Шаблоны и формы

Как правильно заполнять журнал-ордер

Журнал-ордер используют как особый учетный регистр для ведения бухучета. В журналах-ордерах отражают данные первичных бухгалтерских документов за отчетный месяц в хронологическом порядке.

Для чего используют журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

Бюджетники заполняют ЖО на унифицированных бланках (код по ОКУД № 0504071), утвержденных Минфином Приказами № 123н от 23.09.2005 и № 25н от 10.02.2006. И хотя эти приказы уже не действуют, многие организации до сих пор пользуются этими унифицированными формами.

Коммерческие и некоммерческие организации формируют журналы на бланках, рекомендованных письмом Минфина СССР № 176 от 06.06.1960. Это письмо тоже отменили — в 2020 году, но ЖО продолжают использовать в коммерческом учете. При необходимости компания вправе самостоятельно разработать бланки учетных регистров, утвердить их приказом и закрепить в учетной политике. А в агропромышленном комплексе заполняют отраслевые журналы-ордера из действующего Приказа Минсельхоза № 26 от 31.01.2003.

Каждая форма ЖО используется для отражения конкретной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по кредиту;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по дебету вносится в специальные ЖО вместе с корреспондирующими счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации. А на основе главной книги по итогам отчетного периода формируют баланс.

Каждая компания вправе выбрать тот тип формы, при помощи которой организовать бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Таблица журналов-ордеров в бухучете

| Номер ЖО | Назначение ЖО | Бланк | Образец |

|---|---|---|---|

| 1 |

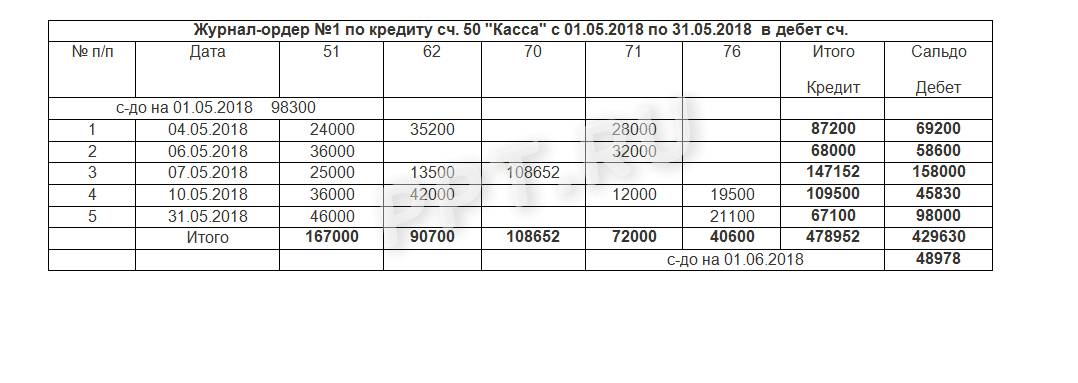

ЖО № 1 и ведомость к нему заполняют для счета 50 «Касса» по приходным и расходным кассовым ордерам. Сальдо по кредиту отражает все выплаты из кассы, по дебету — полученные деньги. В итоговой строке показывают суммы выплат. ЖО № 1 отражает остатки денег на конкретные даты. Эти остатки совпадают с итоговым сальдо на определенную дату в отчете кассира. Итоговая строка аналогична кредитовому обороту сч. 50 в главной книге за выбранный период. Ведомость к ЖО № 1 заполняют по аналогии. Итоговые обороты совпадают с показателями «Касса». По итогам отчетного месяца бухгалтер проводит сверку конечного сальдо по ЖО № 1, ведомости № 1 и показателям кассовой книги. |

Скачать бланк журнала-ордера 1 в word | Скачать образец ЖО № 1 |

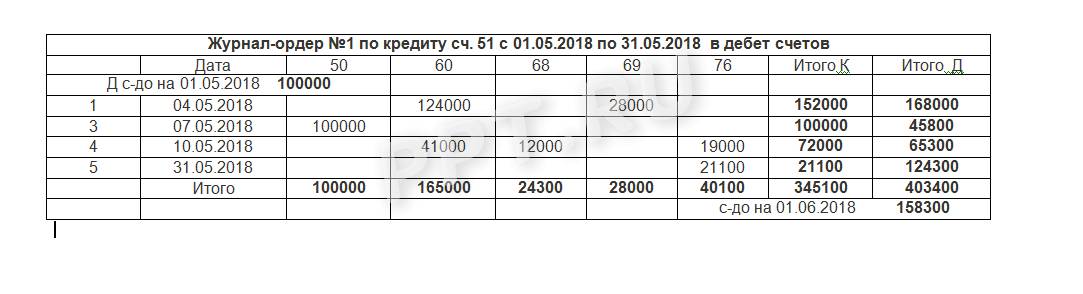

| 2 | ЖО № 2 отражает операции по кредиту счета 51. Информацию указывают на основании банковских выписок и приложений к ним, в том числе и платежных поручений. На оборотной стороне ЖО № 2 фиксируют сведения о поступлениях по дебету счета 51. | Скачать бланк журнала-ордера 2 | Скачать образец ЖО № 2 |

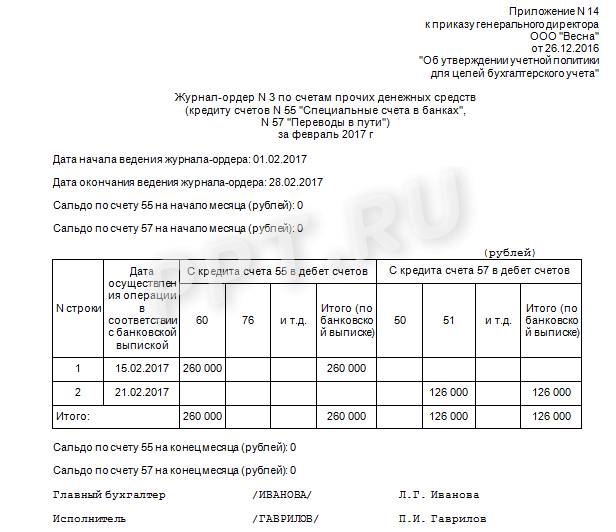

| 3 | В ЖО № 3 показывают операции по кредиту счетов 54-56, связанные с капитальными затратами, спецсчетами в банках (аккредитивы, чековые книжки, денежные документы). | Скачать бланк ЖО № 3 | Скачать образец ЖО № 3 |

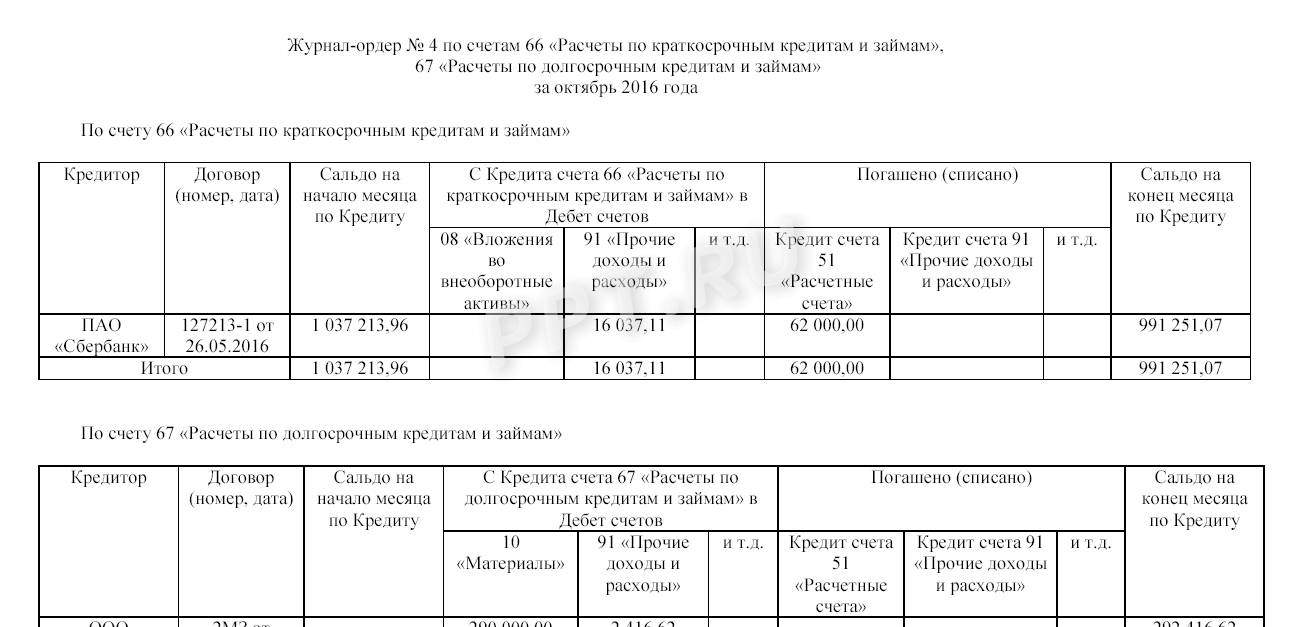

| 4 | В ЖО № 4 записывают движения по краткосрочным и долгосрочным кредитам и займам (счета 66 и 67). | Скачать бланк журнала-ордера 4 | Скачать образец ЖО № 4 |

| 5 | В ЖО № 5 отражают зачеты взаимных требований между дебиторами и кредиторами. | Скачать бланк журнала-ордера 5 | Скачать образец ЖО № 5 |

| 6 | В ЖО № 6 фиксируют поступление товаров, оказание услуг и расчеты по ним. Эти расходы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Журнал заполняют по каждому контрагенту и договору. | Скачать бланк журнала-ордера 6 | Скачать образец ЖО № 6 |

| 7 | В ЖО № 7 систематизируют учетные данные по расчетам с подотчетными лицами на основании операций по счету 71. Информацию приводят в разрезе всех авансовых отчетов сотрудников, учитываются суммы денег, выданных подотчет, и переходящие остатки денег за определенный период. Строки в журнале не группируют и не объединяют. | Скачать бланк журнала-ордера 7 | Скачать образец ЖО № 7 |

| 8 |

В ЖО № 8 ведут учет расчетов с дебиторами и кредиторами по аналитическим данным счетов:

Сведения по взаиморасчетам с контрагентами вносят обобщенно, показывая деньги, поступившие от партнеров (в том числе и авансовые платежи). |

Скачать бланк журнала-ордера 8 | Скачать образец ЖО № 8 |

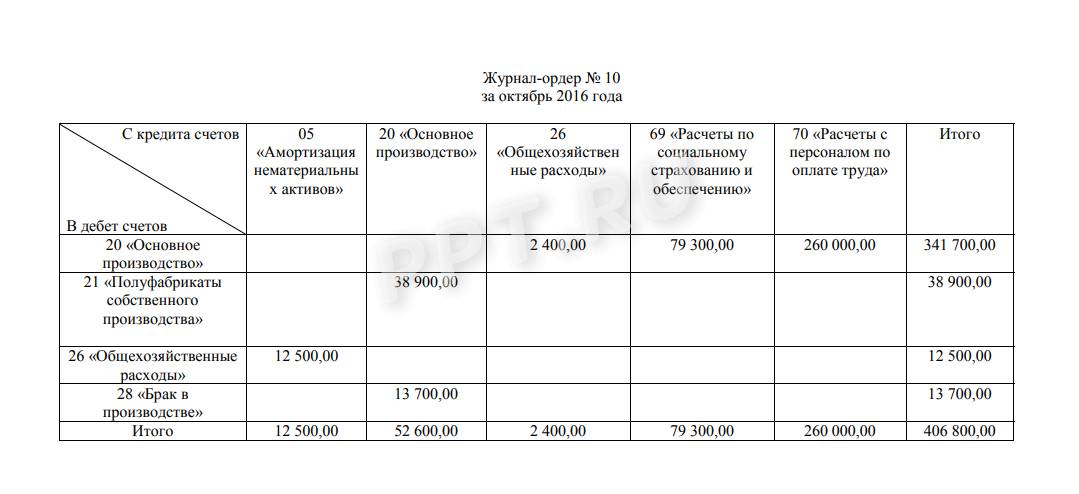

| 10 |

В ЖО № 10 отражают издержки на собственное производство. В регистре приводят сводные данные по каждой финансово-хозяйственной операции организации. |

Скачать бланк журнала-ордера 10 | Скачать образец заполнения журнала-ордера 10 |

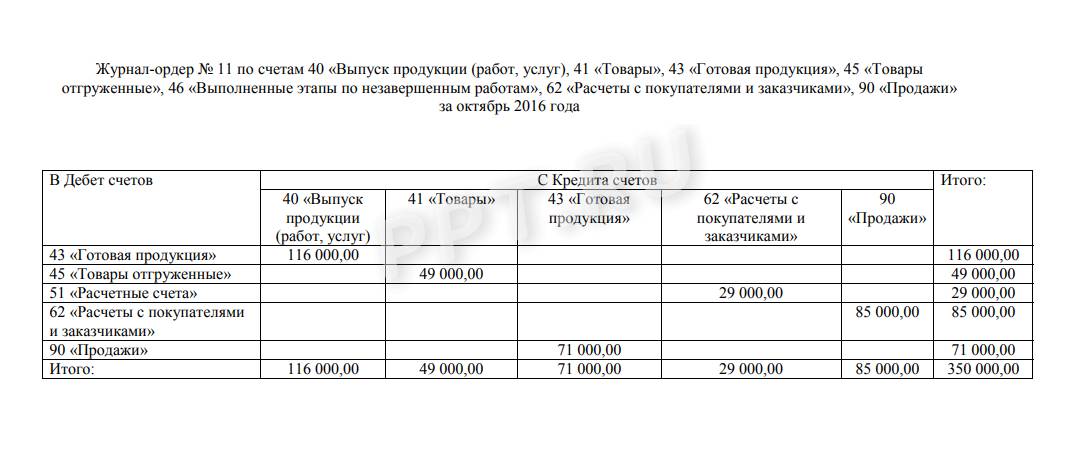

| 11 |

В ЖО № 11 показывают информацию об отгрузке и продаже готовой продукции. Его формируют на основании ведомостей № 15,16. В этих отчетах указывают фактические или учетные цены на материально-производственные запасы, порядок закреплен в учетной политике организации. При необходимости исполнитель группирует и объединяет информацию по определенным параметрам. |

Скачать бланк журнала-ордера 11 | Скачать образец ЖО № 11 |

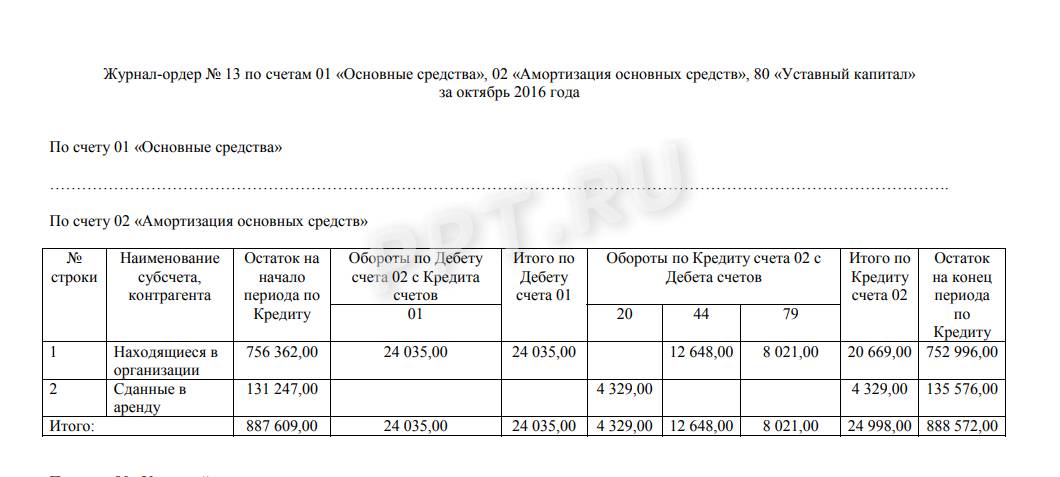

| 13 | В ЖО № 13 учитывают операции с основными средствами и нематериальными активами на основании справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров. | Скачать бланк ЖО № 13 | Скачать образец заполнения журнала-ордера 13 |

| 16 |

В ЖО № 16 отражают операции по счетам:

Все кредитовые обороты вносят итогом за месяц на основании информации из ведомости аналитического учета по каждому объекту. Иногда в журнале № 16 учитывают дебетовые обороты по счетам 07 и 08. |

Скачать бланк журнала-ордера 16 | Скачать образец ЖО № 16 |

Журнал-ордер 1: бланк и образец заполнения

Журнал-ордер 2: бланк и образец заполнения

Журнал-ордер 3: бланк и образец заполнения

Журнал-ордер 4: бланк и образец заполнения

Журнал-ордер 5: бланк и образец заполнения

Журнал-ордер 6: бланк и образец заполнения

Журнал-ордер 7: бланк и образец заполнения

Журнал-ордер 8: бланк и образец заполнения

Журнал-ордер 10: бланк и образец заполнения

Журнал-ордер 11: бланк и образец заполнения

Журнал-ордер 13: бланк и образец заполнения

Журнал-ордер 16: бланк и образец заполнения

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

В статье рассказываем о правилах оформления и ведения личных дел: как оформлять, где и как хранить, кто несет ответственность.

28 января 2019

Типовая программа нулевого травматизма — это свод правил, выполнение которых даст работодателю возможность снизить уровень травматизма и профзаболеваемости на предприятии. Следовать ему — значит провести сложную работу по применению специального инструментария, который позволит достичь запланированных показателей.

14 октября 2019

Каждое событие в финансово-хозяйственной жизни организации должно быть подтверждено документально и отражено в установленном порядке на соответствующих счетах бухгалтерского учета. Расскажем о ключевых особенностях документального оформления операций хозяйственной деятельности компании.

26 января 2019

Шахматная ведомость — это специальный регистр бухучета, необходимый для обобщения информации. Определим ключевые особенности составления шахматной ведомости, приведем актуальный бланк и пример заполнения.

13 мая 2019

Журналы-ордера — это учетные регистры бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные формы является примерными! В соответствии с нормами Федеральный закон от 06.12.2011 N 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Форма № 1

![]()

Пример заполнения ордера № 1

Журнал № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Они являются подтверждением факта движения денежных активов фирмы. В журнале детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

![]()

Пример заполнения

Журнал № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в журнале № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных спецсчетах, то движение по этим местам хранения фиксируйте в бланке № 3.

Пример заполнения бланка № 3

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

![]()

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал-ордер, бланк

![]()

Журнал-ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами, используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ отражается отдельно.

Бланк № 6

![]()

Журнал-ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в журнале № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

![]()

Журнал-ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в нем следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственные операции.

Бланк № 8

![]()

Журнал № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в журнале № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

![]()

Журнал-ордер 10, образец заполнения

Журнал № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в журнале № 11. Если компания оказывает услуги или работы, то результаты деятельности регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

![]()

Образец заполнения

Журнал № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ордере № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в нем отражайте операции по начислению амортизации на имущественные активы компании. В регистре фиксируют и сведения об изменениях уставного капитала.

Бланк № 13

![]()

Журнал-ордер 13, образец заполнения

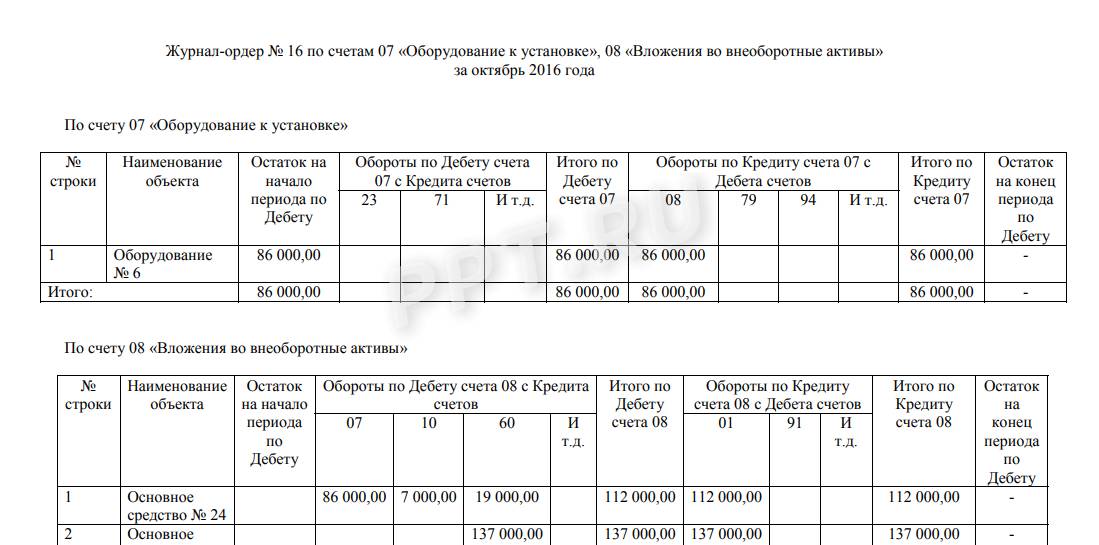

Журнал № 16 «Капитальные вложения»

Информация об имеющихся капитальных вложениях компании регистрируется в отдельном журнале. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнал-ордер 16, бланк

![]()

Образец заполнения

Добавить в «Нужное»

Мы рассматривали в отдельной консультации журнально-ордерную форму бухгалтерского учета, а также отмечали, что данные о кредитовом обороте счета 50 «Касса» собираются в журнале-ордере № 1. О кредитовом обороте счета 51 «Расчетные счета» расскажем в этом материале.

Для чего используется журнал-ордер 2

Журнал-ордер № 2 применяется для учета операций, отражаемых по кредиту счета 51 (Письмо Минфина СССР от 08.03.1960 № 63).

Записи в журнале-ордере 2 производятся на основании выписок банка по расчетному счету и приложенных к ним документов.

Такие записи делаются по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Если записи производятся итогами по нескольким выпискам, в графе «Дата» должны быть приведены начальная и конечная даты этих выписок.

На обороте журнала-ордера № 2 помещается ведомость № 2, в которой отражаются дебетовые обороты по счету 51.

Журнал-ордер 2: образец заполнения

Организация может самостоятельно разработать форму журнала-ордера № 2, воспользовавшись образцом по ссылке.

Журнал-ордер 2: скачать бланк.

Учитывая, что бухгалтерский учет, как правило, автоматизирован, в отдельном ведении самостоятельной формы журнала-ордера № 2 нет необходимости. Этот регистр может быть сформирован автоматически на основании разнесенных в бухгалтерской базе банковских выписок.

Для заполнения журнала-ордера № 2 приведем условные данные за октябрь 2016 года:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 05.10.2016 | Получены денежные средства с расчетного счета по чеку | 50 | 51 | 56 000,00 |

| 25.10.2016 | Оплачена задолженность поставщику | 60 «Расчеты с поставщиками и подрядчиками» | 51 | 122 000,00 |

| 25.10.2016 | Погашен краткосрочный заем | 66 «Расчеты по краткосрочным кредитам и займам» | 51 | 61 500,00 |

| 26.10.2016 | Перечислена заработная плата на карты работникам | 70 «Расчеты с персоналом по оплате труда» | 51 | 302 000,00 |

| 28.10.2016 | Списана комиссия за ведение счета | 91 «Прочие доходы и расходы» | 51 | 1 200,00 |

| 31.10.2016 | Переведены средства на расчетный счет в другом банке | 51 | 51 | 425 000,00 |

Пример заполнения журнала-ордера 2 (бланк).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Для учета отражаемых на счете N 51 «Расчетный счет» операций предназначены: на промышленных предприятиях журнал-ордер N 2, в строительных организациях — журнал-ордер N 2-с, в снабженческих и сбытовых организациях — журнал-ордер N 2-сн с ведомостями к ним соответственно N N 2, 2-с и 2-сн.

Записи в журналах-ордерах и ведомостях производятся на основании выписок банка по расчетному счету и приложенных к ним документов.

В журнале-ордере N 2 и в ведомости записи делаются по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Когда записи производятся итогами по нескольким выпискам, в графе «Дата» должны быть приведены начальная и конечная даты этих выписок.

Группировка сумм для отражения в журнале-ордере и ведомости необходимых итогов осуществляется путем подсчета соответствующих данных в выписках или приложенных к ним документах, согласно приведенным в них бухгалтерским разметкам. Корреспонденция счетов указывается как в банковских выписках, так и на документах.

Остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. На протяжении месяца, для оперативных целей, используются данные об остатках средств, показанные в выписках банка.

Любое отечественной предприятие, осуществляющее свою деятельность, не может нормально функционировать без расчетного счета. Безналичные расчеты с разными контрагентами (от поставщиков до бюджета) – наиболее весомая часть всех денежных операций компании. Обслуживание счетов фирмы возложено на кредитные учреждения, обеспечивающие четкое исполнение платежей и аккумулирование информации по ним с обязательной передачей фирме банковских выписок, подкрепленных оправдательными документами, на основании которых платежи были произведены.

Именно банковские выписки являются основаниями для формирования журнала-ордера 2 – специального учетного регистра, в котором генерируется информация о движении денег на расчетных счетах компании. Разберемся с порядком и правилами заполнения этого документа.

Журнал-ордер 2 по счету 51

Журнал-ордер номер 2 используется для учета операций по кредиту счета 51 «Расчетный счет» (Письмо Минфина СССР № 63 от 08.03.1960). Структура документа, как и любого другого журнала-ордера, состоит из:

- собственно журнала-ордера, где группируются бухгалтерские записи операций, проводимых с кредита счета 51 в дебет взаимодействующих с ним счетов — в данном случае это фиксация расходных операций по расчетному счету;

- ведомости к нему, в которой отражаются операции, осуществляемые в дебет счета 51 с кредита корреспондирующих счетов — т. е. поступления на расчетный счет от различных источников.

Основанием для формирования журнала-ордера 2 являются банковские выписки по расчетному счет, поступившие за отчетный период, и сопровождающая их документация, подтверждающая правомерность платежей и перечислений. В регистр записи вносятся в хронологическом порядке, по датам, указанным в выписке. Если выписка объединяет несколько дней, то и в журнале-ордере указывается тот же временной промежуток и операции, проведенные в нем.

На начало месяца в журнале-ордере фиксируется остаток средств на счете (сумма должна соответствовать остатку на конец предыдущего месяца, отраженному по тому же регистру и банковской выписке), по завершении периода итоговый остаток должен быть равен сумме остатка по выписке и перенесен в начальную запись журнала-ордера следующего отчетного периода. Составляет журнал-ордер 2 бухгалтер фирмы, он отвечает и за достоверность внесенных сведений.

Журнал-ордер 2 – бланк

Унифицированные формы документа, утвержденные Минфином, сегодня к применению не обязательны. Организациям не возбраняется разработать собственную приемлемую форму журнала-ордера, не нарушая при этом требований закона от 06.12.2011 № 402-ФЗ «О бухучете», предъявляемых к набору обязательных реквизитов регистра. Собственный бланк необходимо утвердить приказом руководителя и закрепить в приложении к учетной политике фирмы.

При применении бухгалтерских программ отпадает необходимость составления журнала-ордера вручную, он формируется автоматически при внесении данных о проводимых операциях.

Журнал-ордер 2 – образец заполнения

Разберем механизм заполнения регистра на примере операций по расчетному счету ООО «Дом».

Представлены банковские выписки за февраль 2021:

|

Дата |

Операции |

Д/т |

К/т |

Сумма в руб. |

Остаток на конец дня по выписке |

|

Сальдо сч.51 на 01.02.2021: |

235000 |

||||

|

02.02.2021 |

На счет поступила выручка от реализации продукции |

51 |

90 |

856000 |

491000 |

|

Перечислена оплата ООО «Лотос» за поставленные товары |

60 |

51 |

600000 |

||

|

03.02.2021 |

Получены денежные средства с расчетного счета в кассу компании для выдачи подотчетных сумм |

50 |

51 |

72000 |

419000 |

|

04.02.2021 |

Перечислена зарплата персоналу |

70 |

51 |

260000 |

45000 |

|

Перечислен НДФЛ |

68 |

51 |

34000 |

||

|

Перечислены страховые взносы |

69 |

51 |

80000 |

||

|

10.02.2021 |

Поступила выручка от реализации |

51 |

90 |

920000 |

845000 |

|

Уплачен очередной взнос по полученному краткосрочному кредиту |

66 |

51 |

120000 |

||

|

16.02.2021 |

На карты сотрудников перечислен аванс |

70 |

51 |

180000 |

665000 |

|

18.02.2021 |

Оплачен счет ООО «Лес» на поставку ТМЦ |

60 |

51 |

628000 |

837000 |

|

Возврат аванса от ООО «Лето» |

51 |

62 |

800000 |

||

|

25.02.2021 |

Получены денежные средства с расчетного счета в кассу компании для выдачи подотчетных сумм |

50 |

51 |

53000 |

284000 |

|

Перечислены средства на приобретение акций сторонней компании |

58 |

51 |

500000 |

||

|

26.02.2021 |

Банку перечислена комиссия за расчетно-кассовое обслуживание |

91/2 |

51 |

36000 |

248000 |

Компанией разработана собственная форма журнала-ордера 2 (образец ниже) и ведомости, данные в них объединяются так:

|

Журнал-ордер № 2 по кредиту сч. 51 «Расчетный счет» с 01.02.2021 по 28.02.2021 в дебет счетов |

|||||||||||

|

№ п/п |

Дата |

60 |

50 |

70 |

68 |

69 |

66 |

58 |

91 |

Итого по К/ту |

Сальдо Д/т |

|

Сальдо на 01.02.2021: |

235000 |

||||||||||

|

1 |

02.02.2021 |

600000 |

600000 |

491000 |

|||||||

|

2 |

03.02.2021 |

72000 |

72000 |

419000 |

|||||||

|

3 |

04.02.2021 |

260000 |

34000 |

80000 |

374000 |

45000 |

|||||

|

4 |

10.02.2021 |

120000 |

120000 |

845000 |

|||||||

|

5 |

16.02.2021 |

180000 |

180000 |

665000 |

|||||||

|

6 |

18.02.2021 |

628000 |

628000 |

837000 |

|||||||

|

7 |

25.02.2021 |

53000 |

500000 |

553000 |

284000 |

||||||

|

8 |

26.02.2021 |

36000 |

36000 |

248000 |

|||||||

|

Итого |

1228000 |

125000 |

440000 |

34000 |

80000 |

120000 |

500000 |

36000 |

2563000 |

248000 |

|

|

Сальдо на 01.03.2021 |

248000 |

|

Ведомость к Журналу-ордеру №2 по дебету сч. 51 «Расчетный счет» с 01.02.2021 по 28.02.2021 в кредит счетов |

||||

|

№ п/п |

Дата |

90 |

62 |

Итого |

|

1 |

02.02.2021 |

856000 |

856000 |

|

|

5 |

10.02.2021 |

920000 |

920000 |

|

|

7 |

18.02.2021 |

800000 |

800000 |

|

|

Итого |

1776000 |

800000 |

2576000 |

В журнале-ордере 2 отражаются обороты по кредиту счета 51, их общий оборот за месяц составил 2563000 руб. Во второй части документа – ведомости отражены дебетовые обороты по счету – их сумма 2576000 руб. Правильность составления регистра подтверждает соответствие остатка по журналу-ордеру в сумме 248000 руб. с остатком по выписке (235000 + 2576000 – 2563000 = 248000). Этот итог (всегда дебетовый) переносится в Главную книгу. В регистре не может быть кредитового остатка, поскольку сч. 51 – денежный и уйти в минус деньги фирмы не могут. Кроме того, в Главную книгу переносят данные по суммам других счетов-корреспондентов – их обороты по дебету и кредиту выведены в итоговой строке.

Информация, объединенная в журнале-ордере № 2, дает возможность проанализировать состояние расчетного счета, увидеть, какое количество денег и от каких источников получено, а также, куда и для каких целей перечислено.

Бланк журнала-ордера 2 скачать бесплатно можно ниже.