Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

ФАЙЛЫ

Скачать пустой бланк заявления о возврате суммы излишне уплаченного налога .docСкачать образец заявления о возврате суммы излишне уплаченного налога .doc

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

- После того, как доказательства будут на руках, налогоплательщик пишет соответствующее заявление, которое передает в налоговую инспекцию.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

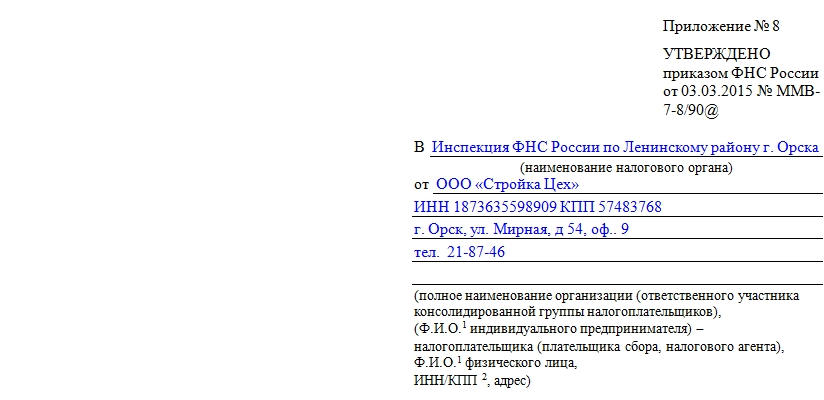

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Заявление о зачете излишне уплаченного налога налогоплательщики подают, чтобы закрыть налоговую переплату. В 2022 году надо заполнять новую форму.

С 23.10.2021 ФНС изменила документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу в 2022 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить заявление

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в Приказе ФНС от 14.02.2017 № ММВ-7-8/182@, в приложении № 9.

Допустим, ООО «Ppt.ru» подало декларацию по налогу на прибыль, но при его уплате допустило ошибку, заплатив на 150 000 рублей больше. Организация обращается в межрайонную ИФНС, пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на добавленную стоимость. Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя — например, общество с ограниченной ответственностью «Ppt.ru». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик — код «1»;

- плательщик сбора — код «2»;

- плательщик страховых взносов — код «3»;

- налоговый агент — код «4».

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Вписываем код по ОКТМО. Если он неизвестен или вы его забыли, позвоните в ИФНС по месту учета либо на сайте ФНС узнайте нужный код по наименованию муниципального образования.

Шаг 8. В случае обращения за возвратом госпошлины заполняют поля «Дата п/п» и «Номер п/п», где сокращение п/п — платежное поручение. Поскольку в нашем примере речь идет о зачете переплаченного налога, эти два поля заполняются только прочерками.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 75н от 08.06.2021. Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

На втором листе, в самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Организации и ИП не заполняют и третий лист. Он предназначен для физических лиц, не зарегистрированных в качестве ИП, которые не указали ИНН.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из Приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. ООО «Ppt.ru» переплатило страховые взносы на обязательное пенсионное страхование на сумму 156 000 рублей и теперь хочет вернуть ее. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты фискального платежа. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если переплату обнаружит сам проверяющий, то от сверки откажутся, но от необходимости подать заявление предприниматель не освобождается.

Вам в помощь образцы, бланки для скачивания

Заявление на возврат НДФЛ составляется физическим лицом для того, чтобы налоговые органы возвратили ему необходимую сумму налога. Подробнее о том, куда подавать заявление на возврат НДФЛ, как правильно его составлять, мы расскажем в нашей статье. Кроме того, приведем образец заявления на возврат НДФЛ по новой форме, которая потребуется для возврата налога в 2022-2023 годах.

Когда и куда необходимо подавать заявление на возврат подоходного налога

Как вернуть НДФЛ в разных ситуациях:

Как вернуть НДФЛ за обучение

Декларация 3-НДФЛ на лечение

Порядок возмещения (возврата) НДФЛ при покупке квартиры

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

См. «За возвратом НДФЛ нельзя отправить работника в инспекцию».

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ в 2022-2023 гг., читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в КонсультантПлюс.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

ВНИМАНИЕ! По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Это значит, что подав декларацию 3-НДФЛ в декабре 2022 года за 2019 год, нужно вместе с декларацией сдать заявление о возврате средств. Если дожидаться окончания камеральной проверки, которое будет в 2023 году, то срок подачи заявления на возврат налога уже будет упущен.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 23.10.2021 по 31.12.2022 г. заявление на возврат подавалось по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Тот бланк заявления на возврат НДФЛ можно скачать бесплатно, кликнув по картинке ниже:

Заявление на возврат налога (суммы излишне уплаченного налога)

Скачать

А далее мы приводим для вас образец заполнения заявления на возврат НДФЛ, за периоды до конца 2022 г. по действовавшей тогда форме.

Скачать образец

Скачать образец

С 2023 года ФНС своим Приказом от 30.11.2022 № ЕД-7-8/1133@ утвердила новые формы и форматы заявлений, в том числе и на возврат денежных средств, перечисленных в качестве ЕНП.

Заявление о возврате денежных средств, перечисленных в бюджет в качестве единого налогового платежа

Скачать

О нюансах заполнения заявления о возврате НДФЛ при обращении за социальным или имущественным вычетом читайте в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Она действует с 1 января 2023 года.

С Нового года существенно изменилась система взаиморасчётов российских налогоплательщиков с госбюджетом, в том числе порядок возврата переплаты по налогам, сборам или взносам. Соответственно, скорректирован и бланк заявки на возврат. Давайте разберёмся, как и в какие сроки следует подавать такие заявки, а также изучим пример заполнения.

С нынешнего года индивидуальные предприниматели и фирмы начинают использовать единый налоговый платёж (ЕНП), который учитывается на едином налогом счёте (ЕНС). У ЕНС есть ещё один показатель — совокупная обязанность, то есть, суммарный размер всех обязательных платежей, которые следует внести плательщику: налогов и авансов по ним, взносов и сборов, пеней и штрафов, а также процентов.

Сальдо ЕНС, которое формируется налоговиками, бывает 3 видов:

- положительным, если ЕНП превысил совокупную обязанность

- отрицательным, если совокупная обязанность оказалась больше ЕНП

- нулевым при равенстве этих двух показателей

Важно! В совокупную обязанность не включается, во-первых, госпошлина, если по ней не выдавался исполнительный документ, а во-вторых, НДФЛ с заработков иностранных граждан, работающих в РФ по найму (пункт 2 статьи 11 Налогового кодекса).

Возврат излишков из госбюджета и зачёт их в счёт предстоящих платежей допускаются в размере положительного сальдо ЕНС. В налоговой инспекции можно получить справку о размере этого сальдо. Бланк запроса установлен приказом ФНС от 14.11.22 № ЕД-7-19/1086@.

Как возникает переплата

Вот самые частые причины появления переплаты:

- Инспекторы получили «уточнёнку» за прошедшие периоды, и в ней сумма «к уплате» снижена.

- Сумма внесённых за год авансовых платежей превысила конечную величину налога за данный год.

- В отчётах или в платёжках допускались ошибки.

- Облагаемая база рассчитана неправильно.

Когда подавать заявку

Чтобы ИФНС вернула Вам средства, следует заполнить специальную заявку о распоряжении путём возврата переплаты в виде суммы денег, формирующих положительное сальдо налогового счёта (пункт 1 статьи 79 Налогового кодекса). Заявление принимается как по интернету, так и в бумажном виде. Бланк и его цифровая версия введены приказом ФНС от 30.11.22 № ЕД-7-8/1133@. Читайте подробнее в статье «ФНС утвердила бланки заявлений о зачёте и о возврате ЕНП».

Внимание! Отправить заявку на возврат Вы вправе, когда угодно, сроки никак не ограничены. Однако, возвратить переплату, образовавшуюся свыше 3 лет назад, не удастся, потому что подобные платежи на ЕНС, к сожалению, не учитываются (письмо ФНС от 28.12.22 № СД-3-8/15024@).

Заполнение заявки на возврат налоговой переплаты в 2023 году

ИП и компании, в отличие от физлиц, обязательно пишут КПП и ИНН в шапке документа. «Простые» физлица могут указать свой ИНН, но вправе этого не делать. Но если его не проставить, то станут обязательными некоторые другие поля, указанные ниже.

Данных сведений инспекторам хватит для идентификации заявителя. Название фирмы или ФИО ИП писать не надо.

Затем заполните ячейки для кода налоговой инспекции и для суммы требуемого возврата.

Потом идут поля, которые предназначены для фамилии, имени и, если имеется, отчества. Этот раздел необходим физлицам, не обладающим статусом ИП, если они не вписали ИНН в шапку. Юрлица пропускают данные ячейки.

Ещё следует отметить число страниц запроса и число листов с подтверждающими заявку документами.

Дальше идёт раздел данных о лице, заверившем заявление. Если там подписывается глава фирмы, индивидуальный предприниматель или «обыкновенное» физлицо, то ставится «1». «2» ставится во всех остальных вариантах — допустим, если подпись ставит финдиректор или главбух; в подобных случаях здесь же приводятся и сведения о документах, доказывающих полномочия подписанта.

Сообщаем информацию о счёте. Каждый плательщик, включая и коммерческие предприятия, должен здесь отразить:

- Номер счёта для запрошенного возврата (20 знаков).

- Банковский идентификационный код (БИК).

- Код получателя:

-

- 1 — фирма

- 2 — физическое лицо

- 3 — бюджетное учреждение

Важно! Некоторые поля в разделе данных счёта предназначаются исключительно для бюджетных учреждений с лицевым счётом в территориальных подразделениях Федерального казначейства: код ОКТМО, КБК получателя, номер лицевого счёта и подобные. Такие ячейки не нужно заполнять коммерческим фирмам и индивидуальным предпринимателям.

За данными счёта идёт раздел под названием «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Там пишут код вида документа, его серию и номер и прочее. Данная часть тоже предназначена исключительно для физических лиц, которые не стали ставить ИНН в шапке запроса.

Читайте также Образцы заполнения нового РСВ за 1-й квартал 2023 года

Заявление на возврат НДФЛ применяется для возврата, излишне уплаченного НДФЛ и когда необходимо воспользоваться имущественным или социальным налоговым вычетом. Применима для возврата НДФЛ за 2019 год в 2020 году.

Заявление составляется и подается по окончании года, за который планируется получить возврат подоходного налога. Заявление на возврат используется при обращении непосредственно в налоговый орган, в случае если вычет по налогу планируется к получению от работодателя, используется несколько иной порядок.

При обращении в налоговую за вычетом в заявлении потребуется указать, сумму налога к возврату и лицевой счет в банке. Возврат налога происходит только в безналичной форме.

Бланк заявления на возврат

Заявление может быть подано по форме установленной ФНС, либо в свободной форме, но в этом случае потребуется удостовериться, что все необходимые поля указаны. Мы рекомендуем использовать форму ФНС, это гарантирует отсутствие ошибок, форму заявления можно заполнить в программе «Налогоплательщик ЮЛ».

Ниже на странице представлены образцы обоих вариантов заявления на возврат.

Порядок подачи заявления о возврате

Для того чтобы воспользоваться вычетом необходимо, в частности, подать налоговую декларацию 3-НДФЛ с указанием налоговой базы, налогового вычета и суммы НДФЛ для возврата.

Заявление о возврате можно подать в течение трех лет со дня уплаты суммы налогов. Заявление лучше подать вместе с декларацией, это может сократить срок возврата налога.

Пока заявление о возврате подоходного налога не будет подано, денежные средства не будут возвращены, даже если в декларации 3-НДФЛ будет указана переплата и сумма НДФЛ к возврату.

Порядок заполнения заявления по установленной форме

На первой странице указываем сведения о сумме, виде налога и плательщике.

- В самом верху указывается «ИНН».

- Для физических лиц поле «КПП» не заполняется.

- В строке «Номер заявления» указывается «1», в случае если подается единственное (первое) заявление в текущем году. Для каждого следующего заявления в этом же году указывается соответствующий номер — 2, 3 и т.д.

- В строке «Представляется в налоговый орган (код)» необходимо указать код налогового органа, в который подается заявление. Узнать код можно на странице https://service.nalog.ru/addrno.do сайта ФНС. Обычно нужно указать налоговый орган по месту жительства.

- В строке «Полное наименование организации …» укажите свои фамилию, имя, отчество (если оно есть) печатными буквами. При этом каждая буква вписывается в отдельной клетке.

- В поле «Статус плательщика» указывается «1».

- В поле «На основании статьи» указывается «78».

- В поле «Вид суммы»: указывается «1».

- В поле «Характер платежа к возврату» указывается «1».

- В поле «Размер суммы к возврату» указывается сумма налога к возврату, указывается по данным строки 050 разд. 1 декларации 3-НДФЛ.

- В поле «Налоговый (расчетный) период (код)» для вычета за 2019 год, указывается код «ГД.00.2019».

- В строке «Код по ОКТМО» указывается ОКТМО муниципального образования, на территории которого была уплачена излишняя сумма НДФЛ. Узнать код ОКТМО вашего региона можно на странице https://service.nalog.ru/addrno.do сайта ФНС (Бланкер.ру).

- В строке «Код бюджетной классификации» укажите КБК для НДФЛ — 182 1 01 02010 01 1000 110 — указываемый в 2019-2020 годах.

- В ячейке «Заявление составлено на __ страницах» указывается количество заполненных страниц заявления.

- В ячейке «с приложением подтверждающих документов или их копий на __ листах» при наличии соответствующих документов отражается суммарное количество листов подтверждающих документов, договоров, копий чеков и пр.

- В разделе «Достоверность и полноту сведений подтверждаю» указывается значение «1», если заявление подается вами лично, либо «2», если заявление подается вашим представителем.

- Далее указываются фамилия, имя, отчество представителя, а в поле за ним — номер контактного телефона. Если подача производиться лично, то укажите свои контакты.

- Поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» заполняется если заявление подается по доверенности вашим представителем.

- В поле «Подпись» расписывается тот кто подает заявление, и заполняет поле «Дата».

- Поля в разделе «Заполняется работником налогового органа» заполнять не нужно.

На второй странице указываются реквизиты счета в банке для получения возврата НДФЛ.

- Вверху в полях повторно указывается ИНН, и ФИО.

- Далее заполняются данные о счете в банке, на который будет отправлен возврат суммы НДФЛ. Заполняются: наименование банка, вид счета, БИК банка. Эту информацию лучше всего запросить непосредственно в банке.

- В поле «Номер счета» укажите значение «1» и внесите соответствующий номер счета.

- В ячейке «Получатель» укажите значение «2» и внесите свои ФИО.

Третья страница заполняется в случае, если на предыдущих страницах не было возможности указать свой ИНН.

На данной странице указываются персональные данные:

- фамилию и инициалы (отчество — при наличии);

- код документа, удостоверяющего личность (например, 21 — паспорт гражданина РФ, 07 — военный билет), и его реквизиты — серию, номер, дату выдачи и кем он выдан.

Произвольная форма заявления на возврат НДФЛ

- Наименование и код налогового органа, в который подается заявление.

- Основание получения вычета.

- Сведения о заявителе на возврат (ФИО, ИНН, данные паспорта, адрес регистрации).

- Данные о банковском счете для получения возврата.

- Дата и подпись.