Министерство образования и науки Республики Казахстан

Гуманитарно-технический колледж

Сборник экономических задач

для среды Microsoft Excel

Кокшетау – 2010 год

Сборник экономических задач для среды Microsoft Excel

Автор: Кучукова Тлеш Толегеновна,

преподаватель первой категории,

магистр экономики

Пособие для учащихся специальности «Информационные системы (в экономике)»,

а также для учащихся экономических специальностей, очной и заочной формы обучения, Кокшетау, 2010, 16 с.

В сборнике помещены задачи по основным темам изучения табличного процессора Microsoft Excel, содержащие экономическую направленность, в последовательном порядке, по степени сложности (от простого к сложному). Сборник полезен при организации практических занятий и индивидуальной работы с учащимися.

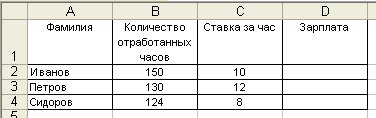

Тема работы: Ввод данных и формул в ячейки. Форматирование таблицы.

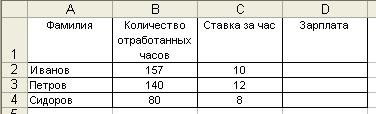

Задание 1. Создайте таблицу по образцу; заполните пустые ячейки (в формулах использовать относительные ссылки на ячейки); оформите таблицу (Автоформат – Классический 2); содержимое ячеек с числами выровнять по правому краю, с текстом – по левому краю.

|

Расчет повременной заработной платы |

|||||

|

Фамилия |

Ставка за час, в тенге |

Кол-во отработанных часов |

Итого начислено |

ИПН |

К выдаче |

|

Абилов А.О. |

569 |

157 |

|||

|

Петров К.Д. |

412 |

134 |

|||

|

Ахметова Б.Т. |

231 |

162 |

|||

|

Хамитов Т.К. |

455 |

278 |

|||

|

Михайлова В.И. |

378 |

115 |

|||

|

Дубинин А.П. |

267 |

54 |

|||

|

Всего: |

Задание 2. Подготовить таблицу для начисления пени в соответствии с образцом.

|

Оплата коммунальных услуг задержана на |

дней |

||

|

Вид оплаты |

Начисленная сумма |

Пени |

Всего к оплате |

|

Квартплата |

|||

|

Газ |

|||

|

Электричество |

|||

|

Телефон |

|||

|

Итого: |

Всего к оплате считается как Сумма начисления + Пени.

Наберите формулу в ячейке Всего к оплате за Квартплату (использовать абсолютную ссылку на количество дней) и распространите ее (примените автозаполнение) для остальных видов платежей.

Тема работы: Копирование формул. Фильтры. Сортировка данных.

Задание 1. Создайте таблицы по образцу; заполните пустые ячейки таблицы 2 (в формулах свяжите ячейки обеих таблиц); оформите таблицы; отсортируйте данные таблицы 2 по фамилиям в порядке возрастания; выберите из таблицы 2 тех, чья доля составляет больше 40 %; результат работы сохраните в файле.

|

Номинал акций |

Состав учредителей акционерного общества (таб. 2) |

|||||||

|

Вид акции |

Номинал акций, тг. |

Фамилия акционера |

Кол-во акций 1-го выпуска |

Кол-во акций 2-го выпуска |

Кол-во привиле-гирован-ных акций |

Итого акций на сумму, в тг. |

Доля акционера, в % |

|

|

Простые 1-го выпуска |

20 |

Борисов А.Т. |

160 |

80 |

50 |

|||

|

Простые 2-го выпуска |

50 |

Васильев П.П. |

135 |

95 |

0 |

|||

|

Привилегиро-ванные |

150 |

Дудкина А.В. |

270 |

125 |

125 |

|||

|

Костин Ф.С. |

315 |

0 |

85 |

|||||

|

Савина О.Д. |

120 |

120 |

90 |

|||||

|

Семенов Я.С. |

500 |

350 |

380 |

|||||

|

Итого: |

178000 |

100% |

Задание 2. Сравнить доходную часть городского бюджета в 2005 и 2006 году.

|

Статья |

2005 г. (отчет), в тыс.тг. |

Удельный вес, в % |

2006 г. (отчет) тыс.тг. |

Удельный вес, в % |

Изменение (+,-) |

В %% к 2005 г. |

|

Налоговые доходы |

||||||

|

1. Налоги на прибыль (доход), прирост капитала |

347660 |

666562 |

||||

|

2. Налоги на товары и услуги, лицензионные сборы |

396110 |

142887 |

||||

|

3. Налоги на совокупный доход |

53810 |

35696 |

||||

|

4. Налоги на имущество |

266900 |

107253 |

||||

|

5. Платежи за пользование природными ресурсами |

102600 |

382380 |

||||

|

6. Прочие налоги, пошлины и сборы |

236580 |

274296 |

||||

|

Неналоговые доходы |

||||||

|

1. Доходы на имущества, находящегося в гос. собственности |

10690 |

37366 |

||||

|

2. Административные платежи и сборы |

9500 |

4500 |

||||

|

3. Штрафные санкции |

3500 |

3600 |

||||

|

Итого доходов |

=100% |

=100% |

Задание 3. Рассчитать поступление и расходование денежных средств избирательных фондов зарегистрированных кандидатов в депутаты на должность главы администрации.

|

Показатели |

ФИО зарегистрированного кандидата |

|||||

|

Полесов В.М. |

Чарушников М.П. |

Кислярский М.Б. |

||||

|

Сумма, тыс.тг |

% к всего |

Сумма, тыс.тг |

% к всего |

Сумма, тыс.тг |

% к всего |

|

|

Поступило средств всего, |

||||||

|

в том числе: от избирательной комиссии |

2000 |

2000 |

2000 |

|||

|

собственные средства кандидата |

800 |

800 |

2000 |

|||

|

пожертвования юридических лиц |

125000 |

1057300 |

4193410 |

|||

|

пожертвования физических лиц |

0 |

0 |

10590 |

|||

|

Израсходовано средств всего, |

||||||

|

в том числе: радио и телевидение |

0 |

334112 |

752600 |

|||

|

печатные издания |

114418 |

604582 |

1332990 |

|||

|

публичные мероприятия |

0 |

7780 |

200330 |

|||

|

канцелярские расходы |

0 |

4169 |

106040 |

|||

|

аренда помещений и автотранспорта |

8800 |

14392 |

95170 |

|||

|

прочие расходы |

4940 |

30231 |

1172180 |

|||

|

Остаток неизрасходованных средств |

Задание 4. Рассчитать доход от реализации колбасных изделий.

|

Наименование изделий |

Объем производства, в тг. |

Цена за кг, в тг. |

Торгово-сбытовая скидка, в % |

Цена со скидкой, в тг. |

Сумма, в тг. |

|

Колбаса пермская, п/к, 1с. |

5 |

50 |

8 |

||

|

Колбаса одесская, п/к, 1с. |

12 |

60 |

8 |

||

|

Колбаски охотничьи, п/к, вс. |

2 |

79 |

8,5 |

||

|

Колбаса польская, п/к, 2с. |

14 |

46 |

7,8 |

||

|

Колбаса таллинская, п/к, вс. |

3 |

66 |

8,5 |

||

|

Всего: |

Задание 5. Сформировать и заполнить накопительную ведомость по переоценке основных средств производства.

|

Наименование объекта |

Балансовая стоимость |

Износ |

Остаточная стоимость |

Восстановительная полная стоимость |

Восстановительная остаточная стоимость |

|

Заводоуправление |

12556,4 |

589,3 |

|||

|

Диспечерская |

184,0 |

51,2 |

|||

|

Цех №1 |

954,4 |

235,1 |

|||

|

Цех №2 |

821,9 |

218,9 |

|||

|

Цех №3 |

529,6 |

124,7 |

|||

|

Цех №4 |

758,4 |

171,1 |

|||

|

Склад №1 |

580,2 |

223,3 |

|||

|

Склад №2 |

443,9 |

98,6 |

|||

|

Склад №3 |

579,0 |

123,4 |

|||

|

Склад №4 |

322,8 |

69,8 |

|||

|

Итого: |

Примечание 1. Восстановительная полная стоимость объекта (ВП) и восстановительная остаточная стоимость объекта (ВО) вычисляются по балансовой стоимости (БС) и износу объекта (ИО):

ВП = БС * К ; ВО = ОС * К,

где К=3,0 , если БС500; К=2,0, если БС

Примечание 2. Для заполнения столбцов использовать функцию ЕСЛИ.

Задание 6. Рассчитать структуру розничной цены продукции исходя из следующих данных:

|

№ |

Составляющие |

Виды продукции |

|||

|

A |

B |

C |

D |

||

|

1 |

Себестоимость |

50 |

71 |

36 |

12 |

|

2 |

Оптовая цена предприятия |

||||

|

3 |

Акциз (70% от оптовой цены) |

||||

|

4 |

Наценка посредника |

10 |

10 |

8 |

8 |

|

5 |

НДС (14% от оптовой цены предприятия) |

||||

|

6 |

Торговая наценка |

12 |

12 |

10 |

10 |

|

7 |

Розничная цена |

Задание 7. Рассчитать оклад в тенге, премию в %, премию в тенге, итог, налог, и к выдаче по следующим формулам:

-

Оклад (тг) рассчитывается исходя из оклада в долларах и курса доллара.

-

Процент премии рассчитывается так: если работник отработал все рабочие дни, то получает 100 % премии, если больше 14, но не 22, то 50%, во всех остальных случаях 25%.

-

Премия в тенге рассчитывается как оклад в тенге, умноженный на % премии.

-

Итого в тенге получается по формуле: (отработка * оклад / количество рабочих дней) + сумма премии.

-

Налог: если итог получается меньше 200 000 тенге, то 13% от итога, иначе 25%.

-

К выдаче: Итог-ИПН.

|

Расчет зарплаты за октябрь 2006 |

|||

|

рабочих дней |

22 |

||

|

курс доллара |

130 |

|

№ № |

ФИО |

таб. номер |

от-дел |

должность |

отра-ботка |

оклад, в $ |

оклад, в тг. |

премия, в % |

премия, в тг. |

итого , в тг. |

ИПН, в тг. |

к выдаче, в тг. |

|

1 |

Ахметов А.А. |

001 |

1 |

инженер |

15 |

300 |

||||||

|

2 |

Иванов И.И. |

002 |

1 |

инженер |

18 |

300 |

||||||

|

3 |

Ким Р.А. |

004 |

2 |

ст.инженер |

22 |

500 |

||||||

|

4 |

Петров Н.Б. |

120 |

1 |

техник |

10 |

250 |

||||||

|

5 |

Смирнов Е.П. |

451 |

3 |

инженер |

1 |

400 |

||||||

|

6 |

Исин Т.Б. |

340 |

3 |

инженер |

22 |

320 |

||||||

|

7 |

Туяков Р.В. |

005 |

2 |

ст.инженер |

21 |

350 |

||||||

|

8 |

Кузьмин В.И. |

006 |

2 |

ст.инженер |

18 |

550 |

||||||

|

9 |

Абишева Г.С. |

180 |

2 |

нач.лаб. |

22 |

600 |

||||||

|

10 |

Федоров С.Б. |

450 |

1 |

инженер |

13 |

400 |

Задание 8. Завод изготавливает три вида продукции: соки, йогурты, мороженое. Затраты на изготовление этих продуктов составляют 70, 30, 20 тенге соответственно. Прибыль от реализации одного вида изделий составляет 20, 10, 5 тенге. Было изготовлено соков – 12546 л., йогуртов – 65234 кг., мороженого – 52623 кг.

При помощи таблицы рассчитать:

-

Доход от реализации каждого вида изделий;

-

Общую прибыль;

-

Долю в процентах каждого вида изделий от общей прибыли;

-

Какое изделие приносит больший доход предприятию. Использовать функцию MAX;

-

Построить диаграмму по доходу от реализации одного вида изделия. Подписать диаграмму и значения;

-

Отформатировать таблицу: задать границы, цвет, размер столбцов и строк.

Задание 9. Рассчитать:

-

Дивиденды, объявленные на год составляют Номинал акций * 450%.

-

Доходность по дивидендам составляет Дивиденды, объявленные на год / Цена продажи.

|

Эмитет |

Номинал акций, |

Цена продажи, |

Дивиденды объявленные в расчете на год |

Доходность по дивидендам |

|

КазКоммерцБанк |

100000 |

125622 |

||

|

Народный Банк |

200000 |

230000 |

||

|

Банк Центркредит |

158000 |

160000 |

||

|

НаурызБанк |

125000 |

128000 |

||

|

ТемирБанк |

202000 |

220000 |

-

Среднюю цену продажи акций;

-

Максимальную цену продажи акций;

-

Минимальную цену продажи акций;

-

Максимальную доходность по дивидендам.

Построить диаграмму по доходности каждого из банков. Подписать диаграмму и значения.

Задание 10. На предприятии работники имеют следующие оклады начальник отдела – 1000 руб. инженер 1 кат. – 860 руб. инженер – 687 руб. техник – 315 руб. лаборант – 224 руб. Предприятие имеет два филиала в средней полосе и в условиях крайнего севера. Все работники получают надбавку 10 от оклада за вредный характер работы 25 от оклада ежемесячной премии. Со всех работников удерживают 20 подоходный налог профсоюзный взнос и 1% в пенсионный фонд. Работники филиала расположенного в средней полосе получают 15% районного коэффициента работники филиала расположенного в районе крайнего севера имеют 70% районный коэффициент и 50% северной надбавки от начислений.

Расчет заработной платы должен быть произведен для каждого филиала в отдельности. Результатом должны быть две таблицы.

Требуется

-

при помощи электронной таблицы рассчитать суммы к получению каждой категории работников

-

построить две диаграммы отражающие отношение районного коэффициента (районной и северной надбавки) и зарплаты для всех сотрудников обоих филиалов.

Задание 11. На книжную базу поступили 3 наименования книг словари книги по кулинарии и пособия по вязанию. Они были распределены по трем магазинам «Книжный мир» «Дом книги» и «Глобус».

В «Книжный магазин» поступило словарей – 10400 экземпляров кулинарных книг – 23650 экземпляров пособий по вязанию – 1500 экземпляров в «Дом книги» — 10300 словарей 22950 кулинарных книг и 1990 пособий по вязанию в «Глобус» соответственно 9100 23320 и 2500 экземпляров.

В первом магазине было продано словарей – 8945 экземпляров кулинарных книг – 19865 экземпляров пособий по вязанию – 873 экземпляра во втором магазине было продано словарей – 9300 экземпляров кулинарных книг – 21900 экземпляров пособий по вязанию – 1020 экземпляра в третьем магазине соответственно было продано 8530 18100 и 2010 экземпляров.

Требуется

-

при помощи электронной таблицы рассчитать

-

общее количество книг каждого наименования поступивших на книжную базу

-

процент продажи каждого наименования книг в каждом магазине

-

количество книг оставшихся после реализации

-

построить диаграмму по распределению книг в магазинах.

Задание 12. Рассчитать ежедневный предполагаемый доход от деятельности киносети.

|

Кинотеатры |

Вместимость зрительного зала, мест |

Средний % посещаемости |

Средняя цена билета, в тг. |

Количество сеансов в день |

Доход, в тг. |

|

Cinema – сити |

700 |

45 |

40 |

4 |

|

|

Юность |

150 |

40 |

30 |

5 |

|

|

ФОК «Мир» |

300 |

60 |

25 |

3 |

|

|

Час пик |

500 |

30 |

40 |

5 |

|

|

Ср. Значение |

|||||

|

Итого |

Задание 13. Рассчитать среднюю стоимость 1 кв. м. общей площади жилых помещений в городах Казахстана.

|

Рынок жилья, в тыс.тг. |

Кокшетау |

Караганда |

Кустанай |

Павлодар |

|

Первичный рынок |

||||

|

— улуч. планировки |

2640,4 |

3354,6 |

3132,0 |

2886,5 |

|

— элитные |

2576,0 |

3000,0 |

4127,3 |

3523,2 |

|

Средняя цена |

||||

|

Ср. цена по отношению к кокшетауской (в %) |

||||

|

Вторичный рынок: |

||||

|

— низкого качества |

2206,1 |

1394,7 |

1900,0 |

2486,7 |

|

— типовые |

2268,7 |

1847,5 |

1989,2 |

2999,0 |

|

— улуч. планировки |

2505,8 |

2176,4 |

2126,4 |

3150,3 |

|

— элитные |

3805,6 |

3891,1 |

3605,3 |

4500,2 |

|

Средняя цена |

||||

|

Ср. цена по отношению к кокшетауской (в %) |

Задание 14. Рассчитать и показать на графике структуру кредитных вложений коммерческого банка в зависимости от их обеспечения.

Для решения задачи используется следующая входная информация:

-

ссуды под залог ценных бумаг

-

ссуды под залог товарно-материальных ценностей

-

ссуды под залог валютных ценностей

-

ссуды под залог нематериальных активов

-

ссуды под залог долговых требований

-

гарантированные ссуды

-

застрахованные ссуды

-

ссуды без обеспечения

В результате решения задачи необходимо сформировать следующий входной документ:

Структура кредитных вложений коммерческого банка

|

Кредитные вложения коммерческого банка |

Сумма (млн. тенге) |

Уд.вес (%) |

|

Ссуды под залог ценных бумаг |

5000 |

U(1) |

|

Ссуды под залог товарно-материальных ценностей |

6500 |

U(2) |

|

Ссуды под залог валютных ценностей |

2000 |

U(3) |

|

Ссуды под залог нематериальных активов |

1000 |

U(4) |

|

Ссуды под залог долговых требований |

5000 |

U(5) |

|

Гарантированные ссуды |

10000 |

U(6) |

|

Ссуды без обеспечения |

4000 |

U(7) |

|

Застрахованные ссуды |

7000 |

U(8) |

|

ИТОГО: |

SS |

=100% |

-

Формулы для расчета выходных показателей имеют следующий вид:

SS = SUM(S(I)), где S(I) – сумма i-ой ссуды;

U(I) = S(I) / SS, U(I) – удельный вес i-ой ссуды;

I = [1,N], где N – количество видов предоставляемых ссуд.

-

Выполнить сортировку документа по возрастанию объектов вложения коммерческого банка.

-

Построить на отдельном рабочем листе круговую диаграмму, отражающую структуру сумм каждого вида ссуды в виде соответствующего сектора, вывести значения объемов вложений по каждому виду, а также легенду и название графика «Структура кредитных вложений банка».

-

Построить на отдельном листе смешанную диаграмму, в которой суммы объемов каждого вида ссуды были бы представлены в виде гистограмм, а их удельные веса в виде линейного графика на той же диаграмме. Вывести легенду и название графика «Анализ кредитных вложений банка».

-

Сформировать новый выходной документ, содержащий только те кредитные вложения банка, объем ссуд которых больше среднего значения этого показателя по всей таблице (использовать функцию СРЗНАЧ, выполнить фильтрацию, результаты скопировать). Выходной документ должен иметь следующий вид:

Кредитные вложения коммерческого банка

Сумма (млн. тенге)

-

На основании исходного документа Структура кредитных вложений коммерческого банка сформировать следующий документ:

Расчетная величина

Значения

Максимальная сумма под залог (по всем видам ссуд под залог)

Минимальная сумма под залог (по всем видам ссуд под залог)

Количество видов ссуды под залог

Максимальная сумма ссуды (по всем видам ссуд)

Минимальная сумма ссуды (по всем видам ссуд)

-

Подготовить результаты расчетов и диаграммы к выводу на печать.

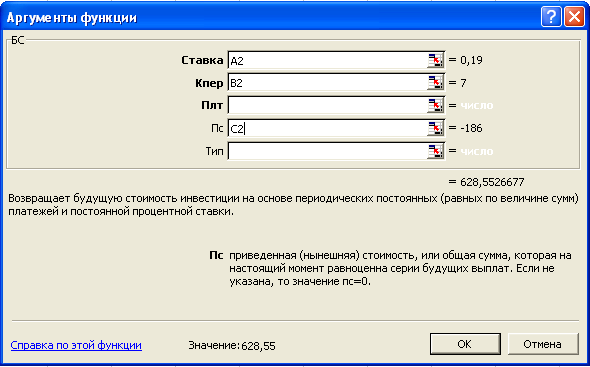

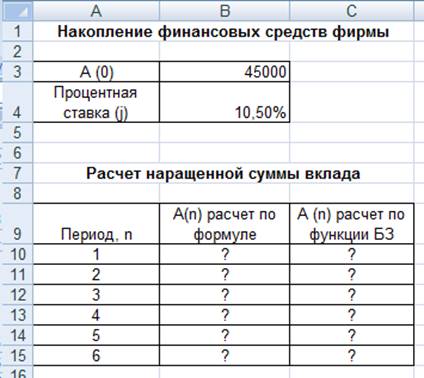

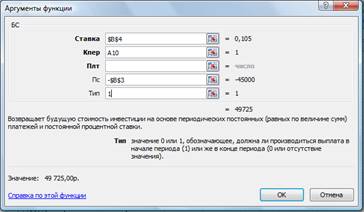

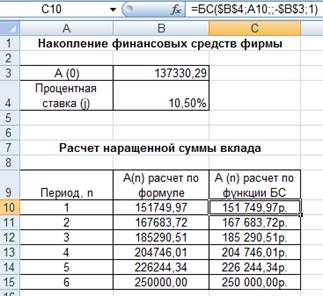

Тема работы: Использование финансовых функций БС, ПС, ЧПС.

Функция БС

-

БС(ставка; кпер; плт; пс; тип) – выдает будущее значение вклада с периодическими постоянными платежами и постоянной процентной ставки ;

Пример решения задачи.

Условие задачи: Банк выдает долгосрочный кредит в размере 186 тыс. тг. по сложной ставке 19 % годовых. Определить сумму долга через 7 лет.

|

Проценты годовых |

Срок долга |

Размер кредита |

Сумма долга |

|

0,19 |

7,00 |

-186,00 |

Для того, чтобы получить ответ вызываем мастер функций:

f x – категория — Финансовые – Функция БС.

Рассчитать задачи, соблюдая порядок выполнения:

-

Составить таблицу, в которой будут отражаться все задачи:

-

Коммерческий банк выдает долгосрочный кредит в размере 200 тыс. тг. по сложной ставке 20 % годовых. Определить сумму долга через 10 лет.

-

КазКомерц Банк выдает долгосрочный кредит в размере 900 тыс. тг. по сложной ставке 13 % годовых. Определить сумму долга через 18 лет.

-

Народный Банк выдает долгосрочный кредит в размере 520 тыс. тг. по сложной ставке 15 % годовых. Определить сумму долга через 12 лет.

-

Национальный Банк выдает долгосрочный кредит в размере 129 тыс. тг. по сложной ставке 12 % годовых. Определить сумму долга через 20 лет.

-

После того, как были найдены все суммы долга, при помощи фильтра найти наиболее выгодное вложение денег, сравнивая (Срок долга, Сумму долга) при помощи сортировки в порядке возрастания.

Функция ПС

-

ПС(ставка; кпер;бс) – расчет текущей стоимости для единой суммы вклада;

-

ПС(ставка; кпер;плт;тип) – расчет текущей стоимости фиксированных периодических выплат;

Пример 1. Какую сумму необходимо положить в банк, выплачивающий 13,7 % годовых, чтобы через 3 года получить 250 тыс.тг.

Для решения следует использовать функцию =ПС(ставка:0,137; кпер:3;бс:-250)

Пример 2. Платежи в фонд будут вноситься ежегодно по 200 тыс.тг. в течение 4 лет с начислением на них сложных процентов по ставке 8 % годовых. Определить современную сумму всех платежей с начисленными процентами.

Для решения следует использовать функцию =ПС(ставка:0,08; кпер:4; плт:-200;тип:0)

Функция ЧПС

-

ЧПС(ставка;значение1;значение2;…) – расчет текущей стоимости периодических поступлений переменной величины.

Пример. Инвестиции в проект составляют 800 тыс.тг. В последующие 5 лет ожидаются следующие долговые доходы по проекту: 250,320,210,400,150 тыс.тг. Издержки привлечения капитала 7 %. Рассчитать чистую текущую стоимость проекта.

|

Год |

Инвестиции |

Издержки привлеченного капитала |

Ответ |

|

Год 0 |

-800 |

0,07 |

296,67 |

|

Год 1 |

250 |

||

|

Год 2 |

320 |

||

|

Год 3 |

210 |

||

|

Год 4 |

400 |

||

|

Год 5 |

150 |

Для решения следует использовать функцию =ЧПС(ставка: 0,07; значения: 250;320;210;400;150). Для нахождения непосредственного значения NPV необходимо вычесть начальную инвестицию.

Задача. Инвестиции в проект составляют 1000 тыс.тг. В последующие 6 лет ожидаются следующие долговые доходы по проекту: 182, 456, 210, 163, 245, 259 тыс.тг. Издержки привлечения капитала 15 %. Рассчитать чистую текущую стоимость проекта.

Тема работы: Использование поиска решения

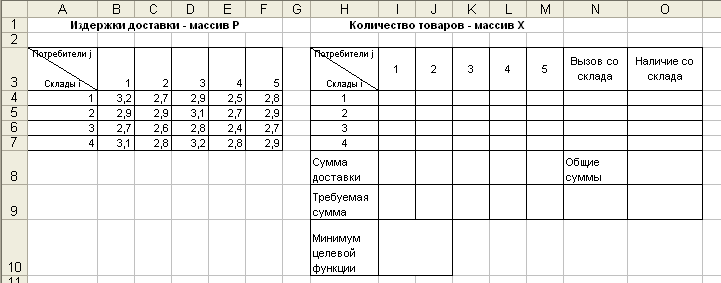

Пример 1. Оптимизация плана доставки товаров.

Рассмотрим задачу нахождения такого плана перевозок продукции с M складов к N потребителям, который требовал бы минимальных затрат.

Обозначим Xij – количество продукции, поставляемое со склада i потребителю j. Предполагается, что транспортные расходы пропорциональны количеству перевозимой продукции, т.е. Q = P * X.

Обозначим

![]()

![]()

где: Ci – количество продукции, находящееся на складе i;

Bj — количество продукции, необходимой потребителю j.

Для решения задачи необходимо соблюдение равенства: ![]()

Таким образом, потребность в продукции должна быть обеспечена.

Целевая функция определяется равенством: ![]()

Исходными данными при решении данной задачи являются:

-

Издержки транспортировки либо прибыль от реализации товара;

-

Количество товара на каждом складе;

-

Количество товара, нужного каждому потребителю.

Решение задачи рассмотрим на примере доставки товара с 4 складов для 5 потребителей.

З аполним таблицы: Издержки доставки и Количество товаров.

аполним таблицы: Издержки доставки и Количество товаров.

Выделите диапазон ячеек B4:F7 выполните команду меню Вставка, Имя, Присвоить. В диал.окне Присвоение имени введите имя массива P и нажмите Ok. В области имя строки формул появилось имя P выделенного диапазона ячеек B4:F7.

Определим массив X – доставка товара со склада i потребителю j, т.е. присвоим имя X диапазону ячеек I4:M7.

В строке «Сумма доставки» необходимо ввести формулу расчета товара фактически доставленного каждому потребителю. Для этого в ячейку I8 введите формулу =СУММ(I8:I7). Скопируйте формулу в диапазон J8:M8.

В строке «Требуемая сумма» введите числа, соответствующие количеству товара, необходимого каждому потребителю 190,210,220,230,150. Для получения общей суммы выделите диапазон I9:M9 и нажмите кнопку Автосумма.

В колонке «Вывоз со склада» введите формулу расчета фактического вывоза товара с каждого склада: в ячейку N4 введите формулу =СУММ(I4:M4). Скопируйте формулу в N5:N7.

В колонку «Наличие на складе» введите числа, соответствующие количеству товара, находящегося на складах 250,220,280,250. Для получения общей суммы выделите диапазон O4:O7 и нажмите кнопку Автосумма.

В ячейку O9 введите формулу контроля общих сумм =ЕСЛИ(N9=O8; «совпадают»; «не совпадают»).

Создайте имена для диапазонов данных по вывозу и доставке товаров: выделите диапазон N3:O9 и выполните Вставка, Имя, Создать, Ok. Выполните аналогичные действия для диапазона H8:M9.

В ячейку H10 введите «Минимум целевой функции», а в ячейку I10 – формулу =СУММПРОИЗ(P;X).

Итак, данные для решения задачи подготовлены.

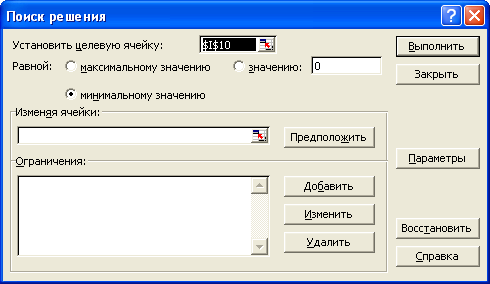

В приложении MS Excel задачи оптимизации решаются программой Поиск решения (Solver).

Выполните Сервис, Поиск решения. В диал.окне Поиск решения укажите адрес целевой ячейки, выделив I10.

Д алее установите значение: минимальному значению переключателя Равной. В поле Изменяя ячейки введите I4:M7, или имя X.

алее установите значение: минимальному значению переключателя Равной. В поле Изменяя ячейки введите I4:M7, или имя X.

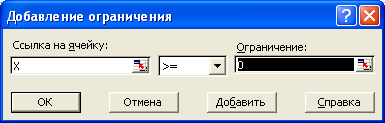

Д ля записи неравенств нажмите кнопку Добавить:

ля записи неравенств нажмите кнопку Добавить:

Добавьте ограничения:

-

X=0

-

X=целое

-

I8:M8=I9:M9

-

N4:N7=O4:O7

Нажмите кнопку Выполнить. В строке сообщения будет отображаться процесс поиска решения.

В окне Результаты поиска решения нажмите Сохранить сценарий. Введите название сценария «Трансп.задача№1».

Появился новый рабочий лист Отчет по результатам 1, в котором будут отображены исходные данные и результаты решения. Просмотрите его и вернитесь на Лист 1.

Поскольку сценарий был сохранен, вы всегда можете вывести результаты решения задачи. Выделите диапазон I4:M7 и удалите данные, нажав Del. Выполните команду Сервис, Сценарии. В окне Диспетчер сценариев нажмите Изменить, Ok. В окне Значение ячеек сценария округлите все данные до целых чисел, Ok, затем Вывести.

Массив X таблицы вновь заполниться данными, полученными при решении оптимизации.

Вы также можете создать отчет по сохраненному сценарию. В окне Диспетчер сценариев нажмите Отчет. В окне Отчет по сценарию введите адрес I10 (ячейки результата) и Ok.

Получите диаграмму доставки товара.

Задание 1.

-

Постройте диаграмму по расчетным данным.

-

Используя прежние исходные данные и полагая, что массив P – прибыль от реализации продукции, определите максимум целевой функции. (Ответ 2899).

-

Сохраните сценарий под именем «Трансп.задача№2» и создайте отчет.

Пример 2. Оптимизация плана распределения транспортных средств.

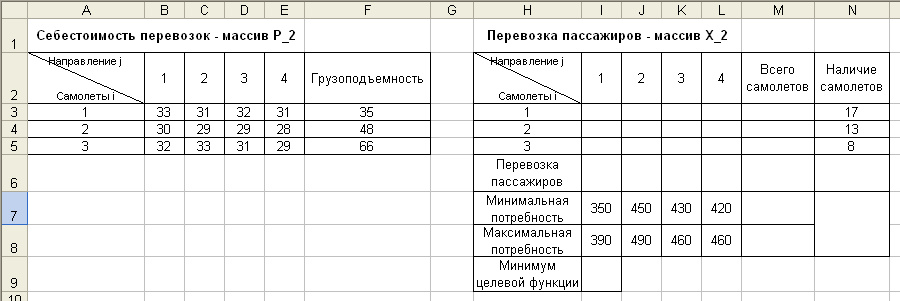

Рассмотрим задачу нахождения оптимального плана перевозок пассажиров самолетами M типов по N направлениям, при котором затраты минимальны.

Обозначим Xij – количество самолетов типа i, обслуживающих направление j. Транспортные расходы пропорциональны количеству самолетов, т.е. Q = P * X.

Обозначим

![]()

![]()

где: Ci – количество самолетов типа i;

Bj — количество пассажиров, перевозимых в направлении j;

Gi – грузоподъемность самолета типа i.

![]()

Таким образом, суммарное количество пассажиров, перевозимых всеми самолетами, должно находиться в заданных пределах.

Целевая функция определяется равенством: ![]()

Исходными данными при решении данной задачи являются:

-

себестоимость либо прибыль от перевозок пассажиров;

-

количество самолетов каждого типа;

-

грузоподъемность самолетов каждого типа;

-

количество пассажиров, перевозимых в каждом направлении (диапазон: наибольшая и наименьшая потребности).

Решение задачи рассмотрим на примере перевозки пассажиров самолетами 3 типов по 4 направлениям.

Заполним таблицы: Себестоимость перевозок и Перевозки пассажиров.

Колонка «Грузоподъемность» содержит данные о количестве пассажиров, перевозимых самолетом типа i.

Для C3:E5 присвойте имя P_2.

Для F3:F5 – Вставка, Имя, Создать, в строке выше, Ok.

Для I3:L5 присвойте имя X_2. Массив X_2 – количество самолетов типа i , обслуживающих направление j.

В строке «Перевозка пассажиров» введите формулу расчета перевозки пассажиров в каждом направлении: для I6 ввести =СУММПРОИЗВ(I3:I5;Грузоподъемность). Для остальных скопировать.

Создайте имена для диапазонов данных по перевозке пассажиров: для I6:L8.

Для получения общей суммы: выделить I6:M8, Автосумма.

«Всего самолетов» — введите формулу расчета фактического количества самолетов каждого типа на всех направлениях: для M3 – Автосумма, скопировать в M4:M5.

Создайте имена для диапазонов данных по количеству самолетов M2:N5.

В ячейку N6 введите формулу расчета количества пассажиров, перевозимых всеми самолетами: =СУММПРОИЗВ(N3:N5;F3:F5). Вы получите формулу =СУММПРОИЗВ(Наличие_самолетов; Грузоподъемность).

В N7 введите формулу контроля общей суммы =ЕСЛИ(И(N6= M7;N6M7); «потребность в заданных пределах»; «потребность вне заданных пределов»). Таким образом производиться контроль в перевозках.

В ячейку I9 введите формулу.

Итак, данные для решения задачи оптимизации подготовлены.

Задание 2.

-

Найдите решение.

-

Назовите сценарий «Трансп.зад.№3».

-

Предоставьте результаты поиска решения, отчет, диаграмму.

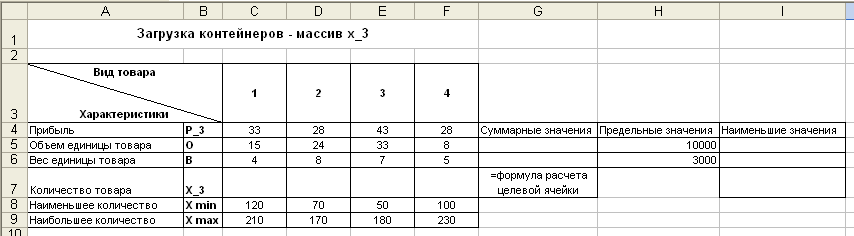

Пример 3. Организация плана загрузки контейнера товарами.

Задача нахождения плана загрузки контейнера товарами M типов, при котором прибыль от реализации товаров будет максимальна. Решение задачи рассмотрим на примере загрузки контейнера товарами 4 типов.

Создайте имена для B4:F9 (в столбце слева), G4:I6 (в строке выше).

Найти максимальное значение целевой ячейки.

Ограничения:

Суммарные значения

X_3 Xmax

X_3 = целое

X_3 = Xmin

Получить Результаты, Отчет по результатам, Диаграмму загрузки товаров.

Задание 3.

-

Постройте диаграмму по расчетным данным.

-

Добавьте в таблицу колонку с наибольшими суммарными значениями по объему и весу товара: =СУММПРОИЗВ(O;Xmax), =СУММПРОИЗВ(B;Xmax). Остальные исходные данные оставьте неизменными. Решите задачу загрузки товара в случае предельных значений, близких к максимальным: объем контейнера 15000, загрузка по весу 5000. В этом случае все товары загружаются по максимальному количеству. (Ответ 27527).

-

Сохраните сценарий.

Задание 4.

Задание 5. Завод производит электронные приборы трех видов (прибор А, прибор В и прибор С), используя при сборке микросхемы трех видов (тип 1, тип 2 и тип 3). Расход микросхем задается следующей таблицей:

|

Прибор А |

Прибор В |

Прибор С |

|

|

Тип 1 |

2 |

5 |

1 |

|

Тип 2 |

2 |

0 |

4 |

|

Тип 3 |

2 |

1 |

1 |

Стоимость изготовленных приборов одинакова.

Ежедневно на склад завода поступает 500 микросхем типа 1 и по 400 микросхем типов 2 и 3. Каково оптимальное соотношение дневного производства приборов различного типа, если производственные мощности завода позволяют использовать запас поступивших микросхем полностью?

Тема работы: Запись и использование макросов

Макрос – это последовательность некоторых операций и действий с данными, записанная на языке программирования (Visual Basic).

П

ример. На двух листах рабочей книги находятся совершенно одинаковые таблицы, отличающиеся лишь числовыми данными (данные по зарплате за январь и февраль):

ример. На двух листах рабочей книги находятся совершенно одинаковые таблицы, отличающиеся лишь числовыми данными (данные по зарплате за январь и февраль):

Лист 1 Лист 2

На обоих листах требуется рассчитать данные в последнем столбце и построить диаграмму

-

Информационные системы/ В.Н. Петров/учебник/ПИТЕРСпб 2002г.

-

Информационные технологии в экономике и управлении. Учебник/ Козырев А.А./ Спб.: Питер, 2001.

-

Информационные системы в экономике/ Патрушина С.М./ М.: ИКЦ «МарТ», 2004.

-

Проектирование баз данных СУБД MS Access/ Гринченко н.Н. и др./ М.: Горячая линия-Телеком, 2004.

-

Экономическая информатика/ П.В. Конюховский, Д.Н. Колесова/Спб.: Питер, 2001.

-

Информационные системы в экономике/ С.М. Патрушина/Издательский центр «МарТ» 2004 г.

-

Информатика для юристов и экономистов/ Симонович С.В./ Спб.: Питер, 2003.

-

Электронные таблицы MS Excel/ Ульрих Л.А./ М.: Издательство Эком, 2002.

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

Государственное бюджетное образовательное учреждение

среднего профессионального образования города Москвы

КОММЕРЧЕСКО-БАНКОВСКИЙ КОЛЛЕДЖ №6

(ГБОУ СПО КБК № 6)

Методическое пособие

Решение финансово-экономических задач средствами Ms Excel для практических работ студентов

по дисциплине «ИТ в ПД», «АБС»

(3 и 4 курсов обучения, специальность 080110

уровень спо базовый/повышенный)

Автор:

Преподаватель спецдисциплин Руднева А. В.

Москва, 2014

УТВЕРЖДАЮ

Зам.директора по УМР

ГБОУ СПО КБК №6

_______________ Н. Е. Василенкова

____ ______________ 2014 г.

Автор: преподаватель спец.дисциплин Руднева А. В.

Рецензент: преподаватель спец.дисциплин Зайцева Е. Г.

СОГЛАСОВАНО

Протокол заседания кафедры

___________________________

от ____ ____________200___ №____

Оглавление:

Пояснительная записка

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

Практическая работа № 2. Остатки денежных средств на валютных счетах

Практическая работа № 3. Обменный пункт валюты

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

Практическая работа № 7. Налогообложение имущества

Практическая работа № 8. Динамика налоговых поступлений в бюджет

Литература

Средства обучения

Пояснительная записка

Данное методическое пособие представляет собой практические работы для дисциплин «Информационные технологии в профессиональной деятельности» и «Автоматизированные банковские системы».

В данном практикуме закрепляются возможности табличного процессора Microsoft Excel (Office 2007).

Табличный процессор Excel, имеет широчайшие возможности по обработке данных, в том числе финансово-экономического характера. В данном пособии многие из этих возможностей заложены в решение различных задач финансового характера.

Каждое практическое задание несет в себе закрепление предыдущего материала по финансовым, текстовым, даты, логическим, статистическим, математическим функциям.

Во время выполнения заданий студенты учатся самостоятельно анализировать полученные результаты – представлять их в виде диаграмм, а также работать в поисковых системах с сайтами и справочно — правовой системой ГАРАНТ.

Преподавателю рекомендуется данное методическое пособие для изучения тем, связанных с функциями Excel, а задачи сами по себе могут быть использованы как итоговые занятия по этим темам (см. раздел 2 УМК ИТ в ПД).

В дальнейшем, на знания, полученные в этой теме, студенты могут опираться при курсовом и дипломном проектировании.

При этом навыки, полученные студентами, сформируют у студентов системный и аналитический подход к решению любых профессиональных задач.

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

- Постановка задачи.

В конце отчетного года организация имеет некоторую величину денежных средств N, которую необходимо распределить между сотрудниками в качестве премии. Распределение производится на основе оклада сотрудника и в соответствии со стажем его работы в данной организации.

- Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата приема на работу» (3), «Стаж работы» (4), «Оклад сотрудника» (5), «Модифицированный оклад» (6), «Премия сотрудника» (7).

Данные граф 1, 2, 3 и 5 задайте самостоятельно.

Значение графы 4 рассчитайте различными способами – с помощью функций даты и времени (ДНЕЙ360, ДОЛЯГОДА, РАЗНДАТ, ГОД и СЕГОДНЯ).

Для приведения сотрудников к одному знаменателю рассчитывается промежуточный показатель – модифицированный оклад, зависящий от стажа работы сотрудника (если стаж работы не менее 5 лет, то размер модифицированного оклада равен двойному окладу, в противном случае модифицированный оклад равен окладу). При расчете графы 6 используйте функцию ЕСЛИ.

Отдельно рассчитайте коэффициент распределения (К), как отношение всей суммы премиальных средств N к сумме всех модифицированных окладов. Данный коэффициент показывает, сколько рублей премии приходится на рубль модифицированного оклада.

Премия каждого сотрудника определяется путем умножения величины модифицированного оклада на коэффициент распределения. Полученную премию следует округлить до целого. При расчете графы 7 используйте функцию ОКРУГЛ и абсолютную ссылку.

Постройте круговую диаграмму процентного распределения премии между сотрудниками и точечный график зависимости премии от оклада.

Решение

|

№п/п |

ФИО |

Дата приема на работу |

Стаж работы |

Применяемые функции |

Оклад сотрудника |

Модифицированный оклад |

Премия сотрудника |

Функция (ОКРУГЛ) |

|

1 |

Иванов |

05.03.1995 |

17,22 |

ДНЕЙ360() |

40000 |

80000 |

29739,77695 |

29740 |

|

2 |

Петров |

16.04.2000 |

17,219444 |

ДОЛЯГОДА() |

25000 |

50000 |

18587,36059 |

18587 |

|

3 |

Корсакова |

23.12.2005 |

7,00 |

ГОД() |

20000 |

40000 |

14869,88848 |

14870 |

|

4 |

Жучкина |

07.09.1990 |

21 |

СЕГОДНЯ() |

42000 |

84000 |

31226,7658 |

31227 |

|

5 |

Северов |

10.05.2010 |

2 |

ГОД() |

15000 |

15000 |

5576,208178 |

5576 |

|

∑ |

269000 |

|||||||

|

24.05.12 |

||||||||

|

Установить в ячейках D5, D6 формат ГГ |

||||||||

|

коэффициент распределения |

0,3717472 |

|||||||

|

N |

100000 |

|||||||

Практическая работа № 2. Остатки денежных средств на валютных счетах

1. Постановка задачи.

Филиал банка работает с частными вкладчиками, имеющими валютные счета в четырех валютах. Необходимо получить на конец месяца остатки по всем валютным счетам в рублевом эквиваленте.

2. Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО вкладчика» (2), «Расчетный счет» (3), «Сумма в валюте» (4), «Код валюты» (5), «Остаток в рублях» (6). Данные граф 1, 2,3 и 4 задайте самостоятельно.

Вкладчики банка могут иметь от одного до четырех валютных счетов. Состояние счета оценивается и в валюте, и в рублях. Код валюты определяется исходя из расчетного счета клиента, состоящего из 20 символов. При этом код валюты занимает место с 6 по 8 символ в счете клиента.

Для извлечения кода валюты из счета клиента используйте несколько способов.

Первый способ – с помощью функции ПСТР.

Второй – с применением функции ПРАВСИМВ.

Третий – с помощью функции ЛЕВСИМВ.

Четвертый – с использованием функции ЗНАЧЕН.

Для расчета графы 6 (расчет рублевого эквивалента по каждой валюте) используются функции ЕСЛИ() и ПРОСМОТР в форме массива и «Информационный справочник Банка России». Выдержка из данного документа приведена в Таблице 1.[1]

|

Что означают цифры счета: |

||||

|

ААА-ББ-ВВВ-Г-ДДДД-ЕЕЕЕЕЕЕ (для удобства разделён дефисами): |

||||

|

ААА (1—3 цифры) — номер балансового счёта первого порядка; |

||||

|

ББ (4—5 цифры) — номер балансового счёта второго порядка; |

||||

|

ВВВ (6—8 цифры) — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810 который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен; |

||||

|

Г (9 цифра) — контрольная цифра; |

||||

|

ДДДД (10—13 цифры) — четырехзначный код подразделения банка; |

||||

|

ЕЕЕЕЕЕЕ (14—20 цифры) — семизначный внутренний номер (лицевого) счёта в банке. |

Решение

|

№п/п |

ФИО |

Расчетный счет |

Сумма в валюте |

Код валюты ПСТР |

Код валюты ПРАВСИМВ |

Код валюты ЛЕВСИМВ |

Перевод текстового значения в числовое ЗНАЧЕН() |

Остаток на счете в рублях |

|

1 |

Иванов |

10501810700010000000 |

500 000,00р. |

810 |

810700010000000 |

810 |

810 |

500000 |

|

2 |

Петров |

10502840600010000000 |

$7 000,00 |

840 |

840600010000000 |

840 |

840 |

205435,3 |

|

3 |

Корсакова |

20202978000010000000 |

€ 3 600,00 |

978 |

978000010000000 |

978 |

978 |

141003,72 |

|

4 |

Жжучкина |

10501208000010000000 |

kr 82 350,00 |

208 |

208000010000000 |

208 |

208 |

4336155,72 |

- Выдержка из «Информационного справочника Банка России»

Центральный банк Российской Федерации установил с 03.04.2012 следующие курсы иностранных валют к рублю Российской Федерации без обязательств Банка России покупать или продавать указанные валюты по данному курсу

Таблица 1

|

Цифр. код |

Букв. код |

Единиц |

Валюта |

Курс |

|

036 |

AUD |

1 |

Австралийский доллар |

30,5629 |

|

944 |

AZN |

1 |

Азербайджанский манат |

37,3621 |

|

051 |

AMD |

1000 |

Армянских драмов |

75,0106 |

|

974 |

BYR |

10000 |

Белорусских рублей |

36,5934 |

|

975 |

BGN |

1 |

Болгарский лев |

20,0341 |

|

986 |

BRL |

1 |

Бразильский реал |

16,0678 |

|

348 |

HUF |

100 |

Венгерских форинтов |

13,3521 |

|

410 |

KRW |

1000 |

Вон Республики Корея |

26,0315 |

|

208 |

DKK |

10 |

Датских крон |

52,6552 |

|

840 |

USD |

1 |

Доллар США |

29,3479 |

|

978 |

EUR |

1 |

Евро |

39,1677 |

|

356 |

INR |

100 |

Индийских рупий |

57,7487 |

Практическая работа № 3. Обменный пункт валюты

1. Постановка задачи.

Для операциониста обменного пункта валют(операционной кассы) требуется разработать таблицу купли — продажи валют и рассчитать прибыль обменного пункта.

2. Пояснения.

Создайте таблицу, состоящую из граф: «Код валюты» (1), «Наименование валюты» (2), «Количество валюты купленной» (3), «Количество валюты проданной» (4), «Курс валюты ЦБ» (5), «Курс покупки» (6), «Курс продажи» (7), «Прибыль от покупки» (8), «Прибыль от продажи» (9), «Общая прибыль» (10), «Налог на прибыль» (11), «Прибыль обменного пункта» (12).

Данные для граф 1, 3 и 4 задайте самостоятельно.

Значение граф 2 и 5 определите с использованием дополнительной таблицы «Информационный справочник Банка России» (см. Таблицу 1) и функции ВПР (графа 2) и функции ВПР (графа 5).

Графы 6 и 7 рассчитайте в соответствии с инструкцией (маржа составляет не более 10%).

Подсчитайте общую сумму по графам 10, 11 и 12.

Решение

|

Код валюты |

Наименование валюты ВПР() |

Кол-во валюты купленной |

Кол-во валюты проданной |

Курс валюты ЦБ ВПР() |

Курс покупки |

Курс продажи |

Прибыль от покупки |

Прибыль от продажи |

Общая прибыль |

Налог на прибыль |

Прибыль обменного пункта |

|

840 |

USD |

1000 |

3000 |

29,3479 |

30,815295 |

31,69573 |

1467,395 |

7043,496 |

8510,891 |

1702,178 |

6808,713 |

|

978 |

EUR |

500 |

1000 |

39,1677 |

41,126085 |

42,30112 |

979,1925 |

3133,416 |

4112,609 |

822,5217 |

3290,087 |

|

208 |

DKK |

200 |

500 |

52,6552 |

55,28796 |

56,86762 |

526,552 |

2106,208 |

2632,76 |

526,552 |

2106,208 |

|

974 |

BYR |

400 |

1000 |

36,5934 |

38,42307 |

39,52087 |

731,868 |

2927,472 |

3659,34 |

731,868 |

2927,472 |

|

Дано, что маржа не более 10%, но маржа покупки чуть меньше, чем маржа продажи (чтобы получить прибыль с продажи), например, 5% и 8%) |

5,00% |

8,00% |

20% |

Налог на прибыль – 20% от общей прибыли – см. статья 284, Налоговые ставки (Поисковая система Гарант Налоговый кодекс)

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Оклад» (3); «Иждивенцы» (4); «Налогооблагаемая база за квартал» (5); «Налог на доходы физических лиц (НДФЛ)» (6); Отчисления в: «Федеральный бюджет» (7); «Фонд социального страхования (ФСС РФ)» (8); «Федеральный фонд обязательного медицинского страхования» (9); «Территориальные фонды обязательного медицинского страхования» (10); «Итого Единый социальный1» (11); «Итого Единый социальный2» (12).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 3.

Значение графы 6 вычисляется по ставке 13%.

Графы 7, 8, 9, 10 и 11 вычисляются с помощью функции ЕСЛИ(И))), ставки налогов содержатся в Таблице 2[2]

Значение графы 12 рассчитывается как сумма граф 7-10.

В соответствии со статьей 218 Налогового кодекса РФ налоговые вычеты предоставляются за каждый месяц налогового периода, то право на стандартные налоговые вычеты сохраняется у работника и в тех месяцах, когда он находится в отпуске без сохранения заработной платы.

Стандартные налоговые вычеты можно разделить на две группы:

1. Необлагаемый минимум дохода;

2. Расходы на содержание детей

Необлагаемый минимум дохода состоит из трех видов налоговых вычетов:

1. Налоговый вычет в размере 3000 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 3000 руб. имеют право категории налогоплательщиков, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ;

2. Налоговый вычет в размере 500 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 500 руб. могут претендовать налогоплательщики, указанные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ;

3. Налоговый вычет в размере 400 руб.

Этот стандартный вычет применяется до того месяца, в котором доход налогоплательщика, облагаемый по ставке 13 процентов и исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим налоговые вычеты, не превысит 40 000 руб. (Федеральный закон от 22 июля 2008 г. № 121-ФЗ «О внесении изменений в статью 218 части второй Налогового кодекса Российской Федерации»).

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ налогоплательщики имеют право на стандартный налоговый вычет на каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет. Вычет предоставляется за весь период обучения детей в образовательном учреждении и (или) учебном заведении (включая академический отпуск, оформленный в установленном порядке в период обучения).

Сумма вычета 1000 руб. за каждый месяц налогового периода — распространяется:

1. На каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются его родителями (при этом в соответствующих случаях вычет предоставляется и супругу родителя ребенка);

2. На каждого ребенка у налогоплательщиков, которые являются его опекунами, попечителями или приемными родителями.

Если же индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем, опекуном или попечителем, то налоговый вычет производится в двойном размере. То же происходит в случае, если ребенок в возрасте до 18 лет — инвалид, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы (подп. 4 п. 1 ст. 218 Налогового кодекса РФ).

Ставки ЕСН для основной категории плательщиков (организаций, индивидуальных предпринимателей, физических лиц, не признаваемые индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков — организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихсятрадиционными отраслями хозяйствования, а также налогоплательщиков — организаций, осуществляющих деятельность в области информационных технологий):

Таблица 2

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|||||||

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||||

|

До 280 000 руб. |

20,00% |

2,90% |

1,10% |

2,00% |

26,00% |

||||||

|

От 280 001 руб. до 600 000 руб. |

56 000 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

8 120 руб. +1,0 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

5 600 руб. + 0,5 % с суммы, превышающей 280 000 руб. |

72 800 руб. + 10,0 % с суммы, превышающей 100 000 руб. |

||||||

|

Свыше 600 000 руб. |

81 280 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

11 320 руб. |

5000 руб. |

7 200 руб. |

104 800 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

||||||

|

№ п/п |

ФИО |

Оклад |

Иждивенцы |

Налогооблагаемая база за квартал |

Налог на доходы физических лиц (НДФЛ) ЕСЛИ(И()) |

Отчисления в «Федеральный бюджет» ЕСЛИ(И()) |

Фонд социального страхования ЕСЛИ(И()) |

Федеральный фонд обязательного медицинского страхования ЕСЛИ(И()) |

Территориальные фонды обязательного медицинского страхования ЕСЛИ(И()) |

Итого Единый социальный 1 ЕСЛИ(И()) |

Итого Единый социальный 2 СУММ() |

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

94480 |

11320 |

5000 |

7200 |

118000 |

118000 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

15000 |

2175 |

825 |

1500 |

19500 |

19500 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

91550 |

12620 |

5780 |

7850 |

117800 |

117800 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

25200 |

3654 |

1386 |

2520 |

32760 |

32760 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

9000 |

1305 |

495 |

900 |

11700 |

11700 |

|

∑ |

299760 |

Решение

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по сельскохозяйственной организации в целом.

2. Пояснения.

Разработать таблицу в соответствие с требованиями предыдущей практической работы.

Использовать ставки налогов, представленные в Таблице 3.(см. сноску 2).

Ставки ЕСН для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 3

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

До 280 000 руб. |

15,8 % |

1,9 % |

1,1 % |

1,2 % |

20,0 % |

|

От 280 001 руб. до 600 000 руб. |

44 240 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

5 320 руб. +0,9 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

3 360 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

56 000 руб. + 10,0 % с суммы, превышающей 280 000 руб. |

|

Свыше 600 000 руб. |

69 520 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

8 200 руб. |

5000 руб. |

5 200 руб. |

88 000 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

Решение

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

82720 |

8200 |

5000 |

5200 |

101200 |

101120 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

11850 |

1425 |

825 |

900 |

15000 |

15000 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

79790 |

9370 |

5780 |

7850 |

101000 |

102790 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

19908 |

2394 |

1386 |

1512 |

25200 |

25200 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

7110 |

855 |

495 |

540 |

9000 |

9000 |

|

253110 |

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

1. Постановка задачи.

Рассчитать обязательные взносы в пенсионный фонд за 1-й квартал текущего года по каждому сотруднику и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата рождения» (3); «Оклад» (4); «База для начисления страховых взносов за квартал» (5); Отчисления: «Для лиц 1966 г.р. и старше» (6); «Для лиц 1967 г.р. и моложе – страховая часть трудовой пенсии» (7); «Для лиц 1967 г.р. и моложе – накопительная часть трудовой пенсии» (8); «Итого отчислений» (9).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 4.

Графы 6, 7 и 8 вычисляются с помощью функции ЕСЛИ(И()), ставки налогов содержатся в следующей Таблице 4.[3]

Ежегодно ПФР рассылает уведомления о результатах начисления взносов в системе персонифицированного учета пенсионных взносов (так называемые «письма счастья»).

Результаты отчисления в накопительную часть пенсии непосредственно будут влиять на размер трудовой пенсии. Если зарплата выплачивается в конверте, то необходимо учитывать потерю указанных отчислений. Их придется осуществлять самостоятельно в рамках добровольного пенсионного обеспечения.

Ставки налоговых отчислений в Пенсионный фонд. Ставки страховых взносов

|

База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года |

Для лиц 1966 г.р. и старше |

Для лиц 1967 г.р. и моложе |

|

|

на финансирование страховой части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

|

|

1 |

2 |

3 |

4 |

|

До 280000 руб. |

14% |

10% |

4% |

|

От 280001 до 600000р. |

39200р.+5,5% с суммы, превышающей 280000 р. |

28000р.+3,9% с суммы, превышающей 280000 р. |

11200р+1,6% с суммы, превышающей 280000 р. |

|

Свыше 600000 р. |

56800 рублей |

40480 рублей |

16320 рублей |

Таблица 4

Решение

|

№ п/п |

ФИО |

Дата рождения |

Оклад |

База для начисления страховых взносов за квартал |

Отчисления: для лиц 1966 г и старше |

Для лиц 1967 г и моложе — страховая часть трудовой пенсии |

Для лиц 1967 г и моложе — накопительная часть трудовой пенсии |

Итого отчислений |

|

1 |

Иванов |

1957 |

40000 руб. |

120000 руб. |

16800 руб. |

для лиц 1966 г.р. и старше |

для лиц 1966 г.р. и старше |

16800 руб. |

|

2 |

Петров |

1961 |

35000 руб. |

105000 руб. |

14700 руб. |

для лиц 1966 г.р. и старше |

для лиц 1966 г.р. и старше |

14700 руб. |

|

3 |

Корсакова |

1985 |

25000 руб. |

75000 руб. |

моложе 1967 г. р |

7500 руб. |

3000 руб. |

10500 руб. |

|

4 |

Жучкина |

1990 |

14000 руб. |

42000 руб. |

моложе 1967 г. р |

4200 руб. |

1680 руб. |

5880 руб. |

|

5 |

Северов |

1994 |

10000 руб. |

30000 руб. |

моложе 1967 г. р |

3000 руб. |

1200 руб. |

4200 руб. |

Практическая работа № 7. Налогообложение имущества

1. Постановка задачи.

Имеется несколько различных видов имущества, которые можно подарить или передать по наследству. Используя данные налоговых шкал на наследование (табл. 5) и дарение (табл. 6), определите налог на имущество.

Сравните суммы полученных налогов.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Вид имущества» (2), «Стоимость имущества» (3), «Налог на имущество, передаваемое по наследству: для наследников 1-й очереди и наследников 2-й очереди» (4, 5), «Налог на имущество, передаваемое в виде дара: для наследников 1-й очереди и наследников 2-й очереди» (6, 7).

Данные для граф 1, 2 и 3 задайте самостоятельно.

Значение граф 4, 5, 6 и 7 рассчитайте с помощью функции ЕСЛИ(И()).

Сравнение налогов осуществите путем построения графиков.

Примечания.

- Налог с имущества, переходящего в порядке наследования или дарения — федеральный налог, установленный Законом РФ от 12 декабря 1991 г. № 2020-1 (в ред. Федерального закона от 30 декабря 2001 г. № 196-ФЗ). Относится к группе налогов на переход права собственности безвозмездным способом.

Налогоплательщики — физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения (ст. 1 Закона).

Объектами налогообложения признаются:

- жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах (недвижимое имущество);

- автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства;

- предметы антиквариата и искусства (культурные ценности);

- ювелирные изделия;

- бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий;

- паенакопления в жилищно-строительных, гаражно-строительных и дачно-строительных кооперативах;

- суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц;

- стоимость имущественных и земельных долей (паев);

- валютные ценности и ценные бумаги в их стоимостном выражении (ст. 2 Закона).

В таблицах 5 и 6 указан процент, который взимается со стоимости, превышающей нижнюю границу данной ступени налоговой шкалы.

Числами указан коэффициент, который, будучи умноженным на величину МРОТ – 11700 руб. на 2012 год (см. поисковую систему ГАРАНТ), определяет фиксированную сумму налога.

Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим налоговым ставкам, приведенным в табл.5

Размеры ставок налога с имущества, переходящего в порядке наследования

Таблица 5

|

СТОИМОСТЬ имущества |

850-1700 МРОТ |

1701-2550 МРОТ |

Свыше 2550 МРОТ |

|

Наследники 1-й очереди |

5% от стоимости имущества, превышающей 850 МРОТ |

42,5 МРОТ + 10% от стоимости имущества, превышающей 1700 МРОТ |

127,5 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

|

Наследники 2-й очереди |

10% от стоимости имущества, превышающей 850 МРОТ |

85 МРОТ + 20% от стоимости имущества, превышающей 1700 МРОТ |

255 МРОТ + 30% от стоимости имущества, превышающей 2550 МРОТ |

|

Другие наследники |

20% от стоимости имущества, превышающей 850 МРОТ |

170 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

425 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

- До внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей, исчисление налогов, сборов, штрафов и иных платежей, осуществляемое в соответствии с законодательством РФ в зависимости от минимального размера оплаты труда, производится: а) с 1 июля 2000 г. по 31 декабря 2000 г. исходя из базовой суммы, равной 83 р. 49 к.; б) с 1 января 2001 г. исходя из базовой суммы, равной 100 р. (ст. 5 Федерального закона о минимальном размере оплаты труда от 19 июня 2000 г. № 82-ФЗ). Источник: п. 1 ст. 3 Закона.

Налог с имущества, переходящего физическим лицам в порядке дарения, исчисляется по ставкам, приведенным в табл. 6.

Размеры ставок налога с имущества, переходящего в порядке дарения

Таблица 6

|

Стоимость имущества, МРОТ |

Дарение: детям, родителям (налог с получателя дарения) |

Другим физическим лицам |

|

80-850 МРОТ |

3% от стоимости имущества, превышающей 80 МРОТ |

10% от стоимости имущества, превышающей 80 МРОТ |

|

851-1700 МРОТ |

23,1 МРОТ + 7% от стоимости имущества, превышающей 850 МРОТ |

77 МРОТ + 20% от стоимости имущества, превышающей 850 МРОТ |

|

1701-2550 МРОТ |

82,6 МРОТ + 11% от стоимости имущества, превышающей 1700 МРОТ |

247 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

|

Свыше 2550 МРОТ |

176,1 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

502 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

Решение

|

№ п/п |

Вид имущества |

Стоимость имущества |

Налог на имущество, передаваемое по наследству: для наследников 1 очереди |

Налог на имущество, передаваемое по наследству: для наследников 2 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 1 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 2 очереди |

|

1 |

10 700 000,00р. |

535000 |

1070000 |

1019270 |

3040900 |

|

|

2 |

1 550 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

46500 |

155000 |

|

|

3 |

33 000 000,00р. |

6441750 |

12883500 |

7010370 |

19073400 |

|

|

4 |

24 570 000,00р. |

2954250 |

5908500 |

3669120 |

10260900 |

|

|

5 |

4 950 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

148500 |

495000 |

|

|

МРОТ 2012 г |

11 700,00р. |

|||||

|

850 МРОТ |

9 945 000,00р. |

1701МРОТ |

19 901 700,00р. |

Свыше 2550 МРОТ |

29 846 700,00р. |

|

|

1700МРОТ |

19 890 000,00р. |

2550МРОТ |

29 835 000,00р. |

|||

|

80 МРОТ |

936 000,00р. |

851МРОТ |

9 956 700,00р. |

Практическая работа № 8. Динамика налоговых поступлений в бюджет

1. Постановка задачи.

Требуется получить прогноз поступлений налогов в бюджет на ближайшие три года, используя известные значения предыдущих лет. Сумма поступаемых в бюджет налогов зависит от количества налогоплательщиков данного региона. Количество налогоплательщиков зависит от количества зарегистрированных фирм.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Год» (2), «Количество зарегистрированных фирм» (3), «Количество плательщиков» (4), «Поступления налогов в бюджет» (5).

Все графы таблицы заполните данными за предыдущие пять лет.

Используя статистические функции ТЕНДЕНЦИЯ и РОСТ, спрогнозируйте количество зарегистрированных фирм на следующие три года, определите количество налогоплательщиков в этих фирмах и рассчитайте количество поступлений налогов в бюджет от налогоплательщиков.

Проанализируйте результат, построив различные графики.

Решение

|

№ п/п |

Год |

Количество зарегистрированных фирм |

Количество плательщиков |

Поступления налогов в бюджет |

|

1 |

2007 |

5 |

100 |

15000 |

|

2 |

2008 |

7 |

60 |

7000 |

|

3 |

2009 |

4 |

80 |

5000 |

|

4 |

2010 |

3 |

120 |

3000 |

|

5 |

2011 |

6 |

150 |

17000 |

|

6 |

2012 |

4,4 |

150 |

9400 |

|

7 |

2013 |

4,2 |

166 |

9400 |

|

8 |

2014 |

4 |

182 |

9400 |

|

ТЕНДЕНЦИЯ() |

Литература

- Безручко В. Т. Практикум по курсу «Информатика». Работа в Widows, Word, Excel. М.: Финансы и статистика, 2003.

- Коцюбинский А.Ю., Грошев С.В. Excel для менеджера и экономиста в примерах. –М.: Гросс-Медиа, 2004. -300с.

- Лавренов С. М. Excel. Сборник примеров и задач. М.: Финансы и статистика, 2003.

- Михеева Е. В. Практикум по информационным технологиям в профессиональной деятельности. М.: Издательский центр «Академия», 2007.

- Пикуза В., Геращенко А. Экономические и финансовые расчеты в Excel. –СПб.: Питер, 2004. -396 с.

- Попов А. А. Excel. Практическое руководство. М.: ДессКом, 2005.

- Сингаевская Г.И. Функции в Excel. Решение практических задач. –М.: Вильямс, 2005. -879 с.

Средства обучения

Компьютерный класс, оснащенный персональными компьютерами Pentium 1V – 13 шт., объединенными в локальную сеть. Программное обеспечение – ОС Windows XP, Office 2007.

[1] Полные текущие сведения о курсе валют можно найти на странице официального сайта ЦБ РФ www.cbr.ru/currency_base/daily.asp, раскрыв гиперссылку «Официальные курсы валют на заданную дату, устанавливаемые ежедневно». Таблицу с курсами валют можно выделить и скопировать, вставив ее в последующем в документ Excel.

[2] Полные сведения о ставках единого социального налога(ЕСН) можно найти на сайте http://www.audit-it.ru/inform/account/19740.html#k1

[3] Полные сведения о взносах в пенсионный фонд России можно найти на сайте http://www.3-ndfl.net/nalog/pfr.html

Цели урока:

1. Образовательные:

— формирование умений применять имеющиеся

математические знания и знания из курса

информатики к решению практических задач;

— ознакомление с задачами оптимизации и

способами их решения с помощью ms Excel;

2. Развивающие:

– развитие внимания, познавательной

активности, творческих способностей,

логического мышления.

3. Воспитательные:

– воспитание интереса к предмету;

– самостоятельности в принятии решения;

– формирование культуры общения.

Методы обучения:

– частично-поисковый;

– проблемный.

Тип урока: Комбинированный.

Дидактическое и методическое оснащение урока:

– план выполнения работы в ms Excel, инструкции по

выполнению практической работы.

1. Организация начала урока.

В нашей стране сейчас очень много внимания

уделяется развитию бизнеса и

предпринимательства. И кто знает, может среди

многие из вас свяжут свою жизнь с экономикой,

станут предпринимателями, директорами,

бухгалтерами, менеджерами, и уже сейчас вы должны

понимать суть выполняемой работы на той или иной

должности и меру ответственности перед людьми и

предприятием. Мы убедимся с вами на сегодняшнем

уроке, насколько необходимо успешному

бизнесмену знать возможности информационных

технологий и уметь применять их в своей

деятельности.

На предыдущих уроках мы рассмотрели основные

понятия электронных таблиц. Сегодня вы должны

показать, насколько хорошо владеете понятиями:

ячейка, абсолютный и относительный адрес, умеете

решать различные задачи в электронных таблицах.

Подготовительный этап.

— С какой целью используют Excel? (Электронные

таблицы позволяют сформировать данные в виде

таблицы, рассчитать содержимое ячейки с помощью

формулы, представить числовую информацию в

графическом виде).

Электронные таблицы – это мощная программа по

обработке числовых данных. Excel позволяет не

только производить расчеты, но и решать сложные

задачи в различных сферах деятельности, такие

как задачи оптимизации, прогнозирования.

Часто при решении практических задач возникают

ситуации, когда необходимо достичь какой-то

конкретной цели. Например, необходимо чтобы

себестоимость продукции составляла 20 рублей.

Специфика таких задач состоит в том, что в Вашем

распоряжении есть математическая модель

исследуемого процесса, например, закон

ценообразования, но Вы не знаете, при каком

значении входящего в нее параметров можно

достичь поставленную цель. Решение таких задач

можно искать методом перебора. Однако в лучшем

случае на это уходит много времени. Можно

предложить другие способы решения. В Excel они

реализованы как поиск значения параметра

формулы, удовлетворяющего ее конкретному

значению.

Процедуру “Поиск значения параметра”

используют для поиска такого значения ячейки,

при котором значение другой ячейки, вычисляемое

по формуле, заранее задано. В формуле должна быть

ссылка на ячейку, значения которой ищут.

Ограничения на искомое значение ячейки не

налагают.

Познакомимся с этой процедурой на примере

составления штатного расписания предприятия.

2. Изучение нового материала.

a. Использование надстройки “Поиск решения”

при решении прикладных задач.

Пусть известно, что в штате вашего предприятия

должно состоять 6 подсобных рабочих, 8 продавцов,

10 рабочих-специалистов, 3 менеджера, зав.

производством, заведующая складом, бухгалтер и

директор. Общий месячный фонд зарплаты

составляет 10 000 у.е. Необходимо определить, какими

должны быть оклады сотрудников предприятия.

- Продавец получает в 1,5 раза больше подсобного

рабочего (А2=1,5; В2=0); - Рабочий-специалист – в 3 раза больше подсобного

рабочего (А3=0;В3=0); - Менеджер — на 30 у.е. больше, чем

рабочий-специалист(А4=3; B4=30); - Заведующий производством — в 2 раза больше

грузчика(А5=2; В5=0); - Зав. складом — на 40 у.е. больше продавца (А6=1,5;

В6=40); - Бухгалтер — в 4 раза больше подсобного рабочего

(А7=4; В7=0); - Директор — на 20у.е. больше бухгалтера (А8=4; В8=20);

Построим модель решения этой задачи

— Как вы думаете, что мы возьмем за основу для

расчета зарплаты работников предприятия? (оклад

подсобного рабочего) Почему? (Все другие оклады

рассчитываются исходя из оклада подсобного

рабочего). За основу возьмем оклад подсобного

рабочего, а остальные оклады будем вычислять,

исходя из него: во столько-то раз или на

столько-то больше.

Введем обозначения коэффициентов: А –

показывает, во сколько раз оклад по должности

больше оклада подсобного рабочего; А1—для

подсобного рабочего, А2— для продавца и т.д.

В – коэффициент, который показывает, на сколько

больше. В1, В2 и т.д.

— Что еще известно в задаче? (количество

работников каждой должности) Обозначим

количество работников через N: N1,N2,…N8

— Чтобы рассчитать зарплату для каждой должности,

мы должны знать оклад подсобного рабочего.

Обозначим его С.

Мы знаем количество человек на каждой

должности, коэффициенты и то, что фонд заработной

платы =10000 у.е. Каким образом мы можем записать

математическую модель решения этой задачи? Нашу

модель можно записать как уравнение

N1*A1*C+N2*(A2*C+B2)+…+N8*(A8*C+B8)

= 10000, проверим по таблице

В этом уравнении нам известны A1…A8, B1…B8

и N1… N8, а С неизвестно.

Анализ уравнения показывает, что задача

составления расписания свелась к решению

линейного уравнения относительно С. Решим его.

Технология работы:

Предположим, что оклад подсобного рабочего

равен 150 у.е.

— Сколько столбцов нам необходимо построить?

Введем исходные данные в рабочий лист

электронной таблицы, как показано:

В столбце D вычислим заработную плату для

каждой должности.

Вспомните правила набора формулы в строке

формул.

Записываем формула, начиная со знака “=”. Какую

формулу мы должны ввести, чтобы рассчитать

зарплату подсобного рабочего? (Для ячейки D4

формула расчета имеет вид =B4*$H$8+C4). Почему нам

необходима абсолютная ссылка на ячейку H8? (

параметры этой ячейки не должны изменяться)

Нужно ли вводить формулы в каждую ячейку

столбца D? (Можно воспользоваться

автозаполнением).

В столбце F вычислите заработную плату всех

рабочих данной должности. Какую формулу введем в

ячейку F4 (формула расчета имеет вид =D4*E4).

В ячейке F12 вычислите суммарный фонд заработной

платы предприятия. Какой функцией воспользуемся?

(СУММ или пиктограммой “Автосумма”). Рабочий

лист электронной таблицы будет выглядеть, как

показано ниже.

Что же получилось? Взяв оклад подсобного

рабочего за 150 у.е., мы превысили месячный фонд

зарплаты. Определим оклад подсобного рабочего

так, чтобы расчетный фонд был равен заданному.

Как решить поставленную задачу? (уменьшить оклад

подсобного рабочего, скажем, до 120 у.е.). Для

решения этой задачи воспользуемся процедурой

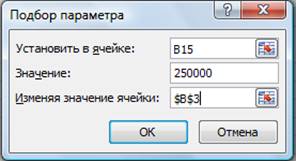

“Подбор параметра”.

- активизируем команду Подбор параметра из

меню Сервис; - в поле «Установить в ячейке» появившегося

окна введем ссылку на ячейку F12, содержащую

формулу; - в поле «Значение» наберем искомый

результат 10000; - в поле «изменяя значение ячейки» введем

ссылку на изменяемую ячейку H8 и щелкните на

кнопке ОК.

Как видите, программа нашла оптимальное

решение.

Анализ задачи показывает, что с помощью Excel

можно решать линейные уравнения. Конечно, такое

уравнение может решить любой школьник. Однако,