Пользователи Excel давно и успешно применяют программу для решения различных типов задач в разных областях.

Excel – это самая популярная программа в каждом офисе во всем мире. Ее возможности позволяют быстро находить эффективные решения в самых разных сферах деятельности. Программа способна решать различного рода задачи: финансовые, экономические, математические, логические, оптимизационные и многие другие. Для наглядности мы каждое из выше описанных решение задач в Excel и примеры его выполнения.

Решение задач оптимизации в Excel

Оптимизационные модели применяются в экономической и технической сфере. Их цель – подобрать сбалансированное решение, оптимальное в конкретных условиях (количество продаж для получения определенной выручки, лучшее меню, число рейсов и т.п.).

В Excel для решения задач оптимизации используются следующие команды:

Для решения простейших задач применяется команда «Подбор параметра». Самых сложных – «Диспетчер сценариев». Рассмотрим пример решения оптимизационной задачи с помощью надстройки «Поиск решения».

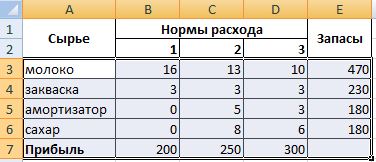

Условие. Фирма производит несколько сортов йогурта. Условно – «1», «2» и «3». Реализовав 100 баночек йогурта «1», предприятие получает 200 рублей. «2» — 250 рублей. «3» — 300 рублей. Сбыт, налажен, но количество имеющегося сырья ограничено. Нужно найти, какой йогурт и в каком объеме необходимо делать, чтобы получить максимальный доход от продаж.

Известные данные (в т.ч. нормы расхода сырья) занесем в таблицу:

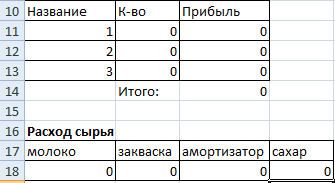

На основании этих данных составим рабочую таблицу:

- Количество изделий нам пока неизвестно. Это переменные.

- В столбец «Прибыль» внесены формулы: =200*B11, =250*В12, =300*В13.

- Расход сырья ограничен (это ограничения). В ячейки внесены формулы: =16*B11+13*B12+10*B13 («молоко»); =3*B11+3*B12+3*B13 («закваска»); =0*B11+5*B12+3*B13 («амортизатор») и =0*B11+8*B12+6*B13 («сахар»). То есть мы норму расхода умножили на количество.

- Цель – найти максимально возможную прибыль. Это ячейка С14.

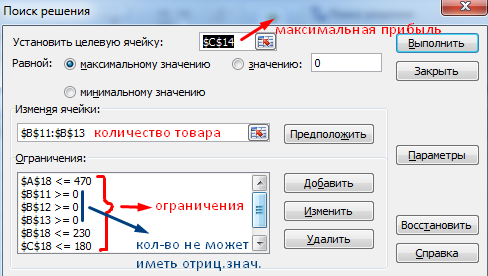

Активизируем команду «Поиск решения» и вносим параметры.

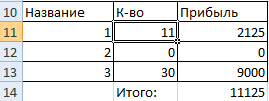

После нажатия кнопки «Выполнить» программа выдает свое решение.

Оптимальный вариант – сконцентрироваться на выпуске йогурта «3» и «1». Йогурт «2» производить не стоит.

Решение финансовых задач в Excel

Чаще всего для этой цели применяются финансовые функции. Рассмотрим пример.

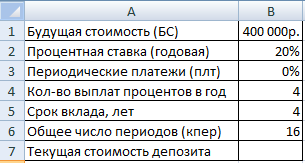

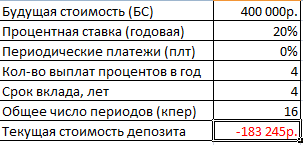

Условие. Рассчитать, какую сумму положить на вклад, чтобы через четыре года образовалось 400 000 рублей. Процентная ставка – 20% годовых. Проценты начисляются ежеквартально.

Оформим исходные данные в виде таблицы:

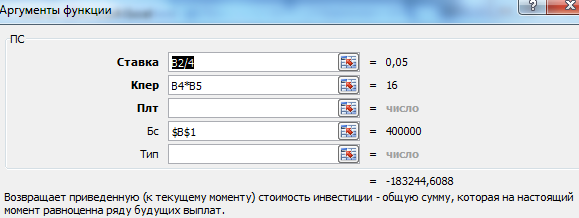

Так как процентная ставка не меняется в течение всего периода, используем функцию ПС (СТАВКА, КПЕР, ПЛТ, БС, ТИП).

Заполнение аргументов:

- Ставка – 20%/4, т.к. проценты начисляются ежеквартально.

- Кпер – 4*4 (общий срок вклада * число периодов начисления в год).

- Плт – 0. Ничего не пишем, т.к. депозит пополняться не будет.

- Тип – 0.

- БС – сумма, которую мы хотим получить в конце срока вклада.

Вкладчику необходимо вложить эти деньги, поэтому результат отрицательный.

Для проверки правильности решения воспользуемся формулой: ПС = БС / (1 + ставка)кпер. Подставим значения: ПС = 400 000 / (1 + 0,05)16 = 183245.

Решение эконометрики в Excel

Для установления количественных и качественных взаимосвязей применяются математические и статистические методы и модели.

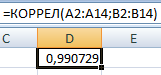

Дано 2 диапазона значений:

Значения Х будут играть роль факторного признака, Y – результативного. Задача – найти коэффициент корреляции.

Для решения этой задачи предусмотрена функция КОРРЕЛ (массив 1; массив 2).

Решение логических задач в Excel

В табличном процессоре есть встроенные логические функции. Любая из них должна содержать хотя бы один оператор сравнения, который определит отношение между элементами (=, >, <, >=, <=). Результат логического выражения – логическое значение ИСТИНА или логическое значение ЛОЖЬ.

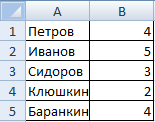

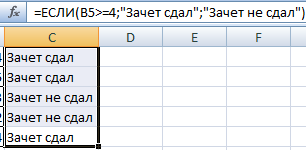

Пример задачи. Ученики сдавали зачет. Каждый из них получил отметку. Если больше 4 баллов – зачет сдан. Менее – не сдан.

- Ставим курсор в ячейку С1. Нажимаем значок функций. Выбираем «ЕСЛИ».

- Заполняем аргументы. Логическое выражение – B1>=4. Это условие, при котором логическое значение – ИСТИНА.

- Если ИСТИНА – «Зачет сдал». ЛОЖЬ – «Зачет не сдал».

Решение математических задач в Excel

Средствами программы можно решать как простейшие математические задачки, так и более сложные (операции с функциями, матрицами, линейными уравнениями и т.п.).

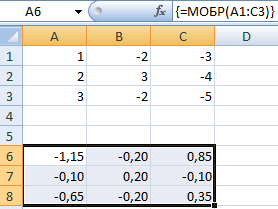

Условие учебной задачи. Найти обратную матрицу В для матрицы А.

- Делаем таблицу со значениями матрицы А.

- Выделяем на этом же листе область для обратной матрицы.

- Нажимаем кнопку «Вставить функцию». Категория – «Математические». Тип – «МОБР».

- В поле аргумента «Массив» вписываем диапазон матрицы А.

- Нажимаем одновременно Shift+Ctrl+Enter — это обязательное условие для ввода массивов.

Скачать примеры

Возможности Excel не безграничны. Но множество задач программе «под силу». Тем более здесь не описаны возможности которые можно расширить с помощью макросов и пользовательских настроек.

Практические работы по MS Excel

Практическая

работа №1. Простые вычисления.

Задание

1.1

Создайте

книгу

Практическая

работа в Excel.

|

Стоимость программного обеспечения |

|||

|

наименование |

стоимость, $ |

стоимость, руб. |

стоимость, € |

|

ОС windows |

1180 |

||

|

пакет MS Office |

320 |

||

|

1С бухгалтерия |

500 |

||

|

Антивирус DR Web |

200 |

||

|

Пакет OpenOffice |

350 |

||

|

итого |

|||

|

Курс валюты (к рублю) |

1.

Записать

исходные текстовые и числовые данные, оформить таблицу согласно образцу,

приведенному выше.

2.

Рассчитать

«Стоимость, руб.», используя курс доллара как абсолютный адрес.

3.

Рассчитать

графу «Стоимость, евро», используя стоимость в рублях и используя курс доллара

как абсолютный адрес.

4.

Рассчитать

графу «Итого», используя функцию =СУММ (выделить диапазон).

Задание

1.2

В

книге Практическая

работа в Excel.

- Создайте

таблицу учета товаров, на втором Листе книги, пустые столбцы

сосчитайте по формулам.

|

курс доллара |

63,5 |

||||||

|

Таблица учета проданного |

|||||||

|

№ |

название |

поставлено |

продано |

осталось |

цена |

цена |

всего |

|

1 |

товар |

50 |

43 |

170 |

|||

|

2 |

товар |

65 |

65 |

35 |

|||

|

3 |

товар |

50 |

43 |

56 |

|||

|

4 |

товар |

43 |

32 |

243 |

|||

|

5 |

товар |

72 |

37 |

57 |

|||

|

Всего |

2.

Отформатируйте

таблицу по образцу. Курс доллара- абсолютный адрес.

3.

Переименуйте

лист Учет товара.

4.

Оформите

таблицу (цвет шрифта, заливка, рамка таблицы)

5.

Сохраните

работу в собственной папке.

Задание

1.3

В

книге Практическая

работа в Excel.

1.

Составьте

таблицу для выплаты заработной платы для работников предприятия на третьем

Листе книги.

|

Расчет |

||||||

|

№ п/п |

Фамилия, И.О. |

Полученный доход |

Налоговые вычеты |

Налогооблагаемый |

Сумма налога, НДФЛ |

К выплате |

|

1 |

Попов |

18000 |

1400 |

|||

|

2 |

Богданов |

9000 |

1400 |

|||

|

3 |

Суховой |

7925 |

0 |

|||

|

4 |

Копцева |

40635 |

2800 |

|||

|

5 |

Ермак |

39690 |

1400 |

|||

|

6 |

Шпак |

19015 |

2800 |

|||

|

Итого |

- Сосчитайте по

формулам пустые столбцы.

- Налогооблагаемый

доход = Полученный доход – Налоговые вычеты. - Сумма налога

= Налогооблагаемый доход*0,13. - К выплате =

Полученный доход-Сумма налога НДФЛ. - Отсортируйте

таблицу в алфавитном порядке. - Переименуйте

лист Расчет заработной платы. - Оформите

таблицу (цвет шрифта, заливка, рамка таблицы) - Сохраните

работу в собственной папке.

Практические работы по MS Excel

Практическая

работа №2. Использование функций СУММ, СРЗНАЧ, МИН, МАКС, ЕСЛИ.

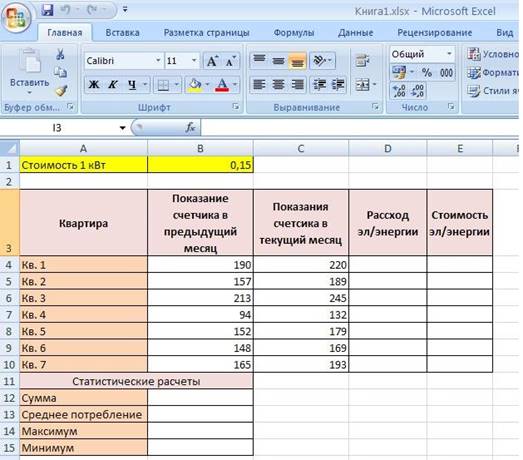

Задание 1.1

В

книге Практическая

работа в Excel №2.

Заданы стоимость 1

кВт/ч электроэнергии и показания счетчика за предыдущий и текущий месяцы.

Необходимо вычислить расход электроэнергии за прошедший период и стоимость

израсходованной электроэнергии.

Технология работы:

1. Выровняйте

текст в ячейках. Выделите ячейки А3:Е3. Главная — Формат –Формат ячейки –

Выравнивание: по горизонтали – по центру, по вертикали – по центру, отображение

– переносить по словам.

2. В ячейку

А4 введите: Кв. 1, в ячейку А5 введите: Кв. 2. Выделите ячейки А4:А5 и с

помощью маркера автозаполнения заполните нумерацию квартир по 7 включительно.

5. Заполните

ячейки B4:C10 по рисунку.

6. В

ячейку D4 введите формулу для нахождения расхода эл/энергии. И заполните строки

ниже с помощью маркера автозаполнения.

7. В

ячейку E4 введите формулу для нахождения стоимости эл/энергии. И заполните

строки ниже с помощью маркера автозаполнения.

Обратите внимание!

При автозаполнении адрес ячейки B1 не меняется,

т.к. установлена абсолютная ссылка.

8. В

ячейке А11 введите текст «Статистические расчеты» выделите ячейки A11:B11 и

щелкните на панели инструментов кнопку «Объединить и поместить в центре».

9. В

ячейках A12:A15 введите текст, указанный на рисунке.

10. В

ячейке B12 с помощью функции СУММ, рассчитать общую сумму стоимости

эл/энергии.

11. Аналогично

функции задаются и в ячейках B13:B15.

В13-СРЗНАЧ расхода

эл/энергии,

В14-МАКС расход

эл/энергии,

В15-МИН расход

эл/энергии.

12. Расчеты

выполняются на Листе 1, переименуйте его в Электроэнергию.

Логические функции

предназначены для проверки выполнения условия или проверки нескольких условий.

Функция ЕСЛИ

позволяет определить выполняется ли указанное условие. Если условие истинно, то

значением ячейки будет выражение1, в противном случае – выражение2.

Синтаксис функции

=ЕСЛИ(логическое_выражение;значение_если_истина;значение_если_ложь)

Пример: Вывести в ячейку

сообщение «тепло», если значение ячейки B2>20, иначе

вывести «холодно» =ЕСЛИ(B2>20;”тепло”;”холодно”)

Пример: вывести сообщение

«выиграет» если значение ячеек Е4<3 и Н98>=13 (т.е. одновременно

выполняются условия), иначе вывести «проиграет»

=ЕСЛИ(И(E4<3;H98>=13);”выиграет”;”проиграет”)

Часто на практике одного условия

для логической функции мало. Когда нужно учесть несколько вариантов принятия

решений, выкладываем операторы ЕСЛИ друг в друга. Таким образом, у нас

получиться несколько функций ЕСЛИ в Excel.

Синтаксис будет выглядеть следующим

образом:

=ЕСЛИ(логическое_выражение;значение_если_истина;ЕСЛИ(логическое_выражение;значение_если_истина;значение_если_ложь))

Здесь оператор проверяет два

параметра. Если первое условие истинно, то формула возвращает первый аргумент –

истину. Ложно – оператор проверяет второе условие.

Пример:

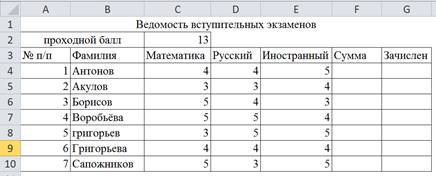

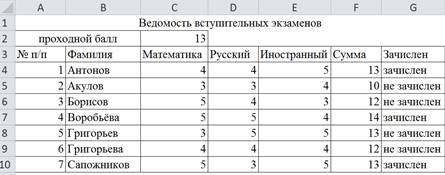

Задание 1.2

1. Заполнить таблицу

и отформатировать по образцу (Лист 2 «Экзамены»)

2. Заполните формулой

=СУММ диапазон ячеек F4:F10

3. В ячейках

диапазона G4:G10 должно быть

выведено сообщение о зачислении абитуриента.

4. Абитуриент

зачислен в институт, если сумма баллов больше или равна проходному баллу и

оценка по математике 4 или 5, в противном случае – не зачислен.

Задание

1.3 (Самостоятельная работа)

1.

Создайте таблицу оклада работников предприятия на Листе 3

(«Оклад») книги.

|

Оклад работников предприятия |

|||

|

статус |

категория |

оклад |

премии |

|

начальник |

1 |

15 256,70р. |

5 |

|

инженеры |

2 |

10 450,15р. |

4 |

|

рабочие |

3 |

5 072,37р. |

3 |

2.

Ниже создайте таблицу для вычисления заработной платы работников предприятия.

Заработная плата |

||||||

|

№ п/п |

фамилия рабочего |

категория рабочего |

оклад рабочего |

ежемесяч ные премии |

подоход ный налог (ПН) |

заработная плата (ЗП) |

|

1 |

Иванов |

3 |

||||

|

2 |

Петров |

3 |

||||

|

3 |

Сидоров |

2 |

||||

|

4 |

Колобков |

3 |

||||

|

5 |

Коврижкин |

3 |

||||

|

6 |

Алексеева |

3 |

||||

|

7 |

Королев |

2 |

||||

|

8 |

Боготырев |

2 |

||||

|

9 |

Морозов |

1 |

||||

|

10 |

Еремина |

3 |

||||

|

Итого |

3. Оклад рабочего зависит от категории, используйте

логическую функцию ЕСЛИ для трех условий.

4. Ежемесячная премия рассчитывается таким же образом.

5. Подоходный налог считается по формуле: ПН=(оклад+премяя)*0,13.

6. Заработная плата по формуле: ЗП=оклад+премия-ПН.

7. Отформатируйте таблицу по образцу.

Практические работы по MS Excel

Практическая

работа №3. Формат ячеек. Построение графиков

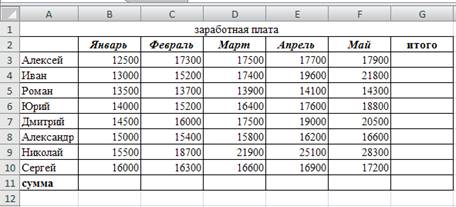

Задание

1.1

Запустить

табличный процессор MS Office Excel

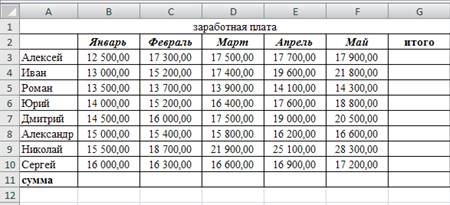

Оформить

таблицу согласно представленному ниже образцу

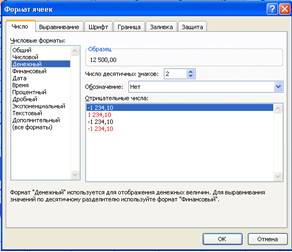

Выделить

диапазон ячеек В3:G11. По выделенному диапазону нажимаем 1 раз

ПКМ.

Выбираем

пункт меню Формат ячеек на вкладке Число выбираем пункт Денежный

-> ОК

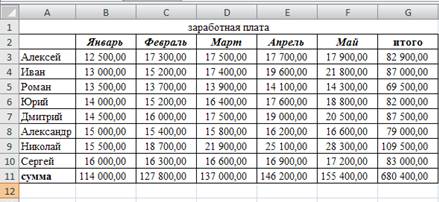

В

результате выполнения данного действия таблица примет следующий вид

В

ячейку G3 ввести формулу, которая будет рассчитывать заработок Алексея за 5

месяцев.

Диапазон

ячеек G4:G10 заполняется с помощью процедуры автозаполнения.

В

ячейку B11 ввести формулу, которая будет рассчитывать сколько в январе было

получено всеми сотрудниками.

Диапазон

ячеек В11:G11 заполняется с помощью процедуры автозаполнения.

В

результате выполнения данных действий таблица примет следующий вид:

Необходимо

построить круговую диаграмму, отражающую зарплату каждого сотрудника за январь.

Все

диаграммы должны быть на одном листе.

Для

этого необходимо выделить диапазон А3:В10

Вкладка

«Вставка», группа инструментов «Диаграмма», Круговая

После

выполнения действия результат:

Далее

необходимо написать имя диаграммы: выделяем диаграмму (щелкаем по ней 1 раз

ЛКМ), далее вкладка «Макет», группа инструментов «Подписи»,

название диаграммы

Выбираем

«Над диаграммой». Вводим в появившейся рамке на диаграмме «заработная

плата за январь».

Результат:

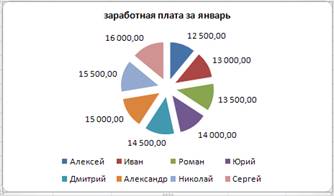

Необходимо

подписать данные (т.е. каждая часть диаграммы должна отражать сколько именно в

рублях получил сотрудник).

Далее

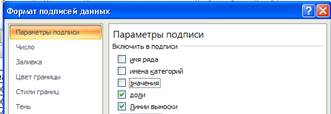

необходимо подписать данные: выделяем диаграмму (щелкаем по ней 1 раз ЛКМ),

далее вкладка «Макет», группа инструментов «Подписи», «Подписи

данных»

Выбираем

«У вершины, снаружи»

Результат:

Далее

необходимо изменить местоположение легенды (подпись данных): выделяем диаграмму

(щелкаем по ней 1 раз ЛКМ), далее вкладка «Макет», группа инструментов «Подписи»,

«Легенда»

Выбираем

«Добавить легенду снизу»

Результат:

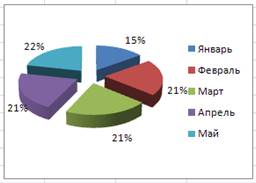

Необходимо

построить круговую диаграмму, отражающую зарплату Алексея за 5 месяцев

Для

этого выделяем диапазон ячеек B2:F2 Вкладка

«Вставка», группа инструментов «Диаграмма», Круговая

После

выполнения действия результат:

Необходимо

подписать данные в процентах.

Чтобы подписать данные в процентах необходимо выделить

диаграмму (щелкаем по ней 1 раз ЛКМ), далее вкладка «Макет», группа

инструментов «Подписи», «Подписи данных», «Дополнительные параметры

подписи данных».

Ставим галочку «Доли», снимаем галочку «Значения».

Нажать «Закрыть».

|

|

Результат: |

|

|

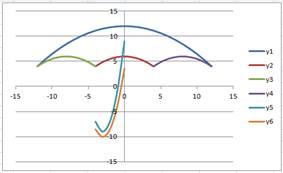

Задание 1.2 Построение

рисунка «ЗОНТИК»

План работы:

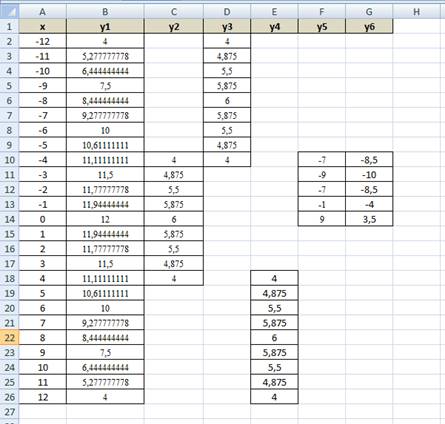

Приведены функции,

графики которых участвуют в этом изображении:

|

х [-12;12] с шагом 1 |

у1 = — 1/18х2 + y2 = — 1/8х2 + y3 = — 1/8(x+8)2 + y4 = — 1/8(x-8)2 + y5 = 2 (x+3)2 y6 = 1.5 (x+3)2 – 10, |

Ход работы:

Запустить MS EXCEL

В

ячейке А1 внести обозначение переменной х

Заполнить

диапазон ячеек А2:А26 числами с -12 до 12 (автозаполнение).

Последовательно

для каждого графика функции будем вводить формулы.

Для

у1= -1/8х2 + 12, х ∈ [-12;12],

для y2= -1/8х2 +6,

х ∈ [-4;4] и т.д.

Порядок выполнения действий:

1.

Устанавливаем

курсор в ячейку В1 и вводим у1

2.

В

ячейку В2 вводим формулу = (-1/18)*A2^2 +12

3.

Нажимаем Enter на клавиатуре

4.

Автоматически

происходит подсчет значения функции.

5.

Растягиваем

формулу до ячейки А26.

6.

Аналогично

в ячейку С10 (т.к значение функции находим только на отрезке

х от [-4;4]) вводим формулу для графика функции y2 = (-1/8)*A10^2 +6 и

т.д.

В результате должна получиться следующая ЭТ:

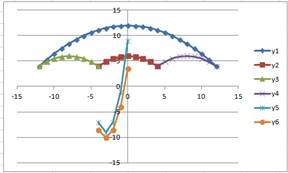

После того, как

все значения функций подсчитаны, можно строить графики этих функций:

1.

Выделяем

диапазон ячеек А1:G26.

2.

На

панели инструментов выбираем меню Вставка → Диаграммы.

3.

В

окне Мастера диаграмм выберите Точечная → Точечная с

прямыми отрезками и маркерами или Точечная с гладкими прямыми→ Нажать Ok.

В

результате должен получиться следующий рисунок:

|

Точечная с |

ИЛИ |

Точечная с гладкими прямыми |

|

|

|

Задание 1.3 (Самостоятельная

работа) Построение рисунка «ОЧКИ».

Постройте графики

функций в одной системе координат.

Х от -9 до 9 с

шагом 1.

Получите рисунок «Очки».

|

Х [-9;9] с шагом 1 |

у1 = -1/16(Х+5)2+2, y2 = -1/16(Х-5)2+2, y3 = 1/4(Х+5)2-3, y4 = 1/4(Х-5)2-3, y5 = — (Х+9)2+1, y6 = -(Х-9)2+1, y7 = -0,5Х2+1.5, |

Скачано с www.znanio.ru

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

Государственное бюджетное образовательное учреждение

среднего профессионального образования города Москвы

КОММЕРЧЕСКО-БАНКОВСКИЙ КОЛЛЕДЖ №6

(ГБОУ СПО КБК № 6)

Методическое пособие

Решение финансово-экономических задач средствами Ms Excel для практических работ студентов

по дисциплине «ИТ в ПД», «АБС»

(3 и 4 курсов обучения, специальность 080110

уровень спо базовый/повышенный)

Автор:

Преподаватель спецдисциплин Руднева А. В.

Москва, 2014

УТВЕРЖДАЮ

Зам.директора по УМР

ГБОУ СПО КБК №6

_______________ Н. Е. Василенкова

____ ______________ 2014 г.

Автор: преподаватель спец.дисциплин Руднева А. В.

Рецензент: преподаватель спец.дисциплин Зайцева Е. Г.

СОГЛАСОВАНО

Протокол заседания кафедры

___________________________

от ____ ____________200___ №____

Оглавление:

Пояснительная записка

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

Практическая работа № 2. Остатки денежных средств на валютных счетах

Практическая работа № 3. Обменный пункт валюты

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

Практическая работа № 7. Налогообложение имущества

Практическая работа № 8. Динамика налоговых поступлений в бюджет

Литература

Средства обучения

Пояснительная записка

Данное методическое пособие представляет собой практические работы для дисциплин «Информационные технологии в профессиональной деятельности» и «Автоматизированные банковские системы».

В данном практикуме закрепляются возможности табличного процессора Microsoft Excel (Office 2007).

Табличный процессор Excel, имеет широчайшие возможности по обработке данных, в том числе финансово-экономического характера. В данном пособии многие из этих возможностей заложены в решение различных задач финансового характера.

Каждое практическое задание несет в себе закрепление предыдущего материала по финансовым, текстовым, даты, логическим, статистическим, математическим функциям.

Во время выполнения заданий студенты учатся самостоятельно анализировать полученные результаты – представлять их в виде диаграмм, а также работать в поисковых системах с сайтами и справочно — правовой системой ГАРАНТ.

Преподавателю рекомендуется данное методическое пособие для изучения тем, связанных с функциями Excel, а задачи сами по себе могут быть использованы как итоговые занятия по этим темам (см. раздел 2 УМК ИТ в ПД).

В дальнейшем, на знания, полученные в этой теме, студенты могут опираться при курсовом и дипломном проектировании.

При этом навыки, полученные студентами, сформируют у студентов системный и аналитический подход к решению любых профессиональных задач.

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

- Постановка задачи.

В конце отчетного года организация имеет некоторую величину денежных средств N, которую необходимо распределить между сотрудниками в качестве премии. Распределение производится на основе оклада сотрудника и в соответствии со стажем его работы в данной организации.

- Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата приема на работу» (3), «Стаж работы» (4), «Оклад сотрудника» (5), «Модифицированный оклад» (6), «Премия сотрудника» (7).

Данные граф 1, 2, 3 и 5 задайте самостоятельно.

Значение графы 4 рассчитайте различными способами – с помощью функций даты и времени (ДНЕЙ360, ДОЛЯГОДА, РАЗНДАТ, ГОД и СЕГОДНЯ).

Для приведения сотрудников к одному знаменателю рассчитывается промежуточный показатель – модифицированный оклад, зависящий от стажа работы сотрудника (если стаж работы не менее 5 лет, то размер модифицированного оклада равен двойному окладу, в противном случае модифицированный оклад равен окладу). При расчете графы 6 используйте функцию ЕСЛИ.

Отдельно рассчитайте коэффициент распределения (К), как отношение всей суммы премиальных средств N к сумме всех модифицированных окладов. Данный коэффициент показывает, сколько рублей премии приходится на рубль модифицированного оклада.

Премия каждого сотрудника определяется путем умножения величины модифицированного оклада на коэффициент распределения. Полученную премию следует округлить до целого. При расчете графы 7 используйте функцию ОКРУГЛ и абсолютную ссылку.

Постройте круговую диаграмму процентного распределения премии между сотрудниками и точечный график зависимости премии от оклада.

Решение

|

№п/п |

ФИО |

Дата приема на работу |

Стаж работы |

Применяемые функции |

Оклад сотрудника |

Модифицированный оклад |

Премия сотрудника |

Функция (ОКРУГЛ) |

|

1 |

Иванов |

05.03.1995 |

17,22 |

ДНЕЙ360() |

40000 |

80000 |

29739,77695 |

29740 |

|

2 |

Петров |

16.04.2000 |

17,219444 |

ДОЛЯГОДА() |

25000 |

50000 |

18587,36059 |

18587 |

|

3 |

Корсакова |

23.12.2005 |

7,00 |

ГОД() |

20000 |

40000 |

14869,88848 |

14870 |

|

4 |

Жучкина |

07.09.1990 |

21 |

СЕГОДНЯ() |

42000 |

84000 |

31226,7658 |

31227 |

|

5 |

Северов |

10.05.2010 |

2 |

ГОД() |

15000 |

15000 |

5576,208178 |

5576 |

|

∑ |

269000 |

|||||||

|

24.05.12 |

||||||||

|

Установить в ячейках D5, D6 формат ГГ |

||||||||

|

коэффициент распределения |

0,3717472 |

|||||||

|

N |

100000 |

|||||||

Практическая работа № 2. Остатки денежных средств на валютных счетах

1. Постановка задачи.

Филиал банка работает с частными вкладчиками, имеющими валютные счета в четырех валютах. Необходимо получить на конец месяца остатки по всем валютным счетам в рублевом эквиваленте.

2. Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО вкладчика» (2), «Расчетный счет» (3), «Сумма в валюте» (4), «Код валюты» (5), «Остаток в рублях» (6). Данные граф 1, 2,3 и 4 задайте самостоятельно.

Вкладчики банка могут иметь от одного до четырех валютных счетов. Состояние счета оценивается и в валюте, и в рублях. Код валюты определяется исходя из расчетного счета клиента, состоящего из 20 символов. При этом код валюты занимает место с 6 по 8 символ в счете клиента.

Для извлечения кода валюты из счета клиента используйте несколько способов.

Первый способ – с помощью функции ПСТР.

Второй – с применением функции ПРАВСИМВ.

Третий – с помощью функции ЛЕВСИМВ.

Четвертый – с использованием функции ЗНАЧЕН.

Для расчета графы 6 (расчет рублевого эквивалента по каждой валюте) используются функции ЕСЛИ() и ПРОСМОТР в форме массива и «Информационный справочник Банка России». Выдержка из данного документа приведена в Таблице 1.[1]

|

Что означают цифры счета: |

||||

|

ААА-ББ-ВВВ-Г-ДДДД-ЕЕЕЕЕЕЕ (для удобства разделён дефисами): |

||||

|

ААА (1—3 цифры) — номер балансового счёта первого порядка; |

||||

|

ББ (4—5 цифры) — номер балансового счёта второго порядка; |

||||

|

ВВВ (6—8 цифры) — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810 который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен; |

||||

|

Г (9 цифра) — контрольная цифра; |

||||

|

ДДДД (10—13 цифры) — четырехзначный код подразделения банка; |

||||

|

ЕЕЕЕЕЕЕ (14—20 цифры) — семизначный внутренний номер (лицевого) счёта в банке. |

Решение

|

№п/п |

ФИО |

Расчетный счет |

Сумма в валюте |

Код валюты ПСТР |

Код валюты ПРАВСИМВ |

Код валюты ЛЕВСИМВ |

Перевод текстового значения в числовое ЗНАЧЕН() |

Остаток на счете в рублях |

|

1 |

Иванов |

10501810700010000000 |

500 000,00р. |

810 |

810700010000000 |

810 |

810 |

500000 |

|

2 |

Петров |

10502840600010000000 |

$7 000,00 |

840 |

840600010000000 |

840 |

840 |

205435,3 |

|

3 |

Корсакова |

20202978000010000000 |

€ 3 600,00 |

978 |

978000010000000 |

978 |

978 |

141003,72 |

|

4 |

Жжучкина |

10501208000010000000 |

kr 82 350,00 |

208 |

208000010000000 |

208 |

208 |

4336155,72 |

- Выдержка из «Информационного справочника Банка России»

Центральный банк Российской Федерации установил с 03.04.2012 следующие курсы иностранных валют к рублю Российской Федерации без обязательств Банка России покупать или продавать указанные валюты по данному курсу

Таблица 1

|

Цифр. код |

Букв. код |

Единиц |

Валюта |

Курс |

|

036 |

AUD |

1 |

Австралийский доллар |

30,5629 |

|

944 |

AZN |

1 |

Азербайджанский манат |

37,3621 |

|

051 |

AMD |

1000 |

Армянских драмов |

75,0106 |

|

974 |

BYR |

10000 |

Белорусских рублей |

36,5934 |

|

975 |

BGN |

1 |

Болгарский лев |

20,0341 |

|

986 |

BRL |

1 |

Бразильский реал |

16,0678 |

|

348 |

HUF |

100 |

Венгерских форинтов |

13,3521 |

|

410 |

KRW |

1000 |

Вон Республики Корея |

26,0315 |

|

208 |

DKK |

10 |

Датских крон |

52,6552 |

|

840 |

USD |

1 |

Доллар США |

29,3479 |

|

978 |

EUR |

1 |

Евро |

39,1677 |

|

356 |

INR |

100 |

Индийских рупий |

57,7487 |

Практическая работа № 3. Обменный пункт валюты

1. Постановка задачи.

Для операциониста обменного пункта валют(операционной кассы) требуется разработать таблицу купли — продажи валют и рассчитать прибыль обменного пункта.

2. Пояснения.

Создайте таблицу, состоящую из граф: «Код валюты» (1), «Наименование валюты» (2), «Количество валюты купленной» (3), «Количество валюты проданной» (4), «Курс валюты ЦБ» (5), «Курс покупки» (6), «Курс продажи» (7), «Прибыль от покупки» (8), «Прибыль от продажи» (9), «Общая прибыль» (10), «Налог на прибыль» (11), «Прибыль обменного пункта» (12).

Данные для граф 1, 3 и 4 задайте самостоятельно.

Значение граф 2 и 5 определите с использованием дополнительной таблицы «Информационный справочник Банка России» (см. Таблицу 1) и функции ВПР (графа 2) и функции ВПР (графа 5).

Графы 6 и 7 рассчитайте в соответствии с инструкцией (маржа составляет не более 10%).

Подсчитайте общую сумму по графам 10, 11 и 12.

Решение

|

Код валюты |

Наименование валюты ВПР() |

Кол-во валюты купленной |

Кол-во валюты проданной |

Курс валюты ЦБ ВПР() |

Курс покупки |

Курс продажи |

Прибыль от покупки |

Прибыль от продажи |

Общая прибыль |

Налог на прибыль |

Прибыль обменного пункта |

|

840 |

USD |

1000 |

3000 |

29,3479 |

30,815295 |

31,69573 |

1467,395 |

7043,496 |

8510,891 |

1702,178 |

6808,713 |

|

978 |

EUR |

500 |

1000 |

39,1677 |

41,126085 |

42,30112 |

979,1925 |

3133,416 |

4112,609 |

822,5217 |

3290,087 |

|

208 |

DKK |

200 |

500 |

52,6552 |

55,28796 |

56,86762 |

526,552 |

2106,208 |

2632,76 |

526,552 |

2106,208 |

|

974 |

BYR |

400 |

1000 |

36,5934 |

38,42307 |

39,52087 |

731,868 |

2927,472 |

3659,34 |

731,868 |

2927,472 |

|

Дано, что маржа не более 10%, но маржа покупки чуть меньше, чем маржа продажи (чтобы получить прибыль с продажи), например, 5% и 8%) |

5,00% |

8,00% |

20% |

Налог на прибыль – 20% от общей прибыли – см. статья 284, Налоговые ставки (Поисковая система Гарант Налоговый кодекс)

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Оклад» (3); «Иждивенцы» (4); «Налогооблагаемая база за квартал» (5); «Налог на доходы физических лиц (НДФЛ)» (6); Отчисления в: «Федеральный бюджет» (7); «Фонд социального страхования (ФСС РФ)» (8); «Федеральный фонд обязательного медицинского страхования» (9); «Территориальные фонды обязательного медицинского страхования» (10); «Итого Единый социальный1» (11); «Итого Единый социальный2» (12).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 3.

Значение графы 6 вычисляется по ставке 13%.

Графы 7, 8, 9, 10 и 11 вычисляются с помощью функции ЕСЛИ(И))), ставки налогов содержатся в Таблице 2[2]

Значение графы 12 рассчитывается как сумма граф 7-10.

В соответствии со статьей 218 Налогового кодекса РФ налоговые вычеты предоставляются за каждый месяц налогового периода, то право на стандартные налоговые вычеты сохраняется у работника и в тех месяцах, когда он находится в отпуске без сохранения заработной платы.

Стандартные налоговые вычеты можно разделить на две группы:

1. Необлагаемый минимум дохода;

2. Расходы на содержание детей

Необлагаемый минимум дохода состоит из трех видов налоговых вычетов:

1. Налоговый вычет в размере 3000 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 3000 руб. имеют право категории налогоплательщиков, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ;

2. Налоговый вычет в размере 500 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 500 руб. могут претендовать налогоплательщики, указанные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ;

3. Налоговый вычет в размере 400 руб.

Этот стандартный вычет применяется до того месяца, в котором доход налогоплательщика, облагаемый по ставке 13 процентов и исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим налоговые вычеты, не превысит 40 000 руб. (Федеральный закон от 22 июля 2008 г. № 121-ФЗ «О внесении изменений в статью 218 части второй Налогового кодекса Российской Федерации»).

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ налогоплательщики имеют право на стандартный налоговый вычет на каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет. Вычет предоставляется за весь период обучения детей в образовательном учреждении и (или) учебном заведении (включая академический отпуск, оформленный в установленном порядке в период обучения).

Сумма вычета 1000 руб. за каждый месяц налогового периода — распространяется:

1. На каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются его родителями (при этом в соответствующих случаях вычет предоставляется и супругу родителя ребенка);

2. На каждого ребенка у налогоплательщиков, которые являются его опекунами, попечителями или приемными родителями.

Если же индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем, опекуном или попечителем, то налоговый вычет производится в двойном размере. То же происходит в случае, если ребенок в возрасте до 18 лет — инвалид, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы (подп. 4 п. 1 ст. 218 Налогового кодекса РФ).

Ставки ЕСН для основной категории плательщиков (организаций, индивидуальных предпринимателей, физических лиц, не признаваемые индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков — организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихсятрадиционными отраслями хозяйствования, а также налогоплательщиков — организаций, осуществляющих деятельность в области информационных технологий):

Таблица 2

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|||||||

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||||

|

До 280 000 руб. |

20,00% |

2,90% |

1,10% |

2,00% |

26,00% |

||||||

|

От 280 001 руб. до 600 000 руб. |

56 000 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

8 120 руб. +1,0 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

5 600 руб. + 0,5 % с суммы, превышающей 280 000 руб. |

72 800 руб. + 10,0 % с суммы, превышающей 100 000 руб. |

||||||

|

Свыше 600 000 руб. |

81 280 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

11 320 руб. |

5000 руб. |

7 200 руб. |

104 800 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

||||||

|

№ п/п |

ФИО |

Оклад |

Иждивенцы |

Налогооблагаемая база за квартал |

Налог на доходы физических лиц (НДФЛ) ЕСЛИ(И()) |

Отчисления в «Федеральный бюджет» ЕСЛИ(И()) |

Фонд социального страхования ЕСЛИ(И()) |

Федеральный фонд обязательного медицинского страхования ЕСЛИ(И()) |

Территориальные фонды обязательного медицинского страхования ЕСЛИ(И()) |

Итого Единый социальный 1 ЕСЛИ(И()) |

Итого Единый социальный 2 СУММ() |

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

94480 |

11320 |

5000 |

7200 |

118000 |

118000 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

15000 |

2175 |

825 |

1500 |

19500 |

19500 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

91550 |

12620 |

5780 |

7850 |

117800 |

117800 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

25200 |

3654 |

1386 |

2520 |

32760 |

32760 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

9000 |

1305 |

495 |

900 |

11700 |

11700 |

|

∑ |

299760 |

Решение

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по сельскохозяйственной организации в целом.

2. Пояснения.

Разработать таблицу в соответствие с требованиями предыдущей практической работы.

Использовать ставки налогов, представленные в Таблице 3.(см. сноску 2).

Ставки ЕСН для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 3

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

До 280 000 руб. |

15,8 % |

1,9 % |

1,1 % |

1,2 % |

20,0 % |

|

От 280 001 руб. до 600 000 руб. |

44 240 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

5 320 руб. +0,9 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

3 360 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

56 000 руб. + 10,0 % с суммы, превышающей 280 000 руб. |

|

Свыше 600 000 руб. |

69 520 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

8 200 руб. |

5000 руб. |

5 200 руб. |

88 000 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

Решение

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

82720 |

8200 |

5000 |

5200 |

101200 |

101120 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

11850 |

1425 |

825 |

900 |

15000 |

15000 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

79790 |

9370 |

5780 |

7850 |

101000 |

102790 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

19908 |

2394 |

1386 |

1512 |

25200 |

25200 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

7110 |

855 |

495 |

540 |

9000 |

9000 |

|

253110 |

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

1. Постановка задачи.

Рассчитать обязательные взносы в пенсионный фонд за 1-й квартал текущего года по каждому сотруднику и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата рождения» (3); «Оклад» (4); «База для начисления страховых взносов за квартал» (5); Отчисления: «Для лиц 1966 г.р. и старше» (6); «Для лиц 1967 г.р. и моложе – страховая часть трудовой пенсии» (7); «Для лиц 1967 г.р. и моложе – накопительная часть трудовой пенсии» (8); «Итого отчислений» (9).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 4.

Графы 6, 7 и 8 вычисляются с помощью функции ЕСЛИ(И()), ставки налогов содержатся в следующей Таблице 4.[3]

Ежегодно ПФР рассылает уведомления о результатах начисления взносов в системе персонифицированного учета пенсионных взносов (так называемые «письма счастья»).

Результаты отчисления в накопительную часть пенсии непосредственно будут влиять на размер трудовой пенсии. Если зарплата выплачивается в конверте, то необходимо учитывать потерю указанных отчислений. Их придется осуществлять самостоятельно в рамках добровольного пенсионного обеспечения.

Ставки налоговых отчислений в Пенсионный фонд. Ставки страховых взносов

|

База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года |

Для лиц 1966 г.р. и старше |

Для лиц 1967 г.р. и моложе |

|

|

на финансирование страховой части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

|

|

1 |

2 |

3 |

4 |

|

До 280000 руб. |

14% |

10% |

4% |

|

От 280001 до 600000р. |

39200р.+5,5% с суммы, превышающей 280000 р. |

28000р.+3,9% с суммы, превышающей 280000 р. |

11200р+1,6% с суммы, превышающей 280000 р. |

|

Свыше 600000 р. |

56800 рублей |

40480 рублей |

16320 рублей |

Таблица 4

Решение

|

№ п/п |

ФИО |

Дата рождения |

Оклад |

База для начисления страховых взносов за квартал |

Отчисления: для лиц 1966 г и старше |

Для лиц 1967 г и моложе — страховая часть трудовой пенсии |

Для лиц 1967 г и моложе — накопительная часть трудовой пенсии |

Итого отчислений |

|

1 |

Иванов |

1957 |

40000 руб. |

120000 руб. |

16800 руб. |

для лиц 1966 г.р. и старше |

для лиц 1966 г.р. и старше |

16800 руб. |

|

2 |

Петров |

1961 |

35000 руб. |

105000 руб. |

14700 руб. |

для лиц 1966 г.р. и старше |

для лиц 1966 г.р. и старше |

14700 руб. |

|

3 |

Корсакова |

1985 |

25000 руб. |

75000 руб. |

моложе 1967 г. р |

7500 руб. |

3000 руб. |

10500 руб. |

|

4 |

Жучкина |

1990 |

14000 руб. |

42000 руб. |

моложе 1967 г. р |

4200 руб. |

1680 руб. |

5880 руб. |

|

5 |

Северов |

1994 |

10000 руб. |

30000 руб. |

моложе 1967 г. р |

3000 руб. |

1200 руб. |

4200 руб. |

Практическая работа № 7. Налогообложение имущества

1. Постановка задачи.

Имеется несколько различных видов имущества, которые можно подарить или передать по наследству. Используя данные налоговых шкал на наследование (табл. 5) и дарение (табл. 6), определите налог на имущество.

Сравните суммы полученных налогов.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Вид имущества» (2), «Стоимость имущества» (3), «Налог на имущество, передаваемое по наследству: для наследников 1-й очереди и наследников 2-й очереди» (4, 5), «Налог на имущество, передаваемое в виде дара: для наследников 1-й очереди и наследников 2-й очереди» (6, 7).

Данные для граф 1, 2 и 3 задайте самостоятельно.

Значение граф 4, 5, 6 и 7 рассчитайте с помощью функции ЕСЛИ(И()).

Сравнение налогов осуществите путем построения графиков.

Примечания.

- Налог с имущества, переходящего в порядке наследования или дарения — федеральный налог, установленный Законом РФ от 12 декабря 1991 г. № 2020-1 (в ред. Федерального закона от 30 декабря 2001 г. № 196-ФЗ). Относится к группе налогов на переход права собственности безвозмездным способом.

Налогоплательщики — физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения (ст. 1 Закона).

Объектами налогообложения признаются:

- жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах (недвижимое имущество);

- автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства;

- предметы антиквариата и искусства (культурные ценности);

- ювелирные изделия;

- бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий;

- паенакопления в жилищно-строительных, гаражно-строительных и дачно-строительных кооперативах;

- суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц;

- стоимость имущественных и земельных долей (паев);

- валютные ценности и ценные бумаги в их стоимостном выражении (ст. 2 Закона).

В таблицах 5 и 6 указан процент, который взимается со стоимости, превышающей нижнюю границу данной ступени налоговой шкалы.

Числами указан коэффициент, который, будучи умноженным на величину МРОТ – 11700 руб. на 2012 год (см. поисковую систему ГАРАНТ), определяет фиксированную сумму налога.

Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим налоговым ставкам, приведенным в табл.5

Размеры ставок налога с имущества, переходящего в порядке наследования

Таблица 5

|

СТОИМОСТЬ имущества |

850-1700 МРОТ |

1701-2550 МРОТ |

Свыше 2550 МРОТ |

|

Наследники 1-й очереди |

5% от стоимости имущества, превышающей 850 МРОТ |

42,5 МРОТ + 10% от стоимости имущества, превышающей 1700 МРОТ |

127,5 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

|

Наследники 2-й очереди |

10% от стоимости имущества, превышающей 850 МРОТ |

85 МРОТ + 20% от стоимости имущества, превышающей 1700 МРОТ |

255 МРОТ + 30% от стоимости имущества, превышающей 2550 МРОТ |

|

Другие наследники |

20% от стоимости имущества, превышающей 850 МРОТ |

170 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

425 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

- До внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей, исчисление налогов, сборов, штрафов и иных платежей, осуществляемое в соответствии с законодательством РФ в зависимости от минимального размера оплаты труда, производится: а) с 1 июля 2000 г. по 31 декабря 2000 г. исходя из базовой суммы, равной 83 р. 49 к.; б) с 1 января 2001 г. исходя из базовой суммы, равной 100 р. (ст. 5 Федерального закона о минимальном размере оплаты труда от 19 июня 2000 г. № 82-ФЗ). Источник: п. 1 ст. 3 Закона.

Налог с имущества, переходящего физическим лицам в порядке дарения, исчисляется по ставкам, приведенным в табл. 6.

Размеры ставок налога с имущества, переходящего в порядке дарения

Таблица 6

|

Стоимость имущества, МРОТ |

Дарение: детям, родителям (налог с получателя дарения) |

Другим физическим лицам |

|

80-850 МРОТ |

3% от стоимости имущества, превышающей 80 МРОТ |

10% от стоимости имущества, превышающей 80 МРОТ |

|

851-1700 МРОТ |

23,1 МРОТ + 7% от стоимости имущества, превышающей 850 МРОТ |

77 МРОТ + 20% от стоимости имущества, превышающей 850 МРОТ |

|

1701-2550 МРОТ |

82,6 МРОТ + 11% от стоимости имущества, превышающей 1700 МРОТ |

247 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

|

Свыше 2550 МРОТ |

176,1 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

502 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

Решение

|

№ п/п |

Вид имущества |

Стоимость имущества |

Налог на имущество, передаваемое по наследству: для наследников 1 очереди |

Налог на имущество, передаваемое по наследству: для наследников 2 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 1 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 2 очереди |

|

1 |

10 700 000,00р. |

535000 |

1070000 |

1019270 |

3040900 |

|

|

2 |

1 550 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

46500 |

155000 |

|

|

3 |

33 000 000,00р. |

6441750 |

12883500 |

7010370 |

19073400 |

|

|

4 |

24 570 000,00р. |

2954250 |

5908500 |

3669120 |

10260900 |

|

|

5 |

4 950 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

148500 |

495000 |

|

|

МРОТ 2012 г |

11 700,00р. |

|||||

|

850 МРОТ |

9 945 000,00р. |

1701МРОТ |

19 901 700,00р. |

Свыше 2550 МРОТ |

29 846 700,00р. |

|

|

1700МРОТ |

19 890 000,00р. |

2550МРОТ |

29 835 000,00р. |

|||

|

80 МРОТ |

936 000,00р. |

851МРОТ |

9 956 700,00р. |

Практическая работа № 8. Динамика налоговых поступлений в бюджет

1. Постановка задачи.

Требуется получить прогноз поступлений налогов в бюджет на ближайшие три года, используя известные значения предыдущих лет. Сумма поступаемых в бюджет налогов зависит от количества налогоплательщиков данного региона. Количество налогоплательщиков зависит от количества зарегистрированных фирм.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Год» (2), «Количество зарегистрированных фирм» (3), «Количество плательщиков» (4), «Поступления налогов в бюджет» (5).

Все графы таблицы заполните данными за предыдущие пять лет.

Используя статистические функции ТЕНДЕНЦИЯ и РОСТ, спрогнозируйте количество зарегистрированных фирм на следующие три года, определите количество налогоплательщиков в этих фирмах и рассчитайте количество поступлений налогов в бюджет от налогоплательщиков.

Проанализируйте результат, построив различные графики.

Решение

|

№ п/п |

Год |

Количество зарегистрированных фирм |

Количество плательщиков |

Поступления налогов в бюджет |

|

1 |

2007 |

5 |

100 |

15000 |

|

2 |

2008 |

7 |

60 |

7000 |

|

3 |

2009 |

4 |

80 |

5000 |

|

4 |

2010 |

3 |

120 |

3000 |

|

5 |

2011 |

6 |

150 |

17000 |

|

6 |

2012 |

4,4 |

150 |

9400 |

|

7 |

2013 |

4,2 |

166 |

9400 |

|

8 |

2014 |

4 |

182 |

9400 |

|

ТЕНДЕНЦИЯ() |

Литература

- Безручко В. Т. Практикум по курсу «Информатика». Работа в Widows, Word, Excel. М.: Финансы и статистика, 2003.

- Коцюбинский А.Ю., Грошев С.В. Excel для менеджера и экономиста в примерах. –М.: Гросс-Медиа, 2004. -300с.

- Лавренов С. М. Excel. Сборник примеров и задач. М.: Финансы и статистика, 2003.

- Михеева Е. В. Практикум по информационным технологиям в профессиональной деятельности. М.: Издательский центр «Академия», 2007.

- Пикуза В., Геращенко А. Экономические и финансовые расчеты в Excel. –СПб.: Питер, 2004. -396 с.

- Попов А. А. Excel. Практическое руководство. М.: ДессКом, 2005.

- Сингаевская Г.И. Функции в Excel. Решение практических задач. –М.: Вильямс, 2005. -879 с.

Средства обучения

Компьютерный класс, оснащенный персональными компьютерами Pentium 1V – 13 шт., объединенными в локальную сеть. Программное обеспечение – ОС Windows XP, Office 2007.

[1] Полные текущие сведения о курсе валют можно найти на странице официального сайта ЦБ РФ www.cbr.ru/currency_base/daily.asp, раскрыв гиперссылку «Официальные курсы валют на заданную дату, устанавливаемые ежедневно». Таблицу с курсами валют можно выделить и скопировать, вставив ее в последующем в документ Excel.

[2] Полные сведения о ставках единого социального налога(ЕСН) можно найти на сайте http://www.audit-it.ru/inform/account/19740.html#k1

[3] Полные сведения о взносах в пенсионный фонд России можно найти на сайте http://www.3-ndfl.net/nalog/pfr.html