Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

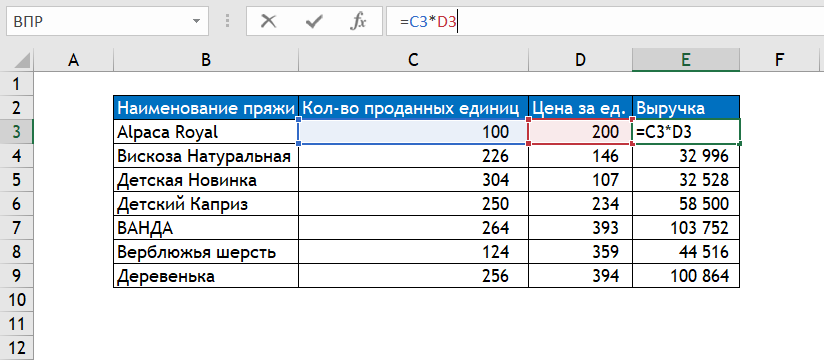

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

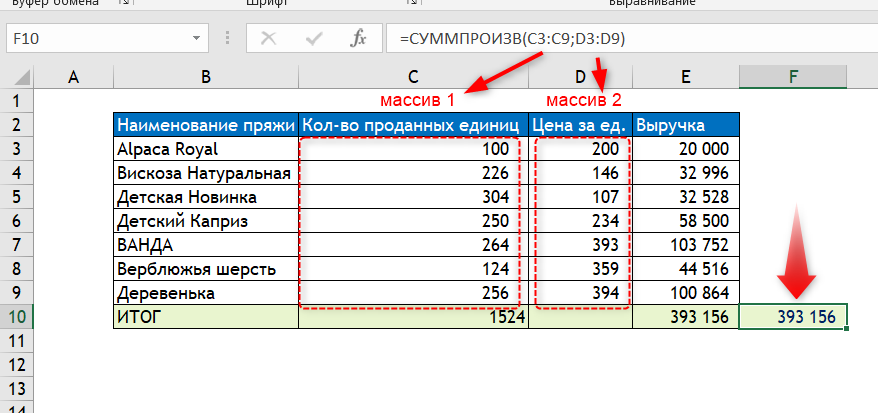

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

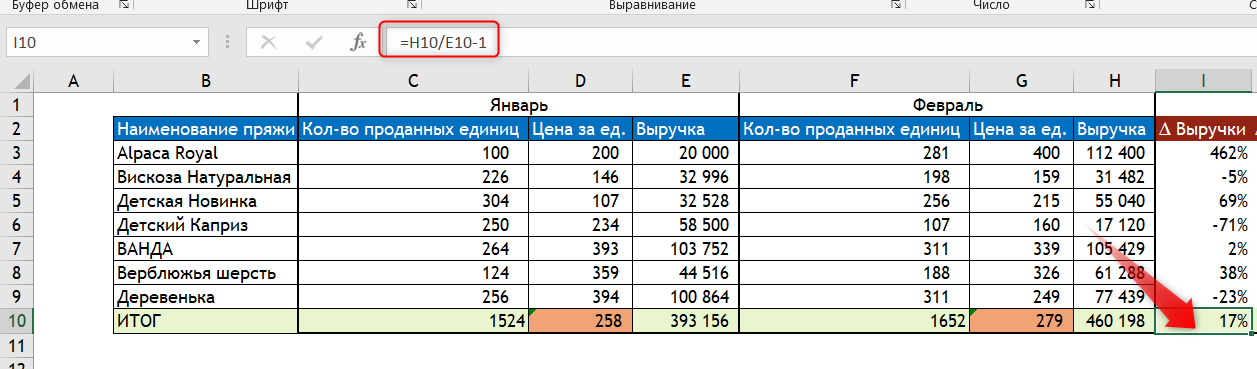

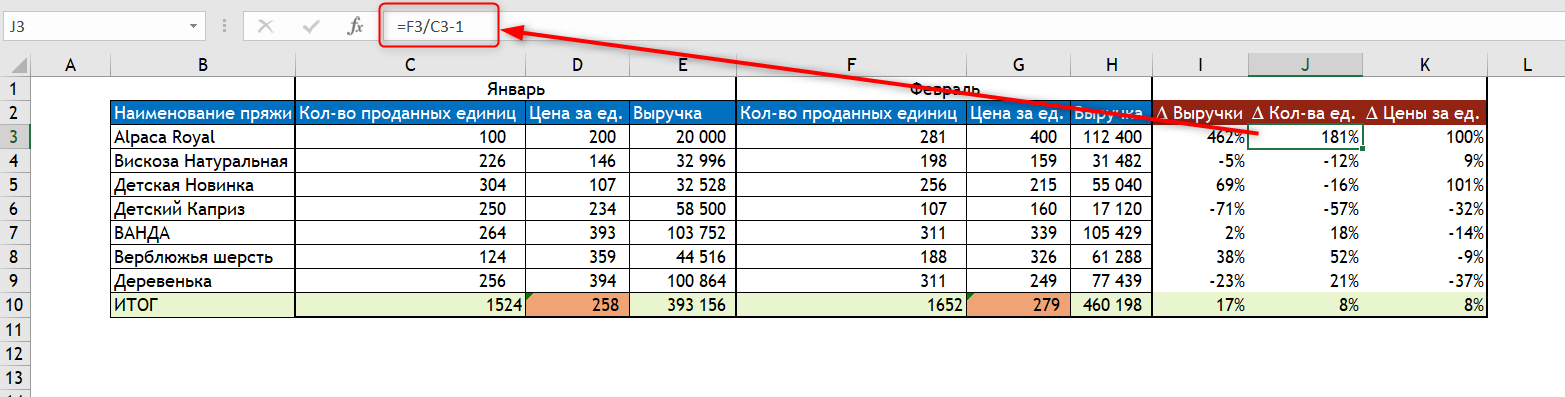

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

На чтение 3 мин. Просмотров 4k.

=СУММЕСЛИМН ( значение ; дата ; «> =» & A1 ; дата ; «<» & A1 + 7 )

Суммируя недели, вы можете использовать формулу, основанную на функции СУММЕСЛИМН. В показанном примере, формула в F4 является:

=СУММЕСЛИМН($C$4:$C$12; $B$4:$B$12; «>=»&E4; $B$4:$B$12; «<» &E4+7)

Функция СУММЕСЛИМН может суммировать диапазоны на основе нескольких критериев.

В этой задаче мы настроим СУММЕСЛИМН подводить суммы по неделям, используя два критерия: (1) сроки больше или равны дате в колонке Е, (2) дата меньше, чем дата в колонке Е плюс 7 дней:

=СУММЕСЛИМН ( сумма ; дата ; «> =» & E4 ; дата ; «<» & E4 + 7 )

Когда эта формула копируется вниз, СУММЕСЛИМН генерирует сумму за каждую неделю.

Даты в колонке Е являются понедельниками. Первая дата жестко закодирована, а остальные понедельники рассчитываются с помощью простой формулы:

= E4 + 7

Сумма по будням

=СУММПРОИЗВ((ДЕНЬНЕД ( даты ) = Номер_Дня) * значения )

Подводя данные по будним дням (т.е. сумма по понедельникам, вторникам, средам, четвергам и пятницам), вы можете использовать функцию СУММПРОИЗВ вместе с функцией ДЕНЬНЕД.

В показанном примере, формула в H4 является:

=СУММПРОИЗВ((ДЕНЬНЕД($B$4:$B$11;2)=G4)*$D$4:$D$11)

СУММПРОИЗВ вместо СУММЕСЛИ

Вы можете спросить , почему мы не используем СУММЕСЛИ или СУММЕСЛИМН функцию? Это очевидный способ подвести отчет по дням недели. Тем не менее, без добавления вспомогательного столбца со значениями будних дней, нет никакого способа , чтобы создать критерии для СУММЕСЛИ, который принимает во внимание рабочие дни.

Вместо этого мы используем удобную функцию СУММПРОИЗВ, которая обрабатывает массивы изящно, без необходимости использовать Ctrl + Shift + Enter.

Мы используем СУММПРОИЗВ только с одним аргументом, который состоит из этого выражения:

( Пн — пт ( даты ; 2 ) = G4 ) * АМТС

Работая изнутри, функция ДЕНЬНЕД конфигурируется с дополнительным аргументом 2, что приводит к его рассчитать номера 1-7 за дни, с понедельника по воскресенье, соответственно. Это не обязательно, но это делает ему легче перечислить дни в порядке и забрать номера в столбце G в определенной последовательности.

ДЕНЬНЕД оценивает каждое значение в указанном диапазоне дат «» и рассчитывает число. Результатом является массив следующим образом:

{3; 5; 3; 1; 2; 2; 4; 2}

Числа, рассчитанные ДЕНЬНЕД затем сравнивают со значением в G4, которое равно 1.

{3; 5; 3; 1; 2; 2; 4; 2} = 1

Результатом является массив истина/ложь значений.

{ЛОЖЬ; ЛОЖЬ; ЛОЖЬ; ИСТИНА; ЛОЖЬ; ЛОЖЬ; ЛОЖЬ; ЛОЖЬ}

Затем этот массив умножается на значения в названном «АМТС» диапазоне. СУММПРОИЗВ работает только с числами (не текстом или булевыми значениями), но математические операции автоматически преобразуют ИСТИНА/ЛОЖЬ значения в единицы и нули, так что мы имеем:

{0; 0; 0; 1; 0; 0; 0; 0} * {100; 250; 75; 275; 250; 100; 300; 125}

Который дает:

{0; 0; 0; 275; 0; 0; 0; 0}

С помощью всего этого одного массива в процессе СУММПРОИЗВ суммирует элементы и рассчитывает результат.

На чтение 7 мин Просмотров 29.4к.

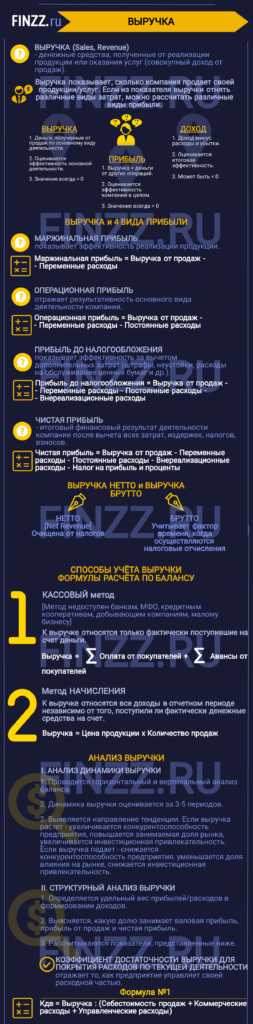

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Содержание

- Инфографика: Выручка

- Выручка. Прибыль. Доход. В чем разница

- Взаимосвязь выручки и 4 видов прибылей

- Выручка нетто -vs- Выручка брутто

- Метод начисления выручки

- Выручка. Формула по балансу

- Выручка в консолидированном балансе

- Анализ динамики выручки. Таблица

- Структурный анализ выручки. Таблица

Инфографика: Выручка

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

| Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, маркетинг

см. → Постоянные затраты. Формула. Пример расчета в Excel |

Затраты на сырье, топливо, материалы, электроэнергию, налоги с оборота, бонусная часть оплаты рабочего персонала, пользование телефоном

см. → Переменные затраты. Формула. Пример расчета в Excel |

Взаимосвязь выручки и 4 видов прибылей

Выручка является одним из ключевых показателей отражающих эффективность деятельности компании, т.к. она показывает, сколько продает своей продукции / услуг. Если очистить выручку от различных видов затрат то мы получим различную прибыль.

Маржинальная прибыль показывает эффективность реализации продукции (см. → маржинальная прибыль. Формула. Пример расчета). Операционная прибыль отражает результативность основного вида деятельности компании. Прибыль до налогообложения показывает эффективность за вычетом дополнительных затрат (штрафы, неустойки, расходы на обслуживание ценных бумаг и т.д.). Чистая прибыль – итоговый финансовый результат деятельности компании после вычета всех затрат, издержек, налогов и взносов (см. → чистая прибыль простыми словами. Формула. Методы анализа). На схеме ниже показана взаимосвязь всех видов прибылей и выручки.

Выручка нетто -vs- Выручка брутто

Можно выделить два вида выручки: нетто и брутто. Нетто выручка (Net Revenue) в отличие от брутто очищена от налогов. Брутто выручка учитывает фактор времени, когда осуществляются налоговые отчисления.

Метод начисления выручки

Выручка может быть учтена в балансе с помощью двух способов.

- Кассовый. К выручке относится только фактически поступившие на счет деньги. Не могут применять: банки, кредитные кооперативы, МФО, добывающие компании, малым бизнеса (выручка за 4 предыдущих квартала меньше 1 млн. руб.).

- При методе начисления. К выручке относят все доходы в отчетном периоде независимо от того поступили ли фактически денежные средства на счет или нет.

Выручка. Формула по балансу

Формула расчета выручки зависит от способа учета на предприятии и имеет следующие формулы:

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

Анализ динамики выручки. Таблица

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

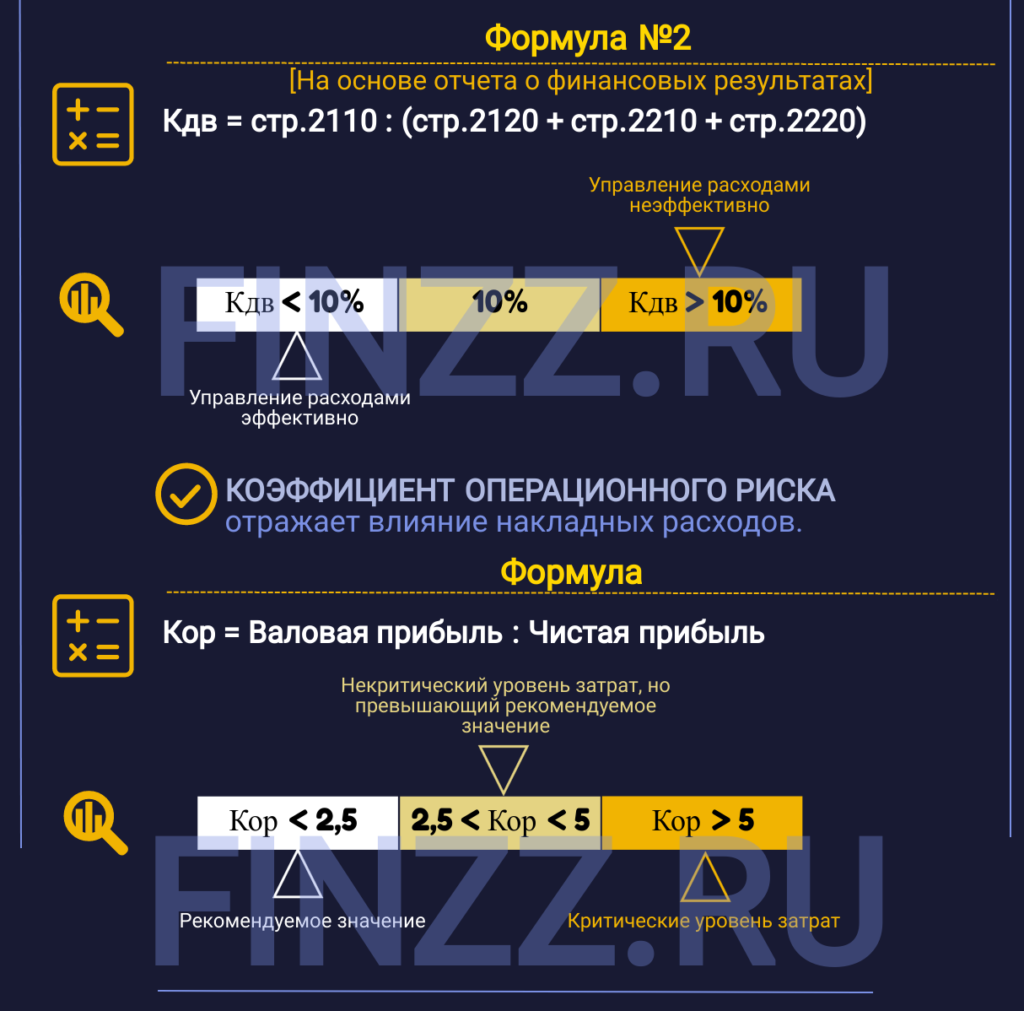

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Формула расчета на основе отчета о финансовых результатах:

")

Коэффициент операционного риска – отражает влияние накладных расходов.

Формула расчета следующая:

Рекомендуемое значение Кор< 2,5. Если Кор> 5 – критический уровень затрат.

На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

- Выручка занимает доминирующую часть в общих доходах компании (94%). Компания устойчива, т.к. большие доходы составляют поступления от основной деятельности.

- Было увеличение прочих расходов на 6%. Здесь необходимо компании более внимательно отслеживать рост издержек.

- Оценка доли валовой прибыли, прибыли от продаж и чистой прибыли необходимо сравнивать со среднеотраслевыми значениями.

- Коэффициент операционного риска удовлетворяет нормативным значениям.

Резюме

Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа.

Вместо знаков «?», должны быть вбиты.

Рисунок 1 Вид таблицы «Финансовая сводка за неделю (тыс. р.)»

Перед началом вычисления создам таблицу и отформатирую как на картинке.

В ячейку A1 ввожу данные «Финансовая сводка за неделю (тыс. р.)», в диапазон ячеек A3:D3, вношу слова: «Дни недели», «Доход», «Расход», «Финансовый результат» — это шапка нашей таблицы.

С 4-й строки, столбца A, ввожу дни недели, используя метод «Автозаполнение» (многие говорят «Протянуть»). Этот способ удобен, потому-то требуется ввести одно слово Понедельник (можно и сократить — пн., Excel поймёт что это Понедельник) и протянуть вниз. Напомню (рисунок ниже):

- Навести курсор мыши на правый нижний угол рамки активной ячейки, курсор превратится в чёрный плюс.

- Зажать левую клавишу мыши и тянуть вниз до появления слова «Воскресенье».

- Отпустить левую клавишу мыши.

Рисунок 2 Выполнение метода «Автозаполнение»

В ячейки А11 и А13, ввожу «Ср. значение», и «Общий финансовый результат за неделю:». В Вот что получается (Рисунок 3).

Рисунок 3 Вид таблицы перед форматированием

Начну оформлять таблицу:

- Выделяю диапазон A1:D1 →вкладка «Главная» → группа элементов «Выравнивание» →команда «Объединить и поместить в центре».

- Тоже самое действие для диапазона A13:С13 («Общий финансовый результат за неделю:»)

- Выделяю диапазон A3:D3 →вкладка «Главная» → группа элементов «Шрифт» →диалоговое окно «Шрифт» → вкладка «Выравнивание» и как на рисунке ниже (Выравнивание и Отображение).

Рисунок 4 Оформления шапки таблицы (диапазон A3:D3)

- Изменяю ширину столбца А до 21.

Вот что получилось

Рисунок 5 Вид таблицы после форматирования

Ввожу данные по неделям в столбы Доход и Расход. Вид введённых чисел отличается от примерного (рисунок 1):у меня — 3245,2, надо — 3 245,20. Исправлю это с помощью команды Формат с разделителями, команда находится во вкладке Главная →группа элементов Число (сотрите рисунок 5). Конечно диапазон ячеек B4:D11 необходимо предварительно выделить. Команду Формат с разделителями, применяю для ячейки D13.

Форматирование закончил, приступаю к расчётам. В начале посчитаю данные столбца «Финансовый результат». В ячеку D4 введу формулу = B4— C4 (т.е. Доход минус Расход) и «протяну» до D10. Если в ячеках появятся симолы «Решётка» (############), значит числа не входят в ячейку, необоходимо увелить ширину столбца D.

Рисунок 6 Расположение команды Формат с разделителями

В ячеках B11, C11, D11 расчитаю среднее значение по соответсвущим столбцам. Устанавливаю курсор в B11 и команда Среднее. (Она находится во вкладке Главная группа элементов Редактирование →стрелка справа от значка ∑(Смотри рисунок ниже)), клавиша Enter и «протянуть» ячейку B11.

Рисунок 7 Расположение команды Среднее

Общий финансовый результат за неделю рассчитываю с помощью команды Сумма (снова значок ∑). В отличии от предыдущих действий, после нажатия необходимо выбрать ячейки D4:D10 и нажать Enter. Результат вы видите на рисунке 8.

Рисунок 8 Вид таблицы после расчётов

Заключение

На этом примере я показал, как оформить таблицу и провести простые расчёты.

Вы знаете, как рассчитать процент прибыли? Каким бы малым бизнесом вы ни руководили, вы должны знать некоторые базовые вещи бухгалтерского учета, например, как рассчитывать прибыль и убыток в Excel. Если вы знаете, как следить за финансами своего бизнеса, у вас будет более четкое представление о том, что вам следует предпринять в следующие шаги.

Как большинство из вас знает, Microsoft Excel может быть очень мощным бухгалтерский инструмент для всех, кто ведет собственный малый бизнес. Он позволяет пользователям легко и эффективно отслеживать поступающие и уходящие деньги с помощью простых для понимания электронных таблиц и формул, которые очень просто использовать при расчете прибылей и расходов. Вот краткое руководство о том, как рассчитать прибыль, составив электронную таблицу в Excel. Это руководство может работать во всех версиях MS Excel.

Запустите программу Excel и выберите четыре столбца и пару строк, щелкнув правой кнопкой мыши. Следующим шагом является нажатие на вкладку Вставка , а затем на Таблица . Запишите в столбцы следующие значения: Доход , Расходы , Прибыль и Процент б>. Заполните столбцы Доход и Расходы .

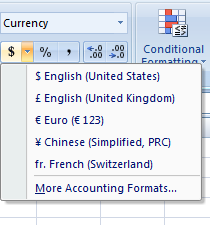

После этого вы можете выбрать валюту, с которой вы работаете. на ленте. Вы можете найти настройки валюты, нажав на вкладку «Главная». Знак доллара находится в разделе Число . При нажатии на нее вы увидите раскрывающееся меню, как показано на изображении ниже.

Теперь ваша таблица должна выглядеть примерно так:

Какова формула Excel для вычисления процентов?

Какова формула Excel для вычисления процентов?

Какова формула Excel для вычисления процентов?

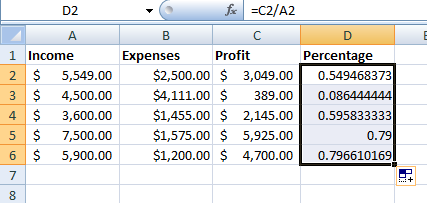

Какова формула Excel для вычисления процентов? Чтобы получить процент прибыли, введите формулу процента для Excel «= a2-b2» в ячейку c2 Profit.

После расчета суммы прибыли перетащите угол ячейки, чтобы включить остальную часть таблицы.

Чтобы рассчитать процент прибыли, введите следующую формулу в пустую ячейку в разделе” Процент “: = c2/a2.

Как только вы получите процент прибыли, перетащите угол ячейки, чтобы включить остальную часть таблицы.

Как только вы получите процент прибыли, перетащите угол ячейки, чтобы включить остальную часть таблицы.

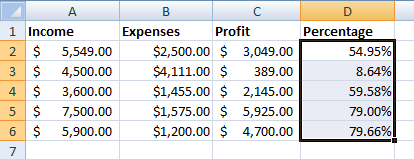

Вы увидите, что в настоящее время у вас нет указанного процента прибыли, но перейдите к t Вкладка Общие вверху и выберите Процент .

Процент прибыли. будут четко представлены для каждой ячейки.

Процент прибыли. будут четко представлены для каждой ячейки.

Вы можете использовать функцию = СУММ в качестве формулы общей прибыли чтобы рассчитать общую сумму заработанных вами денег. Итак, в этом примере вам нужно будет перетащить столбец «C»: до последнего ввода и в ячейку после последнего ввода add = SUM function.

Вы можете использовать функцию = СУММ в качестве формулы общей прибыли чтобы рассчитать общую сумму заработанных вами денег. Итак, в этом примере вам нужно будет перетащить столбец «C»: до последнего ввода и в ячейку после последнего ввода add = SUM function.

Настройка шаблона Excel для калькулятора прибыли

Итак, если вам нужно довольно часто рассчитывать прибыль в Excel, вы можете сохранить эти функции в виде шаблона. Например, вы можете включить имена основных ячеек и добавить формулу процента прибыли. В следующий раз, когда вам нужно будет рассчитать прибыль в Excel, вы можете просто загрузить шаблон.

Чтобы создать шаблон Excel для калькулятора прибыли, сначала сохраните эти документы, с которыми вы работали, как книгу Excel. Затем откройте его снова и удалите входные данные, но убедитесь, что формула все еще работает.

Теперь щелкните меню Файл , Экспорт , а затем нажмите Изменить тип файла . Из списка типов файлов выберите Шаблоны и нажмите Сохранить как .