Контрольная работа «Логические функции»

Вариант 1

1. Торговый агент в качестве оплаты своих услуг получает процент от суммы совершенной сделки.

Вознаграждение составит:

5 % от суммы сделки, если сумма сделки до 10000 руб.,

8 % – от 10000 руб. до 20000 руб.,

12 % – 20000 руб. и более.

Построить в Excel формулу с использованием логических функций для автоматического расчета сумм выплат торговому агенту. Числовые данные представить в денежном формате.

|

№ п/п |

Вид сделки |

Сумма сделки |

Процент комиссионных (в руб.) |

|

1 |

Продажа телевизора |

9 900 р. |

|

|

2 |

Продажа стиральной машины |

12 300 р. |

|

|

3 |

Кредит на комплект бытовой техники для кухни |

85 000 р. |

|

|

4 |

Продажа пылесоса |

4 500 р. |

|

|

5 |

Продажа электромясорубки |

3 450 р. |

|

|

ИТОГО |

2. Рассчитайте 10 значений функции y=(a*x2-1)/(a*x2+1) для значений от x=1 с шагом h=2 при a=3 и построить график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 2

1. Студентам, успешно сдавшим сессию (без 3) начисляется стипендия в размере 750 руб., студентам-отличникам – 1000 руб., староста получает доплату в размере 100 руб.

Построить автоматизированную ведомость начисления стипендии всем категориям студентов, если в сессию они сдавали 4 экзамена. Формула расчета составляется с использованием логических функций. Числовые данные представить в денежном формате.

|

№ п/п |

ФИО |

Математика |

История |

Информатика |

Экономическая |

Размер стипендии |

Примечание |

|

1 |

Будницкий |

3 |

4 |

4 |

4 |

||

|

2 |

Румянцев |

5 |

5 |

5 |

5 |

||

|

3 |

Глумов |

5 |

4 |

5 |

5 |

староста |

|

|

4 |

Малинин |

3 |

3 |

4 |

4 |

||

|

5 |

Аликшеев |

5 |

5 |

5 |

5 |

||

2. Рассчитать 10 значений функции y=2*x2+x для значений от x=1 с шагом h=1 и построить график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 3

1. Стоимость размещения рекламы в журнале в расчете за 1 см2 составляет:

на обложке 50 руб.,

на всех остальных страницах – 40 руб.

Если площадь объявления превышает 100 см2, клиенту предоставляется скидка 5 %

Построить в Excel формулу для расчета стоимости размещения рекламы с учетом скидки с использованием логических функций. Числовые данные представить в денежном формате.

|

код |

Вид страницы |

Цена за 1 см2 |

Скидка |

|

|

01 |

Обложка |

50 р. |

5% |

|

|

02 |

Страница |

40 р. |

||

|

№ п/п |

Клиент |

Размер объявления |

Тип страницы |

Стоимость размещения с учетом скидки |

|

1 |

РИА Компас |

20 |

01 |

|

|

2 |

Энерготехсервис ЗАО |

50 |

02 |

|

|

3 |

Эрго ООО |

200 |

02 |

|

|

4 |

Ювел ООО |

120 |

01 |

|

|

Итого |

2. Построить таблицу значений функции y=sin(2*x2+x) для x[-;] с шагом h=/4 и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 4

1. В течение недели проводились занятия с группой студентов: проведено 5 лабораторных занятий и контрольная работа.

Студент допускается к зачету, если он выполнил все лабораторные и балл за контрольную работу выше 3.

Студент получает зачет-автомат, если выполнил все лабораторные и балл за контрольную работу не менее 4.

Студент допускается к зачету, если он выполнил 80% от числа всех лабораторных и балл за контрольную работу выше 4

Во всех остальных случаях студент к зачету не допущен.

Составить автоматизированную ведомость допуска к зачету при поставленных условиях. При составлении формулы в графе «Допуск к зачету» использовать логические функции.

|

№ п/п |

ФИО |

1 лб |

2 лб |

3 лб |

4 лб |

5 лб |

Контрол. |

Допуск к зачету |

|

1 |

Булимов |

+ |

+ |

+ |

— |

— |

4 |

|

|

2 |

Дворников |

+ |

+ |

+ |

— |

+ |

5 |

|

|

3 |

Исаков |

+ |

+ |

+ |

+ |

— |

3 |

|

|

4 |

Рыбкина |

+ |

+ |

+ |

+ |

+ |

4 |

|

|

5 |

Лужбина |

+ |

+ |

+ |

+ |

+ |

5 |

|

|

6 |

Демиденко |

+ |

+ |

+ |

+ |

+ |

2. Построить таблицу значений функции y=cos(2*x) 2 для x[-;] с шагом h=/5 и график данной функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 5

1. По договору с банком процентные ставки по вкладам до востребования составляют 4% годовых, по срочным вкладам со сроком 1 год для сумм до 50 тыс. руб. составляют 9%, свыше 50 тыс. руб. – 12% годовых,

Составить автоматизированную ведомость расчета по процентам при поставленных условиях.

Числовые данные представить в денежном формате.

|

Код вклада |

Тип вклада |

% годовой ставки |

||

|

01 |

Срочный до 50 тыс. руб. |

9% |

||

|

02 |

Срочный свыше 50 тыс. руб. |

12% |

||

|

03 |

до востребования |

4% |

||

|

№ п/п |

Клиент |

Код вклада |

Сумма вклада |

Сумма % по вкладу |

|

1 |

Гальямов |

03 |

10 000 р. |

|

|

2 |

Уварова |

01 |

30 000 р. |

|

|

3 |

Терехова |

01 |

60 000 р. |

|

|

4 |

Булдаков |

02 |

80 000 р. |

|

|

5 |

Давыдов |

03 |

35 000 р. |

|

|

6 |

Фомин |

02 |

110 000 р. |

2. Построить таблицу значений функции y=20*x 2 + x5 для x[-10;10] с шагом h=2 и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 6

1. Вычислить в Excel предельные расходы на рекламу, принимаемые при налогообложении:

- если объем выручки от реализации продукции составил менее 3 000 000 руб., тогда лимит расходов на рекламу составляет 2% от выручки,

- если объем выручки от реализации продукции составил от 3 000 000 до 60 000 000 руб., тогда лимит расходов на рекламу вычисляется как сумма 40 000+1% с суммы выручки, превышающей 3 000 000 руб.,

- если объем выручки от реализации продукции превысил 60 000 00, лимит расходов на рекламу вычисляется как сумма 550 000+0,5% суммы выручки, превышающей 60 000 000 руб.

Для вычисления указанных сумм использовать логические функции. Числовые данные представить в денежном формате.

|

№ п/п |

№ квартала |

Объем продаж в руб. |

Предельные расходы на рекламу |

|

1 |

I |

6 900 900 р. |

|

|

2 |

II |

26 200 000 р. |

|

|

3 |

III |

60 000 000 р. |

|

|

4 |

IV |

85 000 000 р. |

|

|

Итого за год |

2. Построить таблицу значений функции y=6*x 3 – x2 для x[-8;8] с шагом h=0,2 и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 7

1. Бригада рабочих выполняла работы на условиях почасовой оплаты в соответствии тарифами почасовой оплаты труда работника соответствующего разряда: 1-й разряд – 150 руб./час., 2-й разряд – 100 руб./час., 3-й разряд – 50 руб./час.

Если работник выполняет работу повышенной сложности или во вредных условиях труда, то ему начисляется надбавка 5% к начисленной сумме.

Составьте в Excel автоматизированную расчетную таблицу с учетом всех факторов и выполните начисления. Применить встроенные логические функции. Числовые данные представить в денежном формате.

|

Разряд |

1-й |

2-й |

3-й |

||||

|

Стоимость часа |

150 р. |

100 р. |

50 р. |

||||

|

Доплата за особые условия труда |

5% |

||||||

|

№ п/п |

ФИО |

Разряд |

Отработано часов |

Начислено |

Особые условия труда |

Сумма доплаты |

Итого к выплате |

|

1 |

Булимов |

1 |

140 |

+ |

|||

|

2 |

Дворников |

2 |

122 |

||||

|

3 |

Исаков |

3 |

144 |

+ |

|||

|

4 |

Рыбкина |

2 |

166 |

||||

|

5 |

Лужбина |

3 |

124 |

+ |

|||

|

6 |

Демиденко |

1 |

120 |

||||

|

ИТОГО |

- Построить таблицу значений функции y=2*x 2 + x4 для x[-10;2] с шагом h=0,5 и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 8

1. Составить формулу для начисления почасовой зарплаты работникам в зависимости от типа рабочей недели:

- 8-ми часовой рабочий день и 5-дневная рабочая неделя.

- 6-ти часовой рабочий день и 6-дневная рабочая неделя.

Числовые данные представить в денежном формате.

|

код |

Тип недели |

|||||

|

А |

5 дней по 8 час. |

|||||

|

В |

6 дней по 6 час. |

|||||

|

№ п/п |

ФИО |

Тип недели |

Оклад |

Стоимость 1 часа работы |

Отработано часов |

Начислено |

|

1 |

Булимов |

А |

3000 р. |

80 |

||

|

2 |

Дворников |

А |

4000 р. |

48 |

||

|

3 |

Исаков |

В |

2000 р. |

48 |

||

|

4 |

Рыбкина |

В |

2300 р. |

80 |

||

|

5 |

Лужбина |

А |

3500 р. |

60 |

||

|

6 |

Демиденко |

В |

3460 р. |

50 |

||

|

ИТОГО |

2. Построить таблицу значений функции y=sin(2*x -1) 2 для x[-2;0] с шагом h=/3 и график данной функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 9

1. Продавец в качестве доплаты получает процент от суммы совершенной покупки.

Вознаграждение составит:

3 % от суммы сделки, если сумма сделки до 5000 руб.,

5 % – от 5000 руб. до 10000 руб.,

10 % – 10000 руб. и более.

Построить в Excel формулу с использованием логических функций для автоматического расчета сумм выплат торговому агенту. Числовые данные представить в денежном формате.

|

№ п/п |

Наименование проданного товара |

Сумма покупки |

Процент доплаты |

|

1 |

Телевизора |

5 900 р. |

|

|

2 |

Стиральная машина |

10 300 р. |

|

|

3 |

Электроплита |

15 000 р. |

|

|

4 |

Пылесос |

4 500 р. |

|

|

5 |

Миксер |

2 450 р. |

|

|

ИТОГО |

2. Рассчитайте 10 значений функции y=(8*x2-4)/(8*x2+4) для значений от x=1 до x=10 с шагом h=0,5 и построить график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 10

1. Студентам, успешно сдавшим сессию (без 3) начисляется стипендия в размере 750 руб., студентам-отличникам – 1000 руб. Построить автоматизированную ведомость начисления стипендии всем категориям студентов, если в сессию они сдавали 4 экзамена. Формула расчета составляется с использованием логических функций. Числовые данные представить в денежном формате.

Составить формулу автоматического вычисления количества студентов, получивших 5, 4, 3 по каждому предмету соответственно.

|

№ п/п |

ФИО |

Математика |

История |

Информатика |

Экономическая |

Размер стипендии |

|

1 |

Шумахер |

3 |

4 |

4 |

4 |

|

|

2 |

Рузвельт |

5 |

5 |

5 |

5 |

|

|

3 |

Фомин |

5 |

4 |

5 |

5 |

|

|

4 |

Шеремет |

3 |

3 |

4 |

4 |

|

|

5 |

Казанцев |

5 |

5 |

5 |

5 |

|

|

Кол-во уч-ся на «5» |

||||||

|

Кол-во на «4» |

||||||

|

Кол-во на «3» |

2. Рассчитать 10 значений функции y=8*x2-3x для значений от x=-10 до х=10 с шагом h=0,2 и построить график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 11

1. Стоимость размещения рекламы в печатном издании в расчете за 1 см2 составляет:

на обложке 40 руб.,

на всех остальных страницах – 30 руб.

Если площадь объявления превышает 80 см2, клиенту предоставляется скидка 3 %

Построить в Excel формулу для расчета стоимости размещения рекламы с учетом скидки с использованием логических функций. Числовые данные представить в денежном формате.

|

код |

Вид страницы |

Цена за 1 см2 |

Скидка |

|

|

01 |

Обложка |

40 р. |

3% |

|

|

02 |

Страница |

30 р. |

||

|

№ п/п |

Клиент |

Размер объявления |

Тип страницы |

Стоимость размещения с учетом скидки |

|

1 |

РИА Компас |

20 |

01 |

|

|

2 |

Энерготехсервис ЗАО |

50 |

02 |

|

|

3 |

Эрго ООО |

100 |

02 |

|

|

4 |

Ювел ООО |

80 |

01 |

|

|

Итого |

2. Построить таблицу значений функции y=sin(2*x2) для x[-2;0] с заданным шагом по 10 точкам и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 12

1. В течение недели проводились занятия с группой студентов: проведено 4 лабораторных занятия и контрольная работа.

Студент допускается к зачету, если средний балл за лабораторные задания и оценка за контрольную работу выше 3.

Студент получает зачет-автомат, если средний балл за лабораторные задания свыше 4,5 и балл за контрольную работу не менее 4.

Во всех остальных случаях студент к зачету не допущен. Средний балл рассчитывается с округлением до ближайшего меньшего целого числа (применить соответствующую функцию Excel)

Составить автоматизированную ведомость допуска к зачету при поставленных условиях.

При составлении формулы в графе «Допуск к зачету» использовать логические функции.

|

№ п/п |

ФИО |

1 лб |

2 лб |

3 лб |

4 лб |

Средний балл по лаб. раб. |

Контрол. |

Допуск к зачету |

|

1 |

Булимов |

3 |

3 |

3 |

3 |

4 |

||

|

2 |

Дворников |

4 |

4 |

4 |

5 |

5 |

||

|

3 |

Исаков |

5 |

5 |

5 |

5 |

5 |

||

|

4 |

Рыбкина |

3 |

4 |

3 |

4 |

3 |

||

|

5 |

Лужбина |

3 |

2 |

2 |

3 |

5 |

||

|

6 |

Демиденко |

3 |

2 |

2 |

3 |

3 |

2. Построить таблицу значений функции y=sin(2*x-3) 2 для x[-;0] с шагом h=/5 и график данной функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 13

1. По договору с банком процентные ставки по вкладам до востребования составляют 7% годовых, по срочным вкладам со сроком 1 год для сумм до 80 тыс. руб. составляют 9%, свыше 80 тыс. руб. – 10% годовых,

Составить автоматизированную ведомость расчета по процентам при поставленных условиях. Числовые данные представить в денежном формате.

|

Код вклада |

Тип вклада |

% годовой ставки |

||

|

01 |

Срочный до 80 тыс. руб. |

9% |

||

|

02 |

Срочный свыше 80 тыс. руб. |

10% |

||

|

03 |

до востребования |

7% |

||

|

№ п/п |

Клиент |

Код вклада |

Сумма вклада |

Сумма % по вкладу |

|

1 |

Гальямов |

03 |

70 000 р. |

|

|

2 |

Уварова |

01 |

70 000 р. |

|

|

3 |

Терехова |

01 |

80 000 р. |

|

|

4 |

Булдаков |

02 |

90 000 р. |

|

|

5 |

Давыдов |

03 |

45 000 р. |

|

|

6 |

Фомин |

02 |

110 000 р. |

2. Построить таблицу значений функции y=x 2 + 10x5 для x[-10;10] с шагом h=2 и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 14

1. Вычислить в Excel предельные расходы на рекламу, принимаемые при налогообложении:

- если объем выручки от реализации продукции составил менее 2 млн. руб., тогда лимит расходов на рекламу составляет 2% от выручки,

- если объем выручки от реализации продукции составил от 2 млн. до 50 млн. руб., тогда лимит расходов на рекламу вычисляется как сумма 40 тыс.+1% с суммы выручки, превышающей 2 млн. руб.,

- если объем выручки от реализации продукции превысил 50 млн., лимит расходов на рекламу вычисляется как сумма 530 тыс.+0,5% суммы выручки, превышающей 50 млн. руб.

Для вычисления указанных сумм использовать логические функции. Числовые данные представить в денежном формате.

|

№ п/п |

Предприятие |

Объем продаж в руб. |

Предельные расходы на рекламу |

|

1 |

Ларде ООО |

18 900 900 р. |

|

|

2 |

Алтан НПФ |

12 200 000 р. |

|

|

3 |

Алтан |

40 000 000 р. |

|

|

4 |

Администрация края |

75 000 000 р. |

2. Построить таблицу значений функции y=6*x 3 – x2 для x[-5;5] с шагом h=0,1 и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 15

1. Бригада рабочих выполняла работы на условиях почасовой оплаты в соответствии тарифами почасовой оплаты труда работника соответствующего разряда: 1-й разряд – 200 руб./час., 2-й разряд – 150 руб./час., 3-й разряд – 80 руб./час.

Если работник выполняет работу повышенной сложности или во вредных условиях труда, то ему начисляется надбавка 3% к начисленной сумме.

Составьте в Excel автоматизированную расчетную таблицу с учетом всех факторов и выполните начисления. Применить встроенные логические функции. Числовые данные представить в денежном формате.

|

Разряд |

1-й |

2-й |

3-й |

||||

|

Стоимость часа |

200 р. |

150 р. |

80 р. |

||||

|

Доплата за особые условия труда |

3% |

||||||

|

№ п/п |

ФИО |

Разряд |

Отработано часов |

Начислено |

Особые условия труда |

Сумма доплаты |

Итого к выплате |

|

1 |

Булимов |

1 |

240 |

+ |

|||

|

2 |

Дворников |

2 |

172 |

||||

|

3 |

Исаков |

3 |

154 |

+ |

|||

|

4 |

Рыбкина |

2 |

176 |

||||

|

5 |

Лужбина |

3 |

146 |

+ |

|||

|

6 |

Демиденко |

1 |

134 |

||||

|

ИТОГО |

- Построить таблицу значений функции y=x 2 -2 x4 для x[-10;0] с шагом h=0,2и график этой функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Вариант 16

1. Составить формулу для начисления почасовой зарплаты работникам в зависимости от типа рабочей недели:

- 8-ми часовой рабочий день и 5-дневная рабочая неделя.

- 6-ти часовой рабочий день и 6-дневная рабочая неделя.

Числовые данные представить в денежном формате.

|

код |

Тип недели |

|||||

|

I |

5 дней по 8 час. |

|||||

|

II |

6 дней по 6 час. |

|||||

|

№ п/п |

ФИО |

Тип недели |

Оклад |

Стоимость |

Отработано часов |

Начислено |

|

1 |

Булимов |

I |

3000 р. |

80 |

||

|

2 |

Дворников |

II |

4000 р. |

48 |

||

|

3 |

Исаков |

I |

2000 р. |

48 |

||

|

4 |

Рыбкина |

I |

2300 р. |

80 |

||

|

5 |

Лужбина |

II |

3500 р. |

60 |

||

|

6 |

Демиденко |

II |

3460 р. |

50 |

||

|

IИТОГО |

2. Построить таблицу значений функции y=sin(3*x +2) 2 для x[-;0] с шагом h=/6 и график данной функции.

3. Подсчитайте, используя функции категории «Дата и время» сколько дней прошло со дня вашего рождения до сегодняшнего дня.

Чем отличаются рекламные расходы нормируемые и ненормируемые

Рекламные расходы, которые учитываются при налогообложении, делятся на две группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

Ненормируемые рекламные расходы

Разрешено включать в состав расходов в полном объеме фактических затрат следующие виды рекламных расходов:

- реклама, которая размещается через средства массовой информации (телевидение, радио, печать, интернет);

- наружная реклама (световая, рекламные щиты стенды и т. п.);

Расходы на наружную рекламу учитываются по особым правилам. Каким? О них рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все подробности по наружной рекламе.

- реклама, осуществляемая путем участия в выставках, ярмарках, а также путем оформления витрин, экспозиций, демонстрационных залов и комнат образцов;

- производство рекламных каталогов и брошюр, в которых содержатся сведения о продукции, товарах, услугах или работах, предлагаемых компанией, или о ней самой;

- сознательное снижение цены (уценка) товаров, потерявших свои качества при экспонировании.

Можно ли в целях налога на прибыль учесть в качестве рекламных расходы на клейкую ленту с логотипом организации, используемую для упаковки товара? Ответ на данный вопрос дал советник государственной гражданской службы РФ 3 класса Разгулин С. В. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

В ненормируемой части есть некоторые уточнения. Минфин России, используя при аргументации положения абз. 4 п. 4 ст. 264 НК РФ, причислил к брошюрам и каталогам листовки, буклеты, лифлеты и флаеры. Свою позицию специалисты министерства отразили в письмах Минфина России от 12.08.2016 № 03-03-06/1/42279, от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11 и от 20.10.2011 № 03-03-06/2/157. То есть затраты по изготовлению таких материалов допускается учитывать в составе ненормируемых расходов.

Нормируемые рекламные расходы

В объеме не более 1% суммы выручки от реализации (рассчитывается согласно ст. 249 НК РФ) следует включать в состав расходов следующие виды:

- расходы по изготовлению либо приобретению призов, которые вручаются при их розыгрышах во время массовых рекламных кампаний;

- другие рекламные расходы.

Приведенный список имеет одну интересную особенность. Дело в том, что перечень ненормируемых расходов носит закрытый характер и не допускает дополнений, а расходы на рекламу нормируемые не лимитируются, и этот список всегда открыт.

По этой причине в расходах можно учитывать любые затраты, носящие признаки рекламных расходов, даже если они не приведены в Налоговом кодексе. Просто они попадут в разряд «нормируемые расходы на рекламу». Подтверждения данному тезису можно найти в постановлениях ФАС Московского округа от 21.03.2012 № А40-54372/11-91-234 и от 14.03.2012 № А40-63461/11-99-280.

В качестве примера можно привести такой вид рекламы, как рекламно-информационные материалы, доставляемые в виде массовых и безадресных почтовых отправлений. Затраты по оплате услуг курьеров или почты можно вполне отнести к расходам на рекламу, и, согласно положениям абз. 5 п. 4 ст. 264 НК РФ и письму Минфина России от 12.01.2007 № 03-03-04/1/1, это будут рекламные расходы нормируемые.

Когда следует применять положения международных соглашений

В деловой практике встречаются обстоятельства, при которых международным соглашением об избежании двойного налогообложения определен учет рекламных расходов на других принципах, отличающихся от тех, которые предусмотрены НК РФ. В таких случаях, согласно ст. 7 НК РФ, следует придерживаться договорных положений.

В частности, соглашение между РФ и ФРГ предусматривает, что рекламные расходы, которые понесла российская организация с участием компании из Германии, разрешается учитывать при расчете налога на прибыль в полном объеме. Условие предусмотрено лишь одно: размер такого вычета не может превышать величины расходов независимых компаний при аналогичных условиях деятельности.

Подтверждение этому утверждению можно найти в письмах Минфина России от 05.03.2014 № 03-08-РЗ/9491, от 01.03.2013 № 03-08-05/6124 и от 11.01.2013 № 03-08-05. Авторы писем разъясняют, что при соблюдении вышеупомянутого условия даже нормируемые расходы на рекламу могут быть учтены в полном объеме. Данный принцип должен соблюдаться при любом размере доли немецкой компании.

Затраты на рекламу учитываются в составе прочих расходов

В соответствии с подп. 28 п. 1 ст. 264 НК РФ рекламные расходы следует относить в состав прочих расходов, которые связаны с производством и реализацией. При этом они, согласно п. 1 ст. 318 НК РФ, являются косвенными. В зависимости от метода начисления момент признания таких расходов будет отличаться:

- Если юридическое лицо пользуется в бухучете методом начисления, то расходы на рекламу следует относить к прочим в том отчетном либо налоговом периоде, в котором они произведены. Момент фактической оплаты (в любой форме) здесь значения не имеет (п. 1 ст. 272 НК РФ).

- Если применяется кассовый метод, то расходы на рекламу следует признавать после того, как произведена фактическая оплата (п. 3 ст. 273 НК РФ).

Отдельно стоит указать, что если рекламные расходы обусловлены оплатой услуг сторонних компаний, то их можно учесть 2 различными способами:

- на момент предъявления документов, на основании которых следует произвести расчеты (счет-фактура и акт выполненных работ);

- на последний день отчетного либо налогового периода.

Оба варианта правомерны в соответствии с п. 7.3 ст. 272 НК РФ, что подтверждено в письме Минфина России от 29.03.2010 № 03-03-06/1/201.

Нормируемые расходы на рекламу: расчет предельного размера

Как уже отмечено, признание в отчетном периоде расходов на рекламу нормируемых возможно лишь в той сумме, которая не превышает 1% выручки от реализации, определяемой, в свою очередь, согласно ст. 249 НК РФ.

В п. 1 данной статьи есть норма, которая требует причисления выручки от реализации к доходам. Однако в соответствии с абз. 2 п. 1.2 ст. 248 НК РФ при определении итоговой суммы дохода надо вычесть из поступившей выручки все суммы налогов, которые предъявлены покупателю. Имеются в виду НДС и акцизы.

То есть предельный размер нормируемых расходов на рекламу рассчитывается от суммы выручки от реализации за минусом суммы НДС и акцизов. Подтверждение этому тезису можно найти в письме Минфина России от 07.06.2005 № 03-03-01-04/1/310.

Пример

Организация получила в отчетном периоде выручку от реализации услуг в сумме 530 000 руб. (НДС в том числе). Для начала определим сумму НДС, которая находится в составе выручки:

530 000 руб. × 20/120 = 88 333 руб.

Затем найдем разницу:

530 000 руб. – 88 333 руб. = 441 667 руб.

Теперь, наконец, определим сумму предельного размера рекламных расходов:

441 667 руб. × 1% = 4417 руб.

В пределах этой суммы и допустимо учитывать в расходах рекламные затраты.

Если у вас есть доступ к К+, проверьте правильно ли вы определили норматив. Если доступа нет, получите бесплатный пробный доступ к системе и переходите в Готовое решение.

О том, как рассчитывается этот предел при УСН, читайте в материале «Как учесть расходы на рекламу при УСН».

Как отражаются рекламные расходы в бухгалтерском учете и отчетности

В бухгалтерском учете рекламные расходы — это расходы по обычным видам деятельности, которые отражаются в составе коммерческих затрат. На такое отражение нацеливают подп. 5 и 7 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

Что касается плана счетов, то такие расходы рекомендуется отражать по дебету счета 44 «Расходы на продажу» (инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). Для целей бухучета они не имеют нормируемого характера.

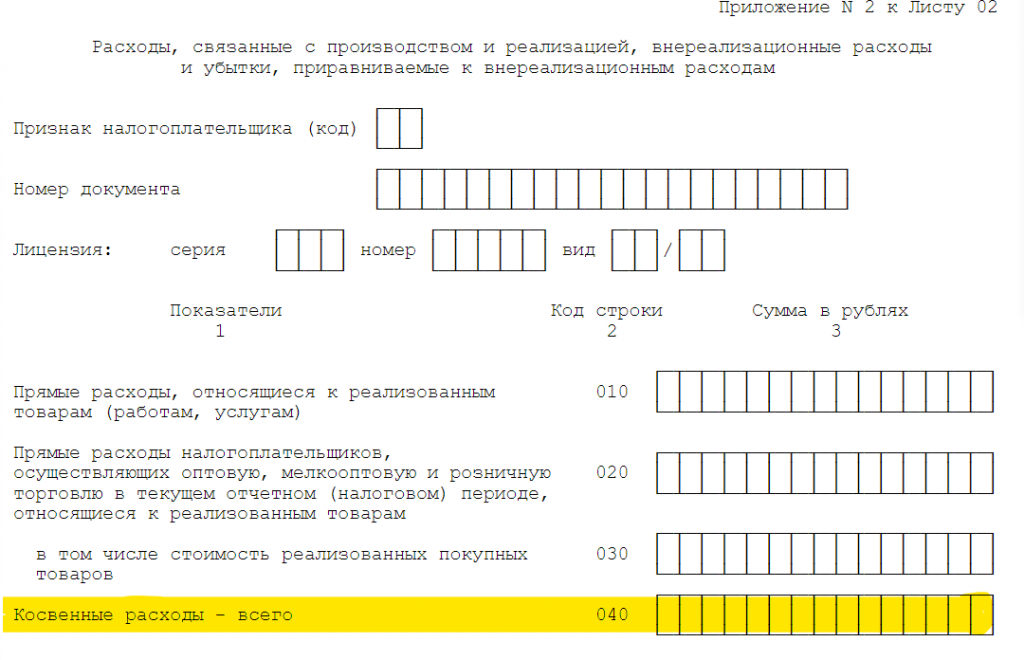

Сумма рекламных расходов в налоговой декларации по налогу на прибыль отражается всегда в одном месте независимо от используемого метода определения доходов и расходов. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации (утв. приказом ФНС России 19.10.2016 № ММВ-7-3/572@).

Как правильно учесть рекламные расходы при нарастании прибыли в налоговом периоде

Налоговая база по прибыли в течение налогового периода определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Естественно, в связи с постепенным увеличением суммы выручки будет расти и предельный размер нормируемых рекламных расходов, который можно учесть при расчете налога.

В письме Минфина России от 06.11.2009 № 03-07-11/285 говорится, что образовавшиеся сверхнормативные расходы на рекламу, которые нельзя было учесть в прошедшем отчетном периоде, можно учесть в течение календарного года в последующих отчетных периодах (п. 44 ст. 270 НК РФ).

В бухучете в таких обстоятельствах образуется вычитаемая временная разница, представляющая собой отложенный налоговый актив, равный сумме сверхнормативных рекламных расходов (пп. 8–11, 14, 17 положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н).

Пример

Обстоятельства:

Компания «Сигма», занимающаяся торговлей, израсходовала на изготовление призов, которые затем были разыграны в ходе рекламной кампании, 21 000 руб. (в том числе НДС 3 500 руб.) Компания освобождена от необходимости платить НДС в соответствии со ст. 145 НК РФ.

Выручка «Сигмы» по кварталам составила:

- за 1 квартал — 1 590 000 руб.;

- за полугодие — 2 380 000 руб.

Отражение в учете:

Согласно п. 2 ст. 285 НК РФ по налогу на прибыль отчетными периодами считаются 1 квартал, 6 месяцев и 9 месяцев.

Если других рекламных расходов в указанных периодах не было, расчет предельной величины нормируемых расходов на рекламу будет выглядеть следующим образом.

- В 1 квартале, поскольку сумма выручки 1 590 000 руб.:

- предельный размер рекламных расходов: 1 590 000 руб. × 1% = 15 900 руб.;

- сумма рекламных расходов, которую можно признать в этом отчетном периоде, также равна 15 900 (поскольку она меньше всей суммы расходов 21 000 руб.).

- По итогам полугодия, поскольку сумма выручки 2 380 000 руб.:

- предельный размер рекламных расходов: 2 380 000 руб. × 1% = 23 800 руб.;

- признать еще удастся: 21 000 руб. – 15 900 руб. = 5 100 руб.

Но можно было бы списать в расходы и большую сумму затрат на рекламу, если бы их стоимость была больше. Для полугодия эта величина составила: 23 800 – 21 000 = 2 800 руб.

В бухучете приведенные операции найдут следующее отражение:

Дт 10/6 Кт 60 – оприходованы призы на сумму 21 000 руб. (НДС включается в их стоимость, поскольку компания работает без НДС);

Дт 44 Кт 10/6 – стоимость призов (21 000 руб.) списана на затраты.

Кроме того, на конец первого квартала 31.03 надо сделать проводку:

Дт 09 Кт 68 — отражается признанный и отложенный налоговый актив 1020 руб. ([21 000 – 15 900] × 20%).

А по итогам полугодия 30.06 текущего года составляется проводка:

Дт 68 Кт 09 — отложенный налоговый актив списывается в сумме 1020 руб.

Итоги

Рекламные расходы при расчете прибыли могут быть учтены в полном объеме в случае, если они есть в перечне из п. 4 ст. 264 НК РФ. Если произведенных затрат на рекламу там нет, они принимаются к учету в сумме, равной 1% от объема выручки.

В бухгалтерском учете рекламные издержки списываются в полном объеме. Если сумма нормируемых затрат больше 1% от выручки, между налоговым и бухгалтерским учетом образуются временные разницы.

Источники:

Налоговый кодекс РФ

Задание 1. Доступ к дискам и их отображение. Доступ к принтерам. Пароли.

Задание 2. Оформить заявление по образцу в MS Word.

|

Образец |

задания |

|

|

ЗАЯВЛЕНИЕ |

Генеральному директору |

|

|

03.11.2012 |

ОАО «ГИКОР» И.С. Степанову от Ковровой Ольги Ивановны, проживающей по адресу: 456789, г. Саратов, |

|

|

ул. Комсомольская, д.6, кв.57 |

||

|

Прошу принять меня на |

работу на должность главного специалиста. |

|

|

(подпись) О.И. Коврова |

Задание 3. Вычислить сумму налога на добавленную стоимость (НДС), «чистую» сумму (без НДС) и общую сумму, если:

-

Цена единицы товара, включая НДС, — 12 500 руб.;

-

Количество проданного товара — 27 шт.;

-

Ставка налога на добавленную стоимость — 20%.

-

Открыть файл Excel;

— Переименовать новый Лист с помощью команды Формат/Лист/Переименовать, имя листа Задание 3.

— Заполнить таблицу (Таб. 1) — столбцы А и В, начиная с ячейки А1.

Таб 1. Таблица расчета налога на добавленную стоимость

|

Цена |

12 500,00р |

В столбце А-названия параметров, столбцов, в столбце В-значения параметров. Формулы расчета Сумма НДС, Общая сумма, Чистая сумма(без НДС) содержат ссылки на ячейки таблицы |

12 500,00р. |

|

Количест во |

27 |

27 |

|

|

Ставка НДС |

20% |

0,2 |

|

|

Сумма НДС |

56 250,00р. |

=В5*20/120 |

|

|

Общая сумма |

337 500,00р. |

=В1*В2 |

|

|

Чистая сумма |

281 250,00р. |

=В5-В4 |

Вычислить предельные расходы на рекламу, принимаемые при налогообложении (таб.2)

|

Объем выручки от реализации продукции, в год |

Лимит расходов на рекламу |

|

0-2 000 000 |

2% объема выручки |

|

2 000 001-50 000 000 |

40 000+1% суммы выручки, превышающей 2 000 000 |

|

50 000 001 и более |

520 000+0,5% с суммы выручки, превышающей 50 000 000 |

Последовательность действий.

— Открыть файл Excel с помощью команды меню Файл-Открыть.

-

Вставить, если необходимо, новый лист с помощью команды меню Вставка-Лист.

-

Переименовать новый лист с помощью команды меню Формат-Лист-переименоватъ, имя листа Пример 1.

-

Заполнить таблицу:

-

В ячейку А1 ввести значение объема выручки;

-

В ячейку А2 ввести формулу вида:

=ЕСЛИ (А<2000000; А1*0,02; ЕСЛИ А1<5000001; 40000+(А1+2000000)*0,01; 520000000)*),05))

Порядок создания формулы.

I. Установить курсор в ячейку А2

2.Нажать клавишу =

3.Нажать кнопку f для вызова Мастера функций.

-

Выбрать категорию функций — Логические, указать функцию — ЕСЛИ.

-

На экран вводится диалоговое окно функции ЕСЛИ для ввода параметров.

-

Установить курсор в поле Логическое выражение и нажать «красную» кнопку.

-

Щелкнуть левой кнопкой мыши на ячейке А1 и дописать выражение для условия : <2000000, полный вид условия: А1<2000000.

-

Нажать «красную» кнопку для возврата в диалоговое окно встроенной функции ЕСЛИ.

-

Установить курсор в поле Значение если истина и нажать «красную» кнопку.

10. Сформировать вычисляемое выражение вида: 40000+(А1-2000000)*0,01.

Выражение формируется вручную, за исключением ссылки на ячейку А1.

II. Нажать «красную» кнопку для возврата в диалоговое окно встроенной

функции ЕСЛИ.

-

Установить курсор в поле Значение если ложь.

-

Нажать стрелку поля со списком встроенных функций (слева от строки формул).

-

Выбрать функцию ЕСЛИ, которая становится вложенной для первой функции ЕСЛИ, появляется новое диалоговое окно для ввода параметров вложенной функции ЕСЛИ.

-

Установить курсор в поле Логическое выражение и нажать «красную» кнопку.

-

Сформировать условие проверки: А10<50Д0ОО01.

-

Нажать «красную» кнопку для возврата в диалоговое окно встроенной функции ЕСЛИ.

18. Установить курсор в поле Значение если истина и нажать «красную»кнопку.

-

Сформировать вычисляемое выражение вида: 40000+(А10-2000000)*0,01.

-

Нажать «красную» кнопку для возврата в диалоговое окно встроенной функции ЕСЛИ.

21. Установить курсор в поле Значение если ложь и нажать «красную»

кнопку.

22.Сформировать вычисляемое выражение вида: 520000+(А10-0000000)*0,005.

-

Нажать «красную» кнопку для возврата в диалоговое окно встроенной функции ЕСЛИ.

-

Нажать кнопку ОК для завершения ввода формулы.

-

Закрыть файл с сохранением с помощью команды меню Файл-Закрыть.

ВАРИАНТ 15.

Задание 1. Установка и запуск программ. Установка с компакт-диска. Установка из Панели управления.

Задание 2. Оформить таблицу анализа объема выпуска продукции по изделиям в соответствии с образцом. Произвести расчеты в таблице.

|

Номенклатурный номер |

Единица измерения |

Июль 2013 г. |

Август 2013 г. |

Сентябрь 2013г. |

|

124578 |

шт. |

45 782 |

57 896 |

41 963 |

|

457892 |

шт. |

78 952 |

95 824 |

85 236 |

|

598624 |

шт. |

12 457 |

46 721 |

63 852 |

|

829262 |

шт. |

36 985 |

75 841 |

74 125 |

|

164676 |

шт. |

85 924 |

72 921 |

26 292 |

|

Итого: |

шт. |

? |

? |

? |

Задание 3.

Создать рабочую книгу с двумя листами. Первый лист переименовать «Таблица», второй лист переименовать «Диаграмма». В книге на листе «Таблица» введите данные:

|

Страны |

Площадь тыс. чел.. |

Население тыс. чел.. |

Плотность населения чел/кв.км |

В% от всего населения |

|

|

1 |

Россия |

17075 |

149000 |

||

|

2 |

США |

9363 |

252000 |

||

|

3 |

Канада |

9976 |

27000 |

||

|

4 |

Франция |

552 |

56500 |

||

|

5 |

Китай |

9561 |

1160000 |

||

|

6 |

Япония |

372 |

125000 |

||

|

7 |

Индия |

3288 |

850000 |

||

|

8 |

Израиль |

14 |

4700 |

||

|

9 |

Бразилия |

2767 |

154000 |

||

|

10 |

Египет |

1002 |

56000 |

||

|

11 |

Нигерия |

924 |

115000 |

||

|

Сумма |

СРЗНАЧ |

||||

|

Весь мир |

5292000 |

Вычислите сумму в столбце Площадь, используя функцию СУММ. Вычислить сумму в столбце Население можно вычислить, используя кнопку Сумма (знак — автосуммы) на панели инструментов. Для каждой страны вычислите плотность населения:

— в ячейку Плотность населения для России ввести формулу:

=Население/Площадь;

— для остальных стран на весь столбец Плотность населения

распространить предыдущую формулу;

— аналогичным приемом заполнить столбец В % от всего населения, используя для ячейки с числом 5292000 абсолютный адрес.

Диаграмма. На листе «Даграмма» по данным таблице построить диаграмму (гистограмма) Подписи по оси X название стран, значения столбцы Площадь тыс., добавить ряд 2 со значениями столбца Население тыс. чел. Название диаграммы «Страны», Легенду расположить внизу.

ВАРИАНТ 16.

Задание 1. Установка и удаление программ. Установка и удаление компонентов Windows. Установка и удаление дополнительных программ.

Задания 2. Создать электронное письмо в MS WORD, используя панель инструментов «Стандартная». Текст письма произвольный.

Задание 3.

1. Создать новую рабочую книгу Excel. Ввести таблицу следующего вида:

|

Фамилия |

Оклад |

Аванс |

Пенсионной фонд |

Подоходный налог |

К выдаче |

|

Иванов |

4000,00 |

||||

|

Антонов |

1500,00 |

||||

|

Борисов |

3800,00 |

||||

|

Петров |

2200,00 |

||||

|

Лазарев |

2000,00 |

||||

|

Николаев |

5000,00 |

||||

|

ИТОГО: |

-

Задать для текста ячеек шапки таблицы формат Полужирный, Перенос по словам, Выравнивание по центру (по горизонтали и по вертикали).

-

В ячейку А12 ввести текст «Минимальный размер оплаты труда», а в ячейку Е12 ввести действующий норматив минимального размера оплаты труда.

-

Произвести расчет незаполненных граф сначала для Иванова, а затем3 скопировать формулы в остальные строки:

-

аванс составляет 40% от оклада;

-

отчисления в пенсионный фонд равны 1% от оклада;

-

подоходный налог составляет 12% от разницы между окладом, отчислением в пенсионный фонд и минимальным размером оплаты труда;

• последняя графа равна разнице между окладом и всеми

удержаниями.

5. Выполнить расчет итоговой строки, воспользовавшись для этого кнопкой автосуммы.

-

Задать для ячеек с числовой информацией формат Денежный. В случае необходимости увеличить ширину столбцов.

-

В ячейку В14 ввести текущую дату (см. п.7.6.2), а в ячейку В16 текущее время.

-

Сохранить документ на рабочем диске, присвоив ему имя. Закрытый документ.

-

Снова вызвать сохраненный документ на экран.

-

Вставить новый столбец перед столбцом с фамилиями и в шапке ввести «Номер п/п». Используя Автозаполнение п. 10.5, автоматически пронумеровать фамилии.

-

Расчертить таблицу, как показано на рисунке.

-

Откорректировать ячейку с фамилией Иванов — заменить ее на Иванова».

-

Изменить фамилию Борисов на Васильев.

-

Изменить числовое значение оклада Иванова.

15. При включенном режиме вычислений Вручную изменить значения

окладов Васильева, Петрова, Лазарева, Николаева. Произвести перерасчет

остальных граф нажатием клавиши F9. Включить автоматический режим

пересчета.

16.Отсортировать данные, расположив фамилии в алфавитном порядке.

17. В начало листа вставить две пустых строки. В первую строку ввести.

заголовок таблицы «Расчетная ведомость» и расположить по центру всей

таблицы.

18.Подготовить документ к печати: ввести в верхний колонтитул свою

фамилию, а в нижний — вставить имя файла.

19. Проверить полученный результат в режиме Предварительного

просмотра.

20.Сохранить документ на рабочий диск с именем Упр. 1.

ВАРИАНТ 17.

Задание 1. Работа в многопользовательском режиме в Windows XP. Создание новых пользователей. Настройка учетной записи.

Задание 2. Создайте электронную таблицу MS WORD, (рис.1) Вычислить общую сумму з/п.

Таблица расчета з/п за август

ФИО Оклад Премия Общая сумма

Иванов И.В. 5200,75 2500 ?

Петров А.С. 7875,45 3000 ?

Достарыңызбен бөлісу:

Что считается рекламой

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Понятие маркетинговых расходов нигде четко не прописано с точки зрения бухучета. При этом реклама определяется в рамках закона. Обратимся к Федеральному закону (п.1 ст. 3 от 13.03.06 № 38-ФЗ «О рекламе»).

Нормируемые и ненормируемые расходы

Главное различие таких расходов — ненормируемые полностью включаются в расходы и уменьшают налогооблагаемую базу по налогу на прибыль, а нормируемые делают это только в рамках установленного законодательством норматива.

Ненормируемые расходы — четко прописаны в налоговом кодексе. Их можно принимать в полной сумме расходов, например, вы потратили 100 тысяч рублей на рекламу на радио, и эта сумма идет в общие расходы. Что относится к ненормируемым расходам:

- реклама через СМИ (в том числе объявления в печати, передача по радио и телевидению) и информационно-телекоммуникационные сети;

- световая и наружная рекламу, включая стенды и щиты;

- участие в выставках, ярмарках, экспозициях, оформление витрин, выставок-продаж;

- уценка товаров, полностью или частично потерявших свои первоначальные качества или экспонирования;

- изготовление рекламных брошюр, каталогов, лифлетов и флаеров.

Нормируемые — все иные виды расходов на рекламу. Из них в качестве расходов уменьшающих налогооблагаемую базу по налогу на прибыль можно принять не более 1% от выручки компании.

Как учитывать расходы на рекламу при разных режимах налогообложения

Общий режим — предприниматель учитывает рекламные расходы в составе прочих (пп. 28 п. 1 ст. 264 НК). И обязательно определяет вид рекламы: нормируемая или ненормируемая.

Режим упрощенной системы налогообложения — предприниматель платит налог в виде процента от выручки, в этом случае прибыль не считается. Существует два вида УСН (упрощенной системы налогообложения):

- «От суммы дохода» — в этом случае объектом налогообложения выступают доходы (без вычета расходов) и налоговая ставка 6%;

- «Доходы минус расходы» — в этом случае объект налогообложения выступают доходы минус расходы и налоговая ставка 15% (все расходы надо подтверждать документально по правилам ст. 264 НК (пп. 20 п. 1 ст. 346.16 НК).

В зависимости от специфики ниши стоит изучить налоговый кодекс по учету расходов на рекламу, например:

- в едином сельскохозяйственном налоге предприниматель должен учитывать расходы на рекламу также по правилам пп. 20 п. 2 ст. 346.5 НК. А учитываются они в порядке «прибыльных» расходов (п. 3 ст. 346.5 НК).

- в патентной системе облагается потенциально возможный к получению доход, который зависит от вида предпринимательской деятельности (ст. 346.47 НК).

Какие документы нужно предоставить налоговой

Подтверждающие документы — все документы, которые доказывают, что реклама была:

- договоры;

- служебные записки;

- чеки или выписки с расчетного счёта;

- скриншоты;

- акты о выполненных работах;

- бизнес-планы;

- маркетинговый план.

Их нужно хранить в течение 4 лет, чтобы в случае чего, доказать налоговой, куда ушли деньги.

Когда списываются расходы на рекламу

Ненормируемые расходы на рекламу списывают полностью в отчетном периоде, в котором они были потрачены. Они могут списываться одномоментно или частями, в зависимости от условий договора.

Нормируемые расходы списываются в отчетном периоде, к которому они относятся, в сумме не превышающей 1% от выручки с начала года. Сумма превышения нормируемых расходов может быть досписана в следующей периоде в пределах 1% от выручки с начала года.

Например, в первом квартале выручка составила 100 тысяч рублей, значит на рекламу можно потратить не более одной тысячи рублей (1% от выручки). Если было потрачено больше — три тысячи рублей, то в нормируемые расходы можно принять не более одной тысячи рублей, а оставшиеся две тысячи рублей перенесутся на следующий квартал.

Как отражаются рекламные расходы в бухгалтерском учете

В бухгалтерском учете рекламные расходы — это расходы по обычным видам деятельности, которые отражаются в составе коммерческих затрат.

Что касается плана счетов, то такие расходы нужно отражать по дебету счета 44 «Расходы на продажу». Для целей бухучета они не имеют нормируемого характера.

| Код счета | Наименование счета | Субконто 1 | Субконто 2 | Субконто 3 |

| 44 | Расходы на продажу |

Сумма рекламных расходов в налоговой декларации по налогу на прибыль отражается всегда в одном месте. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации.

Источник шаблона

Что такое проводки

Проводка — запись об изменении состояния объектов учета, которая может быть оформлена как в бумажном журнале, так и в компьютерной базе данных. Такая запись обычно включает информацию о дебетовых и кредитовых объектах учета, а также числовых параметрах изменения (количество и стоимость).

Предпринимателю целесообразно привлекать для ведения учета квалифицированных специалистов. Это достаточно профессиональная область, в которой нужно хорошо знать бухгалтерский учет и налоговый учет. Оптимальный вариант, если в организации есть собственный бухгалтер или нанимается компания через аутсорсинг.

Важно! Ведение бухгалтерского учета, тем более на аутсорсе, не должно сводиться к тому, что аутсорсер приходит за 2 недели до подачи отчета и в быстром темпе что-то делает. Учет и документооборот обязательно должны вестись регулярно и последовательно, чтобы не наделать ошибок.

Как учесть рекламные расходы при нарастании прибыли в налоговом периоде

Когда выручка увеличивается, предельный размер нормируемых рекламных расходов, учитываемых при расчете налога, также увеличивается.

Сверхнормативные расходы на рекламу, возникшие в предыдущих отчетных периодах, могут быть учтены в последующих отчетных периодах того же календарного года.

Это приводит к временной разнице в бухгалтерском учете, которая представляет отложенный налоговый актив, равный сумме сверхнормативных рекламных расходов.

Например: компания, занимающаяся торговлей, израсходовала на изготовление подарков для розыгрыша 30 000 руб. (в том числе НДС 3 500 руб.) В таком случае, компания освобождена от необходимости платить НДС в соответствии со ст. 145 НК РФ.

Выручка компании составила:

- за 1 квартал — 2 000 000 руб

- за полугодие — 4 000 000 руб

Согласно п.2 ст. 285 НК РФ отчетными периодами считаются 1 квартал, 6 месяцев и 9 месяцев и один год. Если других рекламных расходов в указанных периодах не было, расчет предельной величины нормируемых расходов на рекламу будет выглядеть следующим образом:

- 1 квартал — 2 000 000 руб. × 1% =20 000 руб. Сумма рекламных расходов, которую можно признать в этом отчетном периоде, также равна 20 000 (поскольку она меньше всей суммы расходов 30 000 руб.).

- Полугодие — 4 000 000 × 1% = 40 000 руб. Признать еще нужно: 30 000 – 20 000 = 10 000 руб.

Но можно было бы списать в расходы и большую сумму затрат на рекламу, если бы их стоимость была больше. Для полугодия эта величина составила: 40 000 – 30 000 = 10 000.

Как это выглядит в бухгалтерском отчете:

| Дт 10/6 Кт 60 | Дт 44 Кт 10/6 | Дт 09 Кт 68 | Дт 68 Кт 09 |

| Оприходованы подарки на сумму 30 000 | Списание затрат на стоимость подарков 30 000 | Отражается признанный и отложенный налоговый актив (30 000 — 20 000)*20% =2 000 | Отложенный налоговый актив списывается в сумме 2000 |

Распространенные ошибки в оформлении документов

- Несерьезный подход. Например, на упрощенной системе есть возможность составлять и подавать отчетность по итогам года. Из-за этого возникает масса проблем, особенно, когда компания растет и у нее нет культуры учета. В таком случае, если компании необходимы заемные средства из банка, но у нее нет отчета, она начинает изобретать его на ходу.

- Отсутствие контроля. Когда компания не систематизирует всю информацию в какой-то единой базе, то возникают сильные расхождения, что приводит к проблемам с налоговой. К тому же, восстановить правильный учет будет стоит дополнительных денег и времени.

- Неправильное указание категории расходов. Необходимо правильно классифицировать расходы, чтобы они соответствовали требованиям налогового и бухгалтерского учета.

- Несвоевременное заполнение документации. Отсрочка в заполнении документов может привести к задержке в списании расходов и нарушению установленных сроков. Нужно ежемесячно оформлять требуемую документацию по мере возникновения расходов и своевременно предоставлять ее.

Коротко о главном

- Ненормируемые расходы полностью уменьшают налоговую базу, а нормируемые делают это только в рамках норматива (не больше 1% от выручки компании).

- Желательно ежеквартально составлять отчет о доходах и убытках.

- Нормируемые расходы списываются сразу в отчетном периоде, а ненормируемые, когда подали отчет или в течение года.

- В бухгалтерском учете рекламные расходы относятся к обычным видам деятельности, и отражаются в составе коммерческих затрат.

- Сверхнормативные расходы на рекламу, возникшие в предыдущих отчетах, учитываются в следующем периоде того же календарного года.

- Если предприниматель сдал неточный отчет по рекламных расходам, то налоговая может запросить дополнительные документы.

- Предпринимателю не стоит самостоятельно влезать в проводки, в компании должен быть собственный бухгалтер или компания с аутсорсинга.

«На мой взгляд, маркетинговые расходы очень часто попадают в нормируемые, с точки зрения налоговой. Например, адресная рассылка может пойти как нормируемые расходы. Есть много спорных моментов, и нужно внимательно смотреть как оформить договор, чтобы не нарушить налоговый кодекс».

Владимир Курашев

Если хотите узнать, как опытные предприниматели используют чат-боты в своем бизнесе— приходите к нам на встречу менторов и менти, на которой вы сможете поделиться своими проблемами и получить совет или предложение от участников клуба.

- создать под таблицей объемную надпись Word Art “Контрольная работа по Word студента (фамилия )”.

Задание 3.

- Сделайте копию своего текстового фрагмента, вставьте ее в конец документа и разбейте на три колонки различной ширины с разделителем.

- Сформируйте перечень маркированных вопросов:

- для чего можно использовать многоуровневые списки?

- как создать оглавление документа с автоматической нумерацией страниц?

- каким образом изменить интервал между буквами?

- как добавить/убрать панели инструментов или кнопки на них?

- что такое гиперссылка?

- что такое колонтитул документа и как его создать?

Задание 4.

С помощью конструктора формул создайте формулы следующего вида:

Microsoft Excel

Задание 1

Вычислить в Excel предельные расходы на рекламу, принимаемые при налогообложении:

- если объем выручки от реализации продукции составил менее 3 000 000 руб., тогда лимит расходов на рекламу составляет 2% от выручки,

- если объем выручки от реализации продукции составил от 3 000 000 до 60 000 000 руб., тогда лимит расходов на рекламу вычисляется как сумма 40 000+1% с суммы выручки, превышающей 3 000 000 руб.,

- если объем выручки от реализации продукции превысил 60 000 00, лимит расходов на рекламу вычисляется как сумма 550 000+0,5% суммы выручки, превышающей 60 000 000 руб.

Для вычисления указанных сумм использовать логические функции. Числовые данные представить в денежном формате.

| № п/п | № квартала | Объем продаж в руб. | Предельные расходы на рекламу |

| 1 | I | 6 900 900 р. | |

| 2 | II | 26 200 000 р. | |

| 3 | III | 60 000 000 р. | |

| 4 | IV | 85 000 000 р. | |

| Итого за год |

Задание 2

На предприятии работники имеют следующие оклады: начальник отдела – 1000 руб., инженер 1кат. – 860 руб., инженер – 687 руб., техник – 315 руб., лаборант – 224 руб. Предприятие имеет два филиала: в средней полосе и в условиях крайнего севера. Все работники получают надбавку 10% от оклада за вредный характер работы, 25% от оклада ежемесячной премии. Со всех работников удерживают 20% подоходный налог, 3% профсоюзный взнос и 1% в пенсионный фонд. Работники филиала, расположенного в средней полосе, получают 15% районного коэффициента, работники филиала, расположенного в районе крайнего севера, имеют 70% районный коэффициент и 50% северной надбавки от начислений.

Расчет заработной платы должен быть произведен для каждого филиала в отдельности. Результатом должны быть две таблицы.

Требуется:

а) при помощи электронной таблицы рассчитать суммы к получению каждой категории работников;

б) построить две диаграммы, отражающие отношение районного коэффициента (районной и северной надбавки) и зарплаты для всех сотрудников обоих филиалов.

Microsoft Access

1. Разработайте базу данных «Туристическая фирма», состоящую из четырех таблиц со следующей структурой:

Клиенты — код клиента (ключевое поле), фамилия, имя, отчество, телефон, адрес, паспорт.

Сотрудники — код сотрудника (ключевое поле), фамилия, имя, отчество, должность, телефон, адрес, паспортные данные.

^ код маршрута (ключевое поле), название, описание маршрута, страна, стоимость путевки, количество дней, вид транспорта.

«Заказы» — код заказа (ключевое поле), клиент, маршрут, сотрудник (менеджер, оформивший заказ), дата, отметка об оплате.

- Установите связи между таблицами.

- Создайте запрос для отбора маршрутов со стоимостью от 10000 до 20000 руб.

- Создайте запрос с параметром для отбора клиентов, выбравших определенный вид маршрута.

- Создайте формы для ввода данных, отчеты и главную кнопочную форму.

Вариант 13

Microsoft Word

Задание 1

- Задать параметры страницы: размер листа – А4, поля по умолчанию.

- Набрать текстовый фрагмент или скопировать из другого документа – объем 1 страница.

- Задать следующие параметры форматирования текcта:

для первого абзаца:

— кегль шрифта -12 пт;

— начертание – жирный;

— выравнивание – по ширине;

— межстрочный интервал – точно 22;

— отступ первой строки – 1,5 см;

для второго абзаца

— кегль шрифта -15 пт;

— начертание – курсив подчеркнутый;

— выравнивание – по левому краю;

— межстрочный интервал – полуторный;

— отступ первой строки – 1 см. - Вставить в текст рисунок, задать размеры 8,5×8,5 см и установить обтекание текстом – сквозное.

Задание 2

- Сформируйте таблицу следующего вида:

№ Отдел Наименование товара ^ Приход Расход Остаток Цена прихода Кол-во прихода Цена расхода Кол-во расхода Кол-во остатка Сумма остатка 1 Кондитерский Зефир в шоколаде упак. 20 р. 15 25р. 15 0 0 р. 2 Молочный Сыр кг. 65 р. 10 85 р. 8 2 170 р. 3 Мясной Колбаса Московская кг. 110 р. 20 120р. 15 5 600 р. 4 Мясной Балык кг. 120 р. 10 140 р. 5 5 700 р. 5 Вино-водочный Водка «Абсолют» бут. 2 л. 400 р. 100 450 р. 99 1 450 р. 6 - р.

- Создать под таблицей объемную надпись Word Art “Контрольная работа по Word студента (фамилия )”.

Задание 3.

- Сделать копию своего тестового фрагмента в конце документа. Разбить его на две колонки различной ширины.

- Дополнить текст многоуровневым списком следующего вида:

- Что такое «буфер обмена» для текстового редактора?

- Дополнительное окно для форматирования другого документа.

- Область памяти для временного хранения информации.

- Специальное поле для сносок и примечаний.

2. Что такое «буквица»?

- Первая красочно оформленная буква абзаца.

- Нижний индекс в формуле, например, аi.

- Параметр размера шрифта.

Задание 4.

С помощью конструктора формул создайте формулы следующего вида:

Microsoft Excel

Задание 1

При помощи электронной таблицы рассчитайте количество рабочих дней между датами 23.08.2007 и 14.02.2008, учитывая при этом выходные праздничные дни (функция ЧИСТРАБДНИ)

Задание 2

Производственная единица изготавливает изделия трех видов: П1, П2 и ПЗ. Затраты на изготовление единицы продукций П1, П2 и ПЗ составляют 7, 15 и 10 (руб.) соответственно.

Прибыль от реализации одного изделия данного вида соответственно равна 20, 16 и 25 (руб.). План производства изделий П1 – 200482 шт., П2 –43292 шт., ПЗ –1463012 шт. В январе было изготовлено П1 – 135672 шт., П2 – 60712 шт., ПЗ – 1456732 шт.

Требуется:

а) при помощи электронной таблицы рассчитать в рублях и долларах (курс доллара – величина изменяющаяся):

плановые затраты на производство;

прибыль от реализации каждого вида изделий;

прибыль, полученную предприятием в январе;

процент выполнения плана в январе по каждому виду изделия.

б) построить диаграмму по прибыли каждого вида изделия.

Microsoft Access

1. Разработайте базу данных «Банк», состоящую из трех таблиц со следующей структурой:

Клиенты — код клиента (ключевое поле), фамилия, имя, отчество, паспорт, телефон, адрес, заработная плата.

^ код кредита (ключевое поле), название кредита, процентная ставка, условия предоставления.

Предоставленные кредиты — № п/п, клиент, кредит, дата предоставления, срок, дата возврата, сумма, отметка о возврате.

- Установите связи между таблицами.

- Создайте запрос для отбора клиентов, взявших кредит от 500 000 до 1 000 000 руб.

- Создайте запрос с параметром для отбора кредитов по процентной ставке.

- Создайте формы для ввода данных, отчеты и главную кнопочную форму.

Вариант 14

Microsoft Word

Задание 1.

- Задать параметры страницы:

— размер листа – А5,

-ориентация – альбомная;

— поля – зеркальные: верхнее -0,5, нижнее — 1,5, правое — 1,5, левое — 2 см. - Набрать текстовый фрагмент или скопировать из другого документа объемом на страницу.

- Задать следующие параметры форматирования текcта:

для первого абзаца:

— кегль шрифта -8 пт;

— начертание – нормальный, зачеркнутый;

— выравнивание – по ширине;

— межстрочный интервал – полуторный;

— выступ первой строки – 1,5 см;

для второго абзаца

— кегль шрифта -11 пт;

— начертание – курсив, двойное подчеркивание, малые прописные;

— выравнивание – по центру;

— межстрочный интервал – полуторный;

— отступ абзаца – с верху и с низу – 10 пт.

— интервал между символами – уплотненный;

— отступ первой строки – 1 см.Задание 2

- Введите в верхний колонтитул своего документа свои реквизиты (фамилия, имя, отчество, курс, группа, факультет, шифр).

- Создайте следующий нумерованный список вопросов:

- Какими способами можно вставить таблицу в текст;

- Как удалить строку или столбец таблицы;

- Как произвести разбиение таблицы;

- Каким образом можно удалить/добавить столбец в таблице

Задание 3

- Сформируйте таблицу следующего вида:

- Создать под таблицей объемную надпись Word Art “Контрольная работа по Word студента (фамилия )”.

Задание 4

С помощью конструктора формул создайте формулы следующего вида:

Microsoft Excel

Задание 1

Бригада рабочих выполняла работы на условиях почасовой оплаты в соответствии тарифами почасовой оплаты труда работника соответствующего разряда: 1-й разряд – 150 руб./час., 2-й разряд – 100 руб./час., 3-й разряд – 50 руб./час.

Если работник выполняет работу повышенной сложности или во вредных условиях труда, то ему начисляется надбавка 5% к начисленной сумме.

Составьте в Excel автоматизированную расчетную таблицу с учетом всех факторов и выполните начисления. Применить встроенные логические функции. Числовые данные представить в денежном формате.

| Разряд | 1-й | 2-й | 3-й | ||||

| Стоимость часа | 150 р. | 100 р. | 50 р. | ||||

| Доплата за особые условия труда | 5% | ||||||

| № п/п | ФИО | Разряд | Отработано часов | Начислено за часы | Особые условия труда | Сумма доплаты | Итого к выплате |

| 1 | Булимов | 1 | 140 | + | |||

| 2 | Дворников | 2 | 122 | ||||

| 3 | Исаков | 3 | 144 | + | |||

| 4 | Рыбкина | 2 | 166 | ||||

| 5 | Лужбина | 3 | 124 | + | |||

| 6 | Демиденко | 1 | 120 | ||||

| ИТОГО |

Задание 2

Кондитерская фабрика для производства трех видов карамели А, В и С использует три вида сырья: сахарный песок, патоку и фруктовое пюре.

Нормы расхода сырья на 1 т карамели соответственно равны (т):

| Вид сырья | Карамель | ||

| А | В | с | |

| Сахарный песок | 0.6 | 0.5 | 0.6 |

| Патока | 0.2 | 0.4 | 0.3 |

| Фруктовое пюре | 0.2 | 0.1 | 0.1 |

Общее количество сырья каждого вида, которое может быть использовано фабрикой, соответственно равно 1500, 900 и 300 тонн. За месяц фабрика изготовила карамели вида А – 820, В – 900, С – 400 (т).

Требуется:

а) при помощи электронной таблицы рассчитать: расход сырья каждого вида;

количество оставшегося сырья;

количество карамели вида А, на производство которого хватит оставшегося сахара.

б) построить диаграмму по расходу сырья каждого вида для производства карамели А, В, С.

Microsoft Access

1. Разработайте базу данных «Прокат спортивного оборудования», состоящую из трех таблиц со следующей структурой:

Клиенты — код клиента (ключевое поле), фамилия, имя, отчество, телефон, адрес, паспортные данные, залог.

Склад — код оборудования (ключевое поле), название, количество, залоговая стоимость, остаток.

Прокат — № п/п, клиент, оборудование, дата выдачи, срок возврата, отметка о возврате, оплата проката.

- Установите связи между таблицами.

- Создайте запрос для отбора оборудования с залоговой стоимостью от 10000 до 50000 руб.

- Создайте запрос с параметром для отбора клиентов, возвративших оборудование.

- Создайте формы для ввода данных, отчеты и главную кнопочную форму.

Вариант 15

Microsoft Word

Задание 1.

- Задать параметры страницы:

— размер листа – А4, брошюра;

-ориентация – альбомная;

— поля верхнее -0,5, нижнее — 1,5, правое — 1,5, левое — 2 см. - Набрать текстовый фрагмент или скопировать из другого документа объемом на страницу. Расставить перенос, пронумеровать станицы.

- Задать следующие параметры форматирования текcта:

для первого абзаца:

— кегль шрифта -10 пт; — начертание – нормальный;

— выравнивание – по правому краю; — межстрочный интервал – полуторный;

— выступ первой строки – 1,5 см;

для второго абзаца

— кегль шрифта -12 пт; — начертание – курсив, двойное подчеркивание;

— выравнивание – по ширине; — межстрочный интервал – одинарный;

— — интервал между символами – 3пт; — отступ первой строки – 1 см.Задание 2

- Сформируйте таблицу следующего вида: