Форумчане, помогите пожалуйста разобраться ")

Я имею очень маленькое понятие об экселе и его формулах, поэтому буду очень благодарен.

1)Вычислить пеню за просрочку платежа, которая вычисляется следующим образом: если количество дней просрочки меньше 5, то 0,3% за каждый день от суммы платежа, от 5 до 10 дней — 0,5% за каждый день, более 10 — 1% за каждый просроченный день.

2)Определить размер детского пособия, определяемого по схеме: если ребенку меньше 3 лет, то 100% минимальной заработной платы, от 3 до 7 лет — 80%, от 7 до 14 — 60%, после 14 лет пособия нет.

Практический пример применения функции Excel «СУММЕСЛИ» при анализе дебиторской задолженности из списка клиентов.

Делаем выбор компаний-контрагентов, объем денежной задолженности, которых превышает сумму издержек, в случае судебного разбирательства.

В условиях рыночной экономики подавляющее число предприятий работают по принципу отсрочки платежа. Как следствие, около девяноста процентов всех фирм непременно сталкиваются с проблемами просроченной дебиторской задолженности. Нередко дело доходит до судебных разбирательств.

При этом общий объем просроченной дебиторской задолженности может быть как незначительным, так и вовсе мизерным. Другими словами, нет особого смысла доводить дело до суда, потому как уровень судебных издержек превышает объем просроченной оплаты.

Сегодня мы будем составлять каталог компаний-неплательщиков, а также определять те предприятия-должники, на которых можно будет подавать в судебные инстанции, рассчитывая на положительный исход дела (при учете выплаты всех набежавших процентов).

Для этого будет использоваться оператор «СУММЕСЛИ» в документе Excel.

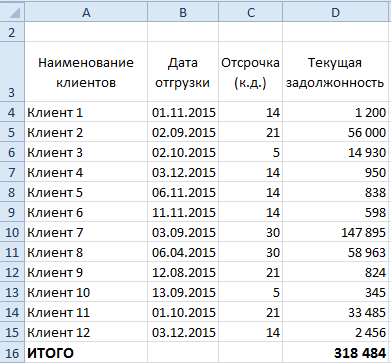

Начинать сортировку контрагентов-должников нужно с того, что в документе Excel создается каталог фирм следующего вида:

Применив пакет информации о времени отгрузки товара (либо поставки услуги) можно вычислить крайний временной срок оплаты по дебиторской задолженности, исходя из представленной отсрочки. Необходимо прибавить число дней предоставленной отсрочки ко дню, когда была произведена физическая поставка продукции.

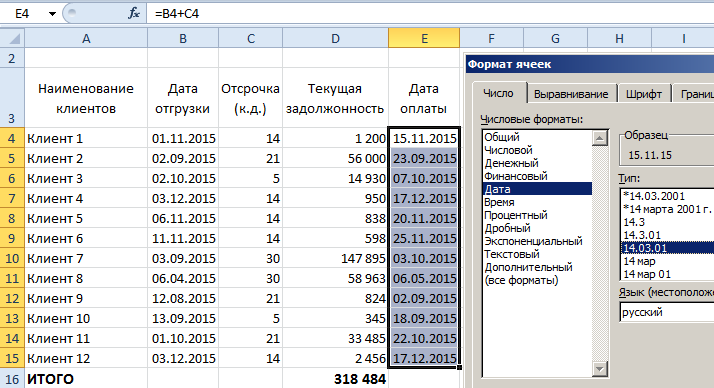

Дабы можно было добавить количество дней ко времени отгрузки товара в файле Excel, следует выполнить следующий порядок действий.

Вычисление всех просроченных суток

Для начала активируется соответствующая ячейка, после чего в ней же прописывается соответствующая информация (без пробелов), а также производится активация необходимых полей следующим образом:

= ДАТА + ЧИСЛО и нажимаем ENTER.

В случае если дата не была отображена в таблице соответствующим образом, следует проверить формат поля, и увериться в том, что он установлен на значении «Дата»:

Если же все действия выполнены правильно, получаем следующее:

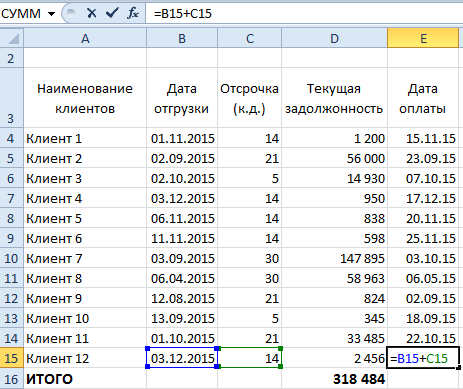

Теперь можно приступить к расчету всех просроченных суток. Для этого следует вычесть с текущей даты расчета день последнего срока оплаты дебиторской задолженности.

Быстро и эффективно вычесть в документе Excel из одной даты иную, следует сделать следующее:

Проводится активация необходимой ячейки, после чего в ней же прописывается (БЕЗ ПРОБЕЛОВ) необходимое число. Также можно произвести активацию ячеек следующим образом:

= ДАТА(1) – ДАТА(2) ENTER.

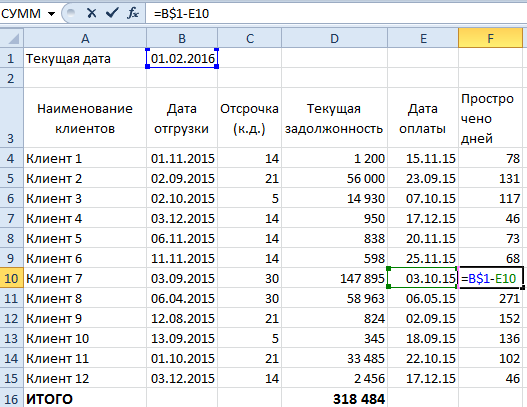

Если в конечном результате дата отобразилась некорректно, стоит проверить, какой установлен на данной ячейке формат. Если же установлен какой-нибудь другой, отличающийся от «числового», его стоит заменить.

В текущем случае будем ссылаться только на одну и ту же дату, а потому можно воспользоваться абсолютной ссылкой.

Протянув нашу формулу до конца таблицы Excel, мы получим следующее:

Теперь можно приступать к расчету начисленного процентного штрафа за просрочку оплаты.

Расчет пени за все время просрочки

Рассмотрим два возможных варианта:

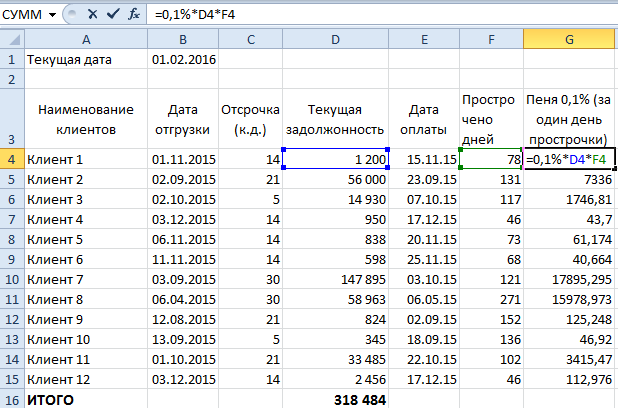

Ежедневно на сумму просроченной дебиторской задолженности начислялся 0,1 процент в сутки.

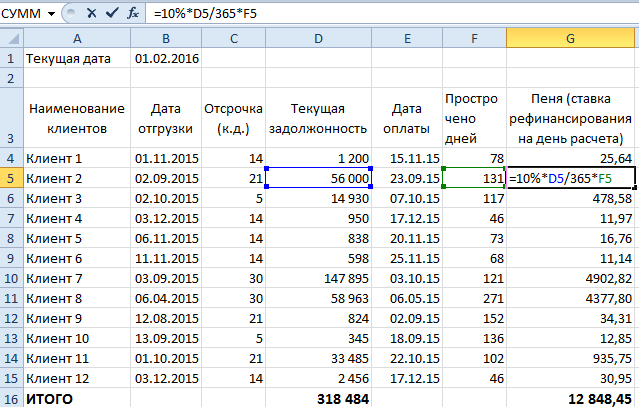

Исходим из объема рефинансирования на время расчета (возьмем десять процентов)

Расчет начисленной пени в документе Excel:

1. Ежедневно на сумму просроченной задолженности начислялось 0,1 процент

Проводим активацию необходимой ячейки в таблице, а также прописываем в ней соответствующие числовые значения (БЕЗ ПРОБЕЛОВ). Проводим активацию следующим образом:

= 0,1 процент х объем просроченной задолженности х число просроченных календарных суток ENTER.

2. Процент рефинансирования на время расчета с контрагентом (десять процентов).

Производим активацию необходимой ячейки в Excel. Можем также активировать требуемые поля следующим способом:

= 10 процентов х Объем задолженности контрагента/365 х Число просроченных календарных дней ENTER.

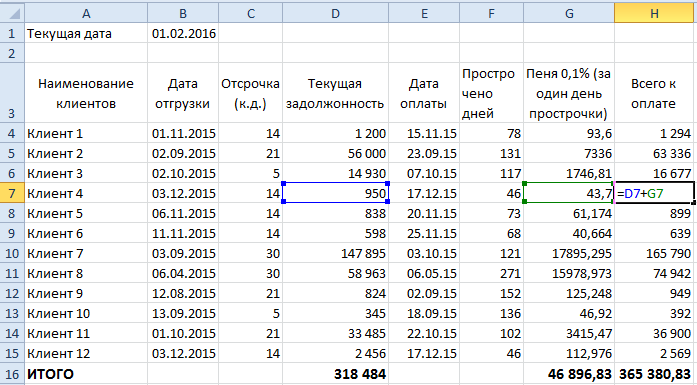

Просуммируем рассчитанный объем набежавшей пени и общую сумму просроченной дебиторской задолженности.

Теперь можно приступить к ранжировке тех предприятий-должников, на которых есть экономический смысл подавать в судебные инстанции.

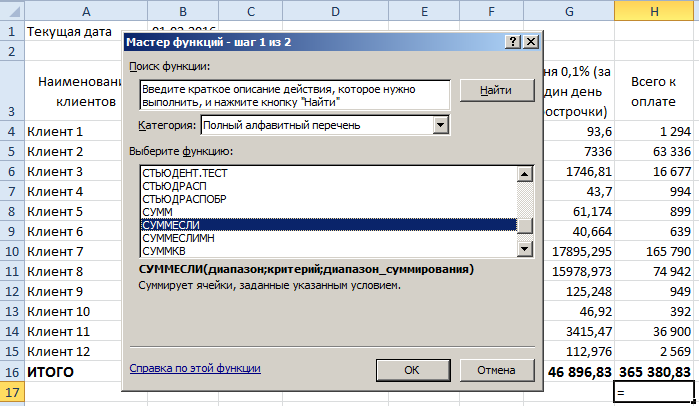

Логический оператор «СУММЕСЛИ»

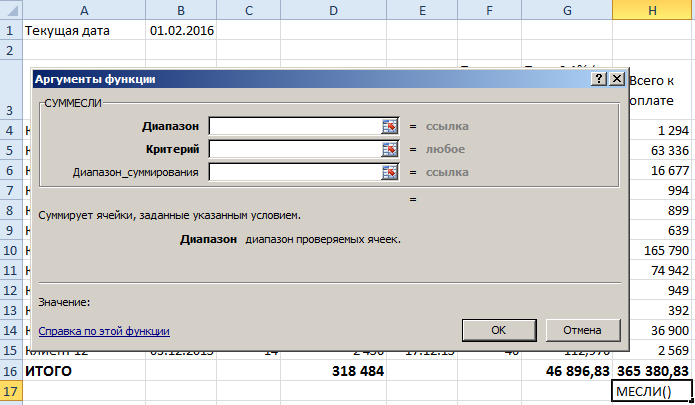

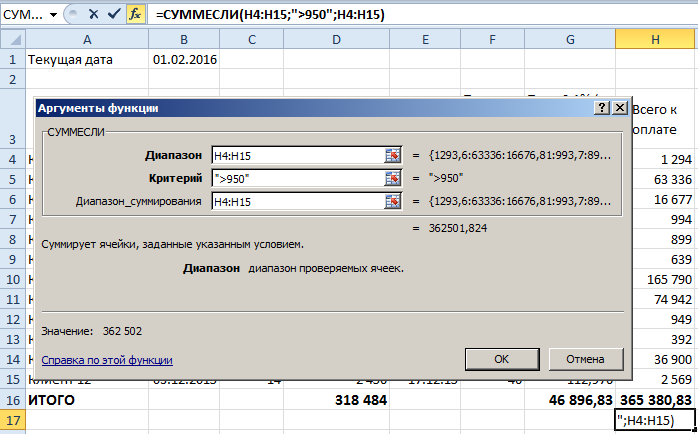

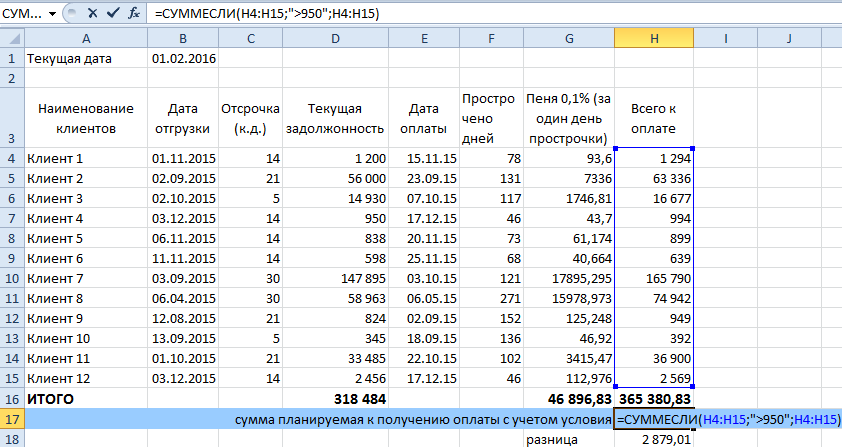

Допустим ситуацию, при которой стоимость судебных издержек достигает 950 российских рублей в расчете на одного клиента. Дабы узнать объем денежных средств, на которую можно рассчитывать после положительного завершения судебной тяжбы, используем логический оператор.

Сделаем активную ячейку, в которой должен быть получен расчет денежных средств. Находим в меню (выделено красным цветом) «Математические» и выбираем «СУММЕСЛИ».

Теперь посмотрим, что нужно указать:

Давайте разбираться по порядку.

Окно под названием «Диапазон» необходимо с той целью, дабы можно было выбрать сферу значений, среди которых будет произведена необходимая нам выборка. В данном случае, это должна быть вся информация в последнем столбике, помимо итогового объема денежных средств.

Окно «Критерий» необходимо для того, чтобы можно было задать требуемые условия ранжировки. В текущем случае, этот диапазон будет достигать «>950».

«Диапазон суммирования» требуется для установления значений, объем которых нам необходимо рассчитать при учете условия. В частности, окно «Диапазон» будет совпадать с «Диапазон суммирования» по причине того, что нами устанавливается числовое значение, которое имеет прямое отношение исключительно к последнему столбцу.

После того как заполнены все поля:

По результату произведенных расчетов, мы получаем общий объем денежных средств, планирующихся к получению при исключении всех компаний-должников, чей объем долга не превышает девятьсот пятьдесят российских рублей (стоимости судебного разбирательства).

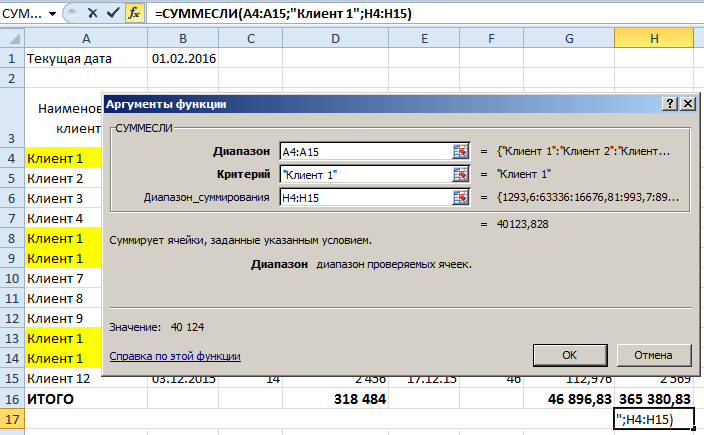

Для практической демонстрации возможностей «СУММЕСЛИ» приведем еще одну выборку контрагентов.

В первом приведенном примере «Диапазон суммирования» и «Диапазон» полностью совпали. Теперь же рассмотрим случай, при котором в данных столбцах указываются совершенно иные значения.

К примеру, наша задача заключается в расчете объема денежного долга только по «Контрагенту №1»

В данном случае, нам следует в окне «Диапазон» проставить значения первого столбца, а в окне «Критерий» вручную прописать «Контрагент №1». Также можно выбрать любую ячейку, которая содержала бы в себе подобные значения.

В окне «Диапазон суммирования» стоит выбрать последний столбец, потому как нам необходимо выбрать дебиторскую задолженность по Контрагенту №1 из общего объема.

Получаем следующий результат:

Как видно из представленного примера, функция Excel «СУММЕСЛИ» располагает широким спектром возможностей, а при правильном использовании может оказать незаменимую помощь для решения многих задач.

Содержание

- Что такое пени?

- Кто рассчитывает пени?

- За какие дни начисляются пени?

- Формула для расчета

- КБК для перечисления пеней в 2023 году

- В каком случае можно не платить?

- Онлайн-калькулятор пеней

- Инструкция по использованию калькулятора пеней

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения и отслеживать ее изменение в течение периода просрочки.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. Последний день начисления пеней зависит от того, в какую дату возникла недоимка:

- до 27 декабря 2018 года — день уплаты налогов, взносов не включается в количество дней просрочки (Письма Минфина России от 05.07.2016 N 03-02-07/2/39318, ФНС России от 06.12.2017 N ЗН-3-22/7995@);

- после 28 декабря 2018 года — включайте день погашения недоимки в количество дней просрочки (п. 3, 7 ст. 75 НК РФ).

Если вы начисляете пени по взносам на страхование от несчастных случаев, количество дней просрочки в любом случае считается со дня, следующего за сроком уплаты, до дня уплаты взноса включительно (п. 3 ст. 26.11 Закона N 125-ФЗ).

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования. Такого же порядка придерживаются организации с любым периодом просрочки по взносам на травматизм. Для других налогов и взносов это применимо, если недоимка возникла до 1 октября 2017 года.

Важно! С 9 марта 2022 года по 31 декабря 2023 года для организаций отменили повышенные пени. В этот период пени будут начисляться исходя из 1/300 ставки рефинансирования ЦБ, даже если просрочка больше 30 дней. При этом дата возникновения недоимки значения не имеет (Федеральный закон от 26.03.2022 № 67-ФЗ (п. 2 ст. 1).

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если в период до 9 марта 2022 года и после 31 декабря 2023 года просрочка организации составляет 31 день и больше, ставка повышается до 1/150 от ключевой. Рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

-

Затем исчисляем пени за последующие дни просрочки:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

-

Если дни просрочки выпали на период с 09.03.2022 по 31.12.2023, то пеня за него рассчитывается по формуле:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * количество дней просрочки в соответствующем периоде

- Суммируем все значения.

Если в период просрочки ставка рефинансирования менялась, рассчитывайте пени отдельно за дни, в которых действовали разные ставки.

Как рассчитать пени по авансовым платежам

Порядок расчета пеней по авансам аналогичен расчету пени по налогу. Но учитывайте, что количество дней просрочки нужно считать со дня, следующего за сроком уплаты авансового платежа и до наиболее ранней из двух дат:

- дата фактической уплаты платежа;

- установленная дата уплаты налога за налоговый период или авансового платежа за отчетный период.

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса).

По тем налогам и взносам, которые входят в единый налоговых платеж, отправляйте пени на КБК единого налогового счета:

- 182 01 06 12 01 01 0000 510.

Старые КБК по разным налогам и взносам больше не действуют. Уведомлять налоговую о суммах пеней не нужно: ФНС сама рассчитает сумму и спишет ее с ЕНС, главное, чтобы на счете было достаточно денег.

В ЕНП не входят взносы на травматизм и профзаболевания. А значит и пени по этим взносам нужно платить на отдельный КБК:

- 797 1 02 12000 06 2100 160.

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

4,4

средняя

из 296 оценок

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

- Затем исчисляем пени за последующие дни просрочки:

- Если дни просрочки выпали на период с 09.03.2022 по 31.12.2023, то пеня за него рассчитывается по формуле:

- дата фактической уплаты платежа;

- установленная дата уплаты налога за налоговый период или авансового платежа за отчетный период.

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 2100 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 2100 110

- НДС — 182 1 03 01000 01 2100 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02010 02 2100 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 2100 110

- НДФЛ (и ИП «за себя») — 182 1 01 02020 01 2100 110

- УСН «доходы» — 182 1 05 01011 01 2100 110

- УСН «доходы-расходы» и минимальный налог — 182 1 05 01021 01 2100 110

- ЕНВД — 182 1 05 02010 02 2100 110

Печать

Экспорт в Word

Сумма долга и неустойки

(по состоянию на )

Долг на дату окончания периода

начисления неустойки ()

Превышение выплаченной суммы

над суммой долга

Заданный периодПериод начисления неустойки:

Доля от ставки: Кратность ставки:

Ограничение начисляемой суммы процентов: не более % от основного долга

Долг на дату начала периода начисления неустойки ():

Долг на дату окончания периода начисления неустойки ():

Порядок расчёта

Примечание

Калькулятор не учитывает дополнительные нерабочие (праздничные) дни субъектов РФ и нерабочие дни, которые могут вводиться в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответы Президиума Верховного Суда РФ от 28.04.2021 и от 26.10.2021).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответы Президиума Верховного Суда РФ от 28.04.2021 и от 26.10.2021).

24 июня 2020 г. объявлено нерабочим днем (Указ Президента РФ от 29.05.2020 № 345). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

1 июля 2020 г. объявлено нерабочим днем (Указ Президента РФ от 01.06.2020 № 354). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

Дата начала периода начисления неустойки изменена с на согласно ст. 191 и ст. 193 ГК РФ.

() указано как первый день начисления неустойки. Если неустойка рассчитывается с первого дня просрочки, то последним днем срока для оплаты определено (). По правилам ст. 193 ГК РФ днем оплаты считается ближайший рабочий день, следующий за – , а первым днём просрочки – .

Выбранный период начисления неустойки завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Дата ключевой ставки ЦБ РФ выбрана в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Пеня – понятие, которое часто встречается в рамках финансовых правоотношений. Предназначается для регулирования договорных взаимодействий. Обычно пеня является инструментом в рамках правоотношений между должником и кредитором. Можно сказать, что это стимул для соблюдения всех пунктов договора. Если дебитор нарушил их, его ждет наказание.

Обязательно в закладку! Всегда актуальный калькулятор расчета пени.

Что такое пеня?

Пеня – это наказание за неисполнение пунктов договора, в том числе за срывы сроков при исполнении. Это штраф, который возлагается на дебитора.

Пеня может начисляться вне зависимости от того, кто является кредитором:

- Банковское учреждение.

- Государство.

- Партнеры компании.

- ФЛ и ЮЛ.

Что такое пеня согласно налоговому законодательству?

Сроки исполнения могут регулироваться не только договором, но и законом. Рассмотрим, за что может начисляться пеня:

- Несвоевременная выплата налогов.

- Срывы срывов при поставке товаров.

- Пропуск сроков при оплате за услуги.

- Несвоевременное погашение кредита.

Особенностью пени является ее ежедневное начисление. Она устанавливается в процентах от суммы по договорным обязательствам. Пеня также может начисляться в зависимости от размера налоговых отчислений, которые не были уплачены. К примеру, предприятие выплачивает пеню в размере 0,1% от суммы долга. Задолженность составляет 1 000 рублей. 1% от тысячи рублей – это 10 рублей. 0,1% -это 1 рубль. То есть, за каждый день просрочки будет начисляться пеня в размере 1 рубля. Предприятие не оплачивает долг в течение 60 дней. К основной сумме долга прибавляется пеня в размере 60 рублей.

ВАЖНО! Размеры пени могут быть не оговорены в договоре. В этом случае они будут определяться в зависимости от ставки ЦБ РФ на текущий момент. Данное правило установлено статьей 395 ГК РФ. Если пеня начисляется на налоговые сборы, пеня составит 1/300 от текущей ставки ЦБ РФ. Правило установлено статьей 75 НК РФ. В данной статье есть еще важный пункт: если налоговые отчисления выплачены лишь частично, по причине нахождения банковских счетов под арестом, пеня начисляться не будет.

ВНИМАНИЕ! Пеня не будет начисляться на пеню. Рассмотрим пример. Предприятие должно 1000 рублей. Пеня в размере 0,1% исчисляется именно с этой суммы. Сумма не выплачивается уже 1000 дней. Общая сумма к оплате равна 2 000 рублей, из которых 1 000 рублей – это пеня. В дальнейшем пеня будет начисляться не от 2 000 рублей, а от 1 000 рублей.

Как пеня отличается от неустойки?

Законодательство не разграничивает неустойку и пеню. Все эти начисления, согласно 330 ГК РФ, включены в понятие неустойки. Однако, на практике, эти понятия разграничивают:

- Неустойка. Начисляется не только за долг, но и за некачественное исполнение услуг. Может устанавливаться как в процентах, так и в конкретной сумме. Обычно фигурирует в договорах коммерческого типа.

- Пеня. Начисляется при несвоевременной уплате долгов, неисполнении условий договора. Обычно термин фигурирует при налоговых начислениях, наличии задолженностей по ЖКХ. Начисляется ежедневно в процентном соотношении от суммы долга.

- Штраф. Применим при неполном исполнении или полном неисполнении условий по договору. Определяется в процентах или конкретной сумме. Обычно это фиксированная денежная сумма. Размеры штрафов известны заранее. Штраф взимается однократно. В дальнейшем не может происходить доначислений.

Пеня – это подвид неустойки. Однако между всеми перечисленными терминами есть небольшие отличия. Определение пени дано пунктом 1 статьи 75 НК. Термин пени установлен пунктом 1 330 статьи ГК.

Особенности начислений

Если дебитор оплатит пеню, это не освободит его от необходимости покрытия основного «тела» задолженности. Деньги по кредиту распределяются в следующем порядке:

- Издержки кредитора из-за задолженности дебитора.

- Начисленные пени и штрафы.

- Основное «тело» задолженности.

Если человек желает снизить пеню в судебном порядке, необходимо сразу обращаться в суд, не выплачивая неустойку. Если уплаты уже были сделаны, вернуть средства вряд ли получится.

Как рассчитать пеню за неисполнение, ненадлежащее исполнение договора (в том числе за просрочку платежа)?

Размер пени

Величина пени может определяться самостоятельно, однако в этом деле есть определенные ограничения.

Пеня не должна быть больше размера долга или налоговых отчислений.

Кредитор, который начислил высокую пеню, должен иметь в виду, что должник может ее оспорить. Оспаривание производится на основании статьи 333 ГК. На данный момент приемлемым размером неустойки является 0,2%. Показатель определен на основании текущей ставки ЦБ. На каких основаниях суд снижает неустойку? Статьей 333 ГК не предусмотрены обстоятельства, при которых суд примет положительное решение. Однако данные сведения можно получить из судебных решений. Рассмотрим эти обстоятельства:

- Неустойка выше 0,2%.

- Совокупность суммы, начисленной по пене, превышает сумму долга. К примеру, задолженность предприятия составляет 1 000 рублей, а размер неустойки равен 2 000 рублей.

Суды редко принимают положительные решения в следующих ситуациях:

- Должник пытается обогатиться на снижении штрафов.

- Существуют явные признаки того, что дебитор преследовал мошеннические цели, изначально не собирался возвращать средства.

- Дебитор допустил грубые нарушения по договору. К примеру, сделал только первый взнос по кредиту, в дальнейшем он начал скрываться от кредитора.

Если дебитор не обращается в судебный орган, у него почти нет шансов уменьшить неустойку.

Как рассчитать и уплатить пени по налогам и страховым взносам?

Формула для расчета пени

Расчет неустойки проводится по следующей формуле:

Пеня = сумма долга * дни просрочки * ставка

Сумма долга указывается в договоре между сторонами. Отсчет дней просрочки отсчитывается со следующего дня после образования задолженности.

Пример

У предприятия есть задолженность в размере 500 000 рублей. 285 000 рублей организация возвратила кредитору. Осталось 215 000 рублей долга. Выплаты не происходят на протяжении 86 дней. Ставка пени, по договору, составляет 0,1%. Проводятся следующие расчеты:

Пеня = 215 000 рублей * 86 дней * 0,1%

Размер неустойки составит 18 490 рублей.

ВАЖНО! Если пеня начисляется по договору, при расчетах используется задолженность с вычетом НДС. Перед расчетами из суммы долга вычитается 18% НДС.

Данные расчеты актуальны при деловых отношениях по договору. В других случаях ставка определяется по курсу ЦБ РФ. Пока она составляет 0,2%.

Запомним:

- Пеня представляет собой штраф за неисполнение обязательство по договору.

- Должнику нужно помнить, что при просрочке ему придется оплачивать не только основную задолженность, но и пеню.

- Для некоторых дебиторов, несведущих в юридических нюансах, это может стать сюрпризом. Однако кредиторы также должны помнить о том, что дебитор может снизить размер неустойки, если пеня значительно превышает ставку рефинансирования ЦБ. Поэтому лучше не завышать неустойку.