12:57, 13.10.2018

Для новичков

Я получил вопрос от читателя, который спросил: «Можно ли рассчитать волатильность в Excel?» Ответ: Да, можно. Однако, есть несколько вещей, о которых вы должны знать. Не особо углубляясь в детали, скажу лишь, что есть много способов рассчитать волатильность. Два из наиболее распространенных способа касаются подразумеваемой и исторической (или статистической) волатильности. Историческая довольно-таки проста для расчета в Excel, и я покажу вам, как это делается в этом посте. Расчет подразумеваемой на порядок сложнее, и хотя вы можете посчитать её в Excel, но эту тему оставим на следующий раз, потому как она касается опционов, а это не простая тема.

Сегодня же давайте просто посмотрим, как рассчитать простую историческую волатильность в Excel.

1. Соберите свои исходные данные в виде цены закрытия для каждого периода времени. Хотелось бы взять данные с сайта Московской биржи, но им похоже жалко, поэтому данная информация доступна только платным подписчикам. Что ж, на других рынках немного иначе, поэтому там получить данные проще. Возьмём к примеру информацию по Лукойлу с сайта Yahoo Finance за январь: https://finance.yahoo.com/quote/LKOD.IL/history?period1=1514754000&period2=1518469200&interval=1d&filter=history&frequency=1d (справа ссылка Download Data, ниже синей кнопки Apply). Открыв скачанный файл, мы увидем примерно следующее:

Данные в столбцах open, high, low, adj close, volume нам не нужны. Можете или скрыть столбцы или удалить их вовсе. Т.е. нас интересуют только колонки Date и Close. Немного навёл красоты:

2. Данные собраны, теперь можно посчитать изменчивость каждого дня, т.е. насколько изменилась цена сегодня по отношению ко вчерашней. Делается это просто: данные дня делим на данные предыдущего, вычитаем единицу и преобразовываем формат ячейки в процентный. Аналогичную процедуру проделываем для всех строк. Т.е. вначале вот так:

А затем это проделываем для каждой строки и получается вот так:

И преобразуем в процентный вид:

3. Теперь нам нужно посчитать стандартное отклонение. Если коротко, то это то, насколько что-то отклоняется от нормы. Ну примерно, если говорить простыми словами. Т.е. насколько сегодняшняя цена отличается от цен за какой-то период. Чтобы это посчитать, нужно воспользоваться соответсвующей формулой в Excel, называющейся STDEV или СТАНДОТКЛОН.В.

Как мы видим, здесь расчёт выбран за 10 дней, но это сделано только для иллюстрации. Вы можете выбрать любой период.

4. В заключении, нам нужно сделать одно — узнать, какова же историческая волатильность, а она — это по сути ежегодное стандартное отклонение. Для этого, мы возьмём волатильность за неделю, т.е. 5 дней, когда открыты рынки. Затем, умножим на корень из 52. Почему 52? Потому что в году 52 торговые недели. Таким образом получается:

Вот и всё. Получилось?

Что такое формула волатильности?

Термин «волатильность» относится к статистической мере дисперсии доходности в течение определенного периода времени для акций, ценных бумаг или рыночных индексов. Волатильность можно рассчитать либо с помощью стандартного отклонения, либо с помощью дисперсии ценной бумаги или акции.

Формула дневной волатильности рассчитывается путем нахождения квадратного корня из дисперсии дневной цены акции.

Формула дневной волатильности представлена как,

Формула дневной волатильности = √ дисперсия

Кроме того, формула годовой волатильности рассчитывается путем умножения дневной волатильности на квадратный корень из 252.

Формула годовой волатильности представлена как,

Формула годовой волатильности = √252 * √дисперсия

Оглавление

- Что такое формула волатильности?

- Объяснение формулы волатильности

- Пример формулы волатильности (с шаблоном Excel)

- Актуальность и использование

- Рекомендуемые статьи

Объяснение формулы волатильности

Формулу волатильности конкретной акции можно вывести, выполнив следующие шаги:

- Во-первых, соберите дневную цену акций, а затем определите среднее значение цены акций. Предположим, что дневная цена акции в i-й день обозначается как Pi, а средняя цена — как Pav.

- Затем вычислите разницу между ценой акции за каждый день и средней ценой, т. е. Pi – P.

- Затем вычислите квадрат всех отклонений, т.е. (Pav – Pi)2.

- Затем найдите сумму всех квадратов отклонений, т. е. ∑ (Pav – Pi)2.

- Затем разделите сумму всех квадратов отклонений на количество ежедневных курсов акций, скажем, на n. Это называется дисперсией цены акции.

Дисперсия = ∑ (Pav – Pi)2 / n

- Затем вычислите дневную волатильность или стандартное отклонение, вычислив квадратный корень из дисперсии акции.

Дневная волатильность = √(∑ (Pav – Pi)2 / n)

- Затем формула годовой волатильности рассчитывается путем умножения дневной волатильности на квадратный корень из 252. Здесь 252 — это количество торговых дней в году.

Годовая волатильность = = √252 * √(∑ (Pav – Pi)2 / n)

Пример формулы волатильности (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel формулы волатильности здесь — Формула волатильности Excel Шаблон

Возьмем в качестве примера изменение цены акций Apple Inc. за последний месяц, то есть с 14 января 2019 г. по 13 февраля 2019 г. Рассчитаем дневную и годовую волатильность Apple Inc. за этот период.

Ниже приведены данные для расчета дневной волатильности и годовой волатильности Apple Inc.

- Скорректированный R в квадрате Скорректированный R в квадрате Скорректированный R в квадрате относится к статистическому инструменту, который помогает инвесторам измерять степень дисперсии зависимой переменной, которая может быть объяснена независимой переменной, и учитывает влияние только тех независимых переменных, которые имеют влияние на изменение зависимой переменной.Подробнее

- Реализованная волатильностьРеализованная волатильностьРеализованная волатильность оценивает изменение возможной доходности инвестиционного продукта путем анализа его исторической доходности за предыдущий период. Колебания цен на акции компании помогают измерить степень неопределенности или потенциальных финансовых убытков или прибыли от инвестирования в фирму.Подробнее

- Подразумеваемая волатильность Объяснение Подразумеваемая волатильность Объяснение Подразумеваемая волатильность относится к метрике, которая используется для того, чтобы узнать вероятность изменения цен на данную ценную бумагу с точки зрения рынка. Он рассчитывается путем помещения рыночной цены опциона в модель Блэка-Шоулза.Подробнее

- ФормулаФормулаДисперсия населения может быть рассчитана по следующей формуле: наблюдения, а µ — это среднее значение набора данных. Подробнее о дисперсии популяции. Дисперсия популяции может быть рассчитана по следующей формуле: σ2 = ∑ni=1 (xi — μ)2 / N, где σ2 — дисперсия популяции, x1 , x2, x3,…..xn — наблюдения, N — количество наблюдений, а µ — среднее значение набора данных.Подробнее

- Валовые процентыВаловые процентыВаловые проценты — это проценты, которые должны быть выплачены кредитору заемщиком за использование средств до вычета любых комиссий, налогов и других сборов, применимых к ним, и они учитывают влияние платежа на риск. покрываются расходы на управленческие услуги и альтернативные издержки.Подробнее

Хотя есть несколько способов измерить волатильность той или иной ценной бумаги, аналитики обычно обращают внимание на историческую волатильность. Историческая волатильность — это показатель прошлых результатов; это статистическая мера разброса доходности для данной ценной бумаги за определенный период времени.

Поскольку она позволяет проводить более долгосрочную оценку риска, историческая волатильность широко используется аналитиками и трейдерами при создании инвестиционных стратегий. Для данной ценной бумаги, как правило, чем выше историческое значение волатильности, тем более рискованной является ценная бумага. Однако некоторые трейдеры и инвесторы на самом деле ищут вложения с более высокой волатильностью. Вы можете рассчитать историческую волатильность

Стратегии исторической волатильности

Чтобы рассчитать волатильность данной ценной бумаги в электронной таблице Microsoft Excel, сначала определите временные рамки, для которых будет вычисляться метрика. Для целей этой статьи в примере будет использоваться 10-дневный период времени. После определения вашего таймфрейма следующий шаг — ввести все цены акций на момент закрытия для этого таймфрейма в ячейки с B2 по B12 в последовательном порядке, с самой новой ценой внизу. (Имейте в виду, что если вы используете 10-дневный таймфрейм, вам понадобятся данные за 11 дней, чтобы вычислить доходность за 10-дневный период.)

Ключевые выводы

- Аналитики и трейдеры могут рассчитать историческую волатильность акции с помощью инструмента электронных таблиц Microsoft Excel.

- Историческая волатильность — это мера прошлых результатов; это статистическая мера разброса доходности для данной ценной бумаги за определенный период времени.

- Для данной ценной бумаги, как правило, чем выше историческое значение волатильности, тем более рискованной является ценная бумага.

- Однако некоторые трейдеры и инвесторы на самом деле ищут вложения с более высокой волатильностью.

В столбце C рассчитайте доходность за день, разделив каждую цену на цену закрытия предыдущего дня и вычтя единицу. Например, если McDonald’s (MCD) закрылся на уровне 147,82 доллара в первый день и 149,50 доллара во второй день, доходность второго дня будет (149,50 / 147,82) — 1 или 0,011, что указывает на то, что цена во второй день была на 1,1% выше цены в первый день.

Волатильность по своей сути связана со стандартным отклонением или степенью, в которой цены отличаются от своего среднего значения. В ячейке C13 введите формулу «= СТАНДОТКЛОН. S (C3: C12)», чтобы вычислить стандартное отклонение для периода.

Как упоминалось выше, волатильность и отклонение тесно связаны. Это очевидно в типах технических индикаторов, которые инвесторы используют для составления графика волатильности акций, таких как полосы Боллинджера, которые основаны на стандартном отклонении акции и простой скользящей средней (SMA). Однако историческая волатильность — это годовой показатель, поэтому, чтобы преобразовать дневное стандартное отклонение, рассчитанное выше, в пригодную для использования метрику, его необходимо умножить на коэффициент годового использования в зависимости от используемого периода. Годовой коэффициент — это квадратный корень из числа периодов в году.

В таблице ниже показана волатильность McDonald’s за 10-дневный период:

В приведенном выше примере использовались дневные цены закрытия, а в году в среднем 252 торговых дня. Поэтому в ячейке C14 введите формулу «= КОРЕНЬ (252) * C13», чтобы преобразовать стандартное отклонение для этого 10-дневного периода в годовую историческую волатильность.

2:11

Почему волатильность важна для инвесторов

Хотя волатильность акций иногда может иметь плохую коннотацию, многие трейдеры и инвесторы на самом деле ищут вложения с более высокой волатильностью. Они делают это в надежде в конечном итоге получить более высокую прибыль. Если акция или другая ценная бумага не движется, она имеет низкую волатильность. Однако он также имеет низкий потенциал для получения дохода от прироста капитала.

С другой стороны, акция или другая ценная бумага с очень высоким уровнем волатильности может иметь огромный потенциал прибыли. Но при этом риск проигрыша довольно высок.

Чтобы быть трейдером или инвестором, который извлекает выгоду из волатильности, время любых сделок должно быть идеальным. Даже правильный рыночный запрос может закончиться потерей денег, если широкие колебания цены ценной бумаги вызовут либо стоп-лосс, либо маржинальное требование.

В начале 70-х годов прошлого века экономисты Фишер Блэк, Майрон Шоулз и Роберт Мертон вывели формулу ценообразования опционов Блэка–Шоулза, которая позволяет получить оценку европейских колл- и пут-опционов. За свою работу Шоулз и Мертон были удостоены Нобелевской премии по экономике в 1997 г. (Блэк умер до 1997 г., а Нобелевская премия не присуждается посмертно.) Их научный труд произвел революцию в области корпоративных финансов. В данной заметке приведены основные положения этой важной научной работы, а также показано, как рассчитать стоимость опциона с помощью Excel.[1]

Рис. 1. Стоимость колл-опциона

Скачать заметку в формате Word или pdf, примеры в формате Excel

Основные сведения об опционах

Колл-опцион дает владельцу опциона право купить акцию (или иной актив, например, валюту) по цене исполнения. Пут-опцион дает владельцу опциона право продать акцию по цене исполнения.

Американский опцион может быть исполнен не позднее даты, известной как дата исполнения (часто называемой датой истечения срока действия опциона). Европейский опцион может быть исполнен только в последний день срока его действия.

Давайте рассмотрим итоги сделки по приобретению шестимесячного европейского колл-опциона на акции IBM с ценой исполнения 110 долларов. Пусть P — это курс акции IBM через шесть месяцев. Выигрыш от колл-опциона на эти акции составит 0 долларов, если P < 110 (зачем исполнять опцион, если цена акций на спотовом рынке ниже цены исполнения!?), и (P – 110) долларов, если P > 110. Если значение P больше 110 долларов, владелец может исполнить опцион, купив акцию за 110 долларов и немедленно продав ее на спотовом рынке за P долларов, и тем самым получить прибыль (P – 110) долларов. На рис. 1 представлен выигрыш по этому колл-опциону. Выигрыш можно записать как формулу в Excel =МАКС(0;Р-110). Если Р ≤ 110, говорят опцион не в деньгах.

Ситуация с пут-опциона противоположна (рис. 2). Выигрыш по пут-опциону составит 0 долларов, если P > 110, и (110 – Р) долларов, если P < 110. Для значений P меньше 110 долларов владелец опциона может купить акцию за P долларов и немедленно продать ее за 110 долларов, реализуя опцион. Это принесет прибыль (110 – P) долларов. Если P больше 110 долларов, покупать акцию за P долларов и продавать за 110 долларов невыгодно, так что владелец не исполнит пут-опцион. Формула выигрыша =МАКС(0;110-Р).

Рис. 2. Стоимость пут-опциона

Параметры, определяющие цену опциона

При создании модели ценообразования Блэк, Шоулз и Мертон показали, что цена опциона зависит от следующих параметров:

- Текущая цена акции (или иного актива).

- Цена исполнения опциона.

- Время (в годах) до истечения срока действия опциона (называемое сроком опциона).

- Процентная ставка (в год с учетом сложных процентов) на безрисковые инвестиции (как правило, в казначейские векселя) в течение всего срока инвестирования. Например, если трехмесячные казначейские векселя приносят 5% дохода, безрисковая ставка вычисляется как ln(1 + 0,05). (Взятие логарифма преобразует простую процентную ставку в ставку с учетом сложных процентов.) Сложные проценты означают, что в каждый момент времени проценты приносят проценты.

- Годовая ставка (в процентах от курса акции), по которой выплачиваются дивиденды. Если акция приносит каждый год 2% своей стоимости в качестве дивидендов, норма дивидендов составляет 0,02.

- Волатильность акции (измеряемая в годовом исчислении). Годовая волатильность акции, например, 30% означает, что (приближенно) стандартное отклонение относительного годичного изменения курса акции составит примерно 30%. Во времена интернет-пузыря в конце 1990-х годов волатильность акций многих интернет-компаний превышала 100%. Этот важный параметр можно вычислить двумя способами.

В формуле ценообразования Блэка–Шоулза курс акции должен соответствовать логарифмически нормальному распределению.

Оценка волатильности акции на основе исторических данных

Для оценки исторической волатильности акции необходимо выполнить следующие шаги:

- Определить прибыль (убыток) по акции за несколько лет.

- Определить для каждого месяца ln(1 + прибыль).

- Определить стандартное отклонение для ln(1 + прибыль). Это вычисление дает ежемесячную волатильность.

- Умножить ежемесячную волатильность на для преобразования ежемесячной волатильности в годовую.

На рис. 3 приведены данные ежемесячной стоимости акций компании Dell за период с августа 1988 г. по май 2001 г. Прибыль равна разности цен за две соседние даты. Ежемесячная волатильность в ячейке Н3 определена по формуле =СТАНДОТКЛОН.В(E2:E155). (Если вам интересно в чем различие между двумя формулами Excel: СТАНДОТКЛОН.В и СТАНДОТКЛОН.Г, см. здесь.) В ячейке Н4 используется формула =КОРЕНЬ(12)*H3. Годовая волатильность акций Dell составляет 57,8%.

Рис. 3. Вычисление исторической волатильности стоимости акций Dell

Формулу Блэка–Шоулза в Excel

Цена европейского колл-опциона вычисляется по формуле:

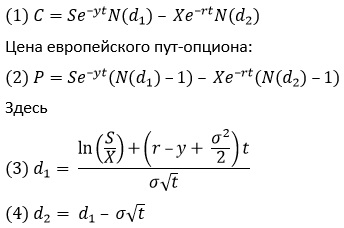

N(x) — вероятность того, что нормальная случайная величина со средним значением 0 и стандартным отклонением σ=1, меньше или равна x. Например, N(-1) = 0,16, N(0) = 0,5, N(1) = 0,84 и N(1,96) = 0,975. Нормальная случайная величина со средним значением 0 и стандартным отклонением 1 называется нормированной случайной величиной, распределенной по нормальному закону. Нормальное интегральное распределение в Microsoft Excel вычисляет функция НОРМ.СТ.РАСП. Формула =НОРМ.СТ.РАСП(x;ИСТИНА) возвращает вероятность того, что нормированная случайная величина, распределенная по нормальному закону, меньше или равна х. Например, формула =НОРМ.СТ.РАСП(-1;ИСТИНА), дает в результате 0,16. Это значение показывает, что нормальная случайная величина со средним значением 0 и стандартным отклонением 1 с вероятностью 16% примет значение менее -1.

S — текущий курс акции; t — срок опциона (в годах); X — цена исполнения; r — годовая безрисковая ставка (предполагается, что эта ставка постоянно вычисляется с учетом сложных процентов); σ — годовая волатильность акции; y — процент от стоимости акции, выплачиваемый в качестве дивидендов.

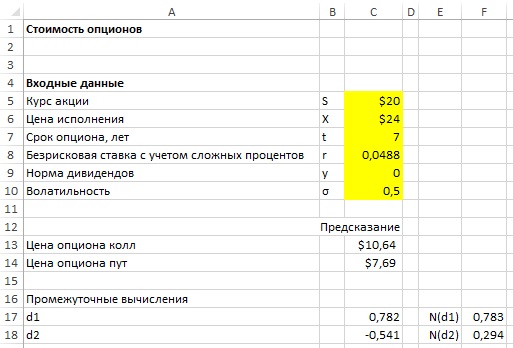

На рис. 4 находится шаблон, который вычисляет цену для европейских колл- и пут-опционов. Введите значения параметров в ячейки С5:С10 и получите цену европейского колл-опциона в С13, а цену европейского пут-опциона в С14. В качестве примера предположим, что акция Cisco сегодня продается за 20 долларов и вы выпустили семилетний европейский колл-опцион. Пусть годовая волатильность акции Cisco равна 50%, и безрисковая ставка в течение семилетнего периода исчисляется исходя из 5% в год. С учетом сложных процентов она преобразуется в ln(1+0,05) = 0,0488. Компания Cisco не выплачивает дивиденды, так что годовая норма дивидендов равна 0. Цена колл-опциона составляет 10,64 долл. Семилетний пут-опцион с ценой исполнения 24 доллара будет стоить 7,69 долларов.

Рис. 4. Определение цены европейских колл- и пут-опционов

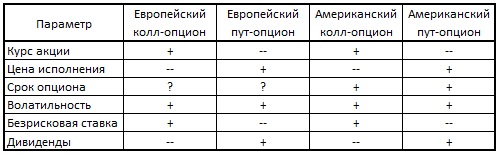

Чувствительность стоимости опционов к росту основных параметров

Как правило, влияние изменения входных параметра на цену колл- или пут- опциона соответствует указанному на рис. 5.

Рис. 5. Влияние роста входных параметров на стоимость опционов

Повышение сегодняшнего курса акции всегда повышает цену колл-опциона и снижает цену пут-опциона.

Повышение цены исполнения всегда повышает цену пут-опциона и снижает цену колл-опциона.

Увеличение срока опциона всегда повышает цену американского опциона. В случае выплаты дивидендов увеличение срока опциона может или повысить, или понизить цену европейского опциона.

Увеличение волатильности всегда повышает цену опциона.

Повышение безрисковой ставки повышает цену колл-опциона, поскольку более высокие ставки имеют тенденцию к увеличению темпов роста курса акции (что хорошо для колл-опциона). Эта ситуация отменяет тот факт, что в результате более высокой процентной ставки выигрыш по опциону уменьшается. Повышение безрисковой ставки всегда понижает цену пут-опциона, поскольку более высокие темпы роста курса акции, как правило, наносят ущерб пут-опциону, и будущий выигрыш по пут-опциону уменьшается. Как и в предыдущем случае, при этом предполагается, что процентные ставки не влияют на текущие курсы акций, однако это не так.

Дивиденды, как правило, снижают темпы роста курса акции, поэтому увеличенные дивиденды снижают цену колл-опциона и повышают цену пут-опциона.

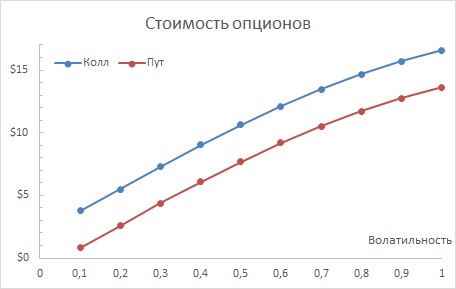

Конкретное влияние изменения параметров на цену колл- и пут-опционов можно исследовать с помощью таблицы данных (рис. 6), см. также Анализ чувствительности в Excel (анализ «что–если», таблицы данных).

Рис. 6. Анализ чувствительности опционов от волатильности

Оценка волатильности акции по формуле Блэка–Шоулза

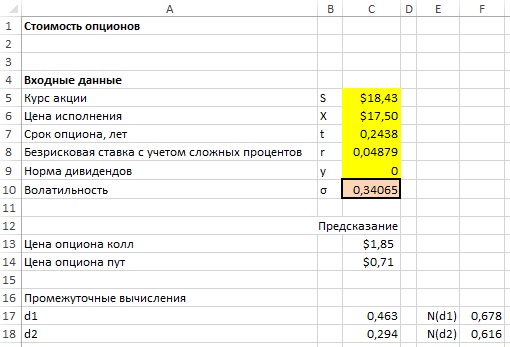

Выше было показано, как на основе исторических данных оценить годовую волатильность акций. Проблема с оценкой исторической волатильности состоит в том, что анализ выполняется на основе прошлого. А в действительности требуется оценить волатильность акций на основе ожиданий. Подход на основе подразумеваемой волатильности просто оценивает волатильность акции как значение волатильности, при котором цена по формуле Блэка–Шоулза соответствует рыночной цене опциона. Иными словами, подразумеваемая волатильность получает значение волатильности, вытекающее из рыночной цены опциона.

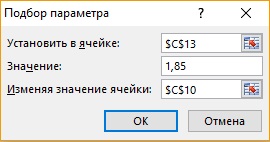

Для вычисления подразумеваемой волатильности можно воспользоваться инструментом Подбор параметра и описанными ранее входными параметрами (см. рис. 4). 22 июля 2003 г. акция Cisco продавалась за 18,43 долларов. В октябре 2003 г. колл-опцион с ценой исполнения 17,50 долларов продавался за 1,85 долларов. Срок действия этого опциона истекал 18 октября (через 89 дней в будущем). Таким образом, срок действия опциона составляет 89/365 = 0,2438 лет. Предположительно, Cisco не выплачивает дивиденды. Пусть ставка для казначейских векселей составляет 5%, и соответствующая безрисковая ставка равна ln(1 + 0,05) = 0,04879. Для определения волатильности акции Cisco, которая подразумевается ценой опциона, введите в ячейки B5:B10 (рис. 7) релевантные параметры.

Рис. 7. Вычисление волатильности акции Cisco согласно подразумеваемой волатильности

Далее в диалоговом окне Подбор параметра (Меню Данные –> Анализ «что-если»), показанном на рис. 8, определите волатильность (значение в ячейке B10), при которой цена опциона (формула в С13) достигает значения 1,85 долларов.

Как показано на рис. 7, этот опцион подразумевает годовую волатильность для Cisco в размере 34%.

Рис. 8. Настройки в диалоговом окне Подбор параметра

На сайте http://www.ivolatility.com/ и http://www.ivolatility.ru/ предоставляются оценки волатильности любой акции, как исторические, так и подразумеваемые.

Реальные опционы

Ценообразование опционов может повлиять на повышение эффективности долгосрочных инвестиций компании или на процесс принятия финансовых решений. Использование ценообразования опционов для оценки фактических инвестиционных проектов называется реальными опционами. Идею реальных опционов приписывают Джуди Левен, в прошлом финансовому директору компании Merck. По существу, реальные опционы позволяют назначить явную цену для управленческой гибкости, которую часто упускают из вида при традиционном составлении плана долгосрочных инвестиций. Рассмотрим два примера.

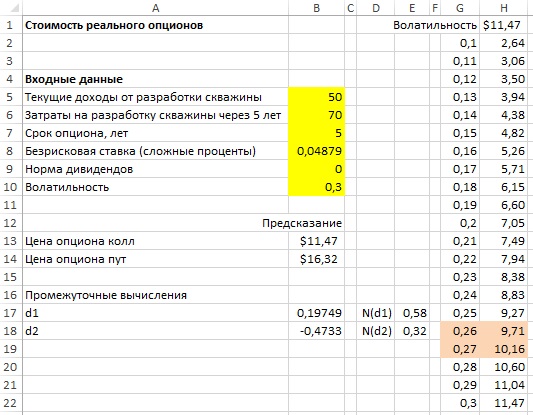

Пусть вы являетесь владельцем нефтяной скважины. Сегодня наиболее правдоподобное предположение о стоимости нефти в скважине — 50 млн. долларов. Через 5 лет (оставаясь владельцем скважины) вам предстоит принять решение о разработке нефтяной скважины, которая обойдется вам в 70 млн. долларов. Бизнесмен с сомнительной репутацией готов купить скважину сегодня за 10 млн. долларов. Следует ли продать скважину?

Безусловно, цена нефти через 5 лет может вырасти. Даже если предположить, что цена нефти будет расти на 5% в год, через 5 лет нефть будет стоить 63,81 млн долларов. Традиционный план долгосрочного инвестирования предполагает, что нефть обесценится, поскольку стоимость ее разработки превышает стоимость нефти в скважине. Но не торопитесь — через 5 лет цена нефти в скважине будет другой, т.к. многие вещи (такие как мировая цена на нефть) могут измениться. Существует вероятность, что через 5 лет нефть будет стоить не меньше 70 млн. долларов. Если через 5 лет нефть будет стоить 80 млн. долларов, разработка скважины через пять лет принесет 10 млн долларов.

По сути, вы владеете пятилетним европейским колл-опционом на эту скважину, т.к. выигрыш от скважины через 5 лет такой же, как выигрыш по европейскому колл-опциону с курсом акции 50 млн. долларов, ценой исполнения 70 млн. долларов и сроком опциона 5 лет. Можно предположить, что годовая волатильность подобна волатильности акции типичной нефтяной компании (например, 30%). Если использовать безрисковую ставку 4,879%, можно определить, что цена такого колл- опциона составляет 11,47 млн. долларов (рис. 9). Из этого следует, что вы не должны продавать скважину за 10 млн. долларов.

Рис. 9. Реальный опцион на нефтяную скважину

Конечно, фактическая волатильность для этой нефтяной скважины неизвестна. По этой причине с помощью таблицы данных с одним входом определим, как цена опциона зависит от оценки волатильности (см. рис. 9). Как видно из таблицы, пока волатильность скважины составляет, по меньшей мере, 27%, опцион на нефтяную скважину стоит более 10 млн. долларов.

В качестве второго примера рассмотрим биотехнологическую компанию по производству лекарств, разрабатывающую лекарственный препарат для фармацевтической фирмы. В биотехнологической компании в настоящее время предполагают, что цена разрабатываемого препарата составляет 50 млн. долларов. Безусловно, цена лекарственного препарата со временем может понизиться. Для защиты от резкого падения цены биотехнологической компании требуется, чтобы препарат через 5 лет имел гарантированную цену 50 млн. долларов. Если страховая компания собирается подписать такое обязательство, какая справедливая цена должна быть назначена?

По существу, биотехнологическая компания запрашивает платеж в 1 млн. долларов для каждого миллиона долларов, на который цена препарата упадет ниже уровня 50 млн. долларов, через 5 лет. Это эквивалентно пятилетнему пут-опциону на цену лекарственного препарата. Предположим, что ставка по казначейскому векселю составляет 5% и годовая волатильность для акций сопоставимых компаний равна 40% (рис. 10), тогда цена этого опциона — 10,51 млн. долларов. Такой тип опциона часто называют опционом на отказ от проекта, но он эквивалентен пут-опциону. (На рис. 10 таблица данных показывает, как цена опциона отказа от проекта зависит от предполагаемой волатильности, составляющей 30–45% от цены лекарственного препарата.)

Рис. 10. Вычисление стоимости пут-опциона отказа от проекта

[1] Заметка написана на основе материалов из книги Уэйн Л. Винстон. Microsoft Excel 2013. Анализ данных и бизнес-моделирование, глава 78.

The value of financial assets varies on a daily basis. Investors need an indicator to quantify these changes that are often difficult to predict. Supply and demand are the two principal factors that affect changes in asset prices. In return, price moves reflect an amplitude of fluctuations, which are the causes of proportional profits and losses. From an investor’s perspective, the uncertainty surrounding such influences and fluctuations is called risk.

The price of an option depends on its underlying ability to move, or in other words its ability to be volatile. The more likely it is to move, the more expensive its premium will be closer to expiration. Thus, computing the volatility of an underlying asset helps investors to price derivatives based on that asset.

Key Takeaways

- Pricing options contracts and other derivatives directly involves being able to compute an asset’s volatility, or the speed of price fluctuations.

- Volatility is derived from the variance of price movements on an annualized basis.

- This calculation can be complex and time-consuming, but using Excel calculating an asset’s historical volatility can be done quickly and accurately.

Measuring the Asset’s Variation

One way to measure an asset’s variation is to quantify the daily returns (percent move on a daily basis) of the asset. This brings us to the definition and concept of historical volatility. Historical volatility is based on historical prices and represents the degree of variability in the returns of an asset. This number is without a unit and is expressed as a percentage.

Computing Historical Volatility

If we call P (t) the price of a financial asset (foreign exchange asset, stocks, forex pair, etc.) at time t and P (t-1) the price of the financial asset at t-1, we define the daily return r (t) of the asset at time t by:

r (t) = ln (P (t) / P (t-1))

where Ln (x) = natural logarithm function.

The total return R at time t is:

R = r1 + r2 + r3 + 2 + … +rt-1+ rt,

which is equivalent to:

R = Ln (P1 / P0) + … Ln (Pt-1 / Pt-2) + Ln (Pt / Pt-1)

We have the following equality:

Ln (a) + Ln (b) = Ln (a*b)

So, this gives:

R = Ln [(P1 / P0* (P2 / P1)* … (Pt / Pt-1]

R = Ln [(P1. P2 … Pt-1. Pt) / (P0. P1. P2 … Pt-2. Pt-1)]

And, after simplification, we have:

R = Ln (Pt / P0).

The yield is usually computed as the difference in relative price changes. This means that if an asset has a price of P (t) at time t and P (t + h) at time t + h> t, the return (r) is:

r = (P (t + t) -P (t)) / P (t) = [P (t + h) / P (t)] – 1

When the return is small, such as just a few percent, we have:

r ≈ Ln (1 + r)

We can substitute r with the logarithm of the current price since:

r ≈ Ln (1 + r)

r ≈ Ln (1 + ([P (t + h) / P (t)] — 1))

r ≈ Ln (P (t + h) / P (t))

From a series of closing prices for instance, it is enough to take the logarithm of the ratio of two consecutive prices to compute daily returns r (t).

Thus, one can also compute the total return R by using only the initial and final prices.

Annualized Volatility

To fully appreciate the different volatilities over a period of a year, we multiply this volatility by a factor that accounts for the variability of the assets for one year.

To do this we use the variance. The variance is the square of the deviation from the average daily returns for one day.

To compute the square number of the deviations from the average daily returns for 365 days, we multiply the variance by the number of days (365). The annualized standard deviation is found by taking the square root of the result:

Variance = σ²daily = [Σ (r (t)) ² / (n — 1)]

For the annualized variance, if we assume that the year is 365 days, and every day has the same daily variance, σ²daily, we obtain:

Annualized Variance = 365. σ²daily

Annualized Variance = 365. [Σ (r (t)) ² / (n — 1)]

Finally, as the volatility is defined as the square root of variance:

Volatility = √ (variance annualized)

Volatility = √ (365. Σ²daily)

Volatility = √ (365 [Σ (r (t)) ² / (n — 1)].)

Simulation

The Data

We simulate from the Excel function =RANDBETWEEN a stock price that varies daily between values of 94 and 104.

Computing the Daily Returns

- In column E, we enter «Ln (P (t) / P (t-1)).»

Computing the Square of Daily Returns

- In column G, we enter «(Ln (P (t) / P (t-1)) ^2.”

Computing the Daily Variance

To compute the variance, we take the sum of the squares obtained and divide by the (number of days -1). So:

- In cell F25, we have «= sum (F6: F19).»

- In cell F26, we compute «= F25 / 18» since we have 19 -1 data points for this calculation.

Computing the Daily Standard Deviation

To compute the standard deviation on a daily basis, we compute the square root of the daily variance. So:

- In cell F28, we compute «= Square.Root(F26).»

- In cell G29, cell F28 is shown as a percentage.

Computing the Annualized Variance

To compute the annualized variance from the daily variance, we assume that each day has the same variance, and we multiply the daily variance by 365 with weekends included. So:

- In cell F30, we have «= F26* 365.»

Computing the Annualized Standard Deviation

To compute the annualized standard deviation, we only need to compute the square root of the annualized variance. So:

- In cell F32, we have «= ROOT (F30).»

- In cell G33, cell F32 is shown as a percentage.

This square root of the annualized variance gives us the historical volatility.