Функция МВСД в Excel предназначена для определения модифицированной внутренней скорости оборота денег (внутреннюю норму дохода) для ряда финансовых операций (платежей) выполняемых последовательно через определенные промежутки времени, и возвращает соответствующее значение. Рассматриваемая функция учитывает при расчетах два показателя: стоимость инвестиции, поступления от реинвестирования.

Примеры определения скорости обращения безналичных денег в Excel

Зачастую, при инвестировании в тот или иной проект привлекают средства сторонних институтов – кредитных организаций. Эти средства предоставляют под определенный процент – ставку финансирования. Привлеченные средства вкладывают в определенный проект для получения прибыли на их основе. Если полученные на основе реализации проекта средства снова вкладывают в него, такую процедуру называют реинвестированием. Полученная прибыль в результате реинвестирования характеризуется следующим показателем – ставка реинвестирования. В этом случае для определения модифицированной внутренней ставки доходности целесообразно использовать функцию МВСД.

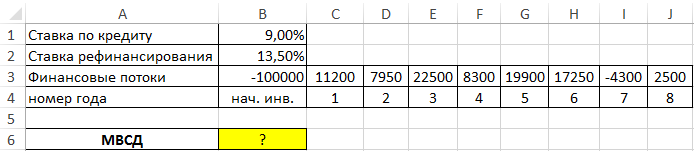

Пример 1. Для развития проекта был взят кредит в банке с процентной ставкой 9% на сумму 100 тыс. рублей. Ряд финансовых потоков на протяжении последующих 8 отчетных периодов указан в таблице Excel. Определить внутреннюю модифицированную ставку доходности проекта, если вся полученная прибыль будет реинвестирована со ставкой 13,5%.

Вид таблицы данных:

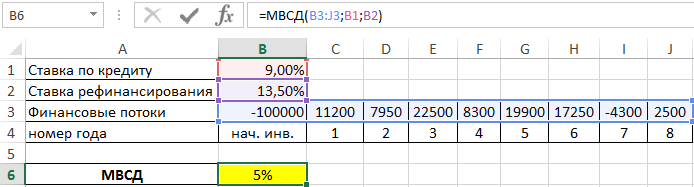

Для расчетов используем следующую функцию:

=МВСД(B3:J3;B1;B2)

Описание аргументов:

- B3:J3 – ячейки со значениями сумм финансовых операций (первое число – отрицательное, так как характеризует начальную инвестицию в проект);

- B1 – значение ставки по кредиту;

- B2 – значение ставки реинвестирования (обратного вложения прибыли на развитие проекта).

Полученный результат:

Учитываем все доходы от привлечения заемных финансовых средств и прибыли от рефинансирования. А также расходы на инвестирование. В результате итогового вычисления формулы определяем внутреннюю модифицированную ставку доходности проекта в Excel.

Сравнение доходности акций и облигаций в Excel

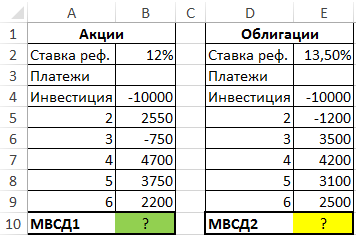

Пример 2. Предприниматель может вложить собственные средства (10000 у.е.) в два различных инвестиционных инструмента: акции и облигации. Ставка рефинансирования в стратегии инвестирования в акции составляет 12%, а в облигации – 13,5%. Финансовые потоки указаны в таблице. Определить наиболее перспективный вариант вложений.

Вид таблицы данных:

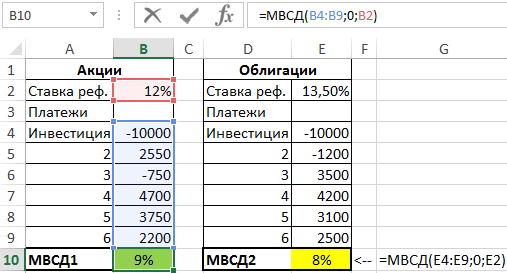

Определим МВСД для проектов с помощью формул:

=МВСД(B4:B9;0;B2)

=МВСД(E4:E9;0;E2)

Второй аргумент указан значением 0, поскольку предприниматель использует собственные накопления.

Результаты вычислений:

Как видно, стратегия инвестирования в акции является более привлекательной, чем в облигации.

Правила использования функции МВСД в Excel

Функция имеет следующий синтаксис:

=МВСД(значения;ставка_финанс;ставка_реинвест)

Описание аргументов (все являются обязательными):

- значения – принимает константу массива или ссылку на диапазон ячеек, в которых хранятся данные о ряде периодических финансовых выплатах и поступлениях, характеризуемых отрицательными и положительными числовыми значениями соответственно;

- ставка_финанс – принимает числовое значение, характеризующее ставку прибыльности по средствам, находящимся в обороте;

- ставка_реинвест – принимает числовое значение, которое характеризует ставку прибыльности от средств, направленных на реинвестирование проекта.

Примечания:

- В качестве первого аргумента функции должен быть передан ряд чисел, содержащих хотя бы одно отрицательное и одно положительное значения для корректных расчетов модифицированной внутренней ставки, иначе рассматриваемая функция вернет код ошибки #ЧИСЛО!

- Функция МВСД игнорирует не преобразуемые к числовым значениям данные и пустые ячейки. Если в ячейке содержится число 0, оно будет учтено в расчете.

- Порядок расположения чисел, характеризующих выплаты и поступления, а также используемые знаки (отрицательные или положительные числа) имеют значение при использовании функции МВСД. Для получения достоверных результатов при использовании этой функции, нужно указывать ее первый аргумент с учетом данной особенности.

- Обычно за отчетные периоды принимают года. Если расчет проводится, например, по ежемесячным отчислениям или поступлениям, значения первой и второй ставок, указываемых в качестве второго и третьего аргументов функции соответственно, необходимо пересчитать (разделить на число периодов в году, например, на 12 месяцев).

Лекции — Решение различных финансовых задач с помощью Excel — файл n6.doc

Лекции — Решение различных финансовых задач с помощью Excel

скачать (345.9 kb.)

Доступные файлы (7):

| n1.doc | 76kb. | 28.04.2008 11:33 | скачать |

| n2.doc | 45kb. | 31.05.2007 12:25 | скачать |

| n3.doc | 44kb. | 01.06.2008 16:42 | скачать |

| n4.doc | 26kb. | 31.05.2007 11:24 | скачать |

| n5.doc | 58kb. | 01.06.2008 17:35 | скачать |

| n6.doc | 51kb. | 01.06.2007 00:07 | скачать |

| n7.doc | 425kb. | 28.04.2008 12:47 | скачать |

n6.doc

6 Определение скорости оборота инвестиций

В EXCEL существуют функции, позволяющие определить скорость оборота инвестиций.

Эти функции рассчитывают:

- внутреннюю скорость оборота для ряда последовательных периодических поступлений и выплат переменной величины (функция ВСД);

- внутреннюю скорость оборота для ряда нерегулярных поступлений и выплат переменной величины (функция ЧИСТВНДОХ);

- внутреннюю скорость оборота для ряда периодических поступлений и выплат переменной величины с учетом дохода от реинвестирования (функция МВСД).

ФУНКЦИЯ ВСД

Функция вычисляет внутреннюю скорость оборота инвестиции (внутреннюю норму доходности) для ряда периодических выплат и поступлений переменной величины.

Синтаксис ВСД (значения, предположение).

Начиная со значения предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0.00001 процента. Если функция ВСД не может получить результат после 20 попыток, то возвращается значение ошибки #ЧИСЛО!.

В большинстве случаев нет необходимости задавать аргумент предположение для вычислений с помощью функции ВСД. По умолчанию аргумент предположение полагается равным 0,1 (10%). Если ВСД выдает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента предположение.

Функции НПС и ВСД взаимосвязаны:

ЧПС (ВСД(В1:В6),В1:В6) = 0,

для одинаковых значений выплат и поступлений, находящихся в ячейках В1:В6.

ПРИМЕРЫ

Задача

Предположим, затраты по проекту составят 500 млн. руб. Ожидаемые доходы составят 50 млн. руб., 100 млн. руб., 300 млн. руб., 200 млн. руб. в течение последующих 4 лет. Оценим экономическую целесообразность проекта по скорости оборота инвестиции, если рыночная норма дохода 12%.

Решение

Пусть ячейки А1:А5 содержат значения -500,50,100,300,200. Внутренняя скорость оборота инвестиции составит

ВСД(А1:А5) = 9.25%.

Это меньше, чем рыночная норма, поэтому проект должен быть отвергнут.

Графическая интерпретация данной задачи представлена ниже. Инвестиция размером 500 млн. руб. (отрицательное значение на графике) принесет доходы за последующие пять лет, показанные на графике положительными значениями, суммарная величина которых больше первоначальных затрат, но текущая стоимость равна им при скорости оборота инвестиции 9.25%.

Задача

Ожидается, что доходы по проекту в течение последующих 4 лет составят: 50000 тыс. руб., 100000 тыс. руб., 300000 тыс. руб., 200000 тыс. руб. Определим, какими должны быть первоначальные затраты, чтобы обеспечить скорость оборота 10%?

Решение

Для решения такой задачи необходимо использовать аппарат подбора параметра пакета EXCEL, вызываемый командой меню СЕРВИС, Подбор параметра, так как отсутствует соответствующая финансовая функция EXCEL.

Пусть ячейки А2:А5 содержат значения 50000, 100000, 300000, 200000. Поместим в ячейку А1 предполагаемое значение затрат -300000. В ячейку В1 введем функцию ВСДО(А1:А5). Установив курсор в ячейку В1, выбираем в меню EXCEL команду Сервис, Подбор параметра и заполняем диалоговое окно следующим образом:

В результате в ячейке А1 будет получено значение затрат по проекту: А1=-489339.

ФУНКЦИЯ ЧИСТВНДОХ

Функция вычисляет внутреннюю скорость оборота для ряда нерегулярных поступлений и выплат переменной величины. Значение, вычисленное функцией ЧИСТВНДОХ — это процентная ставка, соответствующая чистой текущей стоимости, равной нулю.

Синтаксис

ЧИСТВНДОХ ( { сумма 0; сумма1;…;суммаN}), ({дата 1; дата 2;…; дата N}, предп).

Метод вычисления тот же, что и для функции ВCД. Функции ЧИСТВНДОХ и ЧИСТНЗ взаимосвязаны: для одинаковых значений поступлений (выплат) и дат ЧИСТНЗ (ЧИСТВНДОХ (…),…) = 0.

ПРИМЕРЫ

Задача

Рассмотрим данные задачи для функции ЧИСТНЗ. Определим, при каких рыночных условиях этот проект будет экономически целесообразен.

Решение

Рассчитаем внутреннюю скорость оборота. Ставка дохода будет равна ЧИСТВНДОХ(А2:Е2, А1:Е1) = 37.49%. Этот проект имеет смысл, если рыночная норма дохода меньше, чем вычисленное значение (k< 37.49%).

ФУНКЦИЯ МВСД

Функция возвращает модифицированную внутреннюю скорость оборота средств для ряда периодических поступлений выплат переменной величины. При этом учитывается как стоимость инвестиции, так и доход, получаемый от реинвестирования, формула для вычисления функции МВСД имеет вид:

Синтаксис

МВСД (значения, финансовая_норма, реинвест_норма).

Аргумент значения должен содержать, по крайней мере, одно положительное и одно отрицательное значение, для того, чтобы можно было вычислить модифицированную внутреннюю скорость оборота. В противном случае функция МВСД возвращает значение ошибки #ДЕЛ/0!

ПРИМЕРЫ

Задача

Предположим, пять лет назад была взята ссуда в размере млрд. руб. под 10% годовых для финансирования проекта, прибыль по которому за эти годы составила: 100, 270, 450, 340 и 300 млн. руб. Эти деньги были реинвестированы под 12% годовых. Найти модифицированную внутреннюю скорость оборота инвестиции.

Решение

Пусть на рабочем листе заем введен как -1000 в ячейку В1, и в ячейки В2:В6 введены значения прибыли за каждый год. Тогда модифицированная внутренняя скорость оборота за пять лет вычисляется следующим образом:

МВСД(В1:В6,10%,12%) = 12.25%.

Модифицированная внутренняя скорость оборота за пять лет, если бы ставка реинвестирования составляла 14%, вычисляется следующим образом

МВСД:(В1:В6,10%.14%) = 12.99%.

6 Определение скорости оборота инвестиций

Одно из главных

преимуществ анализа данных – предсказание

будущих событий на основе сегодняшней

информации.

Сценарии являются

частью блока задач, который иногда

называют инструментами анализа

«что-если» (Анализ

«что-если». Процесс изменения значений

ячеек и анализа влияния этих изменений

на результат вычисления формул на листе,

например изменение процентной ставки,

используемой в таблице амортизации для

определения сумм платежей.).

Сценарий

— это набор значений, которые в приложении

Microsoft Office Excel сохраняются и могут

автоматически подставляться в лист.

Сценарии можно использовать для прогноза

результатов моделей расчетов листа.

Существует возможность создать и

сохранить в листе различные группы

значений, а затем переключаться на любой

из этих новых сценариев, чтобы просматривать

различные результаты. Или можно создать

несколько входных наборов данных

(изменяемых ячеек) для любого количества

переменных и присвоить имя каждому

набору. По имени выбранного набора

данных MS

Excel

сформирует на рабочем листе результаты

анализа. Кроме этого, диспетчер сценариев

позволяет создать итоговый отчет по

сценариям, в котором отображаются

результаты подстановки различных

комбинаций входных параметров.

При разработке

сценария данные на листе будут меняться.

По этой причине перед началом работы

со сценарием придется создать сценарий,

сохраняющий первоначальные данные, или

же создать копию листа Excel.

Все сценарии

создаются в диалоговом окне Добавление

сценария.

Прежде всего необходимо указать ячейки

для отображения прогнозируемых изменений.

Ссылки на ячейки отделяются друг от

друга двоеточием или точкой с запятой.

Затем в диалоговом окне Значение

ячеек сценария каждой

ячейке присваивается новое значение.

Эти значения используются при выполнении

соответствующего сценария. После ввода

значений генерируется сценарий. При

выборе другого сценария, значения в

ячейках меняются так, как указано в

сценарии.

Для защиты сценария

используются флажки, которые выставляются

в нижней части диалогового окна Добавление

сценария.

Флажок Запретить

изменения

не позволяет пользователям изменить

сценарий. Если активизирован флажок

Скрыть,

то пользователи не смогут, открыв лист,

увидеть сценарий. Эти опции применяются

только тогда, когда установлена защита

листа.

Если требуется

одновременно сравнить несколько

сценариев, то можно создать Итоговый

отчет, щелкнув

в диалоговом окне по кнопке Отчет.

Во многих

экономических задачах результат расчета

зависит от нескольких параметров,

которыми можно управлять.

Диспетчер сценариев

открывается командой Сервис/Сценарии

(рис. 1). В окне диспетчера сценариев с

помощью соответствующих кнопок можно

добавить новый сценарий, изменить,

удалить или вывести существующий, а

также – объединить несколько различных

сценариев и получить итоговый отчет по

существующим сценариям.

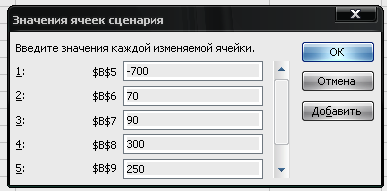

2.3 Пример расчета внутренней скорости оборота инвестиций

Исходные данные:

затраты по проекту составляют 700 млн.

руб. Ожидаемые доходы в течение последующих

пяти лет, составят: 70, 90, 300, 250, 300 млн. руб.

Рассмотреть также следующие варианты

(затраты на проект представлены со

знаком минус):

-

-600; 50;100; 200; 200; 300;

-

-650; 90;120;200;250; 250;

-

-500, 100,100, 200, 250, 250.

Рис 1. Окно

Диспетчер сценариев

Решение:

Для вычисления

внутренней скорости оборота инвестиции

(внутренней нормы доходности) используется

функция ВСД

(в ранних версиях — вндох):

ВСД

— Возвращает

внутреннюю ставку доходности для ряда

потоков денежных средств, представленных

их численными значениями. Эти денежные

потоки не обязательно должны быть

равными по величине, как в случае

аннуитета. Однако они должны иметь место

через равные промежутки времени, например

ежемесячно или ежегодно.

Внутренняя ставка

доходности —

это процентная ставка, принимаемая для

инвестиции, состоящей из платежей

(отрицательные величины) и доходов

(положительные величины), которые

осуществляются в последовательные и

одинаковые по продолжительности периоды.

ВСД (Значения;

Предположения)

Значения —

это массив или ссылка на ячейки, содержащие

числа, для которых требуется подсчитать

внутреннюю ставку доходности.

-

Значения должны

содержать, по крайней мере, одно

положительное и одно отрицательное

значение. -

ВСД использует

порядок значений для интерпретации

порядка денежных выплат или поступлений.

Убедитесь, что значения выплат и

поступлений введены в правильном

порядке. -

Если аргумент,

который является массивом или ссылкой,

содержит текст, логические значения

или пустые ячейки, то такие значения

игнорируются.

Предположение

— это

величина, о которой предполагается, что

она близка к результату ВСД.

В нашем случае

функция для решения задачи использует

только

аргумент Значения,

один из которых обязательно отрицателен

(затраты по проекту). Если внутренняя

скорость оборота инвестиций окажется

больше рыночной нормы доходности, то

проект считается экономически

целесообразным. В противном случае

проект должен быть отвергнут.

Решение приведено

на рис. 2. Формулы для расчета:

• в ячейке В14:

=ВСД(В5:В10)

• в ячейке С14:

=ЕСЛИ(В14>В12);»Проект

экономически целесообразен»;

«Проект необходимо

отвергнуть»)

Рис 2. Расчет

внутренней скорости оборота инвестиций

2. Рассмотрим этот

пример для всех комбинаций исходных

данных. Для создания сценария следует

использовать команду Сервис

| Сценарии |

кнопка Добавить

(рис. 3).

После нажатия

на кнопку ОК

появляется

возможность внесения новых значений

для изменяемых ячеек (рис. 4).

Для сохранения

результатов по первому сценарию нет

необходимости редактировать значения

ячеек— достаточно нажать кнопку ОК

( для

подтверждения значений, появившихся

по умолчанию, и выхода в окно Диспетчер

сценариев.

Рис 3. Добавление

сценария для комбинации исходных данных

Рис 4. Окно для

изменения значений ячеек.

3. Для добавления

к рассматриваемой задаче новых сценариев

достаточно нажать кнопку Добавить

в окне

Диспетчер

сценариев и

повторить вышеописанные действия,

изменив значения в ячейках исходных

данных (рис. 5).

Сценарий «Скорость

оборота 1»

соответствует данным (-700; 70; 90; 300; 250;

300), Сценарий «Скорость

оборота 2»

— (-600; 50; 100; 200; 200; 300),

Сценарий «Скорость

оборота 3»

— (-650; 90; 120; 200; 250; 250).

Нажав кнопку

Вывести,

можно

просмотреть на рабочем листе

результаты расчета

для соответствующей комбинации исходных

значений.

Рис 5. Окно

Диспетчер сценариев с добавленными

сценариями

4. Для получения

итогового отчета по всем добавленным

сценариям следует нажать кнопку Отчет

в окне

диспетчера сценариев. В появившемся

окне отчет по сценарию выбрать необходимый

тип отчета и дать ссылки на ячейки, в

которых вычисляются результирующие

функции. При нажатии на кнопку ОК

на

соответствующий лист рабочей книги

выводится отчет по сценариям (рис. 6).

Рис 6. Отчет по

сценариям расчета скорости оборота

инвестиций

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Текущая страница: 2 (всего у книги 5 страниц) [доступный отрывок для чтения: 1 страниц]

60. Предположим, что Вы хотите накопить 50000 руб. за 18 лет, накапливая постоянную сумму каждый месяц. Если предположить, что Вы сможете обеспечить 6 % годовых на Ваши накопления, то какую функцию можно использовать, чтобы определить, сколько нужно откладывать каждый месяц?

61. Предположим, что необходимо накопить 4000 тыс. руб. за 3 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 12 % годовых.

62. Допустим, банк выдал ссуду 200 млн. руб. на 4 года под 18 % годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определить размер ежегодного погашения ссуды.

63. Определить размеры периодических взносов в фонд размером 100 млн. руб., сформированный за два года ежемесячными платежами, если процентная ставка составляет 20 % годовых.

64. Определить размер ежегодного погашения займа размером 50 млн. руб., выданного на 3 года под 38 % годовых.

65. Используя данные предыдущей задачи рассчитать платежи по процентам для той же ссуды за первый и последний месяцы.

66. Вычислите доход за первый месяц от трехгодичного займа в 800 тыс. руб. из расчета 10 процентов годовых?

67. Вычислите доход за последний год от трехгодичного займав 800000 рублей из расчета 10 % годовых при ежегодных выплатах.

68. Вычислить платежи по процентам за первый месяц от трехгодичного займа в 800 тыс. руб. из расчета 10 % годовых.

69. Требуется определить доход за первый месяц от четырехгодичного займа в 1000000 руб. из расчета 15 % годовых.

70. Предположим, что за счет ежегодных отчислений в течение 6 лет сформирован фонд в 5000 тыс. руб. Определить, какой доход приносили вложения владельцу за последний год и какова сумма ежегодных отчислений, если годовая ставка составляла 17,5 %.

71. Пусть заем под недвижимость сделан на следующих условиях: процентная ставка – 9 % годовых; срок – 30 лет, размер ссуды – 125000 тыс. руб., проценты начисляются ежемесячно. Найти сумму выплат по процентам за 2-й и за 1-й месяц займа.

72. Рассчитайте значение основного платежа для первого месяца двухгодичного займа в 2000 руб. под 10 % годовых:

73. Какая функция возвращает значение основного платежа по 10-летнему займу в 200000 руб. под 8 % годовых:

74. Допустим, выдана ссуда размером 1000 тыс. руб. сроком на 6 лет под 15 % годовых; проценты начисляются ежеквартально. Определить величину основных выплат за 5-й год.

75. Допустим, выдана ссуда размером 1000 тыс. руб. сроком на 6 лет под 15 % годовых; проценты начисляются ежеквартально. Определить величину основных выплат за 5-й год.

2.2. Функции для определения скорости оборота инвестиций

При определении скорости оборота инвестиций Excel содержит функции, позволяющие рассчитать:

–внутреннюю скорость оборота для ряда последовательных периодических поступлений и выплат переменной величины;

–внутреннюю скорость оборота для ряда нерегулярных поступлений и выплат переменной величины;

–внутреннюю скорость оборота для ряда периодических поступлений и выплат переменной величины с учетом дохода от реинвестирования.

Функции вычисляют итеративным методом норму дисконтирования R, при которой чистая текущая стоимость равна нулю. Если известна рыночная норма дохода к, то вычисленное значение можно использовать в качестве оценки целесообразности принятия того или иного проекта вложения средств.

Проект принимается, если R>k и отвергается, если R< k. Основанием для такого решения является то, что при R>k ожидаемых доходов от проекта оказывается недостаточно для покрытия всех финансовых платежей, и принятия такого проекта оказывается экономически нецелесообразным. Соответственно, при R<k инвестор за счет доходов от проекта сможет не только выполнить все финансовые обязательства, но и получить дополнительную прибыль. Очевидно, что такой проект экономически целесообразен, и его следует принять.

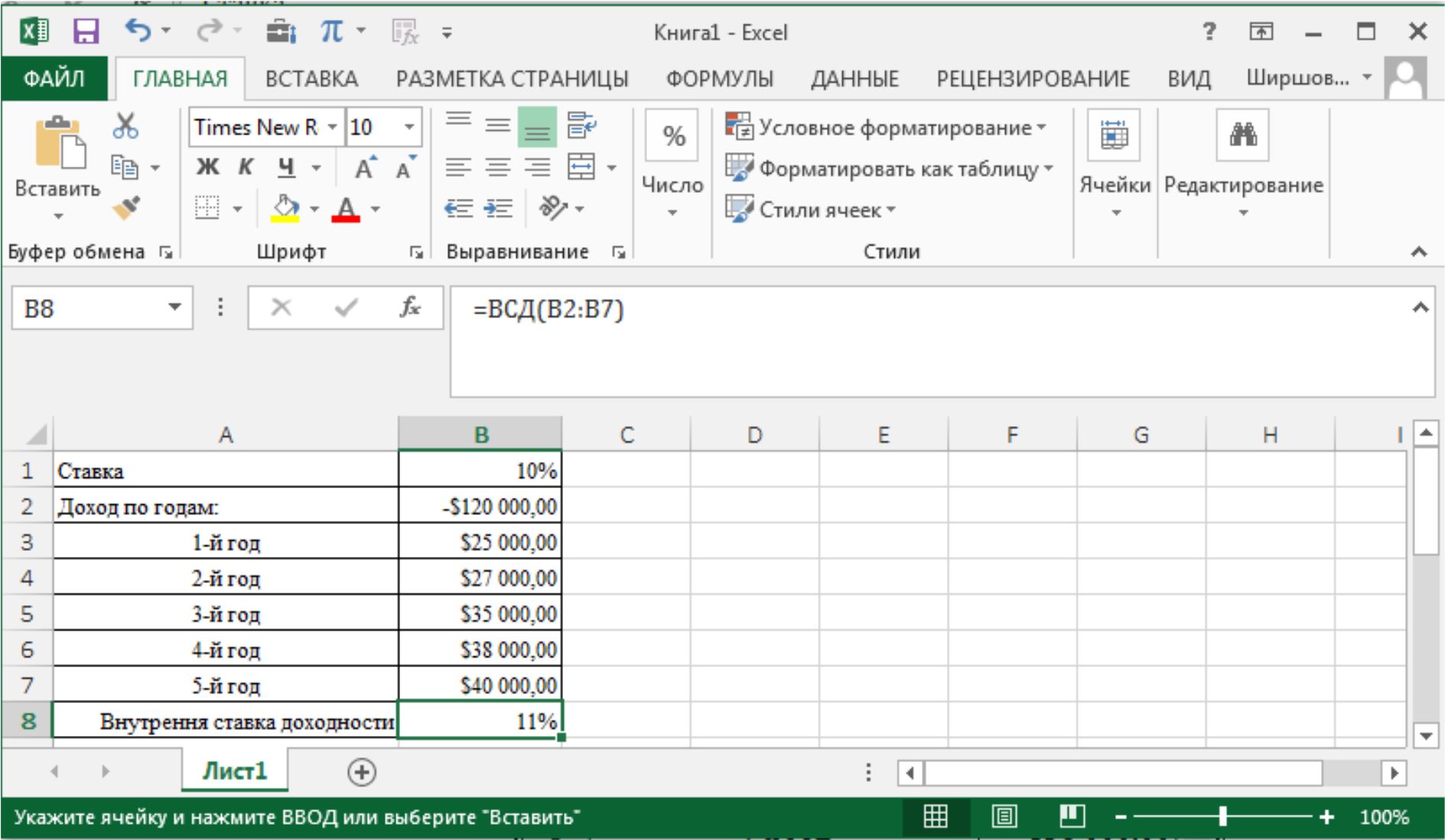

Задача : Предположим, что клиент согласился купить кондоминиум за 120000$. В течение следующих пяти лет он ожидает получить 25000$, 27000$, 35000$, 38000$ и 40000$ чистого рентного дохода. Определить внутреннюю скорость оборота капитала, если барьерная ставка равна 10 %.

Ответ : ПустьвсешестьзначенийбудутвведенывячейкиА1:А6 одноголиста. (Незабудьтеввестипервоначальноевложение 120000$ как отрицательноезначение). Тогдаформула =ВСД(А1:А6) возвратит внутреннююскоростьоборота, равную 11 %. Еслибарьернаяставка равна 10 %, можнорассматриватьпокупкукондоминиумакакхорошее вложение.

Рис. 6. Пример решения задачи по теме: «Функции для определения скорости оборота инвестиций»

Задания для самостоятельной работы

76. Предположим, что Вы хотите заняться ресторанным бизнесом. Вы оценили первоначальный взнос в 70000 руб. и ожидаете получить чистый доход в течение пяти лет в следующих размерах: 12000 руб., 15000 руб., 18000 руб., 21000 руб. и 26000 руб. Ячейки B1:B6 содержат следующие значения: -70000, 12000, 15000, 18000, 21000 и 26000 соответственно. Вычислите внутреннюю скорость оборота инвестиции после четырех лет.

77. На основе данных предыдущей задачи (74) вычислите внутреннюю скорость оборота после пяти лет.

78. На основе данных предыдущей задачи (74) вычислите внутреннюю скорость оборота после двух лет, используя аргумент прогноз равный 10 %.

79. Предположим, затраты по проекту составят 500 млн. руб. Ожидаемые доходы составят 50 млн. руб., 100 млн. руб., 300 млн. руб., 200 млн. руб. в течение последующих 4 лет. Оценить экономическую целесообразность проекта по скорости оборота инвестиций, если рыночная норма дохода 12 %.

80. Рассчитать внутреннюю скорость оборота инвестиции, если затраты по проекту составили 200 млн. руб., а ожидаемые доходы в последующие 5 лет составят соответственно: 40, 60, 80, 90 и 100 млн. руб. Оценить экономическую эффективность проекта, если рыночная норма дохода составляет 10 %.

81. Рассмотрим инвестицию размером 10 млн. руб. 1 июля 1998 года, которая принесет доходы: 2750 тыс. руб. 15 сентября 1998 года, 4250 тыс. руб. 1 ноября 1998, 5250 тыс. руб. 1 января 1999 года. Норма дисконтирования 9 %. Определить при каких рыночных условиях этот проект будет экономически целесообразен.

82. Предположим, что Вы занимаетесь рыболовным промыслом, и только-что завершили пятый год работы. Пять лет назад вы взяли 120 000 руб. под 10 процентов годовых для покупки лодки. Ваши годовые уловы принесли прибыль в 39 000 руб., 30 000 руб., 21 000 руб., 37 000 руб. и 46 000 руб. соответственно.

За эти годы Вы реинвестировали получаемую прибыль под 12 % годовых. Пусть на рабочем листе Ваш заем введен как – 120 000 в ячейку B1 и в ячейки B2:B6 введены значения Вашей прибыли за каждый год. Определить модифицированную внутреннюю скорость оборота за пять лет.

83. На основе данных из предыдущей задачи (80) определить модифицированную внутреннюю скорость оборота за три года.

84. На основе данных из предыдущей задачи (80) вычислить модифицированную внутреннюю скорость оборота за пять лет, если значение аргумента рставка равно 14 %.

85. Предположим, пять лет назад была взята ссуда в размере 1 млрд. руб. под 10 % годовых для финансирования проекта, прибыль по которому за эти годы составила: 100, 270, 450, 340 и 300 млн. руб. Эти деньги были реинвестированы под 12 % годовых. Найти модифицированную внутреннюю скорость оборота инвестиции.

3. Функции для расчета амортизации

В Excel имеется и группа функций для определения амортизации имущества различными методами. Эти функции позволяют рассчитывать амортизационные отчисления следующими методами:

–линейным;

–методом уменьшаемого остатка;

–методом суммы чисел лет срока полезного использования;

–методом списания стоимости пропорционально объемам производства.

Кроме того, можно рассчитать сумму амортизационных отчислений за несколько идущих подряд периодов амортизации, если для расчета амортизационных отчислений за каждый период используется метод уменьшающегося остатка.

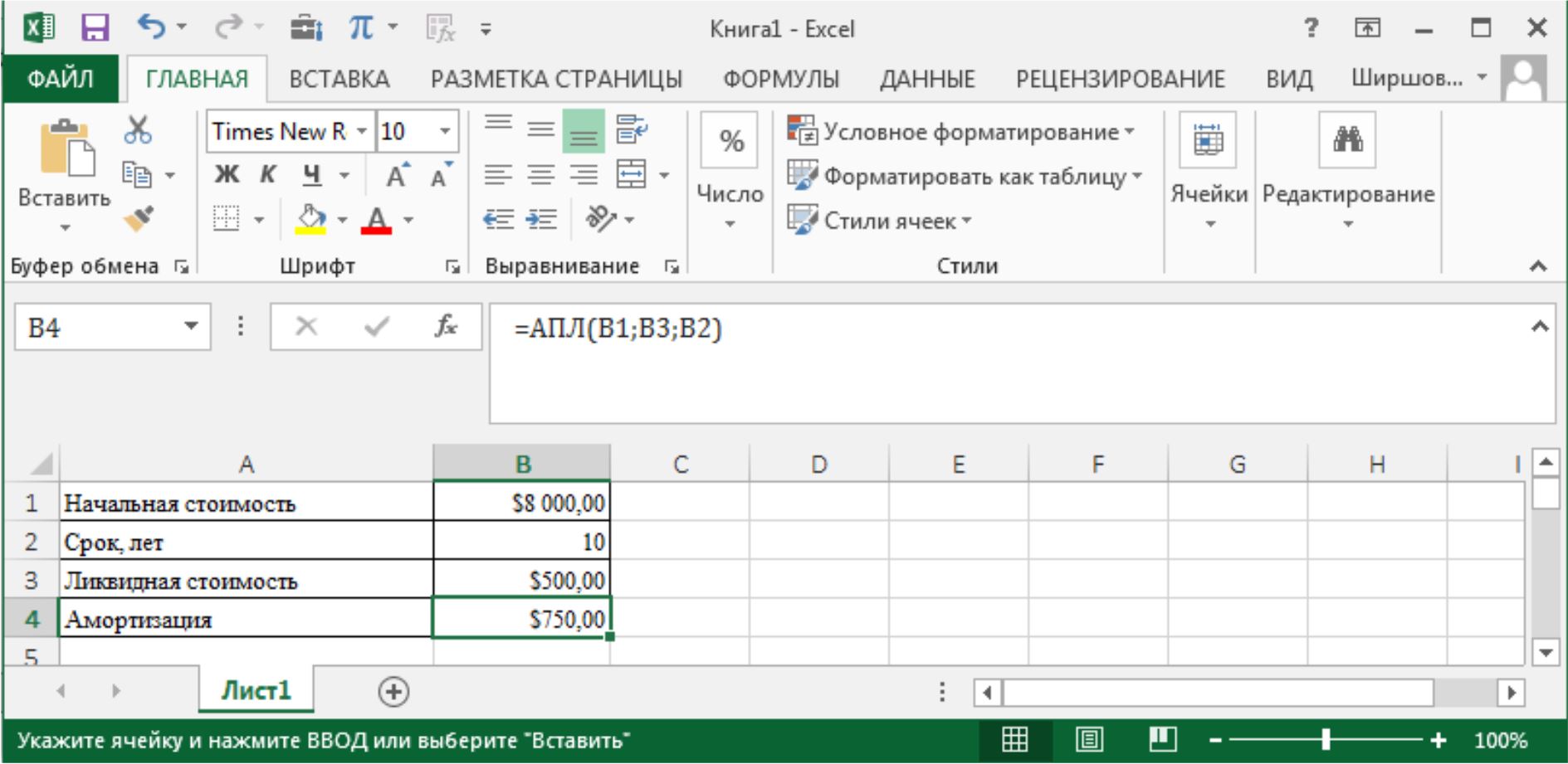

Задача : Определить амортизацию установки с начальной стоимостью 8000$, имеющей время жизни 10 лет и ликвидную стоимость 500$.

Ответ : = АПЛ (8000; 500; 10). За каждый год амортизация соста вляет 750$.

Рис. 7. Пример решения задачи по теме: «Функции для расчета амортизации»

Задания для самостоятельной работы

86. Определить величину амортизации установки с начальной стоимостью 8000 тыс. руб., имеющей время жизни 10 лет и ликвидную стоимость 500 тыс. руб., за первый и третий годы эксплуатации методом суммы чисел.

87. Используя данные из предыдущей задачи (84) рассчитать величину амортизации за первый, третий и последний годы эксплуатации методом постоянного учета амортизации.

88. Используя данные из предыдущей задачи (84) рассчитать величину амортизации за первый и третий годы эксплуатации методом двукратного учета амортизации.

89. Вычислить амортизацию за первый период имущества стоимостью 1000000$ с ликвидной стоимостью 100000$ и временем жизни шесть лет при семи месяцах в первом году.

90. Предположим, клиент приобрел имущество на сумму 15000$ в конце первого квартала текущего года и это имущество через пять лет будет иметь ликвидную стоимость 2000$. Определить амортизацию этого имущества за следующий год (с третьего по седьмой квартал его использования) методом двукратного учета и с коэффициентом учета 1,5.

91. Определить амортизацию установки с начальной стоимостью 15000$, имеющей время жизни три года и ликвидную стоимость 1250$ методом весовых коэффициентов за первый и третий год.

92. Предположим, Вы купили за 30 000 руб. грузовик, который имеет срок эксплуатации 10 лет, после чего оценивается в 7 500 руб. Определить снижение стоимости для каждого года эксплуатации.

93. Предположим, что предприятие приобрело новое оборудование. Оборудование стоит 2400 руб. и имеет срок эксплуатации 10 лет. Остаточная стоимость оборудования 300 руб. Определить величину амортизации за первый день, месяц, год. Результаты округлить до двух десятичных знаков после запятой.

94. Предположим, что предприятие приобрело новое оборудование.Оборудование стоит 1000000 руб. и имеет срок эксплуатации шесть лет. Остаточная стоимость оборудования 100000 руб. Определить величину амортизации за первый период эксплуатации оборудования.

95. Предположим, что предприятие приобрело новую машину. Машина стоит 2400 руб. и имеет срок службы 10 лет. Остаточная стоимость составляет 300 руб. Определить амортизацию за первый день, месяц, год. Результаты округляются до двух знаков после запятой.

96. На основании данных из предыдущей задачи (90), предположим, что машина за 2400 руб. была приобретена в середине первого квартала финансового года. Какая макроформула определяет амортизацию за первый финансовый год владения имуществом, причем налоговые законы ограничивают обесценивание 150 % по методу снижающегося остатка?

97. Если Вы купили грузовик за 30000 руб., который, имеет срок эксплуатации 10 лет, и остаточную стоимость 7500 руб., то чему будет равна годовая амортизация за первый и десятый год?

98. Предположим, что оборудование было куплено 19 августа 1993 года за 2400 руб. и имеет остаточную стоимость 300 руб. при 15 % амортизации. Первый период кончается 31 декабря 1993 года. Определить амортизацию оборудования за первый период.

99. Предположим, что оборудование было куплено 19 августа 1993 года за 2400 руб. и имеет остаточную стоимость 300 руб. при 15 % амортизации. Первый период кончается 31 декабря 1993 года. Определить амортизацию оборудования за первый период с учетом, что применяемый в вычислениях коэффициент амортизации зависит от периода амортизации имущества.

100. Определить накопленные суммы амортизации установки с начальной стоимостью 8000 тыс. руб., имеющей время жизни 10 лет и ликвидную стоимость 500 тыс. руб., к концу срока эксплуатации с переходом и без перехода на равномерный метод учета.

101. Токарный станок на фабрике стоит 130 тыс. руб., а к концу своего экономического времени эксплуатации (через 15 лет) будет стоить 4,8 тыс. руб. Определить суммы амортизации в различные моменты его срока службы (для 12 года и 12 месяца первого года).

102. Клиент вносит 2000 тыс. руб. в качестве единовременной суммы и добавляет 100 тыс. руб. в начале каждого месяца в течение пяти лет при месячной норме, равной 8 %. Вычислить стоимость капиталовложений в конце срока.

4. Финансовые функции по ценным бумагам

Финансовые инвестиции с целью получения дохода, сохранения и приумножения капитала являются обязательным видом деятельности в условиях рыночной экономики. Объект купли продажи на фондовом рынке – разнообразные виды ценных бумаг. В зависимости от формы представления капитала и способа выплаты дохода, ценные бумаги делятся на:

–долговые ценные бумаги (облигации, сертификаты и др.) – имеют фиксированную процентную ставку и являются обязательством выплатить капитальную сумму долга на определенную дату в будущем;

–недолговые бумаги (долевые ценные бумаги или акции) – непосредственная доля держателя в реальной собственности для получения дивидендов неограниченное время.

Прочие виды ценных бумаг являются производными.

Акции удостоверяют право владельца на долю в собственных средствах акционерных обществ, создаваемых посредством эмиссии акций. Выпуск акций обеспечивает увеличение уставного фонда предприятия, реализацию крупных инвестиционных проектов.

Для акций используются следующие виды цен:

–номинальная – указана на бланке акции, несет информационную нагрузку, характеризует долю уставного капитала в одной акции на момент учреждения общества (пропорционально номинальной цене акции выплачивается доля акционера при ликвидации акционерного общества);

–балансовая – отношение стоимости «чистых» активов к общему числу выпущенных акций;

–эмиссионная – цена продажи акции на первичном рынке ценных бумаг, может совпадать с номинальной или отклоняться от нее;

–ликвидационная – стоимость акции, выплачиваемая при ликвидации предприятия, может отличаться от балансовой;

–курс – котировка акции на вторичном рынке ценных бумаг.

Доходность акции имеет два источника:

–получение части распределяемой прибыли – дивиденда;

–дополнительный доход за счет продажи акций по цене, большей цены приобретения.

Акции не имеют установленного срока обращения, а дивиденды выплачиваются по мере успешной работы акционерного общества.

Акции делятся на: привилегированные и обыкновенные, вид акции отражается на ее доходности, определяет порядок начисления дивидендов. Размер дивиденда по привилегированным акциям фиксирован, он указывается при выпуске акций. Размер дивиденда по обыкновенным акциям устанавливается собранием акционеров и может быть увеличен или уменьшен.

Доходность акции – отношение годового дохода к инвестированным средствам, характеризует рентабельность капитала, вложенного в финансовые активы.

Текущая доходность акций называется рендитом или ставкой текущего дохода. Для привилегированных акций в каждый момент времени рендит зависит от текущего курса при заданном уровне дивидендной ставки.

Дополнительный доход или убыток по акции обусловлен изменением курса акции за период от момента ее покупки до момента продажи, выражается в процентах или в абсолютных единицах.

К долговым обязательствам относятся облигации, государственные займы, депозитные и сберегательные сертификаты банков, векселя. Эмитент долговых обязательств должен в определенный срок выплатить ссуду и проценты. Проценты выплачиваются равными долями на протяжении всего срока займа (по облигациям) либо единовременно при погашении ценной бумаги (по сертификатам).

Облигации являются ценными бумагами, выпускаются в обращение эмитентом – государством или корпорациями.

По способам выплаты дохода различают облигации:

–с фиксированной купонной ставкой; с плавающей купонной ставкой;

–с равномерно возрастающей купонной ставкой;

–с нулевым купоном (эмиссионный курс облигации ниже номинального, разница выплачивается в момент погашения облигации, процент не выплачивается);

–смешанного типа.

По характеру обращения облигации подразделяются на конвертируемые и обычные.

По сроку действия различают:

–краткосрочные (1-3 года);

–среднесрочные (3-7 лет);

–долгосрочные (7 – 30 лет);

–бессрочные (выплата процентов производится неопределенно долго). Периодическая выплата процентов по облигациям осуществляется по купонам с различной периодичностью (1 раз в квартал, в полугодие, год, в неопределенное заранее время).

Вексель – письменное долговое обязательство, дающее право его владельцу (векселедержателю) требовать при наступлении срока или досрочно с векселедателя уплаты указанной в нем суммы. Классы векселей можно выделить согласно следующим признакам:

– эмитент (государство, юридическое лицо, физическое лицо) – казначейский вексель, выпускаемый правительством, частный вексель во всех остальных случаях;

–обслуживаемая сделка – финансовые операции (обслуживание операций займа денег векселедателем у векселедержателя под определенный процент) и товарные операции (купля–продажа товаров); кредитор – векселедержатель покупает у векселедателя вексель по дисконтной цене, а через определенное время погашает долговое обязательство по номинальной цене, имея доход. Товарный вексель выступает как форма коммерческого кредита, представляемого друг другу предпринимателями;

– субъект, проводящий оплату по векселю – векселедатель, третье лицо (различают простые и переводные векселя).

Вложения в ценные бумаги требуют оценки рисков, которые косвенно связаны с длительностью действия долговых обязательств: чем больше срок погашения, тем более рискованны инвестиции. Кроме того, немаловажную роль играют параметры самой облигации – величина и периодичность купонной ставки.

Для сравнения облигаций с позиции риска финансовых вложений используются следующие показатели:

1) средний срок платежей – определяется как взвешенная арифметическая величина периодических купонных выплат и номинала в конце срока действия облигации;

2) средняя продолжительность платежей – учитывает временную ценность денег, при расчете показателя выполняется математическое дисконтирование потока денежных средств по купонным выплатам и погашение номинала в конце срока;

3) модифицированная средняя продолжительность платежей – отражает связь с рынком инвестиций, поскольку учитывает рыночную норму доходности. Используется как показатель эластичности цены (курса) облигации к изменению доходности облигации.

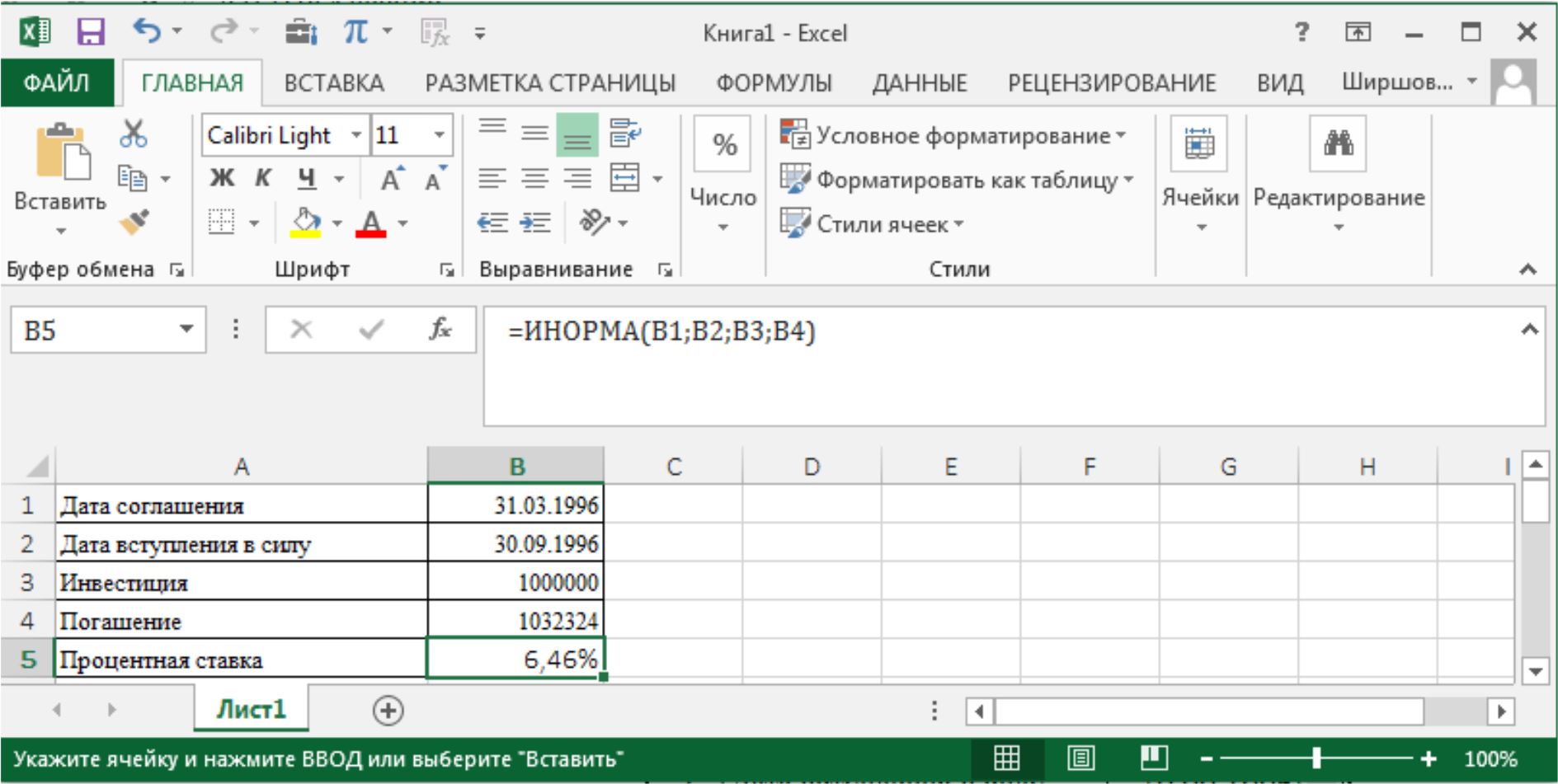

Пример : Определить размер процентной ставки для облигаций, имеющих дату сделки 31 марта 1996 и дату погашения 30 сентября 1996. Объем вложений при этом составляет 1000000$, и для него установлен выкуп в размере 1032324$, по умолчанию используется базис 30/360.

Ответ : =ИНОРМА(“31.03.96”; ”30.09.96”; 1000000; 1032324). Процентная ставка равна 6,46 %.

Рис. 8. Пример решения задачи по теме: «Финансовые функции по ценным бумагам»

Задания для самостоятельной работы

103. Определить цену облигации, имеющую дату сделки 31.03.1996 и дату погашения 31.07.1996. Процентная ставка составляет 5,75 %, выплата производится с полугодовой периодичностью. При этом годовой доход ценных бумаг 6,50 %, выкуп 100 и используется базис 30/360.

104. Рассчитать цену облигаций, выпущенных со сроком погашения 15.11.1999 года, доход от облигаций составляет 6,5 %, полугодовой купон 5,75 %, цена при погашении 100 руб., частота полугодовая, базис 30/360, дата соглашения 15.02.1991 года.

105. Определить процентную ставку (или процент скидки) для облигаций, имеющих дату сделки 15.06.1996, дату погашения 31.12.1996, цену 96,875 руб., выкуп 100 и используемый базис 30/360.

106. Облигации имеют дату сделки 15.02.1996, дату погашения 01.12.1996, процентную ставку 5,75 % с полугодовой периодичностью выплат, цену 99,2345 руб., выкуп 100 и используется базис 30/360. Определить годовой доход по облигации.

107. Казначейский чек имеет дату сделки 01.02.1996, дату погашения 01.07.1996 и процентную ставку 8,65. Определить доход по казначейскому чеку, который эквивалентен доходу по облигации.

108. Предположим, что облигации имеют дату сделки 01.01.1994, дату погашения 31.12.1999, выплаты по купонам производятся с полугодовой периодичностью, процентная ставка по купонам 8,5 %, доход 9,5 % и используется по умолчанию базис 30/360. Определить ежегодную длительность действия ценных бумаг с указанной периодичностью выплат по процентам.

109. Долговое обязательство казначейства выпускается на следующих условиях:

Дата выпуска 28 февраля 1993 года;

Дата соглашения 1 мая 1993 года;

Дата первой выплаты 31 августа 1993 года;

Ставка 10,0 %;

Номинал 1000 руб.;

Периодичность выплат полугодовая;

Базис для вычисления дней 30/360;

Вычислить накопленный доход (в Системе дат 1900).

110. Вексель выдан на следующих условиях:

Дата выпуска 1 апреля 1993 года;

Дата вступления в силу 15 июня 1993 года;

Ставка 10,0 %;

Номинал 1000 руб.;

Фактический/365 базис;

Вычислить накопленный доход (в Системе дат 1900).

111. Облигации выпущены на следующих условиях:

Дата соглашения (выпуска) 15 февраля 1993 года;

Дата вступления в силу 15 мая 1993 года;

Инвестиция 1000000 руб.;

Объем погашения 1 014 420 руб.;

Фактический базис;

Вычислить процент скидки на облигации (в Системе дат 1900).

112. Облигации выпущены на следующих условиях:

Дата соглашения (выпуска) 15 февраля 1993 года;

Дата вступления в силу 15 мая 1993 года;

Инвестиция 1000000 руб.;

Норма скидки 5,75 %;

Базис фактический/360;

Вычислить общую сумму, которая будет получена на дату вступления в силу (в Системе дат 1900).

113. Облигации выпущены на следующих условиях:

Дата соглашения 15 февраля 1991 года;

Дата вступления в силу 15 ноября 1999 года;

Полугодовой купон 5,75 %;

Доход 6,50 %;

Цена при погашении 100 руб.;

Полугодовая частота;

Базис 30/360;

Определить цену облигаций (в Системе дат 1900).

114. Облигации выпущены на следующих условиях:

Дата соглашения 15 февраля 1993 года;

Дата вступления в силу 1 марта 1993 года;

Норма скидки 5,25 %; цена при погашении 100 руб.;

Базис фактический/360;

Определить цену облигаций (в Системе дат 1900).

115. Облигации выпущены на следующих условиях:

Дата соглашения 15 февраля 1993 года;

Дата вступления в силу 13 апреля 1993 года;

Дата выпуска 11 ноября 1992 года;

Полугодовой купон 6,1 %;

Доход 6,1 %; базис 30/360;

Определить цену облигаций (в Системе дат 1900).

116. Облигации выпущены на следующих условиях:

Дата соглашения 15 февраля 1993 года;

Дата вступления в силу 10 июня 1993 года;

Цена 97,975 руб.;

Выкупная цена 100 руб.;

Фактический базис;

Определить норму скидки (в Системе дат 1900).

117. Облигации выпущены на следующих условиях:

Дата соглашения 15 февраля 1991 года;

Дата вступления в силу 15 ноября 1999 года;

Купон 5,75 %;

Цена 95,04287 руб.;

Цена при погашении 100 руб.;

Полугодовая частота;

Базис 30/360;

Определить доход от облигаций (в Системе дат 1900).

118. Облигации выпущены на следующих условиях:

Дата соглашения 15 февраля 1993 года;

Дата вступления в силу 1 марта 1993 года;

Цена 99,795 руб.;

Цена при погашении 100 руб.;

Базис фактический/360;

Определить доход по облигации (в Системе дат 1900).

119. Облигации выпущены на следующих условиях:

Дата соглашения 15 марта 1993 года;

Дата вступления в силу 3 ноября 1993 года;

Дата выпуска 8 ноября 1992 года;

Полугодовой купон 6,25 %;

Цена 100,0123 руб.;

Базис 30/360;

Определить доход по облигациям (в Системе дат 1900).

120. Чек казначейства выпущен на следующих условиях:

Дата соглашения 31 марта 1993 года;

Дата вступления в силу 1 июня 1993 года;

Норма скидки 9,14 %;

Определить эквивалентный облигации доход по казначейскому чеку (в Системе дат 1900).

121. Чек казначейства выпущен на следующих условиях:

Дата соглашения 31 марта 1993 года;

Дата вступления в силу 1 июня 1993 года;

Норма скидки 9 %;

Определить цену казначейского чека (в Системе дат 1900).

122. Чек казначейства выпущен на следующих условиях:

Дата соглашения 31 марта 1993 года;

Дата вступления в силу 1 июня 1993 года;

Цена 98,45 руб. на 100 руб. нарицательной стоимости;

Определить доход по казначейскому чеку (в Системе дат 1900).

123. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1993 года;

Дата вступления в силу 15 ноября 1994 года;

Полугодовые купоны;

Фактический базис.

Определить количество дней в периоде купона, который включает дату соглашения (в Системе дат 1900).

124. Облигации выпущены на следующих условиях:

Дата соглашения 6 сентября 1996 года;

Дата вступления в силу 12 сентября 1998 года;

125. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1993 года;

Дата вступления в силу 15 ноября 1994;

Полугодовые купоны; фактический базис;

Определить количество дней от начала периода купона до даты вступления в силу (в Системе дат 1900).

126. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1993 года;

Дата вступления в силу 15 ноября 1994 года;

Полугодовой купон; фактический базис;

Определить количество дней от даты соглашения до даты следующего купона (в Системе дат 1900).

127. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1993 года;

Дата вступления в силу 15 ноября 1994 года;

Полугодовой купон;

Фактический/фактический базис;

Установить дату следующего купона после даты соглашения (в Системе дат 1900).

128. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1993 года;

Дата вступления в силу 15 ноября 1994 года;

Полугодовой купон; фактический базис;

Установить предыдущую дату купона перед датой соглашения (в Системе дат 1900).

129. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1993 года;

Дата вступления в силу 15 ноября 1994 года;

Полугодовой купон; фактический базис;

Определить количество выплат по купонам (в Системе дат 1900).

130. Облигации выпущены на следующих условиях:

Дата соглашения 6 сентября 1996 года;

Дата вступления в силу 12 сентября 1998 года;

Полугодовой купон; фактический базис.

Определить количество выплат по купонам (в Системе дат 1900).

131. Облигации выпущены на следующих условиях:

Дата соглашения 1 января 1986 года;

Дата вступления в силу 1 января 1994 года;

8% купон; 9,0 % доход;

Периодичность полугодовая; фактический базис.

Установить продолжительность действия облигаций (в Системе дат 1900).

132. Облигации выпущены на следующих условиях:

Дата соглашения 1 января 1986 года;

Дата вступления в силу 1 января 1994 года;

Купон 8 %; доход 9 %;

Частота полугодовая; фактический базис.

Определить модифицированная длительность действия облигаций (в Системе дат 1900).

133. Облигации казначейства выпущены на следующих условиях:

Дата соглашения 11 ноября 1986 года;

Дата вступления в силу 1 марта 1999 года;

Дата выпуска 15 октября 1986 года;

Дата первого купона 1 марта 1987 года;

Купон 7,85 %; доход 6,25 %;

Стоимость при погашении 100 руб.;

Частота полугодовая; фактический базис.

Установить цену за 100 руб. нарицательной стоимости ценных бумаг для нерегулярного (короткого или длинного) первого периода (в Системе дат 1900).

134. Облигации выпущены на следующих условиях:

Дата соглашения 25 января 1991 года;

Дата вступления в силу 1 января 1996 года;

Дата выпуска 18 января 1991 года;

Дата первого купона 15 июля 1991 года;

Купон 5,75 %; цена 84,50 руб.;

Стоимость при погашении 100 руб.;

Частота полугодовая; 30-дневный базис.

Определить доход по ценным бумагам с нерегулярным (длинным или коротким) первым периодом.

135. Облигации выпущены на следующих условиях:

Дата соглашения 20 апреля 1987 года;

Дата вступления в силу 15 июня 1987 года;

Дата последней выплаты 24 декабря 1986 года;

Купон 3,75 %; цена 99,875 руб.;

Стоимость при погашении 100 руб.;

Частота полугодовая; 30-дневный базис.

Определить доход по ценным бумагам с нерегулярным (длинным или коротким) последним периодом.

136. Облигации выпущены на следующих условиях:

Дата соглашения 7 февраля 1987 года;

Дата вступления в силу 15 июня 1987 года;

Дата последней выплаты 15 октября 1986 года;

Купон 3,75 %; доход 4,05 %;

Стоимость при погашении 100 руб.;

Частота полугодовая; 30-дневный базис;

Установить цену на 100 руб. нарицательной стоимости ценных бумаг для нерегулярного (короткого или длинного) последнего периода купона.

137. Бескупонные облигации номиналом (инвестиция) –125000 руб. приобретены 6 сентября 1993 года с погашением 12 сентября 1996 года по цене 175000 руб. Определить годовую ставку дополнительного дохода (наращения).

138. Казначейские облигации приобретены 1 января 1996 года со скидкой 15,638 %. Дата погашения 10 декабря 1996 года. Определить эквивалентную ставку годового дохода.

139. Вексель выдан 6 сентября 1996 года на сумму 125000 руб., оплачен 12 сентября 1998 года с учетной ставкой 7 %. Рассчитать сумму к получению по векселю (его номинал).

140. Ценная бумага приобретена 6 сентября 1993 года по курсу 89 руб. с погашением 12 сентября 1997 года по курсу 100 руб. по учетной ставке. Определить величину учетной ставки, на основании представленных выше данных.