Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Ведомость выдачи материальных ценностей

на нужды учреждения (ОКУД 0504210)

Применяется — с 27 сентября 2020 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму ведомости выдачи материальных ценностей на нужды учреждения:

— в MS-Excel

Материалы по заполнению ведомости выдачи материальных ценностей на нужды учреждения:

— Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы ведомости выдачи материальных ценностей на нужды учреждения:

— ведомость выдачи материальных ценностей на нужды учреждения при формировании учетной политики с 2015 года до 27 сентября 2020 года

— ведомость выдачи материальных ценностей на нужды учреждения при формировании учетной политики с 2011 года до 2015 года

— ведомость выдачи материальных ценностей на нужды учреждения при формировании учетной политики с 2009 года до 2011 года

—————————————-

К документам первичного учета, широко применяемым органами местного самоуправления, государственной власти и другими госучреждениями, относят также ведомость выдачи материальных ценностей на нужды учреждения. Ее форма по ОКУД имеет номер 0504210.

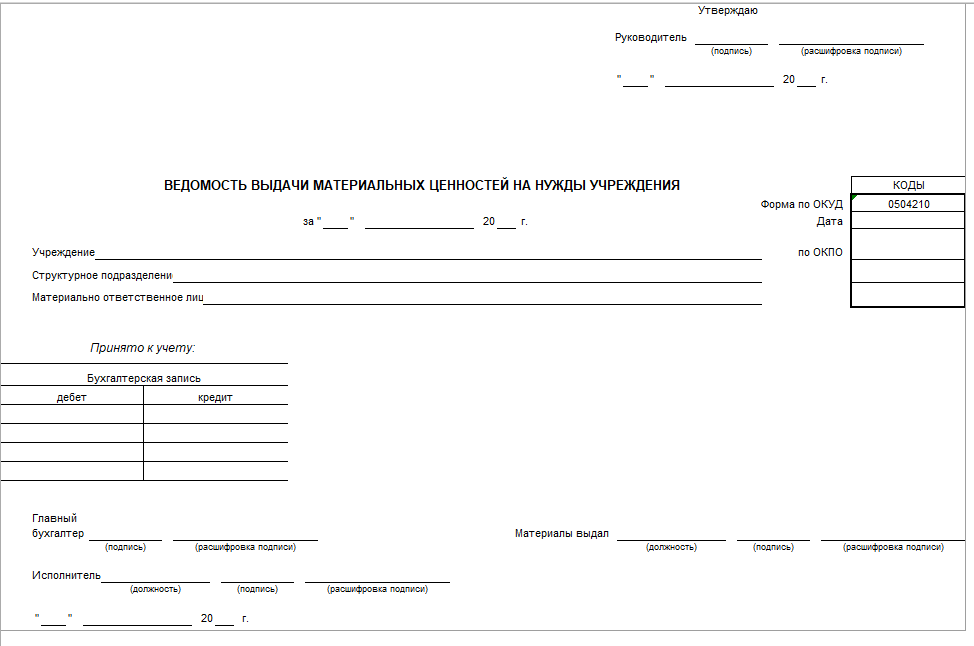

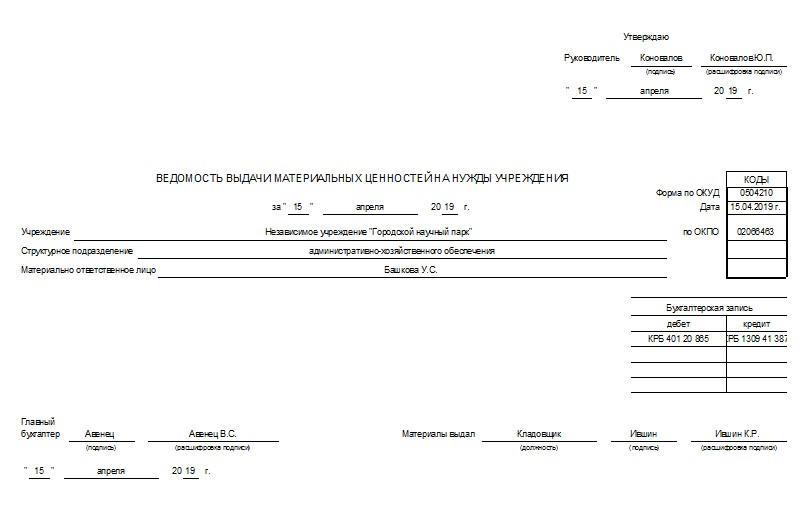

Данная форма в обязательном порядке утверждается руководителем предприятия с расшифровкой его подписи и проставлением даты. Выписывается ведомость на конкретное число, в шапке документа записывается название учреждения, затем его структурного подразделения и данные определенного материально ответственного лица.

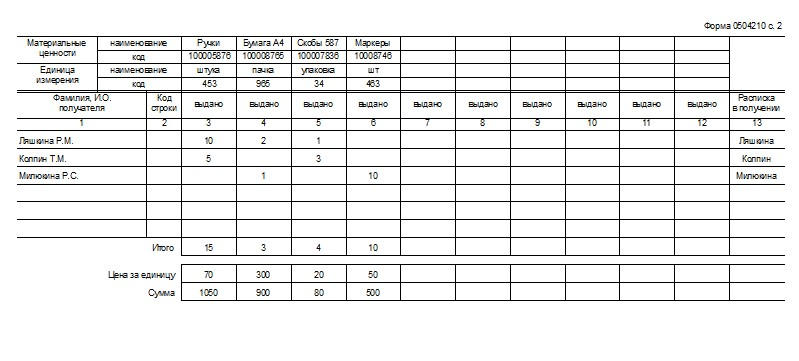

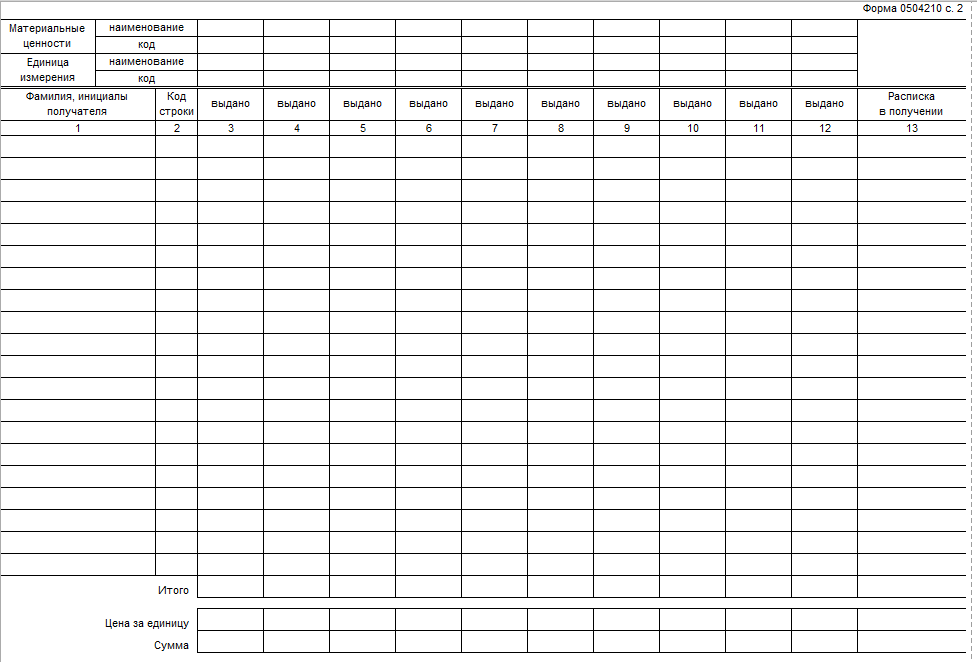

Что касается информации о материальных ценностях, то в табличной части ведомости необходимо указать их наименование и код, а также внести соответствующие данные о единицах их измерения. Ниже по форме необходимо указать фамилию получателя ценностей и его инициалы, поставить отметку о выдаче и расписку в получении.

Также необходимо вписать данные о количестве товара и его общей цене, записать корреспондирующие счета дебета и кредита. Документ не будет иметь юридической силы, если на нем не поставит подпись главный бухгалтер и лицо, занимающееся выдачей ценностей, а также непосредственный исполнитель.

Форма такого образца стала актуальной с июня 2015 года (предыдущая форма ОКУД для ведомости выдачи материальных ценностей, утвержденная в 2010 году, утратила свою юридическую силу). По сравнению со старой версией, новая имеет лишь незначительные редакционные поправки, однако на сегодняшний день необходимо применять только форму 0504210.

| (в ред. Приказа Минфина РФ от 15.06.2020 N 103н) | |||||||||||

| УТВЕРЖДАЮ | |||||||||||

| Руководитель | |||||||||||

| (подпись) | (расшифровка подписи) | ||||||||||

| « | « | 20 | г. | ||||||||

| ВЕДОМОСТЬ ВЫДАЧИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА НУЖДЫ УЧРЕЖДЕНИЯ |

|||||||||||

|

КОДЫ |

|||||||||||

| Форма по ОКУД |

0504210 |

||||||||||

| за « | « | 20 | г. | Дата | |||||||

| Учреждение | по ОКПО | ||||||||||

| Структурное подразделение |

|||||||||||

| Ответственное лицо |

|||||||||||

|

Принято к учету: |

|||||||||||

|

Бухгалтерская запись |

|||||||||||

|

дебет |

кредит |

||||||||||

| Главный бухгалтер |

Материалы выдал | ||||||||||

| (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) | |||||||

| Исполнитель | |||||||||||

| (должность) | (подпись) | (расшифровка подписи) | |||||||||

| « | « | 20 | г. | ||||||||

Частные организации могут сами разрабатывать и утверждать используемые в работе бланки. Они не обязаны пользоваться установленными образцами. В отличие от них, государственные учреждения работают только с официально утвержденными бланками. Никакие другие использовать им, как правило, не разрешается. Поэтому при необходимости оформления документа из этой статьи можно бесплатно скачать бланк ведомости на выдачу материальных ценностей и заполнить его. Вид этого бланка утвержден законодательно, а предназначен он для передачи материальных ценностей по хозяйственным, учебным или научным нуждам. По своей функции он напоминает накладную-требование.

Бланк и его заполнение

Официальная ведомость выдачи материальных ценностей на нужды учреждения выглядит следующим образом:

Весь документ состоит из 2-х страниц, на которых размещена необходимая информация:

1. Сначала указывают данные об организации, а также отдельном подразделении, которому необходимо получить некие материальные ценности. Кроме того, вносят информацию об ответственном лице.

2. Также на первой странице фиксируют бухгалтерские данные, касающиеся соответствующих счетов. Оформляют всю информацию в виде таблицы.

3. Второй лист содержит непосредственно данные о выдаваемых ценностях. Здесь приводят их подробное описание с указанием наименования и прочих характеристик, указывают стоимость. Также оформляют таблицу с подсчетом общего количества и цены.

4. Ведомость утверждает руководитель организации. Она обязательно должна быть им же подписана, без наличия подписи документ не будет иметь действия.

Также см. «Образец приказа на списание материальных ценностей».

Заполнять ведомость на выдачу материальных ценностей (скачать бланк формы 0504210 можно далее) в любом удобном виде. Допустимо оформление на компьютере или заполнение от руки, если используются уже готовые распечатанные бланки.

После заполнения ведомость передают в бухгалтерию учреждения, где её используют в качестве основания для внесения соответствующих записей в учетные документы предприятия.

С нашего сайта бесплатно скачать бланк ведомости на выдачу материальных ценностей на нужды учреждения (по 52н) можно по прямой ссылке здесь.

Альтернативный вариант

В качестве документа для списания ценностей можно использовать не только ведомость, но и соответствующий акт, форма которого тоже утверждена. Отличие между этими документами в том, что ведомость позволяет провести единовременное списание. В то время как при использовании акта необходимо разрешение специальной комиссии.

По способу заполнения бланки также похожи, за исключением того, что в акте еще необходимо упомянуть заключение комиссии.

Также см. «Образец акта списания материальных ценностей».

Формирование ведомости о выдаче материальных ценностей на нужды учреждения происходит в тех случаях, когда какие-либо товары или материалы переходят из ведения ответственного работника в руки другому сотруднику.

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

ФАЙЛЫСкачать пустой бланк ведомости выдачи материальных ценностей на нужды учреждения .xlsСкачать образец ведомости выдачи материальных ценностей на нужды учреждения .xls

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Кто формирует ведомость

В составлении ведомости участвуют два представителя организации: сотрудник, который выдает материальные ценности (кладовщик, завхоз и т.д.) и специалист бухгалтерского отдела, который занимается их списанием. После того, как они заполнят все необходимые строки и ячейки, ведомость передается на утверждение руководителю учреждения.

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Кто должен подписать документ

В ведомости должны стоять три подписи: директора учреждения, материально-ответственного сотрудника и бухгалтера. Своими автографами они свидетельствуют о том, что вся внесенная в документ информация верна. Готовый бланк следует проштамповать, но только в том случае, если организация, внутри которой он формируется, применяет в своей текущей деятельности печати или штампы.

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.