Ведомость амортизации основных средств является важным документом бухгалтерской отчетности, который нужен для того, чтобы организация объективно представляла как величину начисленной амортизации по основным средствам, так и их перемещение. О том, что важно помнить при составлении такого документа, пойдет речь в статье.

Для чего необходима ведомость учета и амортизации основных средств?

В бухгалтерском учете организации целесообразно предусмотреть специальную форму для фиксации сведений о наличии и движении основных средств. Таковой выступает ведомость учета основных средств и амортизации. По своему характеру такая ведомость является бухгалтерским регистром.

Для малых предприятий разработана универсальная форма такой ведомости (форма № 1МП). Она является рекомендованной, т. е. императивно законодатель не обязывает фирмы применять ее. Вместе с тем любая организация на практике может взять такую форму за основу и разработать самостоятельно свой внутренний шаблон ведомости.

Скачать форму № 1МП вы можете на нашем сайте по ссылке ниже:

Скачать форму № 1МП

Эксперты КонсультантПлюс предлагают образец заполнения ведомости учета основных средств, начисленных амортизационных отчислений (форма № В-1), предназначенный для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета. Если у вас нет доступа к К+, получите его бесплатно на временной основе и переходите к документу.

Далее будут рассмотрены основные моменты, касающиеся заполнения ведомости по форме № 1МП, однако, поскольку эта форма не носит обязательного характера, на практике возможны отступления от рассматриваемого шаблона.

Корректное заполнение такой ведомости в части амортизационных отчислений крайне важно, поскольку далее итоговые значения амортизации из рассматриваемого документа фирма переносит в ведомость учета производственных издержек.

ВАЖНО! Специалистам не следует забывать, что расчет амортизации также влияет на итоговую стоимость ОС, отраженную в балансе, поскольку в балансе ОС отражается по остаточной стоимости, т. е. за вычетом амортизации.

Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации.

О методах начисления амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Какие моменты при формировании ведомости следует помнить составителям?

Заполнение рассматриваемой ведомости не является сложной задачей для профессионалов. Вместе с тем ряд правил соблюдать необходимо.

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Сама ведомость состоит из 2 подразделов: счет 01 «ОС» и счет 02 «Амортизация по ОС».

В 1-м подразделе ведомости составители отражают следующие сведения:

- наименование объекта;

- его первоначальная стоимость;

- факт движения объекта (и документ, подтверждающий данный факт), к примеру, ввод в эксплуатацию, продажа или факт начисления амортизации по объекту.

Во 2-м подразделе, посвященном отражению сведений об амортизации, следует указать:

- норму амортизации по конкретному объекту;

- ежемесячную величину амортизации;

- сумму начисленной амортизации по данному объекту за определенный месяц;

- остаточную стоимость объекта за вычетом определенной и указанной выше амортизации.

После внесения всех необходимых сведений в рассматриваемую ведомость подсчитываются обороты за период, после чего последней строкой выводятся итоговые значения.

Подробнее о существующих методах амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

ВАЖНО! Кроме того, составителям следует помнить, что в ведомости компании нужно отдельно отразить сведения по объектам ОС, которые требуются фирме для последующего предоставления в аренду либо с целью осуществления вложений.

Итоги

Ведомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации. Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета. Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации.

Приложение 2

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

См. данную форму в MS-Excel.

┌───────┐

Форма N В-1 по ОКУД │0720301│

└───────┘

ВЕДОМОСТЬ

УЧЕТА ОСНОВНЫХ СРЕДСТВ, НАЧИСЛЕННЫХ АМОРТИЗАЦИОННЫХ

ОТЧИСЛЕНИЙ (ИЗНОСА)

ЗА _________________ 19__ Г.

|

N п / п |

Вид основных средств, активов |

Краткая характеристика (шифр амортизации) |

Остаток на начало отчетного года (периода) |

Движение основных средств (счет 01) |

Амортизация основных средств (счет 02) |

||||||||||||||||

|

дебет (приход) |

кредит (расход) |

остаток на конец отчетного периода |

применяемая месячная норма в % |

сумма начисления |

|||||||||||||||||

|

количество |

сумма (первоначальная стоимость) |

дата, номер документа |

количество |

сумма (первоначальная стоимость) |

изменение оценки |

дата, номер документа |

количество |

сумма (первоначальная стоимость) |

причина выбытия |

за месяц |

с начала года до отчетного месяца |

на 1-е число текущего года (периода) |

|||||||||

|

итого |

в том числе недоамортизированная стоимость |

количество |

сумма |

по норме |

50% от стоимости |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

Ведомость начисления амортизации

Файл текстовой версии: 12,0 кб

Открыть документ в галерее:

Текст документа:

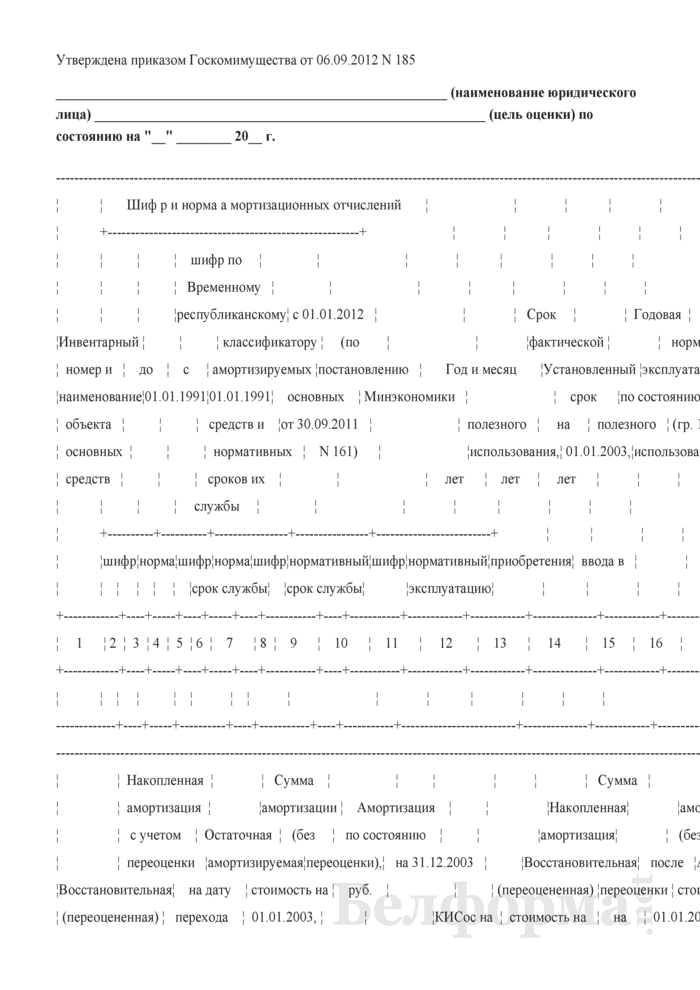

Утверждена приказом Госкомимущества от 06.09.2012 N 185

_________________________________________________________ (наименование юридического лица) _________________________________________________________ (цель оценки) по состоянию на «__» ________ 20__ г.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

¦ ¦ Шиф р и норма а мортизационных отчислений ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------------------------------+ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ шифр по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ Временному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦республиканскому¦ с 01.01.2012 ¦ ¦ ¦ Срок ¦ ¦ Годовая ¦ ¦

¦Инвентарный ¦ ¦ ¦ классификатору ¦ (по ¦ ¦ ¦фактической ¦ ¦ норма ¦ ¦

¦ номер и ¦ до ¦ с ¦ амортизируемых ¦постановлению ¦ Год и месяц ¦Установленный ¦эксплуатации¦ Остаточный ¦амортизации¦ Способ ¦

¦наименование¦01.01.1991¦01.01.1991¦ основных ¦ Минэкономики ¦ ¦ срок ¦по состоянию¦ срок ¦ (100 / ¦начисления ¦

¦ объекта ¦ ¦ ¦ средств и ¦от 30.09.2011 ¦ ¦ полезного ¦ на ¦ полезного ¦ (гр. 14 x ¦амортизации¦

¦ основных ¦ ¦ ¦ нормативных ¦ N 161) ¦ ¦использования,¦ 01.01.2003,¦использования,¦ х %) ¦ ¦

¦ средств ¦ ¦ ¦ сроков их ¦ ¦ ¦ лет ¦ лет ¦ лет ¦ ¦ ¦

¦ ¦ ¦ ¦ службы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +----------+----------+----------------+----------------+-------------------------+ ¦ ¦ ¦ ¦ ¦

¦ ¦шифр¦норма¦шифр¦норма¦шифр¦нормативный¦шифр¦нормативный¦приобретения¦ ввода в ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦срок службы¦ ¦срок службы¦ ¦эксплуатацию¦ ¦ ¦ ¦ ¦ ¦

+------------+----+-----+----+-----+----+-----------+----+-----------+------------+------------+--------------+------------+--------------+-----------+-----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦

+------------+----+-----+----+-----+----+-----------+----+-----------+------------+------------+--------------+------------+--------------+-----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------+----+-----+----------+----+-----------+----+-----------+-------------------------+--------------+------------+--------------+-----------+------------

-------------------------------------------------------------------------------------------------------------------------------------------------------

¦ ¦ Накопленная ¦ ¦ Сумма ¦ ¦ ¦ ¦ ¦ ¦ Сумма ¦

¦ ¦ амортизация ¦ ¦амортизации ¦ Амортизация ¦ ¦ ¦Накопленная¦ ¦амортизации¦

¦ ¦ с учетом ¦ Остаточная ¦ (без ¦ по состоянию ¦ ¦ ¦амортизация¦ ¦ (без ¦

¦ ¦ переоценки ¦амортизируемая¦переоценки),¦ на 31.12.2003 ¦ ¦Восстановительная¦ после ¦Амортизируемая¦переоценки)¦

¦Восстановительная¦ на дату ¦ стоимость на ¦ руб. ¦ ¦ ¦ (переоцененная) ¦переоценки ¦ стоимость на ¦ на ¦

¦ (переоцененная) ¦ перехода ¦ 01.01.2003, ¦ ¦ ¦КИСос на ¦ стоимость на ¦ на ¦ 01.01.2004, ¦31.12.2004,¦

¦ стоимость на +---------------+ руб. (гр. +------------+-------------------+01.01.2004¦ 01.01.2004, руб.¦01.01.2004,¦руб. (гр. 20 х¦ годовая, ¦

¦ 01.01.2003, руб.¦ ¦сумма, руб.¦ 17 - гр. 19) ¦ годовая, ¦ сумма, ¦ % ¦ ¦(гр. 17 x гр. 24)¦ руб. (гр. ¦ x гр. 24) ¦ руб. (гр. ¦

¦ ¦ % ¦ (гр. 17 x ¦ ¦ руб. (гр. ¦руб. (гр.¦(гр. 22 /¦ ¦ ¦ 25 x гр. ¦ ¦ 27 x гр. ¦

¦ ¦ ¦х гр. 18) /¦ ¦ 20 x гр. ¦19 + гр. ¦гр. 17) х¦ ¦ ¦ 23 / 100) ¦ ¦ 15 / 100) ¦

¦ ¦ ¦ / 100 ¦ ¦ 15 / 100) ¦ 21) ¦ 100 ¦ ¦ ¦ ¦ ¦ ¦

+-----------------+---+-----------+--------------+------------+---------+---------+----------+-----------------+-----------+--------------+-----------+

¦ 17 ¦18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦ 26 ¦ 27 ¦ 28 ¦

+-----------------+---+-----------+--------------+------------+---------+---------+----------+-----------------+-----------+--------------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------------------+---+-----------+--------------+------------+---------+---------+----------+-----------------+-----------+--------------+------------

-------------------------------------------------------------------------------------------------------------------------------------------------------

¦ Накопленная ¦ ¦ ¦ ¦Накопленная¦ ¦ Начислено ¦ Накопленная ¦ ¦ ¦

¦ амортизация ¦ ¦ ¦ ¦амортизация¦ ¦амортизации¦ амортизация ¦ Остаточная ¦ ¦

¦ на 31.12.2004 ¦ ¦ ¦ ¦ после ¦Амортизируемая¦ за ___ ¦ на дату оценки ¦ стоимость ¦ ¦

+----------------------+ ¦ ¦Восстановительная¦ переоценки¦ стоимость на ¦ месяцев +----------------------+ на "__" ¦ ¦

¦ ¦ ¦ См. ¦КИСос на ¦ (переоцененная) ¦ на ¦ 01.01.20__, ¦ 20__, руб.¦ ¦ ¦____ 20__ г.,¦ ¦

¦сумма, руб.¦ % (гр. ¦примечание¦01.01.20__¦ стоимость на ¦01.01.20__,¦ руб. ¦ (гр. 35 x ¦сумма, руб.¦ % (гр. ¦руб. (гр. 33 ¦Примечание¦

¦ (гр. 26 + ¦ 29 / гр. ¦ ¦ ¦ 01.01.20__, руб.¦ руб. ¦(гр. 27 x гр. ¦ х гр. 15 /¦ (гр. 34 + ¦ 37 / гр. ¦ - гр. 37) ¦ ¦

¦ + гр. 28) ¦ 25) x 100¦ ¦ ¦(гр. 25 x гр. 32)¦ (гр. 33 x ¦ 32) ¦ 100 / 12 x¦ гр. 36) ¦ 33 x 100)¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ х гр. 30 /¦ ¦ х ___ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ /100) ¦ ¦ месяцев) ¦ ¦ ¦ ¦ ¦

+-----------+----------+----------+----------+-----------------+-----------+--------------+-----------+-----------+----------+-------------+----------+

¦ 29 ¦ 30 ¦ 31 ¦ 32 ¦ 33 ¦ 34 ¦ 35 ¦ 36 ¦ 37 ¦ 38 ¦ 39 ¦ 40 ¦

+-----------+----------+----------+----------+-----------------+-----------+--------------+-----------+-----------+----------+-------------+----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------------+----------+----------+----------+-----------------+-----------+--------------+-----------+-----------+----------+-------------+-----------

Руководитель ___________________ ________________________________

(подпись) (инициалы, фамилия)

М.П.

Главный бухгалтер _______________ ________________________________

(подпись) (инициалы, фамилия)

Примечания:

1. В настоящую Форму могут быть внесены изменения и дополнения, связанные со спецификой начисления амортизации.

2. При расчете годовой нормы амортизации используется плавающее количество знаков после запятой, на печать выводится не менее шести знаков после запятой.

3. В случае если юридическое лицо перешло на новую амортизационную политику с 01.01.2002, то в графах 12, 13, 14 и так далее указываются данные начиная с 01.01.2002.

4. Графа 31 заполняется каждый последующий год, в котором проводилась переоценка, по аналогии заполнения граф 24-30.

5. Графы 32-38 заполняются по состоянию на текущий год.

6. Указываются сведения о неначислении амортизации, иные сведения.

Приложения к документу:

- Ведомость начисления амортизации.pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Ведомость непригодных к дальнейшему использованию комплектующих изделий воздушного судна (авиационного двигателя), содержащих драгоценные металлы и камни

- Ведомость непригодных к дальнейшему использованию комплектующих изделий воздушного судна (авиационного двигателя), содержащих драгоценные металлы и камни

- Ведомость непригодных к дальнейшему использованию комплектующих изделий воздушного судна (авиационного двигателя), содержащих черные и цветные металлы

- Ведомость объемов и стоимости работ

- Ведомость объемов работ и расхода ресурсов

- Ведомость оперативного (количественного) учета движения отдельных предметов в составе оборотных средств, находящихся в эксплуатации. Форма № 412

- Ведомость определения прироста живой массы (Форма 307-АПК)

- Ведомость отвесов (на автоматических весах) (Форма № ЗПП-171а)

- Ведомость отвесов (на автомобильных весах) (Форма № ЗПП-171б)

- Ведомость отгруженной (отпущенной) готовой продукции (Форма № П-20 (хлеб))

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

Амортизация — это процесс перенесения стоимости объектов основных средств (далее — ОС) на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ, услуг (п. 4 Инструкции N 37/18/6).

Объектами начисления амортизации являются числящиеся на балансе организации ОС, как используемые, так и не используемые в предпринимательской деятельности (п. 11 Инструкции N 37/18/6).

Амортизация по объектам ОС, как правило, начисляется ежемесячно до полного перенесения стоимости объекта или его выбытия одним из следующих способов:

— линейным;

— нелинейным;

— производительным способом (ч. 1 п. 32 Инструкции N 37/18/6).

Организации самостоятельно выбирают способ начисления амортизации по объектам ОС. При этом учитывая, что нелинейный способ расчета амортизации не применяется по отношению к объектам:

— не используемым в предпринимательской деятельности (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6);

— бюджетных организаций (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6);

— поименованным в п. 41 Инструкции N 37/18/6.

Рассмотрим каждый из способов начисления амортизации по ОС.

Начнем с линейного способа, который заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы (НСС) или срока полезного использования (СПИ) объекта ОС (п. 38 Инструкции N 37/18/6).

Для того чтобы рассчитать сумму амортизации линейным способом, можно использовать один из двух вариантов (ч. 1 п. 31 и 39 Инструкции N 37/18/6):

— исходя из годовой или месячной нормы амортизации в процентах;

— без использования нормы амортизации.

Внимание!

Выбранный на текущий год вариант расчета амортизации закрепляется в учетной политике (п. 6 — 8 ст. 9 Закона N 57-З, ч. 1 п. 31 Инструкции N 37/18/6).

Вариант 1. Исходя из годовой или месячной нормы амортизации в процентах

Он предусматривает умножение амортизируемой стоимости объекта ОС на норму амортизации (п. 39 Инструкции N 37/18/6).

Способ 1. С помощью годовой нормы амортизации.

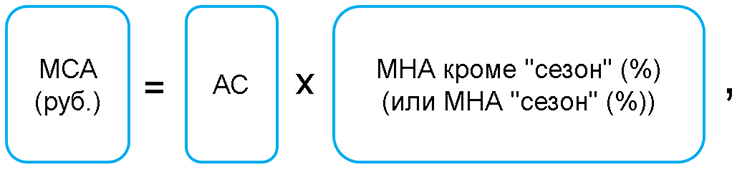

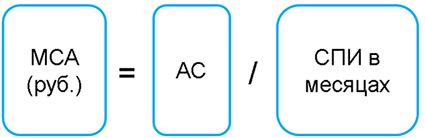

Ежемесячная сумма амортизации ОС, в т.ч. при их сезонном использовании, рассчитывается по формуле (п. 30, ч. 3 п. 32, п. 39 Инструкции N 37/18/6):

где МСА (руб.) — месячная сумма амортизации в рублях;

АС — амортизируемая стоимость объекта ОС;

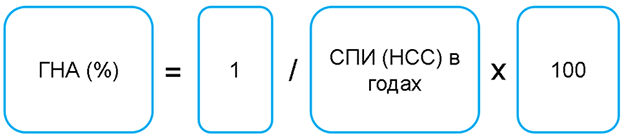

ГНА (%) — годовая норма амортизации в процентах.

Годовая норма амортизации в процентах рассчитывается по формуле (ч. 2 п. 27, п. 28 Инструкции N 37/18/6):

Способ 2. С помощью месячной нормы амортизации.

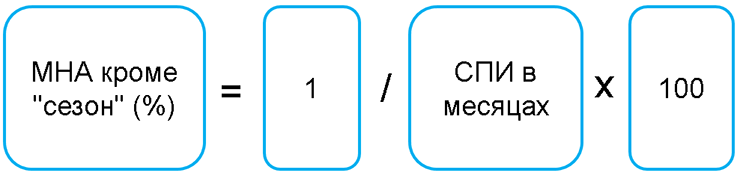

Формула расчета ежемесячной суммы амортизации имеет следующий вид (п. 29, 39 Инструкции N 37/18/6):

где МНА кроме «сезон» (%) — месячная норма амортизации в процентах (кроме ОС сезонного использования);

МНА «сезон» (%) — месячная норма амортизации в процентах по ОС сезонного использования.

Месячная норма амортизации в процентах (кроме ОС сезонного использования) рассчитывается по формуле (п. 29 Инструкции N 37/18/6):

Месячная норма амортизации в процентах по ОС сезонного использования рассчитывается по формуле (п. 30 Инструкции N 37/18/6):

Внимание!

Годовая и месячная нормы амортизации в процентах округляются с точностью до двух знаков после запятой, а при компьютерной обработке информации — не менее чем до шести знаков после запятой (ч. 2 п. 31 Инструкции N 37/18/6).

Пример 1. Расчет амортизации исходя из ее нормы

Первоначальная стоимость ОС, используемого в предпринимательской деятельности круглый год, составляет 50 тыс. руб., а СПИ — 7 лет.

Рассчитаем месячную сумму амортизации по ОС в первом году СПИ объекта:

1) годовая норма амортизации равна 14,285714% (1/7 лет x 100);

2) месячная норма амортизации — 1,190476% (14,285714% / 12 мес.);

3) ежемесячная сумма амортизационных отчислений — 595,24 руб. (50 тыс. руб. x 1,190476%).

Если условия расчета не поменяются (приложения 2 и 4 к Инструкции N 37/18/6), годовая сумма амортизации ОС в каждом году СПИ объекта составит:

| Год эксплуатации | Норма амортизационных отчислений (годовая), % <*> (1/7 лет x 100) | Сумма амортизации (годовая), руб. (50 тыс. руб x гр. 2) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 4 предыдущей строки + гр. 3) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (50 тыс. руб. — гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 14,285714 | 7142,86 | 7142,86 | 42857,14 |

| 2-й | 14,285714 | 7142,86 | 14285,72 | 35714,28 |

| 3-й | 14,285714 | 7142,86 | 21428,58 | 28571,42 |

| 4-й | 14,285714 | 7142,86 | 28571,44 | 21428,56 |

| 5-й | 14,285714 | 7142,86 | 35714,30 | 14285,70 |

| 6-й | 14,285714 | 7142,86 | 42857,16 | 7142,84 |

| 7-й | 14,285714 | 7142,84 | 50000 | — |

| Итого: | — | 50000 | — | — |

———————————

<*> Отметим, что годовые нормы амортизации ОС в первом и каждом из следующих лет его эксплуатации у одного балансодержателя (собственника) должны совпадать. Отклонения возможны в случаях изменения условий эксплуатации ОС, других изменений порядка начисления амортизации вне зависимости от причин таких изменений ( п. 38 Инструкции N 37/18/6).

Вариант 2. Без использования нормы амортизации в процентах

Он предусматривает распределение амортизируемой стоимости на срок амортизации ОС (п. 39 Инструкции N 37/18/6). Амортизируемая стоимость ОС на начало каждого года устанавливается по остаточной стоимости этого ОС и распределяется на остаточный СПИ (НСС), который на начало каждого следующего года уменьшается на 1 год (или 12 месяцев, если СПИ установлен в месяцах).

По используемым в предпринимательской деятельности ОС со СПИ в годах, а также по ОС, не используемым в таковой, в т.ч. сезонного использования, ежемесячная сумма амортизационных отчислений рассчитывается по формуле (п. 30, 39 Инструкции N 37/18/6):

Если по используемому в предпринимательской деятельности ОС (кроме ОС сезонного использования) СПИ установлен в месяцах, ежемесячная сумма амортизации рассчитывается по формуле (п. 39 Инструкции N 37/18/6):

Пример 2. Расчет амортизации исходя из месячной суммы

Первоначальная стоимость ОС, используемого в предпринимательской деятельности круглый год, составляет 50 тыс. руб., а СПИ — 7 лет.

Месячная сумма амортизации по ОС в первом году его СПИ составит:

1) годовая сумма амортизации — 7142,86 руб. (50 тыс. руб. / 7 лет);

2) месячная сумма амортизационных отчислений — 595,24 руб. (7142,86 / 12 мес.).

Если условия расчета не изменятся (приложения 2 и 4 к Инструкции N 37/18/6), годовая сумма амортизации ОС в каждом году СПИ объекта составит:

| Год эксплуатации | Остаточный СПИ (в годах) (гр. 2 предыдущей строки — 1) | Сумма амортизации (годовая), руб. (в первый год: (50 тыс. руб. / гр. 2); в остальные года — (гр. 5 предыдущей строки / гр. 2)) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 4 предыдущей строки + гр. 3) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (50 тыс. руб. — гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 7 | 7142,86 | 7142,86 | 42857,14 |

| 2-й | 6 | 7142,86 | 14285,72 | 35714,28 |

| 3-й | 5 | 7142,86 | 21428,58 | 28571,42 |

| 4-й | 4 | 7142,86 | 28571,44 | 21428,56 |

| 5-й | 3 | 7142,85 | 35714,29 | 14285,71 |

| 6-й | 2 | 7142,86 | 42857,15 | 7142,85 |

| 7-й | 1 | 7142,85 | 50000 | 0 |

| Итого: | — | 50000 | — | — |

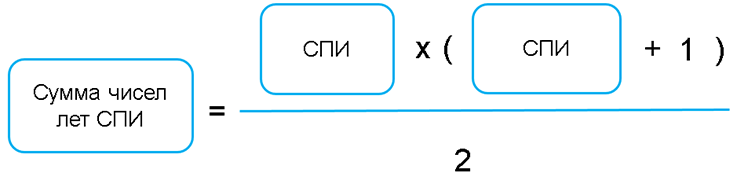

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования (СПИ) объекта ОС. При нелинейном способе используются следующие методы начисления амортизации:

— обратный метод суммы чисел лет;

— прямой метод суммы чисел лет;

— метод уменьшаемого остатка (ч. 2 п. 37, п. 40 Инструкции N 37/18/6).

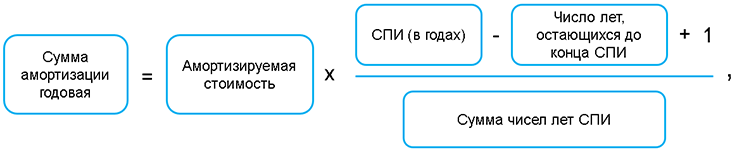

При применении обратного метода суммы чисел лет сумма амортизационных отчислений (годовая) определяется по формуле (ч. 5 п. 42 Инструкции N 37/18/6):

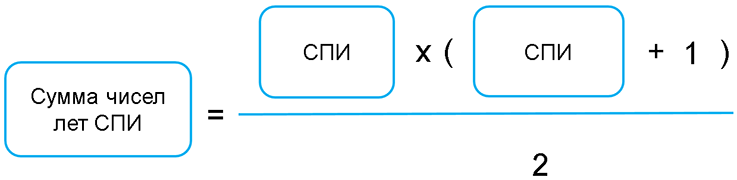

где сумма чисел лет СПИ определяется по формуле (ч. 3 п. 42 Инструкции N 37/18/6):

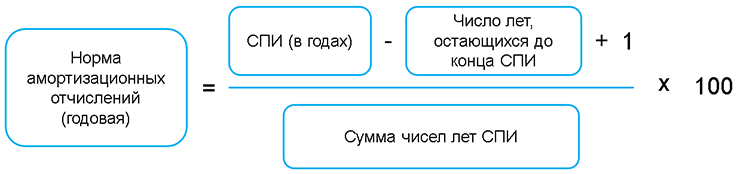

Норма амортизационных отчислений (годовая) определяется в процентах по формуле:

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации обратным методом суммы чисел лет

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— СПИ — 5 лет;

— производить начисление амортизации обратным методом суммы чисел лет.

Сумма чисел лет СПИ = (5 x (5 + 1)) / 2 = 15.

Расчет годовой суммы амортизации представлен в таблице.

| Год эксплуатации | Число лет, остающихся до конца СПИ | Норма амортизационных отчислений (годовая), %

((5 лет — гр. 2 + 1) / 15 x 100) |

Сумма амортизации (годовая), руб.

(60000 руб. x гр. 3) |

Сумма накопленной амортизации с начала срока эксплуатации, руб.

(гр. 5 предыдущей строки + гр. 4) |

Остаточная стоимость по окончании каждого года эксплуатации, руб.

(60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 5 | 6,666667 | 4000 | 4000 | 56000 |

| 2-й | 4 | 13,333333 | 8000 | 12000 | 48000 |

| 3-й | 3 | 20 | 12000 | 24000 | 36000 |

| 4-й | 2 | 26,666667 | 16000 | 40000 | 20000 |

| 5-й | 1 | 33,333333 | 20000 | 60000 | 0 |

| ИТОГО | x | x | 60000 | x | x |

При использовании прямого метода суммы чисел лет сумма амортизационных отчислений (годовая) определяется по формуле (ч. 2 п. 42 Инструкции N 37/18/6):

где сумма чисел лет СПИ определяется по формуле (ч. 3 п. 42 Инструкции N 37/18/6):

Норма амортизационных отчислений (годовая) определяется в процентах по формуле:

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации прямым методом суммы чисел лет

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— СПИ — 5 лет;

— производить начисление амортизации прямым методом суммы чисел лет.

Сумма чисел лет СПИ = (5 x (5 + 1)) / 2 = 15.

Расчет годовой суммы амортизации представлен в таблице.

| Год эксплуатации | Число лет, остающихся до конца СПИ | Норма амортизационных отчислений (годовая), %

(гр. 2 / 15 x 100) |

Сумма амортизации (годовая), руб.

(60000 руб. x гр. 3) |

Сумма накопленной амортизации с начала срока эксплуатации, руб.

(гр. 5 предыдущей строки + гр. 4) |

Остаточная стоимость по окончании каждого года эксплуатации, руб.

(60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 5 | 33,333333 | 20000 | 20000 | 40000 |

| 2-й | 4 | 26,666667 | 16000 | 36000 | 24000 |

| 3-й | 3 | 20 | 12000 | 48000 | 12000 |

| 4-й | 2 | 13,333333 | 8000 | 56000 | 4000 |

| 5-й | 1 | 6,666667 | 4000 | 60000 | 0 |

| ИТОГО | x | x | 60000 | x | x |

При использовании метода уменьшаемого остатка сумма амортизационных отчислений (годовая) определяется по формуле (ч. 6 п. 42 Инструкции N 37/18/6):

где коэффициент ускорения устанавливается комиссией по амортизационной политике.

При этом норма амортизации применяется всегда только к недоамортизированной (остаточной) стоимости, определяемой на начало отчетного года.

Недоамортизированная (остаточная) стоимость — разница между первоначальной (переоцененной) стоимостью, по которой эти объекты числятся в бухгалтерском учете, и суммой накопленной амортизации вместе с суммой обесценения (ч. 2 п. 7 Инструкции N 37/18/6).

Норма амортизации (годовая) определяется в процентах по формуле (ч. 6 п. 42 Инструкции N 37/18/6):

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации методом уменьшаемого остатка

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60000 руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— СПИ — 5 лет;

— производить начисление амортизации методом уменьшаемого остатка;

— установить коэффициент ускорения, равный 2,5.

Расчет годовой суммы амортизации представлен в таблице:

| Год эксплуатации | Недоамортизированная стоимость, руб. (60000 руб. — гр. 5 предыдущей стр.) | Норма амортизации (годовая) с учетом коэффициента ускорения, % (1/5 лет x 2,5 x 100) | Сумма амортизации (годовая), руб. (гр. 2 x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей стр. + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 60000 | 50 | 30000 | 30000 | 30000 |

| 2-й | 30000 | 50 | 15000 | 45000 | 15000 |

| 3-й | 15000 | 50 | 7500 | 52500 | 7500 |

| 4-й | 7500 | 50 | 3750 | 56250 | 3750 |

| 5-й | 3750 | x | 3750 | 60000 | 0 |

| Итого | x | 60000 | x | x |

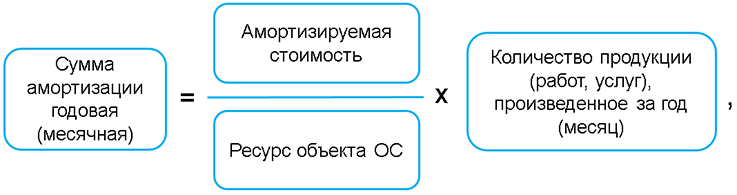

Производительный способ начисления амортизации применяется только по отношению к тем ОС, при помощи которых непосредственно происходит выпуск продукции (выполнение работ, оказание услуг).

Сумма амортизационных отчислений при производительном способе определяется по формуле (ч. 1 п. 43 Инструкции N 37/18/6):

где ресурс объекта ОС — количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока полезного использования объекта (СПИ). Ресурс объекта ОС устанавливается комиссией по амортизационной политике (п. 23, абз. 2 ч. 1 п. 37 Инструкции N 37/18/6);

амортизируемая стоимость — это стоимость, от которой рассчитываются амортизационные отчисления (п. 7 Инструкции N 37/18/6).

Пример. Расчет суммы амортизации производительным способом

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 600 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

начислять амортизацию производительным способом;

СПИ — 5 лет;

ресурс — 700000 единиц продукции.

Количество продукции за пять первых месяцев после начала эксплуатации станка и расчет амортизационных отчислений за указанный период представлены в таблице:

| Месяц эксплуатации | Количество выпущенной продукции за мес. (ед.) | Сумма амортизации (мес.), руб. (600000 руб. / 700000 ед. x гр. 2) |

| 1 | 2 | 3 |

| 1-й | 20000 | 17142,86 |

| 2-й | 15000 | 12857,14 |

| 3-й | 10000 | 8571,43 |

| 4-й | 5000 | 4285,71 |

| 5-й | 5000 | 4285,71 |

| Итого | 55000 | 47142,86 |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

На чтение 5 мин Просмотров 2.4к.

Ведомость представляет собой документ строгой отчетности. Составлением документа занимается бухгалтерия. Ведомость служит для документального отражения начисленных амортизационных отчислений по основным средствам, показывает перемещение денежных средств по основным фондам за счет применения амортизации.

Ведомость начисления не является сложным в исполнении бухгалтерским документом, однако требует внимательности и соблюдения последовательности заполнения.

Содержание

- Для чего применяется?

- По какой форме составлять?

- Как заполнить при расчете амортизационных отчислений ОС?

- Скачать бланк и образец заполнения

- Выводы

Для чего применяется?

Ведомость начисления амортизации по основным средствам применяется для уменьшения налогооблагаемой базы за отчетный период, отражения стоимости основных фондов за период (месяц, год), а также изменения стоимости оборудования за период.

В целом, возможно разделение задач относительно ОС, для которых служит ведомость на:

- выбытие основных средств из производственного процесса и оборота;

- модернизацию средств производства и понесенные в связи с этим затраты;

- движение ОС в процессе производства;

- начисление амортизации средств во временном промежутке.

Показатели, которые отражены в ведомости, должны носить стоимостный, количественный характер.

Эти параметры позволяют предприятию иметь представление о размере амортизации, перемещению основных фондов и позволяют адекватно реагировать на происходящие изменения.

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

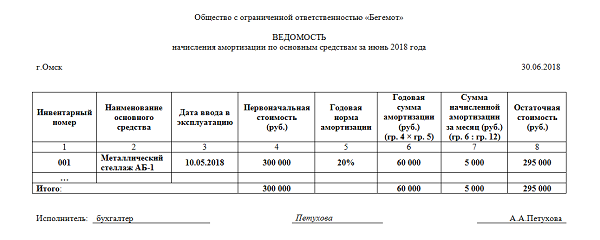

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

При этом активы, которые предприятие предполагает отдавать в пользование иным производствам должны высчитываться в отдельной ведомости и в их отношении ведется отдельный учет начисления амортизации.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

Скачать бланк и образец заполнения

Скачать типовой бланк ведомости расчета и начисления амортизации ОС форма по ОКУД В-1– excel.

Скачать бланк в свободной форме – word.

Скачать образец заполнения ведомости по основным средствам – word.

Выводы

При соблюдении всех правил заполнения формы В-1 или разработанных собственноручно образцов ведомости предприятие сможет увидеть и оценить имеющиеся основные фонды, их общую капитализацию и проанализировать процесс износа (амортизации) основных средств, скорректировав поведение компании в сторону наращивания основных фондов или избавления от излишков, а также корректного отражения налогооблагаемой базы.

Показатели ведомости учета оказывают прямое влияние на конечную стоимость основных средств, что при неправильном подсчете влечет большое количество трудностей, как в области налогового, так и бухгалтерского учета и может привести к прямым убыткам организации.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос