Журналы-ордера — это учетные регистры бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные формы является примерными! В соответствии с нормами Федеральный закон от 06.12.2011 N 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

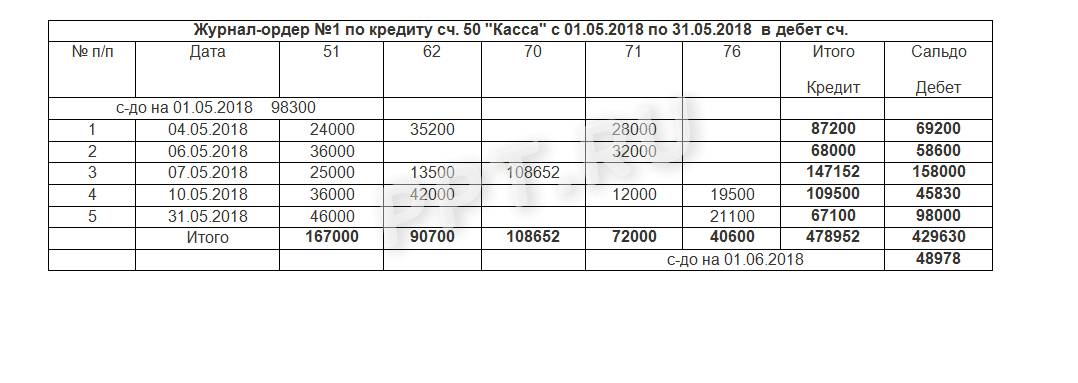

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Форма № 1

![]()

Пример заполнения ордера № 1

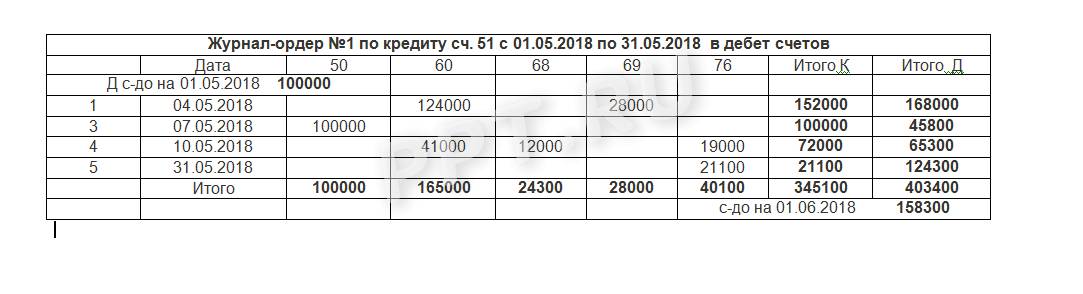

Журнал № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Они являются подтверждением факта движения денежных активов фирмы. В журнале детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

![]()

Пример заполнения

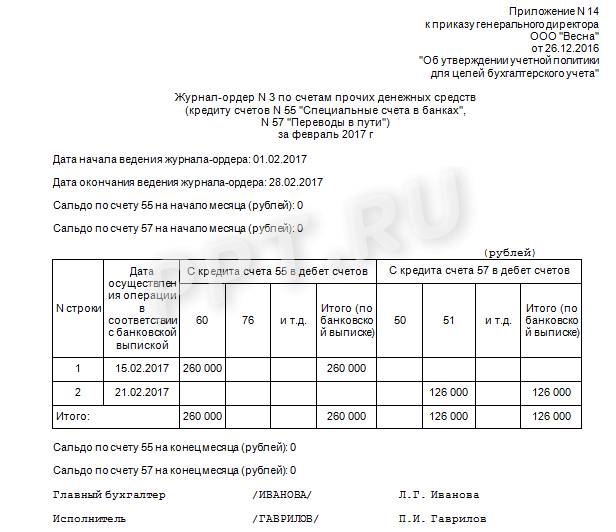

Журнал № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в журнале № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных спецсчетах, то движение по этим местам хранения фиксируйте в бланке № 3.

Пример заполнения бланка № 3

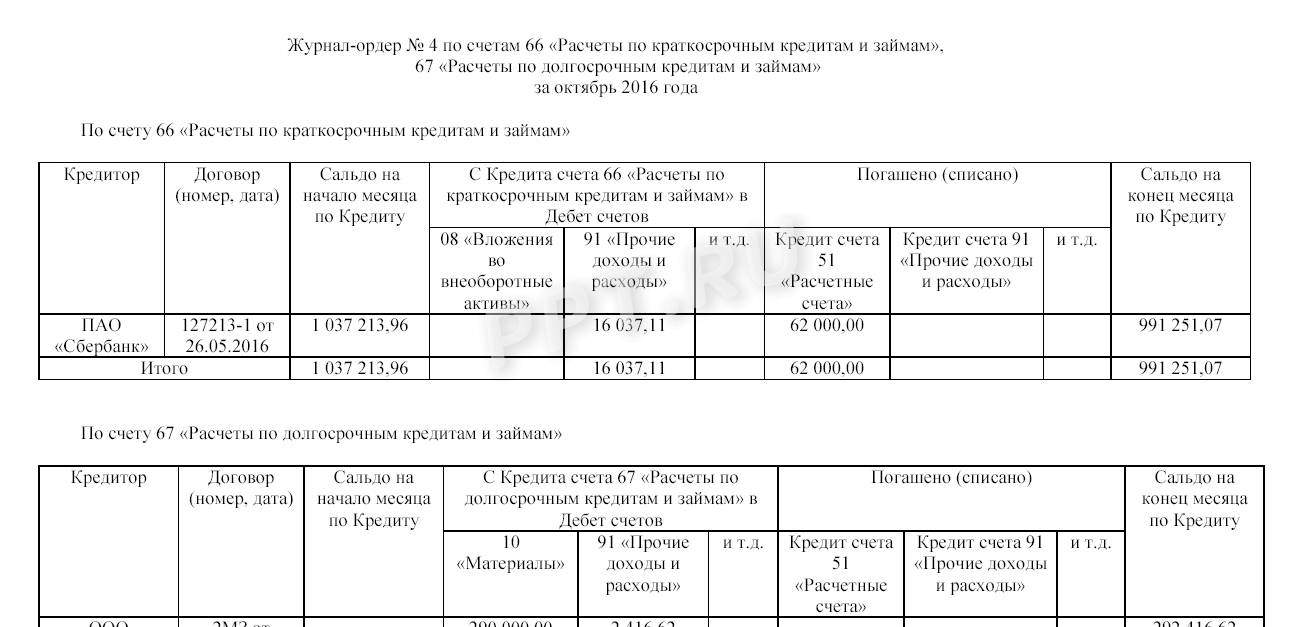

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

![]()

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал-ордер, бланк

![]()

Журнал-ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами, используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ отражается отдельно.

Бланк № 6

![]()

Журнал-ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в журнале № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

![]()

Журнал-ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в нем следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственные операции.

Бланк № 8

![]()

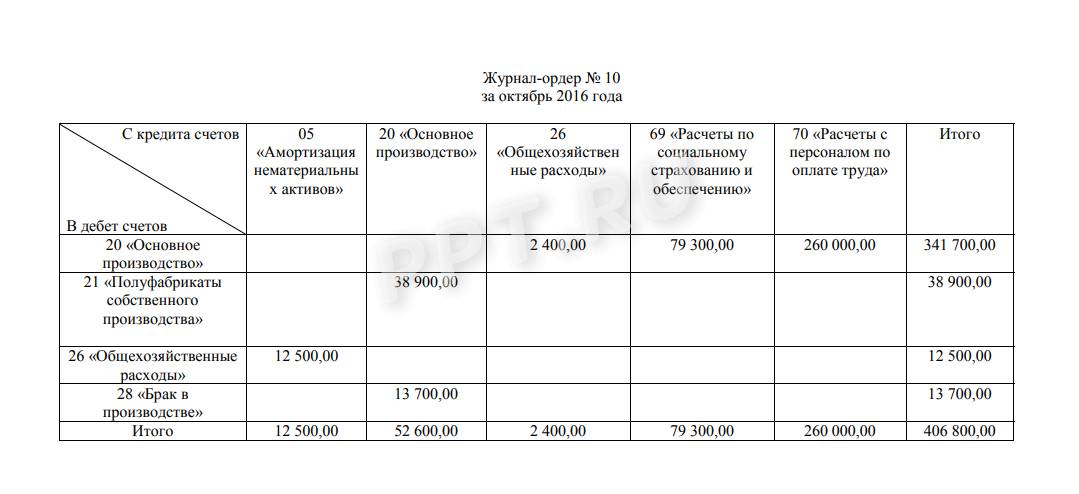

Журнал № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в журнале № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

![]()

Журнал-ордер 10, образец заполнения

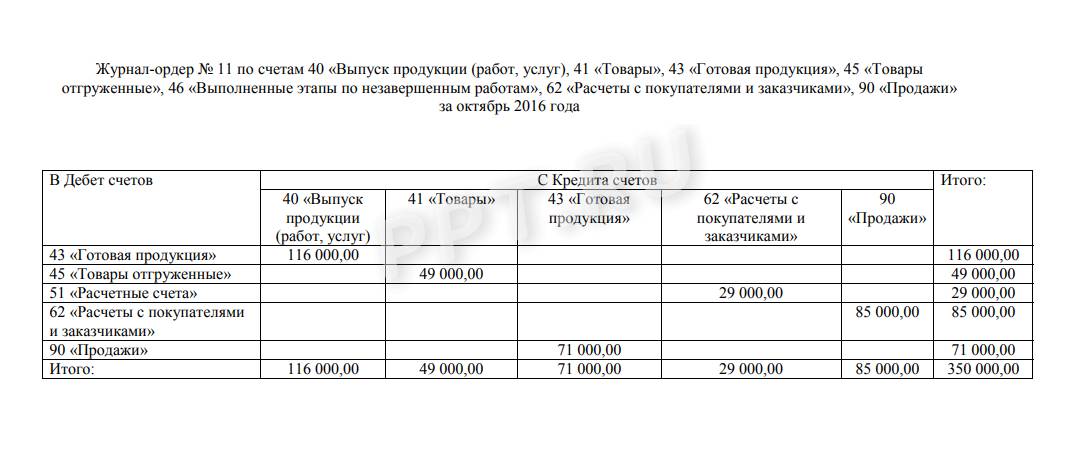

Журнал № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в журнале № 11. Если компания оказывает услуги или работы, то результаты деятельности регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

![]()

Образец заполнения

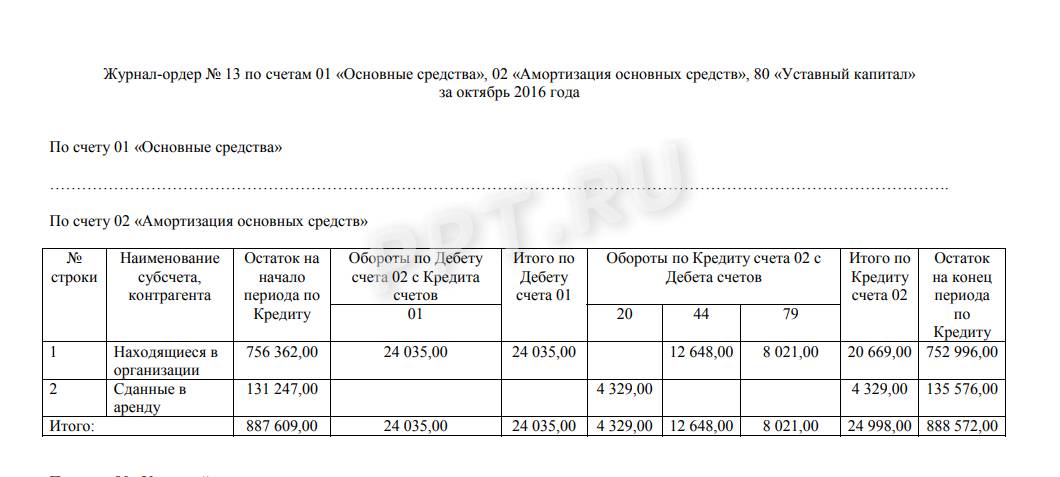

Журнал № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ордере № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в нем отражайте операции по начислению амортизации на имущественные активы компании. В регистре фиксируют и сведения об изменениях уставного капитала.

Бланк № 13

![]()

Журнал-ордер 13, образец заполнения

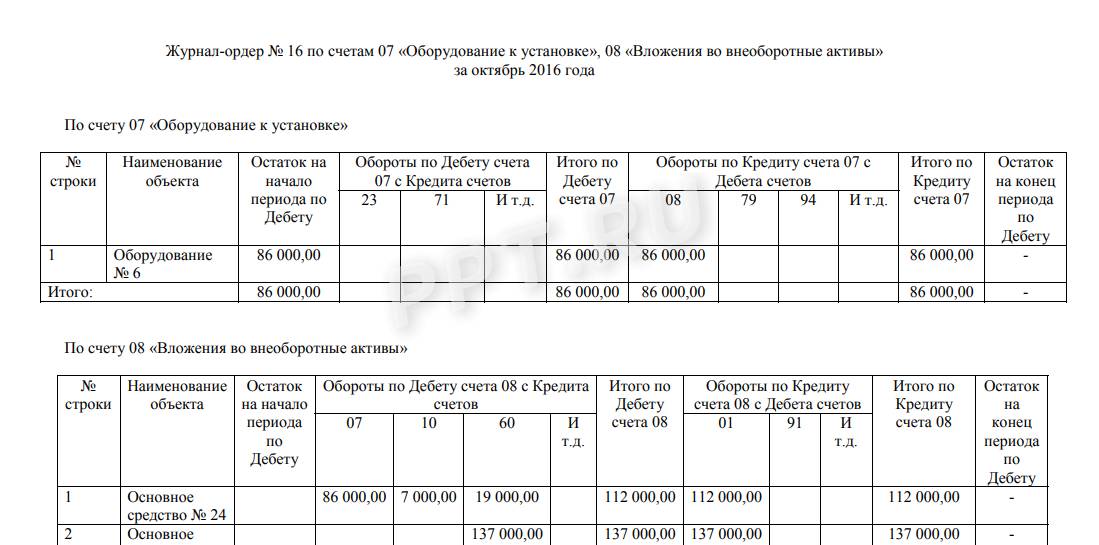

Журнал № 16 «Капитальные вложения»

Информация об имеющихся капитальных вложениях компании регистрируется в отдельном журнале. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнал-ордер 16, бланк

![]()

Образец заполнения

Обороты денежной наличности, проходящие через кассу предприятия находят отражение в отдельном регистре бухучета – журнале-ордере 1 (Ж/О 1). Формируют его, ориентируясь на сведения об операциях с денежной наличностью, в которых задействован счет бухучета 50 «Касса», на основании приходных и расходных кассовых документов, объединяемых в кассовом отчете за один или несколько дней.

Ж/О1 структурирован по принципу системной фиксации информации по операциям с кредита сч. 50 в дебет счетов-корреспондентов. В итоге за отчетный месяц формируется кредитовый оборот по сч. 50, т.е. величина общего расхода средств из кассы. Подробнее о том, как формируется Ж/О 1 мы знакомили читателя в отдельном материале, а эта статья посвящена вспомогательной части регистра – ведомости к журналу-ордеру 1.

Бланки: ведомость, журнал-ордер № 1

Ж/О 1 совмещен с ведомостью. В утвержденных ранее Минфином РФ и другими ведомствами формах ведомость располагается на обороте регистра. В настоящее время распоряжения, утверждающие типовые бланки, упразднены, а законодатель разрешает компаниям разрабатывать собственную форму регистра с сохранением обязательных реквизитов. Довольно удобной для разработки этого документа внутри предприятия считается форма регистра, утвержденного ныне недействующим приказом Минздрава СССР № 468 от 31.03.1987.

Примерную форму журнала-ордера 1, ведомости 1 скачать можно в конце нашей статьи, а затем использовать в учете, адаптировав к особенностям фирмы и закрепив бланк в своей учетной политике.

Как связаны журнал-ордер 1 и ведомость 1

Если Ж/О 1 детализирует обороты сч. 50 по кредиту, то ведомость к нему представляет собой отражение доходных денежных операций по кассе, т. е. фиксирует дебетовые обороты по сч. 50 с кредита корреспондирующих счетов.

Две части этого учетного регистра тесно связаны – детализируя каждую кассовую операцию, они обобщают их и отражают остаток средств в кассе на конец периода. Этот показатель должен равняться остатку средств по отчету кассира, но в отличие от первичного документа в ведомости к Ж/О1 группируются и показываются кредитовые обороты по взаимодействующим со сч. 50 счетам.

Журнал-ордер 1 и ведомость: как заполнять

Регистр формируют в четкой хронологической последовательности записей операций в кассовом отчете. Начинают заполнение с Ж/О: сначала оформляют информационную часть (за какой отчетный месяц составляется регистр), затем выбирают по отчету кассира операции с кредитованием счета 50 и построчно по датам вносят эти суммы в графы, соответствующие дебетовым оборотам счетов-корреспондентов.

По такому же принципу формируется ведомость: в ней фиксируют остаток денег в кассе на начало месяца, соответствующий данным кассового отчета на начало периода и остатку на конец периода в предыдущей ведомости, затем вносят операции по поступлению средств, т.е. дебетовые обороты по сч. 50 в корреспонденции с кредитом взаимодействующих счетов.

После отражения в документе всех операций, произведенных в отчетном месяце, подсчитывают итоги по оборотам: в журнале-ордере по кредиту счета 50, в ведомости – по дебету того же счета. Итоговые строки по графам будут соответствовать суммам оборотов по корреспондирующим счетам.

После отражения всех кассовых операций следует определить величину остатка по счету 50 на конец месяца по формуле:

Сальдо на конец месяца = Сальдо на начало месяца + Оборот по Дебету в ведомости – Оборот по Кредиту в журнале-ордере.

Сумма остатка в ведомости должна равняться остатку по кассовому отчету на последнюю дату периода. Это же значение переходит в ведомость и журнал-ордер 1 на начало следующего месяца.

Пример

Приведем пример составления ведомости к Ж/О 1 на основе следующих данных:

- остаток денег на 01.03.2021 по кассовому отчету – 46 320 руб.

- величина кредитового оборота сч. 50 по журналу-ордеру за март — 713 410 руб.

- остаток средств в кассе на 31.03.2021 – 65 400 руб.

- операции по Д/ту сч. 50 согласно отчету кассира:

|

Дата |

Операция |

Д/т |

К/т |

Сумма в руб. |

|

03.03.2021 |

Получено в кассу с расчетного счета на выплату зарплаты |

50 |

51 |

170 000 |

|

05.03.2021 |

Сотрудником Ивановым А.А. возвращен заем |

50 |

73 |

40 000 |

|

17.03.2021 |

Поступила выручка от продаж |

50 |

90 |

394 990 |

|

18.02.2021 |

Поступление средств с расчетного счета для выплаты аванса |

50 |

51 |

100 000 |

|

23.03.2021 |

Уплата штрафных санкций поставщиком |

50 |

76 |

20 000 |

|

30.03.2021 |

Возврат неиспользованного остатка средств, выданных на покупку канцелярских принадлежностей |

50 |

71 |

7500 |

Ведомость к Ж/О 1 будет заполнена следующим образом:

руб.

|

Ведомость к журналу-ордеру №1 по дебету сч. 50 с 01.03.2021 по 31.03.2021 в кредит счетов |

|||||||

|

№ п/п |

Дата |

51 |

73 |

90 |

76 |

71 |

Итого |

|

Сальдо сч. 50 на 01.03.2021: |

46 320 |

||||||

|

1 |

03.03.2021 |

170 000 |

170 000 |

||||

|

2 |

05.03.2021 |

40 000 |

40 000 |

||||

|

3 |

17.03.2021 |

394 990 |

394 990 |

||||

|

4 |

18.03.2021 |

100 000 |

100 000 |

||||

|

5 |

23.03.2021 |

20 000 |

20 000 |

||||

|

6 |

30.03.2021 |

7500 |

7500 |

||||

|

Итого |

270 000 |

40 000 |

394 990 |

20 000 |

7500 |

732 490 |

|

|

Сальдо сч. 50 на 31.03.2021 |

65 400 |

Конечное сальдо по ведомости = 46 320 + 732 490 – 713 410 = 65 400 руб., что соответствует остатку по кассовой книге, следовательно, Ж/О и ведомость № 1 составлены правильно.

Шаблоны и формы

Как правильно заполнять журнал-ордер

Журнал-ордер используют как особый учетный регистр для ведения бухучета. В журналах-ордерах отражают данные первичных бухгалтерских документов за отчетный месяц в хронологическом порядке.

Для чего используют журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

Бюджетники заполняют ЖО на унифицированных бланках (код по ОКУД № 0504071), утвержденных Минфином Приказами № 123н от 23.09.2005 и № 25н от 10.02.2006. И хотя эти приказы уже не действуют, многие организации до сих пор пользуются этими унифицированными формами.

Коммерческие и некоммерческие организации формируют журналы на бланках, рекомендованных письмом Минфина СССР № 176 от 06.06.1960. Это письмо тоже отменили — в 2020 году, но ЖО продолжают использовать в коммерческом учете. При необходимости компания вправе самостоятельно разработать бланки учетных регистров, утвердить их приказом и закрепить в учетной политике. А в агропромышленном комплексе заполняют отраслевые журналы-ордера из действующего Приказа Минсельхоза № 26 от 31.01.2003.

Каждая форма ЖО используется для отражения конкретной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по кредиту;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по дебету вносится в специальные ЖО вместе с корреспондирующими счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации. А на основе главной книги по итогам отчетного периода формируют баланс.

Каждая компания вправе выбрать тот тип формы, при помощи которой организовать бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Таблица журналов-ордеров в бухучете

| Номер ЖО | Назначение ЖО | Бланк | Образец |

|---|---|---|---|

| 1 |

ЖО № 1 и ведомость к нему заполняют для счета 50 «Касса» по приходным и расходным кассовым ордерам. Сальдо по кредиту отражает все выплаты из кассы, по дебету — полученные деньги. В итоговой строке показывают суммы выплат. ЖО № 1 отражает остатки денег на конкретные даты. Эти остатки совпадают с итоговым сальдо на определенную дату в отчете кассира. Итоговая строка аналогична кредитовому обороту сч. 50 в главной книге за выбранный период. Ведомость к ЖО № 1 заполняют по аналогии. Итоговые обороты совпадают с показателями «Касса». По итогам отчетного месяца бухгалтер проводит сверку конечного сальдо по ЖО № 1, ведомости № 1 и показателям кассовой книги. |

Скачать бланк журнала-ордера 1 в word | Скачать образец ЖО № 1 |

| 2 | ЖО № 2 отражает операции по кредиту счета 51. Информацию указывают на основании банковских выписок и приложений к ним, в том числе и платежных поручений. На оборотной стороне ЖО № 2 фиксируют сведения о поступлениях по дебету счета 51. | Скачать бланк журнала-ордера 2 | Скачать образец ЖО № 2 |

| 3 | В ЖО № 3 показывают операции по кредиту счетов 54-56, связанные с капитальными затратами, спецсчетами в банках (аккредитивы, чековые книжки, денежные документы). | Скачать бланк ЖО № 3 | Скачать образец ЖО № 3 |

| 4 | В ЖО № 4 записывают движения по краткосрочным и долгосрочным кредитам и займам (счета 66 и 67). | Скачать бланк журнала-ордера 4 | Скачать образец ЖО № 4 |

| 5 | В ЖО № 5 отражают зачеты взаимных требований между дебиторами и кредиторами. | Скачать бланк журнала-ордера 5 | Скачать образец ЖО № 5 |

| 6 | В ЖО № 6 фиксируют поступление товаров, оказание услуг и расчеты по ним. Эти расходы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Журнал заполняют по каждому контрагенту и договору. | Скачать бланк журнала-ордера 6 | Скачать образец ЖО № 6 |

| 7 | В ЖО № 7 систематизируют учетные данные по расчетам с подотчетными лицами на основании операций по счету 71. Информацию приводят в разрезе всех авансовых отчетов сотрудников, учитываются суммы денег, выданных подотчет, и переходящие остатки денег за определенный период. Строки в журнале не группируют и не объединяют. | Скачать бланк журнала-ордера 7 | Скачать образец ЖО № 7 |

| 8 |

В ЖО № 8 ведут учет расчетов с дебиторами и кредиторами по аналитическим данным счетов:

Сведения по взаиморасчетам с контрагентами вносят обобщенно, показывая деньги, поступившие от партнеров (в том числе и авансовые платежи). |

Скачать бланк журнала-ордера 8 | Скачать образец ЖО № 8 |

| 10 |

В ЖО № 10 отражают издержки на собственное производство. В регистре приводят сводные данные по каждой финансово-хозяйственной операции организации. |

Скачать бланк журнала-ордера 10 | Скачать образец заполнения журнала-ордера 10 |

| 11 |

В ЖО № 11 показывают информацию об отгрузке и продаже готовой продукции. Его формируют на основании ведомостей № 15,16. В этих отчетах указывают фактические или учетные цены на материально-производственные запасы, порядок закреплен в учетной политике организации. При необходимости исполнитель группирует и объединяет информацию по определенным параметрам. |

Скачать бланк журнала-ордера 11 | Скачать образец ЖО № 11 |

| 13 | В ЖО № 13 учитывают операции с основными средствами и нематериальными активами на основании справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров. | Скачать бланк ЖО № 13 | Скачать образец заполнения журнала-ордера 13 |

| 16 |

В ЖО № 16 отражают операции по счетам:

Все кредитовые обороты вносят итогом за месяц на основании информации из ведомости аналитического учета по каждому объекту. Иногда в журнале № 16 учитывают дебетовые обороты по счетам 07 и 08. |

Скачать бланк журнала-ордера 16 | Скачать образец ЖО № 16 |

Журнал-ордер 1: бланк и образец заполнения

Журнал-ордер 2: бланк и образец заполнения

Журнал-ордер 3: бланк и образец заполнения

Журнал-ордер 4: бланк и образец заполнения

Журнал-ордер 5: бланк и образец заполнения

Журнал-ордер 6: бланк и образец заполнения

Журнал-ордер 7: бланк и образец заполнения

Журнал-ордер 8: бланк и образец заполнения

Журнал-ордер 10: бланк и образец заполнения

Журнал-ордер 11: бланк и образец заполнения

Журнал-ордер 13: бланк и образец заполнения

Журнал-ордер 16: бланк и образец заполнения

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

В статье рассказываем о правилах оформления и ведения личных дел: как оформлять, где и как хранить, кто несет ответственность.

28 января 2019

Типовая программа нулевого травматизма — это свод правил, выполнение которых даст работодателю возможность снизить уровень травматизма и профзаболеваемости на предприятии. Следовать ему — значит провести сложную работу по применению специального инструментария, который позволит достичь запланированных показателей.

14 октября 2019

Каждое событие в финансово-хозяйственной жизни организации должно быть подтверждено документально и отражено в установленном порядке на соответствующих счетах бухгалтерского учета. Расскажем о ключевых особенностях документального оформления операций хозяйственной деятельности компании.

26 января 2019

Шахматная ведомость — это специальный регистр бухучета, необходимый для обобщения информации. Определим ключевые особенности составления шахматной ведомости, приведем актуальный бланк и пример заполнения.

13 мая 2019

Сохраните этот документ у себя в удобном формате. Это бесплатно.

ВЕДОМОСТЬ No. 1

по дебету счета No. 50 "Касса" с кредита счетов

+--------------------------------------------------------------------+

¦ Сальдо на начало месяца руб.¦

+--------------------------------------------------------------------¦

¦Строка¦Дата кассового¦ 46 ¦ 51 ¦ 52 ¦ 71 ¦ 73 ¦ 29 ¦ и ¦Итого¦

¦ No. ¦отчета (или за¦ ¦ ¦ ¦ ¦ ¦ ¦ т.д.¦ ¦

¦ ¦ какие числа) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------¦

¦ Сальдо на конец месяца руб.¦

+--------------------------------------------------------------------+

Сохраните этот документ сейчас. Пригодится.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры — журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется — журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Журнал ордер №1 бланк

![]() Скачать бланк журнала-ордера №1 в форм.

Скачать бланк журнала-ордера №1 в форм.

![]() Скачать пример заполнения журнала-ордера 1.

Скачать пример заполнения журнала-ордера 1.

Похожие записи

от 31 марта 1987 г. N 468

ПО ДЕБЕТУ СЧЕТА N 50 «КАССА» ЗА _________ 19__ Г.

┌─────┬────────┬──────┬─────────────────────────────────────────────────────────────────────────────────────────────────────┬─────┬─────┐

│ NN │Кассовый│Сальдо│ Торговая выручка отделов: Кредит счетов │Итого│N │

│аптек│ отчет │на на-├──┬──┬──┬──┬──┬──┬──┬──┬─────┬──┬─────┬──────┬──┬──────┬──────┬─────┬──────┬──┬──┬─────┬───────┬─────┤по │стро-│

│ │ дата N │чало │N │N │N │N │N │N │N │N │N 46 │N │N 51 │N 69 │N │N 71 │N 68 │N 72 │N 76 │N │N │N 80 │N 91 │N 96 │дебе-│ки │

│ │(аптека │дня │ │ │ │ │ │ │ │ │Реа- │__│Рас- │Расче-│__│Расче-│Расче-│Рас- │Расче-│__│__│При- │Спец- │ │ту │ │

│ │ N) │(меся-│ │ │ │ │ │ │ │ │лиза-│ │чет- │ты по │ │ты с │ты с │четы │ты с │ │ │были │ссуд- │ │ │ │

│ │ │ца) │ │ │ │ │ │ │ │ │ция │ │ный │стра- │ │подот-│бюдже-│по │разн. │ │ │и │ный │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │счет │хова- │ │четны-│том │воз- │деби- │ │ │убыт-│счет │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │нию │ │ми ли-│ │меще-│торами│ │ │ки │по │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │цами │ │нию │и кре-│ │ │ │товаро-│ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │мат. │дит. │ │ │ │обороту│ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ущер-│ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ба │ │ │ │ │ │ │ │ │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ 1 │ 2 │3 │4 │5 │6 │7 │8 │9 │10│ 11 │12│ 13 │ 14 │15│ 16 │ 17 │ 18 │ 19 │20│21│ 22 │ 23 │ 24 │ 25 │ │

├─────┴────────┴──────┴──┴──┴──┴──┴──┴──┴──┴──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│Сальдо счета N 56 — на начало месяца: │ х │х │ х │ х │х │ х │ х │ х │ х │ х│ х│ х │ х │ х │ х │ │

├─────────────────────────────────────────────┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ А. Ведомость по счету N 56 за месяц: │ х │х │ х │ х │х │ х │ х │ х │ х │ х│ х│ х │ х │ х │ х │ А │

├─────┬────────┬──────┬──┬──┬──┬──┬──┬──┬──┬──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 1 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 2 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 3 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 4 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 5 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 6 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 7 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 8 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 9 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 10 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 11 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 12 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 13 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 14 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 15 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 16 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 17 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 18 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 19 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 20 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 21 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 22 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 23 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 24 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 25 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 26 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 27 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 28 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 29 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 30 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 31 │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ИТОГО│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┼────────┼──────┼──┼──┼──┼──┼──┼──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┴────────┴──────┴──┴──┴──┴──┴──┴──┼──┼──┼─────┼──┼─────┼──────┼──┼──────┼──────┼─────┼──────┼──┼──┼─────┼───────┼─────┼─────┼─────┤

│Сальдо счета N 56 на конец месяца │ х│ х│ х │ │ х │ х │ х│ х │ х │ х │ х │ х│ х│ х │ х │ х │ х │ │

└───────────────────────────────────────┴──┴──┴─────┴──┴─────┴──────┴──┴──────┴──────┴─────┴──────┴──┴──┴─────┴───────┴─────┴─────┴─────┘

Главный бухгалтер _________ Исполнитель _________

(подпись) (подпись)

Журнал-ордер — учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах — дебетуемом и кредитуемом.

Записи в журналы — ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы — ордера, указываются: дата записи, N журнала — ордера, N строки в журнале, по которой произведена запись.

Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах — ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов.

Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. По окончании записей за отчетный месяц подсчитываются итоги за месяц. По тем счетам, по которым одновременно с журналом — ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов — ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно — материальных ценностей и денежных средств в журналах — ордерах и ведомостях обязательно подводятся итоги.

После подсчета и проверки месячных итогов журналы — ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы — ордера подписываются главным бухгалтером торга, треста, конторы (централизованной бухгалтерии) или его заместителем.

Месячные итоги журналов — ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале — ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала — ордера; дебетовые обороты — отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом — ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале — ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов — ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах — ордерах дополнительной записью (уменьшение оборотов — красным).

Для ведения бухгалтерского учета предусмотрено 10 типовых форм бланков журналов — ордеров.

- Журнал-ордер № 1

- Журнал-ордер № 2

- Журнал-ордер № 3

- Журнал-ордер № 4

- Журнал-ордер № 5

- Журнал-ордер № 6

- Журнал-ордер № 7

- Журнал-ордер № 8

- Журнал-ордер № 9

- Журнал-ордер № 10

Допустимые изменения при печатании бланков типовых форм журналов — ордеров

При печатании бланков форм журналов — ордеров исходя из объема и содержания работы, но не изменяя основного принципа построения типовых форм, разрешается:

- Использовать оборотную сторону бланка, но не продолжая форму с одной стороны на другую. На каждой стороне бланка должна быть законченная форма журнала — ордера.

- Увеличивать количество граф в формах журналов — ордеров за счет добавления новых колонок для корреспондирующих счетов.

- Печатать типографским способом номера, корреспондирующие счета в соответствующих графах формы в последовательности, удобной для пользователя (желательно в порядке возрастания номеров).

- Вписывать соответствующий текст в графах, отведенных для сопутствующих записей.

- При печатании форм журналов — ордеров соблюдать следующие размеры полей: правое — 20 мм; верхнее — 18 мм; левое — 8 мм; нижнее — 10 мм; а также исходить из таблицы размеров основных реквизитов журналов — ордеров.

Все изменения, допускаемые пунктом 9 общих указаний, должны в обязательном порядке согласовываться с управлениями (отделами) бухгалтерского учета и отчетности министерств торговли союзных республик, о чем делается отметка в заголовочной части журнала — ордера при его печатании типографским способом.

При печатании типографским способом бланков журналов — ордеров, предназначенных для ведения учета по нескольким счетам, их следует нумеровать в порядке последовательности счетов.

Построение журналов — ордеров и порядок их ведения позволяют контролировать правильность и полноту бухгалтерских записей как ежедневно, так и по окончании отчетного месяца.

Контроль осуществляется сверкой записей в учетных регистрах с оправдательными и другими документами (товарными и кассовыми отчетами, выписками банка и т.п.). Например, дебетовый и кредитовый оборот, а также сальдо по счету «Товары» обязательно сверяются с суммами прихода, расхода и остатков товаров по товарным счетам материально ответственных лиц. Эта сверка производится по мере записей в журнал — ордер и ведомость по счету «Товары». В таком же порядке проверяется правильность записей в учетных регистрах по счетам «Касса», «Расчетный счет», «Специальный ссудный счет по товарообороту» и др.

Правильность и полнота бухгалтерских записей контролируется также сопоставлением взаимосвязанных показателей, получивших отражение в разных журналах — ордерах. Так, сумма товаров, полученных от поставщиков, в дебетовой ведомости по счету «Товары» сверяется с журналом — ордером по кредиту счета «Расчеты с поставщиками и подрядчиками». Данные об оплате счетов поставщиков, содержащиеся в журнале — ордере по кредиту «Специальный ссудный счет по товарообороту» и ведомости по дебету счета «Расчетный с поставщиками и подрядчиками», должны быть равны между собой.

Сумма товаров, реализованных за наличный расчет по кредиту журнала — ордера «Реализация», сверяется с суммой торговой выручки в ведомости по дебету счета «Касса». Итог поступления денег в кассу с расчетного счета, отраженный по дебету счета «Касса», должен быть равен сумме, указанной в соответствующей графе журнала — ордера по кредиту счета «Расчетный счет».

Данные о выдаче денежных средств в подотчет, содержащиеся в журнале — ордере по кредиту счета «Касса», сверяются с дебетовой ведомостью по дебету счета «Расчеты с подотчетными лицами». Таким же образом сверяются данные о выплате рабочим и служащим заработной платы, премий, пенсий и пособий в журнале — ордере по кредиту счета «Касса», обороты и сальдо по счету «Прочие денежные средства», субсчет «Денежные средства в пути» с журналом — ордером по счету «Касса» и с ведомостью по счету «Специальный ссудный счет по товарообороту» или «Расчетный счет» и т.д.

Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов — ордеров переносят в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны между собой.

Все журналы — ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации.

Журналы — ордера хранятся отдельно от первичных документов.

Документы также должны переплетаться (подшиваться в папки) по соответствующим журналам — ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки Госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам — ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой.

На первых же лекциях по бухучету студентам рассказывают о журналах-ордерах как об одной из форм учета. Как организован учет по журнально-ордерной форме (ЖОФ) и насколько он сегодня актуален? Итак, о нетленной классике.

Зачем нужен журнал-ордер

В далеком 1951 году вышло пособие «Журнально-ордерная форма счетоводства. Практическое пособие для счетных работников промышленных предприятий». Точно известен лишь один из его авторов — Израиль Самойлович Резниченко, хотя над разработкой в конце сороковых годов прошлого века трудился целый авторский коллектив.

Предложенная в пособии форма учета была настолько успешна, что сразу же вошла в практическую работу «счетных работников» — так тогда именовались наши коллеги-бухгалтеры.

В современной терминологии журнал-ордер — это регистр бухгалтерского учета. Его задача — накопление и систематизация данных, отраженных в первичных документах.

Нельзя сказать, что учет с применением журнально-ордерной формы сейчас популярен. Его практически вытеснили автоматизированные системы. Тем не менее небольшие предприятия применяют ЖОФ при желании.

Таблица журналов-ордеров

В настоящее время составление журнала-ордера производят в соответствии с «Рекомендациями по применению единой журнально-ордерной формы счетоводства», утвержденными Минфином РФ (Письмо от 24.07.1992 № 59).

Рекомендации предполагают ведение журналов-ордеров и ведомостей к ним. Ведомости — это регистр аналитического учета. Есть еще специальные разработочные таблицы. Они применяются редко и служат для уточнения данных.

|

№ журнала |

Наименование и назначение |

|---|---|

|

1 |

Касса |

|

2 |

Расчетные счета |

|

3 |

Прочие и специальные счета в банках |

|

4 |

Заемные средства |

|

5 |

Расчеты в порядке взаимозачетов |

|

6 |

Расчеты с поставщиками ТМЦ и услуг |

|

7 |

Расчеты с подотчетными лицами |

|

8 |

Расчеты по авансам |

|

10 |

Основное производство |

|

11 |

Готовая продукция и продажи |

|

13 |

Капиталы и имущество |

|

16 |

Капитальные вложения |

В былые времена, чтобы оценить, например, достоверность расчетов с поставщиками и учета ТМЦ и услуг, налоговым инспекторам приходилось сравнивать данные журнала-ордера № 6 с журналами-ордерами от поставщиков — представляете, сколько времени занимала проверка!

В журнально-ордерной форме отражение хозяйственных операций производится по кредитовому признаку. То есть все операции по Кт счета отражаются в одном журнале. Операции по дебету при этом «разбросаны» по другим журналам.

Как заполняется журнал-ордер 1

Вот пример создания журнала-ордера № 1 и ведомости к нему:

Цифры в примере (обороты по Кт 50 счета — журнал):

- 80 000 — выручка зачислена на расчетный счет;

- 5 000 — выданы денежные средства под отчет;

- 20 000 — произведена оплата поставщику;

- 77 000 — выплачена заработная плата;

- 38 000 — инкассирована выручка.

Формула для проверки сальдо:

Сальдо на конец периода = сальдо на начало периода + оборот по Дт (ведомость) — оборот по Кт (из журнала). Полученный итог должен совпадать с данными кассовой книги за соответствующий период.

Как заполняется журнал-ордер 70

Такой вопрос встречается время от времени и вызывает недоумение. Дело в том, что журнала-ордера по счету 70 «Расчеты с персоналом по оплате труда» не существует, скачать бесплатно журнал-ордер по счету 70 по запросу в интернете не получится. Платно тоже.

Конечно, все операции по начислению и выплате зарплаты учитываются. Но в других регистрах. Проводки по Дт 70 мы уже видели в журнале-ордере № 1. Кредитовые обороты отражаются в регистрах по счетам бухгалтерского учета, корреспондирующих с Кт 70. Если у вас кто-то (не представляю кто) попросит образец заполнения журнала-ордера 70, то смело отправьте его изучать первоисточники — нормативно-правовую базу.