Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Применяется — с 12 августа 2019 года

Утверждена — Приказом ФНС России от 05.07.2019 N ММВ-7-13/338@

Срок сдачи:

— не позднее трех месяцев с даты возникновения (изменения доли) участия в иностранной организации (даты учреждения иностранной структуры без образования юридического лица);

— в случае, если физическое лицо, не являвшееся налоговым резидентом Российской Федерации в момент возникновения оснований для представления уведомления об участии в иностранных организациях, признается налоговым резидентом Российской Федерации по итогам этого календарного года, — не позднее 1 марта года, следующего за указанным календарным годом

— в случае прекращения участия в иностранных организациях (прекращения (ликвидации) иностранных структур без образования юридического лица) — не позднее трех месяцев с даты прекращения участия (с указанием даты окончания участия в иностранной организации (даты прекращения (ликвидации) иностранной структуры без образования юридического лица)

Скачать форму уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) >>>

Материалы по заполнению уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица):

— Приказ ФНС России от 05.07.2019 N ММВ-7-13/338@

— Типовая ситуация: Как подать уведомление об участии в иностранной организации

— Готовое решение: Как заполнить и представить уведомление об участии в иностранных организациях

Архивные формы уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица):

— уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (форма N У-ИО), применявшееся с 29 мая 2015 года до 12 августа 2019 года

—————————————-

Необходимость в формировании уведомления об участии в иностранных организациях появилась относительно недавно – с января 2015 года. Для ряда лиц этот документ является обязательным, при этом его составление происходит по определенной форме У-ИО.

ФАЙЛЫ

Скачать пустой бланк уведомления об участии в иностранных организациях .xlsСкачать образец уведомления об участии в иностранных организациях .xls

Кто обязан подавать уведомление

Данный документ должны подавать:

- граждане России;

- лица с двойным гражданством;

- те, кто вообще не имеет гражданства;

- предприятия и организации.

Кроме того, обязанность по формированию документа лежит и на некоторых иностранных компаниях, в том числе тех, которые имеют в пределах РФ подразделения и филиалы и считаются, соответственно, налогоплательщиками нашей страны.

Поводом для подачи уведомления становится как вступление в участники иностранной организации, так и выход из нее. При «переформатировании» долей также следует уведомить об этом контролирующие органы.

Куда и в какие сроки передавать документ

Уведомление подается в местное территориальное отделение налоговой службы, в период не позже тридцати дней (по календарю) с даты «входа», изменения доли или «выхода» из иностранной организации.

Отказ в приеме документа

Иногда налоговики могут отказать в приеме подаваемых документов. Уведомление об участии в иностранных организациях в данном случае – не исключение. Правда, перечень поводов для отказа не такой уж и длинный:

- неправильно заполненная форма;

- не предоставление оригиналов сопутствующих документов;

- плохое качество копий.

Для исправления ситуации нужно исправить все недочеты и подать заявление повторно.

А если не подать уведомление

Неисполнение обязанности по передаче уведомления об участии в иностранных организациях может привести к серьезным последствиям в виде достаточно крупного штрафа (до нескольких десятков тысяч рублей).

При этом следует помнить о том, что целенаправленное сокрытие данного факта также ничем хорошим не закончится, поскольку на сегодняшний день налоговики имеют доступ к разным источникам информации (в том числе содействуют с налоговыми службами других государств в плане обмена сведениями).

Правила заполнения уведомления

Если вам понадобилось сформировать и отправить в налоговую инспекцию уведомление об участии в иностранных организациях, рекомендуем воспользоваться предлагаемыми ниже советами и посмотреть образец заполнения документа.

Для начала напомним о том, что бланк уведомления имеет унифицированный вид и он обязателен для применения.

Заполняя его, рекомендуем придерживаться нескольких несложных правил.

- Вносить сведения в форму можно как от руки (но только шариковой ручкой синего, черного или фиолетового цвета) так и в печатном виде на компьютере.

- Слова необходимо писать большими заглавными буквами, разборчиво, так чтобы было читаемо и понятно.

- Допускать в бланке ошибки, делать помарки нельзя. Если оплошность все же случилась, не следует исправлять ее, лучше заполнить другую форму. И уж, разумеется, запрещается указывать в уведомлении заведомо недостоверную информацию – при обнаружении таких фактов последствия могут быть самыми неприятными.

Если после того, как уведомление было отправлено, налогоплательщик вдруг обнаруживает, что в нем была какая-то неточность, он вправе подать уточненное уведомление – никаких санкций за это не предусмотрено, главное – соблюсти сроки.

Образец заполнения уведомления об участии в иностранных организациях

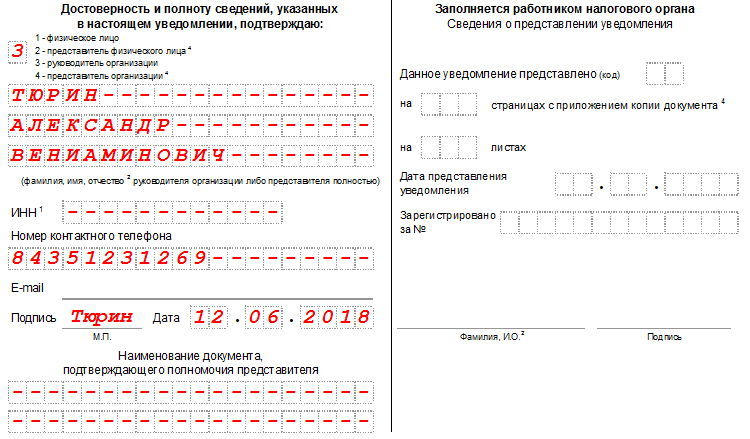

Заполнение первого листа

На первую страницу вверху уведомления вносятся данные о налогоплательщике: реквизиты компании, ее полное наименование (с расшифрованным организационно-правовым статусом). Здесь же указывается номер корректировки, код налогового органа и код налогоплательщика, причина формирования документа.

Нижняя часть страницы делится на два раздела. В левом сначала нужно указать код уведомителя (расшифровка дается тут же), затем внести его персональные и контактные данные, поставить подпись и дату заполнения.

Заполнение второго листа

Вторая страница уведомления заполняется в том случае, если речь ведется от имени физического лица. При этом, как уже говорилось выше, не играет роли то, является ли он гражданином только Российской Федерации, имеет двойное гражданство или вообще никакого. Вся информация, сюда вносимая, должна соответствовать паспорту или иному документу, удостоверяющему личность. Если уведомитель оставляет эту страницу пустой, он все равно должен поставить под ней свою подпись и дату (то же касается и других страниц документа).

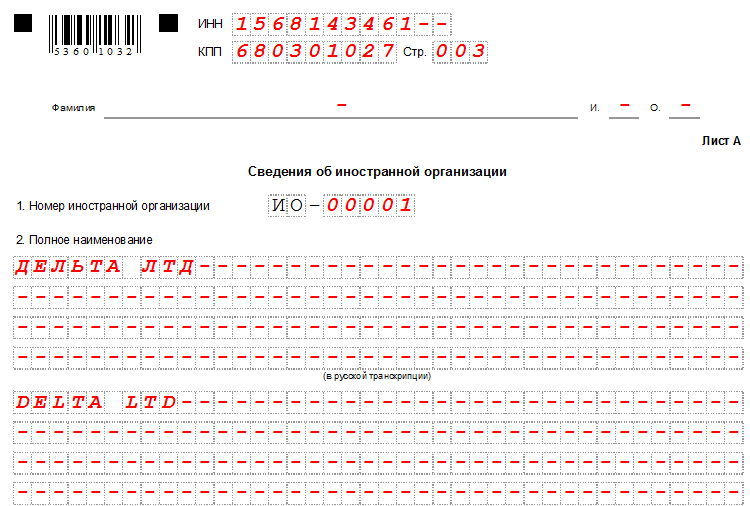

Заполнение третьего листа

На третьей странице содержатся сведения об иностранной организации, о которой идет речь. Сначала сюда нужно вписать ее название, причем на русском и английском языке.

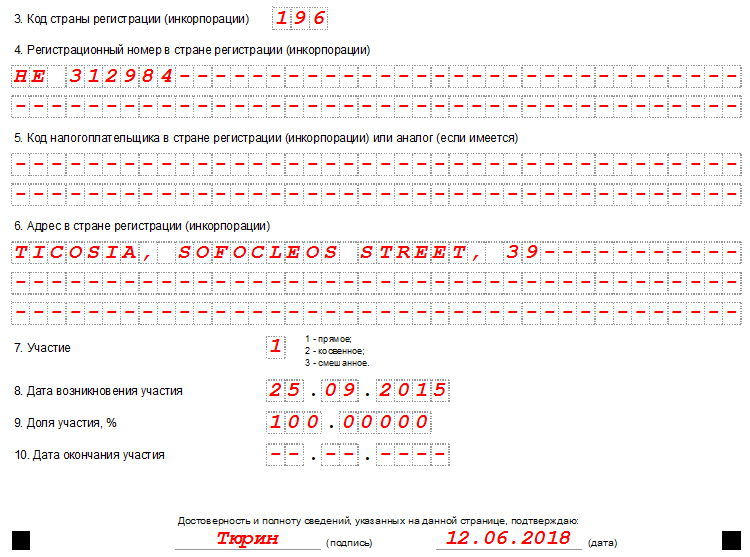

Ниже вписывается код страны, регистрационный номер компании и адрес ее фактического местоположения, прочие известные данные. Затем следует отметить, какое отношение к организации имеет уведомитель: непосредственное, косвенное или и то и другое, число, месяц, год возникновения участия, долю и дату окончания (последнее — если документ подается в связи с выходом из организации).

Заполнение четвртого листа

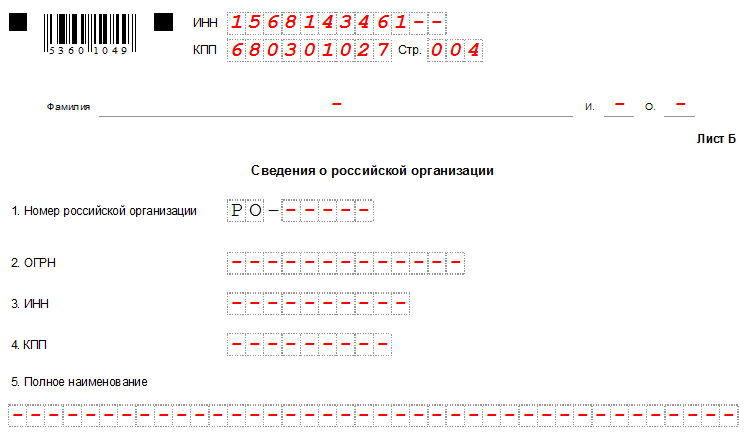

Четвертая страница включает в себя информацию о российской компании-участнике иностранной организации. Вносимые сюда сведения должны быть идентичны учредительным бумагам фирмы.

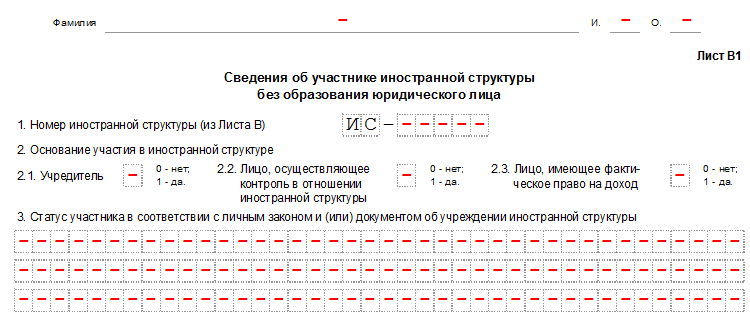

Заполнение пятого листа

На пятую страницу вписываются данные об участии в иностранной структуре без образования юр. лица (т.е. партнерстве, фонде, трасте, товариществе и т.п.).

Заполнение шестого листа

На шестой странице указывается статус участника иностранной структуры без образования юр. лица, (т.е. кем является заявитель: учредителем такой компании, получателем дохода или контролирующим субъектом).

Заполнение седьмого листа

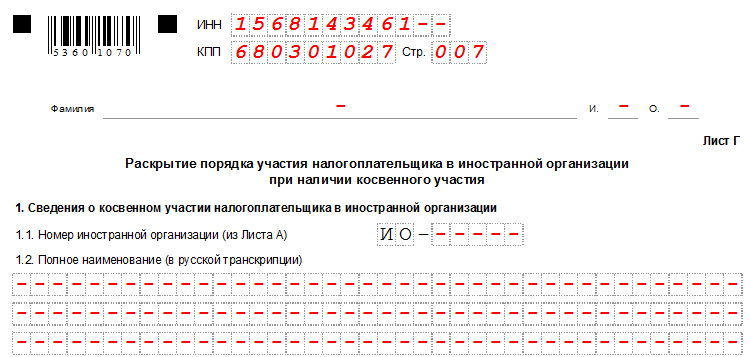

Наконец, последняя — седьмая страница, — раскрывает порядок косвенного участия уведомителя в иностранной компании: здесь указываются все звенья цепи, в которую входит иностранная организация, в которой, в свою очередь участвует уведомитель, а также прописываются порядковый номер его участия и принадлежащая ему доля.

Как отправить уведомление

Для отправки в налоговую службу уведомления можно воспользоваться одним из нескольких вариантов:

- Наиболее надежный и простой – отнести заполненную форму в налоговую лично и передать ее из рук в руки специалисту.

- Можно переправить уведомление с представителем, при том условии, конечно, что у него при себе будет иметься доверенность, заверенная в нотариальной конторе.

- И еще один способ: отослать документ заказным письмом с уведомлением о вручении через обычную почту – это займет больше времени, но зато гарантирует то, что уведомление будет получено налоговиками.

Содержание страницы

- Кто обязан представлять уведомление

- Определение доли участия в иностранной организации

- Срок представления уведомления

- Ответственность за непредставление уведомления

- Уведомление, формат, порядки

КТО ОБЯЗАН ПРЕДСТАВЛЯТЬ УВЕДОМЛЕНИЕ

(Пункт 3.1 статьи 23 Налогового кодекса Российской Федерации)

Физические лица и организации:

- имеющие долю участия в иностранных организациях более 10% И/ИЛИ

- являющиеся учредителями иностранных структур без образования юридического лица (ИСБОЮЛ).

ОПРЕДЕЛЕНИЕ ДОЛИ УЧАСТИЯ В ИНОСТРАННОЙ ОРГАНИЗАЦИИ

(Статья 105.2 Налогового кодекса Российской Федерации)

Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

Доля участия в иностранной организации =

доля прямого участия + доля косвенного участия

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

Долей косвенного участия лица в организации признается доля, определяемая в следующем порядке:

- определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

- при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации.

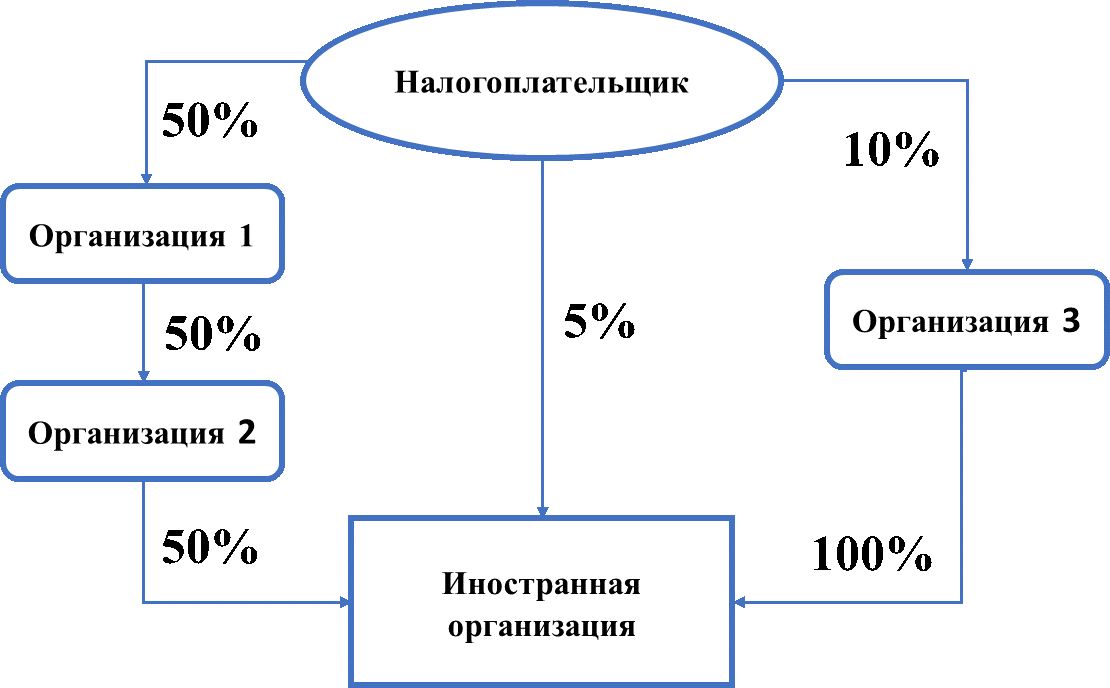

Доля прямого участия = 5%

Доля косвенного участия (последовательность 1) = 0,5 * 0,5 * 0,5 = 0,125 = 12,5%

Доля косвенного участия (последовательность 2) = 0,1 * 1 = 0,1 = 10%

Доля косвенного участия (итого) = 12,5% + 10% = 22,5%

Доля участия (итого) = 5% + 22,5% = 27,5%

Определение доли участия с использованием ИСБОЮЛ

При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием ИСБОЮЛ, в случае, если такое лицо признается контролирующим лицом этой ИСБОЮЛ. При этом доля такого участия с использованием ИСБОЮЛ определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации с учетом следующих особенностей.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица ИСБОЮЛ доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой ИСБОЮЛ. В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой ИСБОЮЛ.

Указанные правила применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ:

Доля участия налогоплательщика в ИСБОЮЛ = 100%/ 3 =33,33%

Доля участия в иностранной организации = 0,3333* 1 =0,3333=33,33%

СРОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

(Пункт 3 статьи 25.14 Налогового кодекса Российской Федерации)

3 месяца

Уведомление представляется в срок не позднее трех месяцев с даты:

- возникновения участия в иностранной организации И/ИЛИ

- учреждения ИСБОЮЛ.

В случае, если после представления уведомления основания для представления такого уведомления не изменились, повторные уведомления не представляются.

Исключение

Обязанность по представлению уведомления не распространяется на налогоплательщиков, участие которых в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями.

Представление уведомления в случае приобретения физическим лицом статуса налогового резидента Российской Федерации

Не позднее 1 марта

Если физическое лицо, не являвшееся налоговым резидентом Российской Федерации, в момент возникновения оснований для представления уведомления признается налоговым резидентом Российской Федерации по итогам этого календарного года, то уведомление представляется таким физическим лицом в срок не позднее 1 марта года, следующего за указанным календарным годом.

На 31 декабря

Уведомление представляется при наличии у физического лица на 31 декабря календарного года, по итогам которого такое физическое лицо признается налоговым резидентом Российской Федерации:

- доли участия в иностранной организации в размере более 10% И/ИЛИ

- учрежденной (зарегистрированной) таким физическим лицом ИСБОЮЛ.

Сведения и информация указываются в уведомлении по состоянию на 31 декабря соответствующего календарного года.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления налогоплательщик вправе представить уточненное уведомление.

ОТВЕТСТВЕННОСТЬ ЗА НЕПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ

(Пункт 2 статьи 129.6 Налогового кодекса Российской Федерации)

50 000 рублей

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления или представление уведомления, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

ПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ ПО ИНЫМ ОСНОВАНИЯМ

Уведомление также представляется в следующих случаях:

- при изменении доли участия в иностранной организации;

- при прекращении участия в иностранных организациях;

- при прекращении (ликвидации) ИСБОЮЛ;

- при изменении порядка участия в иностранной организации (без изменения доли участия).

Уведомление по указанным основаниям представляются в налоговый орган в течение трех месяцев с даты их возникновения.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ФОРМЫ УВЕДОМЛЕНИЯ

Форма и порядок заполнения уведомления : Приказ ФНС России от 05.07.2019 № ММВ-7-13/338@ «Об утверждении формы и формата представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме, а также порядка заполнения формы и порядка представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме и признании утратившим силу приказа ФНС России от 24.04.2015 № ММВ-7-14/177@»

Заполнению подлежат только те листы уведомления, в отношении которых имеются основания для их заполнения.

Например, в случае отсутствия у налогоплательщика учрежденных ИСБОЮЛ Лист В «Сведения об иностранной структуре без образования юридического лица» заполнению не подлежит.

В случае наличия у налогоплательщика только прямого участия в иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» заполнению не подлежит.

В случае представления уточненного уведомления, уведомления в связи с изменением доли участия, прекращением участия, изменением порядка участия, такое уведомление заполняется только в отношении тех иностранных организаций (ИСБОЮЛ), в отношении которых возникло соответствующее основание для представления.

Например, если налогоплательщик ранее представил уведомление о наличии участия в нескольких организациях, при прекращении им участия в одной из этих организаций уведомление в связи с прекращением участия представляется только в отношении такой иностранной организации с отражением даты прекращения участия в Листе А «Сведения об иностранной организации». При этом в случае наличия косвенного участия в такой иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» заполнению не подлежит.

В случае представления уточненного уведомления в связи с обнаружением неполноты сведений, неточностей либо ошибок в заполнении первичного уведомления такое уведомление представляется только в отношении иностранной организации (ИСБОЮЛ), сведения о которой подлежат уточнению. При этом в отношении такой иностранной организации (ИСБОЮЛ) также подлежат заполнению только те листы, в которых имеются сведения, требующие уточнения.

В случае изменения доли участия в иностранной организации уведомление представляется только в отношении такой иностранной организации с заполнением в нем Листа А «Сведения об иностранной организации». При этом в случае наличия косвенного участия в такой иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» не подлежит заполнению. Кроме того, при наличии косвенного участия в уведомлении не подлежат заполнению сведения в отношении организаций, через которые осуществляется владение, при условии что сведения о таких организациях были представлены в первичном уведомлении.

В связи с отсутствием отчетного периода для представления уведомления учет представленных уведомлений ведется отдельно по каждой иностранной организации (ИСБОЮЛ). Следовательно, в случае возникновения нового участия при наличии ранее заявленных иностранных организаций (ИСБОЮЛ) новое уведомление представляется только в отношении иностранных организаций (ИСБОЮЛ), участие в которых возникло.

.png)

ПОРЯДОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

Уведомления представляются в налоговый орган по месту постановки на учет (по месту жительства) по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе, а также с помощью сервиса «Личный кабинет налогоплательщика».

Налогоплательщики – юридические лица обязаны представлять уведомления в налоговый орган по установленным формам (форматам) в электронной форме.

В программном комплексе «Налогоплательщик ЮЛ»:

- реализована возможность ввода и формирования файла в формате передачи данных уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в электронной форме;

- реализована возможность формирования уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в бумажном виде с использованием двухмерного штрих кода.

Уведомление, формат, порядки

| ИНН | Приложение N 1 к приказу ФНС России от 05.07.2019 N ММВ-7-13/338@ |

||||||||||||||||||||||||||||||||||||||

| КПП | Стр. |

0 |

0 |

1 |

|||||||||||||||||||||||||||||||||||

| Форма по КНД 1120411 |

|||||||||||||||||||||||||||||||||||||||

| УВЕДОМЛЕНИЕ ОБ УЧАСТИИ В ИНОСТРАННЫХ ОРГАНИЗАЦИЯХ (ОБ УЧРЕЖДЕНИИ ИНОСТРАННЫХ СТРУКТУР БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА) |

|||||||||||||||||||||||||||||||||||||||

| Номер корректировки |

Представляется |

||||||||||||||||||||||||||||||||||||||

| Налогоплательщик (код) |

Основание подачи уведомления (код) | ||||||||||||||||||||||||||||||||||||||

| Сведения о налогоплательщике |

|||||||||||||||||||||||||||||||||||||||

|

(наименование организации (фамилия, имя, отчество1 физического |

|||||||||||||||||||||||||||||||||||||||

| Сведения о физическом лице заполняются на странице 002 |

|||||||||||||||||||||||||||||||||||||||

|

Данное уведомление составлено на |

страницах с приложением копии |

листах |

|||||||||||||||||||||||||||||||||||||

|

Достоверность и полноту сведений, указанных |

Заполняется |

||||||||||||||||||||||||||||||||||||||

| Сведения о представлении уведомления | |||||||||||||||||||||||||||||||||||||||

| 1 — физическое лицо 2 — представитель физического лица2 3 — руководитель организации 4 — представитель организации2 |

Данное |

||||||||||||||||||||||||||||||||||||||

| на |

страницах |

||||||||||||||||||||||||||||||||||||||

| с приложением копии документа2 |

|||||||||||||||||||||||||||||||||||||||

| на |

листах |

||||||||||||||||||||||||||||||||||||||

| Дата представления уведомления |

. | . | |||||||||||||||||||||||||||||||||||||

|

(фамилия, имя, |

|||||||||||||||||||||||||||||||||||||||

| Зарегистрировано за N | |||||||||||||||||||||||||||||||||||||||

|

ИНН |

|||||||||||||||||||||||||||||||||||||||

| Номер контактного телефона | |||||||||||||||||||||||||||||||||||||||

| Адрес электронной почты |

|||||||||||||||||||||||||||||||||||||||

| Подпись |

Дата |

. | . | ||||||||||||||||||||||||||||||||||||

|

Наименование |

Фамилия, И.О.1 | Подпись | |||||||||||||||||||||||||||||||||||||

| 1 Отчество указывается при наличии. Аналогично для всех других листов уведомления. |

|||||||||||||||||||||||||||||||||||||||

| 2 К уведомлению прилагается копия документа, подтверждающего полномочия представителя. |

|||||||||||||||||||||||||||||||||||||||

Как заполнить уведомление об участии в иностранных организациях

Налогоплательщики в нашей стране имеют ряд обязанностей. Поговорим, как составляется уведомление об участии в иностранных организациях в 2022 году, кто и куда его подает.

Что такое уведомление об участии в иностранных организациях

Под ним понимается документ, который заполняют и предоставляют налогоплательщики — участники компаний, зарегистрированных за границей.

Бланк такого документа утвержден Федеральной налоговой службой.

Кто подает заявление

В соответствии с ч. 3.1 ст. 23 НК РФ, об участии в зарубежных компаниях сообщают налогоплательщики (физические и юридические лица):

- доля участия которых превышает 10%;

- которые учреждают иностранные структуры без образования юридического лица.

Как заполнить форму КНД 1120411

Приказом ФНС от 05.07.2019 № ММВ-7-13/338@ утверждена форма уведомления об участии в иностранных организациях, которую и следует заполнять.

Бланк заполняется по следующим правилам:

- от руки черными или синими чернилами либо с использованием программного обеспечения;

- заполняются только необходимые листы;

- исправление ошибок не допускается;

- недопустима двусторонняя печать на бумажном носителе и скрепление листов, влекущее порчу;

- дата пишется в формате 01.01.2022;

- рукописное заполнение производится заглавными печатными буквами;

- в печатном варианте используется шрифт Courier New высотой 16-18 пунктов.

При обнаружении ошибки после сдачи документа налогоплательщик подает уточненную форму.

Для наглядности — образец уведомления об участии в иностранных организациях, которым можно руководствоваться:

Полная инструкция заполнения документа содержится в приложении № 3 к Приказу ФНС № ММВ-7-13/338@.

Порядок и сроки подачи КНД 1120411

Заполненная форма предоставляется в территориальное отделение налоговой службы по месту жительства (постановки на учет):

- юридическими лицами — электронно. ФНС предлагает использовать программный комплекс «Налогоплательщик ЮЛ»;

- физическими лицами — электронно (с помощью сервиса «Личный кабинет налогоплательщика») либо на бумажном носителе (посетить налоговую или отправить почтой).

Сообщить в ФНС, по общему правилу, требуется в течение трех месяцев с момента:

- возникновения или изменения доли в зарубежной компании;

- даты учреждения структуры без образования юрлица.

При отчуждении доли подается уведомление о прекращении участия в иностранной организации по этой же форме (на листе А заполняется п. 12) в срок не позже трех месяцев с даты прекращения.

Что будет, если не подать форму

При непредоставлении документа в установленный законом срок или подаче недостоверных сведений взыскивается штраф в размере 50 000 рублей в отношении ошибки по каждой иностранной фирме.

Читайте также:

- как организации получить справку резидента;

- как выплатить дивиденды нерезиденту;

- как заполнить валютное платежное поручение.

Вам в помощь образцы, бланки для скачивания

Чечеткина Елена

Специалист по кадрам, юрист

Специалист по кадрам, юрисконсульт (государственное учреждение)

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях