УПД 2023 скачать бланк универсальный передаточный документ

05.01.2023

Форма Универсального передаточного документа рекомендована ФНС в письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры». Также в письме даны необходимые разъяснения по работе с ним. В целях сокращения количества документов для первичного учета налогоплательщикам предоставлена возможность использования универсального передаточного документа на основе формы счета-фактуры. Использование универсального передаточного документа позволяет вместо нескольких форм первичных документов использовать одну. Форма счет-фактуры была последний раз изменена Постановлением Правительства России от 02.04.2021 № 534).Начало действия последней редакции формы счет-фактуры: с 01.01.2021 года.

Форма УПД с 01.07.2021

О применении формы УПД, направленной данным документом с 01.07.2021, вышло Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368, в котором в частности говорится (выдержки):

«Форма УПД, рекомендованная для применения письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, является одной из возможных форм документа о передаче товаров (работ, услуг) и имущественных прав.»

«письмо № ММВ-20-3/96 не является нормативно-правовым актом, не изменяет и не дополняет федеральное законодательство и не содержит исчерпывающего перечня показателей, которые могут фиксироваться сторонами при оформлении операций передачи товаров (работ, услуг), имущественных прав.»

«Учитывая изложенное, с 01.07.2021 в случае использования рекомендованной письмом ФНС России формы УПД со статусом «1» налогоплательщику следует дополнить указанную форму строкой 5а счета-фактуры.»

Скачать бланк УПД — универсальный передаточный документ в excel (xls, со строкой 5а)

Скачать бланк УПД — универсальный передаточный документ в excel (xls, со строкой 5а)

Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981:

• Новая графа 1а: «Код вида товара».

• Графа 11 счета-фактуры теперь называется «Регистрационный номер таможенной декларации»

• В поле подписей «Индивидуальный предприниматель или иное уполномоченное лицо» вместо «Индивидуальный предприниматель».

Скачать также:

— Скачать форму счет-фактуры на этой странице.

— Скачать бланк УПД согласно письму 21.10.2013 № ММВ-20-3/96@ (до изменений) (word: DOC)

— Перечень операций, для оформления которых может быть использована форма УПД на 3 листах.

— Рекомендации по заполнению отдельных реквизитов формы УПД на 3 листах.

— Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных, на 2 листах.

— Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур 3 листах.

— Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ на 2 листах.

Новое от 22.10.2021: ФНС в письме от 13.10.2021 № ЕА-4-26/14498@ сообщает, о том, что действующие формы универсального передаточного документа КПД и универсального корректировочного документа УКД не требуют изменений для отражения реквизитов прослеживаемых товаров.

Новое от 15.07.2021: ФНС РФ в письме от 28.05.2021 № ЕА-4-15/7407 подготовила рекомендуемые форматы универсального передаточного документа и корректировочного универсального передаточного документа.

Новое от 27.05.2019: ФНС РФ в письме от 22.04.2019 № ЕД-4-15/7638 разрешила налогоплательщикам вносить в универсальный передаточный документ дополнительные показатели.

Новое от 10.09.2018: ФНС РФ письме от 22.08.2018 N АС-4-15/16298@ уточнила статус универсального передаточного документа и разъяснила, можно ли применять УПД только в качестве счета-фактуры.

Выдержки:- форма УПД рекомендована к применению в статусе «1» (счет-фактура и передаточный документ (акт)) и в статусе «2» (передаточный документ (акт)).- форма УПД предложена ФНС для оформления первичных учетных документов, в том числе с возможностью одновременного исполнения требований, установленных для счетов-фактур. При этом статуса для использования УПД только в качестве «счет-фактура» не предусмотрено.

Новое от 01.11.2004:В письме ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа» приводится рекомендованная форма Универсального корректировочного документа. См. ниже.

Текст письма ФНС от 21.10.2013 № ММВ-20-3/96@:

Федеральная налоговая служба письмо от 21.10.2013 № ММВ-20-3/96@Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом .

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее — УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644. Источник 1: ФНС

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Универсальный передаточный документ

Применяется — с 21 октября 2013 года

Внимание! Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@)

ФНС России сообщает, что налогоплательщики могут использовать форму документа, самостоятельно дополняя его показателями, в том числе необходимыми для выполнения требований, установленных статьей 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость.

О применении формы универсального передаточного документа с 1 июля 2021 года см. Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368.

Рекомендована — Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@

Скачать форму универсального передаточного документа:

— в MS-Word

— в MS-Excel

Образец заполнения универсального передаточного документа >>>

Материалы по заполнению универсального передаточного документа:

— Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@

— Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368

— Путеводитель. Универсальный передаточный документ

— Путеводитель. Универсальный передаточный документ в учреждении

— Типовая ситуация: Как заполнить УПД

— Готовое решение: В каких случаях и как заполнить УПД со статусом «1»

— Готовое решение: В каких случаях и как заполнить УПД со статусом «2»

— Готовое решение: Как скорректировать УПД, если в нем допущена техническая ошибка

— Готовое решение: Как индивидуальному предпринимателю заполнить УПД

— Статья: УПД с 1 июля 2021 года: разрабатываем новую актуальную форму (Елина Л.А.) («Главная книга», 2021, N 18)

— Статья: Новая форма счета-фактуры — с 1 июля. «Поправьте» УПД! («Практическая бухгалтерия», 2021, N 7)

— Статья: Нюансы заполнения покупателем товарной накладной по форме ТОРГ-12 и УПД (Линейкина С.М.) («Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2021, N 9)

— «Налог на добавленную стоимость» (6-е издание, переработанное и исправленное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2019)

— «Налог на добавленную стоимость: ответы на спорные вопросы» (5-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2017)

— Статья: Не забудьте обновить форму УПД! (Чернов С.А.) («Торговля: бухгалтерский учет и налогообложение», 2017, N 11)

— Статья: Универсальный передаточный документ (Анищенко А.В.) («НДС: проблемы и решения», 2016, N 12)

— Статья: Универсальный передаточный документ. Налоговики разъясняют (Никифорова Н.В.) («Налог на прибыль: учет доходов и расходов», 2014, N 7)

— Статья: Как применять УПД в работе с иностранными контрагентами (Орлова Е.) («Налоговый вестник», 2014, N 4)

— Статья: Универсальный передаточный документ: счет-фактура и «первичка» «в одном флаконе» (Романчук О.) («Практический бухгалтерский учет. Официальные материалы и комментарии», 2013, N 12)

—————————————-

На этой странице Вы можете скачать бесплатно бланк универсального передаточного документа 01.10.2017 УПД онлайн, действует в 2023 году.

Форма УПД — рекомендована к применению, в нее можно вносить дополнительные реквизиты.

Правила внесения следующие:

1. В универсальный передаточный документ можно вносить дополнительные строки между строкой №8 и таблицей, после подписи главного бухгалтера и руководителя предприятия.

2. В документ можно вносить дополнительные столбцы слева от столбца №1 и справа от столбца №11.

Образец заполнения УПД 2021 года находится этой странице.

Бланк универсального передаточного документа 01.10.2017 УПД представлен в форматах PDF, Word и Excel. Выберите удобный для Вас формат бланка и нажмите кнопку «скачать».

Скачать УПД — универсальный передаточный документ (форма действует в 2023 г.):

|

|

скачать образец бланка УПД в формате PDF. |

Меню

На этом сайте Вы можете легко заполнить онлайн универсальный передаточный документ и распечатать его.

Новый бланк УПД действует в 2023 году и включает в себя изменения от 1 июня 2021 года, бланк был разработан и утвержден Постановлением Правительства России от 26 декабря 2011 г. № 1137. Назначение Универсального передаточного документа — упростить оформление хозяйственных операций заменив счет-фактуру и передаточный документ (акт, накладную, М-15, ОС-1) одним документом.

У нас вы можете создать УПД с маркировкой в формате XML и отравить через вашего оператора ЭДО!

- Скачать УПД образец заполнения

- Скачать старый бланк УПД в формате Excel, с правками от 01.10.2017 (действовал до 01.07.2021)

- Скачать старый бланк УПД, с правками от 01.07.2017 (действовал с 1 июля 2017 по 1 октября 2017)

- Скачать бланк УПД в формате Word

УПД: Универсальный Передаточный Документ

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков УПД.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

| Статус УПД: |

|

| Счёт-фактура: | № от |

| Исправление: | № от |

| К платежно-расчетному документу: |

№ от |

| Документ об отгрузке: | заполняется автоматически (в УПД документом об отгрузке всегда является сам УПД) |

| Идентификатор государственного контракта, договора (соглашения): | |

| Валюта: |

Название валюты код |

| Версия бланка: |

|

Информация о продавце:

|

|

| Тип организации: | |

| Название организации: | |

| Адрес продавца: | |

| ИНН: | |

| КПП: | |

| Руководитель: | |

| Главный (старший) бухгалтер: | |

| ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| Реквизиты свидетельства ИП: | |

| ФИО самозанятого: | |

| Адрес: | |

| ИНН: |

| Грузоотправитель: |

продавец |

||||||||

|

|

Информация о покупателе:

|

|

| Название ООО или ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| КПП: |

| Грузополучатель: |

покупатель |

||||||||

|

| Основание передачи / получения: | |

| Данные о транспортировке и грузе: |

| Данные отправителя (груза, услуг, результатов работ): | |

| Отпускающий товар: | |

| Ответственный за правильность оформления факта хозяйственной жизни: | |

| Наименование экономического субъекта – составителя документа: | |

| Дата отгрузки, передачи (сдачи) |

совпадает с датой составления

|

| Иные сведения об отгрузке, передаче |

| Данные получателя: | |

| Получающий товар: | |

| Ответственный за правильность оформления факта хозяйственной жизни: | |

| Наименование экономического субъекта – составителя документа: | |

| Дата получения (приемки) | |

| Иные сведения о получении, приемке: |

| Документ составлен на: |

листах |

| Ставка НДС: |

добавить поля для формализованного ЭДО

|

Дополнительные поля для формализованного ЭДО в формате XML: Формализованное ЭДО находится в режиме разработки, по вопросам работы обращайтесь к нам на почту или нажав на кнопку «Нашли ошибку?» справа внизу |

|

| Содержание операции: |

Указывается, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое |

| Вид операции: | |

| Обстоятельства формирования | |

| Подписант: | |

| Ваш оператор ЭДО: |

напишите нам если хотите добавить других операторов ЭДО |

| Оператор ЭДО контрагента: | |

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика в отношении обработки персональных данных

Согласие субъекта на обработку персональных данных

Согласие на получение информационной и рекламной рассылки

⇧

Январь 2023

Скачать бланк универсального передаточного документа согласно изменениям по постановлению от 19.08.2017 № 981 (новая строка 1а «Код вида товара» и др. изменения):

Скачать бланк УПД (excel: XLS)

Скачать бланк УПД (word: DOC)

В связи с тем, что счет-фактура в значительной степени дублирует содержание других первичных документов — ТОРГ-12, актов и др. Переход на использование универсального передаточного документа, по расчетам ФНС, может сократить объем первичных документов, составляемых организацией, до двух раз. Для налогоплательщиков использование УПД носит рекомендательный характер [2] В связи с этим налогоплательщикам предоставлена возможность использования универсального передаточного документа на основе формы счета-фактуры. В письме ФНС России от 21.10.2013 № ММВ-20-3/96@ предложен рекомендованный образец бумажной формы универсального передаточного документа. Форма счета-фактуры, корректировочного счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981). Начало действия последней редакции: 01.10.2017.

Другие загрузки:

— Скачать форму: Универсальный передаточный документ рекомендованный бланк из письма ФНС (DOC)

— Перечень операций, для оформления которых может быть использована форма УПД (на 3-х листах).

— Рекомендации по заполнению отдельных реквизитов формы УПД (на 3-х листах).

— Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных (на 2-х листах).

— Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур (на 3-х листах).

— Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ (на 2-х листах).

Источник 1, 2: ФНС, ФНС.

Новое от 27.05.2019: ФНС РФ разрешила налогоплательщикам вносить в универсальный передаточный документ (УПД) дополнительные показатели (письмо от 22.04.2019 № ЕД-4-15/7638).

Универсальный корректировочный документ (УКД)

Бланк формы универсального корректировочного документа приведен ФНС России в письме от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа». Источник: ФНС.

Бланк также имеет рекомендательный характер. Рекомендуемые способы исправления информации, содержащейся в первоначально оформленном УПД, представлены в приложении № 7 к настоящему письму.

Скачать бланк универсального корректировочного документа согласно изменениям по постановлению от 19.08.2017 № 981 (новая строка 1б «Код вида товара» и др. изменения):

Скачать бланк УКД (DOC)

Скачать форму: Универсальный корректировочный документ рекомендованный бланк по письму ФНС (DOC)

Скачать приложения № 2-7 к письму ФНС от 17.10.2014 № ММВ-20-15/86@ (DOC)

УПД — это одна из возможных форм, с помощью которых в деловом документообороте фиксируют передачу товаров, услуг, результатов работ и имущественных прав.

Официальная форма

Форма универсального передаточного документа, или сокращенно — УПД, разработана налоговиками в 2013 году и введена в оборот письмом ФНС № ММВ-20-3/96 от 21.10.2013 с целью упростить документооборот в бухгалтерии. Но, несмотря на то что универсальный передаточный документ является официально утвержденной формой, организации вправе самостоятельно вносить в бланк изменения и дополнения.

С 1 июля 2021 г. изменился бланк счета-фактуры. В связи с этим ФНС в Письме от 17.06.21 № ЗГ-3-3/4368 разъясняет порядок учета этого изменения при заполнении УПД. В утвержденный бланк необходимо добавить строку 5а. А если реализуются товары из перечня прослеживаемых, добавить графы 12–13.

Особенность универсального передаточного документа в том, что он объединяет в себе реквизиты, обязательные для счетов-фактур и первичных форм — например, сведения о грузоотправителе и грузополучателе, реквизиты платежного поручения, наименование и адрес покупателя, наименование валюты, идентификатор госконтракта, реквизиты плательщика, наименование товара и его характеристики, в том числе количественные и пр. Таким образом, вместо двух передаточных документов оформляется один универсальный.

Обращаем ваше внимание: при знании, как правильно оформить УПД, образец допускается видоизменять под потребности конкретного документооборота в бухгалтерии. Правила, как добавить в УПД столбец в таблице, следующие: прибавив столбец, нельзя изменять существующую нумерацию — новому столбцу присвойте дополнительное буквенное обозначение. Например, внеся столбец между графами 5 и 6, введите ему обозначение «5а».

Виды и общие правила использования

Универсальный передаточный документ на практике имеет два вида:

- со статусом 1;

- со статусом 2.

Универсальный документ заполняется со статусом 1, если он используется одновременно как:

- счет-фактура;

- первичный документ.

Универсальная передаточная форма статуса 2 выполняет только функцию первичного документа. Счет-фактура, при применении НДС, выставляется отдельно.

УПД используется для оформления разных фактов хозяйственной деятельности. Они перечислены в приложении № 2 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@:

- передача результатов выполненных работ и оказания услуг;

- отгрузка товаров;

- передача имущественных прав;

- посреднические операции.

Бланк универсальной передаточной формы содержит необходимые реквизиты для отражения сведений о них. Он используется как:

- накладная;

- акт оказанных услуг;

- акт приемки результатов работ и т.д.;

- счет-фактура.

Перечислим основные правила, а затем приведем пример, как заполнять УПД:

- Если не нужен первичный документ и требуется счет-фактура для получения вычетов по НДС, универсальный передаточный акт не используется (письмо ФНС России от 22.08.2018 № АС-4-15/16298@).

- Форма со статусом 1 принимается для получения вычетов по НДС и в качестве доказательства совершения расходов.

Как оформить УПД со статусом 1

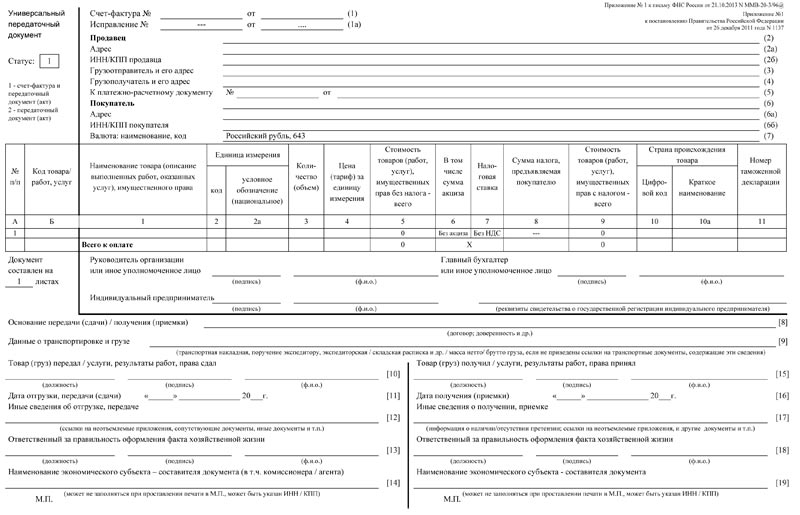

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного документа на товар

Пример заполнения универсального передаточного документа на услугу

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2) | Продавец — название организации. |

| (2а) | Адрес — место нахождения Продавца в соответствии с ЕГРЮЛ (ЕГРИП). |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т.е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, адрес, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

В этой таблице указания по заполнению табличной части УПД.

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

|---|---|

|

А |

Нумерация строк таблицы. |

|

Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

|

1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

|

3 |

Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

|

4 |

Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). Что писать в столбец 4 УПД на услугу? Данный столбец при оформлении УПД на работы или услуги не заполняется. |

|

5 |

Общая стоимость ТРУ, переданных прав без НДС. |

|

6 |

Проставляется сумма акциза при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

|

7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

|

8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

|

9 |

Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

|

10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

Правила, как заполнить строку 2 УПД, аналогичны правилам заполнения счета-фактуры: указывается полное или краткое наименование продавца

УПД со статусом 2

Если счет-фактуру выставлять не нужно, оптимально используйте этот универсальный передаточный вариант.

Образец, как заполнить УПД, если в разделе его статуса стоит 2

Правила заполнения УПД с префиксом 2 для неплательщиков НДС в основном аналогичны порядку, установленному для статуса 1, и приведены выше. Но есть и отличия. Мы оформили их в таблице.

| Не заполняются сведения о ставке и сумме НДС, если продавец не является его плательщиком (применяет УСН, патентную систему). | 7–8 графы таблицы |

| Не вписывается страна и ГТД. | Графы 10, 10а и 11 |

| Не ставятся подписи под табличной частью. Этот блок относится к подписанию счета-фактуры. |

Руководитель организации или иное уполномоченное лицо Главный бухгалтер или иное уполномоченное лицо Индивидуальный предприниматель или иное уполномоченное лицо |

|

Данные о доверенности покупателя внесет продавец, если у него есть эта информация. Если таких данных нет, то их внесет покупатель при приемке. |

Строка 9 |

| Строки в обоих экземплярах заполнит покупатель при приемке товара. Один экземпляр вернет поставщику. | Строки 16–20 |

Здесь вы сможете бесплатно скачать бланки универсального передаточного документа. Указанные бланки представлены в Word doc и Excel форматах. Данная форма предназначена для ведения первичной бухгалтерской документации и содержит сведения о реализованном (приобретаемом) товаре и подтверждения факта его передачи, об оказанной и выполненной услуге с подтверждением ее выполнения и приема, а так же реквизиты продавца или исполнителя. В акте может быть отражен НДС (Налог на добавленную стоимость), сведения о плательщике.

Выберете нужный вам формат бланка УПД и нажмите скачать:

- Универсальный передаточный документ в Word формате скачать

- Универсальный передаточный документ в Excel формате скачать

Образец универсального передаточного документа (акта) |

|

Добавить в «Нужное»

УПД – это универсальный передаточный документ, в котором объединены реквизиты счета-фактуры и первичного документа. Правильно оформленный УПД может служить подтверждающим документом для принятия НДС к вычету и/или для учета расходов в целях исчисления налога на прибыль (Письмо ФНС от 21.10.2013 N ММВ-20-3/96@).

Что такое УПД

Выше мы уже привели определение УПД. Теперь же давайте более подробно поговорим об этом документе.

УПД не является документом, обязательным к применению, – применять его или нет, организация/ИП решает самостоятельно.

Если вы хотите использовать УПД и как счет-фактуру, и как первичный документ (например, товарную накладную), то в соответствующем поле УПД надо указать статус «1». Если же указать статус «2», то УПД будет использоваться исключительно как первичный документ. Как правило, УПД со статусом «2» оформляют те организации, которые не должны начислять НДС и выставлять счета-фактуры.

Перечень операций, для отражения которых может использоваться УПД, приведен в Приложении № 2 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@. К таким операциям, например, относятся операции по отгрузке товаров, выполнению работ, оказанию услуг и операции по передаче имущественных прав. Отметим, что этот перечень является открытым.

Форма УПД в 2023 г.

Утвержденной формы универсального передаточного документа нет. Но еще в 2013 году ФНС разработала форму УПД, которая носит рекомендательный характер (Приложение № 1 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@). Обычно компании, использующие УПД, берут за основу именно эту форму. Ведь никто не запрещает дополнить ее необходимыми именно вам сведениями или вообще разработать собственную форму УПД. Главное, чтобы эта форма содержала все обязательные реквизиты счета-фактуры и первичного документа (ст. 169 НК РФ, ст. 9 Закона от 06.12.2011 N 402-ФЗ).

Так как рекомендованная ФНС форма не обновлялась с 2013 года, а счет-фактура претерпел изменения, в том числе и в 2021 году, для использования УПД его форма должна быть актуализирована (Письмо ФНС от 17.06.2021 N ЗГ-3-3/4368).

Скачать бланк УПД, рекомендованный ФНС, вы можете здесь.

Изменения в УПД

Как мы уже отметили, форма счета-фактуры претерпела в 2021 году изменения. Соответственно, если УПД вы используете со статусом «1», то в УПД должны быть учтены «счет-фактурные» изменения. Так, УПД должен быть дополнен строкой 5а «Документ об отгрузке» и графой 1б «Код вида товара». Кроме того, в графе 11 изменилось название: «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». А вот, графу 1 из счета-фактуры не обязательно переносить в УПД, т.к. в УПД есть аналогичная графа А – «N п/п». Не суть важно, обозначена она как «1» или как «А» (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@).

Ни для кого не секрет, что изменение счета-фактуры в 2021 году связано, в основном, с введением прослеживаемости товаров. Это новшество отразилось и на УПД.

Так, например, тем организациям/ИП, которые используют УПД и у которых есть операции с товарами, подлежащими прослеживаемости, необходимо выставлять УПД в электронном виде и направлять их по ТКС через оператора ЭДО (п. 3 Порядка, утв. Приказом Минфина от 05.02.2021 N 14н). Если же к прослеживаемым товарам вы отношения не имеете, то и УПД можно по-прежнему оформлять на бумаге.

Кроме того, если у вас есть операции с товарами, подлежащими прослеживаемости, ту часть УПД, которая соответствует счету-фактуре, нужно дополнить графами 12-13. Причем это надо сделать, даже если УПД вы используете исключительно как отгрузочный документ (со статусом «2»).

О том, что нужно делать, если у вас есть товары, подлежащие прослеживаемости, вы узнаете из нашей статьи.

Как заполнить УПД в 2023 г.

При заполнении части УПД, соответствующей счету-фактуре, ориентируйтесь на правила заполнения счетов-фактур (разд.II Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 N 1137). Также в заполнении УПД вам помогут рекомендации ФНС (Приложение № 3 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@).

Одним из нюансов, на котором стоит сделать акцент, является заполнение строки 5а «Документ об отгрузке». Так как универсальный передаточный документ одновременно служит и отгрузочным документом, в строке 5а нужно будет указывать реквизиты самого этого УПД. Допустим, вы выставляете УПД № 15 от 23.08.2021, в табличной части которого три строки. В этом случае строку 5а можно заполнить так: № п/п 1 – 3 № 15 от 23.08.2021 (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@, от 29.07.2021 N СД-4-3/10681@).

УПД подписывают лица, уполномоченные подписывать счета-фактуры и отгрузочную первичку. Те подписи, которые совпадают, вы можете не дублировать.

Образец заполнения УПД, действующего с 1 июля 2021 года

Ознакомиться с образцами заполнения УПД вы можете тут.