{«id»:13908,»url»:»/distributions/13908/click?bit=1&hash=133de0e955bbec5d717fb9301ea71e7f16337b853e6c441bb5b7795cf9ea4268″,»title»:»u00abu042fu043du0434u0435u043au0441 u041cu0430u0440u043au0435u0442u00bb u0440u0430u0441u0441u043au0430u0436u0435u0442, u043au0430u043a u0432u044bu0434u0435u043bu0438u0442u044cu0441u044f u0441u0440u0435u0434u0438 u043au043eu043du043au0443u0440u0435u043du0442u043eu0432″,»buttonText»:»u041au0430u043a?»,»imageUuid»:»b9420963-8e52-52ed-a1d6-68e14e88996e»,»isPaidAndBannersEnabled»:false}

Шаблон управленческой отчетности для маркетплейсов

Сегодня мы хотим рассказать вам о нашем новом шаблоне для управленческой отчетности маркетплейсов. Перед каждым, кто открывал свой магазин на маркетплейсах, вставал вопрос ведения учета продаж. Выгрузка с Вайлдберриз или Озона слишком детальная, и для начала её нужно обработать, чтобы видеть ключевые показатели, такие как рентабельность, чистую прибыль за месяц, динамику продаж и другие.

Именно поэтому мы и решили разработать шаблон, который поможет настроить управленческий учет при работе с маркетплейсами.

Сам шаблон вы можете найти по ссылке:

Управленческая таблица МП (создайте копию)

Журнал и ДДС ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ,2,3,4,5,6,7,8,9,10,11,12…

docs.google.com

А дальше расскажем, как им пользоваться.

Инструкция

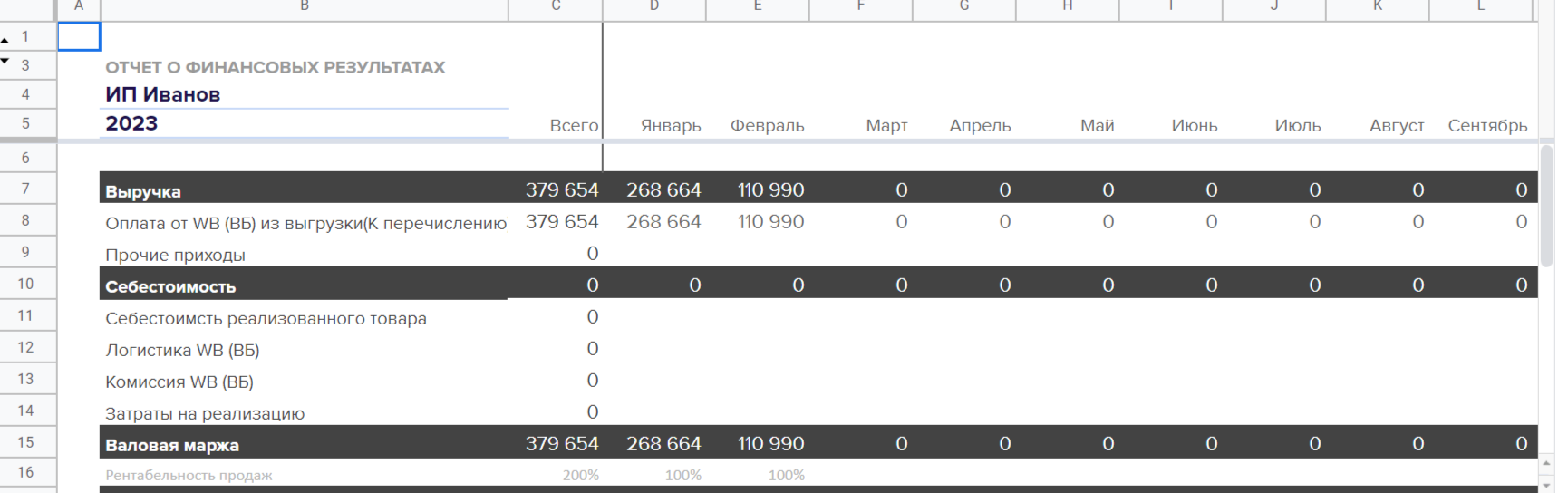

Отчет о движении денежных средств

Рис 1

Куда вносить данные, а где работают формулы — видно по цветам. В белые ячейки данные пишутся вручную, на остальных — считаются формулами. Это правило действует на всех листах шаблона.

На первом листе находится отчет о движении денежных средств — ДДС. Данные вносятся понедельно, например в ячейке С15 — продажи за первую неделю января. У маркетплейсов (МП) недели не календарные и это может внести некоторую путаницу в отчетах, но только на старте, за первый месяц. Это можно откорректировать в ячейке С5 — начальный остаток или “сальдо”. На этом листе можно узнать остаток денег на счету, сумму расходов и приходов за месяц, динамику оборота магазина.

Отчет о прибылях и убытках

Рис 2

Следующий лист — отчет о прибылях и убытках (ОПУ) . Он полностью автоматический, вручную данные не вносятся. Он анализирует выгрузки с МП и лист ДДС, показывая рентабельность за месяц, маржинальную и чистую прибыль, а также ряд показателей отдельно для каждого МП.

Выгрузка МП

Рис 3

Рис 4

Листы “Выгрузка ВБ” и “Выгрузка OZON” идентичны и представляют из себя реестры, присылаемые вам из МП. Колонки на листах полностью копируют колонки в выгрузках, поэтому достаточно скопировать данные из файла и вставить их на лист. Далее эти данные будут обработаны на листе ОПУ.

Списание товара по себестоимости

Рис 5

Название последнего листа говорит само за себя. Указываете месяц, год, артикул, количество и себестоимость и эти данные будут учтены так же на листе ОПУ.

Эта небольшая таблица учета точно пригодится тем, кто ведет продажи на Озоне и Вайлдберриз, и она бесплатная.

Если таблица, оказалась вам полезна или у вас есть рекомендации по улучшению, оставляйте комментарии. Для нас очень важна обратная связь, ведь с помощью нее мы делаем наш продукт лучше.

Для продавцов маркетплейсы — электронные торговые площадки — это возможность кратно увеличить объем продаж. Но бухгалтерский и налоговый учёт при такой схеме реализации товаров имеют особенности. Рассказываем о специфике бухгалтерской работы с маркетплейсами на примере Ozon и Wildberries.

Что такое маркетплейс

Маркетплейс — электронная торговая площадка, на которой бизнесмены могут выставлять для продажи свою продукцию и товары. Это всем известные Aliexpress, Wildberries, Ozon, Яндекс.Маркет и подобные им сервисы. С точки зрения покупателя маркетплейс выглядит как большая витрина со множеством товаров от разных продавцов и производителей. Маркетплейс чаще всего самостоятельно организует весь процесс от заказа и приёма денег до доставки покупателю. При этом продавец, который работает через маркетплейс, может вообще не иметь своего сайта и склада.

Плюсы и минусы работы через маркетплейсы

Плюсы:

- выход на широкий рынок. Товары размещаются на известной и посещаемой площадке, что позволяет увеличить охват покупателей и выйти за пределы региона. Если маркетплейс работает с иностранными покупателями, то он, как правило, сам взаимодействует с банками по валютному контролю;

- не нужно тратить ресурсы на организацию процесса продаж. Если вы продаёте только через маркетплейс, можно обойтись без своего сайта, складов, логистики, кассового аппарата. Доставляет товар покупателям тоже маркетплейс;

- полезная аналитика. Бизнесмен может легко получить информацию о продажах в личном кабинете. Например, увидеть выручку в разрезе товарных групп или регионов, динамику по периодам и т.п.

Минусы:

- высокая конкуренция. Чем известнее торговая площадка, тем больше будет на ней продавцов и тем труднее выделиться каждому из них. Покупатель не всегда обращает внимание на наименование продавца и считает, что купил товар просто «на Озоне»;

- комиссии за обслуживание. Маркетплейс берёт плату за посреднические услуги. Ставка комиссии может меняться и зависит от многих факторов. Например, на Wildberries в зависимости от товарной группы комиссия составляет от 5 % до 15 %. Минимальная 5 % комиссия предусмотрена, в частности, для электроники, строительных инструментов, спортивного питания и косметики. В таком же диапазоне 5-15 % установлена комисия и у другого крупнейшего российского маркетплейса — компании Ozon;

- нужно выполнять требования площадки по ценовой политике. Маркетплейсы регулярно организуют акции со скидками и могут прописать в договоре, что вы обязаны в них участвовать. Но даже если такого положения в договоре нет, площадка все равно найдет возможность заставить продавца сделать скидку. Например, будет показывать покупателям товары без скидок в последнюю очередь;

- нельзя повлиять на условия сотрудничества. Как правило, у маркетплейсов типовой договор, вы можете только присоединиться к нему, но не поменять. Причем площадка чаще всего имеет право в любой момент поменять условия в одностороннем порядке. Например, в оферте Wildberries указано, что маркетплейс имеет право в любой момент в одностороннем порядке внести изменения или дополнения в договор, разместив информацию об этом на своём портале. Если продавец передал товар Wildberries после публикации изменений, то считается, что он согласен с ними и с этого момента взаимодействие между сторонами договора будет проходить по новым правилам.

Какие системы налогообложения подходят для торговли через маркетплейс

Торговать на патенте через маркетплейсы нельзя, потому что интернет-торговля не относится к рознице в целях применения ПСН (пп. 1 п. 3 ст. 346.43 НК РФ). ОСНО и УСН применять можно.

Некоторые площадки, например Wildberries, также сотрудничают и с самозанятыми. Но самозанятые не могут торговать чужими товарами и нанимать работников. Торговля через маркетплейсы доступна для самозанятых, которые продают изделия собственного производства и не зарабатывают больше 2,4 млн руб. в год.

Документооборот при торговле через маркетплейс

Крупнейшие игроки на этом рынке — Ozon и Wildberries — взаимодействуют с продавцами только через ЭДО. Разница между ними в том, что Ozon работает через сторонних операторов ЭДО, а на Wildberries в 2020 году начал действовать специальный портал поставщиков. Через этот портал продавцы размещают информацию о товарах и обмениваются документами с маркетплейсом. Документооборот организован следующим образом.

- Бизнесмен формирует в личном кабинете на портале поставщиков транспортную накладную на партию товара и затем отправляет товар на склад маркетплейса.

- Маркетплейс направляет поставщику также через личный кабинет акт приёмки товара в течение трёх дней после получения.

- Каждую неделю Wildberries направляет продавцу через портал электронный отчёт о продажах. В этом документе также содержатся сведения о комиссии маркетплейса.

Для работы с маркетплейсами удобно использовать интернет-бухгалтерию «Моё Дело». Сервис позволяет вести учёт товаров, оформлять отгрузочные документы, контролировать оплату, формировать различные аналитические отчёты. Важное преимущество интернет-бухгалтерии «Моё Дело» — открытое API. Это значит, что сервис умеет автоматически обмениваться данными с информационными системами маркетплейсов. Уже поддерживается интеграция с Ozon, Wildberries, Lamoda и Yandex Market.

Кто выдаёт чеки покупателям

Этот момент в законодательстве прямо не урегулирован. Раньше Минфин разъяснял, что если агент действует от имени и за счёт принципала, то чеки должен выдавать сам принципал (письмо от 26.06.2017 № 03-01-15/39999). Однако в 2020 году финансовое ведомство изменило свою позицию. В последнем разъяснении Минфина указано, что если агент выдал чек, то поставщик товаров не должен применять контрольно-кассовую технику (письмо от 27.05.2020 № 03-01-15/44636). Никаких условий, связанных с тем, от чьего имени действует агент, это письмо не содержит. Поэтому на сегодня при продаже товаров по агентскому договору чеки покупателям в любом случае должен выдавать маркетплейс.

По какому договору работают маркетплейсы

Большинство маркетплейсов работают с поставщиками по агентским договорам (глава 52 ГК РФ). В рамках агентского договора агент за вознаграждение производит юридически значимые действия за счёт принципала.

Маркетплейс — это агент. Он рекламирует товары продавца — принципала, и затем организует их продажу: хранение на складе, доставку, приём денег, а в случае необходимости — возврат. За эти действия продавец уплачивает маркетплейсу комиссию.

В зависимости от условий договора агент может совершать сделки от своего имени — так работает Ozon, либо от имени продавца — такие условия предусмотрены в оферте Wildberries.

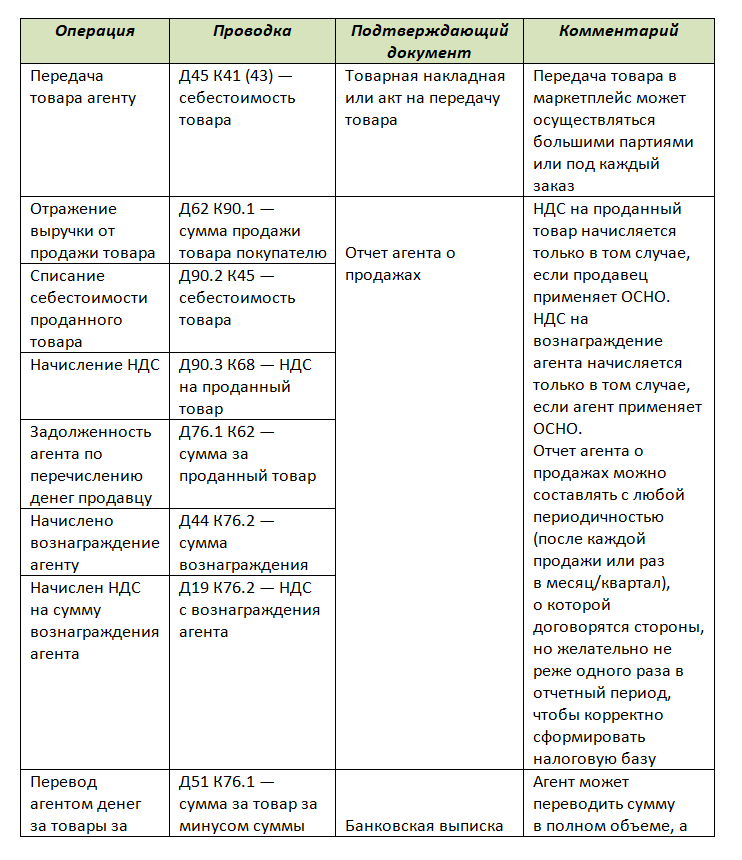

Как отражать в бухучёте расчёты по агентскому договору

При любом варианте агентского договора товар фактически реализует сам продавец за свой счёт, а маркетплейс лишь занимается посредничеством. Поэтому, у продавца будут стандартные проводки по реализации. Разница с продажей напрямую будет только в том, что после передачи товара продавцом на склад маркетплейса и до момента реализации его себестоимость будет отражаться на счете 45 «Товары отгруженные».

Пример 1.

Продавец и маркетплейс используют общую систему налогообложения (ОСНО). Цена товара —120 рублей с НДС, себестоимость — 50 рублей, комиссия маркетплейса — 10 %.

Дт 45 Кт 41 50 руб. — товар передан маркетплейсу для последующей реализации по себестоимости без НДС;

Дт 62 Кт 90 120 руб. — начислена выручка от реализации товара на основании отчёта маркетплейса;

Дт 90 Кт 45 50 руб. — списана себестоимость проданного товара;

Дт 90 Кт 68 20 руб. — начислен НДС, так как продавец использует ОСНО.

Расчёты с маркетплейсом по перечислению денег за товары и вознаграждению за посредничество ведется через счёт 76. Чтобы разделить разные виды платежей, лучше открыть отдельные субсчета, например:

- 76.1 — «Расчёты с агентом за товары».

- 76.2 — «Расчёты с агентом по вознаграждению».

Тогда проводки в нашем примере будут такими:

Дт 76.1 Кт 62 120 руб. — начислена задолженность агента по перечислению выручки, поступившей от покупателей;

Дт 51 Кт 76.1 120 руб. — агент перевёл деньги продавцу;

Дт 44 Кт 76.2 10 руб. — начислено вознаграждение маркетплейса;

Дт 19 Кт 76.2 2 руб. — входной НДС у продавца с вознаграждения агента;

Дт 76.2 Кт 51 12 руб. — перечислено вознаграждение агенту.

Если маркетплейс сразу удерживает свое вознаграждение при переводе средств продавцу, то проводки по расчётам с агентом изменятся:

Дт 51 Кт 76.1 108 руб. — агент перевёл деньги продавцу за вычетом вознаграждения.

Дт 76.2 Кт 76.1 12 руб. — проведён взаимозачёт.

Налоговый учёт расчётов с маркетплейсами при ОСНО

При общей системе налогообложения доходы юридических лиц облагаются налогом на прибыль. Если же ОСНО использует предприниматель, то он должен платить НДФЛ. Также бизнесмены на ОСНО, вне зависимости от организационно-правовой формы, платят НДС.

Пример 2.

Воспользуемся условиями примера 1. Торговая компания на ОСНО купила товар за 60 рублей с НДС и продала его через маркетплейс за 120 рублей с НДС. Маркетплейс удержал комиссию 10%.

Начисленный НДС с реализации:

НДСн = 120 / 120 % х 20 % = 20 руб.

НДС к возмещению со стоимости закупа товара:

НДСз = 60 / 120 % х 20 % = 10 руб.

НДС к возмещению с комиссии маркетплейса:

НДСк = 12 / 120 % х 20 % = 2 руб.

НДС к уплате по сделке:

НДСу = НДСн — НДСз — НДСк = 20 — 10 — 2 = 8 руб.

Выручка без НДС для налога на прибыль:

В = 120 — 20 = 100 руб.

Стоимость закупа товара без НДС:

З = 60 — 10 = 50 руб.

Комиссия маркетплейса без НДС:

К = 12 — 2 = 10 руб.

База для налога на прибыль:

Б = В — З — К = 100 — 50 — 10 = 40 руб.

Налог на прибыль по сделке:

НП = 40 х 20 % = 8 руб.

Общая налоговая нагрузка по сделке для компании на ОСНО составит:

ННк = НДС + НП = 8 + 8 = 16 руб.

Для ИП принцип расчёта будет в целом таким же. Разница только в том, что предприниматель платит вместо налога на прибыль НДФЛ по ставке 13 %. Поэтому его налоговая нагрузка будет меньше:

ННип = НДС + НДФЛ = 8 + 40 х 13 % = 13,2 руб.

Налоговый учёт расчётов с маркетплейсами при УСН

При УСН доходы и расходы нужно учитывать кассовым методом — в момент поступления денег на счёт или их списания. Если маркетплейс сразу удерживает своё вознаграждение при перечислении выручки, распространённая бухгалтерская ошибка — признавать в качестве дохода только сумму, поступившую от маркетплейса за вычетом комиссии. Это неверно: продавец получает доход не от маркетплейса, а от покупателей, а электронная площадка — лишь посредник. Поэтому доход при упрощёнке — это вся стоимость товара, перечисленная покупателем.

Пример 3.

Воспользуемся условиями примеров 1 и 2. При использовании объекта налогообложения «Доходы» налог считают с выручки:

УСНд = 120 х 6 % = 7,2 руб.

При объекте «Доходы минус расходы» из выручки нужно сначала вычесть доходы: закупочную цену товара и комиссию маркетплейса:

УСНдр = (120 — 60 — 12) х 15 % = 7,2 руб.

В нашем примере сумма налога при двух вариантах УСН совпала. Но это частный случай, так бывает не всегда. Если доля расходов получится выше — будет выгоднее использовать объект «Доходы минус расходы», а при снижении доли расходов лучше применять объект «Доходы».

Программа для учёта торговли через маркетплейсы

Не каждая учётная система подходит для работы с маркетплейсами. При торговле через маркетплейсы появляются дополнительные операции и документы, ведь нужно оформлять перемещение товаров со своего склада на склад маркетплейса, отражать в бухгалтерии отчёты посредника и учитывать полученные средства от комиссионера с выделением удержанной комиссии.

В интернет-бухгалтерии «Моё дело» разработан удобный функционал для торговли на маркетплейсах, который включает:

- учёт по агентской схеме;

- контроль остатков на складах;

- распознавание отчётов посредника.

Система поддерживает работу с Ozon, Wildberries, Lamoda и Yandex Market и не требует от пользователя обновлений и доработок — всё делается на нашей стороне. Для других маркетплейсов есть унифицированная форма для обмена данными через Excel.

Вот как это работает.

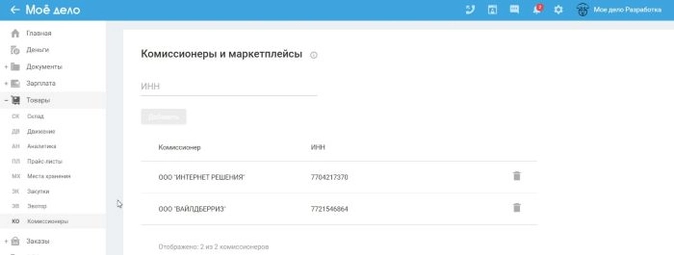

- В разделе «Комиссионеры» вы вводите ИНН контрагента, через которого будут осуществляться продажи, а система автоматически создаёт его склад на счёте 45.

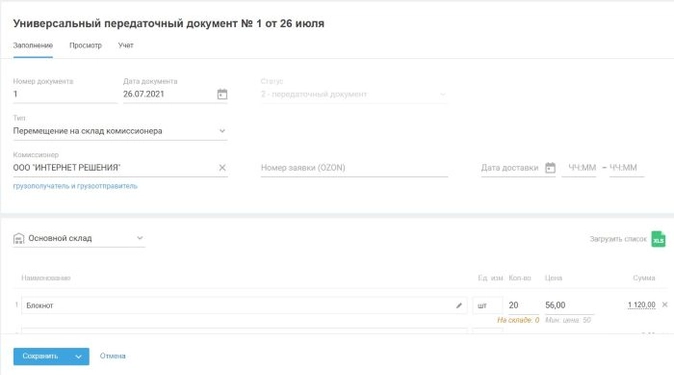

- При перемещении товара на склад маркетплейса вы создаёте УПД с типом «Перемещение на склад комиссионера». После этого остатки товара уже отражаются на этом складе. Можно загрузить файл в формате Excel со списком перемещаемых товаров — и номенклатура заполнится автоматически.

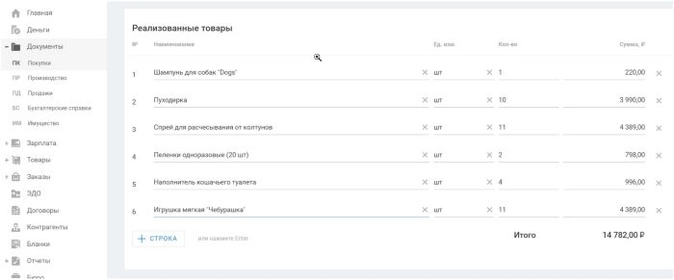

- После того, как товар продастся на маркетплейсе, скачиваете отчёт посредника и данные из него попадают в учётную систему.

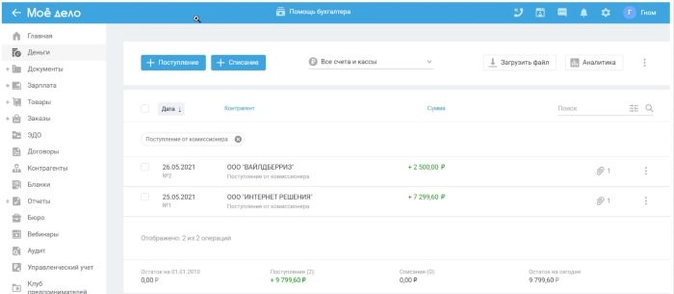

- После того, как маркетплейс перечислит на ваш счёт деньги за проданный товар — это автоматически отражается в системе.

Все данные о продажах через маркетплейс автоматически попадают в КУДиР и бухгалтерскую отчётность, учитываются при расчёте налога.

Наглядно о работе с маркетплейсами в интернет-бухгалтерии «Моё дело» в этом видео:

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Стоимость — бесплатно

Простой шаблон учета поможет предпринимателям, работающим на Wildberries, быстро навести порядок в финансах и сделать выводы по ведению бизнеса.

+ Техподдержка от наших специалистов

Формирование финансового результата продаж на маркетплейсе

Контроль доходов и расходов по статьям в динамике

Отслеживание роста продаж от месяца к месяцу

Определение финансового потока

Анализ маржинального дохода и продаж позиций по группам товаров по неделям

Как выглядит шаблон?

Кому подойдет шаблон?

Предпринимателям, работающим с маркетплейсом Wildberries

Консультация по работе таблицы из нашей коллекции готовых шаблонов. Чтобы не тратить время и не разбираться с инструкцией самостоятельно.

ЦЕНА — 500 руб.

Что представляет собой шаблон?

Интуитивное заполнение листов таблицы и формирование отчетов, позволяющих определить, какие группы товаров растут и где можно снизить себестоимость, чтобы увеличить маржинальный доход.

Шаблон поможет понять, какие статьи расходов лучше пересмотреть, чтобы увеличить прибыль при возможном сокращении расходов по ним.

Сэкономьте время и организуйте учет в компании на индивидуальной консультации с нашим специалистом.

Для начала работы с шаблоном вам нужно будет заполнить всего два листа, остальные отчеты сформируются автоматически.

Еще больше полезных материалов вы можете найти в нашем Telegram-канале:

Хотите обсудить свой проект?

Если Вам понравился наш кейс и Вы бы хотели проконсультироваться с нашей командой по поводу внедрения подобного решения в Вашу компанию, оставьте заявку и мы свяжемся с Вами в ближайшее время.

Для обсуждения вашей задачи напишите нам в WhatsApp. Проведем аудит и предложим решение.

Вести бухгалтерию продаж желательно, даже если магазин на маркетплейсе небольшой. Хотя бы вносить в Excel-файл все данные о текучке товара: сколько закупили, сколько продали, сколько отвезли на склад, сколько вернули, какие скидки делали и т. д. Если магазин большой, то бухгалтерия обязательна. А что говорить про налоги? Без них вести продажи вообще не получится. Рассказываем, как вместе уживаются цифры и маркетплейсы.

Кто может продавать на маркетплейсе

Стать продавцом на маркетплейсе могут:

-

организации (ЮЛ);

-

индивидуальные предприниматели (ФЗ);

-

самозанятые (ФЗ).

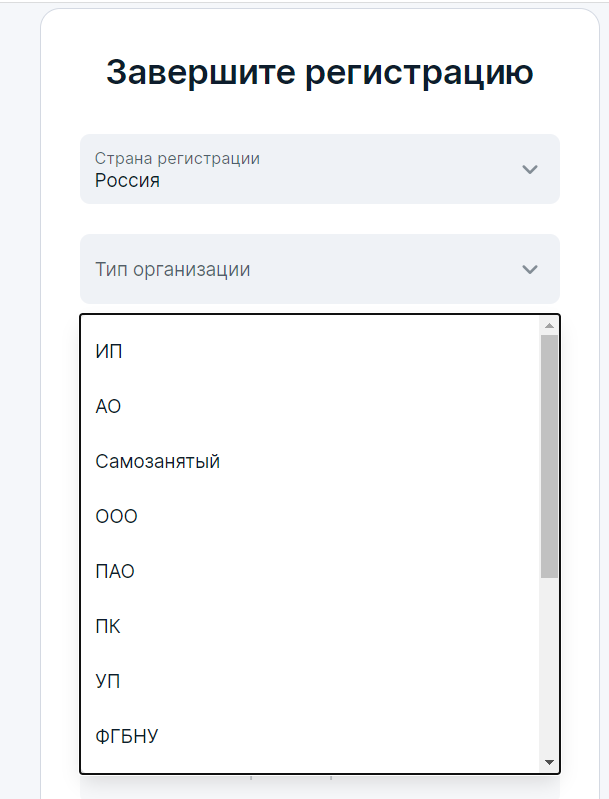

Указать тип организации нужно сразу при регистрации на маркетплейсе:

От того, что вы укажете, зависят и ваши возможности как селлера. Например, самозанятые могут продавать только товары собственного производства и не могут заниматься перепродажей. Подробнее узнать о возможностях и ограничениях можно в справках самих площадок — например, у Яндекс Маркета или Ozon.

Кроме разнообразия форматов работы, есть еще несколько систем налогообложения, которые доступны для продавцов. Чтобы выбрать самую выгодную систему, нужно учесть количество продаж, сложность ведения бухучета, налоговую нагрузку и другие факторы. Пройдемся по основным системам.

ОСНО (общая система налогообложения). В этом случае организация полностью выплачивает налоги и обязательно ведет бухгалтерский учет, по которому можно отследить всю прибыль. Такая компания платит все общие налоги НДС, налог на прибыль и налог на имущество.

УСН (упрощенная система налогообложения), или «упрощенка». Это специальный налоговый режим, которым может пользоваться малый бизнес в России. При переходе на «упрощенку» снижается налоговая нагрузка и упрощается ведение бухгалтерского и налогового учетов. Перейти на упрощенную схему можно только при соблюдении ограничений по количеству сотрудников, размеру доходов и стоимости основных средств.

НПД (налог на профессиональный доход). Он может распространяться на физические лица — обычно это самозанятые или ИП, которые оформили для себя НПД (их еще называют ИП-самозанятые). При такой системе нельзя нанимать сотрудников, а годовой доход не должен превышать 2,4 млн рублей.

|

Кто может продавать на маркетплейсе |

Кто не может продавать на маркетплейсе |

|

ИП на НПД |

ИП на ПСН (патентная система) |

|

ИП и организации с УСН или ОСНО |

Самозанятые, занимающиеся перепродажей |

|

Самозанятые |

ИП на НПД, занимающиеся перепродажей |

По какому договору можно работать на маркетплейсе

Все основные маркетплейсы (Ozon, Wildberries, Lamoda, и Яндекс Маркет) работают с селлерами по агентскому договору (предусмотрен главой 52 ГК РФ).

Агентский договор заключают две стороны, и чаще всего (но не всегда) они называются «агент» и «принципал». Первая по разрешению второй работает от ее лица — список того, что может делать агент, подробно описывается в договоре. В случае с маркетплейсами это выглядит так, что маркетплейс и продавец заключают договор, в рамках которого маркетплейс берет на себя часть операций по выполнению заказов. Например, хранит, выставляет на сайт, продает и доставляет товары покупателям за предусмотренную оплату (комиссии). В договоре могут быть прописаны следующие пункты:

-

как будет происходить доставка товаров покупателям;

-

как продавец будет доставлять товары на склад маркетплейса;

-

как будет храниться товар на складе маркетплейса;

-

какими могут быть штрафы за нарушение договора;

-

как будет происходить расчет с продавцом;

-

как будет выплачиваться агентское вознаграждение.

Перечень задач маркетплейса и продавца в итоге формирует одну из трех схем работы: FBO, FBS или DBS. В договоре также можно уточнить, будет ли агент совершать сделки от своего имени — например, как на Ozon, или действовать только от имени продавца — как в оферте Wildberries.

Денис Ветренников CEO экосистемы сервисов для продавцов SellerDen

Все маркетплейсы, которые на слуху у отечественных продавцов, работают с партнерами или поставщиками по агентскому договору. Он предполагает, что сторона агента (Wildberries, Ozon, Яндекс Маркет и т. д.) оказывает некие действия за счет принципиала — продавца.

Маркетплейсы — это агенты. Они могут размещать товары на электронных витринах, рекламировать их, организовывать процесс продажи, хранения, доставки товаров и приема средств от покупателей. Все эти услуги оплачиваются продавцом в виде комиссии. Это не значит, что все маркетплейсы работают по единой форме агентского договора. Кто-то может совершать сделки с покупателями от своего имени, а кто-то от имени продавца. Хороший пример — Ozon, который ведет все торговые процессы от своего имени. А вот Wildberries, напротив, выступает лишь представителем и все сделки проводит от имени продавца, поставившего товар. Однако во всех случаях фактическая реализация товаров проходит от лица продавца — маркетплейс является лишь посредником на заранее оговоренных условиях.

Особенности бухгалтерского учета при работе с маркетплейсами

Когда агентский договор заключен и все бумажные дела закончены, можно начинать продажи. Примерная схема выглядит так:

-

Продавец создает транспортные накладные для поставки товара. Привезти его на склад маркетплейса может сам селлер, маркетплейс или третья сторона, например, логистическая компания.

-

Маркетплейс принимает товар и сверяет, сходятся ли товары в накладной с реальной поставкой. Если все окей, то продавец получает акт приемки, на основе которого формируется бухгалтерская проводка (о них— дальше) на сумму фактической себестоимости товара.

-

Человек покупает товар и платит за него маркетплейсу, взамен получая чек на почту.

-

Покупатель получает заказ — доставить его может маркетплейс, продавец или третья сторона.

-

Из стоимости товара маркетплейс удерживает себе комиссию, размеры которой указаны в агентском договоре.

-

Остаток суммы переводится на счет селлеру, и сделка завершается. Выплаты на счет продавца приходят раз в определенный период, который устанавливает маркетплейс. Например, Ozon перечисляет деньги дважды в месяц, Wildberries — еженедельно, а на Яндекс Маркете можно выбрать график выплат самому: каждый день, раз в неделю или две, или ежемесячно.

Когда у продавца большой ассортимент и активный поток продаж, фиксировать все расходы и доходы вручную может быть трудозатратно. Что, если позиций 100, по каждой десятки продаж в месяц и маркетплейс перечисляет десятки тысяч рублей каждые две недели? А если продавец работает сразу на нескольких площадках? Когда поток операций уже сложно контролировать, стоит вести бухгалтерский учет, где будут зафиксированы и собраны данные по всем операциям. Для организаций это обязательно — на основе отчета формируются данные о размерах налогов. ИП и самозанятые могут вести бухучет по желанию.

Бухучет для всех юридических и физических лиц ведется по одной схеме — в таблицу вносятся данные о всех проделанных операциях, их количестве, стоимости и т. д. Каждый пункт оформляется как бухгалтерская проводка (бухгалтерская запись, контировка). В проводках используются узкие бухгалтерские термины — например, дебит (Д) и кредит (К).

Юлия Мазеина директор группы компаний «Счетовод» и Бюро Маркетинга «Прямая Выгода», технологического партнера Ozon

Основная особенность бухгалтерского учета при работе с маркетплейсами — большая номенклатура с маленькими стоимостями товаров у большинства селлеров. Например, много продавцов реализуют через площадки товары для дома стоимостью до 500 рублей, и продажи у них идут весьма хорошо. А это большая работа с первичной документацией, поскольку продажа осуществляется не напрямую, а через посредничество маркетплейса. Товар находится в собственности у продавца, соответственно, оформляется вознаграждение от продавца маркетплейсу за продажу и услуги на каждую реализацию. Это увеличивает работу бухгалтера. Очень важно автоматизировать бухгалтерский учет по маркетплейсам — без этого работать будет практически нереально, особенно если у продавца большая номенклатура и хорошие продажи.

В первую очередь советую вносить в карточки товаров на маркетплейсе такие же артикулы, как в Бухгалтерии 1С или другой бухгалтерской системе учета, чтобы реализации загружать не вручную, а через обработчик. Также рекомендую подключиться к электронному документообороту. В ЭДО документы поступают сразу, можно выгрузить их в PDF или загружать сразу в 1С. Это значительно упрощает работу.

Пример бухгалтерского отчета, в котором видна вся история взаимодействия с товаром (сверху вниз) — он поступил агенту, агент его продал, вычел все комиссии и налоги и перевел остаток продавцу.

Денис Ветренников CEO экосистемы сервисов для продавцов SellerDen

Важно помнить, что налогом облагается вся сумма дохода с учетом тех сумм, которые маркетплейсы забирают себе в виде комиссий за указанные услуги. То есть, рассчитывать налоги нужно исходя из суммарного дохода от продажи товаров, а не из тех сумм, которые маркетплейсы перечисляют уже по итогам всех взаиморасчетов. На самом деле, расчеты с маркетплейсами по перечислению денег за товары и вознаграждения правильнее всего вести через счет 76, который подразумевает учет расчетов с агентами.

Есть не очень ясный момент, связанный с выдачей чеков покупателям. В законодательства этот момент не урегулирован. Ранее речь шла о том, что агент, действующий от имени принципиала чеки выдавать не должен — они продолжают оставаться обязанностью продавца. В 2020 году ситуация несколько изменилась и стала выглядеть так — если агент выдает чек, то поставщик товаров применять ККТ не должен. Отсюда следует, что чеки покупателям в любом случае сегодня выдает маркетплейс.

Закрывающие документы: что маркетплейс должен высылать каждый месяц

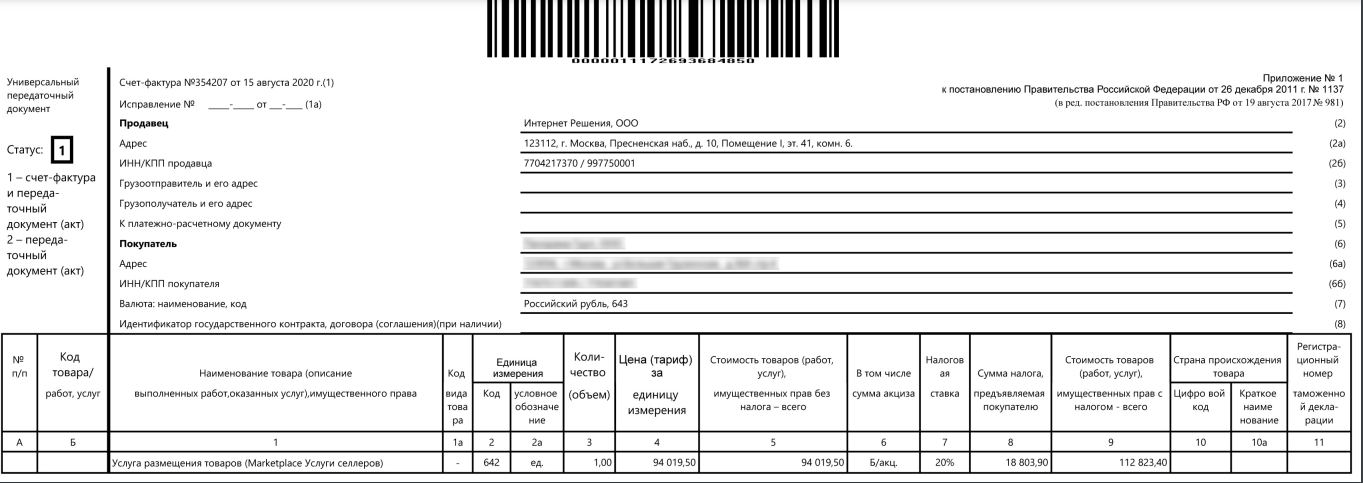

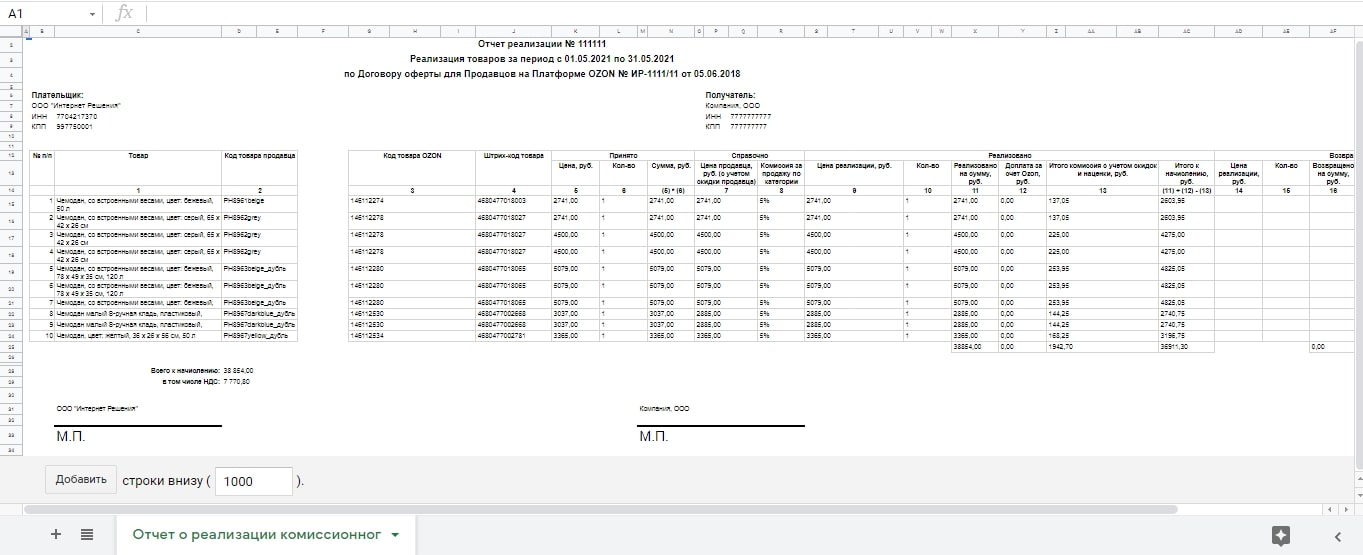

Чтобы формировать бухгалтерский отчет, нужны данные о продажах. Их можно взять в документах, которые маркетплейс отправляет продавцу по итогам продаж. Это два документа:

-

Акт об оказании услуг, и счет-фактура. В них перечислены все услуги, которые оказал маркетплейс — сюда входит хранение и размещение товара, оформление, упаковка и отправка заказа.

-

Отчет о реализации. В нем описано движение товаров — сколько отгрузили на склад, сколько доставили покупателям, сколько заказов забрали, а сколько вернули, сколько продавец заплатил маркетплейсу за услуги и сколько получил сам с учетом всех комиссий и скидок.

Как отражать в бухучете расчеты по агентскому договору

На рынке есть множество бухгалтерских программ, которые сильно упрощают ведение учета. Например, 1С, МойСклад, Мое дело и другие. В них можно создать торговую площадку, фиксировать все счета и операции, связанные с продажей товаров на маркетплейсе.

Удобнее всего делать это в электронном виде — тогда система сама составит все бухгалтерские проводки, а продавцу нужно просто вовремя загружать документы по шаблону. Для этого желательно подключиться к системе электронного документооборота (ЭДО) и выбрать провайдера, который работает с необходимым маркетплейсом (например, СФЕРА Курьер и Контур.Диадок.). Подписывать все документы тоже можно онлайн заверенной электронной подписью — это сэкономит время, силы и бумагу.

Будет интересно:

Акции на маркетплейсах — нужно ли это вам?

Первая запись в бухгалтерском отчете всегда посвящена отгрузке товаров на склад — для этого нужна накладная на передачу товаров для реализации. Такая операция регистрируется проводкой Дт 45.01 Кт 41.01. После этого можно взять паузу и внести все остальные операции, когда маркетплейс пришлет закрывающие документы или когда будет новая поставка на склад. Вот список проводок, которые чаще всего используются в бухучете — это общепринятые обозначения, по которым можно отследить движения товаров:

-

Дт 45.01 Кт 41.01 — товар передан маркетплейсу;

-

Дт 90.02.1 Кт 45.01 — списана себестоимость проданных товаров;

-

Дт 60.01 Кт 76.09 — маркетплейс вычел комиссию;

-

Дт 44.01 Кт 60.01 — посреднические услуги без НДС;

-

Дт 90.03 Кт 68.02 — начислен НДС по реализации;

-

Дт 19.04 Кт 60.01 — отражается НДС по вознаграждению комиссионера;

-

Дт 51 Кт 76.09 — перечислена сумма за товары от маркетплейса за вычетом вознаграждения.

Второй вариант вести бухучет — отдать его на аутсорсинг. Можно нанять бухгалтера на стороне, который будет периодически обновлять документы и сверять все данные. Стоимость его работы зависит от того, по какой системе налогообложения работает продавец и какая у него выручка за год. Например, полное бухгалтерское сопровождение для ИП по УСН на сайте Профи.ру стоит от 1000 до 10 000 в месяц.

Какую систему налогообложения можно применять при работе с маркетплейсами

Налоги для самозанятых

Самозанятые платят налог на профессиональный доход (НПД) в приложении «Мой налог». Система автоматически посчитает размер налога на основе месячного дохода.

Самозанятые продавцы платят 4% дохода, если товар купило физлицо. Если покупатель — юрлицо, то в чеке нужно указать его ИНН, а ставка составит 6%.

Продавец должен пробить чек о доходах до 9 числа следующего месяца. Это можно сделать на основе отчета о продажах, который маркетплейс присылает в личный кабинет или на почту продавца. Самозанятому нужно вручную пробить на каждый выполненный заказ чек в приложении «Мой налог».

Важно, что годовой доход самозанятого не должен быть больше 2,4 млн руб. Если он выше, то пониженная ставка отменяется и за остальные продажи до конца года нужно будет платить 13% налога. Снова стать самозанятым можно будет только в следующем календарном году.

Денис Ветренников CEO экосистемы сервисов для продавцов SellerDen

Многие продавцы задаются вопросом — какую форму ведения деятельности им стоит выбрать, чтобы работать с маркетплейсами. Начинающие селлеры выбирают между самозанятостью и индивидуальным предпринимательством. Хотя сам по себе вопрос не должен даже обсуждаться. Если продавец планирует закупать товары и перепродавать их, стать дистрибьютором локального бренда, он не может быть самозанятым по закону. Самозанятость позволяет продавать только те товары, которые были произведены продавцом самостоятельно. По сути, это легальный способ для ремесленников, фермеров и хендмейдеров вывести свой товар на полки: не перепродавать его через доски объявлений или по знакомству, а выйти на реальную аудиторию. Поэтому, если речь идет о небольшом производителе, который все делает своими руками — самозанятость это реальная возможность выйти на федеральные площадки. И, нет, закупить и оклеить китайский товар своими стикерами и брендами — это не то же самое, что произвести товар своими руками.

Самозанятые сегодня могут работать на всех площадках. Разные маркетплейсы стараются привлекать поток самозанятых благодаря специальным условиям, сниженным комиссиям или расширенным категориям товаров, которые они могут продавать.

Правда, от количества категорий товаров, в которые может войти самозанятый, требования к ним не меняются. Самозанятые применяют специальный налоговый режим — НПД, платят всего 4% от дохода, не отчитываются документально и не используют ККТ. Казалось бы, вокруг одни плюс. Но вот и минусы: доход самозанятого не должен превышать 2,4 млн рублей в год, а перепродавать товары нельзя. Впрочем, если самозанятый способен сделать 2,4 млн рублей, то ему прямая дорога в индивидуальное предпринимательство, не находите?

С каждой конкретной площадкой, которую рассматривает для выхода самозанятый, нужно решить и еще один момент — какие товары он может выставить на витрину. Закупленные у кого-то — нельзя по закону. А вот кастомизированные закупленные товары уже могут считаться продуктом деятельности самозанятого. Например, закупленные в Китае и расписанные вручную сумки — уже хендмейд. По закону продавать такую продукцию селлер может. А вот маркированные товары продавать самозанятым нельзя.

Обмануть систему возможно, но это, во-первых, незаконно. Во-вторых обойдется гораздо дороже. Речь вот о чем: если налоговая обнаружит превышение доходов, а это произойдет сразу, в приложении «Мой налог», форма налогообложения продавца будет изменена. Если же селлер решит перепродавать чужие товары, то налоговая может заметить это не сразу. Может пройти месяц, полгода или даже год. Сразу после обнаружения нарушения, продавцы лишат статуса самозанятого и, самое страшное, задним числом — со дня нарушения. С этого самого дня налоги предпринимателя будут рассчитываться так, словно он всегда работал на ОСН.

Еще одна ошибка, которую могут допустить самозанятые. Даже если маркетплейс перечислят продавцу средства уже после вычета своих комиссий, налог нужно выплачивать со всей суммы дохода, то есть от сумм, полученных от покупателей до вычета комиссий.

Налоги для ИП и организаций

Предприниматель также может стать самозанятым и платить НПД, но тогда на него будут распространяться те же лимиты на годовой доход, запрет на найм сотрудников и перепродажу товаров. Если предпринимателю не подходят такие условия, он может выбрать между двух систем налогообложения: упрощенная система налогообложения (УСН) и основная система налогообложения (ОСНО).

Налоги при ОСНО

На ОСНО обычно работают крупные и большие магазины, у которых клиенты — юрлица и которые продают тысячи SKU в месяц.

Предприниматели на основной системе платят:

-

налог на доходы физических лиц, 13% (15% при доходе свыше 5 млн);

-

НДС, по ставке 0, 10 или 20% с проданных товаров (зависит от категории);

-

налог на имущество, которое участвует в предпринимательской деятельности;

-

НДФЛ с доходов сотрудников;

-

страховые взносы в фиксированном размере. В 2022 году взнос на пенсионное страхование — 34 445 рублей, на медицинское — 8 766 рублей.

Налоги при УСН

«Упрощенка» — самая выгодная система для селлера, но чтобы на нее перейти, нужно соблюсти несколько правил. Выручка за год не должна быть выше 164,4 млн рублей, а в штате должно работать меньше 130 сотрудников. Чтобы перейти на УСН, нужно в течение месяца после регистрации ИП подать уведомление в налоговую (форма № 26.2-1 КНД 1150001). УСН бывает двух видов.

-

УСН с объектом налогообложения «доходы»

Если объект налогообложения — полученные доходы, то налоговая ставка будет от 1% до 6% в зависимости от региона регистрации. На «доходной» УСН продавец платит налоги со всей суммы, которую ему заплатили покупатели. Найти ее можно в личном кабинете продавца на маркетплейсе.

-

УСН с разницы между доходами и расходами

Ставка налога на «доходно-расходной» УСН выше и составляет 5-15% (снова зависит от региона регистрации). Она может быть понижена, если:

-

продавец может документально подтвердить все расходы, относящиеся к коммерческой деятельности и включенные в ст. 346.16 НК РФ;

-

расходы на закупку партий товаров, обработку заказов, содержание сайта, зарплату работников и т. д. составляют более 65% от общей выручки.

Все налоги для ИП и организаций выплачиваются через сервис налоговой службы или приложения мобильных банков по реквизитам.

Предприниматель может работать с маркетплейсами используя две системы налогообложения ОСН и УСН. Тут ограничений нет, нужно лишь понимать конкретные задачи и возможности селлера.

Если мы говорим об ОСН, то имеем в виду основную систему налогообложения. При регистрации предпринимателя именно эта система применяется по умолчанию, если будущие ИП или организации не укажут иного варианта.

На ОСН нужно платить сразу три налога: НДС, налог на прибыль и налог на имущество. НДС может отличаться в зависимости от товара и составлять 0%, 10% или 20%. Последняя ставка — самая распространенная, а вот 10% платят продавцы детских товаров, продуктов и лекарств. Налог на прибыль составляет 20%, а налог на имущество — величина, которая может различаться в разных регионах.

Юлия Мазеина директор группы компаний «Счетовод» и Бюро Маркетинга «Прямая Выгода», технологического партнера Ozon

Продавцам доступна Общая система с НДС, упрощенная система налогообложения и самозанятость. Казалось бы, для продажи товаров на маркетплейсах идеально подходит УСН доходы-расходы. Посчитали свои расходы на закуп товаров или производство, вычли их из дохода и получили налог. Но для многих это будет невыгодно. Например, для продавцов товаров с высокой наценкой. Цена закупа маленькая, соответственно расходы гораздо меньше доходов — налог получится большой. Тут выгоднее выбрать УСН доходы и заплатить фиксированный процент с продаж.

Вообще, есть общее правило, чтобы определить какой вид УСН выгоднее: если расходы составляют 60-70% процентов от выручки, то для бизнеса больше подойдет доходы минус расходы. Ну а для тех, у кого выручка превышает 200 млн рублей в год остается один вариант — общая система налогообложения. Тут ничего не поделаешь, таков закон.

Денис Ветренников CEO экосистемы сервисов для продавцов SellerDen

Вы можете подумать, что стоит выбрать ОСН, потому что Wildberries, Ozon и иные площадки — плательщик НДС. Однако, все они работают по договорам комиссии и платят НДС лишь от своего вознаграждения. Именно поэтому площадкам неважно, выберете вы ОСН или УСН. По сути, ОСН стоит выбрать если вы рассчитываете на обороты более 150 млн рублей в год, имеете штат более 100 сотрудников и точно знаете, что будете работать с партнерами, которым важно применять вычет НДС, чтобы экономить.

Если мы говорим про УСН, то, по сути, вспоминаем, самую популярную среди малого и среднего бизнеса систему налогообложения. Причина в том, что вести отчетность на УСН проще, а налоговая нагрузка на предпринимателя существенно ниже. Упрощенщиком можно стать прямо во время регистрации ИП — подав соотвествующее заявление, либо сообщив об этов налоговой до 31 декабря.

На УСН продавцу требуется оплачивать всего лишь один налог, а не три. Есть и нюансы — такой налог может быть двух видов: УСН Доходы и УСН Доходы минус Расходы.

Самый просто вариант для начинающих продавцов, да и вообще продавцов маркетплейсов — УСН Доходы. Эта форма налога подразумевает, что вам нужно будет уплачивать лишь 6% со всех доходов от клиентов. Такая система не учитывает ваши расходы, а значит подойдет тем, чьи расходы минимальны. Однако, ежегодные фиксированные взносы платить все равно придется, независимо от того работает селлер один или с командой.

УСН Доход минус расходы рассчитывается чуть сложнее. Налог является разницей между доходами и расходами. Если у продавца большой объем расходом (около 60% по отношению к доходам), то выбрать такую систему будет лучшим решением. Налоговая ставка при таком режиме выше, чем в предыдущем — 15%. Но вы должны понимать, что можете многое сэкономить, учитывая расходы бизнеса. Однако, есть нюансы: расходы при таком режиме должны попадать под ваш вид деятельности. Всё это нужно подтверждать документами — товарными накладными, актами об оказании услуг, товарными чеками или УПД. Без документов расходы не станут учитывать при расчете налогов.

Можно резюмировать следующее: если вы точно не дотягиваете до оборотов в 150 млн рублей в год, то нужно выбирать для работы упрощенку. При этом если доходов у вас больше на 60% по отношению к расходам, то выбор должен пасть на систему УСН Доходы. Если все наоборот, то выбирать нужно УСН Доходы минус расходы. Самозанятым, в каком-то смысле, проще всего. Им не нужна бухгалтерия и платят такие продавцы меньше налогов — всего 4 % за продажу физлицам. Ограничений, конечно, больше. О них мы уже рассказали выше.

Rich-контент, FBS и другие термины маркетплейсов

Объясняем, что есть что

| Скачать калькулятор расчета себестоимости, прибыли и учета товара по FBS/FBO на ОЗОН. (Версия 2.0) |

Таблица Microsoft Excel “КЛЕРК” поможет вам рассчитать затраты, себестоимость и прибыль с продажи товаров на Ozon Селлер FBS и FBO. Внимание: Оплата производиться через сервис электронных платежей ЮMoney. После оплаты файл автоматически скачается, если этого не произойдет напишите нам: s.borisov.fun@yandex.ru, и мы вышлем Вам архив с файлом. По вопросам работы с таблицей обращайтесь в техподдержку. Тема на форуме |

| Стоимость: 499р. 640 (541 Загрузок) |

Обновления

|