Трансформационная таблица в Excel значительно экономит время и силы для подготовки отчетности по МСФО. Преимуществ у такого способа трансформации много: доступность для большинства пользователей, арифметическая точность и наглядность корректировок, возможность экономического анализа на основании результатов по МСФО. Созданная в Excel модель выполняет не только роль отчета, но и является инструментом управления.

Подготовительный этап

Задача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО. При составлении последнего важно соблюсти ряд рекомендаций:

- Каждому показателю присваивается уникальный цифровой код. Возможен буквенно-цифровой определенного формата. Чтобы при суммировании показателей в Excel свести ошибки к минимуму, используются справочники и выпадающие списки с кодами. Можно также суммировать по заданным признакам с помощью функций СУММЕСЛИ и ВПР.

- Автоматизировать заполнение форм средствами Excel получится в том случае, если каждая статья будет содержать код строки баланса и код таблицы примечаний (кроме собственного кода).

- Чтобы не приходилось перенастраивать формулы Excel при введении новых счетов или разделов, целесообразно оставлять пустые строки в каждом разделе каждого отчета и место для новых разделов.

- Для сопоставления данных и аудита сохраняется история внесения изменений с указанием законодательного акта, ответственного лица, периода действия и т.п.

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Как составить трансформационную таблицу в Excel

Трансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО. Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

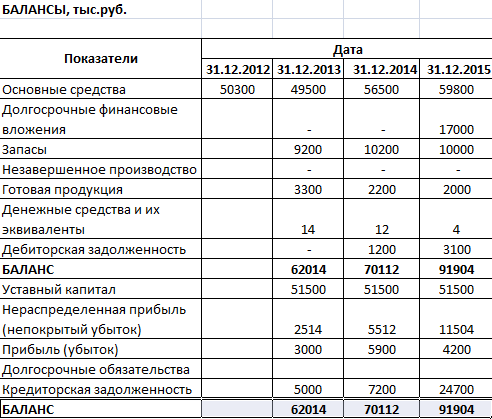

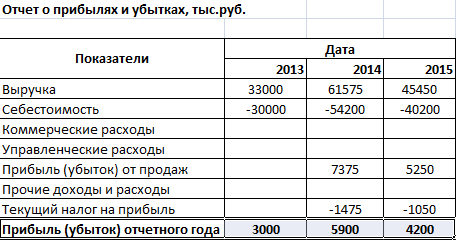

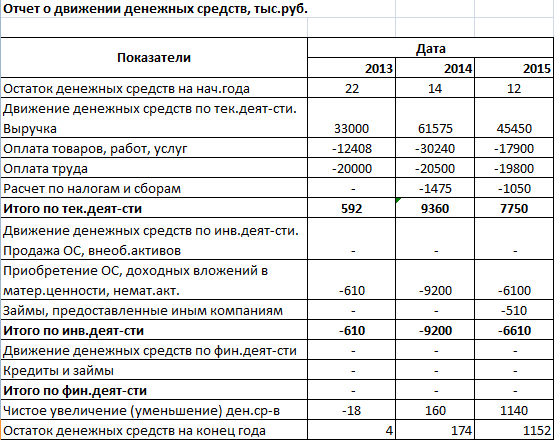

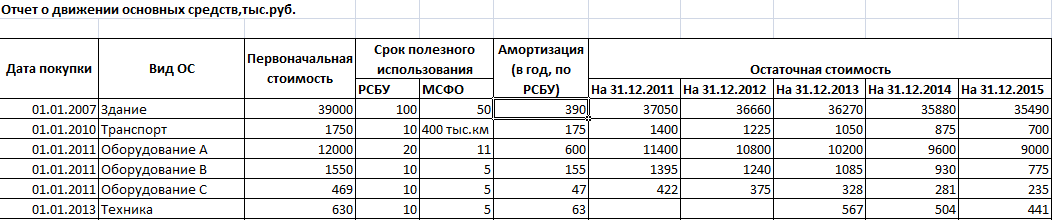

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

- Баланс.

- Прибыль и убытки.

- Движение денежных средств.

- Движение основных финансовых средств.

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

- Инфлирование уставного капитала. В российском учете при отражении уставного капитала не учитывается индекс инфляции. В МСФО – учитывается. Необходимо взять данные по инфляции с года, когда был внесен уставный капитал, по год, в котором проводится трансформация отчетности. Найти индекс инфляции за период (произведение всех индексов). Пересчитать уставный капитал. Допустим, индекс инфляции составил 1,72. Тогда инфлированный уставный капитал составит 51500 * 1,72 = 88580 (руб.). Сумма корректировки – 88580 – 51500 = 37080 руб. Уставный капитал нужно увеличить, а нераспределенную прибыль прошлых лет – уменьшить.

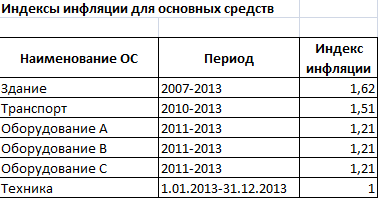

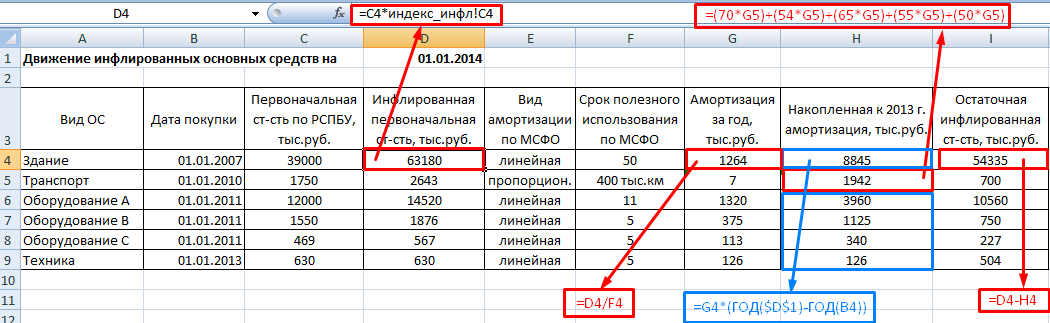

- Для корректировки стоимости основных средств необходимо инфлировать их первоначальную стоимость и пересчитать амортизацию по международным стандартам. Подготовим рабочую таблицу с индексами инфляции для разных периодов (*).

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

Произведем необходимые расчеты в рабочей трансформационной таблице.

Скорректируем итоговые данные:

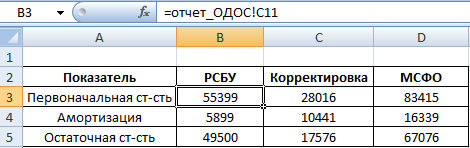

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

- Форма трансформационной таблицы

- Скачать трансформационную таблицу модели МСФО

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Общие пояснения

Теоретические основы МСФО специалисты, как правило, получают, изучая DipIFR, однако после сдачи данного экзамена не могут сделать трансформацию отчетности в формат МСФО, т.к. для этого необходимы практические навыки, а не только знание стандартов.

В данной статье мы рассмотрим:

- Что такое трансформация (МСФО)

- Порядок трансформации

- Корректировки

- Вступительные проводки МСФО

Трансформация РСБУ в МСФО — это процесс корректировки российской отчетности для получения отчетности по МСФО при помощи трансформационной таблицы.

Трансформационная таблица — это рабочий документ (для трансформации финансовой отчетности), как правило в Excel, используемый для подготовки финансовой отчетности путем внесения корректировок в исходные цифры российской отчетности.

Порядок формирования трансформационной таблицы

Шаг 1. Создаем шаблон трансформационной таблицы. Настраиваем формулы.

Для удобства используем статьи баланса (БС) и отчета о финансовых результатах (ОФР), все статьи занимают один столбец и прописываются друг под другом в отдельных ячейках. Чем более продвинутая форма трансформационной таблицы — тем детальнее данные статьи. Например, следует написать не просто строку «административные расходы», а указать: зарплата, аренда, юридические услуги и т.д. Это в дальнейшем позволит сэкономить время на расшифровках отчетности.

Отметим, что набор статей баланса и отчета о финансовых результатах для каждой компании будет отличным. В МСФО нет регламентированной формы отчетов.

Также следует указать суммирующие строки: «Итого активы», «Итого обязательства», «Итого капитал и обязательства», «Прибыль до налогообложения», «Прибыль после налогообложения».

Для того чтобы не сделать ошибки при применении метода двойной записи, в трансформации лучше принять за правило, что все активы мы отражаем с плюсом, все пассивы с минусом, расходы с плюсом, доходы с минусом (либо, как альтернатива: активы с минусом, пассивы с плюсом, расходы с минусом, доходы с плюсом).

Например, корректировка:

-

Например, корректировка Дебет 26 Кредит 70 = 50 000 руб. (начисление премии по итогам 2022 года) будет в трансформационной таблице представлена

-

ОФР: Зарплата (Дебет 26) + 50 000 (расход с плюсом)

-

БС: Кредиторская задолженность (Кредит 70) — 50 000 (пассив с отрицательным знаком)

-

см. корректировку 2 в примере 1 Трансформационной таблицы

Пример 1 Трансформационная таблица

| ООО «Горошек», тысячи рублей, 2022 год | РСБУ | Корректировка 1 | Корректировка 2 | Корректировка 3 | МСФО |

| Данные из ОСВ | Списан товарный знак | Начисление премии | Реклас-сификация расходов | ||

| БС | 1 | 2 | 3 | 4 | 5 (1+2+3+4) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятель-но, в качестве нематериаль- ного актива в МСФО не признается (п. 63 МСФО (IAS) 38). |

Приказ о премировании датирован 04.04.2023. Бухгалтерия по РСБУ данные затраты отражает в 2023 году. Для целей МСФО учитываем в 2022 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налогу на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

|

Долгосрочные заемные средства |

0 |

||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||||

|

Краткосрочные заемные средства |

-235 000 |

-235 000 |

|||

|

Кредиторская задолженность |

-50 000 |

-50 000 |

|||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

|||

|

Итого краткосрочные обязательства |

-250000 |

0 |

-50000 |

0 |

-300000 |

|

КАПИТАЛ |

|||||

|

Уставные капитал |

-10 000 |

-10 000 |

|||

|

Добавочный капитал |

0 |

||||

|

Нераспределенная прибыль |

-40 000 |

-40 000 |

|||

|

Прибыль текущего года |

-80 000 |

40 000 |

50 000 |

0 |

-30 000 |

|

Итого капитал |

-130 000 |

40 000 |

50 000 |

0 |

-40 000 |

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

Проверка (итого капитал и обязательства минус Итого Активы) |

0 |

0 |

0 |

0 |

0 |

|

ОФР |

|||||

|

Выручка |

-290 000 |

−290 000 |

|||

|

Себестоимость |

150 000 |

150 000 |

|||

|

Административные расходы |

45 000 |

0 |

50 000 |

0 |

95 000 |

|

Амортизация |

1000 |

1 000 |

|||

|

Заработная плата+ЕСН |

40 000 |

+50 000 |

90 000 |

||

|

Представительские расходы |

1 500 |

1 500 |

|||

|

Услуги связи |

500 |

500 |

|||

|

Консультационные услуги |

1 500 |

1 500 |

|||

|

Прочие административные расходы |

5 000 |

-4 500 |

500 |

||

|

Прочие доходы/расходы |

|||||

|

Списание товарного знака |

40 000 |

40 000 |

|||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль/убыток до налогообложения |

-95 000 |

40 000 |

50 000 |

0 |

-5 000 |

|

Налог на прибыль |

15 000 |

15 000 |

|||

|

Отложенные налоговые активы/обязательства |

0 |

||||

|

Прибыль/убыток за текущий период |

-80 000 |

40 000 |

50 000 |

0 |

10 000 |

Шаг 2. Заполняем первый столбец трансформационной таблицы

Для получения исходных данных российской отчетности используют оборотно-сальдовую ведомость (ОСВ). Она должна быть сформирована с учетом субсчетов и развернутого сальдо по счетам расчетов. Данные из ОСВ следует разнести в первый столбец.

Далее проверить, что работают контрольные соотношения: сумма прибыли текущего года в разделе Капитал равна прибыли за период в отчете о финансовых результатах (в нашем примере это −80 000) и в балансе Активы=Обязательства+Капитал.

Убедившись, что работают все проверочные формулы, переходим к шагу 3.

Шаг 3. Корректировки

Корректировки бывают двух видов:

- Влияют на финансовый результат

- Не влияют на финансовый результат

Особое внимание следует обратить на первые, именно из-за них отчетность по МСФО будет отличаться от РСБУ, а следовательно в будущем году мы должны вновь их повторить, но уже через нераспределенную прибыль. Это будут так называемые реверсивные проводки.

Нет универсального перечня корректировок, они для каждой компании рассчитываются индивидуально.

Анализируется каждая строка трансформации на предмет отличия в международной отчетности от РСБУ. Анализируются также операции, на предмет в правильном ли периоде они отражены.

В частности, в примере мы видим, что в данных по РСБУ есть нематериальные активы (НМА). Чтобы узнать в какой величине мы должны представить этот нематериальный актив в отчетности по МСФО нам необходимо понять, из чего состоят НМА в компании. Выясняем, что это — товарный знак, созданный самой организацией. В соответствии с п. 63, 64 МСФО (IAS) 38 торговые марки, созданные самой организацией, не подлежат признанию в качестве НМА, так как затраты на их создание невозможно отличить от затрат на развитие бизнеса. Данные затраты должны быть списаны в расход. Создаем корректировку № 1 в трансформационной таблице. Данная корректировка влияет на финансовый результат.

При дальнейшем анализе мы видим, бухгалтерия отразила начисление премии согласно первичному документу в 2023 году.

Обратите внимание, при составлении отчетности по МСФО мы заглядываем «в будущее». Однако данная премия будет выплачена за работу 2022 года, и по принципам начисления должна быть отражена в МСФО в периоде, к которому относится. Поэтому корректировка 2 — это начисление премии. Данная корректировка тоже влияет на финансовый результат.

Далее, обращаем внимание, что статья «прочие административные расходы» не информативна для пользователей. При анализе выяснилось, что из 5 000 т.р. мы можем выделить Амортизацию на 1000 т.р., Представительские расходы на 1500 т.р., Услуги связи на 500 т.р. и Консультационные услуги на 1500 т.р. Не расшифрованными остается 500 т.р.

Данная операция не повлекла за собой изменение финансового результата, мы просто выделили расходы из одной строки в четыре строки. Это второй вид корректировок.

В примере мы не будем рассчитывать отложенный налог по МСФО, а ограничимся тремя корректировками. На практике корректировок обычно больше. Итоговый столбец содержит в себе данные по МСФО. Эти данные впоследствии будут перенесены в Отчет о финансовом положении (так называется баланс по МСФО) и в Отчет о прибыли и убытке и прочем совокупном доходе МСФО.

Однако, интересно посмотреть как будет выглядеть трансформационная таблица в 2023 году? Для простоты предположим, что у нас не было никакой деятельности, мы не выплачивали зарплату, не начисляли амортизацию и т.д. Но мы помним, что бухгалтерия сделала проводку по начислению премии в апреле 2023. Эту операцию мы учтем, тогда наши «входящие» данные по РСБУ из ОСВ будут выглядеть таким образом (см. столбец 1 примера 2 Трансформационная таблица)

Пример 2 Трансформационная таблица

| ООО «Горошек», тысячи рублей, 2023 год | РСБУ | Вступительная проводка 1 | Вступительная проводка 2 | Коррек-тировка XX | МСФО |

| Данные из ОСВ | Списан товарный знак | Начисление премии | |||

| БС | 1 | 2 | 3 | 4 | 5(1+2+3+4) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятельно, в качестве нематериального актива в МСФО не признается (п. 63 МСФО (IAS) 38). |

Приказ о премировании датирован 04.04.2023. Бухгалтерия по РСБУ данные затраты отражает в 2023 году. Для целей МСФО учли в 2022 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налогу на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

|

Долгосрочные заемные средства |

0 |

||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||||

|

Краткосрочные заемные средства |

-235000 |

-235 000 |

|||

|

Кредиторская задолженность |

-50000 |

-50 000 |

|||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

|||

|

Итого краткосрочные обязательства |

-300000 |

0 |

0 |

0 |

-300000 |

|

КАПИТАЛ |

|||||

|

Уставные капитал |

-10 000 |

-10 000 |

|||

|

Добавочный капитал |

0 |

||||

|

Нераспределенная прибыль |

-120 000 |

40 000 |

50 000 |

-30 000 |

|

|

Прибыль текущего года |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Итого капитал |

-80 000 |

40 000 |

0 |

0 |

-40 000 |

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

проверка (итого капитал и обязательства минус Итого Активы) |

0 |

0 |

0 |

0 |

0 |

|

ОФР |

|||||

|

Выручка |

0 |

||||

|

Себестоимость |

0 |

||||

|

Административные расходы |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Амортизация |

0 |

||||

|

Заработная плата+ЕСН |

50 000 |

-50 000 |

0 |

||

|

Представительские расходы |

0 |

||||

|

Услуги связи |

0 |

||||

|

Расходы на создание товарного знака |

|||||

|

Консультационные услуги |

0 |

||||

|

Прочие административные расходы |

0 |

||||

|

Прочие доходы/расходы |

|||||

|

Списание товарного знака |

0 |

||||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль/убыток до налогообложения |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Налог на прибыль |

0 |

||||

|

Отложенные налоговые активы/обязательства |

0 |

||||

|

Прибыль/убыток за текущий период |

50 000 |

0 |

-50 000 |

0 |

0 |

Далее разберемся с данными по МСФО. Первое, что мы должны сделать — откорректировать нераспределенную прибыль. Как помните, в 2022 году у нас были две операции, влияющие на финансовый результат. Теперь они должны отражаться в нераспределенной прибыли по МСФО. Для этого мы делаем вступительные проводки.

В 2023 году товарный знак по-прежнему находится в нематериальных активах по РСБУ, следовательно, нам необходимо снова его списать, но т.к. расходы по списанию мы в МСФО понесли уже в 2022 году, теперь можем смело отнести данную операцию в нераспределенную прибыль.

Со второй корректировкой иная ситуация. В 2022 году мы отразили в МСФО расход по премии на 50 000 т.р. В 2023 году эти же 50 000 т.р. вошли из ОСВ как расход по данным РСБУ. Значит, чтобы не было дважды признания одного и того же расхода в разных периодах, нам необходимо вступительной проводкой откорректировать ОФР РСБУ против нераспределенной прибыли МСФО. Обратите внимание на вступительную проводку 2 в примере 2 Трансформационная таблица. Финансовый результат от этой операции равен нулю (в разделе Капитал нераспределенная прибыль +50 000 т.р. и прибыль текущего года −50 000т.р.; в ОФР по строке Заработная плата+ЕСН в итоге тоже ноль).

Проверяем, правильно ли мы сформировали нераспределенную прибыль по МСФО

В 2022 году у нас был финансовый результат 10 000 т.р. и накопленная нераспределенная прибыль прошлых лет −40 000 т.р. Таким образом в 2023 году необходимо показать величину нераспределенной прибыли по МСФО −30 000 т.р.

Убеждаемся, что итоговая строка Нераспределенной прибыли МСФО в 2023 году −30 000 т.р.

В 2022 году у нас была корректировка по реклассификации административных прочих расходов, но т.к. она не оказала влияния на финансовый результат, в 2023 году мы ее не повторяем и никак не учитываем. Она остается в прошлом.

В трансформации 2023 года после вступительной проводки мы будем делать новые корректировки.

Таким образом, выполняется один из этапов формирования отчетности по МСФО, а именно трансформация из РСБУ. Далее предстоит еще кропотливая работа по заполнению форм отчетности и примечаний к ним, описания значимых положений учетной политики, формирования полного пакета в соответствии с МСФО, это как правило занимает основную часть времени при формировании отчетности по МСФО и также требует специальных практических знаний и навыков.

Также следует отметить, что компания, которая впервые готовит отчетность по МСФО, должна руководствоваться стандартом МСФО (IFRS1) «Первое применение международных стандартов финансовой отчетности», и трансформационная таблица должна учитывать требования этого стандарта.

Как облегчить трансформацию отчетности?

Не каждая организация имеет сотрудников с навыками формирования отчетности МСФО, и эксперты компании «Правовест Аудит» готовы помочь в подготовке трансформации российской отчетности в стандарты МСФО. С нами работать комфортно, мы всегда научим и подскажем, если какая-то часть трансформационной модели вызывает вопросы. Мы творчески и гибко подходим к выполнению задачи:

- готовим полный пакет отчетности по МСФО (трансформация, формы отчетности, раскрытия, описание значимых положений учетной политики, отчет) или какую-то часть работ — по желанию заказчика;

- разрабатываем рабочую трансформационную модель в Excel и отдаем ее без паролей. Таким образом, вы сможете делать трансформацию самостоятельно, если возникнет необходимость;

- проконсультируем, как составляется отчетность по МСФО пример при первом применении, и сформируем полный пакет МСФО или только трансформацию — по вашему желанию;

- делаем понятные трансформационные таблицы с «прицелом на будущее». То есть мы предусматриваем возможные варианты развития событий;

- если вы готовите отчетность первый раз, мы сделаем трансформацию исходя из того, что у компании первое применение МСФО, порядок перехода разъясним;

- подробно изучаем компанию, чтобы подготовить трансформационную таблицу именно под Ваш бизнес.

Компании, применяющие Excel для целей трансформации российской отчетности, получают ощутимую экономию при подготовке отчетности по МСФО. Если объемы транзакций позволяют обрабатывать учетные данные в электронных таблицах, целесообразно использовать Excel.

Таблицы Excel помимо арифметической точности и наглядности процедур трансформации позволяют формировать данные для экономического анализа финансовой деятельности на основании результатов по МСФО, что превращает модель отчетности в инструмент управления.

Готовимся к трансформации отчетности

На подготовительном этапе осуществляется анализ конкретных различий между МСФО, применимых к данной компании, и учетной практикой по РСБУ. Следует отметить, что нецелесообразно отталкиваться от правил российского учета, поскольку в данном случае сложно будет уйти от «приоритета формы над содержанием», — начинать следует с анализа компании в целом и ее деятельности с точки зрения МСФО.

Международные стандарты, имеющие отношение к каждому конкретному бизнесу, должны быть включены в состав учетной политики по МСФО. Например, торговое предприятие вряд ли будет использовать сложные финансовые инструменты или положения МСФО (IAS) 41 «Сельское хозяйство», а частная компания не должна раскрывать прибыль на акцию в соответствии с МСФО (IAS) 33 «Прибыль на акцию». Процедура формирования учетной политики должна быть нацелена не только на создание правил и меморандумов учета в соответствии с МСФО, но и на подготовку блока примечаний непосредственно отчетности по МСФО, содержащего основные аспекты учетной политики, обязательные к раскрытию в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности».

Основываясь на полученной учетной политике по МСФО, следует выявить расхождения в оценках и принципах, применяемых в РСБУ, и сформировать список и правила расчета основных трансформационных корректировок, а также перечень дополнительной информации, необходимой для целей МСФО, но не учитываемой в соответствии с требованиями российского законодательства.

При первом применении международных стандартов в соответствии с МСФО (IFRS) 1 следует помнить об исключениях и упрощениях, разрешенных стандартом, и о том, что в дальнейшем данные послабления перестают действовать.

Процесс обновления учетной политики по МСФО, списка корректировок и перечня дополнительной информации должен быть постоянным, поскольку требования МСФО и российского законодательства постоянно дополняются.

Мэппинг плана счетов для целей трансформации отчетности

Мэппинг — от английского mapping (соответствие, а также преобразование) — это процедура разноски данных в нескольких системах координат, в нашем случае конвертация остатков и оборотов, сформированных в соответствии с планом счетов РСБУ, в структуру плана счетов по МСФО (таблица 1).

Таблица 1. Пример мэппинга плана счетов

Несколько слов о составлении собственно плана счетов по МСФО.

- Каждый показатель МСФО должен обладать уникальным цифровым кодом, в крайнем случае буквенно-цифровым, строго определенного формата. Суммирование показателей в современных версиях Excel возможно даже по текстовым признакам, однако в таком случае возрастает риск искажения данных в случае простой опечатки. Для сведения ошибок к минимуму применяются справочники и выпадающие списки с кодами и наименованиями счетов и аналитик, а также формулы «СУММЕСЛИ» и «ВПР», суммирующие данные с заданными признаками, а именно уникальными кодами.

- Иерархия плана счетов должна позволять группировать данные не только по элементам, но также по строкам отчетной формы и примечаниям. Допустим, статья «Здания и сооружения — Первоначальная стоимость» помимо собственного кода должна также содержать среди аналитик код строки отчета о финансовом положении (далее по тексту — баланс) и код таблицы примечаний, что позволит заполнять формы и табличные примечания отчетности с помощью формул Excel.

- Каждый раздел форм отчетности в плане счетов должен содержать запасные пустые строки — это дает возможность гибко корректировать план счетов без перенастройки формул, а также позволяет не нарушить принцип сопоставимости данных. Целесообразно предусмотреть место и для новых разделов, например, если компания ранее не имела инвестиционной собственности, но руководство планирует создание или приобретение недвижимого имущества для сдачи в аренду. В таком случае просто заполняются свободные строки и проставляются коды отчетности, а Excel автоматически агрегирует показатели.

- Необходимо сохранять историю внесения изменений в мэппинг (как правило, на основании меморандума или иного распорядительного методологического документа) с указанием причины, ответственного лица, сроков вступления изменений в силу. Это важно как для формирования сопоставимых данных из периода в период, так и для прохождения аудита.

Следует отметить, что чем больше аналитик содержит российский план счетов, тем проще осуществлять мэппинг и реклассификационные корректировки, необходимые в связи с различными принципами агрегации данных в РСБУ и МСФО. Поэтому по возможности следует максимально приблизить план счетов РСБУ и его аналитику к нуждам МСФО, чтобы повысить эффективность процесса трансформации и снизить издержки.

Сбор информации, необходимой для заполнения трансформационной модели.

На данном этапе собираются данные по остаткам балансовых счетов и оборотам доходно-расходных счетов за отчетный период, заполняется исходный баланс и отчет о прибылях и убытках.

Одновременно с этим процессом анализируются существенные операции, судебные споры, крупные новые контракты, дополнительные раскрытия. Должен быть разработан регламентированный перечень дополнительной информации, а также назначены ответственные за подготовку соответствующих данных и установлены сроки исполнения.

Перечень, представленный в таблице 2, может быть как сокращен, если у компании отсутствуют те или иные операции, так и существенно расширен. Как правило, в деятельности компании изменения, влекущие дополнительные корректировки по МСФО, возникают редко. Поэтому наиболее тщательный анализ делается во время первичного ознакомления с бизнесом, а уже затем отслеживаются существенные изменения. Таким образом, в большинстве случаев компании должны составлять порядка десяти-двадцати трансформационных корректировок, которые могут быть регламентированы соответствующими методическими указаниями и закреплены в документе «Порядок учета трансформационных корректировок».

Таблица 2. Примерный перечень дополнительной информации

Все корректировки следует оформлять в виде рабочего документа наподобие бухгалтерской справки. Рабочий документ должен содержать методологические основы и фактические предпосылки, на основании которых были сделаны те или иные корректировки, и непосредственно сами расчеты. Также необходимо установить контрольные процедуры, направленные на проверку правильности расчетов, сверку данных рабочих документов и трансформационных моделей, а также корректности проводок.

Этап формирования входящих корректировок. Входящие корректировки формируются при первом применении МСФО, а также при сделках по приобретению новых компаний, которые должны оцениваться по справедливой стоимости.

Для начала осуществляется перегруппировка статей баланса и отчета о прибылях и убытках. Это так называемые реклассификационные корректировки. К основным реклассификационным корректировкам относятся разворачивание или сворачивание дебиторской и кредиторской задолженности и авансов, рекласс расходов будущих периодов, разделение краткосрочных и долгосрочных активов и обязательств, перенос депозитов со сроком погашения менее 90 дней в денежные средства, а также более детальная разноска доходов и расходов на соответствующие счета, если подобная работа не была сделана на этапе мэппинга (таблица 3).

Таблица 3. Пример реклассификационной таблицы

Следующий блок корректировок — это исправления, влияющие на величину статей баланса, а также доходов и расходов. Следует не смешивать их с реклассификационными корректировками, поскольку только расчетные корректировки влияют на величину отложенных налогов по МСФО.

На практике наиболее существенные суммы корректировок связаны с оценкой активов по справедливой стоимости — основных средств (особенно в случаях, когда компания владеет старыми фондами) и нематериальных активов. Своими силами рассчитать подобные корректировки невозможно, поскольку для этого необходимы данные отчета об экспертизе, проведенной квалифицированным оценщиком. Например, без специальных знаний и опыта невозможно определить стоимость клиентской базы, которая при покупке компании должна признаваться в качестве нематериального актива по МСФО. Только после получения данных оценки о справедливой сумме первоначальной стоимости, степени износа, оставшегося полезного срока использования формируются реестры основных средств и нематериальных активов по МСФО. Учет основных средств и нематериальных активов может осуществляться как в отдельной программе, так и в электронных таблицах, когда в Excel ведется реестр основных средств, отражаются поступления, модернизации, выбытия объектов, рассчитывается амортизация по стоимости, признанной в соответствии с МСФО.

Наиболее простой способ расчета корректировок заключается в сопоставлении данных РСБУ и МСФО и определении расхождения между ними. Данные суммы и формируют поправку (таблица 4).

Таблица 4. Расчет корректировки по дооценке основных средств по справедливой стоимости

Помимо отражения переоценки, по основным средствам и нематериальным активам бывает необходимо пересчитывать сумму капитализированных процентов, поскольку РСБУ и МСФО содержат разные подходы при определении суммы капитализации.

Положения стандарта МСФО (IAS) 36 «Обесценение активов» также в большей степени направлены на тестирование основных средств и нематериальных активов, чья стоимость должна корректироваться при наличии признаков обесценения.

Если компания использует инструменты финансовой аренды в своей деятельности (в том аспекте, как ее интерпретируют МСФО), поправки также могут затрагивать сумму основных средств и расходов по амортизации, в корреспонденции с обязательствами по финансовой аренде и задолженности по процентам за пользование кредитными средствами.

Среди наиболее часто встречающихся корректировок можно также отметить:

- по запасам (списание в убытки неликвидных запасов, создание резерва под обесценение запасов, списание на расходы недостач и потерь от порчи ценностей, а также некоторых видов расходов будущих периодов);

- по расчетам с персоналом (корректировки резервов по отпускам, создание резерва по будущим вознаграждениям, расчеты по пенсионным планам);

- Cutoff-корректировки (списание отложенной выручки, доначисление или списание доходов и расходов отчетного периода, которые не были отражены в РСБУ по причине отсутствия документов или различий в подходе признания момента перехода рисков и выгод, в корреспонденции со счетами расчетов с контрагентами);

- по дебиторской и кредиторской задолженности, а также кредитам и займам (отражение по амортизированной стоимости с использованием метода эффективной ставки процента, корректировка резервов по сомнительным долгам);

- по финансовым вложениям (признание доли в прибыли или убытке ассоциированных компаний, корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, и т.д.).

После формирования всех расчетных поправок определяется сумма корректировки отложенного налога на прибыль.

Конечно же, перечислены далеко не все возможные корректировки, поскольку задача состоит в том, чтобы продемонстрировать, каким образом формируется пул входящих корректировок и как корректировки должны переноситься из года в год (таблица 5).

Таблица 5. Формирование списка входящих корректировок

Далее с учетом входящих корректировок осуществляется подготовка баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств в формате МСФО, а также выполняется подготовка пояснений к отчетности.

Первичные корректировки используются для переноса в отчетность следующих периодов в качестве входящих поправок. Существует два способа переноса:

- учитываются корректировки балансовых счетов в корреспонденции со счетом нераспределенной прибыли;

- сторнируются корректировки доходно/расходных счетов в корреспонденции со счетом нераспределенной прибыли.

Выбор метода переноса влияет только на технику расчета текущих корректировок для следующих отчетных периодов, конечный результат будет одинаков, однако поменять модель расчета корректировок уже будет нельзя, поэтому следует заранее определить наиболее удобный метод и придерживаться его.

Этап формирования корректировок для последующих отчетных периодов.

Типовые корректировки в следующих отчетных периодах необходимо составлять с учетом входящих корректировок. Механизм формирования данных МСФО заключается в следующем — в таблицах Excel заполняются постранично:

- мэппинг остатков и оборотов по РСБУ в остатки и обороты по МСФО;

- реклассификационные корректировки;

- входящие корректировки (без учета реклассов предыдущего периода);

- корректировки текущего периода (рассчитываются в отдельных рабочих документах с учетом накопленных входящих корректировок).

Затем с помощью формул «СУММЕСЛИ» подтягиваются данные на сводный лист (см. таблицу 6).

Таблица 6. Формирование данных МСФО в трансформационной модели

Данные МСФО (столбец  получаются путем суммирования исходных данных РСБУ, реклассифицирующих, входящих и текущих корректировок. На следующем этапе также с помощью формулы «СУММЕСЛИ» готовые показатели МСФО агрегируются на страницах отчетов (баланса, отчета о прибылях и убытках) по кодам строк форм отчетности в соответствии с присвоенным кодом формы отчетности (таблица 7). Аналогичным образом заполняются табличные формы примечаний, прописываются контрольные и сверочные формулы между трансформационной таблицей, формами отчетности и примечаниями, сопоставляется изменение нераспределенной прибыли за период с начальным и конечным сальдо по показателю (возможны расхождения на сумму начисленных дивидендов).

получаются путем суммирования исходных данных РСБУ, реклассифицирующих, входящих и текущих корректировок. На следующем этапе также с помощью формулы «СУММЕСЛИ» готовые показатели МСФО агрегируются на страницах отчетов (баланса, отчета о прибылях и убытках) по кодам строк форм отчетности в соответствии с присвоенным кодом формы отчетности (таблица 7). Аналогичным образом заполняются табличные формы примечаний, прописываются контрольные и сверочные формулы между трансформационной таблицей, формами отчетности и примечаниями, сопоставляется изменение нераспределенной прибыли за период с начальным и конечным сальдо по показателю (возможны расхождения на сумму начисленных дивидендов).

Таблица 7. Пример использования функции Excel «СУММЕСЛИ»

Как мы видим, Excel позволяет достаточно просто и наглядно формировать данные МСФО путем трансформации. На практике применяются и другие подходы к заполнению трансформационных таблиц, например, наподобие классической шахматки. Однако если корректировок много, получаются громоздкие файлы и возрастает риск технических ошибок, более того, становится сложно анализировать накопленные за несколько периодов поправки. Какая бы ни применялась модель трансформации, существуют универсальные рекомендации по работе с Excel: должно быть организовано хранение данных на надежных и защищенных от постороннего доступа серверах, автоматическое создание резервных копий основных рабочих файлов и автосохранение в процессе работы, регулярное архивирование как первичных данных, так и финальных моделей, отслеживание внесения изменений в файлы и ведение сводного файла-статуса (контрольного листа), содержащего информацию о необходимых этапах выполнения трансформации и степени выполнения установленных процедур.

Трансформация российской отчетности с помощью Excel

Компании, применяющие Excel для целей трансформации отчетности, получают ощутимую экономию при подготовке отчетности по МСФО. Если объемы транзакций позволяют обрабатывать учетные данные в электронных таблицах, целесообразно использовать Excel

12.01.2016

Таблицы Excel помимо арифметической точности и наглядности процедур трансформации позволяют формировать данные для экономического анализа финансовой деятельности на основании результатов по МСФО, что превращает модель отчетности в инструмент управления.

Подготовительный этап трансформации отчетности

На подготовительном этапе осуществляется анализ конкретных различий между МСФО, применимых к данной компании, и учетной практикой по РСБУ. Следует отметить, что нецелесообразно отталкиваться от правил российского учета, поскольку в данном случае сложно будет уйти от «приоритета формы над содержанием», — начинать следует с анализа компании в целом и ее деятельности с точки зрения МСФО.

Международные стандарты, имеющие отношение к каждому конкретному бизнесу, должны быть включены в состав учетной политики по МСФО. Например, торговое предприятие вряд ли будет использовать сложные финансовые инструменты или положения МСФО (IAS) 41 «Сельское хозяйство», а частная компания не должна раскрывать прибыль на акцию в соответствии с МСФО (IAS) 33 «Прибыль на акцию». Процедура формирования учетной политики должна быть нацелена не только на создание правил и меморандумов учета в соответствии с МСФО, но и на подготовку блока примечаний непосредственно отчетности по МСФО, содержащего основные аспекты учетной политики, обязательные к раскрытию в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности».

Основываясь на полученной учетной политике по МСФО, следует выявить расхождения в оценках и принципах, применяемых в РСБУ, и сформировать список и правила расчета основных трансформационных корректировок, а также перечень дополнительной информации, необходимой для целей МСФО, но не учитываемой в соответствии с требованиями российского законодательства.

При первом применении международных стандартов в соответствии с МСФО (IFRS) 1 следует помнить об исключениях и упрощениях, разрешенных стандартом, и о том, что в дальнейшем данные послабления перестают действовать.

Процесс обновления учетной политики по МСФО, списка корректировок и перечня дополнительной информации должен быть постоянным, поскольку требования МСФО и российского законодательства постоянно дополняются.

Мэппинг плана счетов для трансформации отчетности

Мэппинг — от английского mapping (соответствие, а также преобразование) — это процедура разноски данных в нескольких системах координат, в нашем случае конвертация остатков и оборотов, сформированных в соответствии с планом счетов РСБУ, в структуру плана счетов по МСФО (таблица 1).

Таблица 1. Пример мэппинга плана счетов

Несколько слов о составлении собственно плана счетов по МСФО.

- Каждый показатель МСФО должен обладать уникальным цифровым кодом, в крайнем случае буквенно-цифровым, строго определенного формата. Суммирование показателей в современных версиях Excel возможно даже по текстовым признакам, однако в таком случае возрастает риск искажения данных в случае простой опечатки. Для сведения ошибок к минимуму применяются справочники и выпадающие списки с кодами и наименованиями счетов и аналитик, а также формулы «СУММЕСЛИ» и «ВПР», суммирующие данные с заданными признаками, а именно уникальными кодами.

- Иерархия плана счетов должна позволять группировать данные не только по элементам, но также по строкам отчетной формы и примечаниям. Допустим, статья «Здания и сооружения — Первоначальная стоимость» помимо собственного кода должна также содержать среди аналитик код строки отчета о финансовом положении (далее по тексту — баланс) и код таблицы примечаний, что позволит заполнять формы и табличные примечания отчетности с помощью формул Excel.

- Каждый раздел форм отчетности в плане счетов должен содержать запасные пустые строки — это дает возможность гибко корректировать план счетов без перенастройки формул, а также позволяет не нарушить принцип сопоставимости данных. Целесообразно предусмотреть место и для новых разделов, например, если компания ранее не имела инвестиционной собственности, но руководство планирует создание или приобретение недвижимого имущества для сдачи в аренду. В таком случае просто заполняются свободные строки и проставляются коды отчетности, а Excel автоматически агрегирует показатели.

- Необходимо сохранять историю внесения изменений в мэппинг (как правило, на основании меморандума или иного распорядительного методологического документа) с указанием причины, ответственного лица, сроков вступления изменений в силу. Это важно как для формирования сопоставимых данных из периода в период, так и для прохождения аудита.

Следует отметить, что чем больше аналитик содержит российский план счетов, тем проще осуществлять мэппинг и реклассификационные корректировки, необходимые в связи с различными принципами агрегации данных в РСБУ и МСФО. Поэтому по возможности следует максимально приблизить план счетов РСБУ и его аналитику к нуждам МСФО, чтобы повысить эффективность процесса трансформации и снизить издержки.

Сбор информации, необходимой для заполнения трансформационной модели. На данном этапе собираются данные по остаткам балансовых счетов и оборотам доходно-расходных счетов за отчетный период, заполняется исходный баланс и отчет о прибылях и убытках.

Одновременно с этим процессом анализируются существенные операции, судебные споры, крупные новые контракты, дополнительные раскрытия. Должен быть разработан регламентированный перечень дополнительной информации, а также назначены ответственные за подготовку соответствующих данных и установлены сроки исполнения.

Перечень, представленный в таблице 2, может быть как сокращен, если у компании отсутствуют те или иные операции, так и существенно расширен. Как правило, в деятельности компании изменения, влекущие дополнительные корректировки по МСФО, возникают редко. Поэтому наиболее тщательный анализ делается во время первичного ознакомления с бизнесом, а уже затем отслеживаются существенные изменения. Таким образом, в большинстве случаев компании должны составлять порядка десяти-двадцати трансформационных корректировок, которые могут быть регламентированы соответствующими методическими указаниями и закреплены в документе «Порядок учета трансформационных корректировок».

Таблица 2. Примерный перечень дополнительной информации

Все корректировки следует оформлять в виде рабочего документа наподобие бухгалтерской справки. Рабочий документ должен содержать методологические основы и фактические предпосылки, на основании которых были сделаны те или иные корректировки, и непосредственно сами расчеты. Также необходимо установить контрольные процедуры, направленные на проверку правильности расчетов, сверку данных рабочих документов и трансформационных моделей, а также корректности проводок.

Этап формирования входящих корректировок. Входящие корректировки формируются при первом применении МСФО, а также при сделках по приобретению новых компаний, которые должны оцениваться по справедливой стоимости.

Для начала осуществляется перегруппировка статей баланса и отчета о прибылях и убытках. Это так называемые реклассификационные корректировки. К основным реклассификационным корректировкам относятся разворачивание или сворачивание дебиторской и кредиторской задолженности и авансов, рекласс расходов будущих периодов, разделение краткосрочных и долгосрочных активов и обязательств, перенос депозитов со сроком погашения менее 90 дней в денежные средства, а также более детальная разноска доходов и расходов на соответствующие счета, если подобная работа не была сделана на этапе мэппинга (таблица 3).

Таблица 3. Пример реклассификационной таблицы

Следующий блок корректировок — это исправления, влияющие на величину статей баланса, а также доходов и расходов. Следует не смешивать их с реклассификационными корректировками, поскольку только расчетные корректировки влияют на величину отложенных налогов по МСФО.

На практике наиболее существенные суммы корректировок связаны с оценкой активов по справедливой стоимости — основных средств (особенно в случаях, когда компания владеет старыми фондами) и нематериальных активов. Своими силами рассчитать подобные корректировки невозможно, поскольку для этого необходимы данные отчета об экспертизе, проведенной квалифицированным оценщиком. Например, без специальных знаний и опыта невозможно определить стоимость клиентской базы, которая при покупке компании должна признаваться в качестве нематериального актива по МСФО. Только после получения данных оценки о справедливой сумме первоначальной стоимости, степени износа, оставшегося полезного срока использования формируются реестры основных средств и нематериальных активов по МСФО. Учет основных средств и нематериальных активов может осуществляться как в отдельной программе, так и в электронных таблицах, когда в Excel ведется реестр основных средств, отражаются поступления, модернизации, выбытия объектов, рассчитывается амортизация по стоимости, признанной в соответствии с МСФО.

Наиболее простой способ расчета корректировок заключается в сопоставлении данных РСБУ и МСФО и определении расхождения между ними. Данные суммы и формируют поправку (таблица 4).

Таблица 4. Расчет корректировки по дооценке основных средств по справедливой стоимости

Помимо отражения переоценки, по основным средствам и нематериальным активам бывает необходимо пересчитывать сумму капитализированных процентов, поскольку РСБУ и МСФО содержат разные подходы при определении суммы капитализации.

Положения стандарта МСФО (IAS) 36 «Обесценение активов» также в большей степени направлены на тестирование основных средств и нематериальных активов, чья стоимость должна корректироваться при наличии признаков обесценения.

Если компания использует инструменты финансовой аренды в своей деятельности (в том аспекте, как ее интерпретируют МСФО), поправки также могут затрагивать сумму основных средств и расходов по амортизации, в корреспонденции с обязательствами по финансовой аренде и задолженности по процентам за пользование кредитными средствами.

Особое внимание стоит уделять корректировкам, связанным с дисконтированием (как, например, в случае с долгосрочной финансовой арендой, когда на основе дисконтирования оценивается и стоимость основных средств, и задолженность по договорам финансовой аренды). В МСФО требуется дисконтировать любые долгосрочные активы и обязательства:

- суммы выручки, когда оплата отсрочена во времени;

- величина долгосрочного резерва или оценочного обязательства в соответствии с МСФО (IAS) 37 «Резервы, условные обязательства и условные активы»;

- стоимость инвестиции в дочернюю компанию, когда предусмотрена отложенная оплата за акции;

- долговой компонент долгосрочных конвертируемых облигаций;

- возмещаемая стоимость финансового актива, учитываемого по амортизированной стоимости, при тестировании его на обесценение и т.д.

Среди наиболее часто встречающихся корректировок можно также отметить:

- по запасам (списание в убытки неликвидных запасов, создание резерва под обесценение запасов, списание на расходы недостач и потерь от порчи ценностей, а также некоторых видов расходов будущих периодов);

- по расчетам с персоналом (корректировки резервов по отпускам, создание резерва по будущим вознаграждениям, расчеты по пенсионным планам);

- Cutoff-корректировки (списание отложенной выручки, доначисление или списание доходов и расходов отчетного периода, которые не были отражены в РСБУ по причине отсутствия документов или различий в подходе признания момента перехода рисков и выгод, в корреспонденции со счетами расчетов с контрагентами);

- по дебиторской и кредиторской задолженности, а также кредитам и займам (отражение по амортизированной стоимости с использованием метода эффективной ставки процента, корректировка резервов по сомнительным долгам);

- по финансовым вложениям (признание доли в прибыли или убытке ассоциированных компаний, корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, и т.д.).

После формирования всех расчетных поправок определяется сумма корректировки отложенного налога на прибыль.

Конечно же, перечислены далеко не все возможные корректировки, поскольку задача состоит в том, чтобы продемонстрировать, каким образом формируется пул входящих корректировок и как корректировки должны переноситься из года в год (таблица 5).

Таблица 5. Формирование списка входящих корректировок

Далее с учетом входящих корректировок осуществляется подготовка баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств в формате МСФО, а также выполняется подготовка пояснений к отчетности.

Первичные корректировки используются для переноса в отчетность следующих периодов в качестве входящих поправок. Существует два способа переноса:

- учитываются корректировки балансовых счетов в корреспонденции со счетом нераспределенной прибыли;

- сторнируются корректировки доходно/расходных счетов в корреспонденции со счетом нераспределенной прибыли.

Выбор метода переноса влияет только на технику расчета текущих корректировок для следующих отчетных периодов, конечный результат будет одинаков, однако поменять модель расчета корректировок уже будет нельзя, поэтому следует заранее определить наиболее удобный метод и придерживаться его.

Этап формирования корректировок для последующих отчетных периодов. Типовые корректировки в следующих отчетных периодах необходимо составлять с учетом входящих корректировок. Механизм формирования данных МСФО заключается в следующем — в таблицах Excel заполняются постранично:

- мэппинг остатков и оборотов по РСБУ в остатки и обороты по МСФО;

- реклассификационные корректировки;

- входящие корректировки (без учета реклассов предыдущего периода);

- корректировки текущего периода (рассчитываются в отдельных рабочих документах с учетом накопленных входящих корректировок).

Затем с помощью формул «СУММЕСЛИ» подтягиваются данные на сводный лист (см. таблицу 6).

Таблица 6. Формирование данных МСФО в трансформационной модели

![]()

Данные МСФО (столбец получаются путем суммирования исходных данных РСБУ, реклассифицирующих, входящих и текущих корректировок. На следующем этапе также с помощью формулы «СУММЕСЛИ» готовые показатели МСФО агрегируются на страницах отчетов (баланса, отчета о прибылях и убытках) по кодам строк форм отчетности в соответствии с присвоенным кодом формы отчетности (таблица 7). Аналогичным образом заполняются табличные формы примечаний, прописываются контрольные и сверочные формулы между трансформационной таблицей, формами отчетности и примечаниями, сопоставляется изменение нераспределенной прибыли за период с начальным и конечным сальдо по показателю (возможны расхождения на сумму начисленных дивидендов).

Таблица 7. Пример использования функции Excel «СУММЕСЛИ»

Как мы видим, Excel позволяет достаточно просто и наглядно формировать данные МСФО путем трансформации. На практике применяются и другие подходы к заполнению трансформационных таблиц, например, наподобие классической шахматки. Однако если корректировок много, получаются громоздкие файлы и возрастает риск технических ошибок, более того, становится сложно анализировать накопленные за несколько периодов поправки. Какая бы ни применялась модель трансформации, существуют универсальные рекомендации по работе с Excel: должно быть организовано хранение данных на надежных и защищенных от постороннего доступа серверах, автоматическое создание резервных копий основных рабочих файлов и автосохранение в процессе работы, регулярное архивирование как первичных данных, так и финальных моделей, отслеживание внесения изменений в файлы и ведение сводного файла-статуса (контрольного листа), содержащего информацию о необходимых этапах выполнения трансформации и степени выполнения установленных процедур.

Актуальная бухгалтерия

Вопрос автоматизации составления отчетности по МСФО можно решать по-разному. Самый распространенный и дешевый вариант — трансформация российской отчетности с помощью Excel. Этот метод имеет свои достоинства и недостатки. О них, в сравнении с прочими вариантами подготовки международной отчетности (с использованием хранилищ данных или ERP-систем), мы и поговорим в данной статье.

Самое главное заблуждение относительно использования Excel для подготовки

МСФО-отчетности состоит в том, что любой бухгалтер якобы может взять программу

и с нуля прописать в ней весь алгоритм. Теоретически это возможно, но на

практике так никто не делает. За исключением разве что редких умельцев из

небольших компаний, которые прекрасно разбираются в МСФО и одновременно умеют

проектировать в Excel. Да и то, сколько это займет времени, и получится ли в

итоге нормальный продукт, — еще вопрос.

В большинстве случаев предприятия и банки приобретают у крупных аудиторских

фирм («большая четверка» и ведущие российские компании, входящие в

международные аудиторские сети) уже готовые разработки: набор электронных

таблиц со связями и расчетными формулами плюс заложенная в них методология

трансформации.

Следует отметить, что каждая такая Excel-разработка уникальна, поскольку

единого стандарта трансформации не существует. Большинство крупных аудиторских

компаний имеет свою, тщательно проработанную годами методологию, отличающуюся

от методики других аудиторов в существенных моментах: как в структуре

раскрываемой информации по МСФО (состав и наименования статей отчетов, формат

таблиц к примечаниям и т.п.), так и в алгоритмах получения итоговых данных

(корреспонденция счетов и методы расчета сумм корректирующих проводок).

Особую остроту вопрос расхождений в методологии приобретает при составлении

консолидированной международной отчетности. Ведь у головной и дочерней компаний

могут быть разные аудиторы и, соответственно, отличные модели трансформации.

Решение в данном случае одно: концентрация исходных данных по РСБУ (российская

отчетность плюс аналитика) по каждой «дочке» в головной компании, дальнейшая

трансформация индивидуальных отчетностей в «центре» по его методике и

последующая консолидация. Для Excel программ, кстати, это уже серьезная

нагрузка.

Из чего в общем случае состоит сделанная на основе Excel программа

трансформации? Прежде всего, это набор взаимосвязанных электронных таблиц.

Аналитические таблицы…

Большая их часть — аналитические расшифровки по основным статьям баланса,

частично по отчету о прибылях и убытках (отчеты о движении денежных средств и

изменениях в капитале тоже порой требуют дополнительной аналитики). Ведь,

несмотря на кажущуюся простоту метода трансформации, для того, чтобы он реально

работал, ко всему массиву операций нужна дополнительная аналитика, которой

принципиально нет в российском учете. Взять, например, основные средства. Их

стоимость и амортизация по МСФО рассчитываются иначе, чем по РСБУ. Значит, для

их определения понадобится расшифровочная информация. Результат — отдельная

таблица по основным средствам, в которой каждое ОС должно быть представлено

отдельной строкой. Так же по запасам, нематериальным активам, кредитам, ценным

бумагам и прочему, — то есть по всем видам операций предприятия или банка

(кстати, для банков проблема выпуска отчетности по МСФО стала в высшей степени

актуальной, поскольку ЦБ РФ уже обязал их ее готовить).

В каждую аналитическую таблицу построчно вносятся данные по объектам учета

или операциям (как данные по РСБУ, так и различные классифицирующие признаки по

МСФО) и формулы пересчета их характеристик в соответствии с международными

стандартами. В итоге в расчетных колонках получаем искомый результат.

Количество таких таблиц большое, но не безграничное, определяется здравым

смыслом и наиболее существенными расхождениями между российскими правилами

учета и МСФО. Всего — потребуется заполнить порядка 20 — 30 форм. Трудоемкость

этой работы зависит от масштаба деятельности предприятия и объема входящей

информации.

…и особенности их реализации в Excel

Заметим, что работа по заполнению аналитических таблиц, в основном, ведется

вручную. Автоматизировать регулярный импорт нужных данных из разных, не только

бухгалтерских, учетных систем в Excel достаточно сложно. Опять же, некоторые

умельцы это делают по запросу отдела отчетности, но в большинстве случаев

процесс строится так. Сотрудникам разных отделов раздаются Excel-формы:

кредитному отделу — для сбора информации по кредитам, бухгалтерии — по основным

средствам и т.д. Они их заполняют, форма автоматически, если в ней заложены

соответствующие алгоритмы, сама себя проверяет, после чего поступает в

подразделение, занимающееся трансформацией. Там эти данные либо непосредственно

используют, либо переносят в общий файл.

Сразу оговоримся, физически есть два варианта трансформации в Excel: все

таблицы находятся на разных листах одного файла, либо разнесены по разным

файлам. В первом случае проще установить упорядоченную систему связей и формул,

но совершенно невозможно разграничить доступ. Файл, открытый одним сотрудником,

будет недоступен для одновременной работы другому, причем даже если он

находится на сетевом диске. Во втором — возможна ситуация, когда один сотрудник

трудится над одним отчетом, второй в то же время — над другим, зато грамотно

связать данные достаточно сложно. Но не невозможно. Просто говорить при этом о

контроле за информацией и ее целостности нельзя. Особенно остро эта проблема

возникает при сопоставлении отчетности за разные периоды.

Здесь же всплывает и еще один неоднозначный момент — регулирование объема

прав для каждого пользователя. В этом аспекте Excel дает определенные

возможности, например, можно защитить файл, лист, ячейки или формулы от

редактирования. Однако те настройки, что подойдут одному пользователю, могут

чрезмерно ограничивать или наоборот давать ненужную свободу действий другому. А

частая переделка многочисленных защитных настроек на практике сложно

реализуема.

Отметим, что при работе с аналитическими таблицами аудиторы практикуют два

подхода. Если компания небольшая, операций немного, то данные по каждой можно

обработать и пересчитать отдельно. Если их тысячи, это просто нереально. В

таком случае используется метод экстраполяции. Берется некая выборка значимых

операций, на ее основе определяются расчетные харарактеристики операций по

МСФО, и данная методика применяется ко всему массиву операций. Причем у каждой

аудиторской фирмы она своя. Таким образом, видим, что помимо перечисленных

проблем при трансформации отчетности в Excel встает проблема обработки больших

массивов данных. Конечно, она решаема, но это несравнимо с методами ее

урегулирования в промышленных СУБД.

Корректирующие проводки

Когда аналитические таблицы готовы, а данные в них пересчитаны, приходит

время корректирующих проводок. В большинстве случаев они «рисуются» на

отдельном листе, причем без особой связи с исходными данными: дебет-кредит,

сумма такая-то. Весь вопрос — в сумме. Если бы она представляла собой просто

итог по каждой расшифровке, проблем бы не было. На практике встречаются самые

разные варианты, например, корреспонденция счетов может меняться в зависимости

от того, доход получился в итоге или расход. Поэтому зачастую корректировки

рассчитываются на тех же листах, что и аналитика, а потом вручную сводятся

вместе на отдельном листе. Бывают, конечно, и продвинутые разработки на базе

Excel, где процесс полностью автоматизирован, но это встречается нечасто.

Завершающий этап

Окончательное преобразование российской отчетности в международную

происходит в так называемой горизонтальной модели трансформации. Она

представляет собой план статей баланса и отчета о прибылях и убытках (их обычно

размещают на одном листе, чтобы просматривать во взаимосвязи). В модель

включены результаты первоначальной трансформации из РСБУ, последовательно все

корректирующие проводки (чтобы видеть, как менялось значение каждой статьи) и

конечный результат по МСФО.

Ну, и на отдельном листочке сводятся (вручную или автоматически)

непосредственно финальные отчеты и примечания: необходимые расшифровки и

пояснения к ним. Кстати, подготовку пояснительной записки тоже можно частично

автоматизировать даже в Excel. Конечно, программа не напишет за вас ваше

профессиональное суждение, не сделает выводы, не предупредит о чем-то

потенциального инвестора, но кое-что может.

Например, у вас есть ценные бумаги, блокированные в связи спроведением

судебных разбирательств или по иным причинам, и эту информацию нужно раскрыть в

пояснительной записке. Раскрытие будет заключаться в публикации таблицы с

перечнем и данными по этим бумагам и текстовом комментарии к ней. Комментарий,

естественно, пишется вручную, а вот сформировать нужную таблицу, вытянув из

массива информации нужные данные, Excel при определенных условиях может.

Они просты: в любой отчет можно собрать только те данные, которые у вас есть.

Это означает, что для решения нашей задачи, в таблице с аналитической

расшифровкой по ценным бумагам нужно завести отдельный столбец, в котором

сделать соответствующие пометки о том, что те или иные бумаги

заблокированы.

Excel — не для всех

Вообще, несмотря на все свои недостатки, Excel — мощнейший инструмент, в

котором при определенных условиях можно решать очень сложные задачи. Весь

вопрос — в их масштабе.

Если речь идет о небольшой компании, которая не планирует составлять

консолидированную отчетность, или находится лишь на начальном этапе перехода на

МСФО, то при наличии хороших консультантов и грамотной методологии (набор и

состав аналитических расшифровок, порядок сбора данных, формулы расчета, методы

экстраполяции, система корректирующих проводок и т.п.) Excel вполне достаточно.

К тому же перед прочими программами трансформации у него есть неоспоримое

достоинство: простота и наглядность именно для бухгалтеров, которые к ней

привыкли, открытый алгоритм, позволяющий самостоятельно поправить что угодно,

отсюда — соответствующая гибкость. Правда, последнее качество имеет обратную

сторону. Тем, кто только начинает осваивать МСФО, зачастую полезны ограничения,

страхующие от ошибок.

Трансформация с использованием хранилищ данных

Запросам средних и больших компаний (имеющих в своем составе несколько

филиалов или дочерних структур), которые составляют серьезную консолидированную

МСФО-отчетность, больше соответствует иная технология трансформации — с

использованием хранилищ данных. Такие программные продукты фактически состоят

из двух частей: промышленной СУБД и программы-интерфейса для доступа к ней, так

называемой клиентской части (или автоматизированного рабочего места — АРМ).

Принципиально основные этапы работы с данными в такой системе аналогичны

описанным выше этапам работы с Excel программой, так как методика трансформации

не зависит от программной реализации. Отличия заключаются в следующем.

Промышленная СУБД хранит практически неограниченные объемы информации, без

нарушения целостности и связей между ними, упорядоченные в соответствии с

настройками пользователя. Правда, в отличие от Excel настроить хранилище данных

может только программист или продвинутый аналитик, а никак не рядовой

бухгалтер, пусть даже с хорошими знаниями в области МСФО.

Проблемы многопользовательского доступа, разграничения доступа и

регулирования объема прав в правильно спроектированной системе решаются

автоматически.

Вопросов соотнесения и использования в расчетах данных за разные отчетные

периоды (например, выполнения операции сторнирования проводок прошлого года в

текущем году) здесь не возникает: вся информация хранится в разрезе отчетных

дат в одной базе данных.

Актуальнейшая для Excel программ проблема потери информации (файлы лежали на

локальном диске, диск испортился или файл затерся и т.п.) сведена практически к

нулю — хранилища данных на систематической основе обслуживаются

IT-подразделениями, информация в них регулярно резервируется, поэтому

вероятность ее потери несравненно ниже, нежели утрата Excel-файла.

Вопрос импорта данных в такие системы обычно тоже бывает решен. Хранилище

может быть снабжено специальным входным шлюзом, способным воспринимать сведения

извне, например в формате XML. А для извлечения информации из учетных систем и

приведения их в «съедобный» формат разработчики используют специальные

программы. В итоге вместе с системой автоматизации составления отчетности по

МСФО поставляется и средство импорта данных из учетных программ.

Что касается методики трансформации, то редко когда в таких системах она

бывает заложена заранее. Ценность представляют разработки, которые

настраиваются под методологию заказчика, ибо, как мы уже говорили, двух

одинаковых методик не бывает.

И еще основной проблемой в процессе внедрения системы зачастую является

неспособность (в силу неполноты знаний) или нежелание (из-за сильной занятости)

персонала компании четко изложить аналитику фирмы-разработчика, используемую на

предприятии методологию трансформации. А без этого грамотное техзадание на

настройку системы не составить, даже имея обширные знания в области МСФО.

Хочется предупредить, что на столь полезное дело не стоит жалеть времени и сил,

ведь положенная на бумагу детальная методология позволит не только грамотно

настроить систему под нужды конкретного пользователя, но и станет ему серьезным

подспорьем в процедуре трансформации, обучении новых сотрудников и т.п. Кстати

трудности в общении с работниками заказчика можно обойти, сотрудничая напрямую

с его аудитором.

В дополнение к перечисленным особенностями система автоматизации на базе

хранилища данных может служить целям составления управленческой отчетности на

основе МСФО (см. материал «Возможное невозможное на стр.16), выпуска

обязательной отчетности по РСБУ, бюджетирования, финансового управления и т.п.

(примерно такой комплект приложений на хранилище данных в настоящее время

предлагают компании-разработчики).

Ну и, наконец, немаловажен факт технической поддержки такой программы,

наличия грамотной документации к ней.

Естественно, за все эти преимущества нужно платить. Внедрение системы

трансформации отчетности в МСФО на основе хранилищ данных однозначно обойдется

дороже, чем автоматизация в Excel. Точную сумму назвать сложно, но порядок цен

для отечественных разработок такого класса составляет несколько десятков тысяч

долларов.

ERP: отдельный разговор

Что касается сравнения вышеописанных двух вариантов автоматизации

составления отчетности по МСФО c системами ERP, нам он кажется некорректным.

Дело в том, что мы вели речь исключительно о процедуре трансформации. ERP же

системы реализуют метод параллельного учета, когда все операции учитываются в

режиме реального времени дважды: по российским стандартам и по международным.

МСФО-отчетность в данном случае формируется автоматически, ее просто нет нужды

трансформировать. Ни в Excel, ни используя хранилище данных, механизм

параллельного учета реализовать нельзя. Это просто разные классы систем, что

очень хорошо заметно по цене. Внедрение системы ERP может вылиться в сотни

тысяч долларов, но и автоматизирует такая программа не только составление

отчетности по МСФО, а все сферы деятельности компании.

Автор:

Т. Анитова

Источник:

«Двойная запись», 2005, №11