Трансформационная таблица в Excel значительно экономит время и силы для подготовки отчетности по МСФО. Преимуществ у такого способа трансформации много: доступность для большинства пользователей, арифметическая точность и наглядность корректировок, возможность экономического анализа на основании результатов по МСФО. Созданная в Excel модель выполняет не только роль отчета, но и является инструментом управления.

Подготовительный этап

Задача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО. При составлении последнего важно соблюсти ряд рекомендаций:

- Каждому показателю присваивается уникальный цифровой код. Возможен буквенно-цифровой определенного формата. Чтобы при суммировании показателей в Excel свести ошибки к минимуму, используются справочники и выпадающие списки с кодами. Можно также суммировать по заданным признакам с помощью функций СУММЕСЛИ и ВПР.

- Автоматизировать заполнение форм средствами Excel получится в том случае, если каждая статья будет содержать код строки баланса и код таблицы примечаний (кроме собственного кода).

- Чтобы не приходилось перенастраивать формулы Excel при введении новых счетов или разделов, целесообразно оставлять пустые строки в каждом разделе каждого отчета и место для новых разделов.

- Для сопоставления данных и аудита сохраняется история внесения изменений с указанием законодательного акта, ответственного лица, периода действия и т.п.

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Как составить трансформационную таблицу в Excel

Трансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО. Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

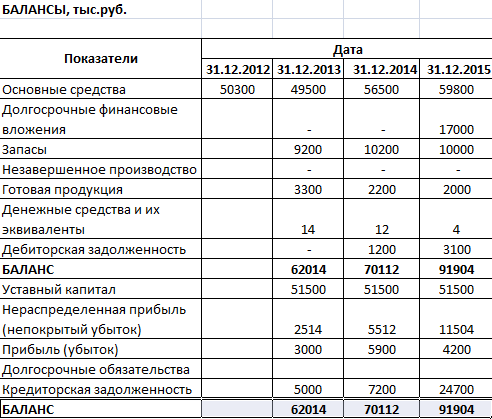

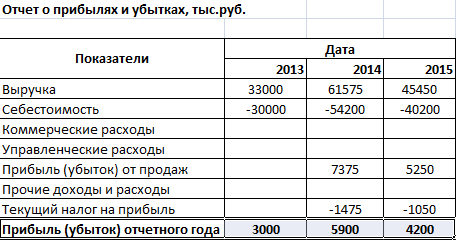

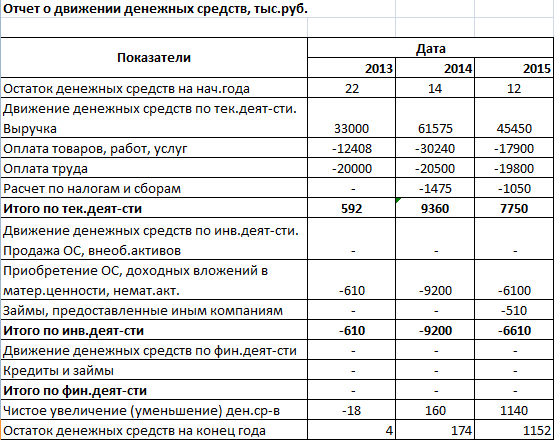

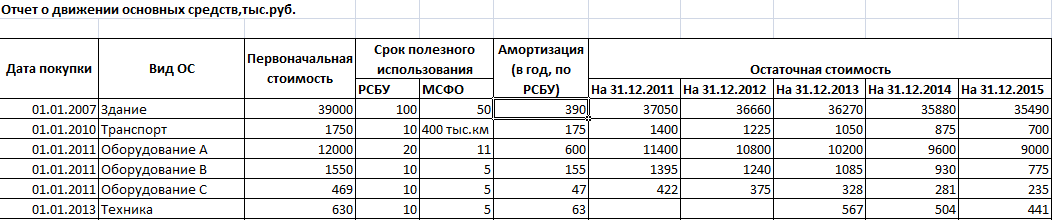

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

- Баланс.

- Прибыль и убытки.

- Движение денежных средств.

- Движение основных финансовых средств.

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

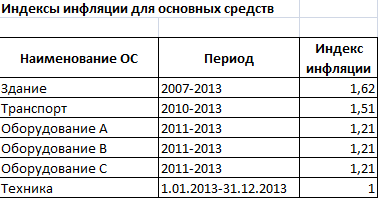

- Инфлирование уставного капитала. В российском учете при отражении уставного капитала не учитывается индекс инфляции. В МСФО – учитывается. Необходимо взять данные по инфляции с года, когда был внесен уставный капитал, по год, в котором проводится трансформация отчетности. Найти индекс инфляции за период (произведение всех индексов). Пересчитать уставный капитал. Допустим, индекс инфляции составил 1,72. Тогда инфлированный уставный капитал составит 51500 * 1,72 = 88580 (руб.). Сумма корректировки – 88580 – 51500 = 37080 руб. Уставный капитал нужно увеличить, а нераспределенную прибыль прошлых лет – уменьшить.

- Для корректировки стоимости основных средств необходимо инфлировать их первоначальную стоимость и пересчитать амортизацию по международным стандартам. Подготовим рабочую таблицу с индексами инфляции для разных периодов (*).

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

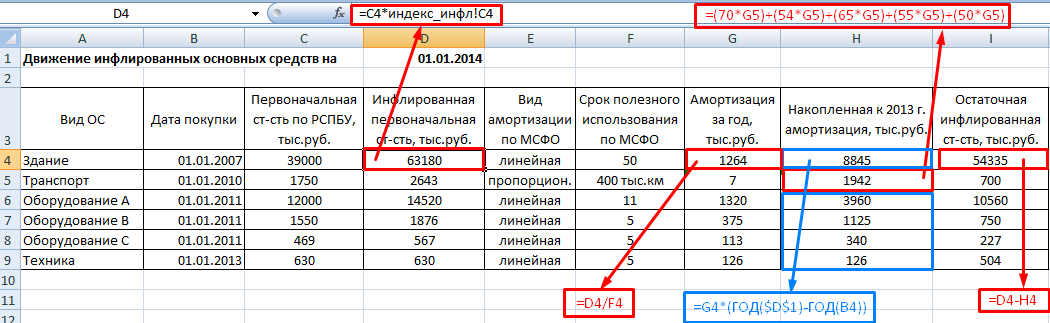

Произведем необходимые расчеты в рабочей трансформационной таблице.

Скорректируем итоговые данные:

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

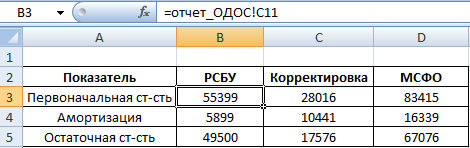

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

- Форма трансформационной таблицы

- Скачать трансформационную таблицу модели МСФО

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Документ из архива «Отчетность по МСФО в MS Excel»,

который расположен в категории «».

Всё это находится в предмете «экономика» из , которые можно найти в файловом архиве .

Не смотря на прямую связь этого архива с , его также можно найти и в других разделах. Архив можно найти в разделе «остальное», в предмете «экономика» в общих файлах.

Отчетность по МСФО в MS Excel

Лев Шуклов

Компания «Рамблер Интернет Холдинг» использует MS Excel при составлении отчетности по МСФО. Для компании редактор является незаменимым инструментом сбора и анализа информации на тех участках учета, где не используются специализированные бухгалтерские программы.

Лев Шуклов, ведущий финансовый аналитик ООО «Рамблер Интернет Холдинг»

Компания «Рамблер Интернет Холдинг» в течение долгого времени (с 2003 года) с помощью MS Excel проводила трансформацию российской отчетности в отчетность по МСФО. Сегодня модель формирования отчетности компании является комплексной: в ней присутствуют участки (основные средства, реализация), по которым с помощью информационной системы «1С: Предприятие 8.0» ведется учет по международным стандартам, а также участки, по которым производится трансформация данных с помощью MS Excel из российских учетных регистров. Составление отчетности также выполняется в табличном редакторе.

Для составления отчетности по МСФО в компании были разработаны следующие документы.

Учетная политика международного учета. Этот документ описывает принятые в компании правила учета объектов, по кото-1. рым МСФО допускают несколько альтернативных вариантов учета, а также те операции, технология выполнения которых прямо не прописана в стандартах (например, определение существенности, методы амортизации основных средств, технология расчета резервов по сомнительным долгам и т.д.).

План счетов (ПС) международного учета. Для того чтобы снизить количество операций при трансформации данных российского учета, план счетов по МСФО был максимально приближен к российскому. Однако многие счета, одинаковые по названию, не совпадают по своему наполнению, отличается нумерация счетов, ведется различная аналитика. Например, в ПС по МСФО дополнительно используются счета 06 «Обесценение активов» и 61 «Долгосрочная задолженность по договорам финансового лизинга», отсутствует счет 97 «Расходы будущих периодов» и т.д.

В плане счетов по МСФО используются другие справочники аналитического учета субконто1, например заведены дополнительные виды аналитики (для групп финансовых инструментов это предназначенные для продажи, удерживаемые до погашения и др.). При переносе данных со счетов РСБУ на счета МСФО в случае необходимости они распределяются между несколькими счетами МСФО (например, часть расходов будущих периодов классифицируется как нематериальные активы, другая часть списывается на затраты периода и т.д.).

Методология трансформации данных российского учета для составления отчетности по МСФО. Представляет собой документ с указанием источников информации, необходимой для трансформации (карта трансформации, табл. 1), а также описание основных необходимых корректировок по счетам. Для каждого счета плана счетов МСФО была создана своя трансформационная таблица, где с помощью корректирующих проводок данные российского учета распределяются согласно той или иной аналитике. Например, трансформационная таблица по затратам к счету 20 «Основное производство» перераспределяет затраты между прямыми и косвенными в соответствии со статьями оборотно-сальдовой ведомости, разбивает затраты, учитываемые по одной статье в российском учете, на несколько статей по МСФО и т.п.

Трансформационная модель

Трансформационная модель представляет собой файл электронной таблицы MS Excel, 3. состоящий из нескольких листов, в которых проводятся корректировки российских учетных данных (табл. 2) либо данных, полученных из регистров международного учета2 (если по этим участкам ведется параллельный учет). Зачастую данные одного листа являются результатом корректировок другого и используются для выполнения дальнейших расчетов.

Все расчеты выполняются согласно методологии трансформации и учетной политики компании.

Лист корректировок «Расчеты»

Используется при учете основных средств и финансовых инструментов, расчете дебиторской и кредиторской задолженностей для целей МСФО.

В системе «1С: Предприятие 8.0» создан специальный регистр учета ОС по международным стандартам финансовой отчетности. Система документооборота компании построена таким образом, что заявки на приобретение основных средств, накладные и счета поступают сначала в финансовый отдел, где в соответствии с учетной политикой компании в регистр учета основных средств по МСФО вносятся необходимые записи. После этого документы поступают в бухгалтерию, где формируются проводки по российским стандартам.

Согласно разработанному шаблону (рис. 1) аналитика по ОС, которая необходима для отражения в отчетности и раскрытия в примечаниях (количество приобретенных и выбывших ОС по видам, методы амортизации, данные о накопленных резервах обесценения), импортируется из информационной системы в электронные таблицы.

Отбор данных осуществляется за определенный период по специальным меткам1. Процедура выгрузки встроена в информационную систему «1С: Предприятие 8.0». Каждой метке соответствует какая-либо формула: например, амортизация (depreciation) представляет собой кредитовый оборот по счету 02 «Амортизация основных средств» (или аналогичному ему в МСФО) по какой-либо категории основных средств, определенной в справочнике или на субсчете за период с «даты начала выгрузки» до «даты конца выгрузки».

В информационной системе есть возможность вручную настраивать формулы для расчета необходимых показателей, которые нужно выгружать в электронную таблицу MS Excel. В таблице такие формулы можно вставить в любую ячейку, в результате получается обновляемый лист данных, в котором на основе выгружаемой информации могут проводиться корректировки по определенному алгоритму, который представляет собой методологию трансформации.

Лист «Расчеты» обеспечивает проведение корректировок, связанных с учетом дебиторской и кредиторской задолженностей, финансовых инструментов и проч., согласно стандартам МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации» (Financial Instruments: Disclosure and Presentation) и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» (Financial Instruments: Recognition and Measurement). Например, корректировки, связанные с дисконтированием долгосрочной кредиторской задолженности, реклассификацией финансовых инструментов, расчетом эффективных процентных ставок для признания займов и т.д. Лист корректировок «Расчеты» связан с листами корректировок «Начисления» и «Денежные потоки». Их информация используется для расчета дебиторской и кредиторской задолженностей по статьям затрат и контрагентам.

Лист корректировок «Начисления»

Используется для составления отчета о прибылях и убытках, одним из важнейших показателей которого является выручка от реализации.

В компании ведется параллельный учет реализации по РСБУ и МСФО. Такая необходимость вызвана спецификой рекламного бизнеса. В соответствии с международными стандартами компания должна отражать выручку в момент фактического выполнения услуг, а по РСБУ – в момент подписания соответствующего документа. В рекламном бизнесе это означает, что в российском учете реализация признается в момент полного выполнения заказа на размещение рекламы и подписания соответствующего акта. Однако компания имеет техническую возможность отслеживать реальный объем оказанных рекламных услуг во времени и поэтому еженедельно формирует учетные регистры реализации по МСФО и признает часть выручки по мере оказания услуг. За счет этого полученные данные носят оперативный характер и позволяют судить о стадии завершенности сделок по состоянию на отчетную дату.

Ежемесячно эти данные выгружаются в различные сводные таблицы (рис. 31), которые связаны с трансформационными таблицами корректировок, например «Начисления» и «Итоговые корректировки».

Они позволяют представить информацию из базы данных системы «1С: Предприятие 8.0» в том виде, в котором это необходимо для составления отчетности.

Выручка, признанная в соответствии с МСФО (IAS) 18 «Выручка» (Revenue), корректируется: из оборота исключаются бартерные операции вида «реклама в интернете на рекламу в интернете», которые не признаются реализацией, поскольку такая выручка не может быть надежно измерена и не признается реализацией согласно ПКИ (SIC) 31 «Выручка – бартерные операции, включающие рекламные услуги» (Revenue – Barter Transactions Involving Advertising Services).

Лист «Денежные потоки»

Обеспечивает формирование прямым методом отчета о движении денежных средств на основе информации, выгружаемой из «1С: Предприятие 8.0» в виде «карточек счетов». Данная информация агрегируется в соответствии с классификатором движений денежных средств в МСФО. В российском учете бухгалтеры проставляют значения движений денежных средств согласно классификатору МСФО. На основе этих значений и корреспонденции счетов в MS Excel при помощи фильтров, макросов и сортировок автоматически формируется отчет о движении денежных средств в соответствии с МСФО (IAS) 7 «Отчеты о движении денежных средств» (Cash Flow Statements).

Для формирования сумм по счету 58 «Инвестиции и финансовые вложения» международного плана счетов используются данные российского учета и листа корректировок «Финансирование». Согласно МСФО (IAS) 39 в MS Excel выделяются инвестиции, предназначенные для торговли, удерживаемые в наличии для продажи, и другие. Здесь же производятся корректировки, связанные с выделением инвестиций в ассоциированные компании, которые в дальнейшем учитываются по методу долевого участия. После разделения финансовых вложений на категории их стоимость корректируется в соответствии с учетной политикой компании (справедливая или амортизируемая). Резерв снижения стоимости финансовых вложений, начисленный в российском учете, списывается и начисляется вручную на основе учетной политики по МСФО, поскольку методика его расчета отличается от РСБУ.

Лист корректировок «Отложенные налоги»

Выполняет расчет отложенных налогов балансовым методом. При этом импортируются данные из базы российского налогового учета «1С: Предприятие 8.0» в разрезе статей баланса и данные, полученные в форме баланса по МСФО в результате корректировок, сделанных на других листах. Таким образом, баланс компании по МСФО сопоставляется с балансом компании в налоговом учете и рассчитываются корректировки по отложенным налогам. Поскольку в МСФО все разницы являются временными и согласно МСФО (IAS) 12 представляют собой разницы между балансовой стоимостью актива (обязательства) в МСФО и его налоговой базой, то они складываются из двух составляющих: разниц между российским бухгалтерским и налоговым учетом (как временных, так и постоянных) и разниц между бухгалтерским и международным учетом, вызванных корректировками. Поскольку в трансформационных таблицах легко проследить корректировки бухгалтерского учета в соответствии с МСФО, то, зная разницы между бухгалтерским и налоговым учетом, можно легко выявить структуру отложенных налоговых активов (обязательств) в МСФО и скорректировать соответствующие данные российского учета.

Лист «Итоговые корректировки»

Представляет собой шаблон форм отчетности и примечаний к ней. Формы отчетности заполняются автоматически, с помощью ссылок на других листах. Трансформация проводится ежемесячно и базируется не на формах российской отчетности, а на данных российских учетных регистров и параллельного учета.

При формировании отчета о прибылях и убытках в соответствии с МСФО программа производит корректировку данных российских счетов учета затрат. На основе классификатора затрат, используемого в МСФО и заложенного в электронную таблицу MS Excel, затраты перераспределяются и разбиваются на ряд категорий, которые могут не совпадать с российским учетом.

После этого они дополняются данными МСФО и, если методы признания расходов или момент их начисления в российском и международном учете не совпадают, корректируются. Обычно корректировки относятся к начислению резервов, учету вознаграждений работникам согласно стандарту МСФО (IAS) 19 «Вознаграждения работникам» (Employee Beneёts), признанию корректирующих событий после отчетной даты согласно МСФО (IAS) 10 «События после отчетной даты» (Events After the Balance Sheet Date) и т.д. В результате автоматической выгрузки на этот лист также заносятся данные по учету реализации и дебиторской задолженности по МСФО.

Средний срок подготовки отчетности за месяц на основе разработанной модели составляет около 10 дней. Дополнительно компания использует программу по управлению электронными таблицами Spreadsheet Professional1, которая позволяет проводить тестирование табличных форм2, созданных в MS Excel. На рис. 4. показан анализ трансформационной модели компании при помощи этой программы. Он позволяет расшифровать любой показатель финансовой отчетности и показать технологию его формирования, а также раскрыть данный показатель практически до первоисточника. При трансформации на основе корректировки данных форм российской отчетности такая возможность, как правило, отсутствует. При ведении учета методом корректировки российских регистров, как это делается в «Рамблер Интернет Холдинг», наличие подобных раскрытий облегчает процесс аудита отчетности.

Справка

OOO «Рамблер Интернет Холдинг» – крупный российский медиахолдинг, предоставляющий почтовые и поисковые услуги в интернете, владеющий новостными сайтами и т.д. Входит в группу «Проф-Медиа» и котируется на площадке AIM Лондонской фондовой биржи. Выручка по МСФО в 2006 году составила $28 млн. Среднесписочная численность работников компании около 400 человек

Общие пояснения

Теоретические основы МСФО специалисты, как правило, получают, изучая DipIFR, однако после сдачи данного экзамена не могут сделать трансформацию отчетности в формат МСФО, т.к. для этого необходимы практические навыки, а не только знание стандартов.

В данной статье мы рассмотрим:

- Что такое трансформация (МСФО)

- Порядок трансформации

- Корректировки

- Вступительные проводки МСФО

Трансформация РСБУ в МСФО — это процесс корректировки российской отчетности для получения отчетности по МСФО при помощи трансформационной таблицы.

Трансформационная таблица — это рабочий документ (для трансформации финансовой отчетности), как правило в Excel, используемый для подготовки финансовой отчетности путем внесения корректировок в исходные цифры российской отчетности.

Порядок формирования трансформационной таблицы

Шаг 1. Создаем шаблон трансформационной таблицы. Настраиваем формулы.

Для удобства используем статьи баланса (БС) и отчета о финансовых результатах (ОФР), все статьи занимают один столбец и прописываются друг под другом в отдельных ячейках. Чем более продвинутая форма трансформационной таблицы — тем детальнее данные статьи. Например, следует написать не просто строку «административные расходы», а указать: зарплата, аренда, юридические услуги и т.д. Это в дальнейшем позволит сэкономить время на расшифровках отчетности.

Отметим, что набор статей баланса и отчета о финансовых результатах для каждой компании будет отличным. В МСФО нет регламентированной формы отчетов.

Также следует указать суммирующие строки: «Итого активы», «Итого обязательства», «Итого капитал и обязательства», «Прибыль до налогообложения», «Прибыль после налогообложения».

Для того чтобы не сделать ошибки при применении метода двойной записи, в трансформации лучше принять за правило, что все активы мы отражаем с плюсом, все пассивы с минусом, расходы с плюсом, доходы с минусом (либо, как альтернатива: активы с минусом, пассивы с плюсом, расходы с минусом, доходы с плюсом).

Например, корректировка:

-

Например, корректировка Дебет 26 Кредит 70 = 50 000 руб. (начисление премии по итогам 2022 года) будет в трансформационной таблице представлена

-

ОФР: Зарплата (Дебет 26) + 50 000 (расход с плюсом)

-

БС: Кредиторская задолженность (Кредит 70) — 50 000 (пассив с отрицательным знаком)

-

см. корректировку 2 в примере 1 Трансформационной таблицы

Пример 1 Трансформационная таблица

| ООО «Горошек», тысячи рублей, 2022 год | РСБУ | Корректировка 1 | Корректировка 2 | Корректировка 3 | МСФО |

| Данные из ОСВ | Списан товарный знак | Начисление премии | Реклас-сификация расходов | ||

| БС | 1 | 2 | 3 | 4 | 5 (1+2+3+4) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятель-но, в качестве нематериаль- ного актива в МСФО не признается (п. 63 МСФО (IAS) 38). |

Приказ о премировании датирован 04.04.2023. Бухгалтерия по РСБУ данные затраты отражает в 2023 году. Для целей МСФО учитываем в 2022 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налогу на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

|

Долгосрочные заемные средства |

0 |

||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||||

|

Краткосрочные заемные средства |

-235 000 |

-235 000 |

|||

|

Кредиторская задолженность |

-50 000 |

-50 000 |

|||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

|||

|

Итого краткосрочные обязательства |

-250000 |

0 |

-50000 |

0 |

-300000 |

|

КАПИТАЛ |

|||||

|

Уставные капитал |

-10 000 |

-10 000 |

|||

|

Добавочный капитал |

0 |

||||

|

Нераспределенная прибыль |

-40 000 |

-40 000 |

|||

|

Прибыль текущего года |

-80 000 |

40 000 |

50 000 |

0 |

-30 000 |

|

Итого капитал |

-130 000 |

40 000 |

50 000 |

0 |

-40 000 |

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

Проверка (итого капитал и обязательства минус Итого Активы) |

0 |

0 |

0 |

0 |

0 |

|

ОФР |

|||||

|

Выручка |

-290 000 |

−290 000 |

|||

|

Себестоимость |

150 000 |

150 000 |

|||

|

Административные расходы |

45 000 |

0 |

50 000 |

0 |

95 000 |

|

Амортизация |

1000 |

1 000 |

|||

|

Заработная плата+ЕСН |

40 000 |

+50 000 |

90 000 |

||

|

Представительские расходы |

1 500 |

1 500 |

|||

|

Услуги связи |

500 |

500 |

|||

|

Консультационные услуги |

1 500 |

1 500 |

|||

|

Прочие административные расходы |

5 000 |

-4 500 |

500 |

||

|

Прочие доходы/расходы |

|||||

|

Списание товарного знака |

40 000 |

40 000 |

|||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль/убыток до налогообложения |

-95 000 |

40 000 |

50 000 |

0 |

-5 000 |

|

Налог на прибыль |

15 000 |

15 000 |

|||

|

Отложенные налоговые активы/обязательства |

0 |

||||

|

Прибыль/убыток за текущий период |

-80 000 |

40 000 |

50 000 |

0 |

10 000 |

Шаг 2. Заполняем первый столбец трансформационной таблицы

Для получения исходных данных российской отчетности используют оборотно-сальдовую ведомость (ОСВ). Она должна быть сформирована с учетом субсчетов и развернутого сальдо по счетам расчетов. Данные из ОСВ следует разнести в первый столбец.

Далее проверить, что работают контрольные соотношения: сумма прибыли текущего года в разделе Капитал равна прибыли за период в отчете о финансовых результатах (в нашем примере это −80 000) и в балансе Активы=Обязательства+Капитал.

Убедившись, что работают все проверочные формулы, переходим к шагу 3.

Шаг 3. Корректировки

Корректировки бывают двух видов:

- Влияют на финансовый результат

- Не влияют на финансовый результат

Особое внимание следует обратить на первые, именно из-за них отчетность по МСФО будет отличаться от РСБУ, а следовательно в будущем году мы должны вновь их повторить, но уже через нераспределенную прибыль. Это будут так называемые реверсивные проводки.

Нет универсального перечня корректировок, они для каждой компании рассчитываются индивидуально.

Анализируется каждая строка трансформации на предмет отличия в международной отчетности от РСБУ. Анализируются также операции, на предмет в правильном ли периоде они отражены.

В частности, в примере мы видим, что в данных по РСБУ есть нематериальные активы (НМА). Чтобы узнать в какой величине мы должны представить этот нематериальный актив в отчетности по МСФО нам необходимо понять, из чего состоят НМА в компании. Выясняем, что это — товарный знак, созданный самой организацией. В соответствии с п. 63, 64 МСФО (IAS) 38 торговые марки, созданные самой организацией, не подлежат признанию в качестве НМА, так как затраты на их создание невозможно отличить от затрат на развитие бизнеса. Данные затраты должны быть списаны в расход. Создаем корректировку № 1 в трансформационной таблице. Данная корректировка влияет на финансовый результат.

При дальнейшем анализе мы видим, бухгалтерия отразила начисление премии согласно первичному документу в 2023 году.

Обратите внимание, при составлении отчетности по МСФО мы заглядываем «в будущее». Однако данная премия будет выплачена за работу 2022 года, и по принципам начисления должна быть отражена в МСФО в периоде, к которому относится. Поэтому корректировка 2 — это начисление премии. Данная корректировка тоже влияет на финансовый результат.

Далее, обращаем внимание, что статья «прочие административные расходы» не информативна для пользователей. При анализе выяснилось, что из 5 000 т.р. мы можем выделить Амортизацию на 1000 т.р., Представительские расходы на 1500 т.р., Услуги связи на 500 т.р. и Консультационные услуги на 1500 т.р. Не расшифрованными остается 500 т.р.

Данная операция не повлекла за собой изменение финансового результата, мы просто выделили расходы из одной строки в четыре строки. Это второй вид корректировок.

В примере мы не будем рассчитывать отложенный налог по МСФО, а ограничимся тремя корректировками. На практике корректировок обычно больше. Итоговый столбец содержит в себе данные по МСФО. Эти данные впоследствии будут перенесены в Отчет о финансовом положении (так называется баланс по МСФО) и в Отчет о прибыли и убытке и прочем совокупном доходе МСФО.

Однако, интересно посмотреть как будет выглядеть трансформационная таблица в 2023 году? Для простоты предположим, что у нас не было никакой деятельности, мы не выплачивали зарплату, не начисляли амортизацию и т.д. Но мы помним, что бухгалтерия сделала проводку по начислению премии в апреле 2023. Эту операцию мы учтем, тогда наши «входящие» данные по РСБУ из ОСВ будут выглядеть таким образом (см. столбец 1 примера 2 Трансформационная таблица)

Пример 2 Трансформационная таблица

| ООО «Горошек», тысячи рублей, 2023 год | РСБУ | Вступительная проводка 1 | Вступительная проводка 2 | Коррек-тировка XX | МСФО |

| Данные из ОСВ | Списан товарный знак | Начисление премии | |||

| БС | 1 | 2 | 3 | 4 | 5(1+2+3+4) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятельно, в качестве нематериального актива в МСФО не признается (п. 63 МСФО (IAS) 38). |

Приказ о премировании датирован 04.04.2023. Бухгалтерия по РСБУ данные затраты отражает в 2023 году. Для целей МСФО учли в 2022 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налогу на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

|

Долгосрочные заемные средства |

0 |

||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||||

|

Краткосрочные заемные средства |

-235000 |

-235 000 |

|||

|

Кредиторская задолженность |

-50000 |

-50 000 |

|||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

|||

|

Итого краткосрочные обязательства |

-300000 |

0 |

0 |

0 |

-300000 |

|

КАПИТАЛ |

|||||

|

Уставные капитал |

-10 000 |

-10 000 |

|||

|

Добавочный капитал |

0 |

||||

|

Нераспределенная прибыль |

-120 000 |

40 000 |

50 000 |

-30 000 |

|

|

Прибыль текущего года |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Итого капитал |

-80 000 |

40 000 |

0 |

0 |

-40 000 |

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

проверка (итого капитал и обязательства минус Итого Активы) |

0 |

0 |

0 |

0 |

0 |

|

ОФР |

|||||

|

Выручка |

0 |

||||

|

Себестоимость |

0 |

||||

|

Административные расходы |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Амортизация |

0 |

||||

|

Заработная плата+ЕСН |

50 000 |

-50 000 |

0 |

||

|

Представительские расходы |

0 |

||||

|

Услуги связи |

0 |

||||

|

Расходы на создание товарного знака |

|||||

|

Консультационные услуги |

0 |

||||

|

Прочие административные расходы |

0 |

||||

|

Прочие доходы/расходы |

|||||

|

Списание товарного знака |

0 |

||||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль/убыток до налогообложения |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Налог на прибыль |

0 |

||||

|

Отложенные налоговые активы/обязательства |

0 |

||||

|

Прибыль/убыток за текущий период |

50 000 |

0 |

-50 000 |

0 |

0 |

Далее разберемся с данными по МСФО. Первое, что мы должны сделать — откорректировать нераспределенную прибыль. Как помните, в 2022 году у нас были две операции, влияющие на финансовый результат. Теперь они должны отражаться в нераспределенной прибыли по МСФО. Для этого мы делаем вступительные проводки.

В 2023 году товарный знак по-прежнему находится в нематериальных активах по РСБУ, следовательно, нам необходимо снова его списать, но т.к. расходы по списанию мы в МСФО понесли уже в 2022 году, теперь можем смело отнести данную операцию в нераспределенную прибыль.

Со второй корректировкой иная ситуация. В 2022 году мы отразили в МСФО расход по премии на 50 000 т.р. В 2023 году эти же 50 000 т.р. вошли из ОСВ как расход по данным РСБУ. Значит, чтобы не было дважды признания одного и того же расхода в разных периодах, нам необходимо вступительной проводкой откорректировать ОФР РСБУ против нераспределенной прибыли МСФО. Обратите внимание на вступительную проводку 2 в примере 2 Трансформационная таблица. Финансовый результат от этой операции равен нулю (в разделе Капитал нераспределенная прибыль +50 000 т.р. и прибыль текущего года −50 000т.р.; в ОФР по строке Заработная плата+ЕСН в итоге тоже ноль).

Проверяем, правильно ли мы сформировали нераспределенную прибыль по МСФО

В 2022 году у нас был финансовый результат 10 000 т.р. и накопленная нераспределенная прибыль прошлых лет −40 000 т.р. Таким образом в 2023 году необходимо показать величину нераспределенной прибыли по МСФО −30 000 т.р.

Убеждаемся, что итоговая строка Нераспределенной прибыли МСФО в 2023 году −30 000 т.р.

В 2022 году у нас была корректировка по реклассификации административных прочих расходов, но т.к. она не оказала влияния на финансовый результат, в 2023 году мы ее не повторяем и никак не учитываем. Она остается в прошлом.

В трансформации 2023 года после вступительной проводки мы будем делать новые корректировки.

Таким образом, выполняется один из этапов формирования отчетности по МСФО, а именно трансформация из РСБУ. Далее предстоит еще кропотливая работа по заполнению форм отчетности и примечаний к ним, описания значимых положений учетной политики, формирования полного пакета в соответствии с МСФО, это как правило занимает основную часть времени при формировании отчетности по МСФО и также требует специальных практических знаний и навыков.

Также следует отметить, что компания, которая впервые готовит отчетность по МСФО, должна руководствоваться стандартом МСФО (IFRS1) «Первое применение международных стандартов финансовой отчетности», и трансформационная таблица должна учитывать требования этого стандарта.

Как облегчить трансформацию отчетности?

Не каждая организация имеет сотрудников с навыками формирования отчетности МСФО, и эксперты компании «Правовест Аудит» готовы помочь в подготовке трансформации российской отчетности в стандарты МСФО. С нами работать комфортно, мы всегда научим и подскажем, если какая-то часть трансформационной модели вызывает вопросы. Мы творчески и гибко подходим к выполнению задачи:

- готовим полный пакет отчетности по МСФО (трансформация, формы отчетности, раскрытия, описание значимых положений учетной политики, отчет) или какую-то часть работ — по желанию заказчика;

- разрабатываем рабочую трансформационную модель в Excel и отдаем ее без паролей. Таким образом, вы сможете делать трансформацию самостоятельно, если возникнет необходимость;

- проконсультируем, как составляется отчетность по МСФО пример при первом применении, и сформируем полный пакет МСФО или только трансформацию — по вашему желанию;

- делаем понятные трансформационные таблицы с «прицелом на будущее». То есть мы предусматриваем возможные варианты развития событий;

- если вы готовите отчетность первый раз, мы сделаем трансформацию исходя из того, что у компании первое применение МСФО, порядок перехода разъясним;

- подробно изучаем компанию, чтобы подготовить трансформационную таблицу именно под Ваш бизнес.

Компании, применяющие Excel для целей трансформации российской отчетности, получают ощутимую экономию при подготовке отчетности по МСФО. Если объемы транзакций позволяют обрабатывать учетные данные в электронных таблицах, целесообразно использовать Excel.

Таблицы Excel помимо арифметической точности и наглядности процедур трансформации позволяют формировать данные для экономического анализа финансовой деятельности на основании результатов по МСФО, что превращает модель отчетности в инструмент управления.

Готовимся к трансформации отчетности

На подготовительном этапе осуществляется анализ конкретных различий между МСФО, применимых к данной компании, и учетной практикой по РСБУ. Следует отметить, что нецелесообразно отталкиваться от правил российского учета, поскольку в данном случае сложно будет уйти от «приоритета формы над содержанием», — начинать следует с анализа компании в целом и ее деятельности с точки зрения МСФО.

Международные стандарты, имеющие отношение к каждому конкретному бизнесу, должны быть включены в состав учетной политики по МСФО. Например, торговое предприятие вряд ли будет использовать сложные финансовые инструменты или положения МСФО (IAS) 41 «Сельское хозяйство», а частная компания не должна раскрывать прибыль на акцию в соответствии с МСФО (IAS) 33 «Прибыль на акцию». Процедура формирования учетной политики должна быть нацелена не только на создание правил и меморандумов учета в соответствии с МСФО, но и на подготовку блока примечаний непосредственно отчетности по МСФО, содержащего основные аспекты учетной политики, обязательные к раскрытию в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности».

Основываясь на полученной учетной политике по МСФО, следует выявить расхождения в оценках и принципах, применяемых в РСБУ, и сформировать список и правила расчета основных трансформационных корректировок, а также перечень дополнительной информации, необходимой для целей МСФО, но не учитываемой в соответствии с требованиями российского законодательства.

При первом применении международных стандартов в соответствии с МСФО (IFRS) 1 следует помнить об исключениях и упрощениях, разрешенных стандартом, и о том, что в дальнейшем данные послабления перестают действовать.

Процесс обновления учетной политики по МСФО, списка корректировок и перечня дополнительной информации должен быть постоянным, поскольку требования МСФО и российского законодательства постоянно дополняются.

Мэппинг плана счетов для целей трансформации отчетности

Мэппинг — от английского mapping (соответствие, а также преобразование) — это процедура разноски данных в нескольких системах координат, в нашем случае конвертация остатков и оборотов, сформированных в соответствии с планом счетов РСБУ, в структуру плана счетов по МСФО (таблица 1).

Таблица 1. Пример мэппинга плана счетов

Несколько слов о составлении собственно плана счетов по МСФО.

- Каждый показатель МСФО должен обладать уникальным цифровым кодом, в крайнем случае буквенно-цифровым, строго определенного формата. Суммирование показателей в современных версиях Excel возможно даже по текстовым признакам, однако в таком случае возрастает риск искажения данных в случае простой опечатки. Для сведения ошибок к минимуму применяются справочники и выпадающие списки с кодами и наименованиями счетов и аналитик, а также формулы «СУММЕСЛИ» и «ВПР», суммирующие данные с заданными признаками, а именно уникальными кодами.

- Иерархия плана счетов должна позволять группировать данные не только по элементам, но также по строкам отчетной формы и примечаниям. Допустим, статья «Здания и сооружения — Первоначальная стоимость» помимо собственного кода должна также содержать среди аналитик код строки отчета о финансовом положении (далее по тексту — баланс) и код таблицы примечаний, что позволит заполнять формы и табличные примечания отчетности с помощью формул Excel.

- Каждый раздел форм отчетности в плане счетов должен содержать запасные пустые строки — это дает возможность гибко корректировать план счетов без перенастройки формул, а также позволяет не нарушить принцип сопоставимости данных. Целесообразно предусмотреть место и для новых разделов, например, если компания ранее не имела инвестиционной собственности, но руководство планирует создание или приобретение недвижимого имущества для сдачи в аренду. В таком случае просто заполняются свободные строки и проставляются коды отчетности, а Excel автоматически агрегирует показатели.

- Необходимо сохранять историю внесения изменений в мэппинг (как правило, на основании меморандума или иного распорядительного методологического документа) с указанием причины, ответственного лица, сроков вступления изменений в силу. Это важно как для формирования сопоставимых данных из периода в период, так и для прохождения аудита.

Следует отметить, что чем больше аналитик содержит российский план счетов, тем проще осуществлять мэппинг и реклассификационные корректировки, необходимые в связи с различными принципами агрегации данных в РСБУ и МСФО. Поэтому по возможности следует максимально приблизить план счетов РСБУ и его аналитику к нуждам МСФО, чтобы повысить эффективность процесса трансформации и снизить издержки.

Сбор информации, необходимой для заполнения трансформационной модели.

На данном этапе собираются данные по остаткам балансовых счетов и оборотам доходно-расходных счетов за отчетный период, заполняется исходный баланс и отчет о прибылях и убытках.

Одновременно с этим процессом анализируются существенные операции, судебные споры, крупные новые контракты, дополнительные раскрытия. Должен быть разработан регламентированный перечень дополнительной информации, а также назначены ответственные за подготовку соответствующих данных и установлены сроки исполнения.

Перечень, представленный в таблице 2, может быть как сокращен, если у компании отсутствуют те или иные операции, так и существенно расширен. Как правило, в деятельности компании изменения, влекущие дополнительные корректировки по МСФО, возникают редко. Поэтому наиболее тщательный анализ делается во время первичного ознакомления с бизнесом, а уже затем отслеживаются существенные изменения. Таким образом, в большинстве случаев компании должны составлять порядка десяти-двадцати трансформационных корректировок, которые могут быть регламентированы соответствующими методическими указаниями и закреплены в документе «Порядок учета трансформационных корректировок».

Таблица 2. Примерный перечень дополнительной информации

Все корректировки следует оформлять в виде рабочего документа наподобие бухгалтерской справки. Рабочий документ должен содержать методологические основы и фактические предпосылки, на основании которых были сделаны те или иные корректировки, и непосредственно сами расчеты. Также необходимо установить контрольные процедуры, направленные на проверку правильности расчетов, сверку данных рабочих документов и трансформационных моделей, а также корректности проводок.

Этап формирования входящих корректировок. Входящие корректировки формируются при первом применении МСФО, а также при сделках по приобретению новых компаний, которые должны оцениваться по справедливой стоимости.

Для начала осуществляется перегруппировка статей баланса и отчета о прибылях и убытках. Это так называемые реклассификационные корректировки. К основным реклассификационным корректировкам относятся разворачивание или сворачивание дебиторской и кредиторской задолженности и авансов, рекласс расходов будущих периодов, разделение краткосрочных и долгосрочных активов и обязательств, перенос депозитов со сроком погашения менее 90 дней в денежные средства, а также более детальная разноска доходов и расходов на соответствующие счета, если подобная работа не была сделана на этапе мэппинга (таблица 3).

Таблица 3. Пример реклассификационной таблицы

Следующий блок корректировок — это исправления, влияющие на величину статей баланса, а также доходов и расходов. Следует не смешивать их с реклассификационными корректировками, поскольку только расчетные корректировки влияют на величину отложенных налогов по МСФО.

На практике наиболее существенные суммы корректировок связаны с оценкой активов по справедливой стоимости — основных средств (особенно в случаях, когда компания владеет старыми фондами) и нематериальных активов. Своими силами рассчитать подобные корректировки невозможно, поскольку для этого необходимы данные отчета об экспертизе, проведенной квалифицированным оценщиком. Например, без специальных знаний и опыта невозможно определить стоимость клиентской базы, которая при покупке компании должна признаваться в качестве нематериального актива по МСФО. Только после получения данных оценки о справедливой сумме первоначальной стоимости, степени износа, оставшегося полезного срока использования формируются реестры основных средств и нематериальных активов по МСФО. Учет основных средств и нематериальных активов может осуществляться как в отдельной программе, так и в электронных таблицах, когда в Excel ведется реестр основных средств, отражаются поступления, модернизации, выбытия объектов, рассчитывается амортизация по стоимости, признанной в соответствии с МСФО.

Наиболее простой способ расчета корректировок заключается в сопоставлении данных РСБУ и МСФО и определении расхождения между ними. Данные суммы и формируют поправку (таблица 4).

Таблица 4. Расчет корректировки по дооценке основных средств по справедливой стоимости

Помимо отражения переоценки, по основным средствам и нематериальным активам бывает необходимо пересчитывать сумму капитализированных процентов, поскольку РСБУ и МСФО содержат разные подходы при определении суммы капитализации.

Положения стандарта МСФО (IAS) 36 «Обесценение активов» также в большей степени направлены на тестирование основных средств и нематериальных активов, чья стоимость должна корректироваться при наличии признаков обесценения.

Если компания использует инструменты финансовой аренды в своей деятельности (в том аспекте, как ее интерпретируют МСФО), поправки также могут затрагивать сумму основных средств и расходов по амортизации, в корреспонденции с обязательствами по финансовой аренде и задолженности по процентам за пользование кредитными средствами.

Среди наиболее часто встречающихся корректировок можно также отметить:

- по запасам (списание в убытки неликвидных запасов, создание резерва под обесценение запасов, списание на расходы недостач и потерь от порчи ценностей, а также некоторых видов расходов будущих периодов);

- по расчетам с персоналом (корректировки резервов по отпускам, создание резерва по будущим вознаграждениям, расчеты по пенсионным планам);

- Cutoff-корректировки (списание отложенной выручки, доначисление или списание доходов и расходов отчетного периода, которые не были отражены в РСБУ по причине отсутствия документов или различий в подходе признания момента перехода рисков и выгод, в корреспонденции со счетами расчетов с контрагентами);

- по дебиторской и кредиторской задолженности, а также кредитам и займам (отражение по амортизированной стоимости с использованием метода эффективной ставки процента, корректировка резервов по сомнительным долгам);

- по финансовым вложениям (признание доли в прибыли или убытке ассоциированных компаний, корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, и т.д.).

После формирования всех расчетных поправок определяется сумма корректировки отложенного налога на прибыль.

Конечно же, перечислены далеко не все возможные корректировки, поскольку задача состоит в том, чтобы продемонстрировать, каким образом формируется пул входящих корректировок и как корректировки должны переноситься из года в год (таблица 5).

Таблица 5. Формирование списка входящих корректировок

Далее с учетом входящих корректировок осуществляется подготовка баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств в формате МСФО, а также выполняется подготовка пояснений к отчетности.

Первичные корректировки используются для переноса в отчетность следующих периодов в качестве входящих поправок. Существует два способа переноса:

- учитываются корректировки балансовых счетов в корреспонденции со счетом нераспределенной прибыли;

- сторнируются корректировки доходно/расходных счетов в корреспонденции со счетом нераспределенной прибыли.

Выбор метода переноса влияет только на технику расчета текущих корректировок для следующих отчетных периодов, конечный результат будет одинаков, однако поменять модель расчета корректировок уже будет нельзя, поэтому следует заранее определить наиболее удобный метод и придерживаться его.

Этап формирования корректировок для последующих отчетных периодов.

Типовые корректировки в следующих отчетных периодах необходимо составлять с учетом входящих корректировок. Механизм формирования данных МСФО заключается в следующем — в таблицах Excel заполняются постранично:

- мэппинг остатков и оборотов по РСБУ в остатки и обороты по МСФО;

- реклассификационные корректировки;

- входящие корректировки (без учета реклассов предыдущего периода);

- корректировки текущего периода (рассчитываются в отдельных рабочих документах с учетом накопленных входящих корректировок).

Затем с помощью формул «СУММЕСЛИ» подтягиваются данные на сводный лист (см. таблицу 6).

Таблица 6. Формирование данных МСФО в трансформационной модели

Данные МСФО (столбец  получаются путем суммирования исходных данных РСБУ, реклассифицирующих, входящих и текущих корректировок. На следующем этапе также с помощью формулы «СУММЕСЛИ» готовые показатели МСФО агрегируются на страницах отчетов (баланса, отчета о прибылях и убытках) по кодам строк форм отчетности в соответствии с присвоенным кодом формы отчетности (таблица 7). Аналогичным образом заполняются табличные формы примечаний, прописываются контрольные и сверочные формулы между трансформационной таблицей, формами отчетности и примечаниями, сопоставляется изменение нераспределенной прибыли за период с начальным и конечным сальдо по показателю (возможны расхождения на сумму начисленных дивидендов).

получаются путем суммирования исходных данных РСБУ, реклассифицирующих, входящих и текущих корректировок. На следующем этапе также с помощью формулы «СУММЕСЛИ» готовые показатели МСФО агрегируются на страницах отчетов (баланса, отчета о прибылях и убытках) по кодам строк форм отчетности в соответствии с присвоенным кодом формы отчетности (таблица 7). Аналогичным образом заполняются табличные формы примечаний, прописываются контрольные и сверочные формулы между трансформационной таблицей, формами отчетности и примечаниями, сопоставляется изменение нераспределенной прибыли за период с начальным и конечным сальдо по показателю (возможны расхождения на сумму начисленных дивидендов).

Таблица 7. Пример использования функции Excel «СУММЕСЛИ»

Как мы видим, Excel позволяет достаточно просто и наглядно формировать данные МСФО путем трансформации. На практике применяются и другие подходы к заполнению трансформационных таблиц, например, наподобие классической шахматки. Однако если корректировок много, получаются громоздкие файлы и возрастает риск технических ошибок, более того, становится сложно анализировать накопленные за несколько периодов поправки. Какая бы ни применялась модель трансформации, существуют универсальные рекомендации по работе с Excel: должно быть организовано хранение данных на надежных и защищенных от постороннего доступа серверах, автоматическое создание резервных копий основных рабочих файлов и автосохранение в процессе работы, регулярное архивирование как первичных данных, так и финальных моделей, отслеживание внесения изменений в файлы и ведение сводного файла-статуса (контрольного листа), содержащего информацию о необходимых этапах выполнения трансформации и степени выполнения установленных процедур.

Трансформация отчетности по МСФО: пошаговая инструкция

У некоторых компаний возникает обязанность не только сформировать отчетность в рамках РСБУ, но и перевести (трансформировать) её в МСФО. Расскажем, кого это касается и как это сделать?

Кто должен публиковать финансовую отчетность по стандартам МСФО

Трансформация отчетности проводится в рамках закона от 27.07.2010 № 208-ФЗ «О консолидированной отчетности».

Консолидированная финансовая отчетность составляется по группе компаний, как-будто по одному субъекту. То есть в ней объединены все активы, обязательства, собственный капитал, доход, расходы и денежные потоки материнской компании и ее дочерних организаций (Приложение А, IFRS 10).

Лица, обязанные представлять индивидуальную или консолидированную отчетность МСФО, перечислены в ч. 1 и ч. 2 ст. 2 закона № 208-ФЗ.

Как раскрывать финансовую отчетность МСФО

По нормам российского законодательства достаточно отчетности по РСБУ. Однако если акции ПАО размещены на организованном рынке или был зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то такое ПАО обязано составлять и публиковать отчетность по МСФО.

Также пользователями отчетности по МСФО могут быть учредители (в первую очередь иностранные), банки (для предоставления кредита), инвесторы, готовые вложиться в компанию, или желающие её приобрести, а также иные пользователи.

В 2022 году введены особые правила по публикации МСФО отчетности. В частности, согласно постановлению Правительства от 12.03.2022 № 351 эмитенты ценных бумаг вправе осуществлять раскрытие информации в ограниченных составе и (или) объеме либо отказаться от раскрытия и (или) предоставления указанной информации.

Суть трансформации отчетов РСБУ в МСФО

Правила российского бухгалтерского учета изменяются, становятся более «европеизированными», особенно с принятием новых ФСБУ.

В частности, есть ПБУ, которые практически полностью соответствуют нормам МСФО. Среди них можно назвать:

-

1/2008 «Учетная политика организации»;

-

3/2006 «Учет активов и обязательств, выраженных в иностранной валюте»;

-

8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

-

21/2008 «Изменения оценочных значений»;

-

22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» и прочие.

Тем не менее российские нормы законодательства являются локальными и полностью не соответствуют нормам международного учета. Поэтому если у организации возникает необходимость составления отчетности по МСФО, то российские отчеты нужно трансформировать в рамки международных стандартов.

Суть трансформации заключается в том, чтобы на основании первичных данных бухучета пересчитать показатели по международным правилам.

Данный процесс заключается в последовательной корректировке блоков отчетности, подготовленной по национальным стандартам учета (РСБУ), под стандарты МСФО, где активы, обязательства и капитал компании отражаются по их экономической сути.

Подход в виде трансформации практикуется при цикличной (сезонной) потребности в отчетной финансовой информации. Как правило, трансформация отчетности производится один-два раза в год.

Самая большая сложность заключается в том, что есть правила учета по нормам РСБУ и есть по МСФО. Но какие-либо законодательно утвержденные правила по переводу одной отчетности в другую (трансформации) – отсутствуют.

В связи с этим наиболее правильным и удобным будет ввести ЛНА, в котором были бы прописаны правила трансформации для вашей компании. В данном ЛНА можно прописать сроки, ответственных сотрудников, порядок проведения трансформации, методологию, степень раскрытия, статьи, строки и наименования отчетов по РСБУ, подлежащие трансформации, и прочие нюансы процедуры, характерные для вашей организации.

Как провести трансформацию отчетов РСБУ в МСФО

Для того, чтобы «трансформировать» отчетность, нужно взять строки баланса и отчета о финансовых результатах и сравнить их со сведениями, рассчитанными по правилам МСФО.

Для этого лучше всего составить таблицу (напр. Excel или Google-таблицы), а сведения можно взять из оборотно-сальдовой ведомости. Только оборотку следует брать «развернутую» с данными по субсчетам и сальдо по счетам расчетов.

При этом для отчетности по МСФО нет законодательно утвержденной формы или каких-либо утвержденных показателей. То есть компания сама решает, на каком уровне и в какой форме она раскрывает показатели в отчете МСФО. Есть только суммирующие строки такие как: «Итого активы», «Итого обязательства», «Итого капитал и обязательства», «Прибыль до налогообложения», «Прибыль после налогообложения».

Итак, после занесения в таблицу всех сведений из РСБУ следует понять, какие строки не будут изменяться, а какие – будут.

Далее следует «отметить» изменяемые показатели для МСФО и провести их корректировку в формате «было», «корректировка № 1», «корректировка № 2», … «стало». Некоторые показатели могут быть скорректированы один раз, а другие – несколько. Это зависит от конкретных показателей в компании, сколько операций повлияло на изменение строки отчета.

Есть сведения, которые в РСБУ отражаются в одних строках, а в МСФО – в других. Также не всегда период отражения той или иной операции соответствует правилам МСФО. В первую очередь речь идет о финансовых показателях (доходах/расходах), которые в итоге влияют на финансовый результат компании в целом.

Единый список статей и корректировок отсутствует, форма и формат предоставления тоже. С чего начать? Как во всем этом разобраться? Сложно делать трансформацию первый раз без навыка, подготовки и опыта. Специалисты компании КСК ГРУПП помогут в составлении отчетности по МСФО. На протяжении многих лет компания занимается, в том числе и трансформацией отчетности из РСБУ в МСФО.

Для того чтобы верно трансформировать отчетность, нужно проанализировать каждую строку отчета РСБУ.

Чаще всего корректировать приходится:

-

Данные по амортизации и СПИ (хотя новый ФСБУ 6/2020 внес свои коррективы).

-

Информацию о НМА (например, по торговым маркам, созданным самой организацией).

-

Сведения о выручке (например, по «отложенной» выручке, или дисконтированию показателя).

-

Сведения о доходах сотрудников по трудовым договорам (в частности, по годовым премиям).

-

Данные о долгосрочной и краткосрочной дебиторки и кредиторки.

-

Информацию по обесценению активов, формированию резервов.

Некоторые изменения могут повлечь за собой изменение финансового результата, а некоторые – нет, однако в рамках трансформации следует привести в соответствие все статьи отчетности.

Подведем итоги

Чтобы верно провести трансформацию отчетности нужно:

-

Составить ЛНА, где будут прописаны все правила трансформации для вашей компании.

-

Составить таблицу с показателями отчетности, в которой будут отражены все изменения.

-

Проанализировать данные на необходимость корректировок, оформить перечень несоответствий.

-

Провести корректировки показателей из РСБУ и МСФО. К числовым показателям лучше всего дополнительно делать пометки со ссылками на конкретные нормы (ПБУ и ФСБУ – если речь идет о РСБУ и на IAS и IFRS – если по МСФО), также следует добавлять текстовые комментарии в сложных или неоднозначных ситуациях.

-

Составить отчетность по МСФО, используя новые показатели, полученные из трансформационной таблицы.

Если в вашей компании нет специалистов по МСФО, или нужна помощь эксперта – обращайтесь к специалистам КСК ГРУПП. Они помогут трансформировать отчетность, проведут аудит МСФО отчетов как самой фирмы, так и дочерних предприятий, проведут процедуру консолидации отчетности по МСФО.