We consider the stochastic process of form

![]()

where |φ| ≤ 1 and εi is white noise. If |φ| = 1, we have what is called a unit root. In particular, if φ = 1, we have a random walk (without drift), which is not stationary. In fact, if |φ| = 1, the process is not stationary, while if |φ| < 1, the process is stationary. We won’t consider the case where |φ| > 1 further since in this case the process is called explosive and increases over time.

This process is a first-order autoregressive process, AR(1), which we study in more detail in Autoregressive Processes. We will also see why such processes without a unit root are stationary and why the term “root” is used.

The Dickey-Fuller test is a way to determine whether the above process has a unit root. The approach used is quite straightforward. First calculate the first difference, i.e.

![]()

i.e.![]()

If we use the delta operator, defined by Δyi = yi – yi-1 and set β = φ – 1, then the equation becomes the linear regression equation

![]()

where β ≤ 0 and so the test for φ is transformed into a test that the slope parameter β = 0. Thus, we have a one-tailed test (since β can’t be positive) where

H0: β = 0 (equivalent to φ = 1)

H1: β < 0 (equivalent to φ < 1)

Under the alternative hypothesis, if b is the ordinary least squares (OLS) estimate of β, and so φ-bar = 1 + b is the OLS estimate of φ, then for large enough n

![]()

where![]()

We can use the usual linear regression approach, except that when the null hypothesis holds the t coefficient doesn’t follow a normal distribution and so we can’t use the usual t-test. Instead, this coefficient follows a tau distribution, and so our test consists of determining whether the tau statistic τ (which is equivalent to the usual t statistic) is less than τcrit based on a table of critical tau statistics values shown in Dickey-Fuller Table.

If the calculated tau value is less than the critical value in the table of critical values, then we have a significant result; otherwise, we accept the null hypothesis that there is a unit root and the time series is not stationary.

There are the following three versions of the Dickey-Fuller test:

| Type 0 | No constant, no trend | Δyi = β1 yi-1 + εi |

| Type 1 | Constant, no trend | Δyi = β0 + β1 yi-1 + εi |

| Type 2 | Constant and trend | Δyi = β0 + β1 yi-1 + β2 i+ εi |

Each version of the test uses a different set of critical values, as shown in the Dickey-Fuller Table. It is important to select the correct version of the test for the time series being analyzed. Note that the type 2 test assumes there is a constant term (which may be significantly equal to zero).

Example 1: The net daily earnings of a small-time gambler are listed in column B of Figure 1. Use the Dickey-Fuller test to determine whether the times series is stationary.

We start by assuming that the correct model is type 1, namely constant but no trend.

Figure 1 – Regression on time-series data

Since we are using the regression model

![]()

(constant, no trend) we use the Real Statistics Linear Regression data analysis tool using range B4:B27 and the X data range and D5:D28 as the Y data range. Note that the values in column D are calculated by placing the formula =B5-B4 in cell D5, highlighting the range D5:D28 and pressing Ctrl-D.

The output from the regression analysis is shown on the right side of Figure 1. In particular, we see that the t statistic (cell I20) for the β1 coefficient is -1.91613. This is the tau statistic. We now look up in the Dickey-Fuller Table, and find that the tau critical value for a type 1 test is -2.986 when n = 25 and α = .05. Since τcrit = -2.986 < – 1.91613 = τ, we cannot reject the null hypothesis that the time series is not stationary.

Note that the β1 coefficient (cell G20) is negative as expected. If instead, the coefficient were positive, then we would know that this type of Dickey-Fuller test was inappropriate since β1 = φ – 1 ≤ 0.

We now display in Figure 2 a plot of the time series values from Figure 1.

Figure 2 – Chart of Winnings by Day

We see that there is an apparent downward trend towards the end of the 25 day period and so it is not surprising that the time series is not stationary. In fact, this leads us to choose the type 2 Dickey-Fuller test (with constant and trend). The result of this test is shown in Figure 3.

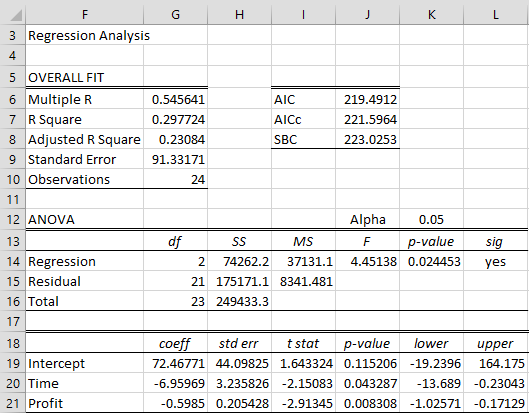

Figure 3 – Dickey-Fuller with trend

Since we are using the regression model

Δyi = β0 + β1i + β2yi-1 + εi

this time, we use A4:B27 from Figure 1 as the X data range and D5:D28 as the Y data range. We see from Figure 3 that the t statistic (cell I21) for the β2 coefficient is -2.91345. We now look up in the Dickey-Fuller Table, and find that the tau critical value is -3.60269 for a type 2 test when n = 25 and α = .05. Since τcrit = -3.60269 < -2.91345 = τ, we cannot reject the null hypothesis that the time series is not stationary.

Real Statistics Function: The Real Statistics Resource Pack provides the following array function where R1 contains a column of time series data.

ADFTEST(R1, lab, , , type, alpha): returns a 3 × 1 range which contains the following values: tau-statistic, tau-critical, yes/no (stationary or not)

If lab = TRUE (default is FALSE), the output consists of a 3 × 2 range whose first column contains labels. type = the test type (0, 1, 2, default is 1). The default value for alpha is .05.

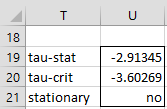

Note that for the type 2 test for Example 1, the output from the array formula

=ADFTEST(R6:R30,TRUE,,,2,U9)

agrees with the results we obtained above, as displayed in Figure 4.

Figure 4 – Output from ADFTEST function

Note that the ADFTEST function can also be used to conduct the Augmented Dickey-Fuller test (ADF). See Augmented Dickey-Fuller Test. In fact, the ADFTEST function can take additional arguments and output other values, as explained on that webpage.

Real Statistics Function: The Real Statistics Resource Pack provides the following functions

ADFCRIT(n, alpha, type) = critical value, tau-crit, for the stated type of ADF test at the stated alpha value, when the time series has n elements

ADFPROB(x, n, type) = estimated p-value (based on linear interpolation) for the ADF test at x

Thus for Example 1, we see that ADFCRIT(25,.05,2) = -3.60269.

Thus for Example 1, ADFCRIT(25,.05,2) = -3.60269. Also, ADFPROB(-2.91345,25,2) = “>.1”. ADFPROB takes values between .01 and .10; values greater than .1 are output as “>.1” and values less than .01 are output as “<.01”. Note that in the constant without trend case, if the tau-stat were -2.91345, then p-value = ADFPROB(-2.91345,25,1) = .060127.

Note that the ADFCRIT function will return critical values for alpha = .01, .025, .05 and .10 and for values of n found in the Dickey-Fuller Table as well as for values of alpha and n not included in the table.

Полезная статья с сайта www.quantinsti.com о тесте на коинтеграцию, применяемому в парном трейдинге.

Как вы знаете, для реализации стратегии парного трейдинга необходимо проведение тестов на коинтеграцию используемых инструментов, и для этой цели часто применяют дополненный тест Дики-Фулера (ADF). Тем не менее, при поиске критериев коинтеграции, ADF не стоит в первых рядах. Скорее, его можно найти по запросу «тестирование на единичный корень (unit root)».

Казалось бы, легко взять книгу по временным сериям и научиться ADF, но эта задача на деле не так проста.Необходимо прочитать не менее 6 глав об анализе временных серий перед тем, как понять различные способы применения ADF в контексте статистического арбитража.

Если вы хотите изучить тест подробно, то прочитайте статью по следующей ссылке: http://robotwealth.com/exploring-mean-reversion-and-cointegration-part-2/

Шаг 1: Получение данных двух активов, к которым можно применить ADF

В этом примере мы используем компании с Йоханнесбургской биржи JSE:

Шаг 2: Применение линейной регрессии к двум активам, используя серию наблюдений

В экселе должен быть подключен пакет Data Analysis.

Возьмем серию из 60 наблюдений. Убедитесь, что вывод остатков регрессии отмечен галочкой, как показано ниже:

Если вы будете применять это в парной стртатегии, то должны запускать тест ADF каждый день, чтобы быть уверенным, что нулевая гипотеза отклонена ( нулевой гипотезой является предположении о существовании единичного корня. Если такой корень существует, то процесс не является стационарным).

Проверьте вывод остатков регрессии в результатах:

Коэффициент при переменной X 0.78255 будет использоваться в качестве коэффициента хэджирования.

Шаг 3: Расчет разницы остатков регрессии

Создадим новую колонку Delta, в которую поместим значения разницы остатков:

Шаг 4: Вычислим остаток регрессии t-1

В следующей колонке поместим значение остатка, сдвинутое на 1 шаг по времени:

Шаг 5: Применим линейную регрессию к колонкам Delta и t-1

Шаг 6: Сравним статистику t теста с критическим значением

Для случая отклонения нулевой гипотезы о присутствии единичного корня, t статистика должна быть меньше порогового значения. Пороговое значение для ADF имеет собственное распределение, ниже дан пример некоторых таких значений для разного размера выборки, по временным сериям с трендом и без:

Для наших данных:

- Мы возьмем пороговое значение, равное -2.89, так как у нас серия из менее 100 наблюдений

- Наша t статистика равна — 3.369

- Таким образом, нулевая гипотеза отклонена и мы можем утверждать, что данные коинтегрированы.

Заключение

Тест необходимо проводить при получении каждого нового наблюдения, и, конечно, это не совсем удобно делать в Excel. Если вы хотите запустить стратегию парного трейдинга, которая будет применять тестирование на коинтеграцию с помощью ADF, то рекомендуем перенести указанную методику на языки R, C++ и т.д.

Другие стратегии и алгоритмы автоматической торговли смотрите на моем сайте www.quantalgos.ru

When we follow the convention that the observation at the bottom is the most recent one (as the dates in your reference also suggest), you are right.

y <- c(6109.58,

6157.84,

5850.22,

5976.63,

6382.12,

6437.74,

6877.68,

6611.79,

7040.23,

6842.36,

6512.78,

6699.44,

6700.2,

7092.49,

7558.5,

7664.99,

7589.78,

7366.89,

6931.43,

5530.71,

5611.9,

6208.28,

6343.87,

6485.94)

summary(lm(diff(y)~y[1:(length(y)-1)]))

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1700.2596 932.7901 1.823 0.0826 .

y[1:(length(y) - 1)] -0.2546 0.1405 -1.813 0.0842 .

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

reproduces your result (do not look at the last column, under a unit root the p-values must come from other distributions).

I could reproduce the results from the reference via

r.y <- rev(y)

summary(lm(diff(r.y)~r.y[2:length(r.y)]))

but I would not know why that regression would be helpful. Maybe the order in which you mark the cells in Excel matters for the order of the data in the regression? If so, it would a powerful illustration of why Excel should not be your tool of choice for statistical analysis.

Shadow.ua

Пользователь

Сообщений: 54

Регистрация: 13.09.2013

#3

25.05.2018 19:29:15

Спасибо за ответ.

Если в курсе что это, то понимаете что это несложный алгоритм.

Каюсь и понимаю что это не совсем красиво, по отношению к участникам форума, но вопрос звучит так, что может у кого-то уже есть что-то готовое и разрабатывать будет не нужно. В принципе, технически и сам мог бы выполнить, просто времени совсем нет, поэтому и спросил на форуме.

Не поймите неправильно ))

Изменено: Shadow.ua — 25.05.2018 19:32:08

Тест ADF (расширенный тест Дики – Фуллера) – проверка Статистической значимости (Statistical Significance), которая демонстрирует результаты проверки Нулевой гипотезы (Null Hypothesis) и Альтернативной (Alternative Hypothesis). В результате мы получим P-значение (P Value), из которого можно сделать вывод о Стационарности (Stationarity) Временного ряда (Time Series). Был предложен в 1979 году Дэвидом Дики и Уэйном Фуллером.

Когда мы создаем прогнозирующую Модель (Model) для временных рядов, нам требуются стационарные временные ряды, то есть обладающие одинаковой Ковариацией (Covariance) Выборок (Sample) одного размера. Ковариация – мера взаимосвязи двух случайных величин, измеряющая общее отклонение двух случайных величин от их ожидаемых значений. Метрика оценивает, в какой степени переменные изменяются вместе. Другими словами, это мера Дисперсии (Variance) между двумя переменными.

Тестирование на стационарность часто используется в Авторегрессионном моделях (Autoregressive Model). Мы можем выполнять различные тесты, такие как Критерий KPSS, Тест Филлипса – Перрона (Phillips-Perron Test) и ADF – тема этой статьи. Мы рассмотрим логику, стоящую за тестом, и реализуем ее с помощью временного ряда.

Мы проведем ADF-тест с нестационарными данными о пассажирах авиакомпаний и стационарными данными о температуре.

ADF: statsmodels

Для начала импортируем необходимые библиотеки:

from statsmodels.tsa.stattools import adfuller

import pandas as pd

import numpy as np

Нестационарный временной ряд

Мы будем использовать Датасет (Dataset) о числе пассажиров одной авиакомпании:

path = ‘https://www.dropbox.com/s/cdjjafehpd0tmbw/AirPassengers.csv?dl=1’

data = pd.read_csv(path)

data.plot(figsize = (14, 8), title = ‘Число пассажиров’)

Теперь, когда у нас есть все, что нужно, мы можем выполнить ADF-тест:

result = adfuller(data[‘#Passengers’], autolag=’AIC’)

print(‘Критерий ADF: %f’ % result[0])

print(‘P-значение: %f’ % result[1])

print(‘Критические значения:’)

for key, value in result[4].items():

print(‘t%s: %.3f’ % (key, value))

if result[0] < result[4][«5%»]:

print («Нулевая гипотеза отвергнута – Временной ряд стационарен»)

else:

print («Нулевая гипотеза не отвергнута – Временной ряд не стационарен»)

Вот такие мы получим метрики:

Критерий ADF: 0.815369

P-значение: 0.991880

Критические значения:

1%: -3.482

5%: -2.884

10%: -2.579

Нулевая гипотеза не отвергнута – Временной ряд не стационарен

P-значение для временного ряда больше 5%, и, соответственно, нулевая гипотеза не отвергнута, а временной ряд нестационарен.

Стационарный временной ряд

Загрузим данные о температуре в Австралии:

path = ‘https://www.dropbox.com/s/i8xs9myposohyp9/temperature.csv?dl=1’

data = pd.read_csv(path)

data.plot(figsize = (14, 8), title = ‘Температура’)

Это средние значения температуры за день в течение нескольких лет:

Проверим этот временной ряд на стационарность:

result = adfuller(data[‘Temp’], autolag = ‘AIC’)

print(‘Критерий ADF: %f’ % result[0])

print(‘P-значение: %f’ % result[1])

print(‘Критические значения:’)

for key, value in result[4].items():

print(‘t%s: %.3f’ % (key, value))

if result[0] > result[4][«5%»]:

print («Нулевая гипотеза отвергнута – Временной ряд не стационарен»)

else:

print («Нулевая гипотеза не отвергнута – Временной ряд стационарен»)

В результате мы видим, что P-значение, полученное в результате теста, меньше 0,05, поэтому мы собираемся отклонить нулевую гипотезу о нестационарности:

Критерий ADF: -4.444805

P-значение: 0.000247

Критические значения:

1%: -3.432

5%: -2.862

10%: -2.567

Нулевая гипотеза не отвергнута – Временной ряд стационарен

Ноутбук, не требующий дополнительной настройки на момент написания статьи, можно скачать здесь.