Приказ ФАНО России от 07.03.2014 N 4н

(ред. от 20.07.2016)

«Об утверждении Порядка организации в Федеральном агентстве научных организаций работы по согласованию совершения крупных сделок подведомственным федеральным государственным унитарным предприятиям, а также сделок, связанных с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, осуществлением заимствований; сделок, в совершении которых имеется заинтересованность руководителя предприятия; сделок, связанных с распоряжением вкладами (долями) в уставном (складочном) капитале хозяйственных обществ или товариществ, а также акциями, принадлежащими предприятиям, подведомственным Федеральному агентству научных организаций; решений об участии предприятия в коммерческих и некоммерческих организациях, а также о заключении договора простого товарищества»

(Зарегистрировано в Минюсте России 22.04.2014 N 32051)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Технико – экономическое обоснование бизнес-идеи развития субъекта предпринимательства с использованием графических моделей

На основании проведенных маркетинговых исследований предприниматель принял решение о расширении ассортимента выпускаемой продукции.

Определим экономическую целесообразность организации производства и реализации перечисленных видов продукции с использованием математических расчетов и графической модели безубыточности производства.

Расчеты по технико – экономическому обоснованию бизнес – идеи

1 Для того чтобы определить потенциальные производственные возможности предприятия рассчитывают следующие показатели:

1.1 Расчетная мощность каждого типа оборудования:

Мр = Тф*n/tшт, где

Тф – эффективный фонд времени работы оборудования, рассчитывается по формуле:

Тф = Др*Ссм* tс.*(1 –Кп)

Фактической мощность определяется по ведущему оборудованию, на котором можно произвести максимальное количество продукции в течение планового периода.

рассчитывается коэффициент его использования по мощности, по каждому типу оборудования, с использованием формулы:

Ким = Мпл./Мф

2. Планируемые затраты на производство и реализацию единицы продукции рассчитываются на основе калькуляции

3. Обобщающим экономическим показателем производственно – хозяйственной деятельности субъекта бизнеса является прибыль.

4. Финансовый результат, полученный от реализации бизнес – идеи по расширению ассортимента продукции выражается суммой чистой прибыли, остающейся в распоряжении хозяйствующего субъекта.

5. С целью организации ритмичного и равномерного производства проводится расчет норматива оборотных средств, находящихся в незавершенном производстве с использованием формулы: ∑ОСнз.= Q * С* Тц * Кнз

6. С целью снижения доли производственного и коммерческого риска проводится расчет критического объема производства и построение графика безубыточности производства по каждой модели продукции и общий с учетом средних издержек производства, сделав на их основе соответствующие выводы об эффективности бизнес – идеи.

Чтобы СКАЧАТЬ Excel-пример необходима РЕГИСТРАЦИЯ

Скачать файл (XLS, 143KB)

Подробный алгоритм:

1 .Чтобы определить, сможет ли предприятие выпускать продукцию в полном объеме на указанном оборудовании, рассчитаем следующие показатели:

1.1 Производственную мощность, используя формулу: Мр = Тфхn/tшт, где

Тф – эффективный фонд времени работы оборудования, рассчитывается по формуле: Тф = Др*Ссм* tс.*(1-Кп.), где

Др – количество рабочих дней в году, ( табл.l);

Ссм – количество смен в сутки (табл.l);

tс – продолжительность смены, 8час.;

Кп– коэффициент, учитывающий потери рабочего времени (табл.l);

n- количество единиц однотипного оборудования (табл.2);

tшт – время на обработку единицы изделия,(табл.3) час.

Тф = 224х 2х8х (1-0,08) = 3297 час.

Мр1 = 3297 х 2 /2,3 = 2867 шт.

Мр2 = 3297 х 3 /3,1 = 3191шт.

Мр3 = 3297 х 4 /4,2 = 3140шт.

Ведущим является оборудование с наибольшей производительностью, поэтому фактическая мощность предприятия равна 3191шт.

1.2. Для определения эффективности использования оборудования на предприятии рассчитывается коэффициент его использования по мощности с использованием формулы: Ким = Мпл./Мф., где

Мпл. – планируемая мощность оборудования с учетом коэффициента потерь, шт.,

Мр. – расчетная мощность оборудования, шт. (п.1.1расчетов).

Ким1 = 2724/3191= 0,854

Ким1 = 3031/3191= 0,950

Ким1 = 2893/3191= 0,854

Результаты расчетов сводим в таблицу 3:

Таблица 3 – Показатели эффективности использования ОПФ

|

№ п/п |

Тип оборудования |

tшт, час. |

Фонд врем. работы оборуд. Тф., час. |

Мощность расчетная, шт. в год. |

План. выпуск, шт. в год (Кпот.=5%) |

Коэфф-нт использ. мощности, Ким. |

|

1 |

Оборудование 1 |

2,3 |

3297 |

2867 |

2724 |

0,854 |

|

2 |

Оборудование 2 |

3,1 |

3297 |

3191 |

3031 |

0,950 |

|

3 |

Оборудование 3 |

4,2 |

3297 |

3140 |

2983 |

0,935 |

|

Итого: |

9198 |

8738 |

– |

2. Составим прогноз затрат на производство и реализацию продукции

(таблица 4).

Таблица 4 – Плановая калькуляция себестоимости продукции

|

Статьи затрат |

Процент начислен |

Сумма затрат на единицу, руб. |

Средние издержки, руб. |

||

|

А |

Б |

В |

|||

|

Основные материалы с ТЗР |

220 |

115 |

145 |

160 |

|

|

Вспомогательные материалы |

33 |

17 |

22 |

24 |

|

|

Топливо, энергия на технологию |

228 |

119 |

150 |

166 |

|

|

З/плата основных произв. рабочих |

76 |

40 |

50 |

55 |

|

|

ЕСН/ Соц отчисления |

27 (34) |

20 |

11 |

14 |

15 |

|

Прямые (переменные) затраты |

577 |

302 |

380 |

420 |

|

|

Накладные (постоянные) расходы |

210 |

159 |

83 |

105 |

116 |

|

Заводская себестоимость |

736 |

385 |

485 |

536 |

|

|

Коммерческие расходы |

2 |

15 |

8 |

10 |

11 |

|

Полная себестоимость |

751 |

393 |

495 |

547 |

|

|

Плановая прибыль |

25 |

188 |

98 |

124 |

137 |

|

Свободная оптовая цена |

939 |

491 |

619 |

683 |

|

|

НДС |

18 |

169 |

88 |

111 |

123 |

|

Свободная отпускная цена с НДС |

1108 |

579 |

730 |

806 |

3. Рассчитаем прибыль, полученную от реализации продукции (табл. 5).

Таблица 5 -Прибыль от реализации продукции

| Наименование продукции |

Отпускная

цена, руб. |

Объем производства,,шт |

Выручка, тыс. руб. |

Себестоимость, тыс. руб. |

Прибыль, тыс. руб. |

||||

|

мес. |

год. |

мес. |

год. |

мес. |

год. |

мес. |

год. |

||

|

А |

1108 |

227 |

2724 |

251 |

3012 |

170 |

2040 |

81 |

972 |

|

Б |

579 |

253 |

3036 |

146 |

1752 |

99 |

1188 |

47 |

564 |

|

В |

730 |

248 |

2976 |

181 |

2172 |

123 |

1476 |

58 |

696 |

|

ИТОГО: |

– |

728 |

8736 |

578 |

6936 |

392 |

4704 |

186 |

2232 |

5. Для дальнейшего развития бизнеса необходимо знать величину чистой прибыли, остающейся в распоряжении субъекта хозяйствования (табл. 6).

Таблица 6 – Финансовые результаты деятельности предприятия

|

Показатели |

Сумма |

||

|

месяц |

год |

||

| 1.Выручка от реализации с НДС, тыс. руб. |

578 |

6936 |

|

| 2.Затраты на производство и реализацию продукции, тыс. руб. |

392 |

4704 |

|

| 3.Прибыль от реализации, тыс. руб. (п.1 – п.2) |

186 |

2232 |

|

| 4.Прибыль от прочих видов деятельности, тыс. руб.(3% от прибыли от реализации) |

5,6 |

67 |

|

| 5.Прибыль от фин.-хоз. деятельности, тыс. руб. (п.3 + п.4) |

191,6 |

2299 |

|

| 6. Внереализационные расходы, тыс. руб., в т. ч. |

62,2 |

746 |

|

| 6.1.Аренда оборудования (20% от его стоимости табл.2) |

28,7 |

344 |

|

| 6.2 НДС (18% от прибыли от реализации) |

33,5 |

402 |

|

| 7. Балансовая прибыль, тыс. руб. (п.5- п. 6) |

129,4 |

1553 |

|

| 8. Налог на прибыль, тыс. руб. (24% от балансовой прибыли) |

31,1 |

373 |

|

| 9. Чистая прибыль, тыс. руб. (п.7 – п.8) |

98,3 |

1180 |

|

6. С целью организации ритмичного и равномерного производства проведем расчет норматива оборотных средств в незавершенном производстве с использованием формулы для расчета суммы оборотных средств (таблица 7):

∑ОСнз.= Q * С* Тц * Кнз. где

Q – годовой обем, шт., (табл.5, гр.4)

С- себестоимость единицы продукции, руб., (табл.4)

Тц– длительность производственного цикла, (табл.7)

Кнз – коэффициент нарастания затрат, (табл.7)

Таблица 7 – Норматив оборотных средств в незавершенном производстве

|

Наименование продукции |

Годов. объем, шт. |

Себестоимость единицы продукции . руб. |

Длит-сть проиводств. цикла, дн. |

Коэффициент нарастания затрат |

Сумма оборотных средств, тыс. руб. |

|

А |

2724 |

736 |

2 |

0,33 |

1323 |

|

Б |

3036 |

385 |

3 |

0,52 |

1823 |

|

В |

2976 |

485 |

5 |

0,45 |

3247 |

|

Итого |

– |

– |

– |

6393 |

7. С целью снижения доли производственного и коммерческого риска проведем расчет критического объема реализации и построим график безубыточности по каждой модели продукции (рис. 1) и общий (рис.2), сделав на их основе соответствующие выводы об эффективности бизнес – идеи организации производства новых видов продукции.

8. Определим критический объем производства в натуральном и стоимостном выражении:

8.1. В натуральном выражении: Qкр.= Рпост / (Ц – Рпер ), где

Рпост – постоянные издержки на весь объем, тыс. руб.,

Ц – цена единицы изделия, руб.,

Рпост – переменные издержки на единицу продукции, руб.

QкрА = (751-577)х 2724 /(1108-577) = 894 шт.

QкрБ = (393-302)х 3036/(579-302) = 997шт.

QкрВ = (495 – 380)х 2976/(730-380) = 978 шт.

8.2. В денежном выражении:

QкрА = 1108 х 894 = 991 тыс. руб.

QкрА = 579 х 997 = 577 тыс. руб.

QкрВ = 730 х 978 = 714 тыс. руб.

9. Определим запас финансовой прочности по каждому изделию в абсолютных и относительных показателях:

Зф.пр.= Вр – QкрА , где

Вр – выручка от реализации по конкретному изделию, тыс. руб.,

Qкр – критический объем по данному изделию, тыс. руб.

Зф.пр.А = 3012- 991 = 2021тыс. руб. ( 2021/ 3012 = 67%)

Зф.пр..Б = 1752– 577= 1175тыс. руб. (67%)

Зф.пр.В = 2172– 714 = 1458 тыс. руб. (67%)

Анализируя полученные результаты расчета точки безубыточности, можно сделать вывод о том, что все три изделия для предпринимателя одинаково привлекательны, поскольку они имеют одинаковый запас финансовой прочности, равный 67%. Поэтому для обоснования целесообразности предпринимательской идеи необходимо сравнить значения показателей маржинального дохода в виде прибыли и эффекта производственного рычага.

Рассчитаем маржинальную прибыль от реализации каждого вида изделия по следующей формуле: Пм. = Вр – Рпер, тогда:

ПмА = 3012 – 577х2724 = 1440 тыс.руб.

ПмБ = 1752 – 302х3036 = 835 тыс. руб.

ПмВ = 2172- 380х2976 = 1041тыс руб.

Рассчитаем величину эффекта производственного рычага для каждого вида изделия по следующей формуле: Эпрi. = Пмi/ Прi, где

Прi – прибыль от реализации i -го изделия;

Пмi – маржинальная прибыль от реализации i -го изделия

ЭпрА = 1440/972 = 1,48

ЭпрБ = 835/564 = 1,48

ЭпрiВ = 1041/696= 1,50

Полученное для всех видов продукции значение эффекта производственного рычага свидетельствует о том, что производство всех 3 видов продукции целесообразно для предпринимателя, поэтому для выбора альтернативного варианта запуска в производство одного из изделий сравним все результаты, характеризующие эффективность финансово – хозяйственной деятельности предприятия и выберем вариант с наилучшими экономическими показателями, (табл. 8).

Таблица 8- Показатели эффективности хозяйственной деятельности

| Вид продукции | Себест. единицы,руб | Критический объем | Запас финансов.прочности, тыс. руб. | Маржинальная прибыль,тыс. руб. | Эффектпроизв.рычага | Чистая прибыль,тыс.руб. | |

| шт. | тыс. руб | ||||||

| А | 751 | 894 | 991 | 2021 | 1440 | 1,48 | 972 |

| Б | 393 | 997 | 577 | 1175 | 835 | 1,48 | 564 |

| В | 495 | 978 | 714 | 1458 | 1041 | 1,50 | 696 |

Вывод:. на основе проведенного анализа следует, что предпринимателю целесообразнее выпускать продукцию вида Б, поскольку его производство возможно с наименьшими затратами при довольно низком уровне накладных расходов, обеспечивая тем самым снижение предпринимательского риска. Но показатель чистой прибыли является свидетельством того, что необходимо принять ряд управленческих, может быть нестандартных, решений с целью максимизации результатов предпринимательской деятельности.

Рассмотрим целесообразность производства всех 3 видов изделия одновременно. Для этого рассчитаем все вышеприведенные показатели, исходя из средних издержек производства.

1.Определим критический объем производства в натуральном и денежном выражении:

1.1. В натуральном выражении:

Qкр. = (547-420)х 8736/(806-420) = 2874 шт.

1.2.В денежном выражении:

Qкр. = 806х2874 = 2316тыс. руб.

2. Определим запас финансовой прочности

Зф.пр = 6936 – 2316 = 4620 тыс.руб. (58,6%)

2. Рассчитаем маржинальную прибыль от реализации:

Пм = 6936 – 420х8736 = 3667 тыс руб.

3.Рассчитаем эффект производственного рычага:

Эпрi = 3667/2232 = 1, 64

Исследуя полученные показатели одновременного запуска в производство трех видов продукции можно сделать вывод о том, что для предпринимателя возможен вариант их совместного выпуска, поскольку такое производство будет безубыточным и низко рисковым. Однако, с целью снижения финансового риска, экономически выгодным является вариант освоения производства продукции видов Б и В, как менее затратное, а затем, имея эффективную маркетинговую стратегию начать производство изделия вида А.

Рис. 2. График безубыточности производства трех изделий

- Обзор ТЭО

Обзор ТЭО

Пример технико-экономического обоснования (или технико-экономического анализа) относится к самой первоначальной оценке предлагаемого плана или проекта и исследует практичность такого плана или проекта. Другими словами, руководитель проекта предприятия, прежде чем приступить к реализации проекта и инвестировать в него деньги и время предприятия, проводит технико-экономический анализ, чтобы оценить способность предприятия выполнять такой проект. Он проверяет, есть ли у предприятия необходимые инструменты, технологии, эффективная рабочая сила и необходимые ресурсы или нет. Технико-экономическое обоснование также осведомлено о унаследованных рисках в проекте и определяет, способен ли проект генерировать достаточную доходность (ROI), как ожидалось (т. Е. Прибыльность проекта).

Примеры технико-экономического обоснования (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет ТЭО.

Вы можете скачать этот шаблон технико-экономического обоснования Excel здесь — Шаблон технико-экономического обоснования Excel

Пример ТЭО — 1

Примеры технико-экономического обоснования можно наблюдать в нашей повседневной жизни.

- Когда домохозяйка проверяет качество продукта, который она покупает в продуктовом магазине, она фактически проводит технико-экономическое испытание качества материала.

- Фермер, чтобы исключить использование пестицидов, изучает операционную и экономическую осуществимость органических методов ведения сельского хозяйства и их влияние на урожай и качество урожая.

- В связи с ростом тарифов на топливо и загрязнением воздуха команда молодых предпринимателей для запуска электромобиля проводит технико-экономические и ресурсные тесты.

В приведенном ниже примере мы собираемся создать простое экономическое обоснование или бизнес-план.

Экономическая целесообразность:

Это относится к анализу экономической эффективности проекта, чтобы определить, должна ли компания осуществлять проект на основе прибыльности или нет.

Tesla Ltd хочет инвестировать в новый портативный продукт солнечной энергии со сроком службы 8 лет.

Мистеру Уиллу Смиту, руководителю проекта, поручено подготовить экономическое обоснование проекта и представить отчет. Г-н Смит собрал следующие данные о проекте для проведения технико-экономического обоснования:

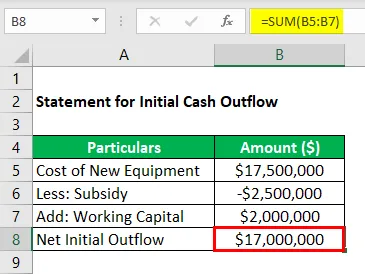

- Правительство штата в целях продвижения солнечной энергии предоставляет беспошлинную субсидию в размере 1, 25 млн. Долл. США на первоначальные капиталовложения.

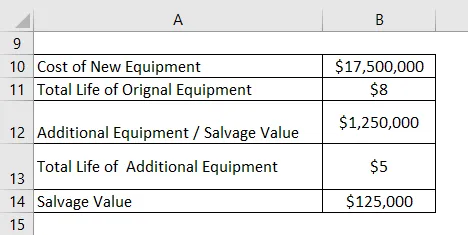

- Стоимость оборудования в начале проекта составит 17, 5 миллиона долларов. Проект также требует дополнительного оборудования в конце третьего года за 1, 25 миллиона долларов.

- Общий срок службы исходного оборудования составляет 8 лет с нулевой стоимостью перепродажи / утилизации. Срок службы дополнительного оборудования составляет 5 лет, а остаточная стоимость — 125 000 долларов США.

- Потребность в оборотном капитале в начале проекта составляет 2 миллиона долларов. Оборотный капитал будет полностью реализован в конце года.

- Полное финансирование проекта осуществляется путем выпуска акций.

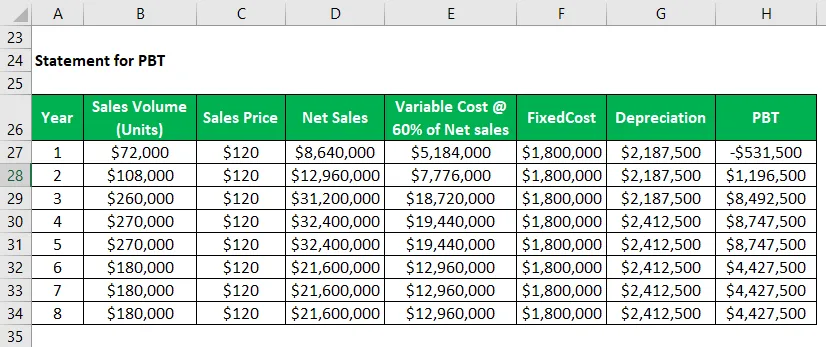

- Расчетный объем продаж за 8-летний период составляет:

- Ожидаемая цена продажи = $ 120 за единицу.

- Переменные расходы составят до 60% выручки от продаж.

- Фиксированные эксплуатационные расходы составят 1, 8 миллиона долларов в год.

- Убыток любого года будет зачтен из прибыли последующих двух лет.

- Тесла облагается налогом в размере 30%.

- Тесла следует прямолинейному методу амортизации.

Г-н Смит рассчитывает чистую приведенную стоимость (NPV) проекта, дисконтируя денежные потоки в размере 12%. Если NPV является положительным, то проект осуществим, и компания может рассмотреть проект, который будет принят.

Решение:

Проект солнечного электричества — Tesla Ltd

Отчет о первоначальном оттоке денежных средств

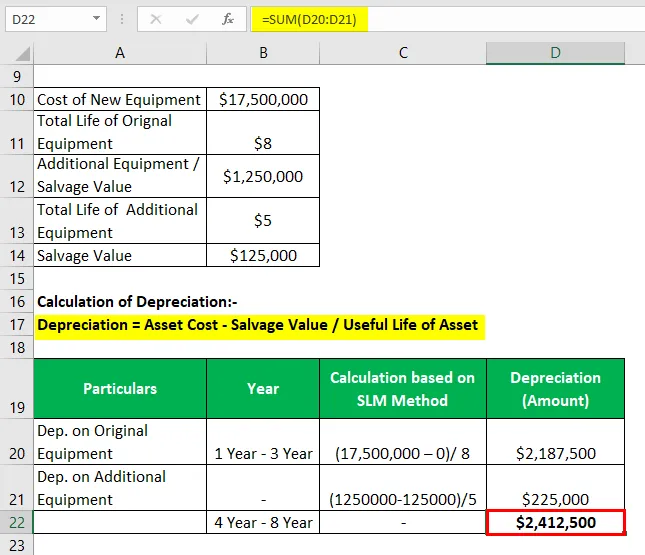

Расчет амортизации: —

Данный,

Амортизация = стоимость активов — ликвидационная стоимость / срок полезного использования активов

- Общая амортизация = 2 187 500 долларов США + 225 долларов США

- Общая амортизация = 2 412 500 долл. США

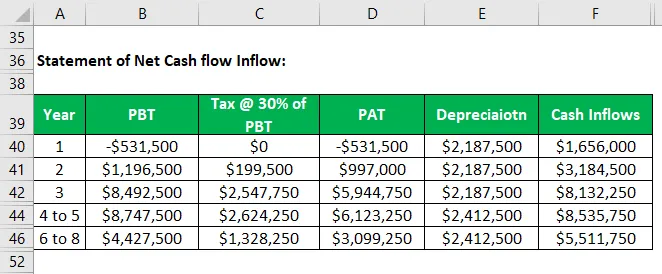

Отчет о прибыли до налогообложения (PBT)

Компания несет убытки в первый год; поэтому он обязан платить нулевые налоги. Также компании разрешено корректировать свои убытки в течение двух последующих лет для целей налогообложения. Следовательно, прибыль до налогообложения (PBT) за второй год будет уменьшена на убытки первого года до (т.е. 1 197 000 — 532 000 = 665 000)

Отчет о чистом притоке денежных средств:

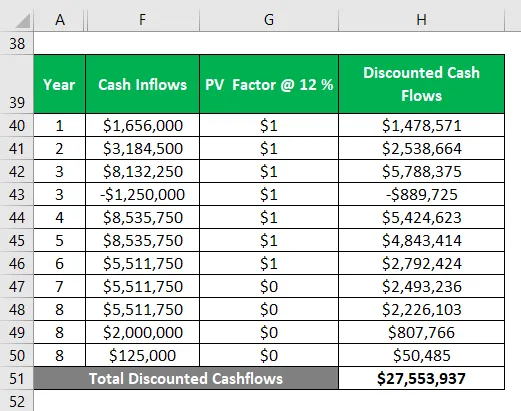

Отчет по расчету дисконтированных денежных потоков

- В конце третьего года было приобретено дополнительное оборудование, что привело к оттоку денежных средств в размере 1 250 000 долл. США.

- В конце 8-го года первоначальная сумма инвестиций в оборотный капитал была реализована = 2 000 000 долларов США.

- В конце 8-го года дополнительное оборудование продается по его остаточной стоимости = 125 000 долларов США.

- Общий приток денежных средств за год 8 = $ (2000000 + 125000) = 2 125 000 $

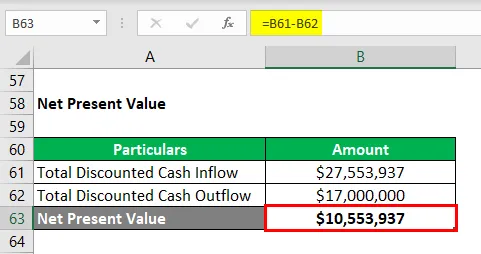

NPV Расчет

NPV = Торговый дисконт приток денежных средств — начальный отток денежных средств

Расчет NPV

- NPV = Торговый дисконт приток денежных средств — начальный отток денежных средств

- NPV = $ (27 553 937 — 17 000 000)

- NPV = 10 553 937 долларов

Совет

Руководитель проекта Уилл Смит после изучения затрат и выгод, связанных с проектом, пришел к выводу, что, поскольку NPV (чистая приведенная стоимость) является положительной и высокой, Тесла должен принять проект на основе анализа экономической целесообразности.

Однако, если NPV проекта окажется отрицательной (-ve) и окончательный вердикт г-на Смита предлагает отказаться от проекта и не должен производить солнечную продукцию, то убытки, понесенные компанией, ограничиваются зарплатой руководителя проекта и другие основные расходы. Но ценные ресурсы и время экономятся, и компания может рассмотреть возможность осуществления какого-либо другого прибыльного проекта.

Вывод

Технико-экономическое обоснование является наиболее важным тестом, который каждый субъект должен выполнить заранее при проведении нового проекта. Он дает четкое представление о предлагаемом проекте и помогает руководству выбрать наилучший из различных доступных альтернатив, предоставив веские основания для принятия одного и отклонения другого (-ых). Анализ осуществимости повышает уровень успеха за счет экономии ресурсов, времени и денег предприятия.

Как мы уже обсуждали в статье, технико-экономическое обоснование не ограничивается бизнесом, но имеет широкую динамику и используется повсеместно. Например, автомобильный прототип — это инструмент для технико-экономического обоснования, а эксперимент на крысах для разработки нового лекарства — это процедура технико-экономического анализа, проверки конфигурации и функций перед покупкой ноутбука, напоминающая технико-экономические испытания.

Рекомендуемые статьи

Это было руководство к ТЭО. Здесь мы обсуждаем практические примеры ТЭО вместе с подробным объяснением и загружаемым шаблоном Excel. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше —

- Топ 7 примеров стоимости возможностей

- Пример конкурентного преимущества

- Пример банковской выверки

- Пример сравнительного преимущества

Какой оптимальный размер ТЭО проекта?

Из каких разделов должно состоять ТЭО?

Что должна содержать описательная часть ТЭО?

Насколько детально нужно производить экономические расчеты для ТЭО?

Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

- какой оптимальный размер ТЭО проекта?

- из каких разделов должно состоять ТЭО?

- что должна содержать описательная часть ТЭО?

- насколько детальными должны быть экономические расчеты для ТЭО?

- есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний.

Предназначение ТЭО и его отличия от других экономических планов и прогнозов

Прежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов.

ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.).

По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

- бизнес-план;

- бюджет доходов и расходов;

- прогноз финансового результата проекта;

- инвестиционный план.

В то же время ТЭО имеет несомненные отличия от этих расчетов:

- в сравнении с бизнес-планом ТЭО менее подробно и не требует углубленной детализации экономических расчетов;

- если бюджет расходов и доходов оперирует только количественно-суммовыми показателями результатов деятельности компании, то в ТЭО, наоборот, финансовый план результатов деятельности является лишь одним из нескольких разделов;

- прогноз финансового результата основывается только на суммовых показателях и содержит только вероятностный конечный итог размера прибыли предприятия, в ТЭО же требуется подтвердить степень вероятности успешной реализации проекта;

- инвестиционный план требует не только определенных расчетов, но и составления прогноза денежных потоков для подтверждения возможности компании вернуть привлеченные инвестиции. В ТЭО же вопрос денежных потоков становится важным только в случае, когда оно формируется в рамках оформления кредитов или приобретения основных средств на условиях лизинга.

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

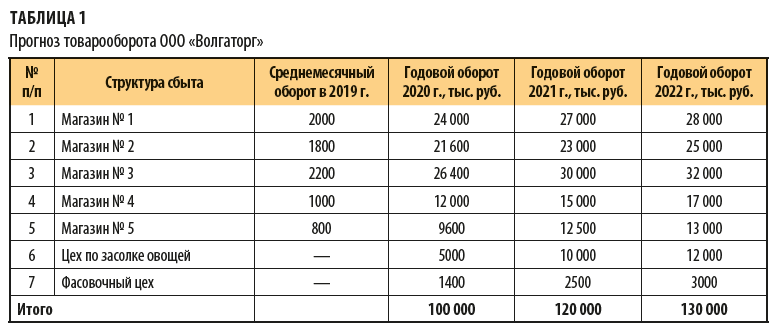

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2019.