из

книги «Техника финансовых вычислений

на Excel» Смирновой

Е. Ю.

Основы

коммерческой арифметики зародились в

Европе еще в средние века, и методы

высших финансовых вычислений были

известны уже к началу ХХ в.1,

но после революции в России специалисты

с финансовым образованием не были широко

востребованы и данная отрасль выродилась

в предмет «Хозяйственные вычисления»,

позже преобразованный на новой технической

основе в родственное направление

«Автоматизированные системы обработки

экономической информации». Геометрическая

прогрессия на уроках математики

преподавалась, но не интерпретировалась

как закон роста стоимости вклада по

формуле сложных процентов. Поэтому

теперь, при возрождении в нашей стране

практики рыночных отношений, финансовая

математика как фундаментальная учебная

дисциплина пользуется спросом и в

средней школе, и на программе повышения

квалификации, и при подготовке специалиста

с высшим экономическим образованием.

Отказываясь

сегодня от обмена своих денег на полезные

товары и услуги, люди пытаются сберечь

их, надеясь на накопление в будущем

сумм, повышающих уровень благосостояния.

Такие действия связаны с риском, который

не всегда можно оценить, то есть

инвестиционные решения обычно принимаются

в условиях неопределенности2.

Прагматичный кредитор или вкладчик

будет заинтересован только достаточно

надежным для него предложением увеличить

исходную денежную сумму, причем так,

чтобы прирост е╦ компенсировал

ограничение потребления сегодня, потерю

покупательной способности в связи с

инфляцией, и возможность невыполнения

обязательств. Время не возвращается,

но вложенный в дело капитал может со

временем прирасти и вернуться к инвестору

с процентом. Кредитор взимает плату за

использование денежных средств с

заемщика, который намерен потратить их

именно сейчас, так как предпочитает

удовлетворять свои потребности раньше,

чем накопит достаточно собственных

средств.

В

двадцатом столетии в странах, развивавшихся

по капиталистическому пути, возникли

новые методы обоснования и принятия

финансово-экономических решений,

изменилась хозяйственная практика и

расширилось многообразие договорных

отношений. Изложение экономико-математической

теории хозяйственного рынка занимает

не один том академического издания.

Данное пособие, безусловно, не может

полностью охватить этот предмет и

задумано как настольная книга пользователя

ПК, помогающая ему, во-первых, самостоятельно

изучить основные формулы процентных

расчетов и, во-вторых, научиться работать

с ними в электронных таблицах. Пособию

очень подошло бы название книги Н.У.Попова

«Конторские способы решения

арифметических задач» (изд. в 1910 г. в

Красноярске), если под современной нам

конторой понимать компьютеризированный

офис.

Владение

техникой вычислений на вычислительной

технике √ уже не дань моде на компьютерную

грамотность, а неотъемлемый элемент

профессиональной пригодности экономиста

любой специализации. Всего двадцать

лет назад «не существовало простого

способа манипулировать цифрами на

экране компьютера, но в 1979 году все

изменилось благодаря двум выпускникам

Массачусетского технологического

института. Дэн Бриклин и Боб Фрэнкстон

создали VisiCalc, первую электронную

таблицу3.

Работа

в режиме электронных таблиц возвращает

вычислительной машине роль большого

калькулятора, одноклеточная панель

которого заменена окном в огромную

«пустографку», готовую принять

ввод констант и расчетных формул.

Исходные данные и найденные по формулам

ответы на экране в таблице «разложены

по полочкам» и хранятся совместно на

одном рабочем листе в отдельных клетках,

визуально имитирующих ячейки оперативной

памяти компьютера. Наличие уникального

адреса превращает каждую клетку в аналог

переменной в языках программирования,

причем тип хранящихся в ней данных

заранее не предопределен, а распознается

таблицей при вводе по составу информации.

Изменение

содержимого табличной клетки мгновенно

влияет на значения зависимых от нее

формул √ перерасчет ответов и промежуточных

результатов происходит автоматически,

так что, построив себе модель вычислений,

можно прямой подстановкой на старое

место новых исходных значений параметров,

отражающих дополнительные предположения,

легко отслеживать их последствия.

Формулы кодируются константами, адресами

операндов, знаками действий, круглыми

скобками и встроенными функциями. Для

размножения повторяющихся формул

успешно применяются копирование одним

движением руки пользователя (с мышью)

в нужном направлении.

Именно

о такой простоте в использовании

компьютера для автоматизации рутинных

вычислений и мечтал программист Дэн

Бриклин, когда начинал работу над

созданием «текстового процессора

для чисел», чтобы одну и ту же финансовую

задачу можно было пересчитывать с новым

допущением √ например, 12 процентов

вместо 10. В то время он поступил в

Гарвардскую школу бизнеса, и, делая

ошибки в своих вечерних вычислениях

домашних заданий на калькуляторе,

придумал новый пользовательский экранный

интерфейс в виде таблицы и программный

продукт, поддерживающий этот режим

расчетного диалога. Позднее за ними

закрепилось англо-американское название

spreadsheets, на русский язык передаваемое

терминами «электронные таблицы»

или «табличный процессор». Самым

популярным и современным табличным

процессором теперь является Excel, входящий

в основной состав широко распространившегося

Microsoft Office для Windows, на работу с которым

и ориентировано изложение материала в

пособии. Нужно заметить, что принципы

общения пользователя с электронными

таблицами так универсальны, что стали

фактически стандартом информационной

технологии автоматизации вычислений

непрофессиональным пользователем ПЭВМ.

Темп

прогрессивных преобразований в области

развития технических средств автоматизации

расчетов частенько обгоняет скорость

переподготовки кадров. Ярким примером

тому является безответственная

русификация специалистами в области

информационных технологий группы

встроенных финансовых функций пакета

Excel в версиях ниже Excel 2000. В оригинале их

названия точно соответствуют английским

аббревиатурам финансовых терминов,

давно сделавшихся международным

стандартом. А вот название финансовой

функции или текст справки по ней на

«русском» языке» неподготовленному

читателю понять сразу бывает нелегко.

Дело в том, что недавно пробудившийся

интерес к литературе по финансовой

проблематике удовлетворялся в первую

очередь зарубежными источниками и

потоком скороспелых переводных изданий,

что привело к вытеснению забытой

отечественной терминологии финансовым

новоязом. Преподаватели столичных

университетов ещ╦ не закрыли дискуссию

о том, как правильно перевести с

английского языка на русский словосочетание

«present value» √ настоящая, современная,

сегодняшняя, теперешняя, текущая,

приведенная, дисконтированная величина

(значение, ценность, стоимость, доход).

Отсутствие общего языка специалистов

по финансовым вычислениям затрудняет

доступ студентов к знаниям.

В

данном пособии, ориентированном на

самостоятельную работу студента-заочника,

изложение фундаментальных понятий

финансовой математики сопровождается

системой компьютерных упражнений,

выполнение которых позволит читателю

закрепить теоретический материал и

овладеть универсальными навыками

организации табличных вычислений, на

собственном опыте оценив преимущества

современной техники решения

финансово-экономических задач.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

ПРОГРАММА ЭЛЕКТИВНОГО

КУРСА ПО ИНФОРМАТИКЕ

«Техника

финансовых вычислений на Excel» (34 часа)

1.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

ВВЕДЕНИЕ

В

двадцатом столетии в странах, развивавшихся по капиталистическому пути,

возникли новые методы обоснования и принятия финансово-экономических решений,

изменилась хозяйственная практика и расширилось многообразие договорных отношений.

Поэтому

теперь, при возрождении в нашей стране практики рыночных отношений, финансовая

математика как фундаментальная учебная дисциплина пользуется спросом и в средней

школе, и на программе повышения квалификации, и при подготовке специалиста с

высшим экономическим образованием.

Место программы в образовательном процессе:

Достижение основной цели современной школы, ориентированной

на культивирование у школьников фундаментальной человеческой способности —

самостоятельно строить и организовывать собственную жизнедеятельность, быть её

подлинным субъектом, требует формирования у обучающихся умений выделять,

структурировать, преобразовывать, представлять информацию и применять её для

решения возникающих задач. Но имеющаяся у значительной части школьников

внутренняя мотивация слишком далека от теории алгоритмов, математических,

информационных моделей, алгебры логики и др. Поэтому преломление основополагающих

принципов информатики через призму офисных приложений позволяет учащимся

трансформировать внутреннюю мотивацию к изучению информатики в устойчивый

интерес к изучению фундаментальных основ информатики.

Активизация познавательного процесса позволяет учащимся

более полно выражать свой творческий потенциал и реализовывать собственные идеи

в изучаемой области знаний, создаёт предпосылки по применению освоенных приёмов

работы с документами в других учебных курсах, а также способствует

возникновению дальнейшей мотивации, направленной на освоение IT-профессий,

предусматривающих использование офисных технологий.

Изложение экономико-математической теории хозяйственного

рынка занимает не один том академического издания. Данный курс, безусловно, не

может полностью охватить этот предмет и задуман как, помогающий ему, во-первых,

изучить основные формулы процентных расчетов и, во-вторых, научиться работать с

ними в электронных таблицах. Полученные учениками знания по финансовой

математике в дальнейшем являются основой для дальнейшего изучения ими дисциплин

«Финансовый менеджмент», «Финансово-инвестиционный анализ»,

«Анализ рынка ценных бумаг», «Биржевое дело», «Страхование»

и т.п.

В данном курсе, изложение фундаментальных понятий

финансовой математики сопровождается системой компьютерных упражнений,

выполнение которых позволит ученику закрепить теоретический материал и овладеть

универсальными навыками организации табличных вычислений, на собственном опыте

оценив преимущества современной техники решения финансово-экономических задач.

Общие требования к образованности учащихся

Для качественного обучения необходимо, чтобы учащиеся

обладали базовыми знаниями по математике на уровне 9 класса, основными навыками

работы в электронной таблице и в файловой системе Windows.

Также приветствуется умение учиться независимо от других,

планировать и организовывать свою деятельность.

Концепция программы:

Основа курса — практическая и продуктивная

направленность занятий, способствующая обогащению эмоционального,

интеллектуального, смыслотворческого опыта учащихся. Одна из целей обучения

информатике заключается в предоставлении учащимся возможности личностного

самоопределения и самореализации по отношению к стремительно развивающимся

информационным технологиям и ресурсам. Достижение этой цели становится

возможным при создании личностно значимой для учащихся образовательной продукции

в рамках создания офисных документов.

Освоение методов (приёмов) и способов работы с электронными

таблицами осуществляется в процессе разработки документов на близкие учащимся

темы. Такой подход гарантирует подсознательную мотивацию и высокую

результативность обучения.

Общепедагогическая направленность занятий —

гармонизация индивидуальных и социальных аспектов обучения по отношению к

информационным технологиям. Знания, умения и способы создания электронных

таблиц являются элементами информационной компетенции — одной из ключевых

компетенций современной школы. Умение находить, структурировать,

преобразовывать и сохранять информацию в электронном виде — необходимое

условие подготовки современных школьников.

Курс служит средством внутрипрофильной специализации в

области новых информационных технологий, что способствует созданию

дополнительных условий для проявления индивидуальных образовательных интересов

учащихся.

Планируемые результаты программы:

— знают принципы и

структуру файловой системы компьютера;

— умеют создавать,

сохранять, открывать, редактировать электронные таблицы;

— знают основные

формулы процентных расчетов;

— умеют работать с

финансовыми формулами в электронных таблицах;

— умеют

организовать коллективную работу над документом;

— знают и умеют

применять при создании электронных таблиц основные принципы формирования документов;

— владеют способами

работы с изученными программами;

— видят общую

модель документа, умеют рационально распланировать свою деятельность по его созданию

и поддержке;

— умеют оптимально

настраивать среду для производства заданного типа работ;

— умеют находить

нужную информацию во встроенной справке прикладного пакета;

— умеют найти,

сохранить и систематизировать информацию с помощью имеющихся технологий и

программного обеспечения;

— владеют приёмами

организации и самоорганизации работы при создании документа;

— имеют

положительный опыт коллективного сотрудничества при создании сложных

документов;

— имеют опыт коллективной

разработки и публичной защиты созданного документа;

— овладевают

процедурой самооценки знаний и деятельности и корректируют дальнейшую

деятельность по обработке электронных документов.

Цели курса:

— получить

целостное представление о финансово-экономических расчетах и о практическом

применении этих методов при разработке и реализации финансовых решений;

— формирование

теоретических знаний и практических навыков финансово-экономических расчетов.

Задачи курса:

— усвоить основные

понятия, применяемые при работе с табличным процессором;

— овладеть приёмами

обработки числовой информации;

— освоить

технологии оформления числовой информации в табличном и графическом видах;

— освоить

технологии использования электронных таблиц для решения вычислительных и логических

задач;

— овладение

основами математического аппарата современных методов количественного

финансового анализа, необходимого для осуществления широкого спектра разнообразных

финансово-экономических расчетов;

— применение

методов моделирования и прогнозирования финансовых процессов для принятия

обоснованных управленческих решений;

— освоение

финансово-экономических расчетов на компьютере с использованием базовых моделей

финансовых операций и выполнение прикладного количественного финансового

анализа.

Иметь

представление:

— об использование

компьютерной техники для финансово-экономических расчетов;

— о практическом

применении финансово-экономических расчетов в банках, финансовых отделах

производственных и коммерческих организаций, в инвестиционных подразделениях

страховых учреждений и пенсионных фондов и т.д.

2.

УЧЕБНО-ТЕМАТИЧЕСКИЙ ПЛАН

ПРОГРАММЫ

|

Тема |

Учебных часов |

|

1. 1.1. Общие сведения. Числовые форматы. 1.2. Денежный и финансовый форматы. Наследование 1.3. Оформление таблиц. 1.4. Условное форматирование. |

4 |

|

2. 2.1. Применение функций электронных таблиц 2.2. Текстовые функции. Операции над текстовыми строками. 2.3. Даты. Дополнительные функции для работы с датами. 2.4. Время в финансовых расчетах. Ось времени |

4 |

|

3. 3.1. Предмет, метод и задачи финансовой 3.2. Простые проценты. 3.3. Сложные проценты. 3.4. Рост стоимости вложений за счет 3.5. Учет инфляции в финансовых расчетах 3.6. Дисконтирование 3.7. Финансовые ренты 3.8. Кредит, погашение или амортизация 3.9. Финансовые расчеты по ценным бумагам. 3.10. Графики биржевых цен. |

16 |

|

4. |

6 |

|

5. |

4 |

3. СОДЕРЖАНИЕ ПРОГРАММЫ

ФОРМАТИРОВАНИЕ

Информационные процессы, характерные для деятельности

современного офиса. Назначение, возможности, область применения офисных

приложений MS Word, MS Excel и MS Access. Направления деятельности современного

офиса, автоматизируемые с помощью этих приложений. Общие сведения. Числовые форматы. Денежный и финансовый форматы. Наследование

формата. Пользовательские

форматы. Символы форматирования. Оформление таблиц. Условное форматирование. Форматирование по значению. Области применения

форматирования по значению. Форматирование ячеек в зависимости от условия.

Сложный критерий форматирования.

СТРОКИ.

ДАТА И ВРЕМЯ

Применение функций электронных таблиц для обработки

данных.

Текстовые функции. Операции над

текстовыми строками. Даты. Дополнительные

функции для работы с датами. Время в финансовых расчетах. Ось времени в диаграммах

ФИНАНСОВЫЕ ВЫЧИСЛЕНИЯ

Понятие финансовой математики и

финансово-экономических расчетов как предмета статистического исследования.

Роль финансово-экономических расчетов в обеспечении эффективности и оптимизации

финансовой деятельности. Место финансовой математики в системе общественных

наук. Проценты, процентные деньги и процентные ставки. Фактор времени в финансовых

операциях.

Формула простых процентов. Использование простых

процентов на практике. Понятие временной базы. Обыкновенные и точные проценты.

Три варианта расчета простых процентов: точные проценты с точным числом дней

ссуды; обыкновенные проценты с точным числом дней ссуды; обыкновенные проценты

с приближенным числом дней ссуды. Постоянные и переменные значения процентных

ставок. Наращение по переменным простым ставкам процентов. Определение срока

ссуды и уровня процентной ставки. Использование процентных чисел в банковской

практике.

Сущность начисления сложных процентов. Различие

между простой и сложной процентной ставкой. Формула наращения по постоянной

ставке сложных процентов. Множитель наращения и способы его определения.

Начисление сложных процентов несколько раз в год. Номинальная и эффективная

ставки процентов. Постоянные и переменные процентные ставки. Начисление по

переменным ставкам сложных процентов. Начисление процентов с дробным числом

лет: общий метод и смешанный метод. Непрерывное начисление процентов и сила

роста. Определение срока ссуды и уровня ставки процентов.

Сущность инфляции и необходимость ее учета при

проведении финансовой операции. Уровень инфляции и индекс инфляции. Определение

реальной доходности вкладных и кредитных операций.

Сущность дисконтирования. Понятие дисконта.

Приведенная сумма и коэффициент приведения. Виды дисконтирования: математическое

дисконтирование и банковский учет. Формулы для определения суммы, получаемой

при учете денежных обязательств.

Сущность потоков платежей и финансовых рент. Виды

финансовых рент. Обобщающие характеристики финансовых потоков: наращенная сумма

и современная величина потока платежей. Определение наращенной суммы обычной

ренты. Коэффициенты наращения и способы его определения. Современная величина

обычной ренты. Коэффициент приведения ренты и способы его определения.

Определение параметров финансовых рент: члена ренты и срока ренты.

Кредитные расчеты. Методы погашения займа.

Погашение долга единовременным платежом. Формирование погасительного фонда на

основе постоянных срочных уплат и на основе неравных взносов. Погашение долга в

рассрочку. Погашение долга равными срочными выплатами. Погашение долга равными

суммами. Потребительский кредит и “правило 78”.

Льготный период. Грант-эмитент.

Различные виды ценных бумаг, в зависимости от формы

представления капитала и способа выплаты дохода. Определение рыночной стоимости

ценных бумаг. Рыночная норма дохода. Акции, источники дохода по акциям,

дивиденды. Различные виды цен для акций. Привилегированные и обыкновенные

акции. Понятие доходности акции. Расчет текущей стоимости акции. Виды цен для

облигаций. Источники дохода по облигациям. Доходность по облигациям. Облигации

без обязательного погашения (бессрочные) с периодической выплатой процентов;

облигации без выплаты процентов (бескупонные); облигации с выплатой процентов и

номинала в конце срока; облигации с периодической выплатой процентов и погашением

номинала в конце срока.

ЗАЧЕТНЫЕ ЗАДАНИЯ (6 Ч)

РЕЗЕРВ (2 ЧАСА).

4. МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОГРАММЫ

Методы обучения

Основная

методическая установка курса — обучение школьников навыкам самостоятельной

индивидуальной и групповой работы.

Индивидуальное

освоение ключевых способов деятельности происходит на основе системы заданий и

алгоритмических предписаний, изложенных в упражнениях электронного практикума. Изучение нового материала носит ведущий характер. Основополагающие

понятия курса должны интегрироваться в упражнения и задания электронного

практикума. Большинство заданий выполняется с помощью персонального компьютера

и необходимых программных средств.

Отбор

методов обучения обусловлен необходимостью формирования информационной компетентности

учащихся.

Использование

ролевых игр в ходе проектной деятельности или в представлении ее результатов

очень помогает учащимся в профессиональном самоопределении и в осознании личной

ответственности за настоящую и будущую жизнь. Безусловно, учитель должен предоставить

первичную информацию и некоторые указания для решения задачи, но сами ученики

отвечают за поиск решения в рамках заданных учителем условий.

Формы организации учебных занятий

Основной

тип занятий — практикум. Каждая тема курса начинается с постановки задачи —

характеристики образовательного продукта, который предстоит создать учащимся.

Тренинг завершается переходом на новый уровень обучения — выполнение

учащимися комплексной творческой работы по созданию определённого образовательного

продукта.

В

ходе обучения школьникам могут периодически предлагаться непродолжительные, рассчитанные на 5—10 минут контрольные работы

для проверки уровня освоения изученных способов действий. Кроме того, проводятся тестовые испытания для

определения глубины знаний.

Систематическое

повторение способствует более целостному осмыслению изученного материала,

поскольку целенаправленное обращение к изученным ранее темам позволяет учащимся

встраивать новые понятия в систему уже освоенных знаний.

Индивидуальная

учебная деятельность сочетается с проектными формами работы по созданию офисных

документов. Защита проектов создаёт благоприятные предпосылки для самостоятельной

оценки проделанной работы.

Особая

роль отводится широко представленной в курсе системе рефлексивных заданий. Освоение

рефлексии направлено на осознание учащимися того важного обстоятельства, что

наряду с разрабатываемыми ими продуктами рождается основополагающий образовательный

продукт: освоенный инструментарий. Именно этот образовательный продукт станет

базой для творческого самовыражения учащихся в форме электронных таблиц.

Курс,

имея собственную доминантную направленность, предполагает интеграцию с другими

учебными предметами. Информационная составляющая этих предметов может использоваться

школьниками в процессе создания электронных таблиц.

Состав учебно-методического комплекта

Программа

курса включает электронный практикум, обеспечивающий программную поддержку

курса; контрольные работы и экзаменационные билеты.

Электронный

практикум содержит пошаговое описание выполнения практической работы, задания

для самостоятельного выполнения, справочные материалы.

В

качестве дополнительных источников информации для освоения материала курса рекомендуется

использовать справочники, дополнительную литературу с описанием новых

программных средств, а также раздел «Справка» в изучаемых компьютерных программах.

Для

успешного проведения курса необходимо уделить достаточное внимание технической

подготовке класса (самих компьютеров и установленного программного обеспечения).

Системные требования

Для проведения курса необходим компьютерный класс с

установленными на компьютерах пакетами Microsoft Office 2003 (крайне желательно с пакетами обновлений SP1 и SP2).

Соответственно, системные требования к компьютерам, в основном, определяются

минимальными требованиями пакета MS Office 2003 — они приведены в следующей таблице (в

скобках — желаемые значения):

|

Компонент |

Требования |

|

Процессор |

Intel Pentium 233-MHz (Pentium III |

|

Память |

128 Мб (256 Мб) |

|

Жесткий диск |

500 Мб + 500 Мб |

|

Приводы |

CD-ROM или DVD |

|

Монитор |

Super VGA (800 на 600) или более высокое разрешение |

|

Операционная система |

Microsoft Windows® 2000 with |

|

Соединение с Интернетом |

Модем или выделенная |

|

Другое |

Желательно наличие |

|

Сеть |

Обязательно наличие |

Подготовка

класса

1. Компьютер преподавателя должен быть подключен к

проектору.

2. В классе должна быть развернута локальная сеть

(одноранговая или домен).

3. Для обмена файлами между участниками тренинга необходимо

создать на каждом компьютере общую папку с правами доступа «только чтение».

4. К одному из компьютеров необходимо подключить принтер

(желательно цветной) и установить на всех машинах его как сетевой по умолчанию.

Требования к программному обеспечению

Данный

курс предусматривает обучение и использование следующих основных программных продуктов

Microsoft Office XP:

§ Microsoft Excel — работа с

числовой информацией в электронных таблицах;

§ Microsoft PowerPoint — создание презентаций;

Помимо компьютеров для лекций и итоговых занятий необходимо

презентационное оборудование (мультимедийный проектор и экран).

5. КОНТРОЛЬ РЕЗУЛЬТАТИВНОСТИ ИЗУЧЕНИЯ

УЧАЩИМИСЯ ПРОГРАММЫ

Проверка

достигаемых учащимися результатов производится в следующих формах:

§ текущая

диагностика и оценка учителем деятельности школьников;

§ текущий

рефлексивный самоанализ, контроль и самооценка учениками выполняемых заданий;

§ публичная защита

выполненных учащимися творческих работ (индивидуальных и групповых);

§ итоговая оценка

деятельности и образовательной продукции ученика в соответствии с его

индивидуальной образовательной программой освоения курса;

§ итоговая

качественная оценка индивидуальной деятельности школьников учителем в виде

отзыва или рекомендации.

Курс оценивается, если

ученик:

§ посетил не менее

65% занятий по этому курсу;

§ выполнил зачетную

работу, предусмотренную программой курса: подготовил проект, выполнил творческую или

исследовательскую работу

Оценивание освоения изучаемого материала осуществляется по

трем уровням: базовый; прикладной; творческий (или углубленный). При желании

обучающегося оформить достижения при изучении элективного курса в портфолио

оформляется запись в зачетной книжке (листе) школьника в графе «Результат» с

указанием темы и вида выполненной работы. Для учета достижений школьника при

изучении элективного курса в рейтинге портфолио в графе «Оценка» указываются

баллы от 1 до 3-х в соответствии с результатами школьника при изучении

курса.(1-базовый, 2-прикладной, 3-творческий (или углубленный).

Итоги работы элективного курса подводятся по результатам

учебной деятельности после окончания курса и проверки зачетной работы с выставлением

«зачтено» в журнале для занятий по элективным курсам.

6. РЕСУРСЫ. ЛИТЕРАТУРА

Основной

1.

Лавренов С. М. Excel: Сборник

примеров и задач. — М.: Финансы и статистика, 2003. — 336 с.:

2.

Смирнова Е.Ю. «Техника

финансовых вычислений на Excel» — СПб.: ОЦЭиМ, 2003 — 126 с.

3.

Коптева Н.В., Семенов С.П.

Учебное пособие «Финансовая математика»

Дополнительный

1.

Четыркин Е.М. Методы финансовых

и коммерческих расчетов. Изд 2-е, доп. — М.: Дело Лтд., 1995. 320 с.

2.

Капитоненко В.В. Финансовая

математика и ее приложения: Учебн.- практ. пособие для вузов. — М.:

«Издательство ПРИОР», 1998. — с. 144

3.

Кочович Е. Финансовая

математика: Теория и практика финансово-банковских расчетов: Пер. с

серб./Предисл. Е.М. Четыркина. — М.: Финансы и статистика, 1994. 268 с.

4.

Овчаренко Е.К., Ильина О.П.,

Балыбердин Е.В. Финансово-экономические расчеты в Excel. Изд 2-е, доп. — М.:

Информационно-издательский дом «Филинъ», 1998. — 184 с.

5.

Лукасевич И.Я.. Анализ операций

с ценными бумагами с Microsoft Excel 5.0/7.0. — М.: 1997

6.

Лукасевич И.Я.. Анализ

финансовых операций. Методы, модели, техника вычислений. — М.: Финансы, ЮНИТИ,

1998. — 400 с.

7.

Ковалев В.В. Финансовый анализ:

Управление капиталом. Выбор инвестиций. Анализ отчетности. — М., Финансы и

статистика, 1995. 432 с.

8.

Едронова В.Н., Мезиковский Е.А.

Учет и анализ финансовых активов: акции, облигации, векселя. М., Финансы и

статистика, 1995. 272 с.

9.

О`Брайен Дж., Шривастава С.

Финансовый анализ и торговля ценными бумагами. Пер. с англ. М.: Дело ЛТД, 1995.

10.

Меньшиков И.С. Финансовый

анализ ценных бумаг. Курс лекций. — М., Финансы и статистика, 1998. — 360 с.

11.

Бергер Ф. Что Вам надо знать об

анализе акций/ Пер. с нем. — М.: АОЗТ «Интерэксперт»; ЗАО

«Финстатинформ», 1998. — 206 с.

12.

Рынок ценных бумаг: Учебник/Под

ред. В.А. Галанова, А.И. Басова. — М.: Финансы и статистика, 1996. — 352 с.

13.

Вейсскопф Дж. Азбука EXCEL 97,

М., Энтроп», «Век», К.,, 1997

г.

14.

Excel. Руководство пользователя

15.

Артемьев и др. Учебник в

Интернет

16.

Симчера В.М., Едронова В.Н.,

Сафронова В.П. Практикум по финансовой и биржевой статистике: Уч. пособие, —

М.: ВЗФЭИ, 1993.

17.

Симчера В.М. Методы актуарных

вычислений: Уч. пособие. — М.: ВЗФЭИ, 1987.

18.

Симчера В.М., Шадиев Х.А.

Основы коммерческих расчетов. — М.: Народная академия культуры и общественных

ценностей, 1994.

19.

Четыркин Е.М. Финансовый анализ

производственных инвестиций. – М.: Дело; 1998. – 256 с.

20.

Беренс В., Хавронек П.М.

Руководство по оценке эффективности инвестиций. Метод ЮНИДО. Инфра. – М.: 1995.

21.

Бирман Г., Шмидт С.

Экономический анализ инвестиционных проектов. – М.:Банки и биржа, 1997.

22.

Лукашин Ю.П. Финансовая

математика: Учебно-практическое пособие. – М.: МЭСИ, 1998. – 81 с.

23.

КОВАЛЕВ В.В. СБОРНИК ЗАДАЧ ПО

ФИНАНСОВОМУ АНАЛИЗУ: УЧЕБНОЕ ПОСОБИЕ. – М.: ФИНАНСЫ И СТАТИСТИКА, 1997. – 128

С.

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel для Mac 2011 Excel Mobile Еще…Меньше

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

См. также

ПЛТ

КПЕР

ПС

БС

Нужна дополнительная помощь?

Для Google Docs эти формулы тоже подходят.

1. PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

Это сэкономит время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями.

Допустим, человек переехал в новую квартиру и решает отремонтировать её прямо сейчас. Свободных денег не осталось, поэтому он собирается занять их у банка.

Какие данные нужны

Для начала надо правильно написать формулу — в любой свободной ячейке.

=ПЛТ(ставка;кпер;пс)

В скобках стоят три обязательных аргумента, без которых не получится ничего посчитать:

- Ставка — процент по кредиту, который предлагает банк. Пусть будет 9,5%.

- Кпер — количество выплат по займу. Ремонт дорогой, но не смертельно, так что возьмём на полтора года: это 18 ежемесячных платежей.

- Пс — сумма, которая нужна на обновление жилья. Оценим это дело в 300 000 рублей.

Как всё посчитать

Надо занести известные данные в таблицу, а потом напечатать формулу через знак «=». Вместо каждого из аргументов подставляем свои данные.

Ничего не мешает одновременно внести в таблицу несколько предложений с разными процентными ставками и сроками кредита и сравнить условия. Каждый раз переписывать формулу необязательно, её можно просто растянуть за уголок.

2. EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают 7,6%, а по ОФЗ 26207 ещё больше — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

Какие данные нужны

Формула расчёта довольно простая:

=ЭФФЕКТ(номинальная_ставка;кол_пер)

В ней всего две переменные:

- Номинальная_ставка — та доходность, которая обещана облигацией при выпуске. Это 7,6% и 8,15% в нашем примере.

- Кол_пер — количество периодов в году, когда инвестору начисляется прибыль (в облигациях её называют купоном).

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

3. XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

Какие данные нужны

Формула состоит из трёх компонентов:

=ЧИСТНЗ(ставка;значения;даты)

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается.

3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру, ОФЗ 26234 — 4,5%. Смысл в том, что инвестор почти гарантированно получит такую прибыль в будущем, это «безрисковая ставка». Оценивать потенциал инвестиций имеет смысл с поправкой на этот процент.

Как всё посчитать

Со знаком минус нужно внести затраты — в нашем случае деньги, израсходованные на ценные бумаги. Следом укажем поступления, которые для отдельных инвестиций доступны заранее.

Итоговое значение — фактическая прибыль инвестора через четыре года с учётом ставки дисконтирования. Она совсем маленькая, несмотря на 92 тысячи инвестиций: для больших поступлений нужно подбирать более рискованные, но доходные инструменты.

4. XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

Обычно у любого инвестора есть выбор между разными финансовыми инструментами. Каждый обещает какую‑то прибыль, но не всегда понятно, что выгоднее.

Функция помогает сравнить доходность, если мы заранее не знаем процент годовых. К примеру, ставка по банковскому вкладу равна 6%. Можно вложить деньги туда, а можно в бизнес знакомого, который обещает раз в квартал платить плавающую сумму в зависимости от успехов.

Какие данные нужны

Чтобы определить более выгодное предложение, применим формулу:

=ЧИСТВНДОХ(значения;даты)

Достаточно знать всего две переменные:

- Значения — сколько денег инвестор вложит и сколько ему обещают вернуть.

- Даты — график платежей, по которым будут выплачивать прибыль.

Как всё посчитать

Допустим, человек вложил 100 000 рублей и получил четыре платежа, по одному в квартал. В конце года инвестор знает их размер и может вычислить доходность — больше 40%. Это на 37% выгоднее банковского вклада, хотя и рискованнее.

5. RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

Бывают и такие ситуации, что заём уже есть, а процент не оговорён. Допустим, если человек взял в долг 100 000 рублей у знакомого и пообещал в течение полугода возвращать по 20 тысяч ежемесячно. Кредитор может захотеть узнать, какова выходит ставка.

Какие данные нужны

Полезной будет эта формула:

=СТАВКА(кпер;плт;пс)

Три переменных в ней означают следующее:

- Кпер — количество выплат. В нашем примере заём полугодовой, то есть их будет шесть.

- Плт — размер платежей. Считаются и основной долг, и проценты.

- Пс — общая сумма займа. В нашем примере это 100 000 рублей.

Как всё посчитать

Нужно внести значения каждой переменной в свою ячейку и применить формулу. Главное — не забыть поставить перед суммой займа знак минуса, потому что это деньги, которые ушли.

6. PV (ПС) — подсказывает, сколько денег можно взять в долг

Люди иногда делают большие покупки. Например, приобретают автомобили. Они стоят дорого, и для машин берут автокредит, обслуживать который тоже недёшево. Если человек не готов отдавать всю зарплату на ежемесячные платежи, то может заранее прикинуть, какой заём будет комфортным.

Какие данные нужны

Пригодится формула расчёта текущей стоимости:

=ПС(ставка; кпер; плт)

Для этого потребуется информация, которая есть на сайте любого банка:

- Ставка — под какой процент придётся брать деньги на покупку. Допустим, 9% годовых, или 0,75% в месяц.

- Кпер — сколько времени предстоит выплачивать кредит. Например, четырёхлетний заём равен 48 ежемесячным переводам средств.

- Плт — размер комфортного платежа.

Как всё посчитать

Предположим, что человеку будет по силам отдавать от 40 до 50 тысяч рублей в месяц. В этом случае нужны два столбца: ставка и срок постоянны, меняется только значение платежа. В результате увидим, что машина должна стоить не больше 1,6 или 2 миллионов рублей.

Автомобили с такой ценой не утянут в долговую яму. Значит, можно сокращать себе пространство для выбора и искать подходящие модели.

7. NPER (КПЕР) — помогает рассчитать время накоплений

Обычно банки объясняют, какой процент человек получит по их депозиту и сколько денег заработает. Но иногда у вкладчика другая цель — накопить конкретную сумму к определённой дате. Функция поможет высчитать этот срок.

Какие данные нужны

Чтобы узнать, за какое время соберутся деньги, используем формулу количества периодов:

=КПЕР(ставка/периоды_капитализации;плт;пс;бс)

Она состоит из четырёх основных значений и одного дополнительного:

- Ставка — годовая процентная ставка, которую предлагают вкладчику. Предположим, что 7%.

- Периоды_капитализации — количество раз в году, когда банк начисляет проценты. Это часто делают ежемесячно, поэтому пишем «12».

- Плт — ежемесячный платёж. Скажем, вклад непополняемый, так что показатель будет равен нулю.

- Пс — начальная сумма на депозите. Допустим, 100 000 рублей.

- Бс — сумма, которую вкладчик намерен получить в конце срока. Например, 200 000 рублей.

Как всё посчитать

Человек собирается положить на депозит 100 000 рублей под 7% и хочет однажды забрать вдвое больше.

Для этого придётся подождать два с лишним года. Либо искать более доходную инвестицию, которая сократит срок.

Читайте также 🧐

- Как вести бюджет, если у вас непостоянный доход

- 20 полезных шаблонов «Google Таблиц» на все случаи жизни

- 10 крутых приложений, чтобы взять финансы под контроль

Содержание

- Выполнение расчетов с помощью финансовых функций

- ДОХОД

- БС

- ВСД

- МВСД

- ПРПЛТ

- ПЛТ

- ПС

- ЧПС

- СТАВКА

- ЭФФЕКТ

- Вопросы и ответы

Excel имеет значительную популярность среди бухгалтеров, экономистов и финансистов не в последнюю очередь благодаря обширному инструментарию по выполнению различных финансовых расчетов. Главным образом выполнение задач данной направленности возложено на группу финансовых функций. Многие из них могут пригодиться не только специалистам, но и работникам смежных отраслей, а также обычным пользователям в их бытовых нуждах. Рассмотрим подробнее данные возможности приложения, а также обратим особое внимание на самые популярные операторы данной группы.

Выполнение расчетов с помощью финансовых функций

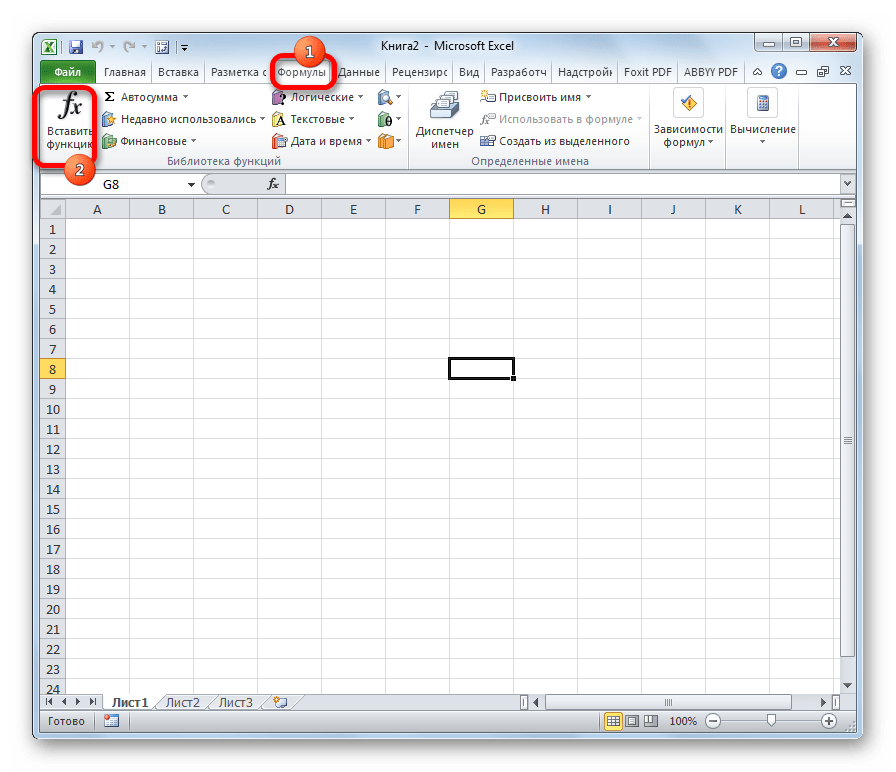

В группу данных операторов входит более 50 формул. Мы отдельно остановимся на десяти самых востребованных из них. Но прежде давайте рассмотрим, как открыть перечень финансового инструментария для перехода к выполнению решения конкретной задачи.

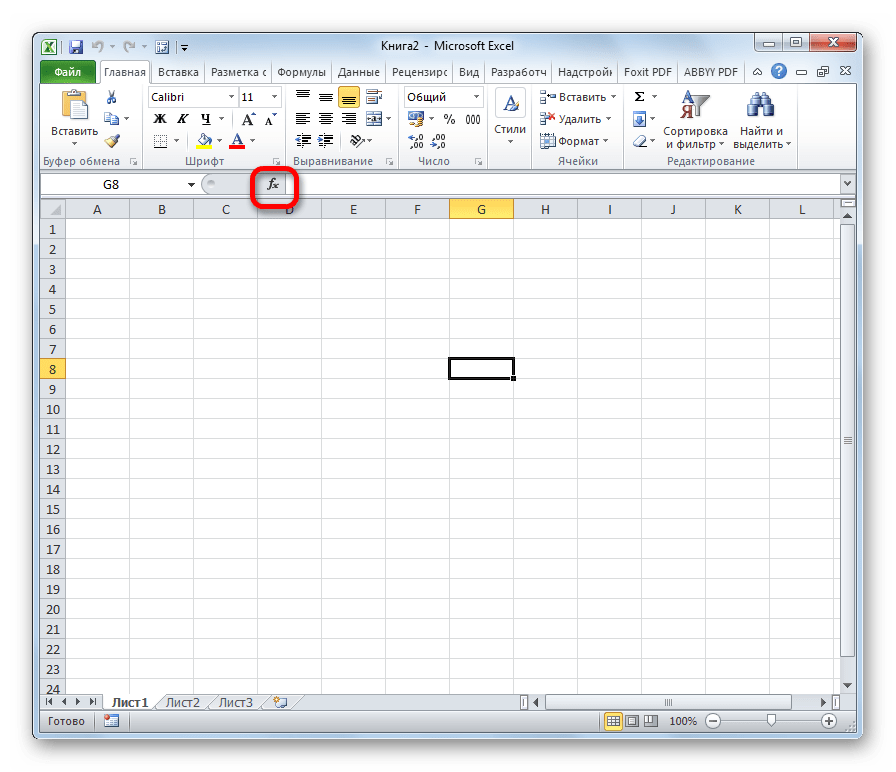

Переход к данному набору инструментов легче всего совершить через Мастер функций.

- Выделяем ячейку, куда будут выводиться результаты расчета, и кликаем по кнопке «Вставить функцию», находящуюся около строки формул.

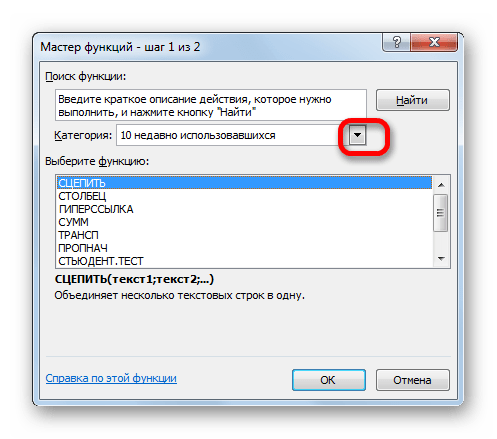

- Запускается Мастер функций. Выполняем клик по полю «Категории».

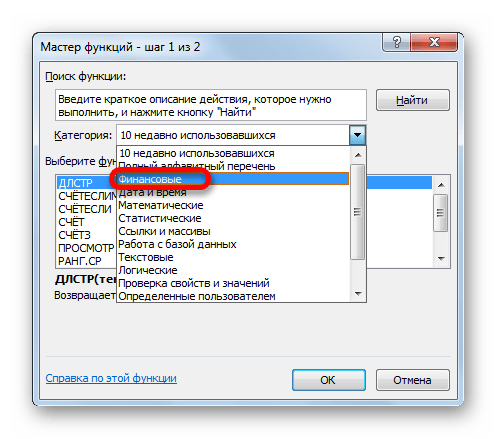

- Открывается список доступных групп операторов. Выбираем из него наименование «Финансовые».

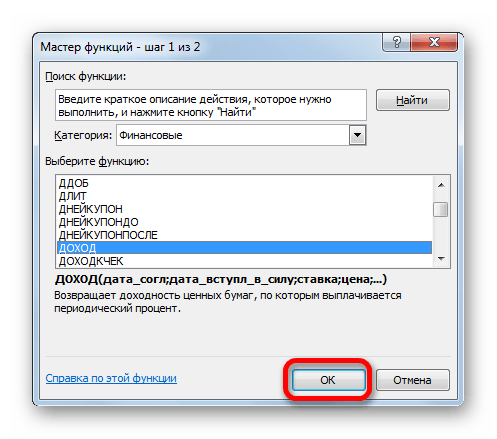

- Запускается перечень нужных нам инструментов. Выбираем конкретную функцию для выполнения поставленной задачи и жмем на кнопку «OK». После чего открывается окно аргументов выбранного оператора.

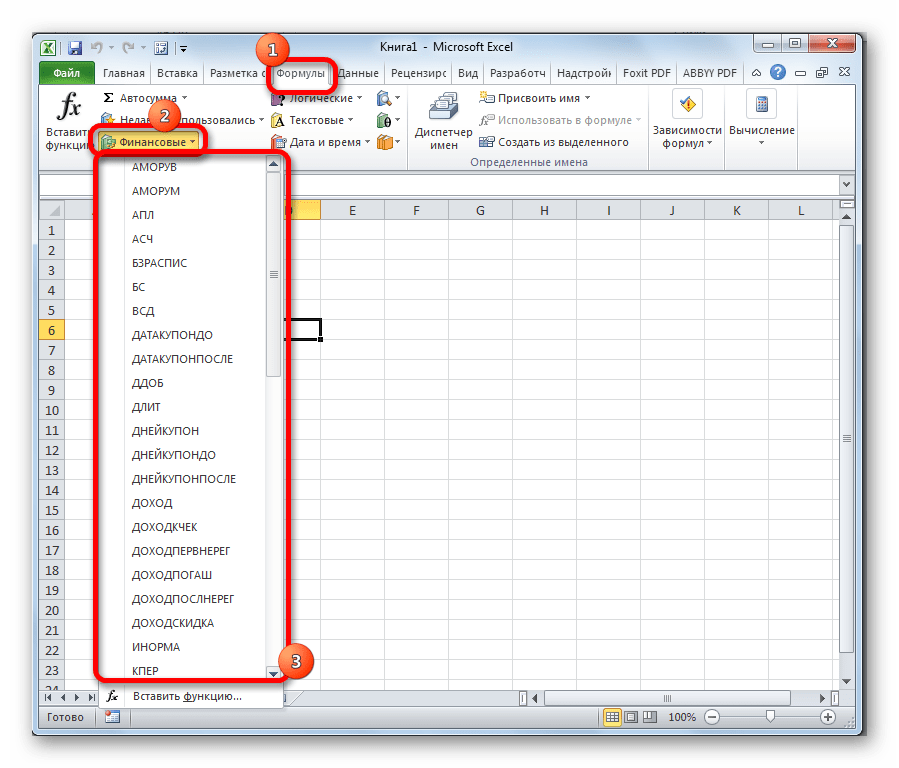

В Мастер функций также можно перейти через вкладку «Формулы». Сделав переход в неё, нужно нажать на кнопку на ленте «Вставить функцию», размещенную в блоке инструментов «Библиотека функций». Сразу вслед за этим запустится Мастер функций.

Имеется в наличии также способ перехода к нужному финансовому оператору без запуска начального окна Мастера. Для этих целей в той же вкладке «Формулы» в группе настроек «Библиотека функций» на ленте кликаем по кнопке «Финансовые». После этого откроется выпадающий список всех доступных инструментов данного блока. Выбираем нужный элемент и кликаем по нему. Сразу после этого откроется окно его аргументов.

Урок: Мастер функций в Excel

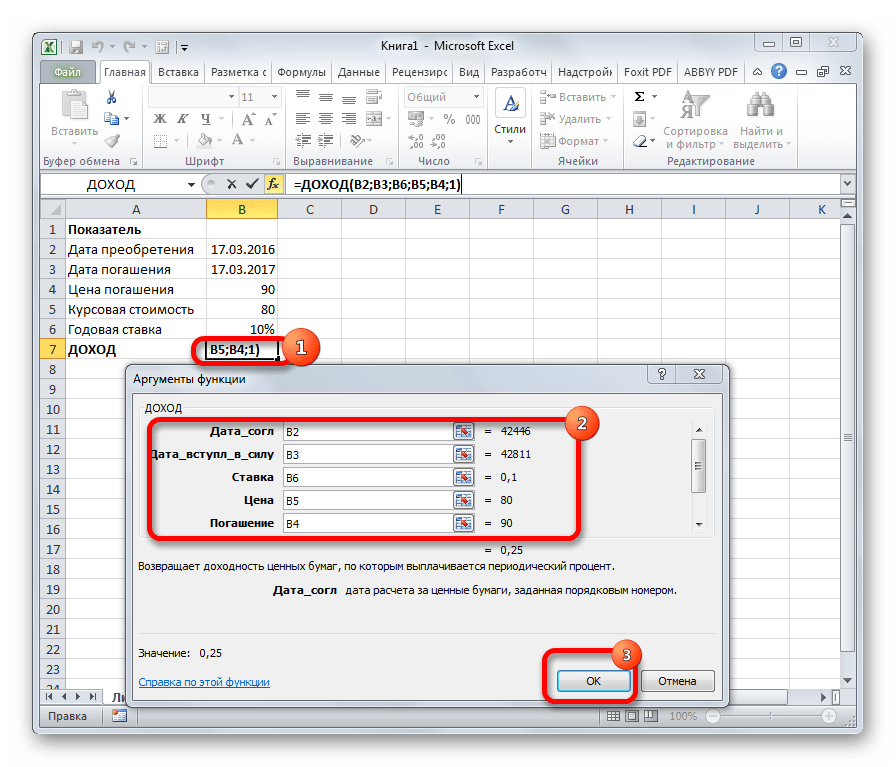

ДОХОД

Одним из наиболее востребованных операторов у финансистов является функция ДОХОД. Она позволяет рассчитать доходность ценных бумаг по дате соглашения, дате вступления в силу (погашения), цене за 100 рублей выкупной стоимости, годовой процентной ставке, сумме погашения за 100 рублей выкупной стоимости и количеству выплат (частота). Именно эти параметры являются аргументами данной формулы. Кроме того, имеется необязательный аргумент «Базис». Все эти данные могут быть введены с клавиатуры прямо в соответствующие поля окна или храниться в ячейках листах Excel. В последнем случае вместо чисел и дат нужно вводить ссылки на эти ячейки. Также функцию можно ввести в строку формул или область на листе вручную без вызова окна аргументов. При этом нужно придерживаться следующего синтаксиса:

=ДОХОД(Дата_сог;Дата_вступ_в_силу;Ставка;Цена;Погашение»Частота;[Базис])

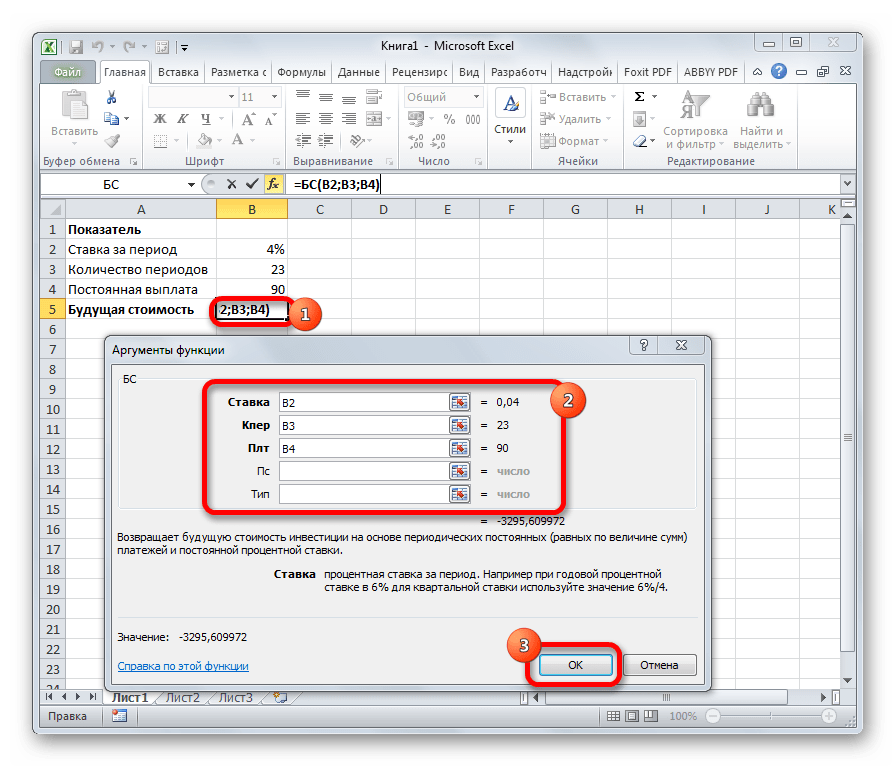

БС

Главной задачей функции БС является определение будущей стоимости инвестиций. Её аргументами является процентная ставка за период («Ставка»), общее количество периодов («Кол_пер») и постоянная выплата за каждый период («Плт»). К необязательным аргументам относится приведенная стоимость («Пс») и установка срока выплаты в начале или в конце периода («Тип»). Оператор имеет следующий синтаксис:

=БС(Ставка;Кол_пер;Плт;[Пс];[Тип])

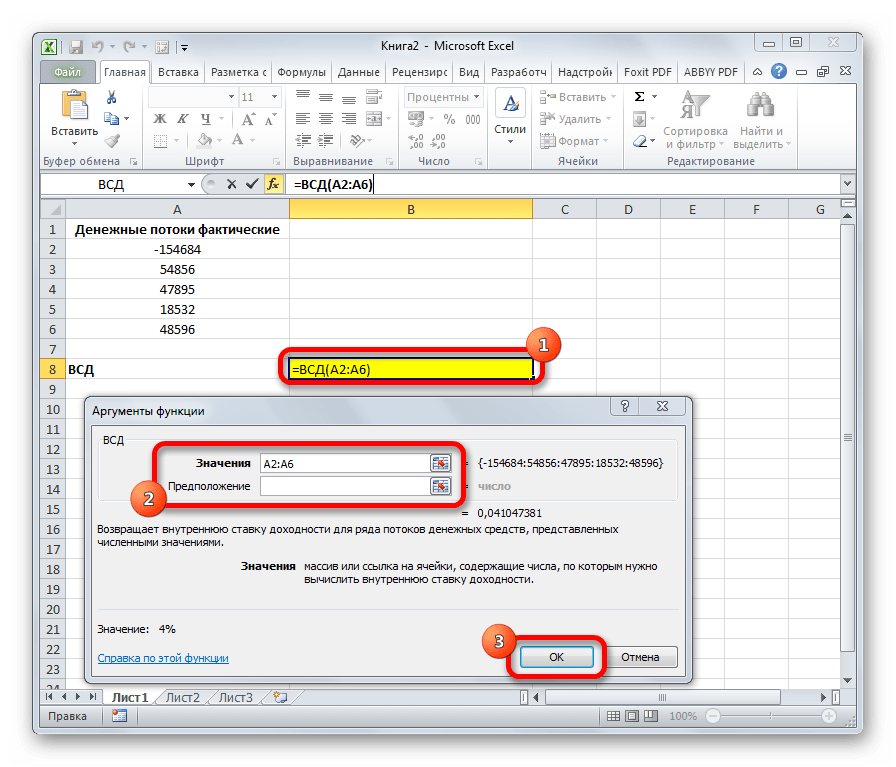

ВСД

Оператор ВСД вычисляет внутреннюю ставку доходности для потоков денежных средств. Единственный обязательный аргумент этой функции – это величины денежных потоков, которые на листе Excel можно представить диапазоном данных в ячейках («Значения»). Причем в первой ячейке диапазона должна быть указана сумма вложения со знаком «-», а в остальных суммы поступлений. Кроме того, есть необязательный аргумент «Предположение». В нем указывается предполагаемая сумма доходности. Если его не указывать, то по умолчанию данная величина принимается за 10%. Синтаксис формулы следующий:

=ВСД(Значения;[Предположения])

МВСД

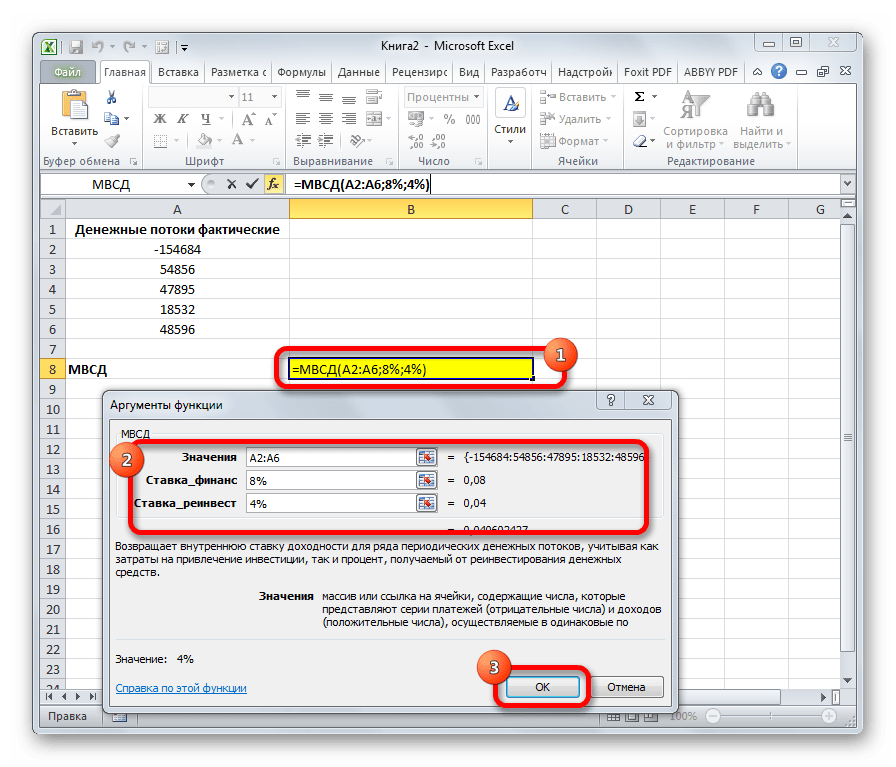

Оператор МВСД выполняет расчет модифицированной внутренней ставки доходности, учитывая процент от реинвестирования средств. В данной функции кроме диапазона денежных потоков («Значения») аргументами выступают ставка финансирования и ставка реинвестирования. Соответственно, синтаксис имеет такой вид:

=МВСД(Значения;Ставка_финансир;Ставка_реинвестир)

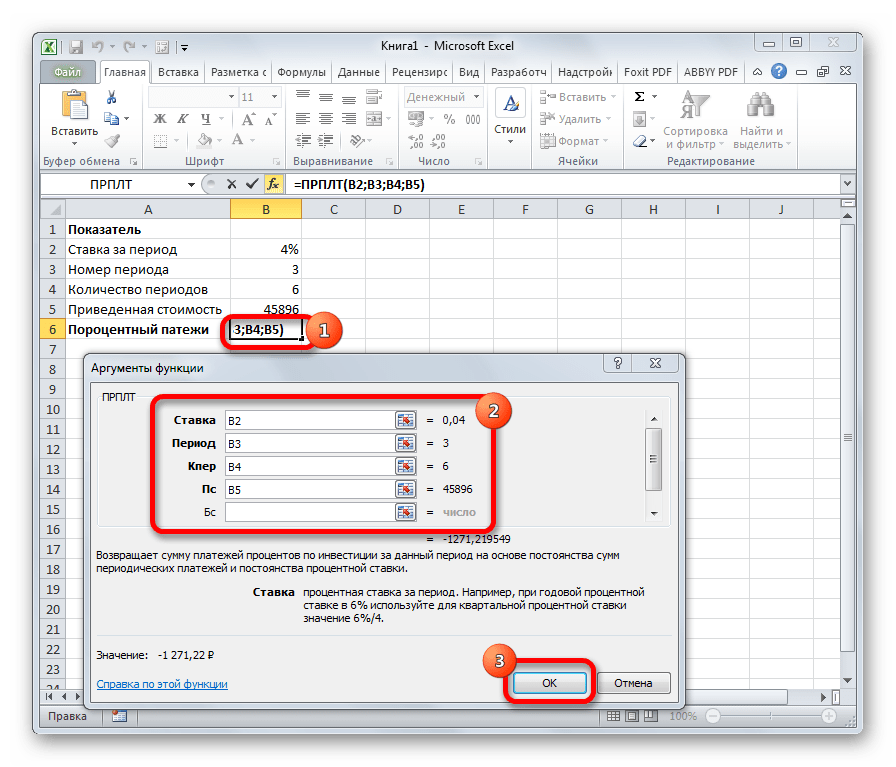

ПРПЛТ

Оператор ПРПЛТ рассчитывает сумму процентных платежей за указанный период. Аргументами функции выступает процентная ставка за период («Ставка»); номер периода («Период»), величина которого не может превышать общее число периодов; количество периодов («Кол_пер»); приведенная стоимость («Пс»). Кроме того, есть необязательный аргумент – будущая стоимость («Бс»). Данную формулу можно применять только в том случае, если платежи в каждом периоде осуществляются равными частями. Синтаксис её имеет следующую форму:

=ПРПЛТ(Ставка;Период;Кол_пер;Пс;[Бс])

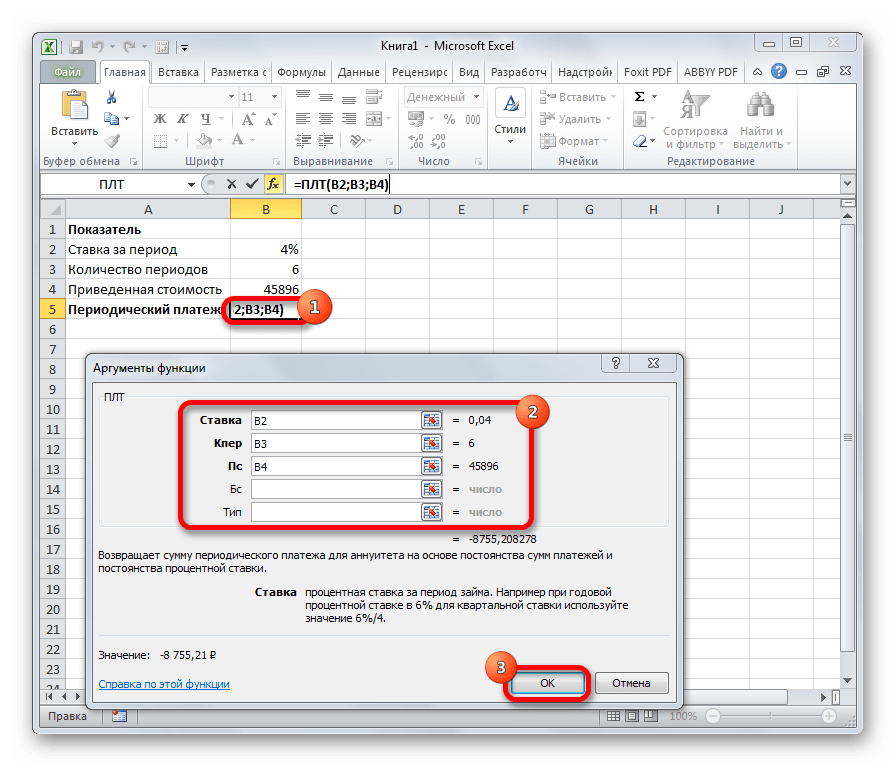

ПЛТ

Оператор ПЛТ рассчитывает сумму периодического платежа с постоянным процентом. В отличие от предыдущей функции, у этой нет аргумента «Период». Зато добавлен необязательный аргумент «Тип», в котором указывается в начале или в конце периода должна производиться выплата. Остальные параметры полностью совпадают с предыдущей формулой. Синтаксис выглядит следующим образом:

=ПЛТ(Ставка;Кол_пер;Пс;[Бс];[Тип])

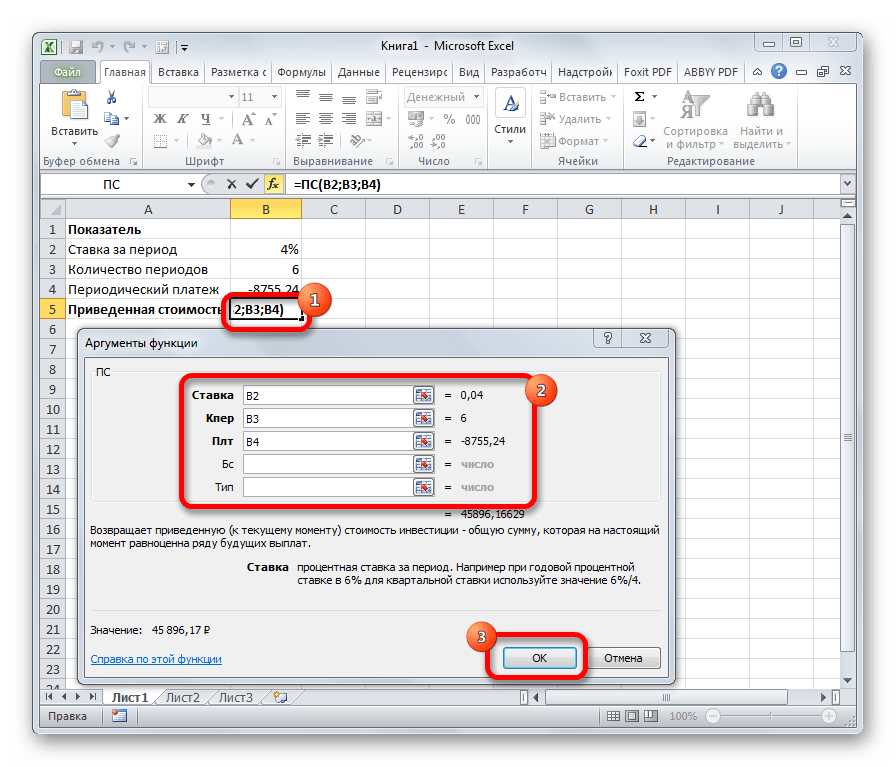

ПС

Формула ПС применяется для расчета приведенной стоимости инвестиции. Данная функция обратная оператору ПЛТ. У неё точно такие же аргументы, но только вместо аргумента приведенной стоимости («ПС»), которая собственно и рассчитывается, указывается сумма периодического платежа («Плт»). Синтаксис соответственно такой:

=ПС(Ставка;Кол_пер;Плт;[Бс];[Тип])

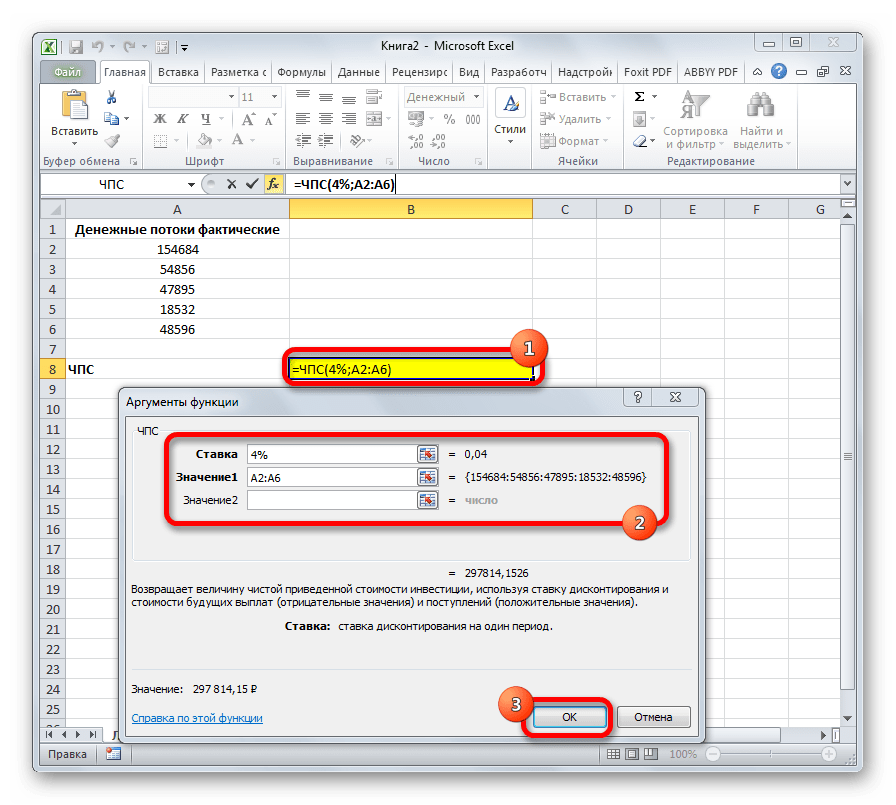

ЧПС

Следующий оператор применяется для вычисления чистой приведенной или дисконтированной стоимости. У данной функции два аргумента: ставка дисконтирования и значение выплат или поступлений. Правда, второй из них может иметь до 254 вариантов, представляющих денежные потоки. Синтаксис этой формулы такой:

=ЧПС(Ставка;Значение1;Значение2;…)

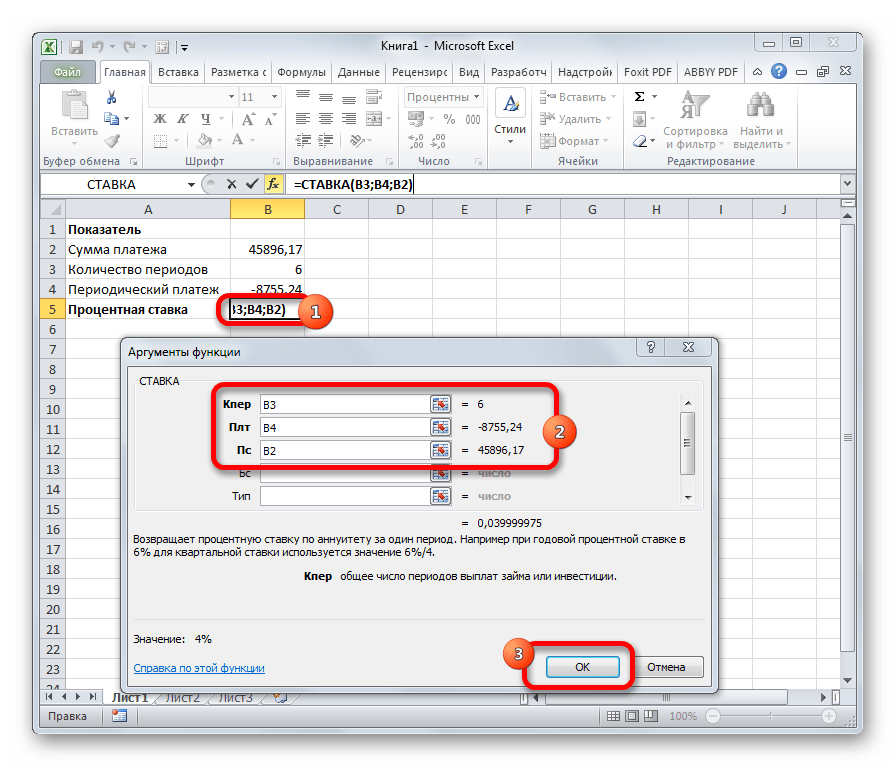

СТАВКА

Функция СТАВКА рассчитывает ставку процентов по аннуитету. Аргументами этого оператора является количество периодов («Кол_пер»), величина регулярной выплаты («Плт») и сумма платежа («Пс»). Кроме того, есть дополнительные необязательные аргументы: будущая стоимость («Бс») и указание в начале или в конце периода будет производиться платеж («Тип»). Синтаксис принимает такой вид:

=СТАВКА(Кол_пер;Плт;Пс[Бс];[Тип])

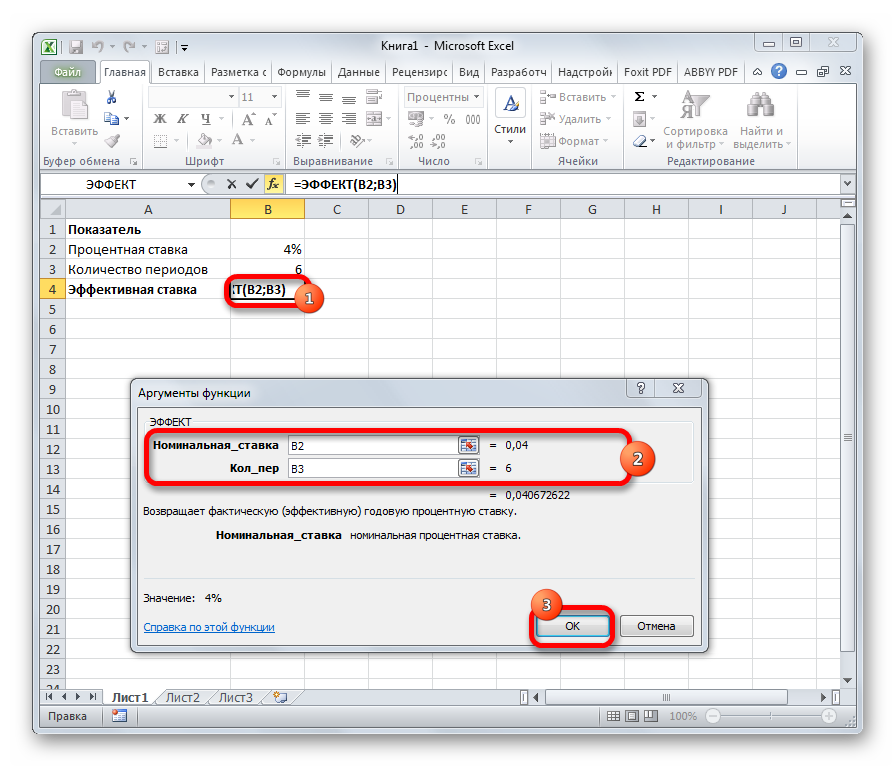

ЭФФЕКТ

Оператор ЭФФЕКТ ведет расчет фактической (или эффективной) процентной ставки. У этой функции всего два аргумента: количество периодов в году, для которых применяется начисление процентов, а также номинальная ставка. Синтаксис её выглядит так:

=ЭФФЕКТ(Ном_ставка;Кол_пер)

Нами были рассмотрены только самые востребованные финансовые функции. В общем, количество операторов из данной группы в несколько раз больше. Но и на данных примерах хорошо видна эффективность и простота применения этих инструментов, значительно облегчающих расчеты для пользователей.