У нас уже была статья про полезные функции Excel, которые помогли нам разобраться с крупными покупками. Теперь он поможет накопить на новый телефон обычному студенту.

Вопрос: получится ли у него купить его через год или раньше, если он дополнительно будет тратить по 2000 рублей на фитнес каждые 2 месяца? Кредит не предлагать.

У нас много цифр и много условий — именно такие задачи хорошо решаются электронными таблицами. Всё, что нам нужно будет сделать — записать в Excel все исходные данные и настроить условия, а ответ он найдёт сам.

Подготовка

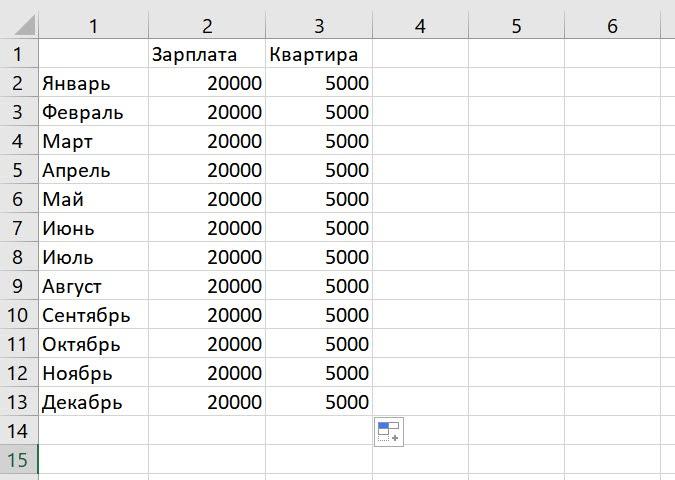

Для удобства будем считать всё с января, чтобы понять, получится ли у студента всё за год или нет. Запускаем Excel, создаём новую таблицу и на второй строке пишем «Январь» (на первой строке у нас будут заголовки для других ячеек).

Теперь ставим курсор в правый нижний угол января, зажимаем и протягиваем вниз на 12 ячеек. Excel сам понял, что нам нужны месяцы по порядку и записал их так, как нужно.

Это очень удобная функция, которой мы будем постоянно пользоваться. Работает она так: Excel смотрит, по какому правилу сформирована первая ячейка, и пытается сформировать остальные по такому же правилу. Чаще всего у него это получается, поэтому эта функция здорово экономит время.

Система ссылок

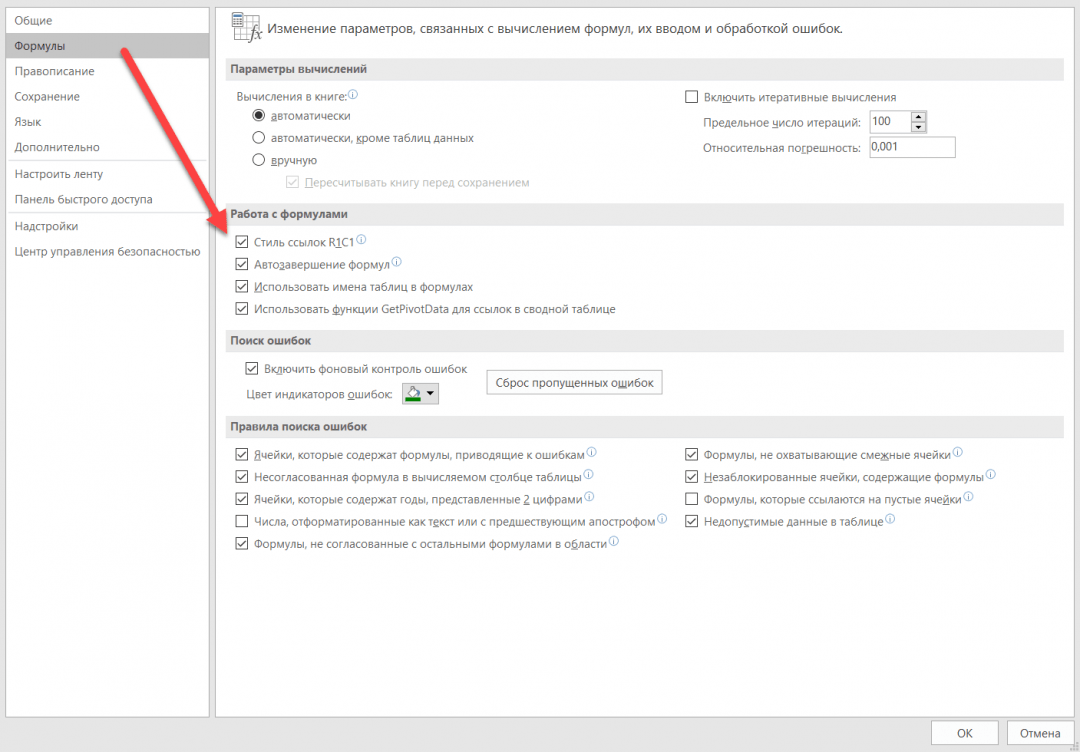

В нашем прошлом материале мы использовали буквенную систему ссылок для доступа к ячейкам: А5, В13 и так далее. Сегодня попробуем поработать с другой системой — R1C1.

Основное отличие в том, что пронумерованы все строки и столбцы, и обращение к ячейке идёт по этим номерам. При этом R означает номер строки, а C — номер столбца. Получается, что R1C1 — это старая ячейка A1, а R4C2 — ячейка B4. При этом все правила, формулы и действия остаются теми же самыми, что и раньше.

В какой системе работать — вопрос удобства и привычки. Если захотите поменять одну на другую, это можно сделать в меню «Файл» → «Параметры» → «Формулы» → «Работа с формулами»:

Заполняем таблицу

Теперь нам нужно записать все данные, которые у нас есть в условии. Начнём с зарплаты, а остальное сделаем по аналогии. Смысл такой: в ячейке напротив января мы пишем размер зарплаты, а всем остальным месяцам говорим, что зарплата будет такая же, как и в предыдущем месяце. Это даст нам гибкость: если зарплата будет другой, нам достаточно будет поменять её в одном месте.

Чтобы эта магия заработала, в ячейке зарплаты напротив февраля нужно поставить знак «равно», а потом щёлкнуть мышкой на январской зарплате. В результате напротив февраля появится та же самая сумма, хотя в ячейке будет написано «=R[-1]C». Это значит, что Excel значение возьмёт в том же столбце, но ячейкой выше. Такая запись называется относительной адресацией — мы указываем адрес новой ячейки относительно текущей. Можно ещё указать точный адрес, но про него будет в другой раз.

То же самое будет работать, когда мы точно так же протянем мышкой эту ячейку до декабря:

Этим же приёмом мы будем пользоваться и в остальных колонках, поэтому так подробно расписывать всё уже не будем. Если что-то будет непонятно — вернитесь сюда.

Заполняем столбец с расходами на квартиру:

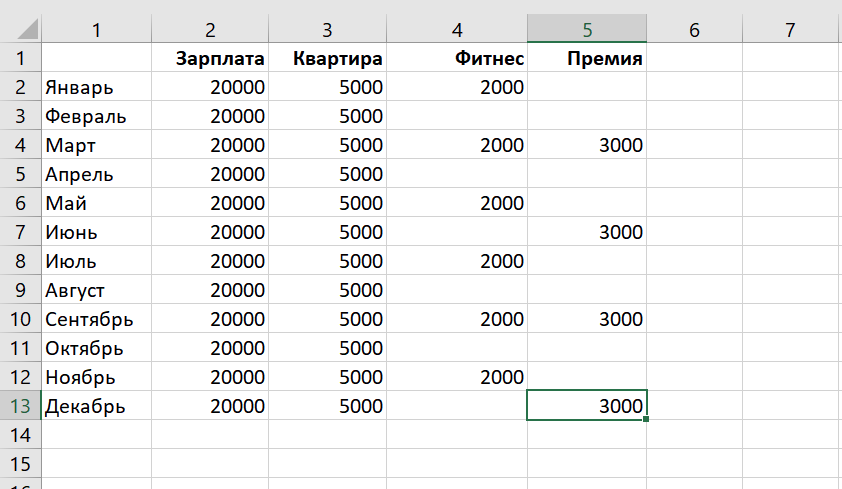

Расходы на фитнес раз в 2 месяца и премии раз в 3 месяца заполняем вручную — это быстрее, чем объяснить программе, как правильно делать интервалы в суммах:

Начинаем считать

С расходами на еду и развлечения не всё так просто: нам нужно учитывать не только зарплату, но и премии. Для этого делаем так:

- Заводим новую колонку «Еда и развлечения».

- Пишем в ней формулу «=(RC[-4]+RC[-1])/2», чтобы она складывала все наши доходы и делила их пополам.

- Протягиваем эту ячейку вниз до декабря.

В результате это будет выглядеть так:

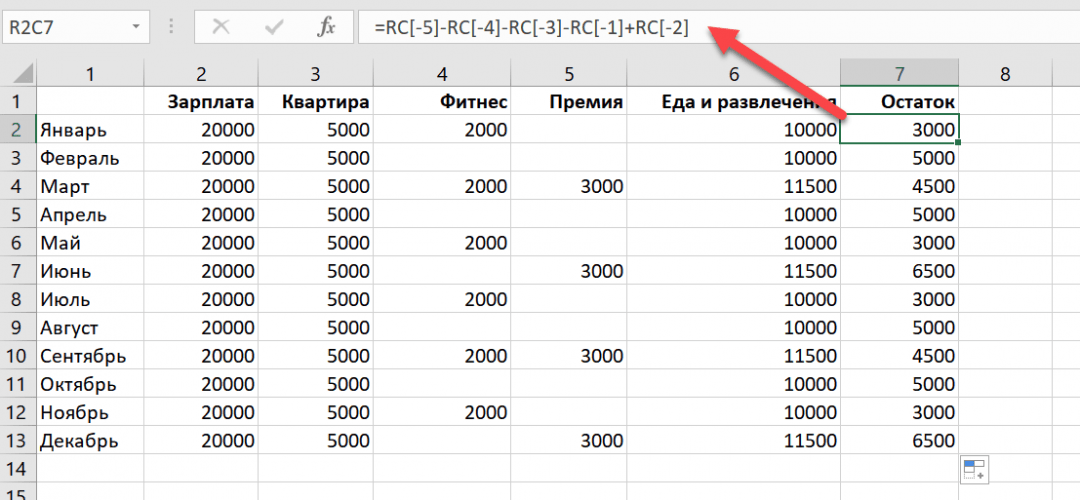

Считаем сумму, которая остаётся каждый месяц:

- Делаем новую колонку «Остаток».

- Напротив января пишем «=RC[-5]-RC[-4]-RC[-3]-RC[-1]+RC[-2]». Этим мы вычитаем из зарплаты все расходы и добавляем премию.

- Протягиваем эту ячейку до декабря.

Теперь просто складываем остатки и смотрим, сколько получилось в итоге:

- В новой колонке «Остаток» напротив января пишем «=RC[-1]» — так мы переносим первый накопленный остаток в году.

- Напротив февраля пишем «=R[-1]C+RC[-1]» — так мы складываем то, что уже в копилке, с тем, что осталось за месяц.

- Протягиваем эту ячейку вниз до декабря.

Как видим, в самом конце декабря у нас получилась нужная сумма, и студент может отправляться за новым айфоном. Но будет ли он к тому времени новым?

Как это можно улучшить

Сегодня мы сделали только базовые вещи — сделали так, чтобы в зависимости от доходов и расходов Excel считал наши накопления и в конце года выдавал какой-то результат. Но вот как сделать это ещё лучше:

- добавить поле ввода стоимости телефона;

- подсвечивать зелёным цветом ту ячейку, в которой сработали наши условия (когда денег хватает на телефон);

- открыть счёт в банке и отправлять деньги туда, чтобы капающие проценты помогали нам накопить быстрее.

Всё это — в следующий раз. Уже скоро.

Готовый файл, который можно скачать и посмотреть, как всё устроено.

Это тоже программирование

Если вы разобрались в нашей статье — разберётесь и в программировании. Приходите в Практикум, расскажем всё остальное.

Начать карьеру в ИТ

Первую таблицу в Excel для учета личных финансов Мария из FinEx, завела еще в 2004 году — когда только начала работать. Ей хотелось управлять своей жизнью, видеть, на что уходят деньги, а еще — откладывать на путешествия в Европу. Когда зарплата выросла, та же система позволила накопить на квартиру, ремонт и сформировать инвестиционный портфель. Делимся секретной табличкой.

Почему Excel

Есть множество инструментов для ведения личных финансов, но таблица в Excel оказалась для Марии самой удобной.

Банковская аналитика слишком общая, она делит расходы на крупные категории и дает статистику только по одному банку — в нее не внесешь расходы наличными или инвестиции. А еще в ней нельзя планировать расходы. Специальные приложения помогают лучше, но в них ограничены возможности кастомизации (настройки под свои индивидуальные потребности), плюс самые полезные функции в них могут быть платными.

А Excel можно настроить полностью под себя: планировать, записывать и анализировать расходы. В начале месяца Маша создает план расходов, каждый день ведет учет трат, а в конце месяца получает статистику по категориям и цифру — сколько ей отложить на накопления.

Таблица сделана по образцу той, которую использует Мария. Все цифры в ней не реальные, взяты только для примера.

Скопировать себе таблицу можно по ссылке.

Таблица на все случаи жизни

Самые важные цифры собраны в начале таблицы. Когда приближается начало месяца, Мария вносит в таблицу сумму, которая образовалась у нее на счете ото всех доходов.

Затем она планирует расходы на месяц.

Планы и цифры в этой таблице взяты для примера.

Цифры из плана подтягиваются в шапку таблицы: у Маши появляется общая сумма расходов на месяц и запланированный свободный остаток, который пополнит ее накопления.

Планы по накоплениям

Чтобы была мотивация вести учет расходов, обязательно нужна финансовая цель. Недавно Мария копила на ремонт, который успешно закончила в новой квартире, а теперь откладывает на дачу. Под такую «мечту» она заводит отдельный портфель в Финансовом автопилоте (это сервис доверительного управления, который работает по модели робоэдвайзера), чтобы не было возможности в любой момент залезть в копилку, но в Excel записывает все показатели.

Есть и несколько небольших повседневных категорий для накоплений: например, откладывать на отпуск и на подушку безопасности. Со временем Маша выделила копилку на непредвиденные расходы. «Заметила, что есть регулярные, но непонятные по сумме траты: например, на медицину. Знаю, что раз в квартал обязательно случаются какие-то расходы в этой категории, но их сложно предсказать точно. Для таких ситуаций и завела дополнительный раздел — чтобы в экстренном случае комфортно было туда залезть и взять немного денег, не «занимая» у подушки безопасности или отпуска. Стараюсь держать на такой копилке не очень много денег — до 20—30 тысяч рублей», — рассказывает она.

10% от зарплаты в начале месяца идет на инвестиции — уже пять лет Мария держит портфель на пенсию там же, в Финансовом автопилоте: «Я оценила, какой доход в текущем выражении хотела бы иметь в зрелом возрасте, и рассчитала с помощью нашего пенсионного калькулятора, сколько мне нужно откладывать каждый месяц». В будущем, понимая реальную доходность своего портфеля, можно самостоятельно регулировать это значение.

В итоге свободный остаток у Марии распределяется по нескольким копилкам.

Вот так распределяется свободный остаток за месяц. Все цифры здесь — только для примера

Мария переводит свободный остаток на накопления сразу, как только получает зарплату. «Я стараюсь, чтобы на карточке, которая у меня основная, было мало денег. Мне так удобно, потому что это сдерживает в покупках», — говорит она.

План расходов на месяц

Как спланировать расходы на месяц? Со временем накапливается статистика, сколько обычно уходит на еду, транспорт, коммунальные расходы и так далее. Поэтому тут суммы остаются практически неизменными.

Кроме регулярных расходов, Мария вносит в план разовые запланированные покупки. Если такие траты большие, можно «раздробить» их на несколько месяцев. Например, сейчас Маша обставляет квартиру. Для этого она составила полный список покупок (мебель, освещение, декор) и прикинула, что из списка нужно купить в первую очередь, а что позже и на какой месяц это придется. Список для обстановки дома Мария вынесла в отдельный блок и ежемесячно переносит пункты из него в план расходов.

Вот так из списка покупок элемент декора может попасть в запланированные траты. Цифры даны для примера.

Фактические траты

«Я стараюсь записывать траты каждый вечер, но чаще это происходит раз в три дня. Подробно всё фиксирую: есть записи по 550 рублей, 423, 546. Но у меня нет задачи записать каждую транзакцию, поэтому иногда я суммирую несколько платежей в одной категории», — рассказывает Мария.

Для каждого пункта расходов она указывает дату, категорию и иногда — комментарий.

Сумма фактических расходов тоже подтягивается в верхнюю часть таблицы.

Система категорий

Категории появились в Машиной табличке со временем: в ее случае срабатывают «психологические» 5—10 тысяч рублей — если какие-то повторяющиеся расходы начинают превышать эту сумму, она объединяет их в категорию. Это помогает лучше планировать, а заодно замечать, на что утекают лишние деньги.

«Меня всегда ставило в тупик: вроде все было распланировано на месяц, а денег все равно не хватает. Выяснилось, что практически каждый месяц у кого-то день рождения — у друзей, коллег или родственников. Так у меня появилась категория в запланированных тратах — подарки. Стараюсь закладывать на них хотя бы 5 тысяч рублей в месяц», — делится Мария.

Похожая история вышла с такси. Заметив, что категория «Транспорт» заметно выросла (а как раз тогда сын пошел в новый детский сад, который был довольно далеко от дома), она решила вести учет по такси отдельно и стала откладывать на эту статью расходов больше денег.

В конце месяца Маша выделяет красным категории, которые получились слишком большими. Например:

Дальше помогают фильтры — если объединить все траты внутри категории, можно вспомнить, из чего она состояла, и решить для себя, нужно ли пересмотреть подход в следующем месяце.

Так могли бы выглядеть в таблице Марии расходы по слишком большой категории «Домашнее хозяйство». Расходы и цифры здесь взяты для примера.

Например, со временем Маша отказалась от клинера. Сумма на помощницу по дому получалась довольно большой, и из всех услуг она решила оставить только мытье окон.

Во всей системе с Excel самое сложное — соблюдать финансовую дисциплину: не забывать записывать расходы, каждый месяц проводить ревизию и планировать следующий месяц. А главное — не бросать. Но Мария говорит, что к этому привыкаешь.

Понравился текст? Вот короткая инструкция, как получать еще больше полезных материалов:

- Чтобы не пропустить новые статьи, подписывайтесь на нашу рассылку.

- Если вы только решили стать инвестором, то читайте наш гайд «С чего начать», где вы найдете ответы на все вопросы, и подписывайтесь на лайфхаки для новичков на канале в телеграме.

- Смотрите обучающие ролики на нашем канале на Ютубе.

- А чтобы еще лучше разбираться в инвестициях, подписывайтесь на наш аналитический канал.

Перейти к содержанию

На чтение 1 мин Опубликовано 24.01.2015

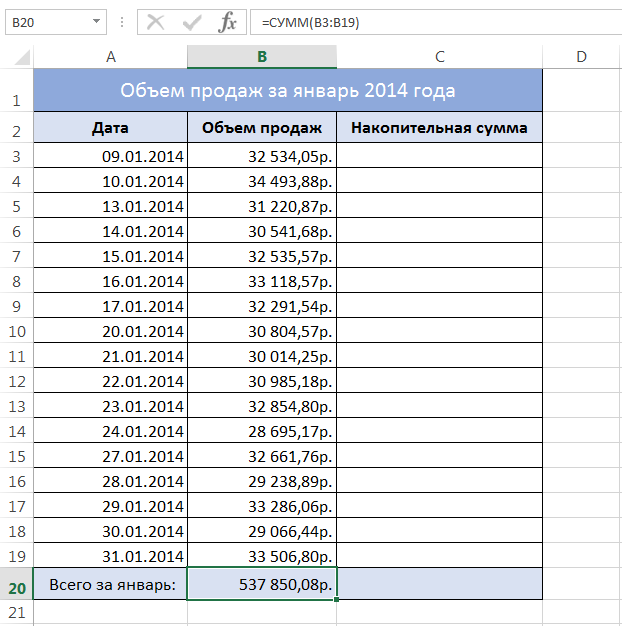

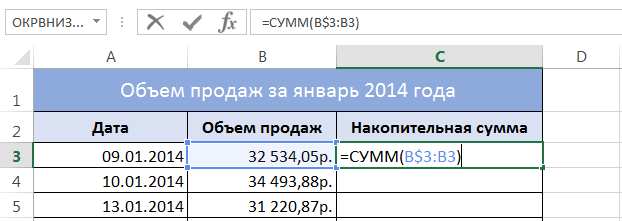

На рисунке ниже Вы можете видеть таблицу Excel, в которой представлен объем продаж по дням за январь месяц 2014 года. В ячейке B20 отображается общая сумма продаж за весь месяц, вычисленная с помощью функции СУММ. Требуется посчитать объем продаж на каждую дату января относительно начала месяца, т.е. накопительную сумму.

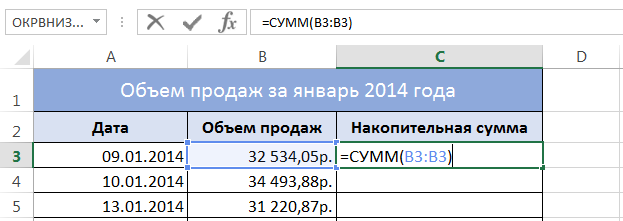

При подсчете накопительной суммы в Excel, необходимо, чтобы суммирование всегда начиналось с третьей строки (ячейки B3) и заканчивалось рассматриваемой строкой. Например, ячейка C3 должна содержать следующую формулу: =СУММ(B3), а если говорить точнее, то =СУММ(B3:B3), т.е. суммирование диапазона, состоящего из одной ячейки.

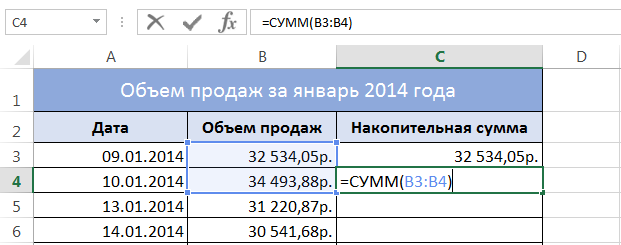

Ячейка C4 такую формулу: =СУММ(B3:B4)

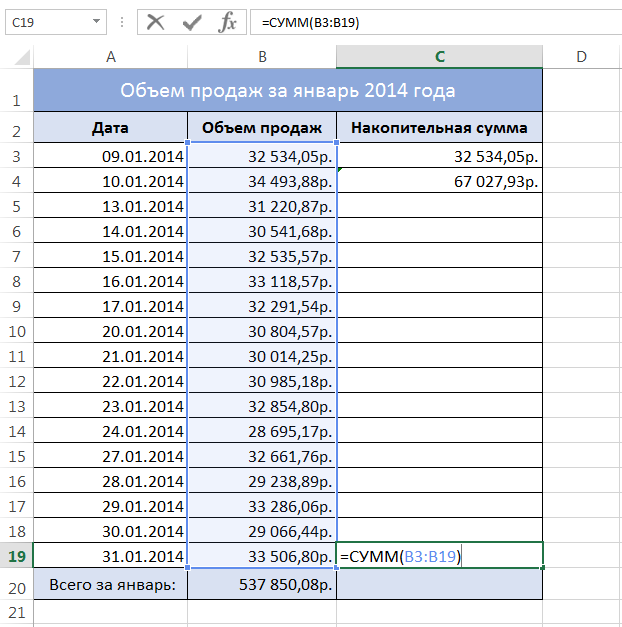

Ячейка C19 такую формулу: =СУММ(B3:B19)

Из представленных выше формул становится очевидно, что необходимая нам формула должна использовать смешанную ссылку и выглядеть следующим образом:

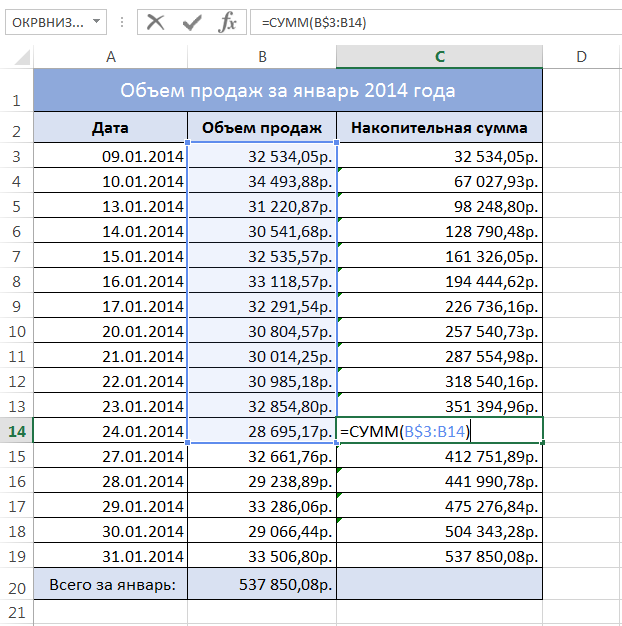

Если скопировать данную формулу во все ячейки таблицы, получим следующий результат:

Поскольку значения в ячейках B20 и C19 совпадают, то можно быть уверенным, что накопительная сумма в Excel подсчитана верно. Как видите, все просто!

Оцените качество статьи. Нам важно ваше мнение:

Если вы решили копить деньги, наверняка вы задумались об инструментах, которые могли бы вам помощь в решении этой задачи. Одним из таких инструментов является таблица. В этой статье я расскажу, как копить деньги по таблице, дам популярные шаблоны и рекомендации, как копить правильно и быстро. Но сперва позвольте вас попросить сделать вот что…

Ответьте на вопрос: зачем вам это нужно?

Копить деньги по таблице — значит, соблюдать дисциплину в течение определенного времени, например, 100 дней или года. Это немалый срок, поэтому прежде, чем начать, ответьте себе честно на вопрос: зачем вам это нужно?

Иными словами, поставьте цель. И эта цель должна оправдывать затраченные усилия.

Например, целью ваших накоплений может быть:

- ремонт в квартире.

- покупка бытовой техники;

- покупка нового гаджета;

- обновление гардероба;

- покупка новой кроватки для ребенка;

- отпуск;

- досрочное погашение кредита;

- создание финансовой подушки безопасности и т. д.

Поставьте цель, которая будет вас вдохновлять. Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Как копить деньги по таблице, откладывая ежедневно

Полезный совет

Копить деньги получится быстрее, если хранить их под процентом. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

- Как накопить по таблице 5050 ₽ за 100 дней

- Копим по таблице 10100 ₽ за 100 дней

- Копим по таблице 25250 ₽ за 100 дней

- Копим по таблице 50500 ₽ за 100 дней

- Как накопить 66795 ₽ за год

- Как копить деньги по таблице: шаблон с произвольным шагом

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день — 2 ₽, в третий день — 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Получите бесплатный PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете бесплатно загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Бесплатный шаблон доступен по этой ссылке.

Копим по таблице 50500 ₽ за 100 дней

Наконец, чтобы накопить за 100 дней 505000 ₽, нужно выбрать шаг 10 ₽. Бесплатный шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда? 🙂

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая — 101-200, третья — 201-300 и четвертая — 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы 😀

Скачать бесплатный шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке «Накоплено» появляются только после того, как вы поставите «+» или любой другой знак в колонке «Отложено?» Все честно 🙂

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице. Вторая страница отвечает за дни 1-100, третья — 101-200, четвертая — 201-300 и пятая — 301-365.

Скачать шаблон бесплатно можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке «Накоплено» появляются только после того, как вы поставите галку в колонке «Отложено?»

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон бесплатно можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт.

Как копить деньги по таблице, откладывая раз в неделю

Копить деньги можно и откладывая их в копилку раз в неделю. Такой метод называется «52-недельным марафоном» или «52-недельным челленджем». Почему именно 52 недели? Такое количество недель содержится в одном году. То есть откладывать раз в неделю нужно в течение года 52 раза.

Полезный совет

Нет никакого смысла не хранить деньги под процентом. Особенно когда вы планируете откладывать их целый год. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

Схемы существуют разные:

- 52-недельный марафон — базовая версия

- 52-недельный марафон. Цель — 100000 ₽

- 52-недельный марафон. Цель — 200000 ₽

- 52-недельный марафон. Цель — 300000 ₽

- 52-недельный марафон — версия наоборот

- Копим в 2 раза больше базовой версии

- Копим в 2 раза меньше базовой версии

52-недельный марафон — базовая версия

Принцип аналогичен тому, как копить, откладывая каждый день — а именно, каждую неделю необходимо увеличивать сумму, которую вы будете откладывать. Вы вольны выбрать любой шаг, который вам будет под силу. Например, 30 ₽. Если вы выберете шаг в 30 ₽, то это означает, что в первую неделю вы должны отложить 30 ₽, во вторую — 60 ₽, в третью — 90 ₽ и так далее.

Шаг в 30 ₽ приведет вас к сумме 41340 ₽.

Выбирая шаг, старайтесь не переборщить. Если вы решите увеличивать сумму откладываемых средств на 100 ₽ в неделю, то в последние четыре недели года вам нужно будет отложить 20200 ₽. Если вам это по карману, что ж, нет проблем! Но помните мою рекомендацию — выберите схему, которой вы сможете следовать без труда. Пусть лучше вам будет очень легко, чем вы потерпите поражение на пути к цели.

Скачать бесплатный шаблон в PDF можно по этой ссылке.

После того, как вы скачаете шаблон, распечатайте его на принтере и повесьте на видное место, чтобы не забывать о вашей цели. Каждую неделю откладывайте требуемое количество денег в копилку и делайте отметку в соответствующей строчке.

52-недельный марафон. Цель — 100000 ₽

Допустим, вы решили за год скопить 100000 ₽. Тогда вам нужно начать примерно с 75 ₽ и каждую неделю откладывать на 75 ₽ больше. В этом случае к концу года вы получите в копилке 103350 ₽. Бесплатный шаблон для печати — тут.

52-недельный марафон. Цель — 200000 ₽

Чтобы накопить примерно 200000 ₽ (точнее, 199810 ₽), нужно сделать шаг в 145 ₽. Бесплатный шаблон для печати — тут.

52-недельный марафон. Цель — 300000 ₽

А вот таблица для тех, кто чувствует в себе силы накопить за год 300000 ₽. Скачивать бесплатно здесь.

52-недельный марафон — версия наоборот

Эта схема аналогична базовой версии 52-недельного марафона, где мы копим 41340 ₽, за исключением того, что наиболее крупную сумму вы откладываете в первую неделю, а затем каждую неделю эта сумма уменьшается на выбранный шаг.

Достоинство этой схемы заключается в том, что наибольшие усилия необходимо предпринимать в начале срока, что для некоторых может быть существенно легче. Бесплатный шаблон для печати.

Копим в 2 раза больше базовой версии

Выбираем шаг в 60 ₽, а не 30 ₽, как в базовой версии. Целевая сумма — 82680 ₽. Бесплатный шаблон для печати.

Копим в 2 раза меньше базовой версии

Если вы понимаете, что вам будет тяжело увеличивать шаг накоплений на 30 ₽ в неделю, я подготовил для вас шаблон с вдвое меньшим шагом. Если каждую неделю откладывать на 15 ₽ больше, чем в предыдущую, к концу года вы сможете накопить 20670 ₽. Тоже неплохо! Бесплатный шаблон для печати.

Как копить проще?

Итак, я рассказал вам, как копить по таблице, откладывая раз в день и раз в неделю, и дал таблицы, которые вам в этом помогут. Но как же копить проще?

На мой взгляд, проще откладывать раз в неделю. Почему же? Да все просто! Если вы решите копить в течение года, откладывая каждый день, вам нужно будет сделать это 365 раз! А если каждую неделю — всего 52 раза.

Ежедневно нас поджидают десятки дел. Всегда ли среди них будет место для еще одной задачи — отложить деньги в копилку и сделать отметку в таблице? Если же откладывать раз в неделю, то вы можете выбрать определенный день, допустим, понедельник, когда вы будете уделять время марафону. Это гораздо проще! И вы всегда будете об этом помнить.

С другой стороны, 100-дневный челлендж тоже интересен. Но, на мой взгляд, он больше подходит на тот случай, если вы хотите выработать в себе привычку откладывать деньги. И это хорошая причина начать именно такой марафон, поскольку он гораздо короче года — всего чуть больше трех месяцев. Самое то, чтобы выработать новую привычку и поверить в себя.

Как копить деньги правильно

Все описанные выше схемы имеют один большой недостаток — они не учитывают ни величину вашего дохода, ни ваши обязательные расходы. Безусловно, на бумаге все выглядит превосходно. Однако когда вы начнете копить деньги по таблице, рано или поздно вы столкнетесь с ситуаций, когда не сможете отложить требуемую сумму в копилку.

Честно говоря, таких ситуаций, даже если вы выберете 100-дневный марафон, будет много. Что уж там говорить о годе? В течение года количество пропусков может достичь размеров, угрожающих выполнению всего плана!

Но решение есть. Если вы всерьез задумались над тем, чтобы научиться копить деньги, вы должны научиться делать это правильно. Так, чтобы получать результат всегда, что бы ни происходило.

Поэтому первое, с чего вам следует начать — это планирование вашего бюджета. Планирование бюджета начинается с определения ваших доходов и обязательных расходов. Только после того как вы поймете, каким доходом вы обладаете и какова величина ваших обязательных расходов, вы поймете, сколько вы можете гарантированно отложить.

Более подробно я рассказываю о том, как планировать бюджет, в статье «Планирование семейного бюджета: простое руководство». Несмотря на название, эта статья прекрасно подходит как тем, у кого есть семья, так и тем, кто ею еще не успел обзавестись.

Как накопить максимально быстро

Для того чтобы накопить максимально быстро, вы должны знать величину вашего дохода и размер ежемесячных обязательных расходов. После того как вы поймете, сколько денег вам нужно на жизнь, вы сможете понять, сколько вы способны откладывать, чтобы, во-первых, не испытывать дискомфорта, а во-вторых, не «подтягивать» отложенные деньги.

На мой взгляд, наиболее эффективный способ копить деньги основан на принципе «заплати сначала себе». Подробнее об этом вы можете прочитать в моей статье «Как накопить деньги: 5 популярных способов».

Чем более скромный образ жизни вы ведете, тем быстрее вы достигните целевой суммы накоплений. Существуют множество способов экономии затрат, которые вовсе не связаны с ограничениями. В моей статье «Как экономить деньги: 100+ способов начать сегодня» вы сможете познакомиться с более сотней способов повседневной экономии, многими из которых пользоваться крайне легко — достаточно о них просто помнить, когда вы совершаете покупки или оплачиваете счета.

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

- Обязательные — услуги ЖКХ и еда, накопления, детские секции, ипотека.

- Автомобиль — бензин, ремонт, страхование, налоги и штрафы.

- Дом — налоги и строительство.

- Семья — одежда, подарки, здоровье и отпуск.

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализирует расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

Таблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Для детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

Во вкладку «Крупные траты» создатель таблицы заносит расходы на путешествия, абонемент в спортзал и покупки дороже 15 000 Р. Так, майка за 2000 Р и зимняя куртка за 20 000 Р отправятся в разные вкладки, хотя относятся к одежде: майка — в «Повседневные», а куртка — в «Крупные».

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

В чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

Основные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

На вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

Основные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Позже автор пересобрал таблицу и добавил в нее аналитику доходов.

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Looker Studio.

В чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Looker Studio.

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Также в ячейки можно добавлять напоминания: «продлить ОСАГО», «подать документы на вычет» или «пройти техобслуживание авто».

Приятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет, что, куда и зачем записывать в таблицу.

В чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

| Таблица | Плюсы | Минусы |

|---|---|---|

| План-2035 | Учитывает все траты Можно заполнять раз в две недели |

Сложно составить план на год вперед

Слишком много строк |

| Бюджет на 1000 дней | Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов |

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал |

| Сделай сам! | Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего |

Нет раздела с доходами |

| Бюджет с IFTTT | Данные в таблицу можно заносить из мессенджера

Все данные собираются на одной вкладке |

Сложно подружить и настроить сразу несколько сервисов |

| Личный бюджет на год | Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы |

Нет анализа повседневных трат |

| Семейный бюджет за 15 минут в неделю | Не требует много времени

Позволяет накопить на глобальную цель |

Не все траты можно вспомнить

Не анализирует мелкие расходы |

Плюсы

Учитывает все траты

Можно заполнять раз в две недели

Минусы

Сложно составить план на год вперед

Слишком много строк

Плюсы

Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов

Минусы

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал

Плюсы

Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего

Минусы

Нет раздела с доходами

Плюсы

Данные в таблицу можно заносить из мессенджера

Все данные собираются на одной вкладке

Минусы

Сложно подружить и настроить сразу несколько сервисов

Плюсы

Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы

Минусы

Нет анализа повседневных трат

Плюсы

Не требует много времени

Позволяет накопить на глобальную цель

Минусы

Не все траты можно вспомнить

Не анализирует мелкие расходы

Содержание:

- Зачем контролировать семейный бюджет?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Облачная домашняя бухгалтерия «Экономка Онлайн»

- Видео на тему семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

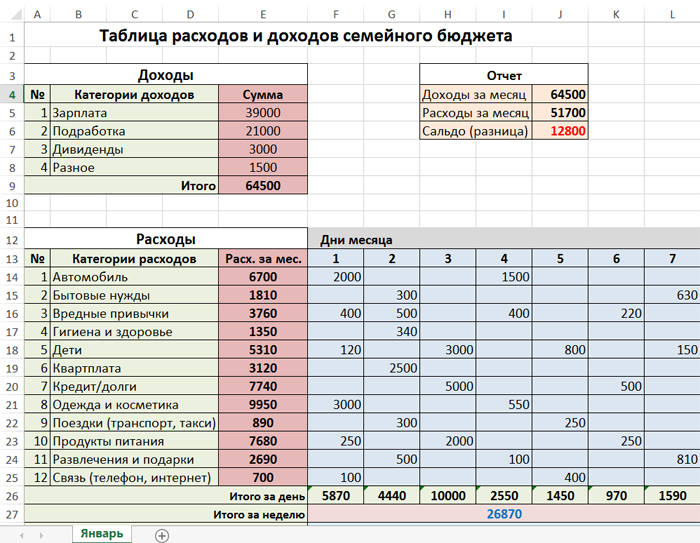

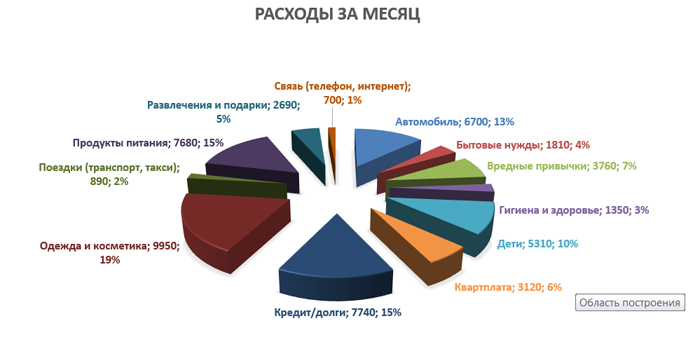

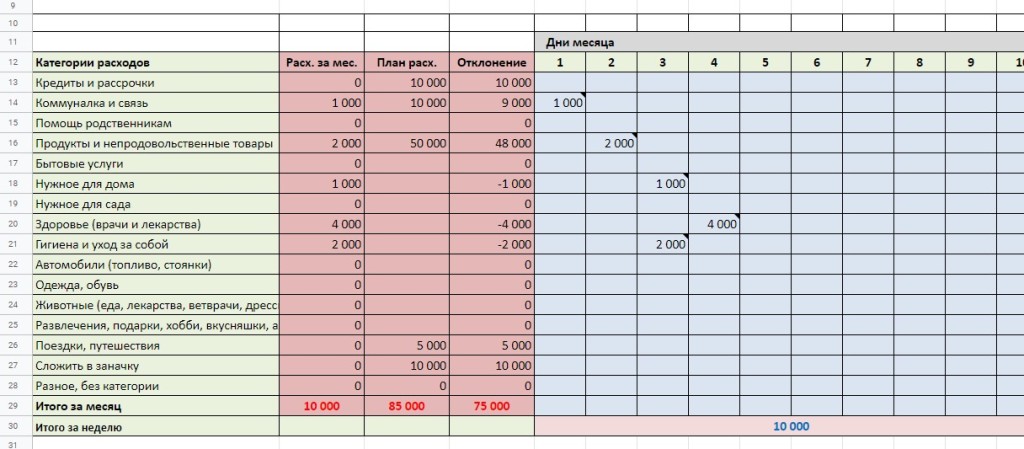

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

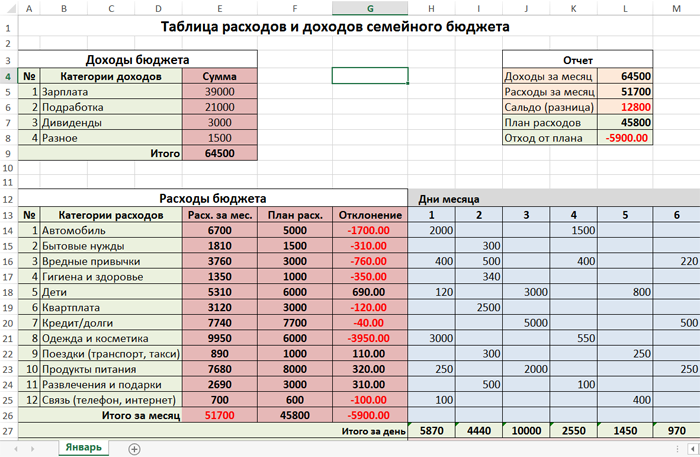

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

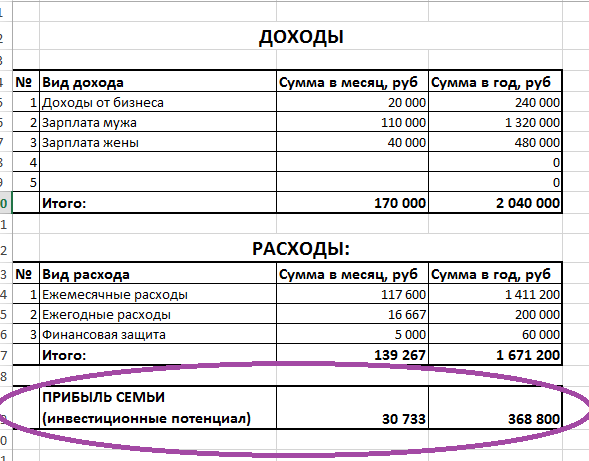

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

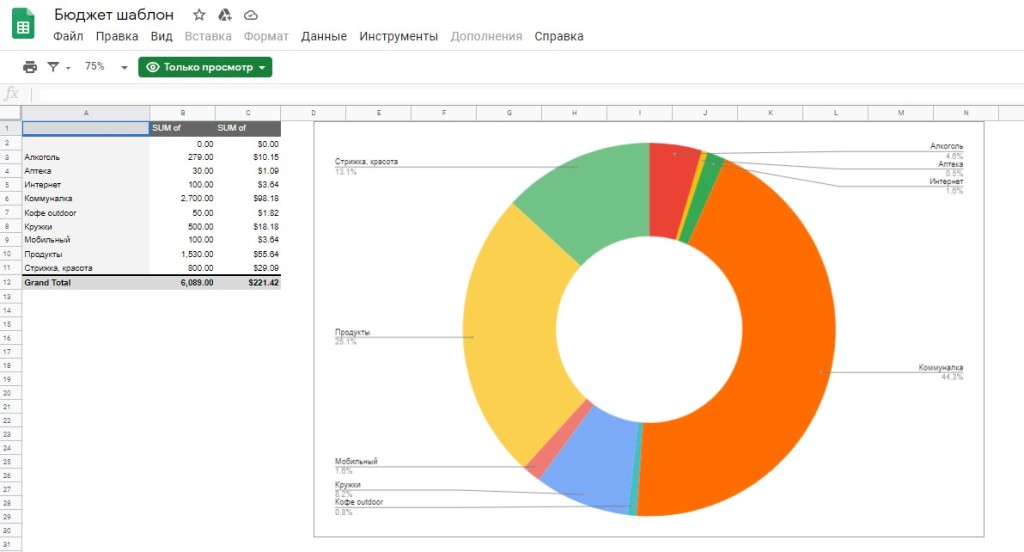

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

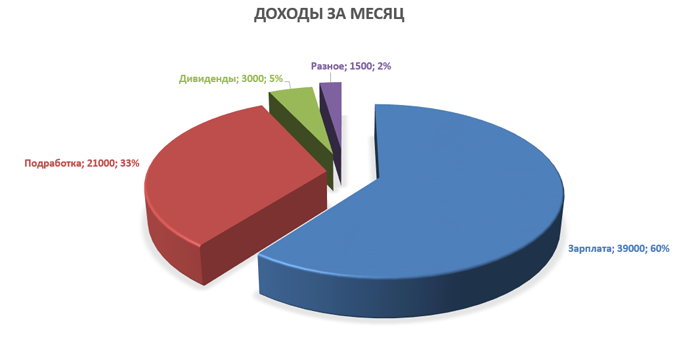

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

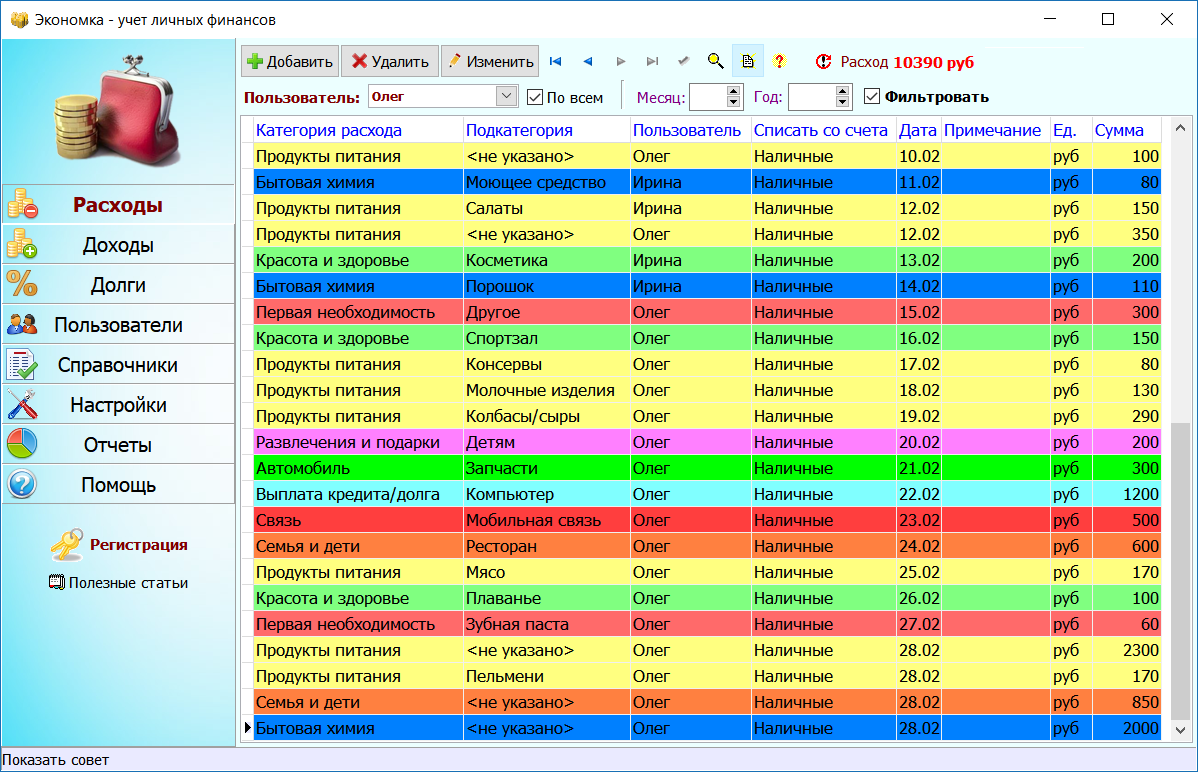

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

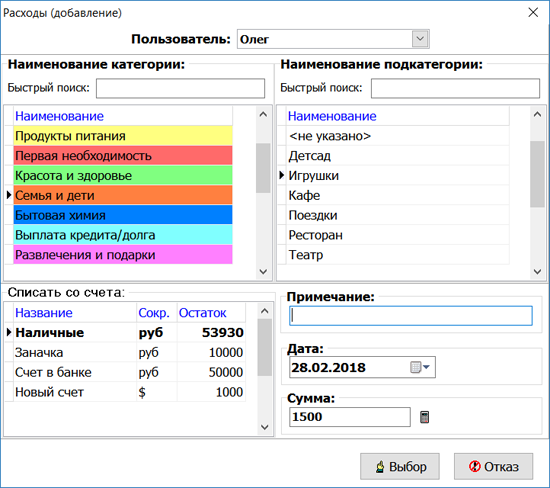

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Обновлено: 16.04.2023

Ссылки для скачивания:

Планирование доходов и расходов. Виды потребностей.

Прежде чем мы перейдем к изучению таблицы учета доходов и расходов в excel стоит затронуть тему планирования как семейного, так и личного бюджета. Ни для кого не секрет, что наши потребности делятся на базовые первостепенные и второстепенные, навязанные нам реалиями современного маркетинга. Таким образом, главным ключом к эффективному планированию доходов и расходов бюджета является удовлетворение основных жизненных потребностей и минимизация расходов на необязательные нужды.

Какие же потребности можно отнести к необходимым базовым?

- Физиологические потребности. Не будем перечислять их все, только те, которые относятся к нашим расходам. А это потребность в пищи, воде, одежде и жилье (сюда отнесем оплату самого жилья и коммунальных услуг). Данные нужды непосредственно влияют на наше физическое и эмоциональное состояние, поэтому их нельзя игнорировать и необходимо удовлетворять в первую очередь.

- Потребность в безопасности. В первую очередь сюда можно отнести защищенность собственного здоровья и здоровья членов наших семей. Человек должен быть уверен, что ему ничего не угрожает и, в случае возникновения непредвиденных обстоятельств (например, болезни), он и его семья смогут получить квалифицированную помощь. Сюда же относится и покупка лекарств, что особенно актуально в наше непростое время.

- Потребность в комфорте. Наше психоэмоциональное состояние напрямую зависит от условий комфорта нашей жизни. Но здесь нужно видеть тонкую грань между необходимыми потребностями, такими как: удобная кровать для сна или обувь для работы, и навязанными: последняя модель телефона, компьютерные игры и т.д..

Инструкция макроса учет доходов и расходов в excel

Макрос создаст 3 таблички: Перечень доходов, Перечень расходов и Сравнение итогов. Итак, Вы успешно создали шаблон на месяц для учета своих денежных потоков!

Ваши дальнейшие шаги по ведению учета доходов и расходов в excel:

Послесловие

Спасибо за прочтение данной статьи! Скачивание программы является абсолютно бесплатным. Буду рад, если данная программа окажется полезной для Вас, с удовольствием отвечу на Ваши вопросы в комментариях.

Ссылки для скачивания:

Здесь можно ознакомиться с другими программами автоматизации, которые представлены на данном сайте:

Нужно сделать таблицу для копилки. Общая сумма 500 тысяч. Нужно распределить поровну на 167 частей. Получается по 3000 рублей на 1 строку и столбец. Нужно что то наподобие того, что прикрепил к вопросу (фото). Как можно это легко сделать? В ручную делать очень долго. И можно ли сделать не поровну по 3000 рублей, а в разброс, скажем по 2000, 500 и т. д.?

1 . У таблицы должны быть буквы ( сверху ) и числа (слева)

Именно по ним и составляется формула

2. «. Получается по 3000 рублей на 1 строку и столбец. »

Столбец «В» ( см рис) сумма= 15390

Столбец «С» ∑=15480

что и по какой формуле вы считаете ?

3. «. можно ли сделать не поровну по 3000 рублей, а в разброс, скажем по 2000, 500 и т. д. »

скорее «Да» чем «Нет», но для этого мне надо объяснить что вы хотите и как считаете

4. что означают закрашенные ячейки ?

Это копилка денег. Я хочу как в примере цифры в разброс. Закрашенные — это означает что я положил данную сумму в копилку. И вот я хочу сделать копилку на 500 тысяч рублей. И чтобы накопить их за год — было бы здорово чтобы числа были разными, в диапазоне от 1000 до 5000 рублей. И чтобы как в примере они были больше в горизонтальном положении, а не вертикальном как у вас в примере. Но в любом случае спасибо и был бы рад, если бы вы показали пример на основе моих запросов.

Abram Pupkin Гений (80942) Stop-Tussin, Наверное старею . после вашего объяснения кол-во вопросов увеличилось. Давайте еще раз попробуем. «. копилку на 500 тысяч рублей. И чтобы накопить их за год. » «. 500 тысяч. Нужно распределить поровну на 167 частей. » При одном и том же делителе — мы имеем 2 разных делителя . Что такое 167 ? Ваша таблица имеет 20 столбцов и 18 строк. Всего 360 ячеек. Это уже третье число, которое должно как-то участвовать в ваших расчетах. При этом заявлено 500 000, а общая сумма на вашей таблице = 324 900 Остальные где ? «. а не вертикальном как у вас в примере. » это не мой пример. Это копия перых двух столбцов из вашей таблицы «. был бы рад, если бы вы показали пример на основе моих запросов. » Я дал ссылку для скачивания файла. Вы смотрели/проверяли тот файл ?

Тот пример в вопросе-это не мое, я лишь показал как выглядит таблица внешне, я бы хотел чтобы в столбцах/ячейках были числа скажем 1000, 3000, 2000, 5000, 4000 в случайном порядке, чтобы я мог доложить сумму в 3000 рублей и зачеркнуть 3000. Когда будет 5000 р — я доложу и зачеркну 5000. Таких числе должно быть столько, чтобы их сумма равнялась 500 тысячам. Вот о чем я.

«. Закрашенные — это означает что я положил данную сумму в копилку. «

«. Тот пример в вопросе-это не мое. »

Это вы знаете что эта таблица не моё, а Феди. Мне-то озвучили что это ваше творение !

В результате мы сутки топтались на одном месте !

«. Нужно распределить поровну на 167 частей. «

Вы упорно уходите от вопроса про 167 частей

167 — это ПРОСТОЕ число. Здесь всего 2 делителя «1» и «167».

Его никак нельзя привязать к году .

Из него невозможно создать таблицу .

Вопрос:

машина должна делить на 167 или сделать таблицу по образцу (20х18) ?

«. я бы хотел чтобы в столбцах/ячейках были числа скажем 1000, 3000, 2000, 5000, 4000. «

допускаются ли значения 1730 или копилка принимает только 1000-ые купюры ?

Ответьте на вопрос: зачем вам это нужно?

Иными словами, поставьте цель. И эта цель должна оправдывать затраченные усилия.

Например, целью ваших накоплений может быть:

- ремонт в квартире.

- покупка бытовой техники;

- покупка нового гаджета;

- обновление гардероба;

- покупка новой кроватки для ребенка;

- отпуск;

- досрочное погашение кредита;

- создание финансовой подушки безопасности и т. д.

Поставьте цель, которая будет вас вдохновлять. Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Как копить деньги по таблице, откладывая ежедневно

Копить деньги по таблице можно, откладывая каждый день или раз в неделю. Сначала я хочу рассказать о методе ежедневных откладываний. Здесь существует несколько схем. Разберем наиболее популярные из них:

Как накопить по таблице 5050 ₽ за 100 дней

Шаблон таблицы, чтобы накопить 5050 ₽ за 100 дней

Получите PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Соответствующий шаблон доступен по этой ссылке.

Копим по таблице 50500 ₽ за 100 дней

Наконец, чтобы накопить за 100 дней 505000 ₽, нужно выбрать шаг 10 ₽. Соответствующий шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда? 🙂

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 дней

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Google Таблицах

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт.

Как копить деньги по таблице, откладывая раз в неделю

Схемы существуют разные:

Шаг в 30 ₽ приведет вас к сумме 41340 ₽.

Шаблон таблицы, чтобы накопить 41340 ₽ за 52 недели

После того, как вы скачаете шаблон, распечатайте его на принтере и повесьте на видное место, чтобы не забывать о вашей цели. Каждую неделю откладывайте требуемое количество денег в копилку и делайте отметку в соответствующей строчке.

А вот таблица для тех, кто чувствует в себе силы накопить за год 300000 ₽. Скачивать здесь.

Эта схема аналогична базовой версии 52-недельного марафона, где мы копим 41340 ₽, за исключением того, что наиболее крупную сумму вы откладываете в первую неделю, а затем каждую неделю эта сумма уменьшается на выбранный шаг.

Достоинство этой схемы заключается в том, что наибольшие усилия необходимо предпринимать в начале срока, что для некоторых может быть существенно легче. Шаблон для печати.

Копим в 2 раза больше базовой версии

Копим в 2 раза меньше базовой версии

Если вы понимаете, что вам будет тяжело увеличивать шаг накоплений на 30 ₽ в неделю, я подготовил для вас шаблон с вдвое меньшим шагом. Если каждую неделю откладывать на 15 ₽ больше, чем в предыдущую, к концу года вы сможете накопить 20670 ₽. Тоже неплохо! Шаблон для печати.

Как копить проще?

Итак, я рассказал вам, как копить по таблице, откладывая раз в день и раз в неделю, и дал таблицы, которые вам в этом помогут. Но как же копить проще?

Как копить деньги правильно

Честно говоря, таких ситуаций, даже если вы выберете 100-дневный марафон, будет много. Что уж там говорить о годе? В течение года количество пропусков может достичь размеров, угрожающих выполнению всего плана!

Но решение есть. Если вы всерьез задумались над тем, чтобы научиться копить деньги, вы должны научиться делать это правильно. Так, чтобы получать результат всегда, что бы ни происходило.

Как накопить максимально быстро

Не нашли нужный вам шаблон?

Если ни один из представленных в этой статье шаблонов вас не устроил, пожалуйста, напишите в комментариях ниже, какой шаблон вы бы хотели видеть. Удачи!

Создание накоплений только на первый взгляд кажется простой задачей. На практике часто чего-то не хватает для того, чтобы регулярно откладывать запланированную сумму. Недостаточная мотивация, неопределенные цели, даже неверно рассчитанный бюджет – все это те препятствия, с которыми вы можете столкнуться.

И здесь возникает закономерный вопрос: есть ли какие-то готовые инструменты, которые бы помогали дисциплинированно откладывать деньги? Такие инструменты давно существуют, а в последнее время о них говорят всё чаще.

Схемы «Накопи на мечту» могут иметь разные базовые правила, но система в них одна и та же – откладывать конкретные суммы в конкретные же промежутки времени. Звучит сложно и запутанно? Даже дети, как оказывается, способны накопить на мечту по схеме. Почему бы и нам не рассмотреть такую методику?

С чего начать копить

Создание накоплений по таблице или шаблону начинается с определения цели. Просто так взять и начать копить и откладывать деньги без определенной цели – задача без смысла. Во-первых, это лишает вас мотивации, во-вторых, вам скоро надоест следить за прогрессом и отправлять в копилку деньги, которые вы могли бы потратить на свое усмотрение.

Наконец, предварительное определение цели помогает сориентироваться по сумме и срокам создания накоплений, так как система «Накопи на мечту» как раз рассчитана на конкретную итоговую сумму и конкретные сроки.

Если вы хотите купить новые наушники, можно рассчитывать на накопление тех же пяти тысяч рублей, а если на новый диван, то в эту сумму покупка явно не уложится, а значит, необходимо планировать более существенный капитал.

Какой может быть цель? Совершенно любой! По системе таблиц люди копят на ремонт, отдых, Айфон или телевизор, всё зависит от ваших желаний и возможностей. К слову, «Накопи на мечту» в последнее время стало настоящим трендом ТикТока.

Итак, первое – определиться с целью. Далее можно переходить непосредственно к изучению методики.

Базовые правила накоплений по системе «Накопи на мечту»

Вариант копить деньги может иметь разную продолжительность и разную итоговую сумму. А вот основа метода одинакова:

- вам необходимо создать таблицу с указанием сумм, которые нужно отложить раз в день или раз в неделю.

По сути, именно от периодичности и запланированных сумм зависит то, сколько вам удастся в итоге накопить.

Есть варианты с откладыванием денег ежедневно, есть – раз в неделю, есть шаг увеличения суммы в 1 рубль, а есть – в сто. Обо всех этих вариантах определенно стоит поговорить подробнее.

Копим 5050 рублей за 100 дней

Это самый популярный вариант для школьников, студентов и людей, ограниченных в бюджете. Суть, как вы уже поняли, в том, чтобы отложить за сто дней 5050 рублей. Причем вы не просто сбрасываете в копилку мелочь в конце дня, а действуете по шаблону.

- Напечатайте или нарисуйте таблицу из ста клеток, в каждой из которых напишите числа от 1 до 100. Откладывая некую сумму, вычеркиваете ее из таблицы. Когда закончатся суммы в таблице, вы скопили 5050 рублей, сами того не заметив.

Конечно, в случае с подобной таблицей срок в 100 дней довольно условный. Скорее всего, период создания накоплений будет сокращен за счет того, что в один день вы сможете положить в свою копилку сразу несколько сумм из разных клеток.

Если итоговая сумма кажется вам слишком незначительной, увеличьте шаг сумм или период создания накоплений.

Копим 66 795 рублей за год

Этот метод для самых терпеливых и настойчивых, но ограниченных в бюджете людей. Суть та же, что и в предыдущем методе, шаг увеличения сумм также остается 1 рубль, а вот срок мы увеличиваем до года.

Говоря простым языком, ежедневно вам нужно откладывать на рубль больше, чем вчера в течение года. Итоговая сумма выглядит более чем внушительно: почти 67 тысяч рублей вы вряд ли можете просто так отложить, не пользуясь системой.

Несколько хитростей метода:

- чтобы визуализировать эффект, обязательно сделайте таблицу, где будете вычеркивать нужные суммы;

- сама копилка должна быть достаточно объемной и обязательно закрытой, чтобы не было соблазна выгрести из нее мелочь при случае;

- не обязательно следовать таблице досконально, суммы можно выбирать любые из тех, что еще не зачеркнуты. То есть, если сегодня у вас есть возможность отложить 10 рублей, а завтра – 365, так и поступите.

Маленькими шагами, используя данную методику, можно за год накопить неплохую сумму на мечту, не правда ли?

Что будет, если увеличить шаг

Мы рассмотрели два варианта создания накоплений с шагом откладываемых сумм в 1 рубль и с периодом в 1 день. Но есть варианты, когда шаг можно увеличить, а значит, при том же сроке в 100 дней итоговая сумма может быть увеличена в разы.

- Если увеличивать суммы не на рубль, а на пять рублей, через сто дней вы получите 25250 рублей.

- Если начать с десяти и сделать шаг в 10 рублей, к концу периода у вас будет 50500 рублей.

Увеличивать шаг можно на свое усмотрение. Это может быть и 2, и 5, и 10, и даже 100 рублей. Только оценивать свои финансовые возможности необходимо здраво, ведь к концу периода придется откладывать суммы все больше и больше.

Марафон «52 недели» или копим по неделям

Не менее популярный метод накопить на мечту заключается в том, что запланированные суммы откладываете не ежедневно, а еженедельно. Здесь стоит понимать, что минимальный шаг увеличения сумм не подходит, иначе итоговая сумма окажется слишком незначительной.

Вы можете научиться копить деньги любым их описанных способов, главное, чтобы именно вам выбранный вариант был удобен.

Итак, переходим к базовому варианту 52-недельного марафона. Здесь действует очень важное правило: выбирать необходимо комфортную схему, суммы которой не будут для вас обременительными.

Так, шаг увеличения в 100 рублей – это очень хорошая сумма по итогу, но готовы ли вы на последней неделе положить в копилку более двадцати тысяч за один раз? Так что выбор шага увеличения – это первое, с чего нужно начать. Как правило, у среднестатистического пользователя он составляет 30-50 рублей.

- Суть же метода та же: каждую неделю вам необходимо откладывать в копилку сумму, большую, чем на прошлой неделе. Пример: на первой неделе вы положили 30, на второй – 60, на третьей – 90 рублей, и так до истечения установленного срока в 52 недели.

Сумму больше восьмидесяти тысяч вы можете получить, если установите шаг в 60 рублей. Если сделать шаг в 75 рублей, вы накопите сто тысяч, а если вы решитесь на шаг в 145 рублей, итоговая сумма составит 200 000 тысяч рублей. Получается, на неплохую мечту вы можете отложить всего за один год или 52 недели.

Существует достаточно способов откладывать деньги, вариант с таблицами и схемами подходит людям прагматичным и даже педантичным. Чтобы вам было удобнее делать накопления, воспользуйтесь нашими советами.

- Вы можете четко следовать графику, каждую неделю увеличивая сумму, начиная с наименьшей.

- Можно поступить наоборот, и начать с самой большой суммы, продвигаясь неделя за неделей к самой маленькой.

- Наконец, можно, следуя таблице, откладывать ту сумму, которая вам удобна в данный момент. Например, после получения дохода отложить можно побольше, а если до зарплаты еще далеко, то и сумму можно выбрать поменьше.

Естественно, отложенные каждую неделю суммы нужно вычеркивать из таблицы, чтобы не случилось путаницы, а вы видели, что ваша затея имеет успех.

Плюсы и минусы схем «Накопи на мечту»

Если взглянуть со стороны, то подобная методика создания накоплений просто идеальна. Для кого-то это действительно так, вот только идеализировать ее не стоит. Плюсы системы очевидны. Это:

- вы регулярно откладываете деньги комфортными для вас суммами;

- вы продвигаетесь к своим целям, не используя кредитов;

- вы вырабатываете привычку делать накопления, которая уже сама по себе отлично помогает в жизни;

- вы следуете графику, лишая себя соблазна пропустить «платеж» или вовсе отказаться от накоплений.

Если говорить о слабых сторонах метода, то и они есть. Так, подобные схемы и таблицы не учитывают реальной финансовой ситуации человека. В них не учитывается ваш реальный доход и потребности в расходах, а значит, даже самая простая схема может быть для кого-то затруднительной.

Нередки случаи, когда человек просто не может выделить нужную для копилки сумму из бюджета, и к таким ситуациям необходимо быть готовыми.

В любом случае, какой бы метод создания накоплений вы ни выбрали, важно не забывать о ведении и планировании бюджета, чтобы отсутствие денег на карте не вынуждало вас раз за разом влезать в копилку.

Коллеги, через 5 минут вы узнаете как сделать таблицу в Excel. Эту задачу можно решить двумя основными способами:

По-простому, но красиво

Честно сказать, в Экселе я работаю уже 100500 лет и всегда делаю таблицы самым простым способом. Поэтому начну с него.

Как сделать таблицу в Excel по-простому

Итак, нам понадобятся: компьютер, Excel и 5 минут времени. Для начала вам нужно включить компьютер и перейти в программу Эксель (90% дела будет сделано).

Если нет компьютера или программы, то сорри, миссия провалена.

Если вы с успехом прошли предыдущие испытания, то вы сможете лицезреть прекрасное, а именно интерфейс программы Эксель, вот так он выглядит:

Здесь есть строки и столбцы (в принципе как и у любой нормальной таблицы) — это номер один, что вам нужно знать про Эксель.

Работа в программе происходит на листах, например сейчас вы находитесь на первом листе. Листов можно создавать много — это номер два, что вам нужно знать про Эксель.

Минимальной единицей эксель таблицы являются ячейки. У ячеек есть свои координаты — это номер три, что вам нужно знать про эксель.

Теперь, когда вы знаете про эксель почти всё, можно приступать к созданию таблицы.

Чтобы сделать таблицу в Excel выполним несколько простых шагов:

Шаг 1. Введём названия столбцов и строк и заполним таблицу данными:

Шаг 2. Зададим границы таблицы:

Вот и всё, таблица готова, поздравляю вас с хорошей работой, теперь можно и отдохнуть! Или нет?

Внимание! Сейчас вылетит фишка!

Для того чтобы быстро форматировать границы таблицы можно воспользоваться следующим манёвром:

- Выделяем одну из ячеек внутри таблицы (в первом столбце — это важно).

- Нажимаем комбинацию клавиш CTRL+A (таблица должна выделиться)

- Нажимаем решетку (см. скрин выше) и выбираем «Все границы»

Кстати, я думаю вы же делаете табличку не просто так (для красоты), а для работы. Это значит вам необходимо хоть как-то научиться манипулировать данными внутри неё.

Поэтому покажу пару самых часто используемых приёмов.

Приём первый — фильтры в таблицах Эксель

Фильтры штука очень полезная. Фильтры в Excel нужны для того чтобы сортировать данные и/или быстро просматривать только нужные данные (фильтруя/убирая из поля зрения не нужные)

Чтобы воспользоваться этим чудо-инструментом, нужно выделить всю таблицу (например используя CTRL+A), затем вверху справа выбрать «Сортировка и фильтр» и в выпадающем меню выбрать «Фильтр».

Получается вот такая красота, покликайте на эти штуки и узнаете на что они способны!

Приём второй — автосумма в Excel

Например, вы заполнили таблицу данными и вам оперативно нужно посчитать сумму определённого столбца или строки. Нет проблем, выделяете столбец или строку и нажимаете «Автосумма».

Ба-бам, рядом появится еще одна ячейка с суммой.

Магия вне Хогвартса удалась!

Кстати, еще фишка (по-моему уже слишком много фишек для одной статьи), если вдруг вам нужно быстро посмотреть сумму или даже среднее значение, а нажимать вы ничего не хотите (например, вас одолела лень), то можно просто выделить то что необходимо и посмотреть вправо вниз, там всё будет написано.

Вангую (т.е. предсказываю), в процессе работы с Excel таблицей, вам понадобиться (хоть раз за всю карьеру) добавить в неё несколько строк и столбцов.

Поэтому! Давайте сразу расскажу как добавлять/убавлять строки/столбцы в эту самую таблицу. Делается это элементарнейшим образом.

Выделяем строку/столбец, перед которыми нужно добавить новую строку или столбец и жмем кнопку «Вставить» (как показано на скрине), затем выбираем то что мы хотим вставить.

Этот же манёвр можно сделать более элегантно и после выделения, например, строки, нажмите «CTRL + ПЛЮС».

Прошло совсем немного времени, а вы уже не тот что были прежде, посмотрите на себя внимательно, теперь вы знаете как сделать таблицу в Excel, вы почти гуру этой темы.

Почему почти? – спросите вы. Да потому что гуру должен владеть несколькими способами достижения результата.

Хотите стать гуру, тогда читайте дальше.

Как сделать таблицу в Excel по-простому, но красиво

Сделать это невероятно легко, таблица создаётся буквально в 4 шага!

Итак. Переходим в вкладку «Вставка» – выделяем область таблицы – нажимаем на «Таблицу» – нажимаем «Ок»

иииии всё! Готово! Должна получиться красивая табличка, да еще и сразу с фильтрами, попробуйте, вам понравится!

Видео о том как сделать таблицу в Excel

Коллеги, специально для тех, кто лучше воспринимает информацию из видео, записал видеоурок про создание таблицы в Excel:

Итоги сего повествования

Друзья, что хочется сказать в конце, для начала конечно же поблагодарить себя за то, что посвятил вас в тайну тайн и научил как сделать таблицу в Excel.

Ну а если серьезно, попробуйте сделать то что рассказано выше и если возникнут вопросы, то задавайте их ниже в комментах, я постараюсь вам помочь.

Если хотите пойти дальше и узнать об одном из самых важных и спасительных приёмов при работе с таблицами в Excel, то велкам скорее читать про функцию ВПР в Экселе.

Читайте также:

- Ошибка программного лицензирования неверный формат файла программного лицензирования

- Удалить элемент из файла с

- Программа для восстановления аккумулятора ноутбука

- Asus prime x370 pro обновление bios

- Центр развертывания microsoft office как открыть

30 июля 2020

9696 просмотров

В последние месяцы ваши доходы были меньше, чем расходы? Поздравляем, вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания.

Долги, кредиты, просрочки платежей имеют обыкновение расти… Чтобы не оказаться в тонущей лодке, начните учитывать, на что вы тратите деньги.

Мы собрали несколько примеров «домашних» систем контроля за финансами, где используется самый простой и доступный инструмент — электронные таблицы, которые есть в любом офисном пакете и входят в состав продуктов Google.

«Нужен был простой как табуретка цифровой инструмент с коллективным доступом…»

Выпускающий редактор журнала «Жить интересно!», координатор проекта «Стодневка — экспедиция к новому Я». Любит честные истории и умных собеседников.

— Я уже писала недавно, как накопила на ноутбук, каждый день откладывая на рубль больше, чем вчера. Сегодня расскажу про табличку, которую придумала для учета расходов.

Сразу оговорюсь — я изобретала велосипед. Наверняка есть более умные и красивые инструменты бюджетирования. Я сама перепробовала штук пять приложений, и бесплатные, и с недешевой подпиской. Но в одних приложениях мне не хватало функционала, в других он был избыточен, в третьих приходилось долго тыкать в циферки, разнося расходы по категориям. Есть приложения, которые отслеживают смски с отчетом о транзакциях по картам и сами определяют, на какую «полочку» положить тот или иной платеж. Но мой внутренний параноик считает, что подобные интеграции не на пользу моей безопасности. К тому же есть масса ситуаций, где без наличных не обойтись, а значит все равно придется вводить расходы ручками.

«Бумажные» системы учета личных финансов мне не подошли. Несмотря на то, что я активно пользуюсь блокнотами для разных целей, бумажный «гроссбух» не прижился по одной простой причине — это ж все потом надо складывать вручную на калькуляторе!

Нужен был цифровой инструмент, желательно с коллективным доступом и по возможности простой как табуретка. Google-таблицы меня устроили более чем.

За несколько месяцев использования таблички удалось:

- отследить, на что мы реально тратим деньги,

- что из этого важно, а без чего можно было обойтись,

- распланировать крупные расходы,

- начать регулярно откладывать.

Как все устроено