Расчет сумм НДФЛ и взносов в социальные фонды с помощью программы Excel для ежемесячной уплаты налогов с зарплаты работников и использования для подготовки и сдачи отчетности. Скачать файл с примером.

Основная таблица

Этим способом учета заработной платы, расчета сумм НДФЛ и взносов в Excel я пользовался в течение 10 лет вплоть до закрытия нашего предприятия. Он позволяет самостоятельно, без знания основ программирования, справиться с решением задач по учету заработной платы работников и уплатой НДФЛ и взносов, рассчитанных из нее.

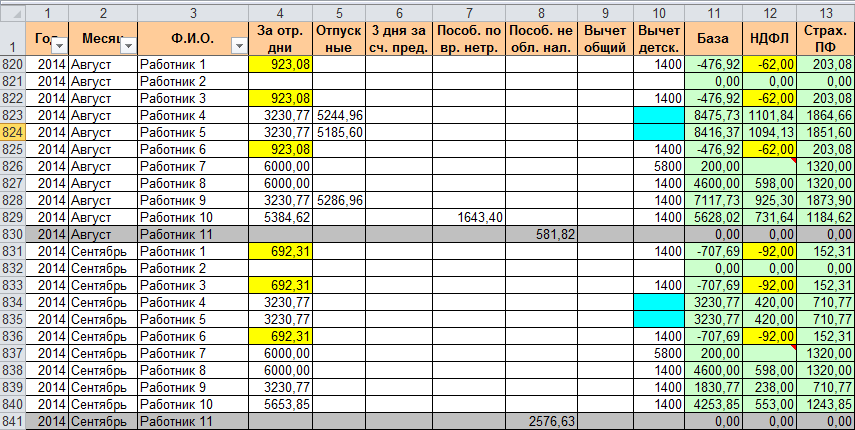

Для такого учета на листе Excel создается таблица, в первой строке которой записываются названия колонок (граф). Строка заголовков закрепляется, чтобы всегда оставалась в поле зрения.

Каждый месяц на сотрудника заполняется одна строка с его начислениями и расчетом, которую условно можно разделить на четыре части. Я их вынес в названия первых четырех параграфов.

Период

Первую колонку называем «Год», а вторую «Месяц». Такое деление периода на две колонки необходимо для более удобного применения автофильтра. Формат ячеек во всех неденежных столбцах оставляем «Общий», в ячейках с денежными суммами устанавливаем формат «Числовой» с двумя знаками после запятой.

Учет заработной платы

Третью колонку называем «ФИО», а дальше в зависимости от тех начислений, которые вы отражаете в учете. У меня это следующие колонки (номер графы равен номеру пункта в списке):

- «За отр. дни» – начислено за отработанные дни или оклад;

- «Отпускные»;

- «3 дня за сч. пред.» – пособие по временной нетрудоспособности, начисленное за счет работодателя;

- «Пособ. по вр. нетр.» – пособие по временной нетрудоспособности, начисленное за счет ФСС;

- «Пособ. не обл. нал.» – государственные пособия, не облагаемые НДФЛ.

В названиях колонок можно указать коды доходов, которые будут служить подсказкой при подготовке отчетов по форме 2-НДФЛ.

Расчет НДФЛ

Для расчета НДФЛ нам необходимо определить базу налогообложения, для этого складываем все налогооблагаемые доходы (в нашем примере – это колонки 4, 5, 6 и 7) и вычитаем из них сумму стандартных налоговых вычетов. Чтобы рассчитать НДФЛ, добавляем еще три столбца:

- «Вычет детск.» – сумма стандартных налоговых вычетов на детей;

- «База» – налогооблагаемая база;

- «НДФЛ» – сумма исчисленного НДФЛ.

Раньше у меня была в таблице Excel еще одна колонка с вычетом общим (на скриншоте она под номером 9, в файле для скачивания ее нет), который по 2011 год предоставлялся всем работникам в размере 400 рублей. Вы можете добавить еще одну колонку с вычетами, если кому-то из ваших сотрудников предоставлены другие налоговые вычеты, или приплюсовать их к детским.

Сумму НДФЛ в размере 13% рассчитываем, умножив базу на 0,13. Округлять полученное значение в ячейке не нужно, так как начисленный НДФЛ округляется по каждому работнику за год. За каждый месяц, кроме декабря, общую сумму исчисленного НДФЛ при заполнении платежного поручения округляем до рублей, а при уплате за декабрь, сравниваем сумму уплаченного налога за 11 месяцев с суммой налога по всем отчетам 2-НДФЛ, и разницу между ними следует оплатить за декабрь. Обязательно сравните эту сумму с суммой налога, полученной за декабрь из таблицы Excel — разницы между ними или не будет, или будет очень небольшая.

Расчет взносов

Для расчета взносов в нашей таблице Excel используются следующие колонки:

- «Страх. ПФ» – взносы в ПФР на страховую часть пенсии;

- «ФФОМС» – взносы в Федеральный фонд обязательного медицинского страхования;

- «ФСС» – взносы в ФСС на страхование случаев временной нетрудоспособности и материнства;

- «НС и ПЗ» – взносы в ФСС на страхование несчастных случаев и профессиональных заболеваний.

Для расчета взносов в социальные фонды используется сумма начислений из колонок 4, 5 и 6, умноженная на соответствующий коэффициент.

Скачать пример

В примере для скачивания применены для расчета взносов в ПФР и ФОМС процентные ставки 2017 года (22% и 5,1% соответственно), НДФЛ в размере 13%, НС и ПЗ в размере 0,2%.

Скачать таблицу с примером расчета НДФЛ и взносов в Excel

Для выборки данных за определенный период по конкретному сотруднику используйте автофильтр. Если у вас, как у меня на скриншоте, вдруг начисление окажется меньше предоставленного вычета, учтите его в следующем периоде, когда доход превысит вычет. В течение года неиспользованные вычеты накапливаются, а 31 декабря сгорают.

vlad325

Пользователь

Сообщений: 22

Регистрация: 10.04.2017

Здравствуйте!

Есть одна задачка, может кто-то подскажет решение.

В конце года нужно выплатить бонус сотруднику. Т.к. компания белая, все вознаграждения выплачиваются официально, на них начисляются взносы в фонды. Руководство компании не говорит, сколько заплатить сотруднику. Оно говорит иначе: мы готовы потратить на вознаграждение сотруднику 500к (к примеру). Соответственно нужно рассчитать, сколько из этих денег само вознаграждение, а сколько взносы в ПФР, ФСС и т.д. Казалось бы не столь сложно, но:

1. Доход сотрудника до достижения суммы в 876000 руб. накопленным итогом с начала года облагается взносом в ПФР 22%, все, что сверх 876000 руб. облагается по 10% ставке.

2. Доход сотрудника до достижения суммы 755000 руб. накопленным итогом с начала года облагается взносом 2,9%, доход сверх этой суммы не облагается вовсе.

3. Взносы в мед. Страх (5,1%) и по несчастным случаям (0,2%) остаются неизменными.

4. В 2018 году предельные суммы для начисления взносов опять изменятся.

Проблема возникает при попытке посчитать, сколько взносов нужно заплатить из общей суммы, которую компания готова потратить на сотрудника. Пытался решить это посредством формул ЕСЛИ, но запутался окончательно, формула идиотская получается. Плюс выдает циклические ссылки и считает некорректно. С макросами, к сожалению, не дружу. Собственно, вопрос, имеет ли эта задача решение силами excel, макросом или формулами? Буду благодарен за решение или направление для поиска, всю голову сломал уже. В поиске пытался найти, но, видимо, такой проблемы еще не было))

Прикрепленные файлы

- пример.xlsx (10.82 КБ)

Изменено: vlad325 — 18.10.2017 12:33:28

Источник/официальный документ: приказ ФНС России от 18.09.19 № ММВ-7-11/[email protected]

Куда сдавать: ФНС

Штраф за несвоевременную сдачу: за просрочку взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчет

Название документа: Расчет по страховым взносам (форма по КНД 1151111) новый бланк

Формат: .xls

Размер: 552 кб

Внимание, материал обновлен. Загружен новый бланк КНД 1151111.

Новая форма расчета по страховым взносам по КНД 1151111 – это отчет, который требуется предоставлять в налоговую инспекцию. Отчет утвержден в Приказе российской налоговой службы от 18.09.19 № ММВ-7-11/[email protected] В приказе детально рассматривается то, как правильно заполнять форму, прилагаются таблицы вместе с кодами, чтобы вписывать их в расчетные поля. Скачать бесплатно бланк формы по КНД 1151111 можно ниже.

Приказ стал действовать на территории страны с первого января 2017 г. Новый отчет заменил собой предыдущие бланки 4-ФСС и РСВ-1. В результате по объему новый бланк больше прежних — в нем насчитывается двадцать четыре листа.

Форма является понятной и несложной. В ней присутствуют листы, в которых отражены разная информация: о доходах физлиц; о взносах ОМС, ОПС, ОСС; о возможности использовать убавленные ставки к начисленным взносам и так далее.

Крайний срок, когда требуется скачать бланк формы по КНД 1151111 и сдать форму — 30-ое число последующего за отчетным периодом месяца, вне зависимости от метода, в соответствии с которым сдается расчет. Согласно законодательству отчет нужно предоставлять за третий, шестой и девятый месяцы (расчетные периоды) и за двенадцать месяцев (отчетный период).

Руководителям фермерских (крестьянских) хозяйств нужно скачать форму по КНД 1151111 в Excel и предоставить отчет в налоговую инспекцию по месту своего учета каждый год до 30-го января календарного года, который следует за истекшим отчетным периодом.

Инспекторы могут наложить штраф за погрешность в отчете — пять процентов от размера страховых взносов к оплате. За просрочку также взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчета. При этом совокупный размер штрафных санкций не может составлять больше тридцати процентов от величины взносов и меньше тысячи рублей.

Скачать пустой бланк в формате .xls

Предварительный просмотр

Полноэкранный предварительный просмотр