⏬Табель учета рабочего времени на 2019 год — документ доступен для скачивания с нашего сайта. Воспользуйтесь прямыми ссылками для загрузки. Скачайте пример заполнения и пустой бланк в форматах для открытия в программах Word и Excel. Распечатайте и заполните правильный образец документа. Во избежании ошибок используйте инструкцию по заполнению.

Размер файла: 50,5 Kb. Скачиваний: 1001103. Формат документа: xls

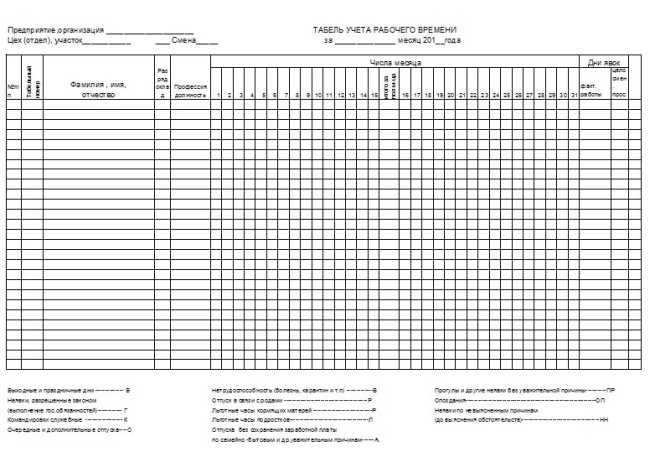

Табель учета (форма по ОКУД 0301008) – акт, который фиксирует количество отработанного времени сотрудниками предприятия. Госкомстатом разработана форма Т-13, которой стоит руководствоваться при оформлении. Табель заполняется руководителем кадрового отдела либо кадровиком.

Акт составляется ежемесячно по одному экземпляру. Охватываются все дни. Табель является инструментом, который позволяет следить за сотрудниками и контролировать их посещаемость. Т-13 содержит сведения об организации, включая организационную форму и ОКПО. Документ содержит таблицу, в которую входят все сотрудники отдела. Ежедневно пишется краткое обозначение – явка, больничный отпуск, прогул, командировка. Указывается конкретное количество времени, затраченное на работу.

Альтернативный акт – Т-12. Содержит практически аналогичные сведения, но конкретизируется время работы. Каждому работнику для заполнения отведено 2 строки. Обе формы проверяют и подписывают руководители отделов.

Интересные материалы по теме:

- Форма 1110061 — заявление о регистрации ККТ

- Форма КМ-7 (ОКУД 0330107) — скачать бланк и образец 2019 года

- Акт выбраковки товара — скачать образец 2019 года

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 3 апреля 2004 года

Утверждена — Постановлением Госкомстата РФ от 05.01.2004 N 1

Скачать форму табеля учета рабочего времени (Унифицированная форма N Т-13):

— в MS-Excel

Образец заполнения табеля учета рабочего времени (Унифицированная форма N Т-13) >>>

Материалы по заполнению табеля учета рабочего времени (Унифицированная форма N Т-13):

— Постановление Госкомстата РФ от 05.01.2004 N 1

— Путеводитель по кадровым вопросам. Рабочее время

— Готовое решение: Как заполнить табель учета рабочего времени по форме N Т-13

— Типовая ситуация: Как заполнить табель учета рабочего времени

— Статья: Условные обозначения в табеле учета рабочего времени (Зимина С.) («Кадровая служба и управление персоналом предприятия», 2022, N 10)

— «Кадровое делопроизводство» (4-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2019)

— «Справочник кадровика от А до Я» (Погорельская М.Л., Аминов В.Л.) («АйСи Групп», 2019)

— Статья: Как заполнить табель учета рабочего времени за период «нерабочих дней» (Жученко С.) («Кадровая служба и управление персоналом предприятия», 2020, N 6)

— Статья: Заполняем табель учета рабочего времени (Манохова С.В.) («Услуги связи: бухгалтерский учет и налогообложение», 2018, N 4)

— Статья: Заполняем табель учета рабочего времени (Манохова С.В.) («Отдел кадров государственного (муниципального) учреждения», 2018, N 7)

— Вопрос: Какими буквенными обозначениями в форме Т-13 отразить командировку работника, если в нее попали выходные дни, в один из которых он вылетел из места командировки, а во второй прилетел в место постоянной работы? Как оплатить время в пути? («ЭЖ-Юрист», 2017, N 5)

— Статья: Учет оплаты труда (Пронина Е.) («Кадровый вопрос», 2014, N 7)

—————————————-

Бланк табеля учёта рабочего времени по форме Т-12 и Т-13

• Скачать актуальный бланк Т-12 (формат Excel).

• Скачать актуальный бланк Т-13 (формат Excel).

• Скачать образец заполнения Т-13.

Табель учёта рабочего времени – кадровый документ, который отражает присутствие / отсутствие сотрудников на своих рабочих местах. Если работник не вышел на работу, указывается причина неявки. Кроме того, в табель вносятся сведения об общем количестве отработанных дней и часов за месяц.

Для этих целей используется бланк по форме Т-12 или Т-13. Последний будет рассмотрен в качестве образца.

[expert_bq id=»13067″]

Обязанность работодателя по ведению учёта времени даже была закреплена на законодательном уровне – в статье 91 Трудового кодекса РФ «Понятие рабочего времени». В 2019 году так же, как и прежде, можно будет пойти 2 путями: составить документ самостоятельно на основе имеющихся образцов или воспользоваться унифицированной формой, которая была утверждена постановлением Госкомстата РФ от 05.01.2004 №1. Для бюджетных государственных (муниципальных) учреждений существует своя форма табеля, утвержденная приказом Минфина России от 30.03.2015 №52н.

В 2019 году календарный срок хранения табелей рабочего времени не изменится, он составит 5 лет для обычных компаний и фирм и целых 75 лет для производств, расположенных на крайнем севере или потенциально несущих повышенную опасность (тяжёлые, вредные и другие предприятия).

Закрывать табель досрочно за несколько дней до окончания расчётного месяца не рекомендуется. Хотя так бывает нередко. Например, табель подписывают 27 числа и всем работникам проставляют рабочие дни с 27 по 30 (31) число. В результате, если сотрудник заболеет, возьмет отпуск за свой счёт и т. п., то может оказаться, что ему выплатили «лишнюю» заработную плату. В таком случае её придётся удерживать из начислений следующего месяца как неотработанный аванс, выданный работнику в счёт заработной платы (ч. 2 ст. 137 ТК РФ).

[/expert_bq]

Заполнение формы Т-13

Табель можно заполнять 2 способами:

— Отмечать все явки и неявки на работу каждый день (рассмотрен ниже)

— Отмечать только неявки, опоздания и прочие «нарушения» распорядка рабочего дня

Вверху бланка указываем наименование организации или ИП, номер документа и дату его составления.

Графа «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Графа «Отчётный период». Указываем период времени, за который составляется документ (обычно месяц).

Графа 2 и 3. ФИО, должность и табельный номер сотрудника.

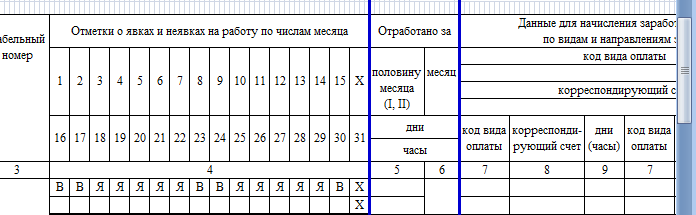

Графа 4. Отмечаются все явки и неявки. Каждому календарному дню соответствует отдельная ячейка, состоящая из двух клеток. В верхней клетке указывается буквенный код, а в нижней – количество часов, отработанных за этот день, либо эту клетку можно оставлять пустой при условии, что учёт рабочего времени ведётся в днях.

Все кодовые обозначения (буквенные и цифровые) указаны в бланке по форме Т-12, наиболее употребляемы следующие коды:

Я – полностью отработанный рабочий день

В – выходной или праздничный день

К – служебная командировка

Б – временная нетрудоспособность (больничный)

ОТ – основной оплачиваемый отпуск

Графа 5. В верхней клетке указывается количество отработанных дней за каждую половину месяца. В нижней – количество отработанных часов за тот же период.

Графа 6. Указываются данные за весь месяц: верхняя клетка – количество отработанных дней, нижняя клетка – количество отработанных часов.

Графа 7-9. Указываются сведения для расчёта зарплаты. Если для всех сотрудников использовался один вид оплаты труда, тогда в шапке таблицы находим две графы: «Код вида оплаты» и «Корреспондирующий счёт» — и заполняем их соответствующими данными.

При этом нижние графы 7 и 8 остаются пустыми. Заполняется только 9 графа. А если использовалось несколько видов оплаты труда, тогда заполняем графы 7,8,9, а графы в шапке таблицы не трогаем.

Графа 7 (при необходимости). Код вида оплаты. Полный список кодов можно посмотреть здесь. В образце же используются: 2000 – оплата трудовых обязанностей (зарплата) и 2012 – отпускные выплаты

Графа 8. Указывается корреспондирующий счёт согласно плану счетов бухучёта.

Графа 9. Количество отработанных за месяц дней и часов, соответствующих данному виду оплаты.

Графа 10, 11, 12, 13. Указываются данные о причинах неявок и опозданий сотрудников (код и количество дней, часов отсутствия сотрудника на рабочем месте).

Образец заполнения табеля учёта рабочего времени

— Картинка 1 (нажмите для увеличения) —

— Картинка 2 (нажмите для увеличения) —

— Картинка 3 (нажмите для увеличения) —

Код вида оплаты

Приказ ФНС России от 13.10.2006 N САЭ-3-04/706@ об утверждении кодов доходов.

Полный перечень кодов вида оплаты (нажмите на это поле для просмотра)

1010 – Дивиденды

1011 – Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида

1110 – Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

1120 -Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

1200 – Доходы, полученные в виде иных страховых выплат по договорам страхования

1201 – Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

1202 – Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

1203 – Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

1211 – Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

1212 – Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

1213 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1220 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1240 – Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц

1300 – Доходы, полученные от использования авторских или иных смежных прав

1301 – Доходы, полученные от отчуждения авторских или иных смежных прав

1400 – Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

1530 – Доходы, полученные по операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг

1531 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг

1532 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1533 – Доходы, полученные от продажи и погашения инвестиционных паев паевых инвестиционных фондов

1535 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом которых не являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1536 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

1540 – Доходы, полученные от реализации долей участия в уставном капитале организаций

1550 – Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

2000 – Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

2001 – Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

2010 -Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

2012 – Суммы отпускных выплат

2201 – Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

2202 – Авторские вознаграждения (вознаграждения) за создание художественно – графических произведений, фоторабот для печати, произведений архитектуры и дизайна

2203 – Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

2204 – Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

2205 – Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

2206 – Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

2207 – Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

2208 – Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

2209 – Авторские вознаграждения за открытия, изобретения, промышленные образцы

2210 – Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

2300 – Пособия по временной нетрудоспособности

2400 – Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2510 – Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

2520 – Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

2530 – Оплата труда в натуральной форме

2610 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

2620 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (по доходам, полученным до 01.01.2008)

2630 – Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

2640 – Материальная выгода, полученная от приобретения ценных бумаг

2710 – Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

2720 – Стоимость подарков

2730 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

2740 – Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

2750 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

2760 – Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2761 – Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

2762 – Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка (начиная с доходов 2008 года)

2770 – Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

2780 – Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации

2790 – Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

2791 – Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций – сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

2800 – Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

2900 – Доходы, полученные от операций с иностранной валютой

3010 – Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов)

3020 – Доходы в виде процентов, получаемых по вкладам в банках

3021 – Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев (по доходам, полученным до 01.01.2008)

4800 – Иные доходы

• Смотреть полный перечень кадровых документов •

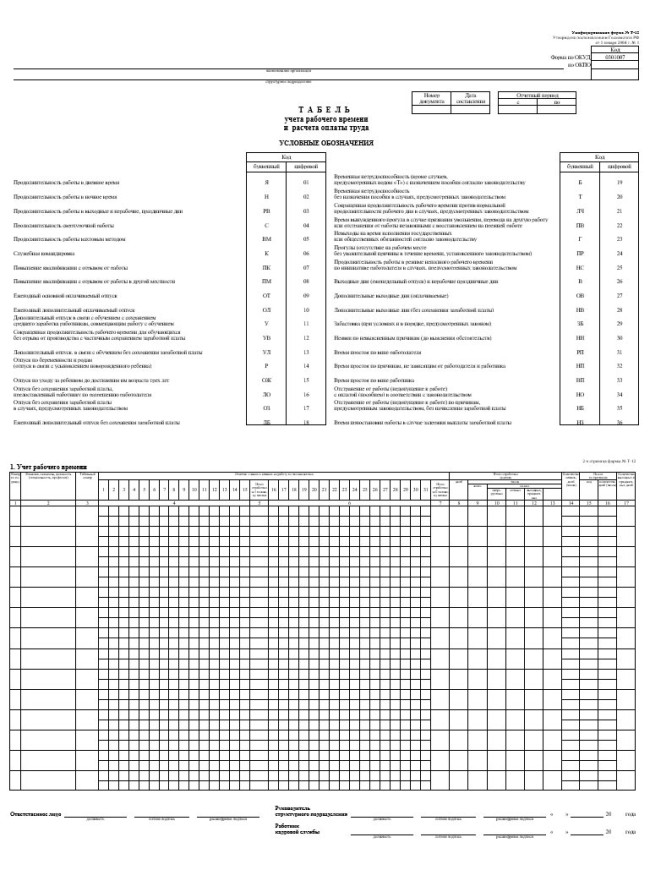

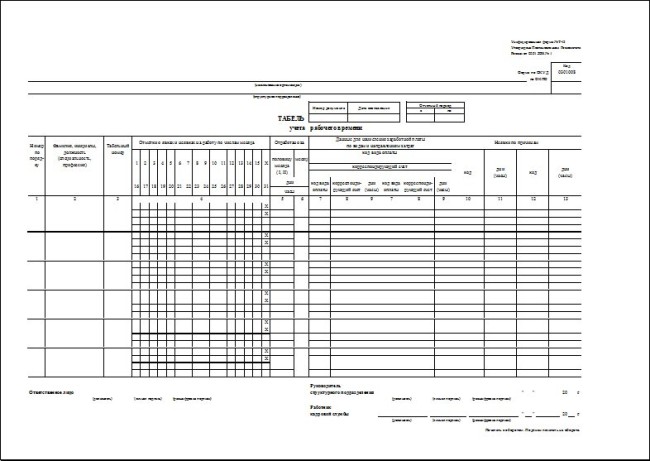

Унифицированные формы табеля № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени» утверждены постановлением Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Являются унифицированными формами первичной учетной документации по учету труда и его оплаты (по учету рабочего времени и расчетов с персоналом по оплате труда).

Начало действия постановления: 03.04.2004.

Государственные учреждения (казенные, бюджетные, автономные) используют форму табеля по ОКУД 0504421 «Табель учета использования рабочего времени» утвержденную приказом Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указания по их применению», в редакции Приказа Минфина России от 16.11.2016 № 209н и от 17.11.2017 № 194н.

Скачать бланк: табель учета использования рабочего времени ОКУД 0504421 в excel

Также скачать табель 0504421 и приказ 52н можно на этой странице.

Касательно форм Т-12 и Т-13 (продолжение):

Согласно информации Минфина РФ № ПЗ-10/2012 с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Инструкции / рекомендации по заполнению форм (Выдержка из Пост. Госкомстата РФ от 05.01.2004 г. № 1):

Табель учета рабочего времени и расчета оплаты труда (форма N Т-12)

Табель учета рабочего времени (форма N Т-13)

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) — две строки;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 — 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Табель учета рабочего времени

Формы табеля учета рабочего времени для печати на листах бумаги формата А4.

Табель учета рабочего времени — это документ, который используется для учета отработанного времени в организациях.

Скачать табель учета рабочего времени

Форма Т-12 используется для ведения учета вручную. Распечатать форму Т-12 можно на принтере формата А4.

Скачать и распечатать табель учета рабочего времени (Форма Т-12)

Скачать табель учета рабочего времени. Форма Т-13

Что представляет собой форма Т-12 (табель учета рабочего времени)

На основе формы Т-12, введенной в практику документооборота Госкомстатом в постановлении от 05.01.2004 № 1, формируется табель, который предназначен для использования в целях:

- ведения учета посещений сотрудниками своего места работы в соответствии с установленным графиком;

- определения показателей для расчета зарплаты сотрудников;

- формирования тех или иных статистических данных о персонале (например, направляемых в Росстат или исследовательским агентствам).

Следует отметить, что рассматриваемая форма подлежит заполнению вручную (на ПК с помощью Word или аналогичной программы либо в распечатанном виде шариковой ручкой). А табель, предназначенный для заполнения в автоматическом режиме при задействовании систем контроля доступа, составляется на основе другой формы Госкомстата — Т-13. Выбранная форма табеля учета рабочего времени 2023 года должна быть указана в учетной политике.

Какие санкции предусмотрены за ошибки в табеле рабочего времени, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О том, что представляет собой форма Т-13, читайте в статье «Унифицированная форма № Т-13 — бланк и образец».

Когда предполагается использование табеля учета рабочего времени формы 0504421 по ОКУД

Соответствующая номеру ОКУД 0504421 форма табеля учета рабочего времени (Т-12 имеет очень схожее с ней наименование, поэтому иногда может возникать путаница при применении того или иного документа) была введена в деловой оборот Минфином РФ, издавшим приказ от 30.03.2015 № 52н. Этот документ задействуется в тех же целях, что и Т-12, но подлежит применению в госструктурах.

Соответствующий форме 0504421 табель учета использования рабочего времени имеет также и довольно схожую структуру с формой Т-12. Поэтому для сотрудника HR-отдела, как правило, не составляет никаких проблем адаптироваться к документу, утвержденному Минфином, если он привык пользоваться формой от Госкомстата, и наоборот.

Разрешено ли в частных фирмах использование табеля учета рабочего времени ф. 0504421

Использование табеля по форме 0504421 не запрещено для частных компаний. Дело в том, что с 01.01.2013 фирмам, которым закон прямо не предписывает задействовать конкретные унифицированные формы первичных источников, разрешено использовать любые другие. Поэтому частная компания вправе задействовать в целях мониторинга времени нахождения на работе наемных сотрудников табель учета рабочего времени на бланке формы Т-12, так и формы 0504421 или же иной бланк, разработанный самостоятельно. Так или иначе, подобный документ должен быть у компании — в силу того, что в соответствии с положениями ст. 91 ТК РФ каждый работодатель должен осуществлять мониторинг времени нахождения на работе нанимаемых сотрудников.

Подробнее о заполнении формы Т-12 читайте в материале «Унифицированная форма № Т-12 — бланк и образец».

Где бланк формы Т-12 доступен для загрузки

Скачать табель учета рабочего времени — бланк простой формы Т-12 — вы можете на нашем портале по ссылке ниже:

Скачать форму Т-12

Форму Т-13 «Табель учета рабочего времени» — скачать чистый бланк также можно на нашем сайте. Для этого нужно перейти на статью «Унифицированная форма Т-13 — бланк и образец заполнения».

Табель учета рабочего времени, форма 0504421 (бланк скачать)

Бланк табеля учета рабочего времени формы 0504421 тоже доступен для скачивания на нашем сайте по ссылке ниже:

Скачать табель учета рабочего времени

Как обозначаются отпуска в табеле учета рабочего времени?

Унифицированные бланки для ведения табеля учета посещений работников на российских предприятиях Т-12 и Т-13 предполагают отражение сведений об отпусках с помощью кодов, приведенных на титульном листе формы Т-12.

Данные коды представлены в двух разновидностях: буквенной и цифровой. Применение тех и других равнозначно. Более того, в локальном нормативе организации может быть закреплен и некий смешанный вариант применения либо предполагающий использование совершенно других кодов. Работодатель также вправе самостоятельно разработать и применять бланк табеля с условными обозначениями в нем.

Посмотрим, какие обозначения применяются к отпускам.

Отпуск основной и дополнительный

Когда работник уходит в обычный оплачиваемый отпуск, а в фирме применяется форма Т-12 или Т-13, в таблице учета, которая приведена в табеле, фиксируется буквенный код ОТ или цифровой код 09 за каждый день отпуска работника.

Если отдых дополнительный, то проставляется другой код: ОД (10).

Учебный и отпуск без сохранения заработной платы (административный отпуск)

В положениях ст. 128 ТК РФ отпуск за счет работника делится на 2 вида:

- предоставляемый работодателем добровольно по просьбе сотрудника — в этом случае в табеле отражается код ДО (16);

- обязательно предоставляемый работодателем по запросу работника — используется код ОЗ (17).

Учебный отпуск также по трудовому законодательству имеет 2 разновидности (ст. 173 ТК РФ):

- отпуск для учебы с сохранением заработка — отражается с применением кода У (11);

- неоплачиваемый отпуск для сдачи вступительных экзаменов, сессии, госэкзаменов — фиксируется в табеле с применением кода УД (13).

Узнать больше о законодательном регулировании предоставления учебного отпуска вы можете в статье «Учебный отпуск по статье 173 Трудового кодекса (нюансы)».

Декретный отпуск и отпуск по уходу за ребенком

Декретный отпуск, предоставляемый в соответствии со ст. 255 ТК РФ, отражается в табеле с применением кода Р (14). Отпуск по уходу за ребенком, предоставляемый по ст. 256 ТК РФ, фиксируется с помощью кода ОЖ (15).

Возможен сценарий, при котором сотрудница, находящаяся в отпуске по уходу за ребенком, будет работать неполный рабочий день. Если это так, то при учете ее посещений в табеле будет применяться «двойной» код Я (01) и ОЖ (15). Эти коды можно указать в одной ячейке табеля, используя символ «/» (например, Я/ОЖ или 01/15), или добавить в бланк табеля дополнительную строку.

Теоретически кодов в одной ячейке может быть и три. Например, если сотрудница согласилась поехать в командировку и отработала там выходной день. В этом случае в таблице будет записано: К/РВ/ОЖ (06/03/15).

Что ставить в табеле, если отпуск приходится на праздничный день

В соответствии со ст. 120 ТК РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются и не учитываются.

Также исключаются из отпуска праздники, установленные региональным законодательством (см. постановление Президиума ВС суда РФ от 21.12.2011 № 20-ПВ11).

Отсюда следует, что приходящиеся на отпуск праздники в табеле нужно обозначать кодом «В» или 26.

А если хотите, можно установить для этого собственный код. На это указал Минтруд в письме от 27.04.2017 № 14-2/В-370.

Итоги

Российским законодателем введены в оборот формы мониторинга присутствия на работе сотрудников, адаптированные для работодателей любых форм (в т. ч. фирм — как частных, так и государственных). Работодатели, не относящиеся к госструктурам, вправе задействовать любые формы соответствующих учетных документов. Однако форма Т-12 продолжает оставаться одной из самых удобных.

Источники:

- Постановление Госкомстата РФ от 05.01.2004 N 1

- Приказ Минфина России от 30.03.2015 N 52н

- Трудовой кодекс РФ

Табель учета рабочего времени – основной документ, содержащий информацию о числе явок и неявок на работу каждого сотрудника фирмы. Он передается в бухгалтерию. И на основании данных рассчитывается и начисляется заработная плата.

Законом предусмотрено 2 унифицированные формы табеля: Т-12 – для заполнения вручную; Т-13 – для автоматического контроля фактически отработанного времени (через турникет).

Данные вносятся каждый рабочий день. В конце месяца подсчитывается итог по явкам и неявкам каждого работника. Формирование отчета можно упростить, автоматизировав заполнение некоторых ячеек средствами Excel. Посмотрим, как.

Заполняем вводные данные функциями Excel

Формы Т-12 и Т-13 имеют практически одинаковый состав реквизитов.

Скачать табель учета рабочего времени:

- Скачать бланк Т-13

- Скачать бланк Т-12

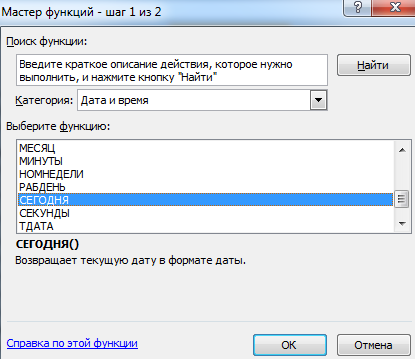

В шапке 2 страницы формы (на примере Т-13) заполняем наименование организации и структурного подразделения. Так, как в учредительных документах.

Прописываем номер документа ручным методом. В графе «Дата составления» устанавливаем функцию СЕГОДНЯ. Для этого выделяем ячейку. В списке функций находим нужную и нажимаем 2 раза ОК.

В графе «Отчетный период» указываем первое и последнее число отчетного месяца.

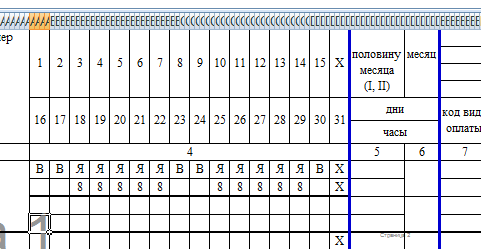

Отводим поле за пределами табеля. Здесь мы и будем работать. Это поле ОПЕРАТОРА. Сначала сделаем свой календарик отчетного месяца.

Красное поле – даты. На зеленом поле проставляет единички, если день выходной. В ячейке Т2 ставим единицу, если табель составляется за полный месяц.

Теперь определим, сколько рабочих дней в месяце. Делаем это на оперативном поле. В нужную ячейку вставляем формулу =СЧЁТЕСЛИ(D3:R4;»»). Функция «СЧЁТЕСЛИ» подсчитывает количество непустых ячеек в том диапазоне, который задан в скобках.

Вводим вручную порядковый номер, ФИО и специальность сотрудников организации. Плюс табельный номер. Информацию берем из личных карточек работников.

Автоматизация табеля с помощью формул

Первый лист формы содержит условные обозначения для учета рабочего времени, цифровые и буквенные. Смысл автоматизации средствами Excel в том, чтобы при внесении обозначения отображалось количество часов.

Для примера возьмем такие варианты:

- В – выходной;

- Я – явка (рабочий день);

- ОТ – отпуск;

- К – командировка;

- Б – больничный.

Сначала воспользуемся функцией «Выбор». Она позволит установить нужное значение в ячейку. На этом этапе нам понадобится календарь, который составляли в Поле Оператора. Если на какую-то дату приходится выходной, в табеле появляется «В». Рабочий – «Я». Пример: =ВЫБОР(D$3+1;»Я»;»В»). Формулу достаточно занести в одну ячейку. Потом «зацепить» ее за правый нижний угол и провести по всей строке. Получается так:

Теперь сделаем так, чтобы в явочные дни у людей стояли «восьмерки». Воспользуемся функцией «Если». Выделяем первую ячейку в ряду под условными обозначениями. «Вставить функцию» – «Если». Аргументы функции: логическое выражение – адрес преобразуемой ячейки (ячейка выше) = «В». «Если истина» — «» или «0». Если в этот день действительно выходной – 0 рабочих часов. «Если ложь» – 8 (без кавычек). Пример: =ЕСЛИ(AW24=»В»;»»;8). «Цепляем» нижний правый угол ячейки с формулой и размножаем ее по всему ряду. Получается так:

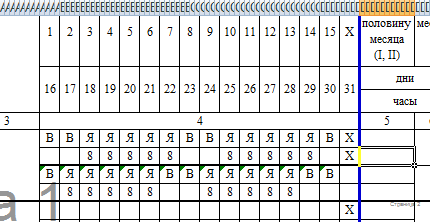

Нужно проделать такую же работу для второй половины месяца. Достаточно скопировать формулы и поменять те ячейки, на которые они ссылаются. Результат работы:

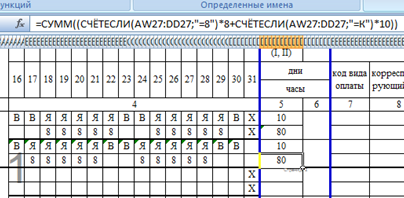

Теперь подведем итоги: подсчитаем количество явок каждого работника. Поможет формула «СЧЁТЕСЛИ». Диапазон для анализа – весь ряд, по которому мы хотим получить результат. Критерий – наличие в ячейках буквы «Я» (явка) или «К» (командировка). Пример: . В результате мы получаем число рабочих для конкретного сотрудника дней.

Посчитаем количество рабочих часов. Есть два способа. С помощью функции «Сумма» — простой, но недостаточно эффективный. Посложнее, но надежнее – задействовав функцию «СЧЁТЕСЛИ». Пример формулы:. Где AW25:DA25 – диапазон, первая и последняя ячейки ряда с количеством часов. Критерий для рабочего дня («Я»)– «=8». Для командировки – «=К» (в нашем примере оплачивается 10 часов). Результат после введения формулы:

Все формулы копируем и вставляем в соответствующие ячейки по всему списку сотрудников. При заполнении такого табеля нужно будет корректировать условные обозначения по работникам.

- Скачать табель учета рабочего времени

- Скачать баланс рабочего времени

- Бланк Т-13

- Бланк Т-12

Если изменяется календарь, то меняются выходные и явки. Вручную проставляем прогулы, отгулы и т.п. Все остальное посчитается автоматически.

Вести учет времени отработанного каждым работником – обязанность работодателя (ст. 91 ТК РФ). Ведь только при ведении учета работодатель может отследить, отработал сотрудник норму рабочего времени или нет. Приведем форму и образец заполнения табеля учета рабочего времени на 2023 год.

Кто должен вести табель рабочего времени

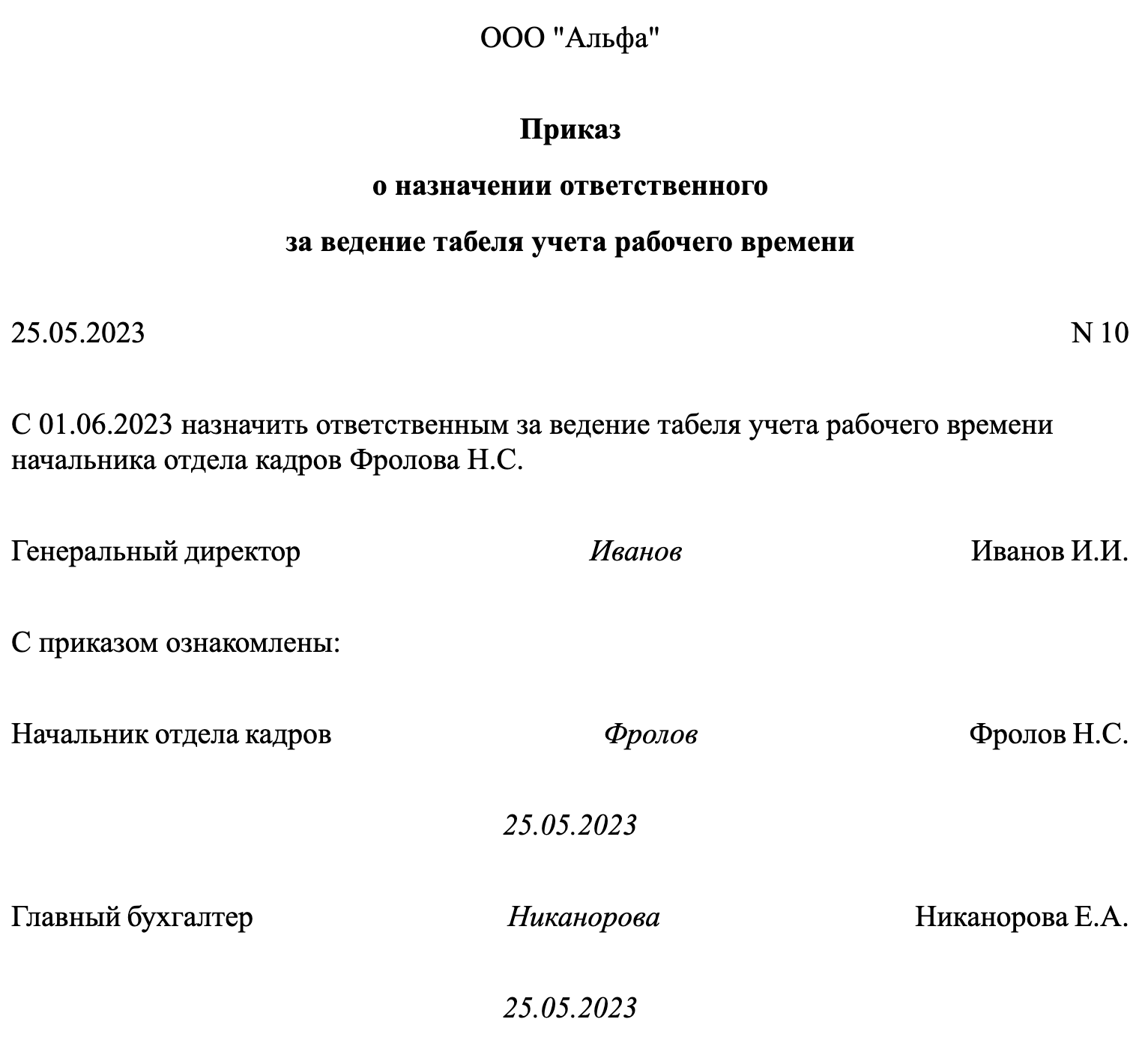

Табель учета рабочего времени заполняет уполномоченный на это сотрудник. Как правило, это работник отдела кадров. Если табель по каждому структурному подразделению ведете отдельно, ответственного сотрудника за ведение табеля назначает руководитель своим приказом. Это следует из части 4 статьи 91 ТК.

Перед тем, как говорит про заполнение табеля учета рабочего времени, нужно сказать про форму бланка в 2023 году.

Итак, фактически отработанное работником время отражается в табеле учета рабочего времени. Есть две унифицированных формы табеля (утв. Постановлением Госкомстата РФ от 05.01.2004 № 1):

- форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда». В ней «временные показатели» отражаются в разделе 1;

- форма № Т-13 «Табель учета рабочего времени».

Работодатель может использовать любую из них, а может разработать и утвердить свой бланк. В зависимости от этого, соответственно, будут различаться правила заполнения табеля учета рабочего времени.

Более того, работодатель вправе утвердить положение о табельном учете рабочего времени, фиксирующее порядок ведения учета, обязанности лиц, ответственных за учет, порядок и сроки представления табеля в бухгалтерию и другие вопросы.

Ранее за ведение табеля учета рабочего времени работников отвечали табельщики. Однако сегодня чаще всего табель ведется в электронном виде сотрудником отдела кадров. Для этого имеются самые разные удобные онлайн программы.

Вы можете воспользоваться официальными бланками:

- Скачать бесплатно табель учета рабочего времени бланк по форме № Т-12 на 2023 год в Excel

- Скачать бесплатно табель учета рабочего времени по форме № Т-13 на 2023 год Excel

Организация может по собственному выбору:

- или использовать унифицированные формы для учета фактически отработанного времени;

- поручить оформление табеля рабочего времени своим сотрудникам (важно, что в табеле должны быть все необходимые реквизиты, которые предусмотрены частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Как заполнять табель учета рабочего времени в 2023 году

Порядок заполнения форм табеля рабочего времени в 2023 году такой:

- или в табеле можно или каждый день проставлять сведения о явках и неявках, а также отработанное сотрудниками время;

- или указывать только отклонения от установленного режима работы.

Как правильно? На наш взгляд, последний вариант заполнения табеля Т-12 или Т-13 удобно использовать тем работодателям, у которых большая часть персонала работает в одном и том же режиме рабочего времени. А если в организации в связи со спецификой производственного процесса, допустим, применяется суммированный учет рабочего времени, то, конечно, имеет смысл фиксировать работу сотрудников каждый день.

Информация о неявках работника вносится в табель на основании надлежаще оформленных документов, к примеру, листка нетрудоспособности, если работник отсутствовал на работе в связи с болезнью (Указания по учету рабочего времени и расчетов с персоналом по оплате труда, утв. Постановлением Госкомстата РФ от 05.01.2004 № 1).

Для отметок о работе в таблицах форм отведено по 2 строки на каждую дату месяца. В верхней указывается код, определяющий явку работника или неявку по определенной причине, в нижней – продолжительность работы. Если сотрудник в этот день не работал, то нижняя строка не заполняется.

Хотите посмотреть на пример заполнения табеля рабочего времени? Приведем пример табеля по форме № Т-13 при одном виде оплаты. В таком табеле учитывают, сколько отработал каждый сотрудник. Сюда заносите сведения как о фактически отработанных сотрудниками часах (в т. ч. сверхурочных), так и о неотработанном времени.

Скачать пример заполненного табеля рабочего времени

Как заполнять табель в различных ситуациях вы можете узнать в системе Консультант Плюс по ссылке (оформите бесплатный доступ).

Обозначения в табеле (расшифровка)

По правилам заполнения табеля учета рабочего времени 2023 сведения о явках и неявках работников указываются с помощью кодов. Правила оформления таковы, что этих кодов нужно придерживаться. Кстати, на титульном листе формы № Т-12 приведены буквенные и цифровые обозначения, используемые в табеле учета рабочего времени.

Таблица: обозначения в табеле учета рабочего времени в 2023 году

| Условные обозначения | Буквенный код | Цифровой код |

| Обозначение из унифицированной формы № Т-12, утвержденной постановлением Госкомстата России от 5 января 2004 г. № 1 | ||

| Продолжительность работы | ||

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РВ | 03 |

| Продолжительность сверхурочной работы | С | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Командировка | ||

| Служебная командировка | К | 06 |

| Повышение квалификации | ||

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Отпуск | ||

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Нетрудоспособность | ||

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Прогулы, неявки | ||

| Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) | ПР | 24 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Выходные дни | ||

| Выходные дни (еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни (без сохранения заработной платы) | НВ | 28 |

| Забастовка | ||

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 29 |

| Простой | ||

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работодателя и работника | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

| Отстранение от работы | ||

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы | НБ | 35 |

| Обозначение, которое работодатель может ввести самостоятельно | ||

| Время прохождения медико-социальной экспертизы | ЭК | 37 |

| Время диспансерного обследования беременных сотрудниц | ДИ | 38 |

| Время дополнительных перерывов для кормления ребенка | КР | 39 |

Исправление ошибок в табеле

Иногда при ведении документа допускают ошибки: вместо больничного указан пропуск по невыясненным причинам, праздничные дни отмечены как рабочие, не внесены или неверно написаны фамилия, имя или отчество сотрудника. В таких случаях необходимо внести изменения.

Оформляется корректирующий бланк по форме Т-12 или Т-13 и подается в бухгалтерию вместе с сопроводительной запиской руководителя отдела кадров. В записке необходимо указать причины и содержание внесенных изменений.

В исходном табеле зачеркиваются одной чертой неверные данные (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105). Наверху вносится правильная информация, на свободном месте – удостоверяющая надпись: “По инженеру Петрову таб. № 1 исправлено за 5,6,7 сентября 2022 года код “НН” на код “К” на основании приказа о направлении в командировку и командировочного удостоверения верно. Руководитель отдела кадров Сидоров А.Б., подпись, дата внесения записи”.