Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

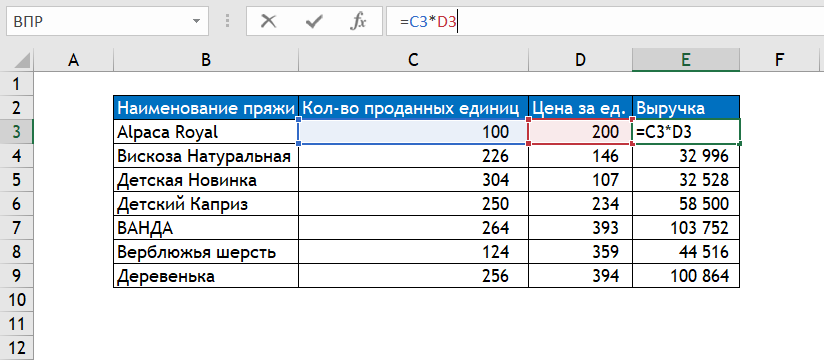

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

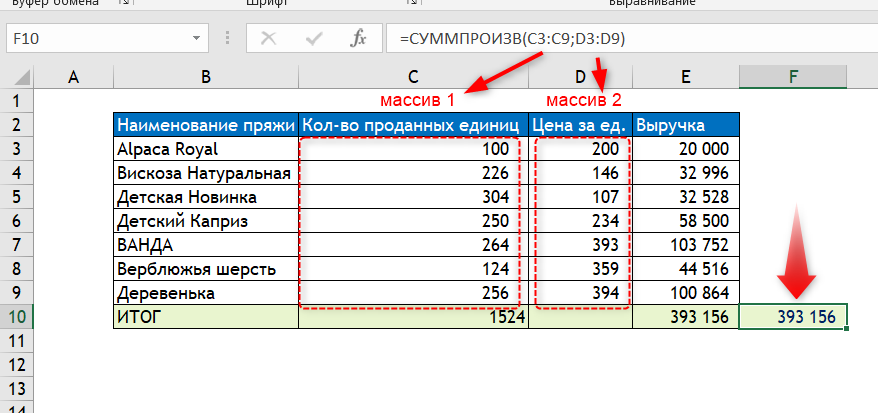

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

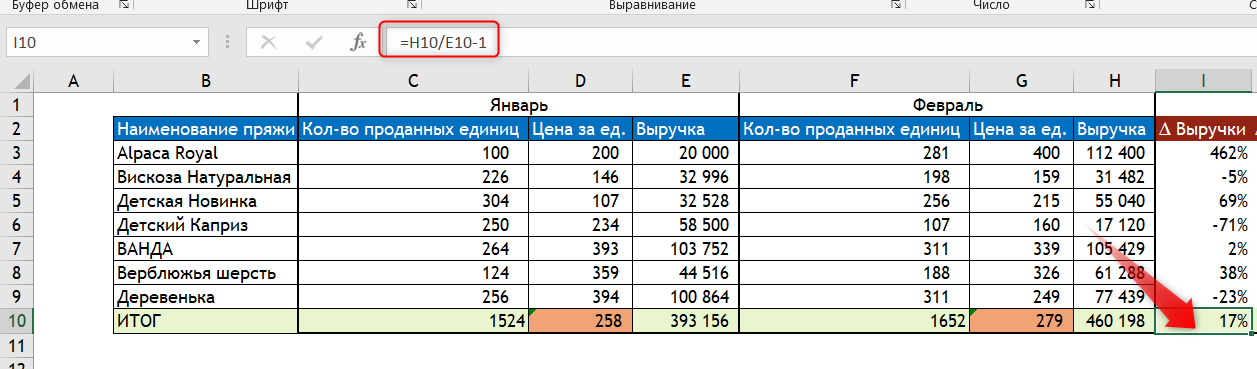

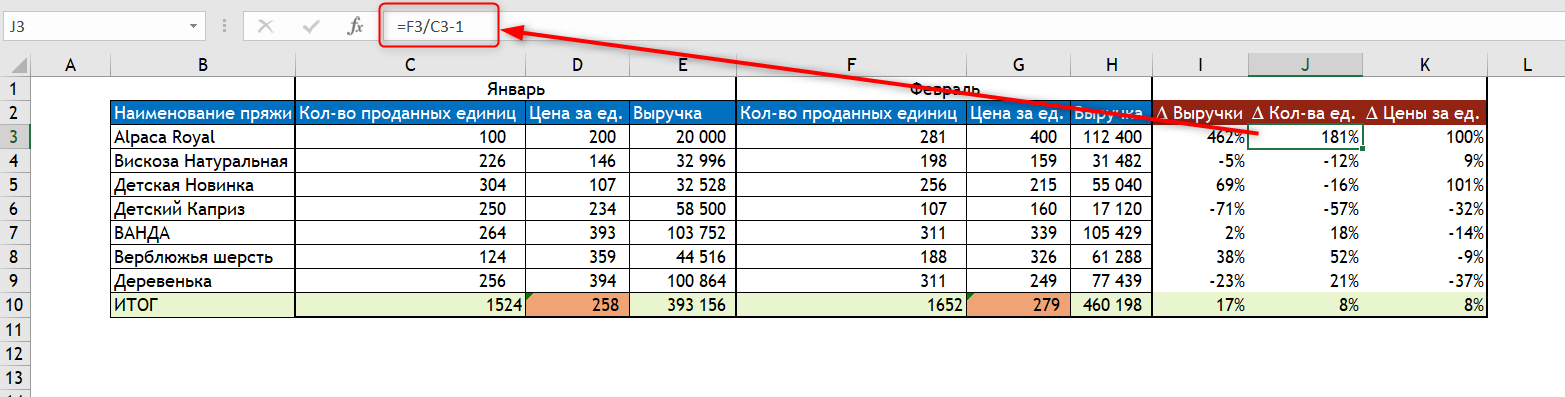

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

На чтение 7 мин Просмотров 29.4к.

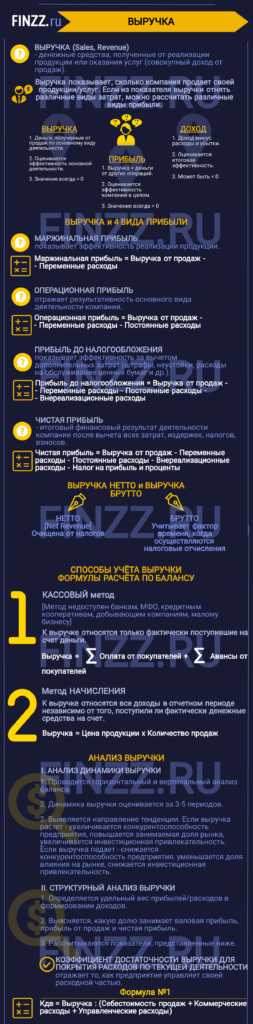

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Содержание

- Инфографика: Выручка

- Выручка. Прибыль. Доход. В чем разница

- Взаимосвязь выручки и 4 видов прибылей

- Выручка нетто -vs- Выручка брутто

- Метод начисления выручки

- Выручка. Формула по балансу

- Выручка в консолидированном балансе

- Анализ динамики выручки. Таблица

- Структурный анализ выручки. Таблица

Инфографика: Выручка

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

| Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, маркетинг

см. → Постоянные затраты. Формула. Пример расчета в Excel |

Затраты на сырье, топливо, материалы, электроэнергию, налоги с оборота, бонусная часть оплаты рабочего персонала, пользование телефоном

см. → Переменные затраты. Формула. Пример расчета в Excel |

Взаимосвязь выручки и 4 видов прибылей

Выручка является одним из ключевых показателей отражающих эффективность деятельности компании, т.к. она показывает, сколько продает своей продукции / услуг. Если очистить выручку от различных видов затрат то мы получим различную прибыль.

Маржинальная прибыль показывает эффективность реализации продукции (см. → маржинальная прибыль. Формула. Пример расчета). Операционная прибыль отражает результативность основного вида деятельности компании. Прибыль до налогообложения показывает эффективность за вычетом дополнительных затрат (штрафы, неустойки, расходы на обслуживание ценных бумаг и т.д.). Чистая прибыль – итоговый финансовый результат деятельности компании после вычета всех затрат, издержек, налогов и взносов (см. → чистая прибыль простыми словами. Формула. Методы анализа). На схеме ниже показана взаимосвязь всех видов прибылей и выручки.

Выручка нетто -vs- Выручка брутто

Можно выделить два вида выручки: нетто и брутто. Нетто выручка (Net Revenue) в отличие от брутто очищена от налогов. Брутто выручка учитывает фактор времени, когда осуществляются налоговые отчисления.

Метод начисления выручки

Выручка может быть учтена в балансе с помощью двух способов.

- Кассовый. К выручке относится только фактически поступившие на счет деньги. Не могут применять: банки, кредитные кооперативы, МФО, добывающие компании, малым бизнеса (выручка за 4 предыдущих квартала меньше 1 млн. руб.).

- При методе начисления. К выручке относят все доходы в отчетном периоде независимо от того поступили ли фактически денежные средства на счет или нет.

Выручка. Формула по балансу

Формула расчета выручки зависит от способа учета на предприятии и имеет следующие формулы:

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

Анализ динамики выручки. Таблица

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

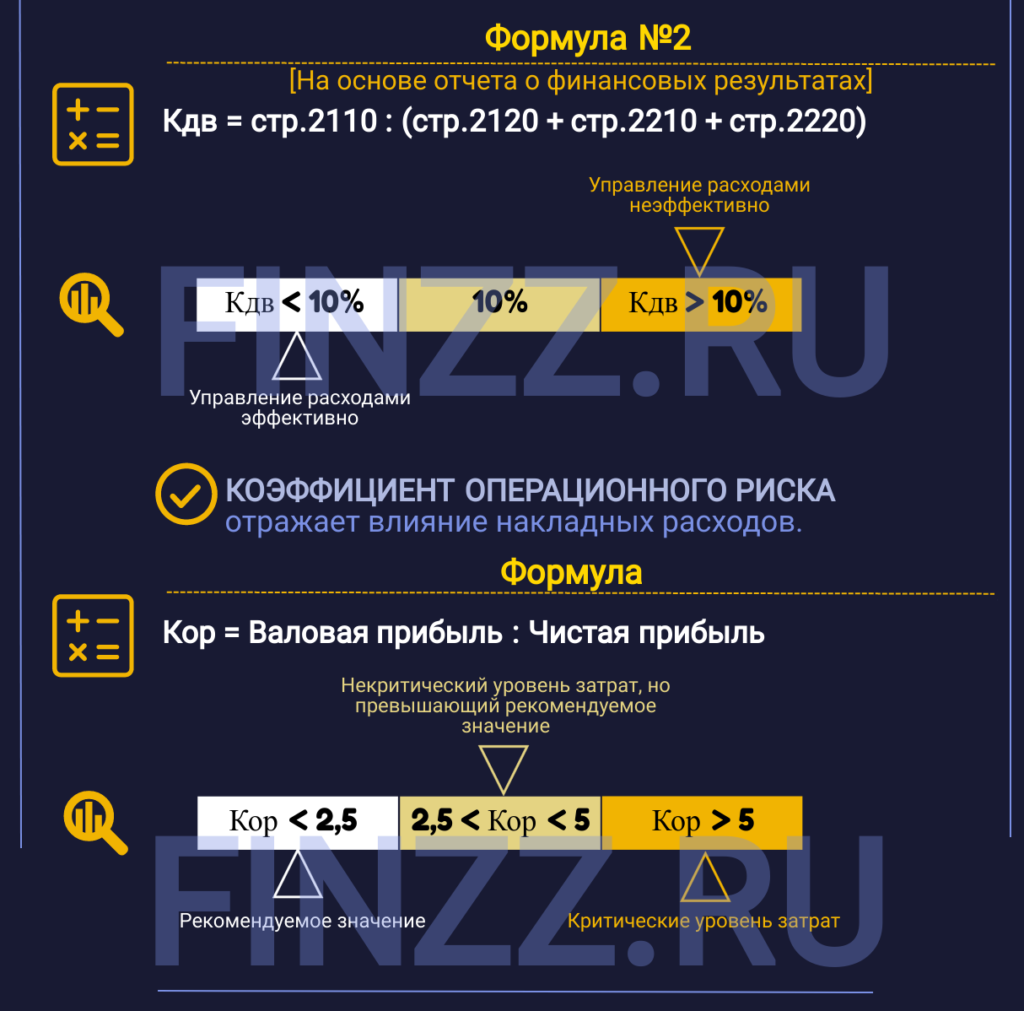

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Формула расчета на основе отчета о финансовых результатах:

")

Коэффициент операционного риска – отражает влияние накладных расходов.

Формула расчета следующая:

Рекомендуемое значение Кор< 2,5. Если Кор> 5 – критический уровень затрат.

На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

- Выручка занимает доминирующую часть в общих доходах компании (94%). Компания устойчива, т.к. большие доходы составляют поступления от основной деятельности.

- Было увеличение прочих расходов на 6%. Здесь необходимо компании более внимательно отслеживать рост издержек.

- Оценка доли валовой прибыли, прибыли от продаж и чистой прибыли необходимо сравнивать со среднеотраслевыми значениями.

- Коэффициент операционного риска удовлетворяет нормативным значениям.

Резюме

Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа.

Вы знаете, как рассчитать процент прибыли? Каким бы малым бизнесом вы ни руководили, вы должны знать некоторые базовые вещи бухгалтерского учета, например, как рассчитывать прибыль и убыток в Excel. Если вы знаете, как следить за финансами своего бизнеса, у вас будет более четкое представление о том, что вам следует предпринять в следующие шаги.

Как большинство из вас знает, Microsoft Excel может быть очень мощным бухгалтерский инструмент для всех, кто ведет собственный малый бизнес. Он позволяет пользователям легко и эффективно отслеживать поступающие и уходящие деньги с помощью простых для понимания электронных таблиц и формул, которые очень просто использовать при расчете прибылей и расходов. Вот краткое руководство о том, как рассчитать прибыль, составив электронную таблицу в Excel. Это руководство может работать во всех версиях MS Excel.

Запустите программу Excel и выберите четыре столбца и пару строк, щелкнув правой кнопкой мыши. Следующим шагом является нажатие на вкладку Вставка , а затем на Таблица . Запишите в столбцы следующие значения: Доход , Расходы , Прибыль и Процент б>. Заполните столбцы Доход и Расходы .

После этого вы можете выбрать валюту, с которой вы работаете. на ленте. Вы можете найти настройки валюты, нажав на вкладку «Главная». Знак доллара находится в разделе Число . При нажатии на нее вы увидите раскрывающееся меню, как показано на изображении ниже.

Теперь ваша таблица должна выглядеть примерно так:

Какова формула Excel для вычисления процентов?

Какова формула Excel для вычисления процентов?

Какова формула Excel для вычисления процентов?

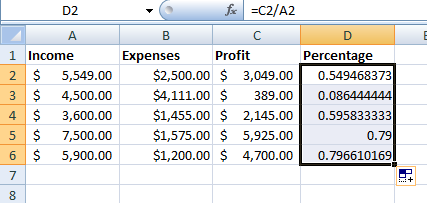

Какова формула Excel для вычисления процентов? Чтобы получить процент прибыли, введите формулу процента для Excel «= a2-b2» в ячейку c2 Profit.

После расчета суммы прибыли перетащите угол ячейки, чтобы включить остальную часть таблицы.

Чтобы рассчитать процент прибыли, введите следующую формулу в пустую ячейку в разделе” Процент “: = c2/a2.

Как только вы получите процент прибыли, перетащите угол ячейки, чтобы включить остальную часть таблицы.

Как только вы получите процент прибыли, перетащите угол ячейки, чтобы включить остальную часть таблицы.

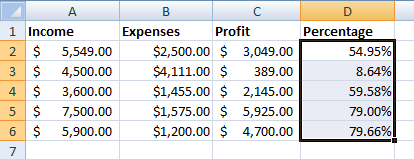

Вы увидите, что в настоящее время у вас нет указанного процента прибыли, но перейдите к t Вкладка Общие вверху и выберите Процент .

Процент прибыли. будут четко представлены для каждой ячейки.

Процент прибыли. будут четко представлены для каждой ячейки.

Вы можете использовать функцию = СУММ в качестве формулы общей прибыли чтобы рассчитать общую сумму заработанных вами денег. Итак, в этом примере вам нужно будет перетащить столбец «C»: до последнего ввода и в ячейку после последнего ввода add = SUM function.

Вы можете использовать функцию = СУММ в качестве формулы общей прибыли чтобы рассчитать общую сумму заработанных вами денег. Итак, в этом примере вам нужно будет перетащить столбец «C»: до последнего ввода и в ячейку после последнего ввода add = SUM function.

Настройка шаблона Excel для калькулятора прибыли

Итак, если вам нужно довольно часто рассчитывать прибыль в Excel, вы можете сохранить эти функции в виде шаблона. Например, вы можете включить имена основных ячеек и добавить формулу процента прибыли. В следующий раз, когда вам нужно будет рассчитать прибыль в Excel, вы можете просто загрузить шаблон.

Чтобы создать шаблон Excel для калькулятора прибыли, сначала сохраните эти документы, с которыми вы работали, как книгу Excel. Затем откройте его снова и удалите входные данные, но убедитесь, что формула все еще работает.

Теперь щелкните меню Файл , Экспорт , а затем нажмите Изменить тип файла . Из списка типов файлов выберите Шаблоны и нажмите Сохранить как .

Чтобы посчитать выручку по первому клиенту, в ячейке «В5» пишем формулу =B3*B4, а для второго клиента в ячейке «С5» напишем формулу: =C3*C4. Дальше посчитаем себестоимость по каждому клиенту, плюс сразу можно вычислить валовую прибыль.

Как считать выручку от продаж?

Выручка = количество продукции * цена единицы продукции; Выручка = себестоимость * прибыль.

Как посчитать среднюю выручку в Excel?

Выделяем нужную ячейку, в ней ставим «=» и начинаем прописывать СРЗНАЧ, появится формула, как на картинке выше. Выберите ее мышкой или клавишой TAB. Можно вызвать нужную команду через иконку на панели задач, меню «Главная», найдите значок автосуммы Σ, нажмите и справа появится строка «Среднее».

Как рассчитать прибыль от продаж в процентах?

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

Как рассчитать выручку формула?

Выручка = стоимость единицы товара или услуги * количество реализованных единиц: Или: Выручка = себестоимость (для торговли – закупочная цена) + добавленная стоимость.

Как рассчитать дневную выручку?

Выручка = Цена * Количество проданных товаров. Таким образом формула прибыли выглядит следующим образом: Прибыль = (цена — себестоимость товаров) * количество проданной продукции = выручка — общая сумма себестоимости.

Как рассчитать суммарную выручку?

Рассчитать выручку предприяти. Закупочную цену (Цзак) можно определить путем умножения цены покупаемой продукции на ее количество: Цзак=10000*1500+1020*1950=15 000 000+1 989 000=16 989 000 руб. ДС=16989000*25/100=4247250 – добавленная стоимость.

Как рассчитать стоимость в Excel?

Как посчитать цену, зная маржу и себестоимость? Если М=(Ц-С)/Ц, то Ц=С/(1-М). В принципе, все просто. Нужно забить в Excel значения маржи и себестоимости, а затем вписать формулу цены.

Как посчитать общее значение в Excel?

Функция СУММ суммирует значения. Вы можете складывать отдельные значения, диапазоны ячеек, ссылки на ячейки или данные всех этих трех видов. =СУММ(A2:A10) Суммы значений в ячейках A2:10. =СУММ(A2:A10;C2:C10) Суммы значений в ячейках A2:10, а также в ячейках C2:C10.

Как вычислить средний показатель в Экселе?

Основная формула расчёта процента в Excel

- Запишите формулу =C2/B2 в ячейке D2 и скопируйте её вниз на столько строк, сколько это необходимо, воспользовавшись маркером автозаполнения.

- Нажмите команду Percent Style (Процентный формат), чтобы отображать результаты деления в формате процентов.

Как определить темп роста в процентах?

Можно составить формулу прироста: обозначим вашу обычную стипендию за А, повышенную — за В, прирост — за С. Получается, С = (В * 100% / А) — 100%.

Как посчитать выручку в процентах?

Если от выручки, то это все полученные доходы умножить на величину процента и разделить на 100. А если от прибыли, то из доходов нужно вычесть расходы, а полученную цифру умножить на величину процента и разделить на 100.

Как рассчитать увеличение прибыли в процентах?

Чтобы вычислить увеличение значения в процентах, нужно разделить разность между начальным и конечным значениями на начальное значение.

Как считается общая выручка?

Формула для точки с одним (несколькими) товарами

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук. В — выручка; Ц — цена товара с НДС; K — количество проданных товаров.

Как рассчитывается среднедневная выручка?

Среднедневная выручка — это отношение суммы выручки за последние 3 месяца к числу рабочих дней в этом периоде. В свою очередь, среднечасовая выручка — это отношение суммы выручки за последние 3 месяца к числу рабочих часов в этом периоде.

Как посчитать выручку банка?

Валовая прибыль = выручка — себестоимость. Банк интересуется выручкой, значит нужно брать строку 2110 отчета о финрезультатах, по которой отражается выручка.

Как посчитать выручку в экселе?

В программе эксель можно посчитать выручку, но чтобы это сделать, нужно понимать из каких составляющих она состоит. Давайте рассмотрим расчет выручки на простом примере.

Предположим мы сдаем в аутсорсинг персонал, клиенту и рабочим мы платим за часы. И у нас есть информация, сколько получают с учетом всех налогов рабочие за один час и сколько получаем от заказчика, а также все часы.

Чтобы посчитать выручку по первому клиенту, в ячейке «В5» пишем формулу =B3*B4, а для второго клиента в ячейке «С5» напишем формулу: =C3*C4.

Дальше посчитаем себестоимость по каждому клиенту, плюс сразу можно вычислить валовую прибыль. Для этого в ячейке «В6» пишем формулу себестоимости =B2*B4, а в ячейке «В7» считаем валовую прибыль: =B5-B6, аналогично считаем для второго клиента.

Осталось сделать консолидированный расчет, для этого мы сложим показатели выручки, себестоимости и валовой прибыли.

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

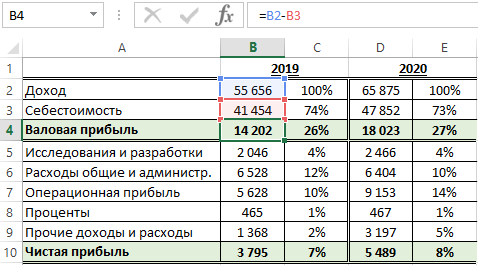

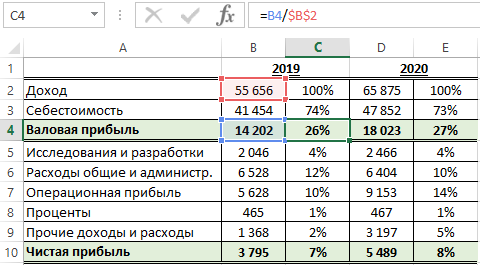

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

Формула расчета процента наценки в Excel

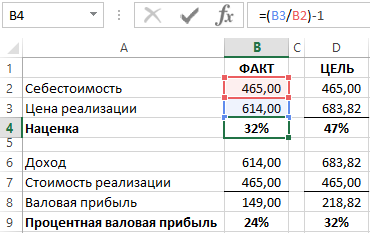

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

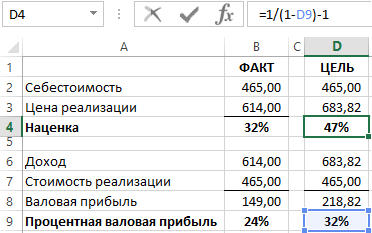

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

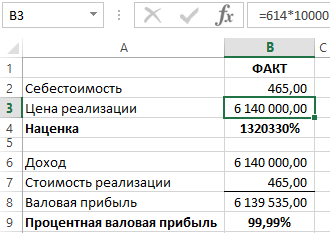

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Вариант задания

1. Создайте в табличном процессоре Excel таблицу 1 и заполните ее исходными данными. Автоматически пронумеруйте столбцы таблицы и показатели в столбце 1. Выполните следующие расчеты:

- Валовая прибыль = Торговые доходы – Торговые расходы;

- Общие затраты определяются как сумма расходов на зарплату, на рекламу и накладных расходов;

- Производственная прибыль = Валовая прибыль – Общие за-траты;

- Удельная валовая прибыль = Производственная прибыль / Торговые доходы;

- Итого за год определяется как сумма квартальных данных.

Таблица 1. Расчет прибыли фирмы, тыс. руб.

Расходы на зарплату

Расходы на рекламу

Удельная валовая прибыль

2. На втором листе создайте таблицу 2. Столбец 2 заполните на основании ссылки на соответствующую ячейку таблицы 1. На основании данных таблицы 1 Рассчитайте структуры затрат фирмы по кварталам и году в целом по следующей формуле: Расходы / Общие затраты * 100. Результаты расчетов округлить до одного знака после запятой.

Таблица 2. Структура затрат фирмы по кварталам, %

Расходы на зарплату

Расходы на рекламу

3. На отдельном листе по данным таблицы 1 (№ п/п 1, 2, 3 и столбцы 3, 4, 5 и 6) постройте объемную гистограмму с заголовком, легендой, названием осей. 4. На отдельном листе по данным таблицы 1 (№ п/п 2, 4, 5, 6 и столбец 7) постройте объемную разрезанную круговую диаграмму с заголовком, легендой и указанием долей. 5. Каждому листу присвойте имя, отражающее содержание таблицы, например, Лист1 назовите «Прибыль_руб.». 6. Введите в нижний колонтитул факультет, курс, номер группы, свою фамилию, дату и время, имя файла.

Как при помощи Excel создать таблицу для расчета прибыли

Очень часто предпринимателям приходится производить расчет эффективности будущих операций. Для автоматизации подобных расчетов можно составить электронную таблицу. Пример упрощенной таблицы представлен на рис. 1.

Рис. 1. Таблица расчета прибыли (с числовыми данными)

В данной таблице имеются четыре области:

- Ставки налогов (область А1:В2).

- Суммы реализованных товаров, издержек и дебетового НДС (область А4:В6).

- Расчет НДС, подлежащего уплате в бюджет (область А8:В9).

- Расчет прибыли и налогов на прибыль (область А11:В14).

Заметим, что первые две области предназначены для ввода информации, а последние — для ее дальнейшей обработки. Рассмотрим формулы, введенные в область расчета (рис. 2).

Рис. 2. Таблица расчета прибыли (с формулами)

Формула для расчета налогового обязательства по НДС описывалась в этой статье. Табличный вид этой формулы следующий: =ОКРУГЛ(B4*(B1/(1+B1));2).

Формула расчета НДС, подлежащего уплате в бюджет, определяется вычитанием суммы налогового кредита из суммы налоговых обязательств (находится в ячейке В10): =В8–В6.

Валовая прибыль без НДС (формула в ячейке В12) равна разности суммы реализации и суммы налоговых обязательств: =В4–В8.

Полученную в результате реализации прибыль можно определить путем вычитания издержек из суммы валовой прибыли: =В11–В5.

Налог на прибыль равен округленному до второго разряда (до копеек) произведению прибыли на действующую ставку налога на прибыль: =ОКРУГЛ(B12*B2;2).

Чистая прибыль в результате реализации равняется разности налогооблагаемой прибыли и суммы налога на прибыль: =В12–В13.

После доработки такую таблицу можно использовать для реальных проектов. Достоинством подобных таблиц является универсальность. Изменяя ставки налогов, таблицы можно подстраивать под действующее на момент расчета законодательство. При изменении суммы реализации и издержек сразу же виден фактический результат проведения будущей и прошедших операций. Это дает возможность моделировать предстоящую деятельность по принципу «а что произойдет, если…». Такая таблица наверняка пригодится также руководителю большого предприятия, на котором ведение бухгалтерского и налогового учета автоматизировано. С ее помощью можно осуществлять элементарное планирование и контроль правильности начисления налогов и использовать в качестве обоев для Windows Phone.

Приступая к разработке таблицы, надо выяснить, где она должна использоваться и кто с ней будет работать. Оперировать с таблицей будет удобнее, если вы подберете оптимальный масштаб ее представления на экране. Excel предоставляет в ваше распоряжение несколько методов ввода информации: при помощи клавиатуры, методы копирования, методы автоматического заполнения ячеек одинаковой информацией и т. д. Вы должны освоить эти методы, для того чтобы на практике быстро выбрать лучший с учетом конкретной ситуации.

Формулы и функции — это средства, которые превращают Excel из калькулятора в электронные таблицы. Поэтому ваш уровень владения этой программой определяется тем, насколько хорошо вы освоите работу с формулами. Таблица будет нагляднее и удобнее в работе, если вы оформите ее, воспользовавшись цветом и рамками. Для данных таблицы необходимо выбрать подходящий формат представления. Неудачный выбор формата может привести к неправильной трактовке данных. Что касается практического применения полученных знаний, то вы видите, что даже на этом этапе вы уже можете выполнить расчет НДС и налога на прибыль.

Точка безубыточности за 5 минут: формула расчёта и пример таблицы в Excel

Думаю, многие уже знают, что расчёт точки безубыточности является крайне важным мероприятием при старте любого бизнеса. В моем окружении это многие прекрасно понимают. Но недавно мне поступил вопрос от читателя. Вот как мне, говорит, в дни сезонных колебаний спроса да в дни тягостного кризисного застоя сбыт свой распланировать, чтобы и на плаву остаться и конкурентов перехитрить? Секунду поразмыслив, я его воодушевил названием вполне себе конкретного способа, который может помочь принять решение не только о том как сбыт подкорректировать, но и как цены установить наиболее оптимальные. Да и хорош этот способ не только и не столько в дни ослабления спроса, а ещё до момента выхода на рынок, когда особо остро встаёт вопрос ценообразования и осознания возможности выжить на рынке вообще. И как вы уже, наверное, догадались, связан этот способ с расчётом самой настоящей точки безубыточности вашего дела. Притом не важно, чем именно вы занимаетесь: у вас свой косметический салон в оффлайне или вы занимаетесь арбитражем трафика онлайн — она всегда готова прийти к вам на помощь и сохранить уйму вашего драгоценного времени и жизненной энергии, и уберечь от заранее предопределённого провала.

Итак, что же такое точка безубыточности? Вот что нам говорит экономический букварь:

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Глядя на это определение, мы уже можем понять, что в результате мы получим некий объём продукции или конкретную цифру денежного оборота, при котором мы, как минимум, ничего не потеряем и останемся на рынке. Ну, а как максимум — полетим на Гоа первым же рейсом обставлять свежекупленную виллу с видом на море.

Вроде всё просто. Но чтобы не сделать ложных выводов и понять наверняка каким образом расходы компенсируются доходами, давайте разберём структуру этих самых расходов (издержек). На самом деле именно в этом месте и таится весь секрет. Всё дело в том, что всё издержки, которые мы несём в течение расчётного периода делятся на постоянные и переменные.

Переменные издержки — издержки, которые появляются при производстве каждой новой единицы продукции (оказанной услуги).

Постоянные издержки — издержки, которые практически неизменны на протяжении всего расчётного периода.

Предположим, мы печатаем людям фотографии. Каждая распечатанная фотка будет включать в себя цену бумаги и краски, что вместе будет являться переменными издержками. При этом фотографии печатает сотрудник, которому мы платим зарплату, плоттер подключён к сети электропитания, а помещение мы снимаем в аренду. И всё это не зависит от объёма печати, а, стало быть, это постоянные издержки. Вне зависимости от рода бизнеса к ним можно отнести:

- Фонд оплаты труда.

- Социальные отчисления.

- Аренда помещения (если помещение не в собственности, естессно).

- Коммунальные услуги и охрана.

- Связь (телефон, хостинг, интернет).

- Реклама.

- Прочие раходы.

Таким образом, на данном этапе мы можем сделать 2 очень важных вывода:

- С увеличением объёма производства мы увеличиваем расходы исключительно за счёт переменных издержек.

- С увеличением объёма производства величина постоянных издержек на единицу продукции снижается. Это один из элементов т.н. эффекта масштаба.

Понимая данную структуру издержек, можно легко понять, где заканчивается убыток и начинается прибыль. А для более наглядного представления взгляните на эту картинку:

Как рассчитать доход по облигациям, используя функции Excel

Excel предлагает ряд функций, используемых для вычисления различных финансовых показателей облигаций. Облигацией называется финансовый инструмент, в котором покупатель выступает в роли заимодателя, а учреждение или государство, выпустившее облигации, — в роли заемщика. Однако многие функции, связанные с облигациями, выходят за рамки материала настоящей книги. В этой статье представлены примеры некоторых наиболее распространенных функций.

Некоторые свойства облигаций являются также и аргументами функций, связанных с облигациями.

- Расчетный день. Дата, в которую долговые обязательства переходят к покупателю.

- Срок погашения. Дата, в которую заем (представленный облигацией) возвращается покупателю.

- Ставка (также называемая купоном). Процентная ставка, которую выпустивший облигацию выплачивает покупателю.

- Доходность. Норма прибыли, получаемая покупателем. Включает в себя выплаты по процентам и дисконт.

- Погашение. Выкупная стоимость ценных бумаг за 100 долларов номинальной стоимости.

- Частота. Количество выплат дивидендов за год.

Оценка облигаций

Предприятия, выпускающие ценные бумаги, устанавливают перечисленные выше показатели, основываясь на текущей рыночной конъюнктуре. Когда конъюнктура меняется, стоимость облигаций тоже изменяется.

Для примера предположим, что некоторая компания выпустила облигации с номинальной стоимостью 100 долларов, сроком погашения 10 лет и 6%-ной ставкой, выплачиваемой дважды в год.

- Если процентная ставка по кредитам растет, ставка в 6% становится не такой уж и привлекательной. Покупатели уже не захотят платить 100 долларов за облигацию — они будут их покупать за меньшую сумму.

- Если процентная ставка по кредитам падает, ставка в 6% становится привлекательной. В данном случае покупатели готовы платить больше номинальной стоимости.

Функция ЦЕНА вычисляет сумму, которую покупатели потенциально готовы заплатить за облигацию в ожидании определенного дохода. Синтаксис этой функции таков: ЦЕНА(расчетный_день;срок_погашения;ставка;доходность;погашение;частота;базис). Учитывая приведенные выше факты, инвестор, желающий получить 7,5% годовых, должен использовать следующую формулу для вычисления приемлемой цены облигации, срок погашения которой наступает через 8 лет: =ЦЕНА(СЕГОДНЯ();СЕГОДНЯ()+ДАТА(8;1;0);,06;,075;100;2).

Результатом этой формулы будет 91,10 долларов — именно такую сумму стоит заплатить за облигацию номиналом в 100 долларов с шестью процентами годовых, чтобы прибыльность составила 7,5%. Каждый год инвестор будет получать 6%*100 долларов, плюс при погашении облигации он получит дополнительную прибыль в 8,90 долларов. Эти два компонента — проценты и дисконт — формируют доходность облигаций. Фактическая дата выпуска облигации может отличаться от даты ее покупки инвестором. Облигации выпускают многие организации, так производитель кондиционеров кватро клима имеет достаточно высокую ликвидность своих ценных бумаг, которая основывается на качестве продукции.

В рассмотренном примере облигации были выпущены за два года до их покупки, следовательно, инвестор будет получать за них проценты только в течение 8 лет. Если же процентная ставка упала с момента выпуска и инвестору достаточно 5,2%, формула слегка изменится: =ЦЕНА(СЕГОДНЯ();СЕГОДНЯ()+ДАТА(8;1;0);,06;,052;100;2). При этих обстоятельствах инвестор может заплатить за стодолларовую облигацию 105,18 долларов. На рис. 11.17 эти вычисления показаны на рабочем листе.

Вычисление доходности

В предыдущем примере инвестор знал необходимую ему доходность и вычислял такую цену облигации, чтобы получить ее. Если же, наоборот, он знает цену облигации, то функция ДОХОД поможет вычислить прибыльность инвестиций. Синтаксис этой функции следующий: ДОХОД (расчетный_день;срок_погашения;ставка;цена_покупки;номинал;частота;базис).

Рис. 1. Использование функции ЦЕНА

Инвестор все еще заинтересован в покупке десятилетней облигации с 6 процентами, выплачиваемыми дважды в год, однако на этот раз он хочет заплатить всего 93,95 долларов за стодолларовую облигацию. Следующая формула вычисляет процентную ставку за восемь лет, оставшихся до даты погашения: =ДОХОД(СЕГОДНЯ();СЕГОДНЯ()+ДАТА(8;1;0);,06;93,95;100;2). Если инвестор заплатит за облигацию 93,95 долларов, то получит от своих инвестиций 7%. Если бы он заплатил за облигацию больше ста долларов, то получил бы от инвестиций меньше 6% (рис. 2).

Рис. 2. Когда цена выше номинальной стоимости облигации, прибыльность ниже купона

Решение финансовых задач в Excel. Функции ДОХОД и ИНОРМА

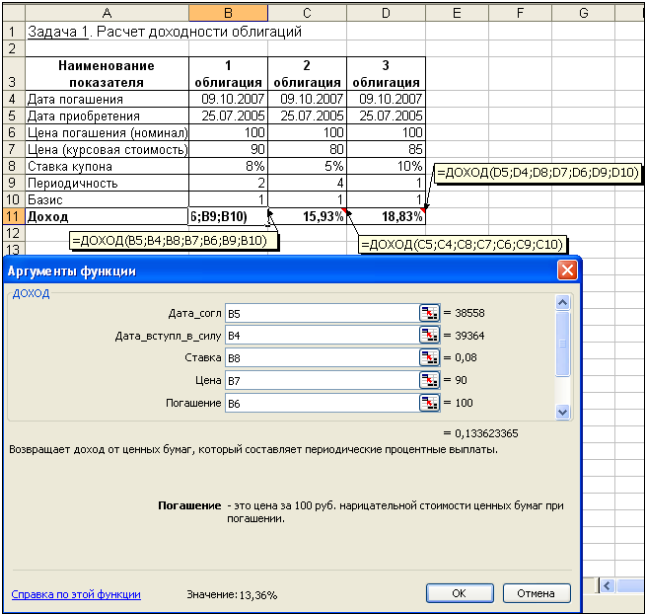

Рассматривается возможность приобретения облигаций трех типов, каждая из которых с номиналом в 100 руб. и сроком погашения 9.10.2007 г. Курсовая стоимость этих облигаций на дату 25.07.2005 г. составила соответственно 90, 80 и 85 руб.

Годовая процентная ставка по купонам (размер купонных выплат) составляет:

для первой облигации 8 % при полугодовой периодичности выплат;

для второй облигации – 5 % при ежеквартальной периодичности выплат;

для третьей облигации – 10 % с выплатой 1 раз в год.

Расчеты ведутся в базисе фактический/фактический.

Провести анализ эффективности вложений в покупку этих облигаций, если требуемая норма доходности составляет 15% .

Алгоритм решения задачи.

Чтобы оценить эффективность вложений в покупку каждой из облигаций, рассчитаем их годовую доходность, используя функцию ДОХОД:

ДОХОД (дата_согл; дата_вступл_в_силу; ставка; цена; погашение; частота; базис)

Для решения задачи построим на листе Excel таблицу, в ячейки которой введем исходные данные и формулы расчета требуемых величин (рис. 4.27).

Выполним также расчет доходности, непосредственно задавая значения аргументов в функции ДОХОД.

Рис. 4.27. Применение функции ДОХОД для оценки доходности облигаций

Аргументы, содержащие даты, введем с помощью функции ДАТА (можно также указывать ссылки на ячейки, содержащие даты).

Для облигации первого типа:

=ДОХОД (ДАТА(2005;7;25);ДАТА(2007;10;9);8%;90;100;2;1)= 13,36%

Для облигации второго типа:

=ДОХОД (ДАТА(2005;7;25);ДАТА(2007;10;9);5%;80;100;4;1)= 15,93%

Для облигации третьего типа:

=ДОХОД (ДАТА(2005;7;25);ДАТА(2007;10;9);10%;85;100;1;1)= 18,83%

Результаты, полученные различными способами, совпадают.

Доходность по второй и третьей облигациям (15,93% и 18,83% соответственно) выше заданной нормы (15%), а по первой облигации (13,36%) – ниже. Следовательно, целесообразно покупать облигации второго и третьего типов.

Коммерческий банк предлагает свои сберегательные сертификаты номиналом 100 000 руб. сроком на 8 месяцев. Дата соглашения – 10.01.2005 г. Цена продажи составляет 85 000 руб. Способ вычисления дня – фактический/360. Необходимо определить доход за этот период.

Алгоритм решения задачи.

Для вычисления доходности данной финансовой операции, возвращающейся в виде годовой ставки, рассчитанной по простым процентам, используем функцию ИНОРМА, которая задается следующим образом:

ИНОРМА (дата_согл; дата_вступл_в_силу; инвестиция; погашение; базис)

Исходные данные задачи представим в виде таблицы. В соответствующую ячейку введем формулу, обеспечивающую вычисление доходности сберегательного сертификата (рис. 4.28).

Для проверки правильности результата в функцию ИНОРМА введем значения аргументов в непосредственном виде:

Очень часто предпринимателям приходится производить расчет эффективности будущих операций. Для автоматизации подобных расчетов можно составить электронную таблицу. Пример упрощенной таблицы представлен на рис. 1.

Рис. 1. Таблица расчета прибыли (с числовыми данными)

В данной таблице имеются четыре области:

- Ставки налогов (область А1:В2).

- Суммы реализованных товаров, издержек и дебетового НДС (область А4:В6).

- Расчет НДС, подлежащего уплате в бюджет (область А8:В9).

- Расчет прибыли и налогов на прибыль (область А11:В14).

Заметим, что первые две области предназначены для ввода информации, а последние — для ее дальнейшей обработки. Рассмотрим формулы, введенные в область расчета (рис. 2).

Рис. 2. Таблица расчета прибыли (с формулами)

Формула для расчета налогового обязательства по НДС описывалась в этой статье. Табличный вид этой формулы следующий: =ОКРУГЛ(B4*(B1/(1+B1));2) .

Формула расчета НДС, подлежащего уплате в бюджет, определяется вычитанием суммы налогового кредита из суммы налоговых обязательств (находится в ячейке В10): =В8–В6 .

Валовая прибыль без НДС (формула в ячейке В12) равна разности суммы реализации и суммы налоговых обязательств: =В4–В8 .

Полученную в результате реализации прибыль можно определить путем вычитания издержек из суммы валовой прибыли: =В11–В5 .

Налог на прибыль равен округленному до второго разряда (до копеек) произведению прибыли на действующую ставку налога на прибыль: =ОКРУГЛ(B12*B2;2) .

Чистая прибыль в результате реализации равняется разности налогооблагаемой прибыли и суммы налога на прибыль: =В12–В13 .

После доработки такую таблицу можно использовать для реальных проектов. Достоинством подобных таблиц является универсальность. Изменяя ставки налогов, таблицы можно подстраивать под действующее на момент расчета законодательство. При изменении суммы реализации и издержек сразу же виден фактический результат проведения будущей и прошедших операций. Это дает возможность моделировать предстоящую деятельность по принципу «а что произойдет, если…». Такая таблица наверняка пригодится также руководителю большого предприятия, на котором ведение бухгалтерского и налогового учета автоматизировано. С ее помощью можно осуществлять элементарное планирование и контроль правильности начисления налогов и использовать в качестве обоев для Windows Phone.

Приступая к разработке таблицы, надо выяснить, где она должна использоваться и кто с ней будет работать. Оперировать с таблицей будет удобнее, если вы подберете оптимальный масштаб ее представления на экране. Excel предоставляет в ваше распоряжение несколько методов ввода информации: при помощи клавиатуры, методы копирования, методы автоматического заполнения ячеек одинаковой информацией и т. д. Вы должны освоить эти методы, для того чтобы на практике быстро выбрать лучший с учетом конкретной ситуации.

Формулы и функции — это средства, которые превращают Excel из калькулятора в электронные таблицы. Поэтому ваш уровень владения этой программой определяется тем, насколько хорошо вы освоите работу с формулами. Таблица будет нагляднее и удобнее в работе, если вы оформите ее, воспользовавшись цветом и рамками. Для данных таблицы необходимо выбрать подходящий формат представления. Неудачный выбор формата может привести к неправильной трактовке данных. Что касается практического применения полученных знаний, то вы видите, что даже на этом этапе вы уже можете выполнить расчет НДС и налога на прибыль.

Profit & Loss report, или отчет о прибылях и убытках — один из базовых документов, которые позволяют оценить финансовые результаты компании. С его помощью можно отследить, как обстоят дела у вашего бизнеса: какую выручку получили за конкретный отчетный период, сколько вывели на расходы и какую часть от выручки составляет чистая прибыль.

Вместе с аналитиком Laba Group Валерией Петренко разбираемся, как строить отчет P&L в Excel.

Как сделать отчет о прибылях и убытках в Excel

P&L обычно составляют за месяц, квартал или год. А структура отчета, как правило, состоит из пяти частей:

- выручка от деятельности компании

- себестоимость проданных товаров или услуг

- общие расходы (заработная плата сотрудникам, расходы на рекламу и т. д.)

- прочие расходы, включая налоги, проценты и т. д.

- чистый доход

Разберем пошагово, как составить квартальный отчет о прибылях и убытках компании, которая работает в сфере продаж.

Для начала нужно создать подобный макет:

Чтобы работать с таблицей было удобнее, лучше сразу выделять ключевые моменты. Для этого можно менять цвет ячеек, типы их границ, использовать полужирный шрифт или курсив. Эти и другие опции доступны на вкладке Главная:

Например, чтобы создать заливку, нужно выделить диапазон таблицы и кликнуть на Цвет заливки на вкладке Главная. Кроме того, можно выделять отдельно строки или ячейки.

В результате таблица выглядит так:

Перейдем к заполнению отчета. Данные можно вносить вручную, подсчитав суммы в сторонних таблицах, или подтягивать автоматически — с помощью формул суммирования. Во втором случае нужно составить умную таблицу на одном из листов в Excel. На скрине ниже — пример такой таблицы с данными по продажам:

На основе умной таблицы можно просуммировать выручку по магазинам. В Excel есть несколько формул суммирования с условием, например, СУММЕСЛИ:

=СУММЕСЛИ(диапазон;условие;диапазон суммирования)

- Диапазон суммирования. Ячейки, значения из которых суммируются.

В нашем примере это столбец Сумма.

- Условие. Условие в форме числа, выражения, ссылки на ячейку, текста или функции, определяющее, какие ячейки нужно суммировать.

В примере задаем следующее условие — просуммировать выручку только по Магазину №1.

- Диапазон. Диапазон ячеек, по которым задается условие.

В примере — столбец Магазин.

Но в нашем случае необходимо учесть два условия — во-первых, номер магазина, а во-вторых, нужно ограничить временной период конкретным кварталом. Поэтому используем формулу СУММЕСЛИМН. Ее синтаксис похож на предыдущую и выглядит так:

=СУММЕСЛИ(диапазон суммирования; диапазон_условия_1;условие_1;диапазон_условия_2;условие_2; …)

Чтобы заполнить выручку поквартально, прописываем формулу СУММЕСЛИМН в ячейки, которые соответствуют нужному магазину и периоду. На скрине ниже в ячейке D6 приведен пример формулы для подсчета выручки по магазину №1 за первый квартал 2020 года:

По такому же принципу прописываем формулы в остальные ячейки, изменяя только номер магазина и период.

С помощью формулы СУММ подсчитываем итоговые значения по квартальной (строка 11) и годовой выручке (столбец H). На скрине ниже в ячейке H11 приведен пример формулы для подсчета итоговой выручки по всем магазинам:

Чтобы понимать, какой из магазинов приносит наибольшую/наименьшую выручку, добавляем новые столбцы (Главная — Вставить — Вставить столбцы на лист) с процентной частью от общей выручки — и прописываем следующую формулу:

Разберем эту формулу подробнее. Функция ЕСЛИ проверяет значение ячеек на соответствие заданному условию. В нашем примере были заданы такие условия: если в таблице не заполнена выручка по магазину ИЛИ не рассчитана итоговая квартальная выручка, тогда нужно поставить прочерк, в ином случае — разделить выручку по магазину на итоговую.

Чтобы в ячейке отобразились проценты, необходимо на вкладке Главная задать формат ячейки — процентный. В итоге мы получим представление о том, какую часть дохода приносит каждый из магазинов.

Если нам нужно визуально разграничить ячейки, снова возвращаемся к заливке. Чтобы получить такую таблицу:

нужно выделить ячейку (к примеру, D6) и на вкладке Главная — Цвет заливки выбрать белый, а далее на этой же вкладке кликнуть на Границы и определить тип линии:

Чтобы форматирование перенеслось на другие ячейки, нужно выбрать отформатированную ячейку (D6), кликнуть на кисточку на вкладке Главная и далее выделить нужный диапазон ячеек (напр., D7:D10).

Теперь посчитаем валовую прибыль компании. Для этого необходимо рассчитать и заполнить себестоимость проданных товаров.

Все дополнительные строки добавляются через Главная — Вставить — Вставить строки на лист, а форматируются — с помощью кисточки.

Приблизительный макет, с учетом добавленных строк:

Добавляем итоговую строку Валовая прибыль. Чтобы ее заполнить, необходимо в ячейках, соответствующих каждому из кварталов, отнять от полученного дохода себестоимость проданных товаров. Например, в ячейке D19 прописываем: =D11-D17.

По такому же принципу добавляем строки с данными по операционным расходам компании — административные (з/п сотрудникам, арендная плата, коммунальные услуги и т. д.) и затраты на рекламу.

А также добавляем данные по единоразовым расходам. Итоговый результат — сумма операционных и единоразовых расходов. Пример формулы:

Дальше вносим данные по налоговым расходам. И в конце добавляем строку ЧИСТАЯ ПРИБЫЛЬ, в которой прописываем формулу: Валовая прибыль — Расходы — Налоги:

В итоге наш P&L имеет следующий вид:

Анализируя отчет, обращайте внимание на закономерности. Независимо от того, как часто вы рассчитываете прибыли и убытки — ежемесячно или ежеквартально — сравнение данных покажет тенденции вашего бизнеса.

Даже если чистая прибыль примерно одинаковая, отчет поможет увидеть, в каком из периодов валовая прибыль проседает (вместе с сокращением расходов), а в каком — увеличивается.

Хотите получать дайджест статей?

Одно письмо с лучшими материалами за неделю. Подписывайтесь, чтобы ничего не упустить.

Спасибо за подписку!