Все ближе дата обязательного перехода на ФСБУ 25/2018. Учитывая разъяснения Минфина, переходить на него придется довольно большому числу участников рынка долгосрочной аренды и лизинга. В этой статье разберем особенности учета неоперационной аренды и лизинга у получателя таких услуг по ФСБУ 25/2018. Расчеты по приведенной стоимости для арендатора и лизингополучателя по ФСБУ 25/2018 с 2022 года для бухгалтерского учета аренды (лизинга) на примере и с формулами Excel.

Получатель лизинга или услуг по аренде должен применять в учете те же базовые принципы, что и тот, кто предоставляет объект в лизинг или аренду.

Подробно о том, зачем нужно отражение по дисконтированной стоимости, мы рассказали в первых разделах статьи: “ФСБУ 25/2018: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Рекомендуем арендаторам тоже ознакомиться.

Здесь же мы только сформулируем кратко, что должен показать пользователю отчетности по ФСБУ арендатор или лизингополучатель.

В отчетности нужно раскрыть, что взять объект в лизинг или аренду для арендатора выгоднее, чем взять кредит и купить такой же объект.

Из этого вытекают и все нюансы расчетов по ФСБУ 25/2018 для арендаторов и лизингополучателей.

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2018.

Как посчитать первоначальную оценку обязательства по аренде

Обязательство по аренде у арендатора (лизингополучателя) представляет собой кредиторскую задолженность по уплате лизинговых платежей в будущем.

Первоначальная оценка обязательства (ПОО) – это суммарная дисконтированная стоимость платежей по договору на дату получения предмета лизинга (п. 10 и 14 ФСБУ 25/2018, п. 3 информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15).

Для арендатора должно соблюдаться равенство:

ПОО = ПСЛП = СС предмета – Авансы (выплаченные) – НЛС

Где:

- ПСЛП – приведенная стоимость будущих лизинговых платежей;

- СС предмета – справедливая стоимость предмета аренды (стоимость покупки лизингодателем при лизинге);

- НЛС – негарантированная ликвидационная стоимость

Таким образом, первоначальную величину обязательства по лизингу можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. 3 и 6 Рекомендации Р-65/2015-КпР “Ставка дисконтирования”):

ПОО = Стоимость приобретения предмета лизингодателем – Авансы

Напомним, что все значения фигурируют без НДС.

Если переход права собственности на предмет аренды не предусмотрен или неизвестна негарантированная ликвидационная стоимость, обязательство по аренде вычисляют как приведенную стоимость будущих лизинговых платежей.

ПОО = Н / (1 + r) + Н / (1 + r)2 + … + Н / (1 + r)t

Где:

- П – приведенная стоимость лизинговых платежей;

- Н – номинальная величина одного лизингового платежа без НДС;

- r – ставка дисконтирования за период;

- t – количество периодов до последнего платежа.

По сути предлагается каждый лизинговый платеж отдельно дисконтировать и сложить результаты.

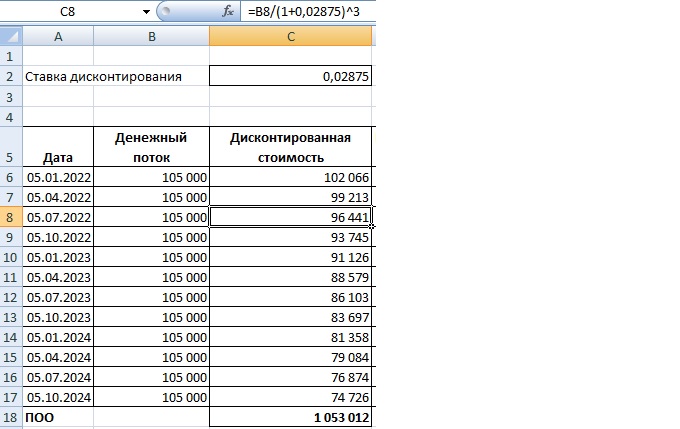

Пример

Пусть заключен договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингополучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

(этот пример – зеркальный приведенному в статье про расчеты для лизингополучателя, на которую дана ссылка выше)

Лизингополучатель может последовать указаниям ФСБУ и действовать «прямым» методом – продисконтировать каждый платеж, взяв ставку дисконтирования по банковским кредитам.

Пусть ставка банков 11,5% годовых. Для дисконтирования ежеквартальных платежей ее нужно сделать ставкой для квартала:

11,5% / 4 = 0,02875

Далее вносим формулы в таблицу платежей в Excel.

Сумма, получившаяся по всем дисконтированным платежам, – это и есть первоначальная оценка обязательства по аренде.

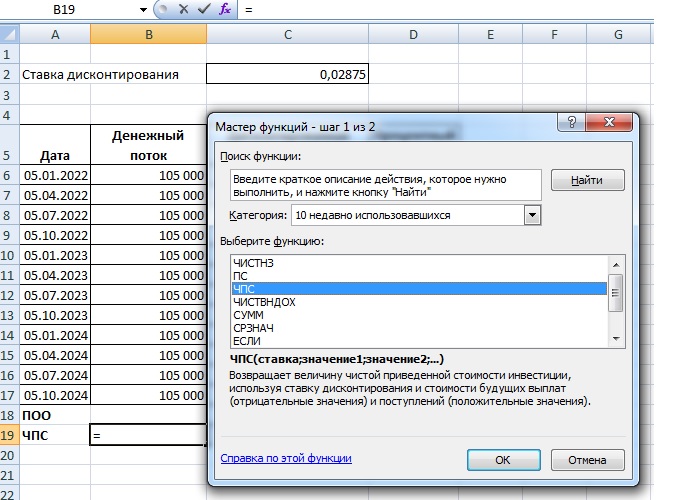

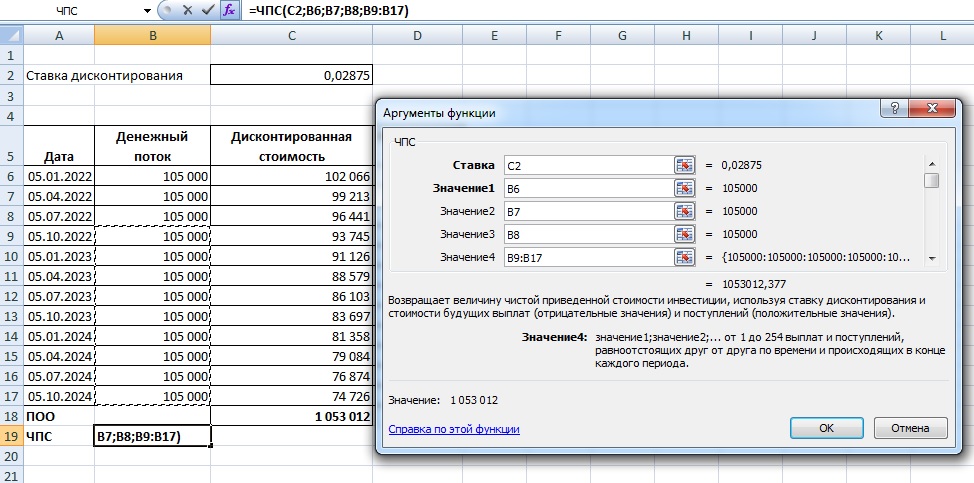

Есть возможность не вычислять ее по каждому платежу, а воспользоваться формулой ЧПС.

Обратите внимание, как вносить значения: первые 3 ячейки – первые 3 значения из списка, а далее можно вносить суммой, выделяя нужный диапазон.

Получившийся по ЧПС результат – тот же, что и при обсчете каждого платежа в отдельности.

Таким же образом можно обсчитать по ЧПС стоимость обязательства на любую конкретную дату, учитывая в формуле платежи, которые еще не уплатили.

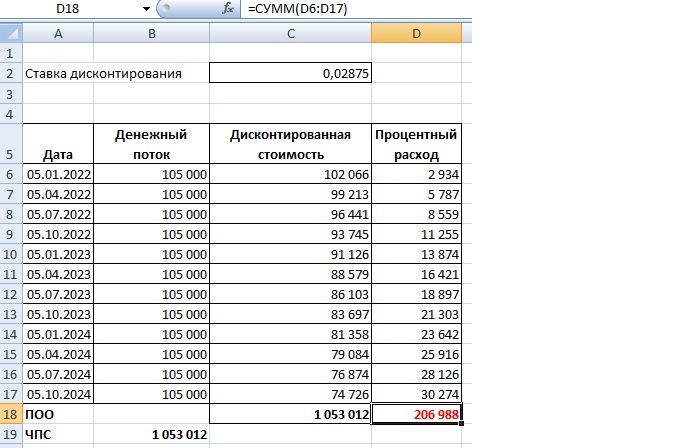

Из расчетов легко вычислить и процентный расход, подлежащий учету у арендатора.

У арендодателя сумма процентного дохода по примеру – 260 000 рублей.

У арендатора – 206 988 рублей. Остаток «уходит» в приведенную стоимость предмета аренды.

Именно так получают данные для сравнения. В нашем примере фактическая стоимость предмета у лизингодателя – 1 000 000, а для лизингополучателя после дисконтирования предмет стоит на 1 053 012 (есть переплата 53 012). Что как раз и покажет пользователю, что сделка для лизингополучателя невыгодна. И рациональнее было бы взять кредит у банка и купить аналогичный предмет.

Расчет величины права пользования активом

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2018 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2018):

- ПОО (его мы уже научились определять);

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Подводим итоги

Арендатору для вычислений по ФСБУ 25/2018 достаточно знать банковскую ставку по кредиту, который он мог бы взять для покупки аналогичного объекта, и видеть условия договора.

Дисконтирует арендатор только поток своих будущих платежей по аренде. Для этого ему наиболее подходит формула ЧПС в Excel.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 12 июня 2017 г.

Содержание журнала № 12 за 2017 г.

Для нормальной эксплуатации арендованного здания или помещения арендатору, несомненно, понадобятся электричество, вода, тепло, то есть коммунальные услуги. А как именно арендатор должен оплачивать эти услуги, следует определить в договоре аренды. Ведь в зависимости от способа оплаты коммуналки налоговые последствия как для арендатора, так и для арендодателя будут различаться.

Коммуналка в налоговом учете арендатора и арендодателя

Ситуация 1. Коммунальные услуги включены в состав арендной платы

При этом в договоре может фигурировать один из следующих вариантов.

Вариант 1. Арендная плата определена в фиксированной сумме, включающей стоимость коммунальных услуг. То есть коммуналка отдельно не выделяется ни в договоре, ни в первичке. Правда, такой способ может быть невыгоден арендодателю. Во-первых, поставщики коммунальных услуг могут поднимать цены, тогда как скорректировать размер арендной платы можно не чаще одного раза в годп. 3 ст. 614 ГК РФ. Во-вторых, довольно сложно предугадать, покроет ли установленная арендная плата коммунальные затраты арендодателя, ведь арендатор может израсходовать электричества и воды больше, чем планировалось.

Вариант 2. Арендная плата состоит из двух частей — постоянной и переменной. При этом ее переменная часть эквивалентна стоимости фактически потребленных арендатором коммунальных услуг. Заметим, что в договоре нужно прописать четкий механизм расчета переменной частиИнформационное письмо Президиума ВАС от 11.01.2002 № 66 (п. 11). К примеру, так: «Переменная часть арендной платы за месяц определяется на основании показаний измерительных приборов исходя из установленных тарифов ресурсоснабжающих организаций». Тогда изменение цен поставщиков коммуналки или объема потребляемых услуг не будет означать изменения размера арендной платы. Что касается оформления первички, то к счету на оплату аренды арендодателю нужно приложить детализированный расчет переменного платежа и копии первичных документов (счетов, актов), полученных от коммунальных служб за соответствующий расчетный период (это условие в интересах арендатора стоит предусмотреть в договоре).

При любом из этих вариантов вся сумма арендной платы (как фиксированная, так и переменная) является оплатой услуг арендодателя по предоставлению имущества в аренду. Поэтому учет коммуналки в обоих случаях будет одинаковым.

Учет у арендодателя в ситуации 1

НДС. На сумму арендной платы, включающей коммуналку, арендодателю на ОСН нужно начислить НДС по ставке 18% и выставить арендатору счет-фактуруподп. 1 п. 1 ст. 146, п. 3 ст. 164, п. 3 ст. 168, п. 3 ст. 169 НК РФ. Моментом определения налоговой базы по НДС (при отсутствии предоплаты) является дата оказания услугподп. 1 п. 1 ст. 167 НК РФ. Однако по договору аренды услуги носят длящийся характер и, по сути, оказываются ежедневно в течение всего срока его действия. При этом Минфин не против, если арендодатель будет выставлять счета-фактуры на последнее число каждого месяца арендыПисьма Минфина от 22.04.2015 № 03-07-09/22983, от 06.04.2015 № 03-07-14/19170.

Что касается входного НДС по коммунальным услугам, то арендодатель может принять его к вычету на основании счетов-фактур, выставленных ему снабжающими организациямип. 1 ст. 172 НК РФ; Письмо ФНС от 04.02.2010 № ШС-22-3/86@ (п. 1).

Самый беспроблемный со всех точек зрения вариант — когда платежи за воду, свет и тепло являются переменной частью арендной платы

Налог на прибыль. Всю сумму арендной платы (без НДС), включая коммуналку, арендодателю следует учитывать в «прибыльных» целях на последний день каждого месяца аренды в составеп. 1 ст. 248, ст. 249, п. 4 ст. 250, п. 3, подп. 3 п. 4 ст. 271 НК РФ; Письмо Минфина от 07.02.2011 № 03-03-06/1/74:

•или выручки, если сдача имущества в аренду является его основным видом деятельности;

•или внереализационных доходов — в иных случаях.

Затраты арендодателя на коммуналку (без НДС) включаются в составподп. 5 п. 1 ст. 254, подп. 1 п. 1 ст. 265 НК РФ:

•материальных расходов — в части услуг, потребленных арендодателем для собственных нужд;

•расходов, связанных с производством и реализацией, или внереализационных расходов — в части услуг, потребленных арендатором.

УСН. Арендную плату, включающую коммуналку, арендодателю нужно учитывать в доходах на дату поступления арендной платы на его счет в банке или в кассуп. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ. Затраты на коммунальные услуги (включая уплаченный по ним НДС) арендодатель, применяющий «доходно-расходную» упрощенку, может учитывать в материальных расходах на дату оплаты поставщикам этих услугподп. 5 п. 1, п. 2 ст. 346.16, подп. 5 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ; Письма Минфина от 31.07.2014 № 03-11-11/37705, от 07.08.2009 № 03-11-06/2/148.

Учет у арендатора в ситуации 1

НДС. Арендатор на ОСН может принять к вычету входной НДС со всей суммы арендной платы, включая коммуналкуп. 1 ст. 171 НК РФ; Письмо ФНС от 04.02.2010 № ШС-22-3/86@ (п. 1). Для этого ему, помимо правильно оформленного счета-фактуры арендодателя, понадобится первичка, а именноп. 1 ст. 172 НК РФ:

•акт приема-передачи арендуемого имущества, если арендная плата фиксированная и ее размер закреплен в договореПисьмо Минфина от 04.04.2007 № 03-07-15/47. Ведь ежемесячные акты оказанных услуг при аренде не обязательныПисьмо Минфина от 15.06.2015 № 03-07-11/34410;

•составленный арендодателем расчет по коммунальным услугам, подтверждающий размер переменной части арендной платы за соответствующий месяц аренды. Кроме того, можно запросить у арендодателя копии документов ресурсоснабжающих компаний.

Налог на прибыль. Всю сумму арендной платы арендатор включает в прочие расходыподп. 10 п. 1 ст. 264 НК РФ. Учитывать ее нужно на последнее число каждого месяца арендыподп. 3 п. 7 ст. 272 НК РФ; Письмо Минфина от 14.03.2016 № 03-03-06/1/13948. Это касается и ситуации, когда арендатор оплатил аренду авансом за весь период действия договораПисьмо Минфина от 18.01.2016 № 03-03-06/1/1123.

УСН. При работе на УСН с объектом налогообложения «доходы минус расходы» арендатор списывает арендную плату в расходыподп. 4 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ:

•на последнее число каждого месяца — если аренда оплачивается авансом;

•в день оплаты арендодателю — если аренда оплачивается по истечении месяца или другого периода аренды.

Ситуация 2. Коммуналка возмещается сверх арендной платы

В этом случае в договоре аренды устанавливается фиксированная арендная плата. При этом стоимость коммунальных услуг, потребленных арендатором, в арендную плату не входит. Эта сумма уплачивается арендатором отдельно на основании счета арендодателя, к которому должны быть приложены расчет суммы возмещаемых расходов и подтверждающие эти расходы документы (счета, акты поставщиков коммуналки).

Учет у арендодателя в ситуации 2

НДС. Налог надо начислять только на арендную плату, а вот на сумму коммунальных услуг — нет, поскольку арендодатель не является поставщиком коммуналки для арендатораПисьмо ФНС от 04.02.2010 № ШС-22-3/86@ (п. 2). Поэтому и счет-фактуру на сумму возмещения коммунальных услуг арендатору выставлять не нужно.

Входной НДС, предъявленный коммунальными службами:

•в части услуг, потребляемых самим арендодателем, принимается им к вычету;

•в части услуг, потребляемых арендатором, у арендодателя вычету не подлежит. Эту сумму нужно включить в стоимость коммуналки, которую возмещает арендатор (отдельно в счете НДС выделять не надо)подп. 1 п. 2 ст. 170 НК РФ; Письма Минфина от 03.03.2006 № 03-04-15/52; УФНС по г. Москве от 16.07.2007 № 19-11/067415.

Когда по договору арендатор обязан платить коммуналку напрямую поставщикам, арендодатель рискует потерять контроль над ситуацией и упустить из виду момент возникновения долгов

Налог на прибыль. Стоимость коммунальных услуг, потребленных самим арендодателем, учитывается им при налогообложении прибыли в составе материальных расходовподп. 5 п. 1 ст. 254 НК РФ.

А вот сумму возмещения коммунальных затрат, полученную от арендатора, по мнению чиновников, арендодателю нужно включить в «прибыльные» доходы, а сами затраты (вместе с НДС) учесть в расходахПисьма Минфина от 30.05.2012 № 03-03-06/4/55; УФНС по г. Москве от 28.06.2006 № 19-11/58877.

В то же время суммы возмещения фактически не являются доходом арендодателя, поскольку при их получении экономической выгоды у него не возникает. Это лишь компенсация его затрат по содержанию сданного в аренду помещения. Однако следовать такой позиции арендодателю рискованно. Ведь при проверке ему могут доначислить эти доходы, несмотря на то что затраты на коммуналку арендатора арендодатель не учел в «прибыльных» расходах.

УСН. Минфин считает, что сумма возмещения от арендатора есть не что иное, как доход арендодателя, который учитывается при исчислении «упрощенного» налога на дату ее полученияп. 1 ст. 346.17 НК РФ; Письмо Минфина от 21.03.2017 № 03-11-11/16222. При этом, если арендодатель применяет УСН с объектом налогообложения «доходы минус расходы», он сможет учесть в «упрощенных» расходах сумму затрат по оплате коммуналкиподп. 5 п. 1, п. 2 ст. 346.16, подп. 5 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ; Письма ФНС от 05.12.2006 № 02-6-10/216@; УФНС по г. Москве от 15.01.2007 № 18-08/3/02040@.

Учет у арендатора в ситуации 2

НДС. Без счета-фактуры арендодателя на сумму возмещения коммуналки арендатор не может принять к вычету НДС, перечисленный в составе компенсации, так как не выполняется одно из условий для возникновения права на вычетПисьма УФНС по г. Москве от 08.06.2009 № 16-15/58069; Минфина от 14.05.2008 № 03-03-06/2/51.

Если же, вопреки разъяснениям налоговиков, арендодатель все же выставит счет-фактуру и арендатор примет входной НДС к вычету, то это может привести к спору с проверяющими. Однако у арендатора есть шанс отстоять свою правоту в судеПостановления Президиума ВАС от 25.02.2009 № 12664/08; АС СКО от 29.06.2015 № Ф08-3796/2015; АС ЦО от 19.10.2015 № Ф10-1653/2015.

Налог на прибыль. Арендатор может учесть сумму возмещения стоимости потребленных им коммунальных услуг в «прибыльных» расходах на дату получения от арендодателя документов, подтверждающих эти затратыподп. 10 п. 1 ст. 264, п. 2, подп. 3 п. 7 ст. 272 НК РФ; Письма Минфина от 03.11.2009 № 03-03-06/1/724; УФНС по г. Москве от 08.06.2009 № 16-15/058069@. При этом арендатору следует иметь в виду, что если арендодатель в перевыставляемых счетах на коммунальные услуги выделяет НДС, то этот НДС не уменьшает налогооблагаемую прибыльПисьмо Минфина от 14.05.2008 № 03-03-06/2/51.

УСН. При применении «доходно-расходной» упрощенки затраты на компенсацию арендодателю стоимости коммуналки арендатор может учесть в составе материальных расходов на день их возмещенияподп. 5 п. 1, п. 2 ст. 346.16, подп. 5 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ; Письмо УФНС по г. Москве от 03.07.2006 № 18-11/3/57698@.

Ситуация 3. Коммуналка оплачивается через арендодателя-посредника

В таком случае арендодатель, заключив с ресурсоснабжающими организациями договоры, приобретает коммунальные услуги, которые передает арендатору. Затем, получив от арендатора деньги за коммуналку, он передает их коммунальным службам. То есть арендодатель выступает посредником в расчетах между поставщиками коммунальных услуг и арендатором. Для этого арендатор и арендодатель либо заключают отдельный агентский договор, либо включают соответствующее условие в договор арендыст. 421 ГК РФ. Только нужно помнить, что агентский договор является возмездным, а значит, арендодатель за выполнение функций агента должен получать вознаграждениестатьи 1005, 1006 ГК РФ; Постановления ФАС ПО от 24.05.2013 № А55-6675/2012; ФАС ЦО от 12.04.2013 № А09-5066/2012. При этом арендодатель выставляет арендатору счет на оплату коммуналки, который составляется на основании аналогичных счетов ресурсоснабжающих организаций (с приложением их копий), и готовит отчет агента, указывая в нем сумму агентского вознаграждения.

Учет у арендодателя в ситуации 3

НДС. Налог арендодателю на ОСН необходимо исчислить и уплатить с суммы арендной платы и агентского вознагражденияподп. 1 п. 1 ст. 146, п. 1 ст. 156 НК РФ. И выставить арендатору на эти суммы соответствующие счета-фактурыпп. 1, 3 ст. 168, п. 3 ст. 169 НК РФ; Письмо ФНС от 04.02.2010 № ШС-22-3/86@ (п. 3).

Что касается коммуналки, то у арендодателя-агента не будет ни начисления, ни вычета НДС в части приобретения этих услуг для арендатора. Ему нужно перевыставить арендатору счета-фактуры на сумму коммунальных услуг, потребленных арендатором, отражая в них показатели из счетов-фактур коммунальных службподп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением Правительства от 26.12.2011 № 1137. Причем арендодатель перевыставляет счета-фактуры, даже если он сам применяет УСН.

К вычету арендодатель на ОСН сможет принять только входной НДС, предъявленный ему снабжающими организациями, в части, относящейся к услугам, потребленным самим арендодателемп. 1 ст. 172 НК РФ.

Налог на прибыль. В составе «прибыльных» доходов арендодатель учитывает только арендную плату и агентское вознаграждениеподп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ. А вот деньги, поступившие от арендатора и перечисленные поставщикам в оплату коммунальных услуг, не признаются ни доходами, ни расходами, учитываемыми при исчислении налога на прибыльподп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ.

В «прибыльных» расходах арендодатель учитывает только стоимость коммуналки, потребленной им самимподп. 5 п. 1 ст. 254 НК РФ.

УСН. В «упрощенные» доходы арендодателю нужно включить сумму арендной платы и посредническое вознаграждениеподп. 1 п. 1.1 ст. 346.15, подп. 9 п. 1 ст. 251 НК РФ. Суммы, полученные от арендатора за потребленную им коммуналку и перечисленные ресурсоснабжающим организациям, арендодатель не учитывает ни в доходах, ни в расходах при расчете «упрощенного» налогаподп. 1 п. 1.1 ст. 346.15, подп. 9 п. 1 ст. 251, п. 2 ст. 346.16, п. 1 ст. 252, п. 9 ст. 270 НК РФ. При этом свою коммуналку арендодатель может учесть в расходах при расчете УСН, если применяет объект налогообложения «доходы минус расходы»подп. 5 п. 1, п. 2 ст. 346.16, подп. 5 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ.

Внимание

При «агентском» способе оплаты коммунальных услуг возможны споры с налоговиками в том случае, если арендодатель заключил посреднический договор с арендатором позже, чем договоры с коммунальными службами. Поскольку сделка, совершенная до установления посреднических отношений, не может быть признана заключенной во исполнение поручения заказчика, то есть арендатораИнформационное письмо Президиума ВАС от 17.11.2004 № 85 (п. 6); Письмо Минфина от 14.04.2011 № 03-11-06/2/55. Арендодатель рискует тем, что полученные от арендатора деньги за коммуналку признают его доходом со всеми вытекающими последствиями.

Учет у арендатора в ситуации 3

НДС. Арендатор может принять к вычету входной НДС в части, приходящейся на потребленные им коммунальные услуги, на основании счетов-фактур, перевыставленных ему арендодателем (даже если арендодатель применяет УСН)Письма Минфина от 24.01.2013 № 03-11-06/2/12; ФНС от 04.02.2010 № ШС-22-3/86@ (п. 3). Кроме того, арендатор может принять к вычету НДС по агентскому вознаграждениюп. 2 ст. 171, п. 1 ст. 172 НК РФ.

Налог на прибыль. В «прибыльных» расходах, помимо арендной платы, арендатор может учестьподп. 5 п. 1 ст. 254, подп. 3 п. 1 ст. 264, подп. 3 п. 7 ст. 272 НК РФ:

•сумму потребленных коммунальных услуг на основании счета, выставленного ему арендодателем;

•сумму агентского вознаграждения на основании отчета агента.

УСН. Если арендатор применяет объект налогообложения «доходы минус расходы», то при исчислении «упрощенного» налога он признает в расходах:

•арендную платуподп. 4 п. 1 ст. 346.16 НК РФ;

•выплаченное посредническое вознаграждениеподп. 24 п. 1 ст. 346.16 НК РФ;

•оплаченную через арендодателя-посредника коммуналкуподп. 5 п. 1, п. 2 ст. 346.16, подп. 5 п. 1 ст. 254 НК РФ.

Ситуация 4. Арендатор сам оплачивает коммуналку ресурсоснабжающим организациям

Рассказываем руководителю

В ситуации, когда по договору аренды арендатор должен сам заключить договор и уплачивать коммунальные платежи напрямую ресурсоснабжающим организациям, возникает риск, что арендатор свои отношения с коммунальщиками не оформит и оплачивать коммуналку не будет. Тогда коммунальные долги арендатора придется оплачивать собственникуПостановление Президиума ВАС от 04.03.2014 № 17462/13.

В договоре аренды может быть предусмотрено такое условие. При этом арендатор заключает договоры на коммунальные услуги непосредственно с поставщиками этих услуг. Тогда все расчеты по коммунальным платежам происходят без участия арендодателя, поэтому у последнего эти операции в учете не отражаются.

У арендатора документально подтвержденные затраты на коммуналку учитываются в составе материальных расходов при налогообложении прибыли или УСН (в зависимости от применяемого им режима)подп. 5 п. 1 ст. 254, подп. 5 п. 1 ст. 346.16 НК РФ. Входной НДС арендатор на ОСН принимает к вычету в общем порядке на основании счетов-фактур, получаемых от коммунальных службп. 2 ст. 171, п. 1 ст. 172 НК РФ.

* * *

Как видим, прежде чем подписать договор аренды, нужно убедиться, что условие оплаты коммунальных услуг вас полностью устраивает. Предпочтение лучше отдать тому варианту, где коммунальные платежи — это переменная часть арендной платы. Такой способ считается самым безопасным с точки зрения споров с налоговиками для обеих сторон договора аренды.

Понравилась ли вам статья?

- Почему оценка снижена?

-

Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Аренда / Лизинг

2023 г.

2022 г.

2021 г.

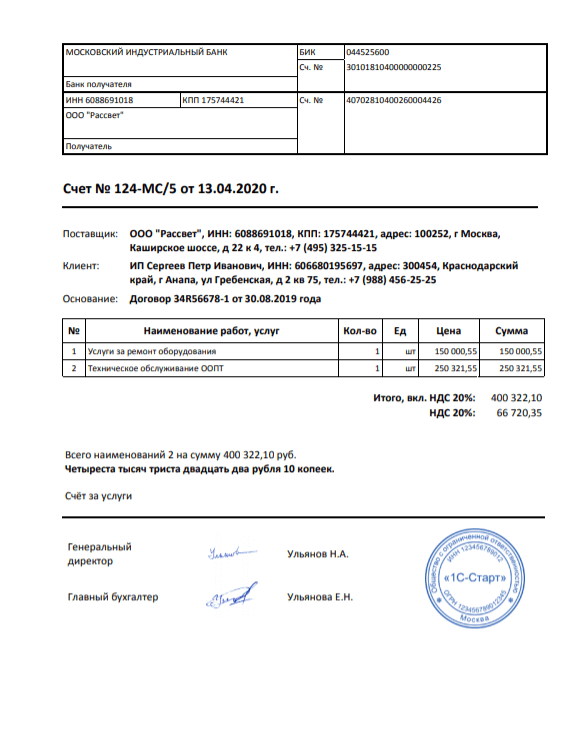

Бухгалтерское и налоговое законодательство не требует обязательного наличия счёта, поэтому унифицированной формы у документа нет. Порядок его выставления и реквизиты каждая организация определяет сама. При этом счета повсеместно используют в деловом обороте, часто в договор включают условие об оплате товаров или услуг на основании этого документа. счёт сам может являться договором, когда представляет собой оферту и содержит все существенные условия сделки. В этом случае его оплата-акцепт приравнивается к заключению договора в простой письменной форме. счёт на оплату, бланк которого оформлен как оферта, можно выставлять неограниченному кругу лиц.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

- Дату формирования документа.

- Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

- Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

- Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

- ИНН, КПП, банковские реквизиты получателя средств. Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

- Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

- Итоговая сумма для оплаты. Обычно её указывают прописью, чтобы избежать числовых ошибок.

- Сумма НДС или его отсутствие.

- Название должности лица, которое составило счёт, и подпись с расшифровкой.

Сейчас становится правилом хорошего тона указывать также web-сайт и e-mail компании.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы выставить счёт на оплату не обязательно пользоваться специальными программами, можно скачать бесплатно Word или Excel шаблон, и подготовить собственный бланк с необходимыми реквизитами продавца или поставщика услуг. Файл xls лучше подходит для этих целей, в нём можно использовать формулы для необходимых подсчётов.Поскольку не существует обязательной единой формы, можно сделать свой шаблон уникальным и узнаваемым.

Бланк счёта на оплату 2023 (скачать в формате excel)

Бланк счёта на оплату 2023 (скачать в формате word)

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Выставить счёт онлайн

Совершенно бесплатно и без регистрации

Нужна ли на счёте печать

С 2015 года иметь печать для ООО и АО не обязательно. Использовать её или нет, хозяйствующий субъект определяет самостоятельно. Если печать у организации есть, то обязанность заверять счёта на оплату может быть предусмотрена в договоре.

Согласно Закону о бухучете 402-ФЗ оттиск печати не является обязательным реквизитом первичного учетного документа. Налоговым кодексом также не предусмотрена обязанность заверять его печатью. Поэтому допустимо выставить счёт на оплату без печати.

В каких случаях счёт признают первичным документом

По общему правилу не является первичным учетным документом счёт на оплату. Бланк чаще всего содержит предложение об оплате и реквизиты для перечисления средств. Для целей бухгалтерского и налогового учёта он считается учётным документом, если подтверждает факт хозяйственной деятельности и содержит все обязательные реквизиты, указанные в ч. 2 ст. 9 Закона о бухучете. Например, счёта на оплату коммунальных услуг, услуг связи, аренды можно принимать к учету как первичные документы, если в них есть все обязательные реквизиты.

Счёт на оплату (заполненный образец xls)

Образцы заполнения счёта с НДС (скачать) и без НДС (скачать).

Простая таблица Excel для расчета коммунальных платежей по счетчикам (вода, электричество):

- самостоятельный расчет суммы к оплате по счетчикам, а также проверка расчета, сделанного в платежке или в личном кабинете – в электронном виде,

- возможность работы с таблицей на компьютере и на мобильных устройствах,

- проверка ошибок ввода (например, когда введены показания меньше, чем в предыдущем месяце).

Особенности этой таблицы:

- Компактность – всего одна строка на месяц, поэтому 12 строк достаточно на год.

- Включен расчет водоотведения исходя из объема водоотведения как суммы потребления по холодной и горячей воде.

- 3-хтарифный электросчетчик.

- Проверки ошибок – например, при вводе показаний за следующий месяц меньше, чем за предшествующий (при отрицательном потреблении), значение будет выделено красным цветом.

- Легко задать смену тарифов, так как тарифные значения есть в каждой строке (для каждого месяца).

- Необходимо только задать начальные значения счетчиков (потом эту строку можно скрыть).

Скачать Excel таблицу расчета коммунальных платежей

Таблица в OneDrive

Здесь можно просмотреть внедренную таблицу, также возможно развернуть её на всё окно.

В таблице поля открыты для изменения, и можно изменить значения счетчиков, чтобы увидеть, как пересчитается сумма к оплате.

Использование таблицы

При оформлении нового месяца нужно:

- скопировать последнюю строку,

- вставить ее следующей,

- ввести показания счетчиков – суммы будут посчитаны в столбцах «Сумма…».

Использование таблицы на нескольких устройствах

Сохранив таблицу в облачном хранилище, лучше с поддержкой Excel Online (например, Microsoft OneDrive), можно организовать доступ с нескольких устройств. Кроме того, облако обеспечит резервное копирование.

Работа с таблицей на компьютере с подключением через Microsoft OneDrive:

Работа с таблицей через Microsoft Excel для Android:

- Удобно вносить показания счетчиков со смартфона прямо у электрощита.

- Хотя результаты можно посмотреть и на смартфоне, делать это на компьютере удобнее.

Построение таблицы

Таблица устроена достаточно просто, на основе операций вычитания, умножения и суммирования. Кроме того,

- для выделения ошибок используется условное форматирование,

- для проверки значений используются функции Excel: ЕСЛИ (IF), ЕСЛИОШИБКА (IFERROR).

См. также

Для тех, кто не хочет возиться с таблицами Excel, есть готовые программы, например, для Andoid приложение DomoMeter.

Видео

Все собственники квартир и домов обязаны платить за коммунальные услуги. Это — водоснабжение, электроснабжение, водоотведение и др. Кто-то это делает регулярно без задержек, кто-то, наоборот, не особо торопится расставаться с деньгами и тянет до последнего, когда размер долга вырастает до значительной суммы, и тогда уже платит как-бы оптом.

Все собственники квартир и домов обязаны платить за коммунальные услуги. Это — водоснабжение, электроснабжение, водоотведение и др. Кто-то это делает регулярно без задержек, кто-то, наоборот, не особо торопится расставаться с деньгами и тянет до последнего, когда размер долга вырастает до значительной суммы, и тогда уже платит как-бы оптом.

А кто-то, наоборот — платит заранее с запасом на несколько месяцев вперед (но таких людей очень мало, это обычно те, кто уезжает в командировки на долгий срок).

Для нормального обслуживания дома и обеспечения его всеми современными благами желательно платить за коммунальные услуги вовремя.

Квартплата складывается из нескольких частей:

- Обслуживание МКД (управление МКД, уборка подъездов и прилегающей территории, электроснабжение МОП (мест общего пользования), обслуживание лифтов и др. — эти цифры обычно не меняются и сохраняются постоянными каждый месяц, изменения возможны при глобальных изменениях тарифов и/или количестве предоставляемых услуг.

- Коммунальные услуги (вода, электричество, газ, Интернет, телевидение и др. — все, что может тарифицироваться по счетчикам или непосредственно зависит от пользователя услугой.

Если, как было сказано выше, первый пункт практически всегда постоянен, а вот второй зависит только от непосредственного потребления услуг. Для более адекватного понимания размеров ежемесячных коммунальных затрат их стоит записывать для себя в шпаргалку. Это поможет анализировать и регулировать фактические затраты на коммунальные услуги.

Поэтому не ленитесь и записывайте каждый месяц, сколько было израсходовано электричества, воды и др. Если с компьютером проблем нет, то лучше делать это с его помощью, создав файл, в котором вести учет. Специальные программы помогут вам не только законспектировать коммунальные расходы, но и с легкостью рассчитают и покажут вам все статьи расходов по каждой конкретной услуге с учетом действующих тарифов, отобразят все затраты отдельно по каждому месяцу и посчитают итоговую сумму.

Например, уехав в отпуск в другой город или страну на неделю или даже две-три, вы же не тратите в это время воду, газ, и потребление электричества резко падает. Соответственно, коммунальные затраты должны пропорционально уменьшиться. И это обязательно отразится в вашем файле после ввода данных по коммунальным затратам в этом месяце. Если этого не произойдет, и суммы за электричество, газ и воду окажутся прежними, значит, в вашей квартире в ваше отсутствие кто-то жил

Ну а если говорить серьезно, то это просто удобно — всегда иметь возможность мониторить и контролировать свои коммунальные расходы.

Пример такого файла с автоматическим подсчетом потраченных денег представлен ниже. В этом файле автоматически рассчитываются:

- Сколько дневного электричества было потрачено в каждый месяц и сколько это стоит с учетом действующих тарифов;

- Сколько ночного электричества было потрачено в каждый месяц и сколько это стоит с учетом действующих тарифов;

- Сколько было потрачено холодной воды в каждый месяц и сколько это стоит с учетом действующих тарифов;

- Сколько было потрачено горячей воды в каждый месяц и сколько это стоит с учетом действующих тарифов;

- Соответственно из предыдущих двух показателей рассчитывается объем водоотведения и сколько это стоит с учетом действующих тарифов;

- Сколько было потрачено природного газа в каждый месяц и сколько это стоит с учетом действующих тарифов;

- Общие денежные затраты в рублях за каждый месяц;

- Общая сумма всех затрат в рублях;

- В качестве бонуса автоматически рисуется график-диаграмма денежных затрат за коммунальные платежи.

Те, кто собирается пользоваться этим файлом, но не очень дружат с программой Microsoft Excel, не должны вносить какие-либо изменения в ячейки таблицы, кроме ячеек, выделенных зеленым цветом, столбцы с тарифами (темно-синий текст) нужно заполнять самостоятельно в зависимости от их текущих значений в регионе проживания и возможных повышений в будущем.

Все остальное посчитается само автоматически.

Готовый файл для Microsoft Excel (он же совместим с программой Numbers для iPad) вы можете скачать по этой ссылке:

|

— Скачать файл для расчета и ведения коммунальных платежей для владельцев квартиры/частного дома |

В этом файле уже прописаны все формулы с учетом действующих тарифов.