Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

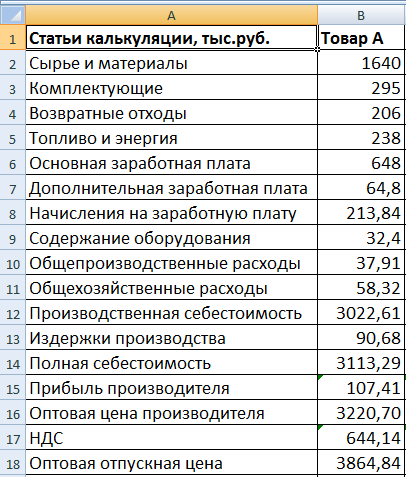

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6<200;B6*0,15;B6*0,1). Функция «ЕСЛИ» позволяет учитывать разные условия начисления.

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

- скачать образец в Excel

- калькуляция себестоимости нормы

- cost production calculation

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

Содержание

- Составление простейшей сметы затрат

- Этап 1: начало составления

- Этап 2: составление Раздела I

- Этап 3: составление Раздела II

- Этап 4: расчет общей величины затрат

- Этап 5: завершение оформления сметы

- Вопросы и ответы

В работах по планированию и проектированию важную роль составляет смета. Без неё не получится запустить ни один серьёзный проект. Особенно часто к составлению сметы прибегают в строительной отрасли. Конечно, правильно составить смету – это дело непростое, которое по плечу только специалистам. Но и они вынуждены прибегать к различному программному обеспечению, зачастую платному, для выполнения этой задачи. Но, если у вас на ПК установлен экземпляр Excel, то вполне реально составить качественную смету и в нем, без покупки дорогостоящего узконаправленного ПО. Давайте разберемся, как это сделать на практике.

Составление простейшей сметы затрат

Смета затрат – это полный перечень всех расходов, которые понесет организация при осуществлении конкретного проекта или просто за определенный период времени своей деятельности. Для расчетов применяются специальные нормативные показатели, которые, как правило, имеются в открытом доступе. На них и должен опираться специалист при составлении данного документа. Также следует отметить, что смета составляется на начальном этапе запуска проекта. Поэтом к данной процедуре нужно отнестись особенно серьёзно, так как она является, по сути, фундаментом проекта.

Нередко смета разделяется на две большие части: затраты на материалы и затраты на выполнение работ. В самом конце документа эти два вида расходов суммируются и облагаются НДС, если предприятие, которое является подрядчиком, зарегистрировано плательщиком данного налога.

Этап 1: начало составления

Давайте попробуем составить простейшую смету на практике. Перед тем, как к этому приступить, нужно получить техническое задание от заказчика, на основании которого вы будете её планировать, а также вооружиться справочниками с нормативными показателями. Вместо справочников можно также использовать интернет-ресурсы.

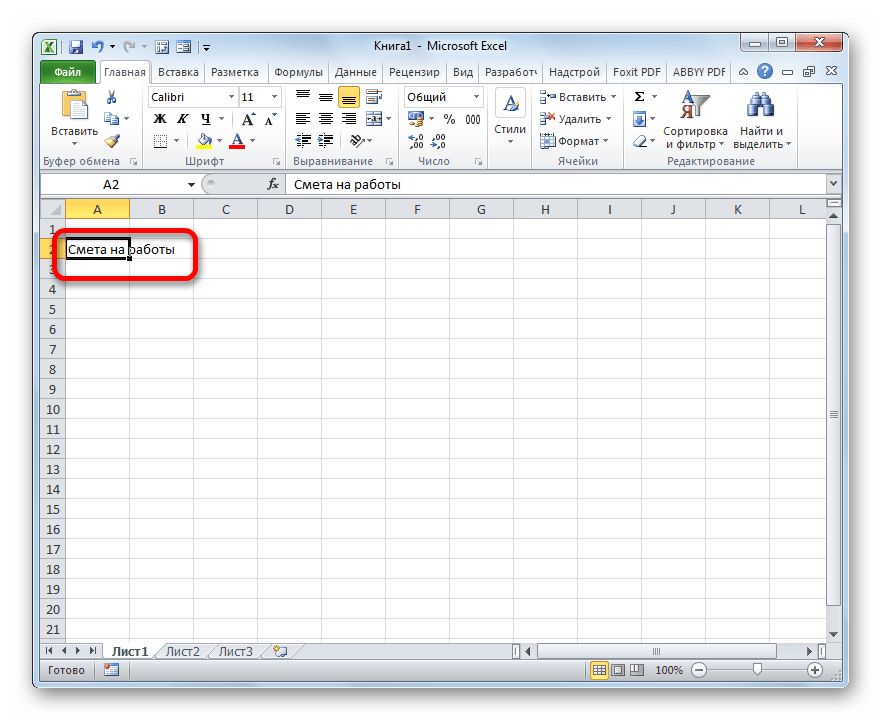

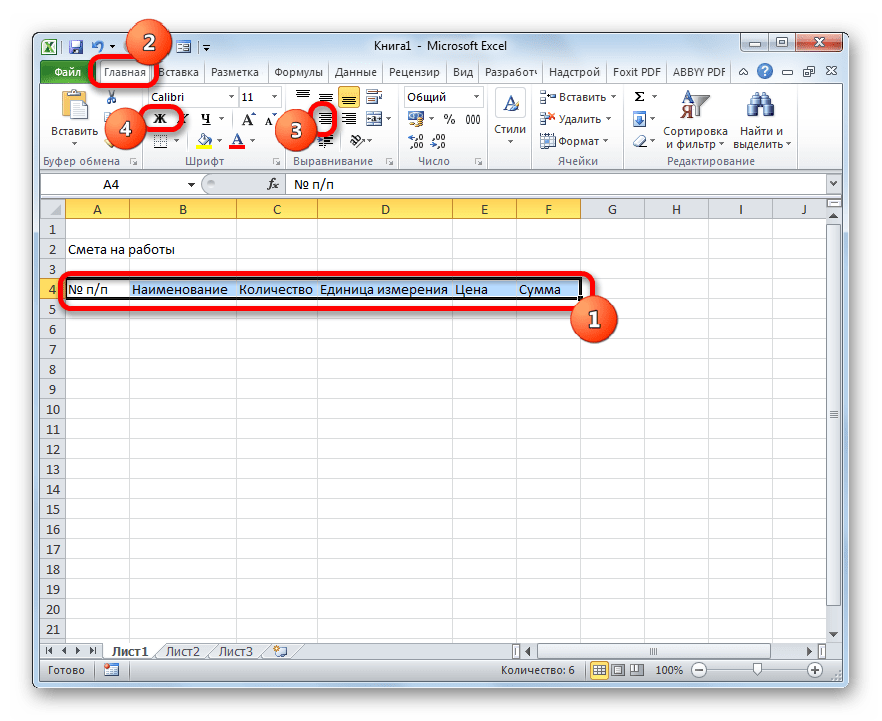

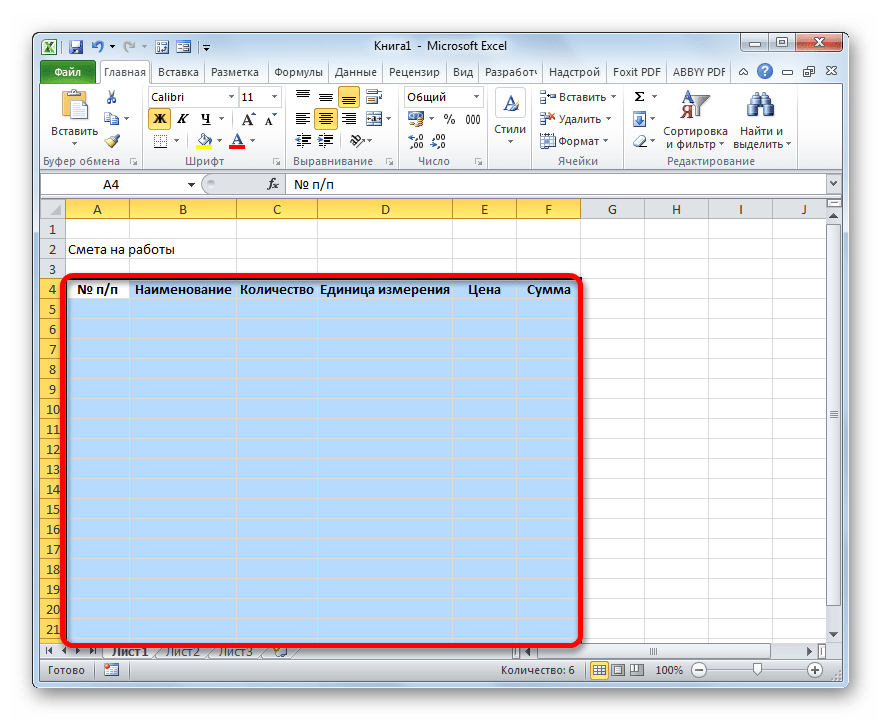

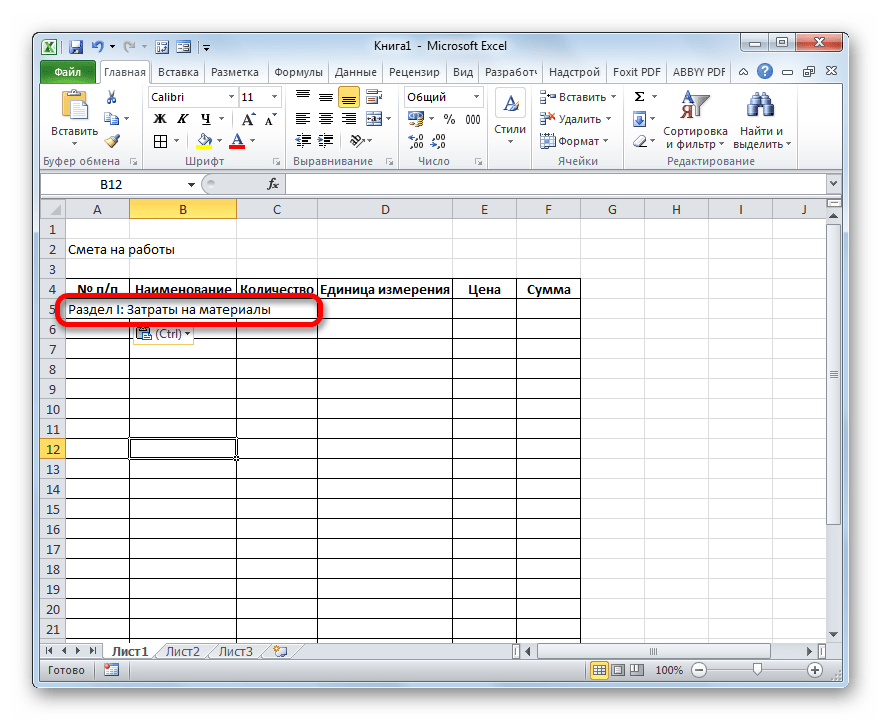

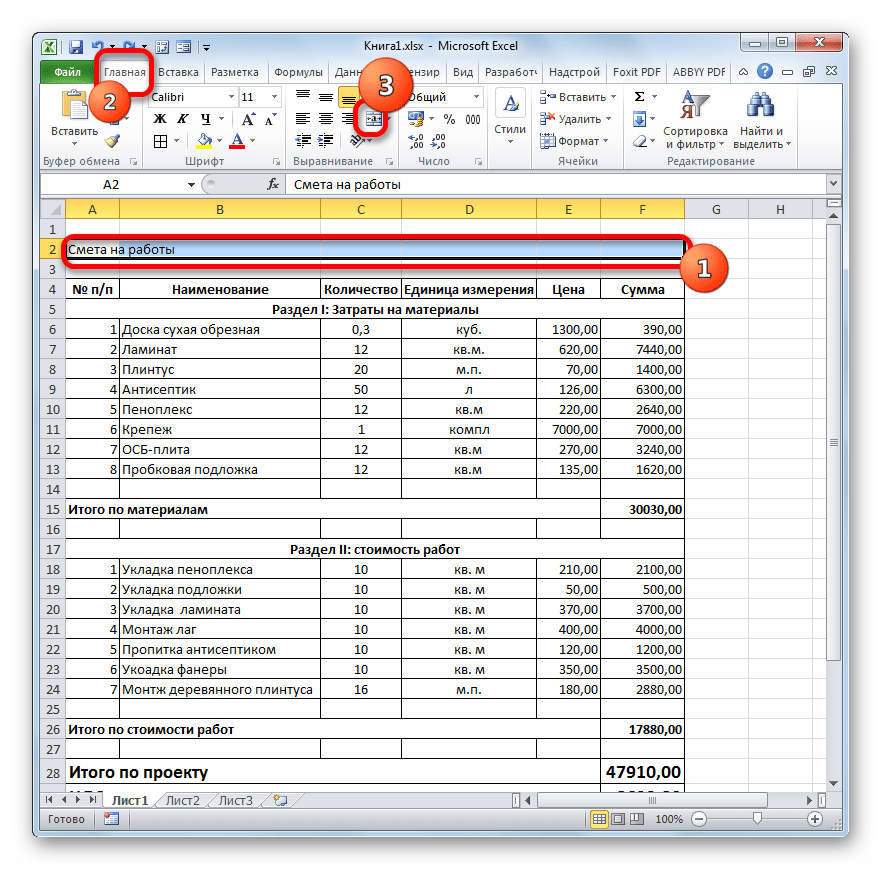

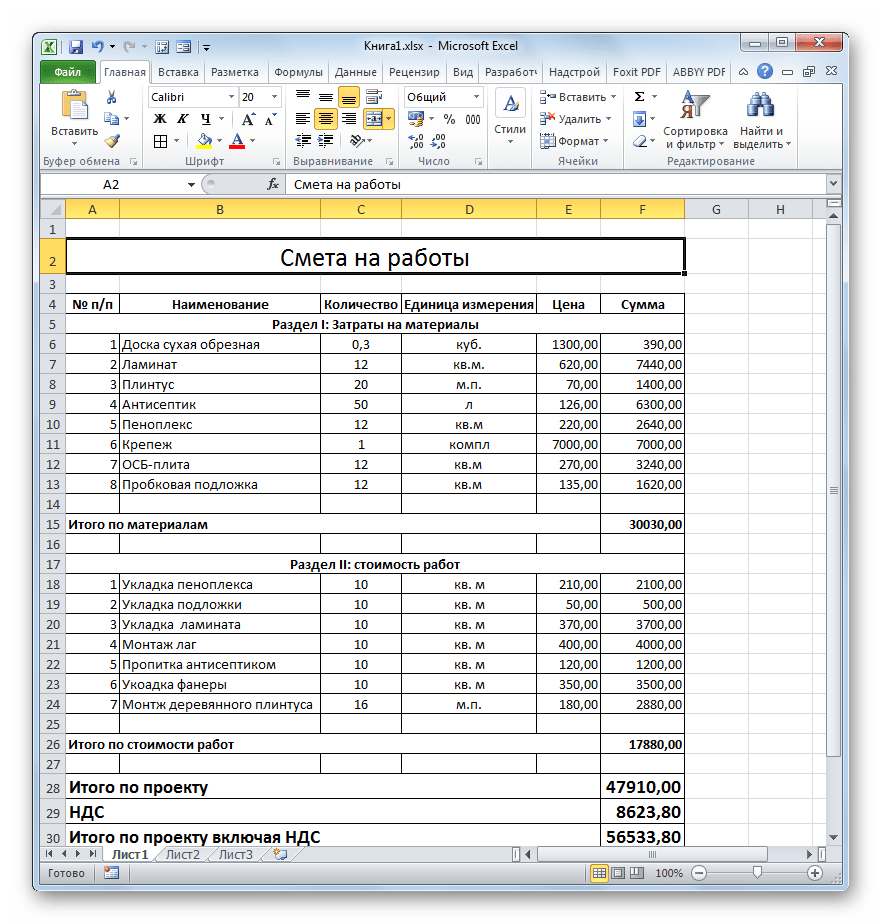

- Итак, начав составление простейшей сметы, прежде всего, делаем её шапку, то есть, наименование документа. Назовем его «Смета на работы». Отцентровывать и форматировать название пока не готова таблица не будем, а просто поместим его в верхней части листа.

- Отступив одну строку, делаем каркас таблицы, которая и будет являться основной частью документа. Состоять она будет из шести столбцов, которым дадим имена «№ п/п», «Наименование», «Количество», «Единица измерения», «Цена», «Сумма». Расширяем границы ячеек, если названия колонок не помещаются в них. Выделяем ячейки, содержащие данные имена, находясь во вкладке «Главная», жмем на расположенную на ленте в блоке инструментов «Выравнивание» кнопку «Выровнять по центру». Затем кликаем по значку «Полужирный», который находится в блоке «Шрифт», или просто набираем сочетание клавиш на клавиатуре Ctrl+B. Таким образом, мы придаем наименованиям столбцов элементы форматирования для более наглядного визуального отображения.

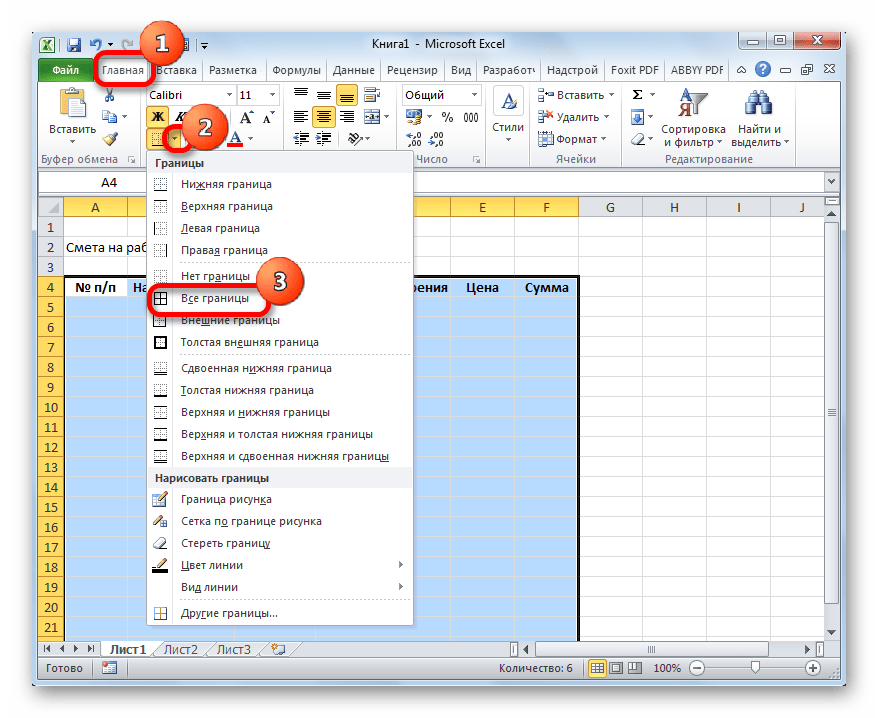

- Затем очерчиваем границы таблицы. Для этого выделяем предполагаемую область табличного диапазона. Можно не переживать, что захватите слишком много, так как потом мы все равно будем проводить редактирование.

После этого, находясь все на той же вкладке «Главная», щелкаем по треугольнику, который расположен справа от значка «Граница», размещенного в блоке инструментов «Шрифт» на ленте. Из выпадающего списка выбираем вариант «Все границы».

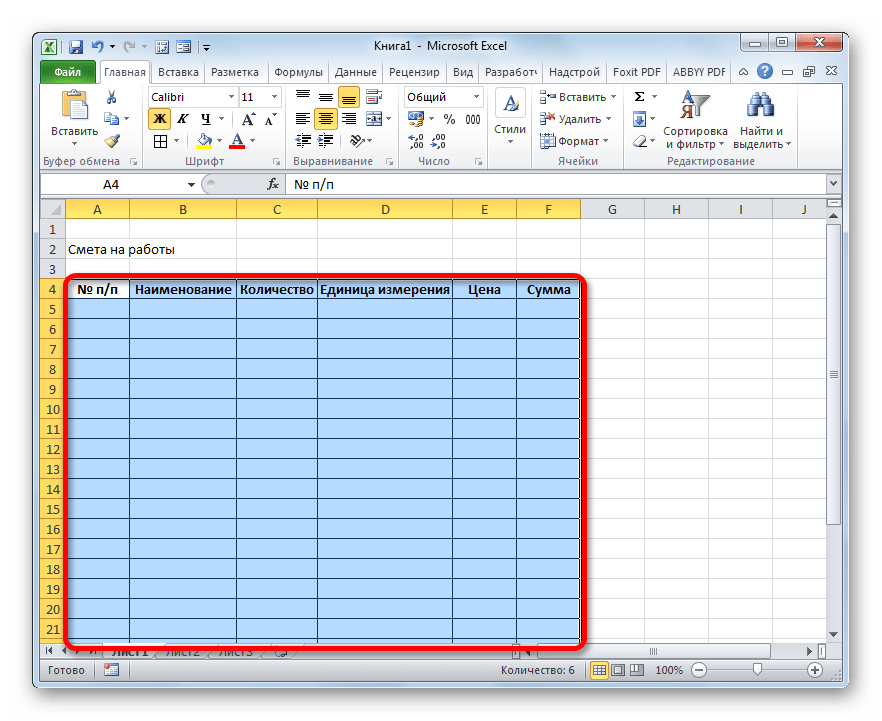

- Как видим, после последнего действия весь выделенный диапазон был разделен границами.

Этап 2: составление Раздела I

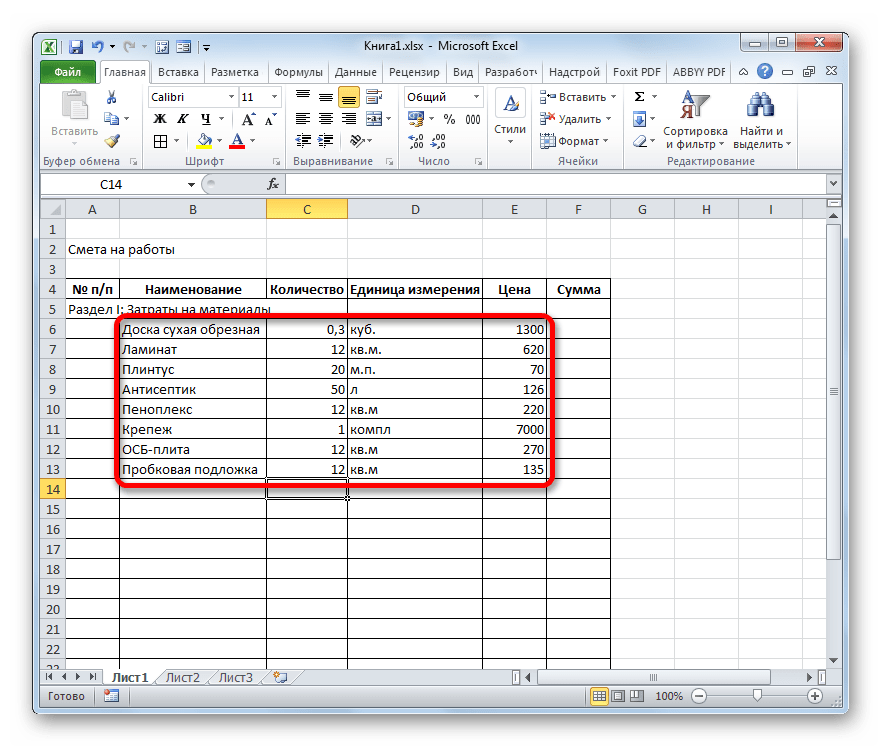

Далее приступим к составлению первого раздела сметы, в котором будут располагаться затраты на расходные материалы при выполнении работ.

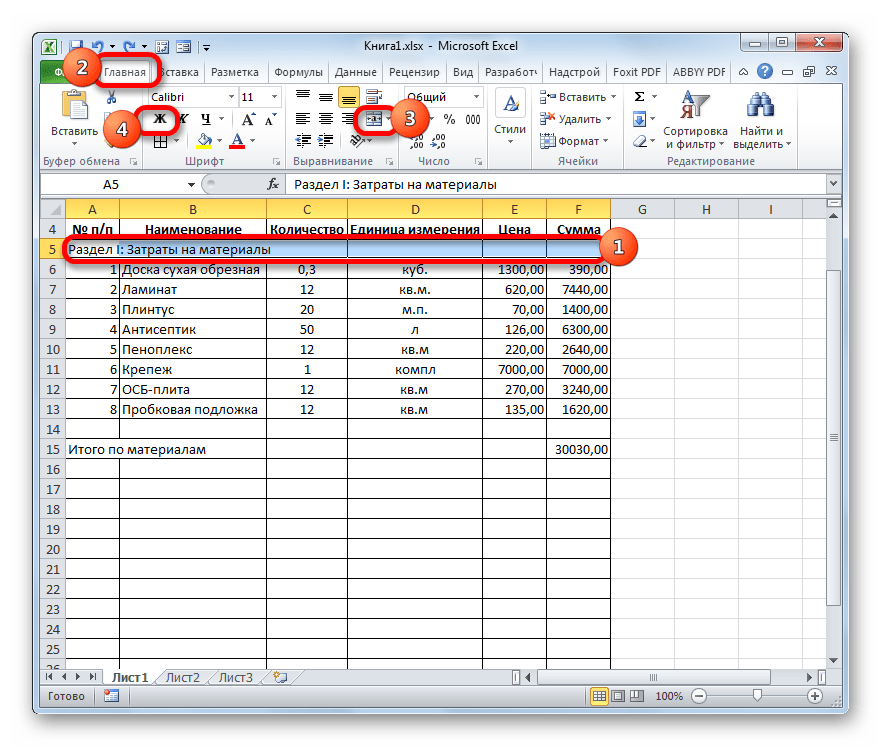

- В первой строке таблицы пишем наименование «Раздел I: Затраты на материалы». Данное название не поместится в одну ячейку, но не нужно раздвигать границы, ведь после мы их попросту уберем, а пока оставим так, как есть.

- Далее заполняем саму таблицу сметы наименованиями материалов, которые планируется использовать для реализации проекта. В данном случае, если названия не помещаются в ячейки, то раздвигаем их. В третий столбец вносим количество конкретного материала, необходимое для выполнения заданного объема работ, согласно действующим нормам. Далее указываем его единицу измерения. В следующей колонке пишем цену за единицу. Столбец «Сумма» не трогаем, пока не заполним всю таблицу вышеуказанными данными. В него значения будут выводиться с помощью формулы. Также не трогаем первый столбец с нумерацией.

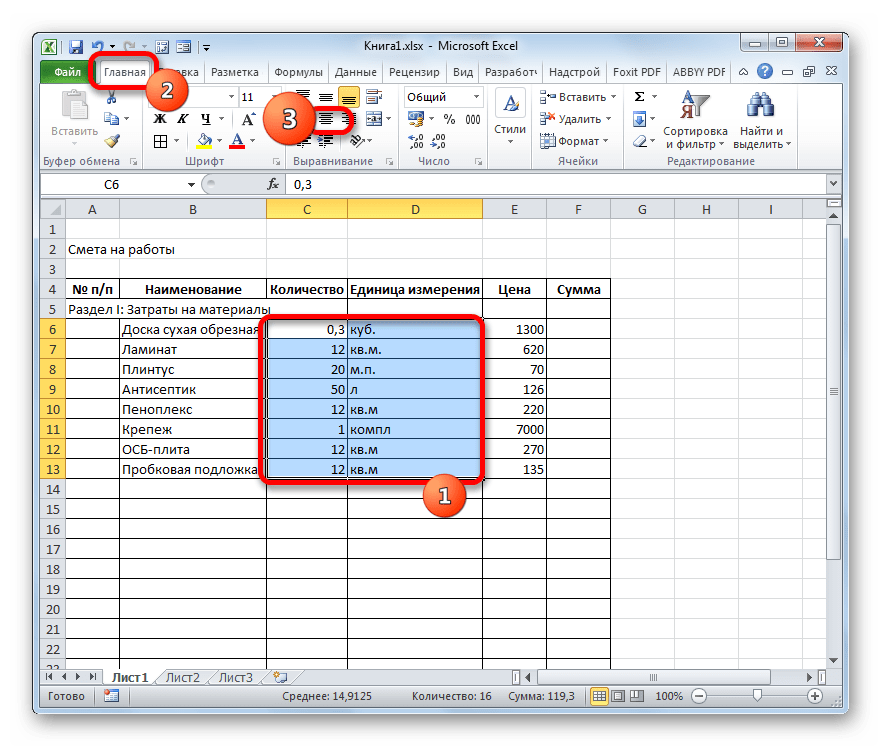

- Теперь расположим данные с количеством и единицами измерения по центру ячеек. Выделяем диапазон, в котором эти данные расположены, и щелкаем по уже знакомому нам значку на ленте «Выровнять по центру».

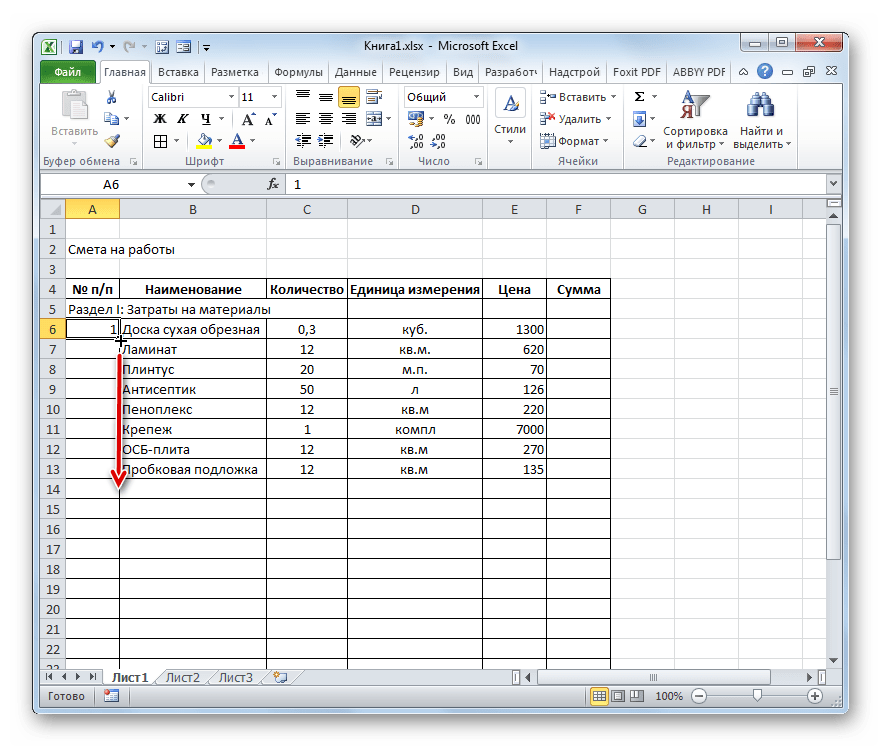

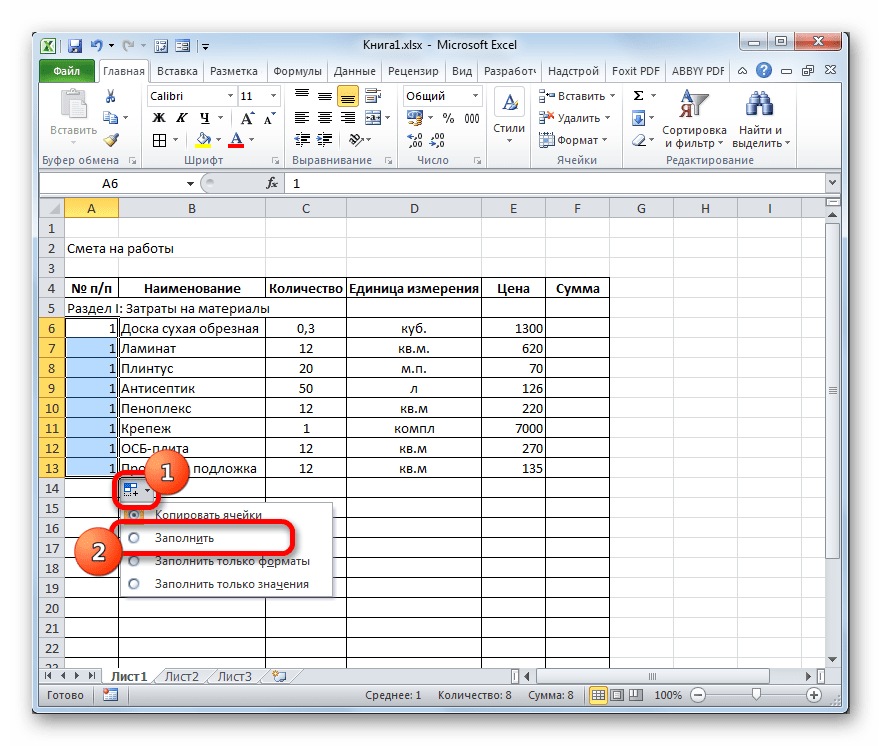

- Далее выполним нумерацию введенных позиций. В ячейку столбца «№ п/п», которая соответствует первому наименованию материала, вводим цифру «1». Выделяем элемент листа, в который было введено данное число и устанавливаем указатель на его нижний правый угол. Он трансформируется в маркер заполнения. Зажимаем левую кнопку мыши и тянем вниз включительно до последней строки, в которой располагается наименование материала.

- Но, как видим, ячейки не были пронумерованы по порядку, так как во всех них расположено число «1». Чтобы изменить это, кликаем по пиктограмме «Параметры заполнения», которая находится внизу выделенного диапазона. Открывается список вариантов. Переставляем переключатель в позицию «Заполнить».

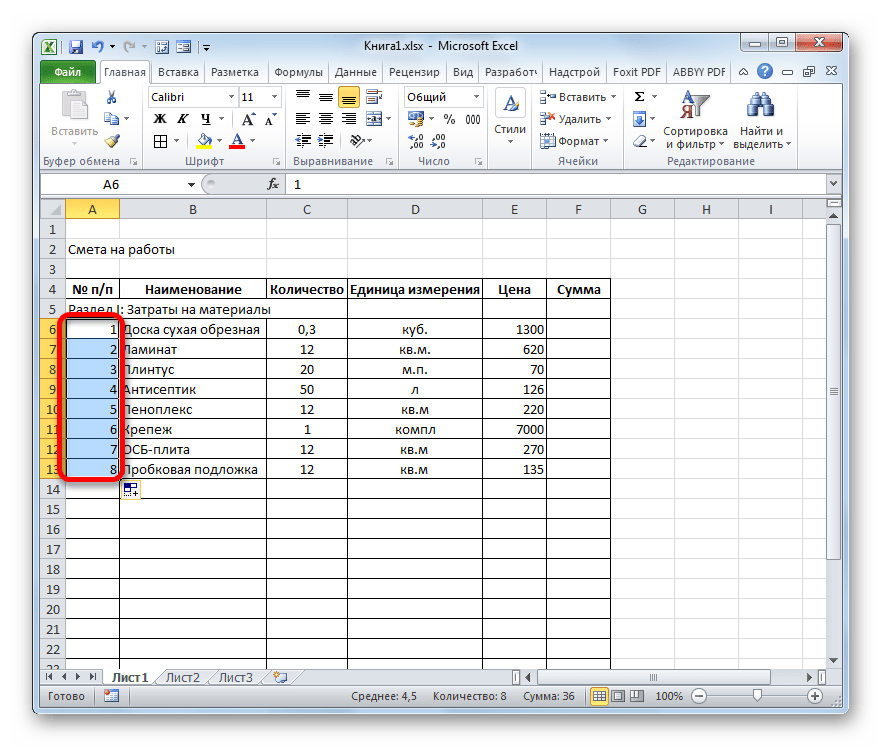

- Как видим, после этого нумерация строк была выставлена по порядку.

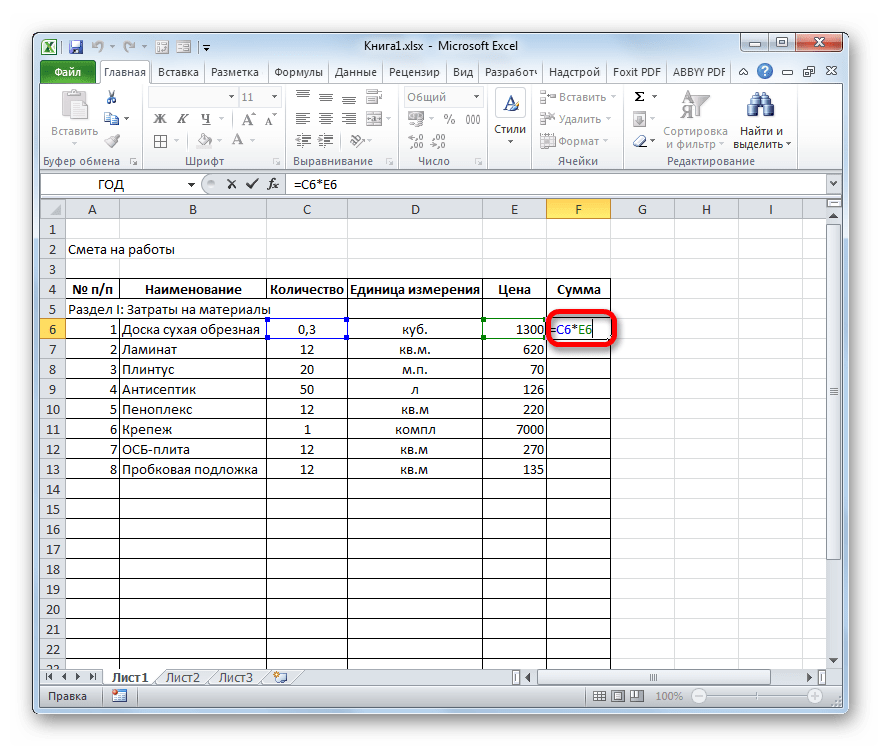

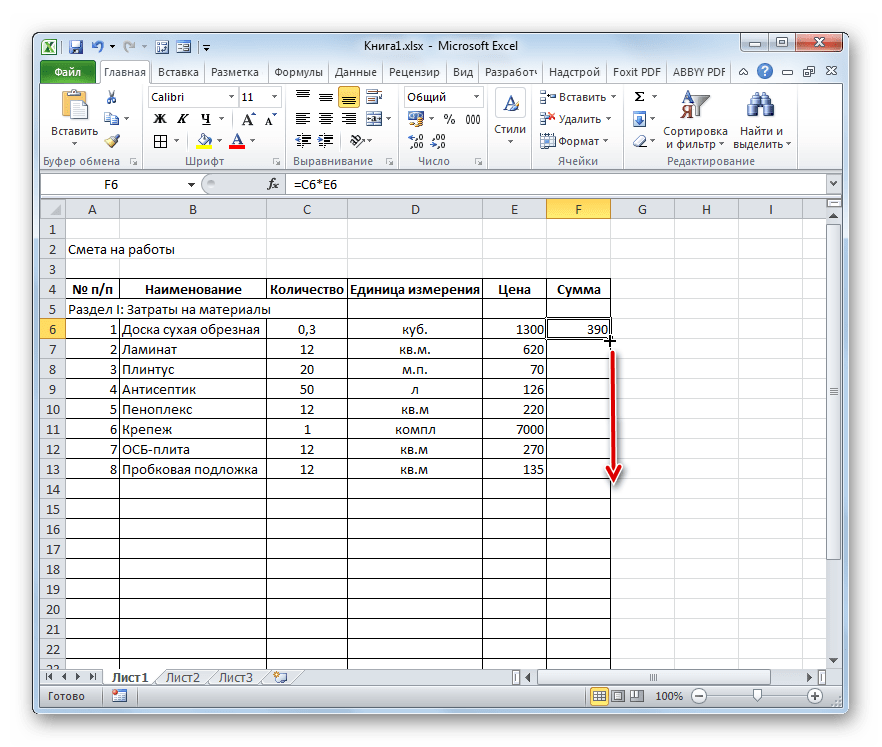

- После того, как все наименования материалов, которые потребуются на реализацию проекта, внесены, переходим к расчету суммы затрат по каждому из них. Как не трудно догадаться, расчет будет представлять умножение количества на цену по каждой позиции в отдельности.

Устанавливаем курсор в ячейку столбца «Сумма», которая соответствует первому наименованию из перечня материалов в таблице. Ставим знак «=». Далее в той же строке кликаем по элементу листа в столбце «Количество». Как видим, его координаты тут же отображаются в ячейке для вывода стоимости материалов. После этого с клавиатуры ставим знак «умножить» (*). Далее в той же строке щелкаем по элементу в столбце «Цена».

В нашем случае получилось следующая формула:

=C6*E6Но в вашей конкретной ситуации она может иметь и другие координаты.

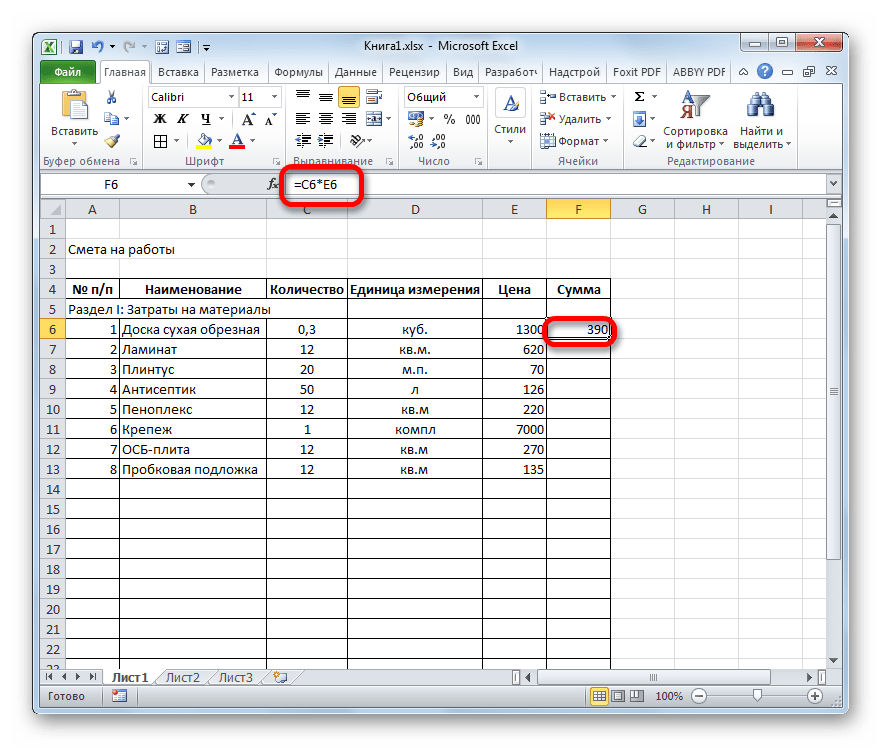

- Для выведения на экран результата расчета жмем на клавишу Enter на клавиатуре.

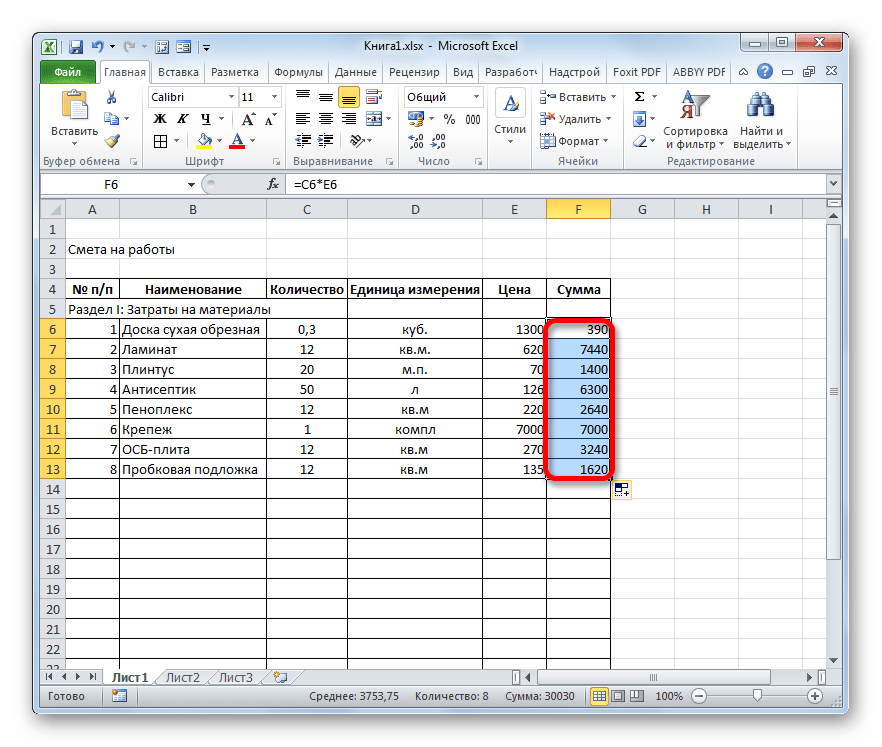

- Но мы вывели результат только для одной позиции. Конечно, по аналогии можно ввести формулы и для остальных ячеек столбца «Сумма», но существует более легкий и быстрый путь при помощи маркера заполнения, о котором мы уже говорили выше. Ставим курсор в нижний правый угол ячейки с формулой и после преобразования его в маркер заполнения, зажав левую кнопку мыши, тянем вниз до последнего наименования.

- Как видим, общая стоимость по каждому отдельному материалу в таблице рассчитана.

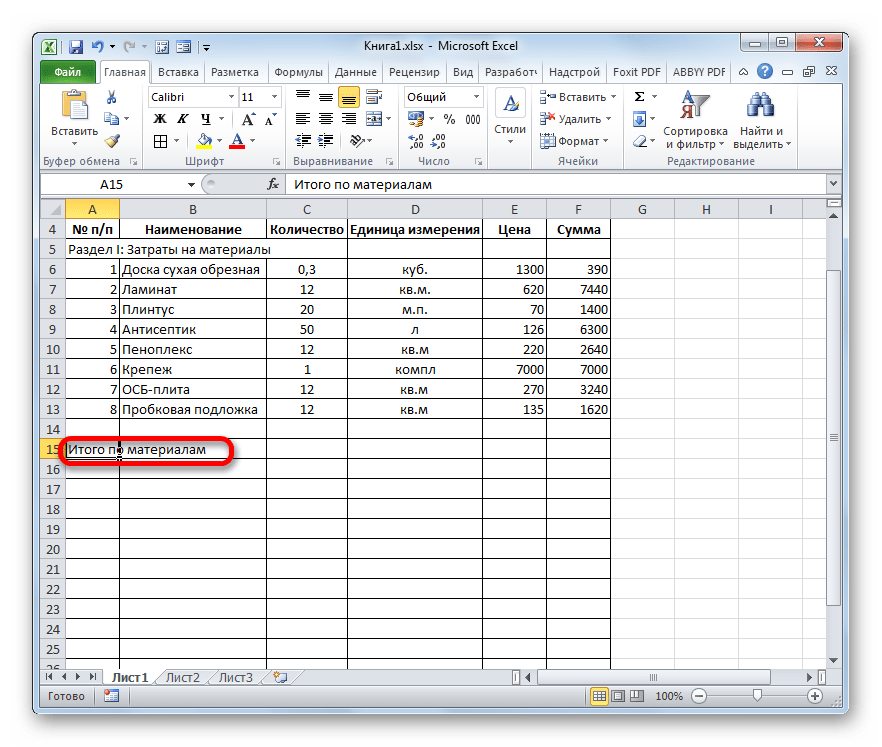

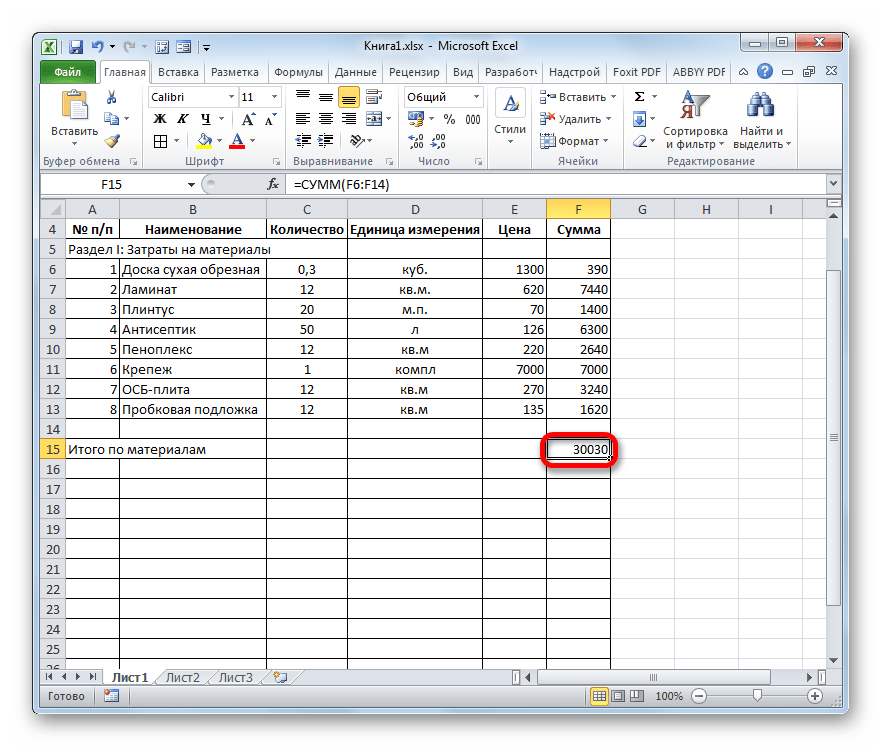

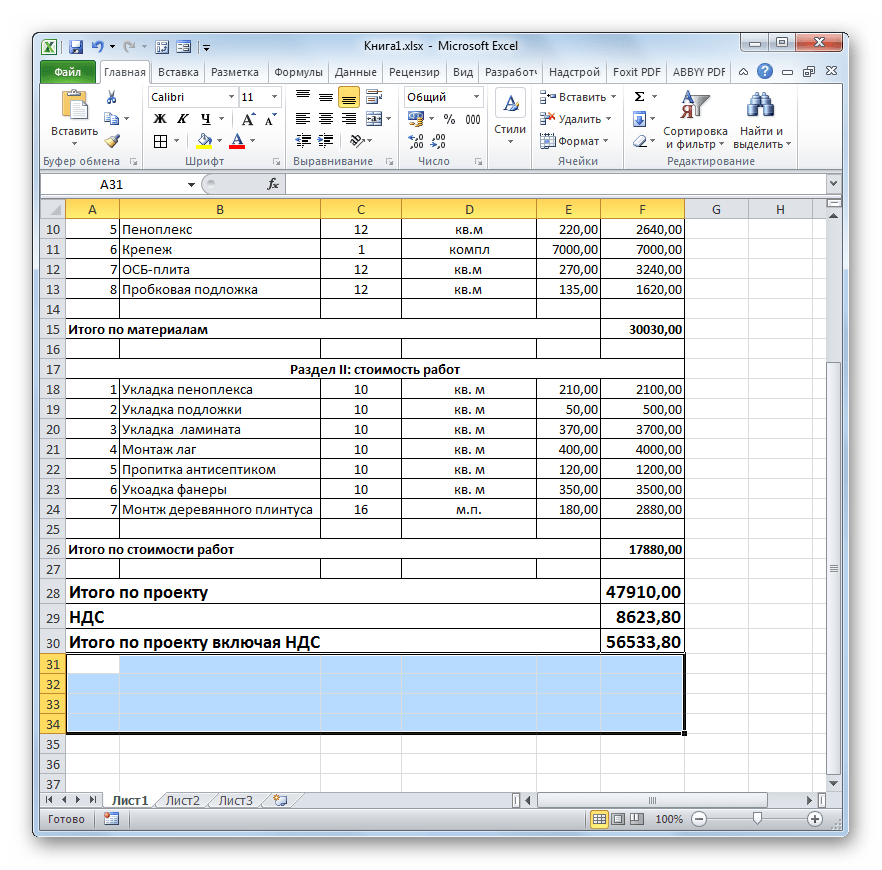

- Теперь посчитаем итоговую стоимость всех материалов вместе взятых. Пропускаем строку и в первой ячейке следующей строчки делаем запись «Итого по материалам».

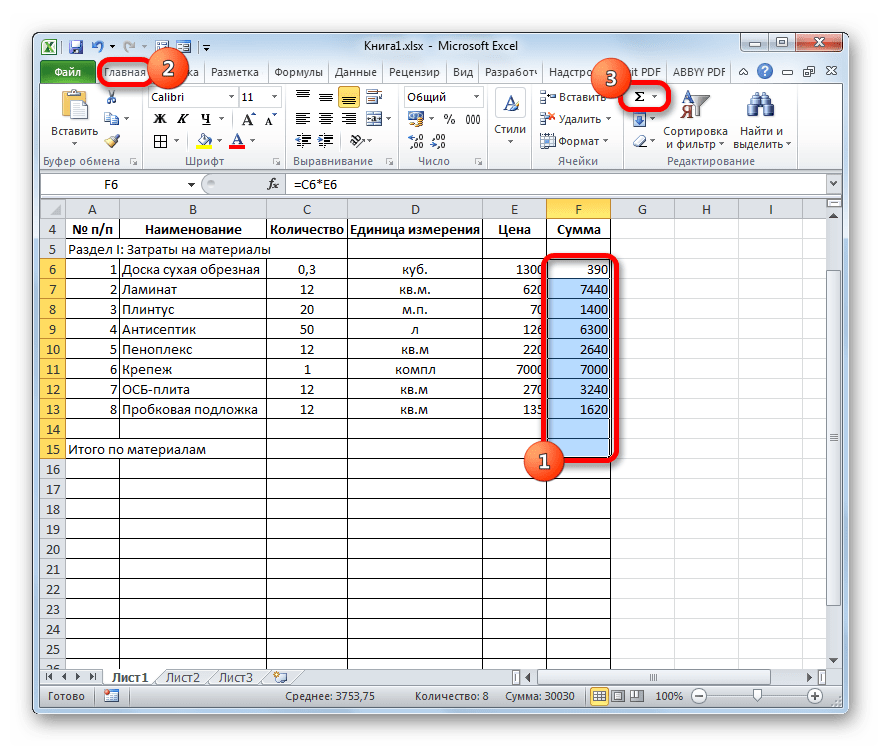

- Затем с зажатой левой кнопкой мыши выделяем диапазон в столбце «Сумма» от первого наименования материала до строчки «Итого по материалам» включительно. Находясь во вкладке «Главная» производим клик по значку «Автосумма», который расположен на ленте в блоке инструментов «Редактирование».

- Как видим, расчет общей суммы затрат на покупку всех материалов для выполнения работ произведен.

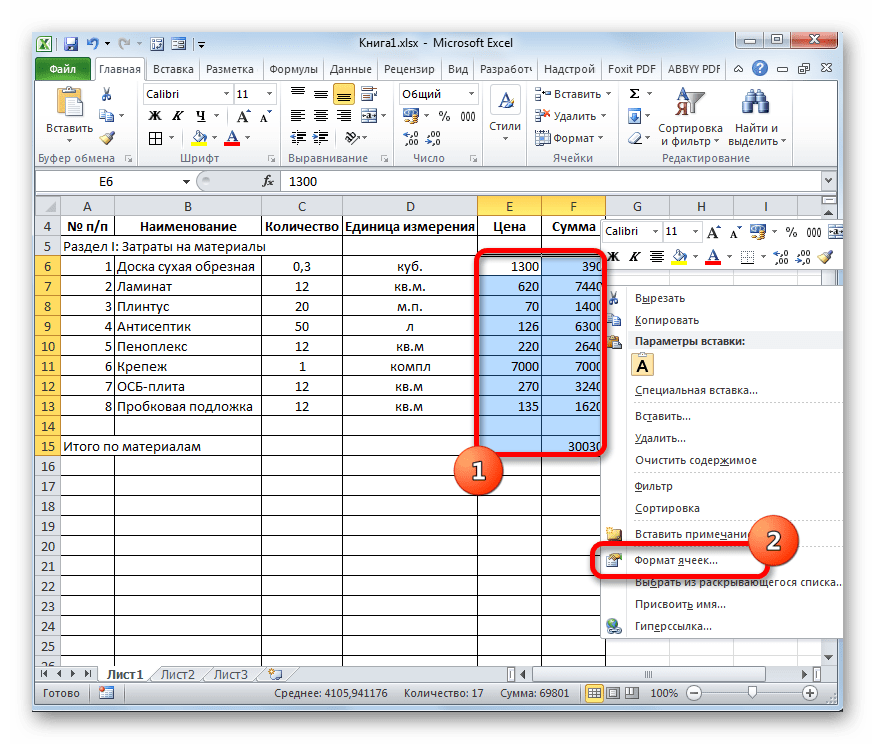

- Как мы знаем, денежные выражения, указанные в рублях, принято использовать с двумя десятичными знаками после запятой, подразумевая не только рубли, но и копейки. В нашей таблице значения денежных сумм представлены исключительно целыми числами. Для того, чтобы исправить это, выделяем все числовые значения столбцов «Цена» и «Сумма», включая итоговую строку. Производим клик правой кнопкой мыши по выделению. Открывается контекстное меню. Выбираем в нем пункт «Формат ячеек…».

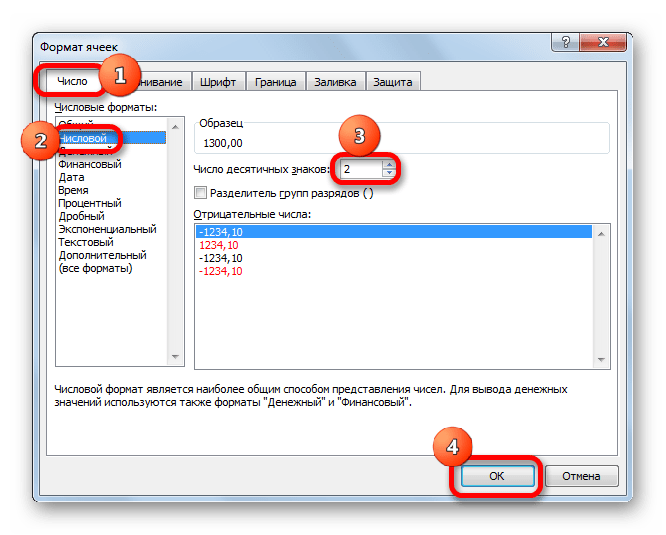

- Происходит запуск окна форматирования. Перемещаемся во вкладку «Число». В блоке параметров «Числовые форматы» устанавливаем переключатель в позицию «Числовой». В правой части окна в поле «Число десятичных знаков» должна быть установлена цифра «2». Если это не так, то вводим нужную цифру. После этого щелкаем по кнопке «OK» в нижней части окна.

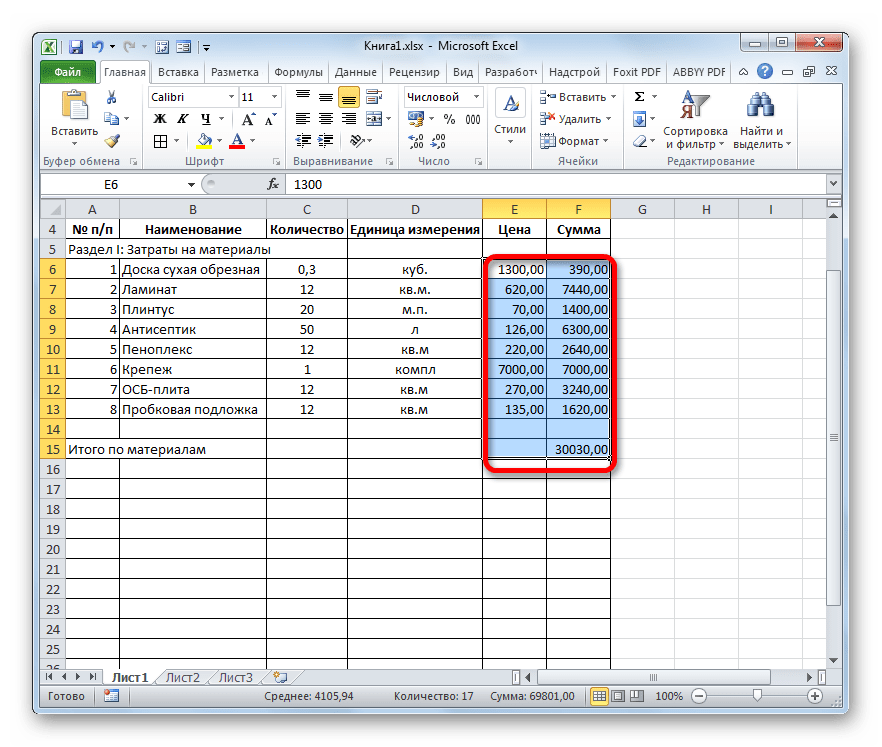

- Как видим, теперь в таблице значения цены и стоимости отображаются с двумя десятичными знаками.

- После этого немного поработаем над внешним видом данной части сметы. Выделяем строку, в которой находится наименование «Раздел I: Затраты на материалы». Расположившись во вкладке «Главная», жмем по кнопке «Объединить и поместить в центре» в блоке «Выравнивание на ленте». Затем кликаем по уже знакомому нам значку «Полужирный» в блоке «Шрифт».

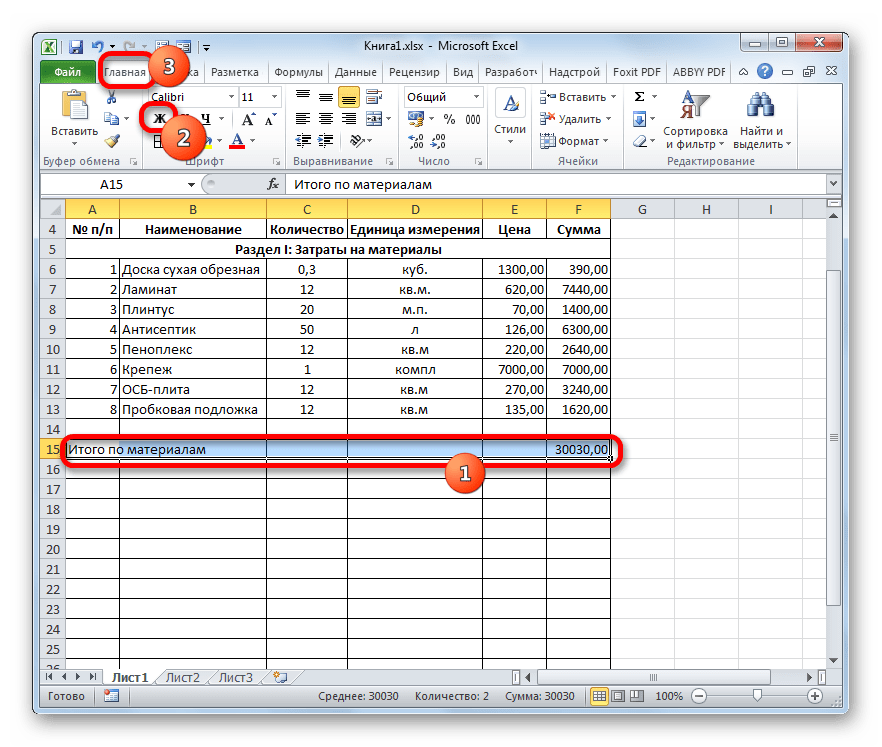

- После этого переходим к строке «Итого по материалам». Выделяем её всю до конца таблицы и опять жмем на кнопку «Полужирный».

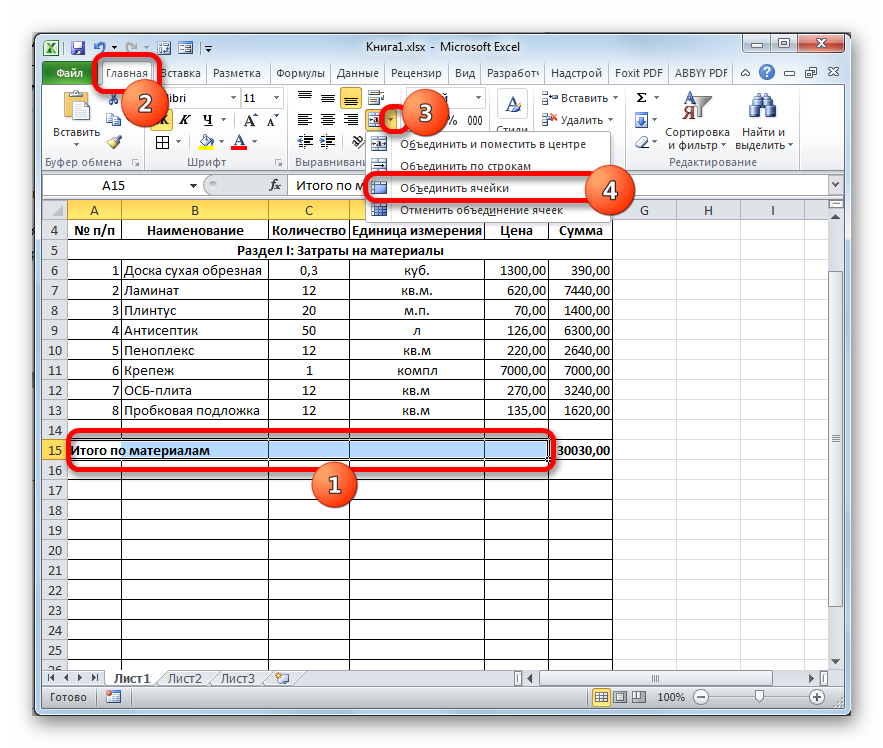

- Затем опять выделяем ячейки данной строчки, но на этот раз в выделение не включаем элемент, в котором расположена общая сумма. Кликаем на треугольник справа от кнопки на ленте «Объединить и поместить в центре». Из выпадающего перечня действий выбираем вариант «Объединить ячейки».

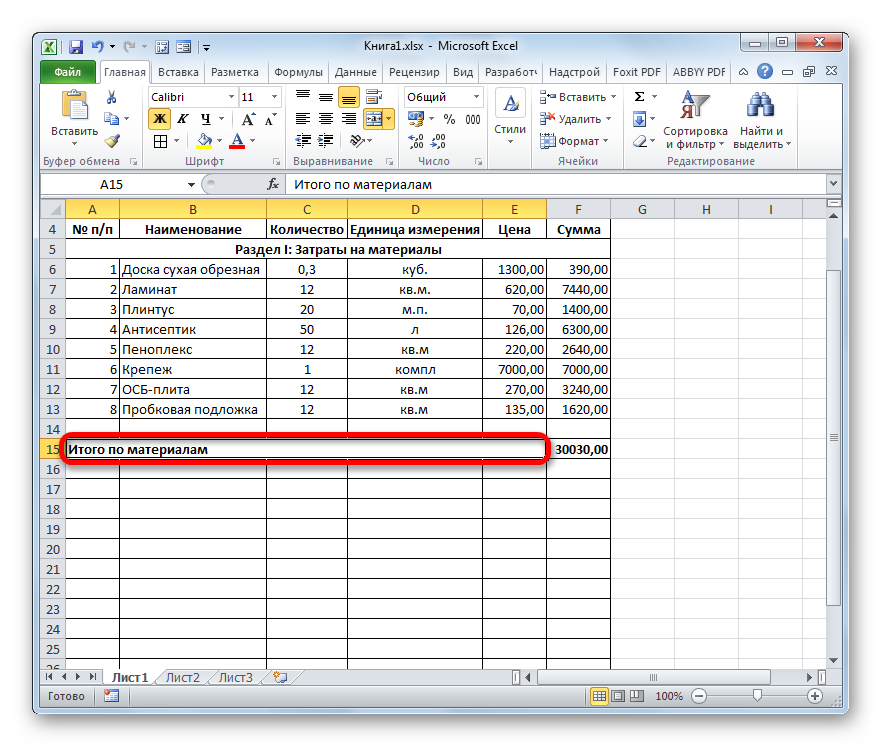

- Как видим, элементы листа объединены. На этом работу с разделом затрат на материалы можно считать завершенной.

Урок: Форматирование таблиц в Экселе

Этап 3: составление Раздела II

Переходим к оформлению раздела сметы, который будет отражать затраты на выполнение непосредственных работ.

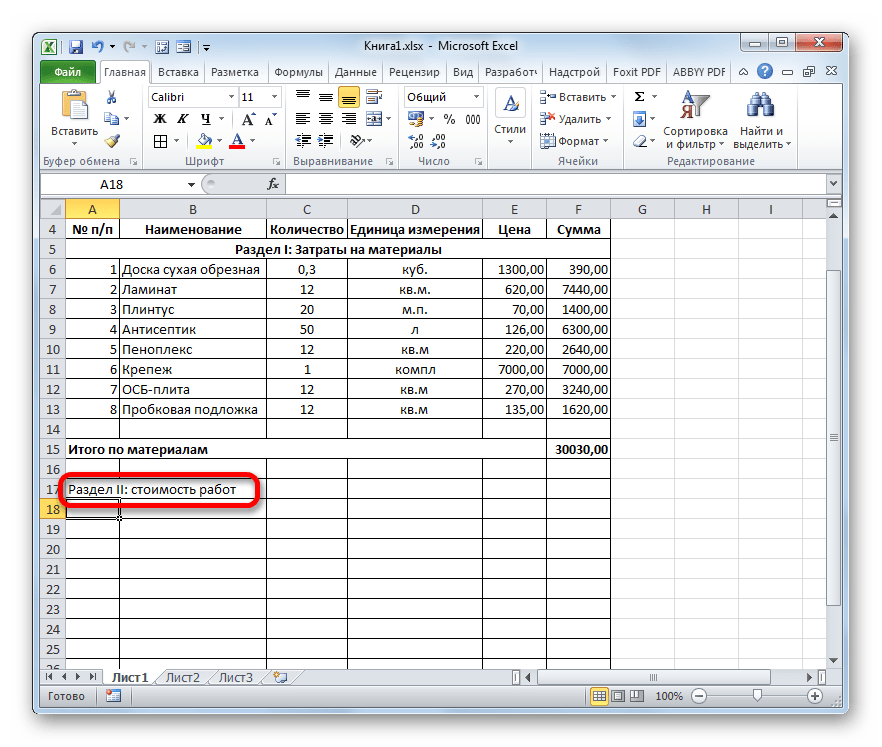

- Пропускаем одну строчку и в начале следующей пишем наименование «Раздел II: стоимость работ».

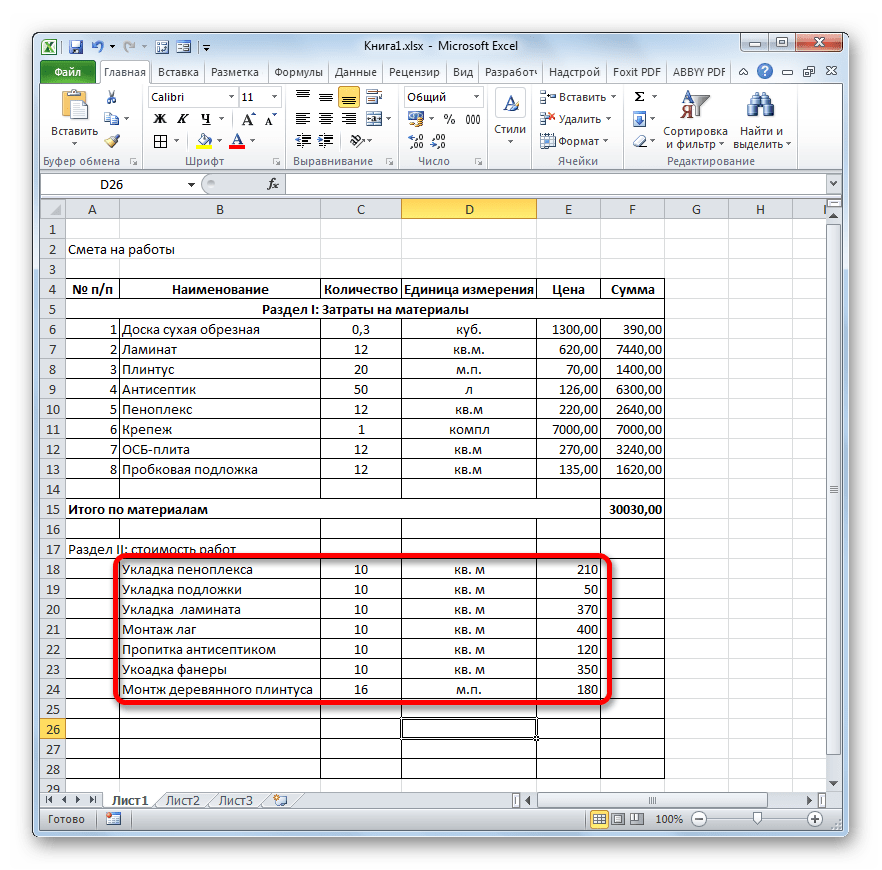

- В новой строке в столбце «Наименование» записываем вид работ. В следующей колонке вносим объем выполненных работ, единицу измерения и цену единицы выполненной работы. Чаще всего единицей измерения выполненных строительных работ является квадратный метр, но иногда бывают исключения. Таким образом, заполняем таблицу, внося все процедуры, которые выполнял подрядчик.

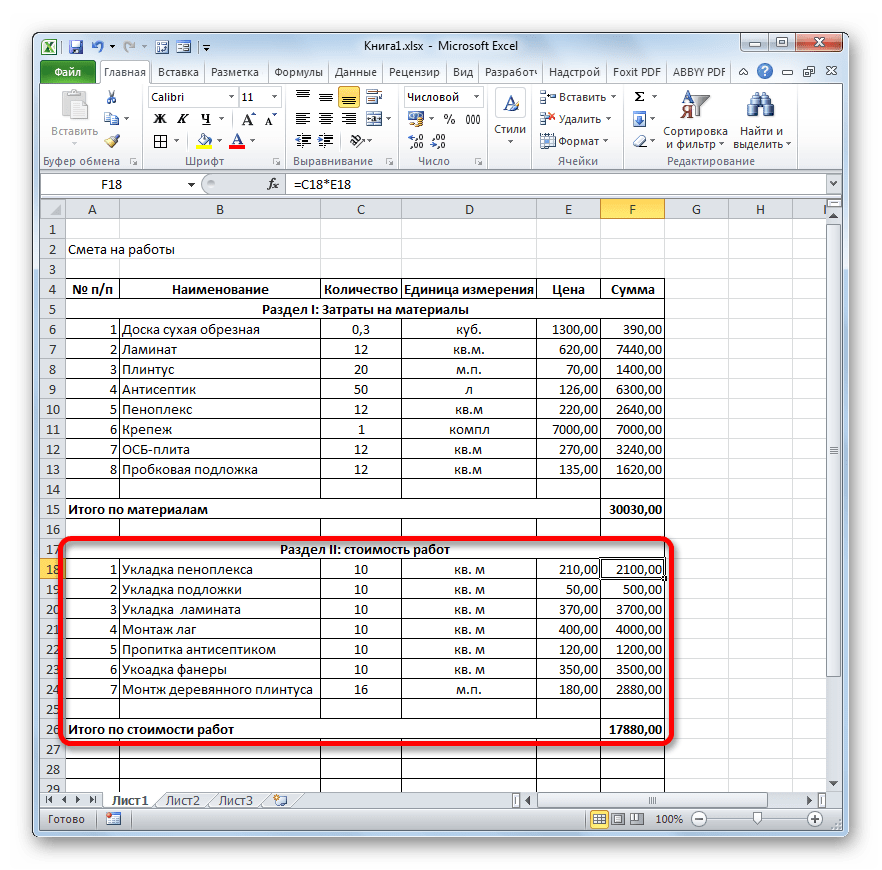

- После этого производим нумерацию, подсчет суммы по каждому наименованию, вычисляем общий итог и производим форматирование точно так же, как мы это делали для первого раздела. Так что дополнительно на указанных задачах останавливаться не будем.

Этап 4: расчет общей величины затрат

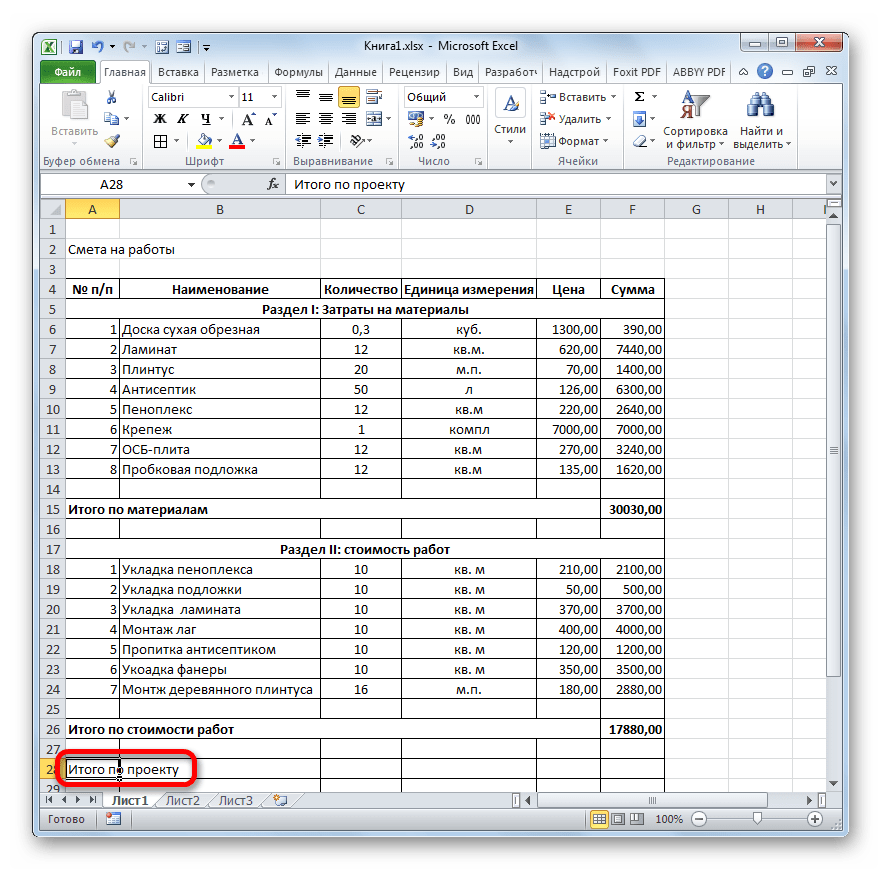

На следующем этапе нам предстоит подсчитать общую величину затрат, которая включает стоимость материалов и труда работников.

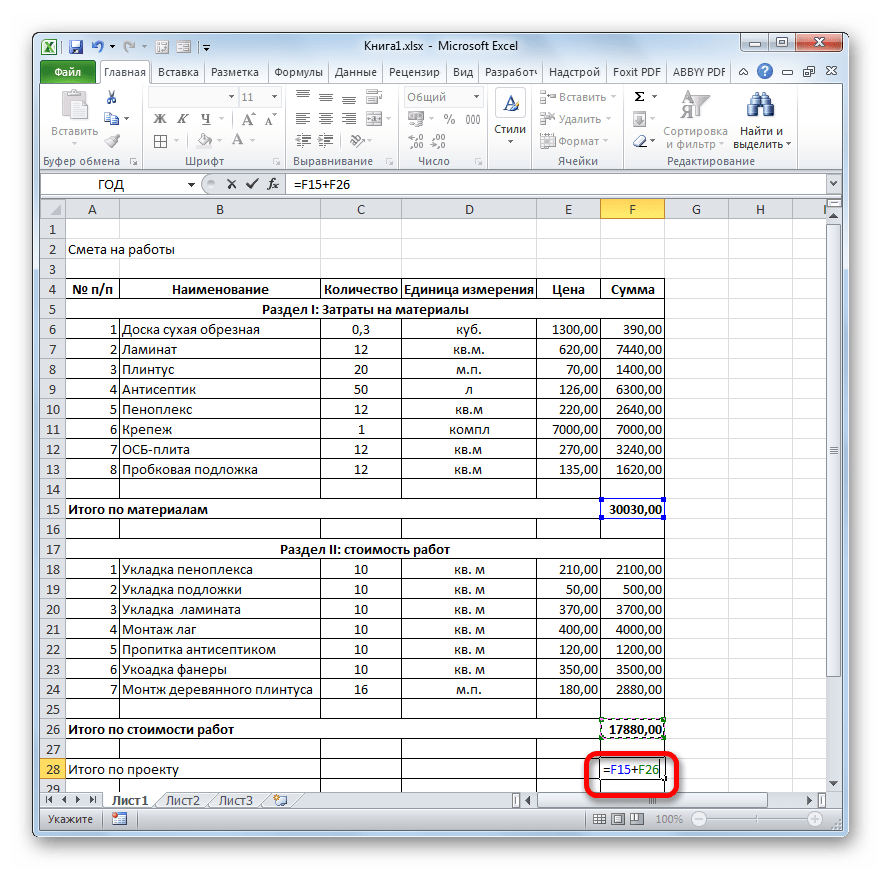

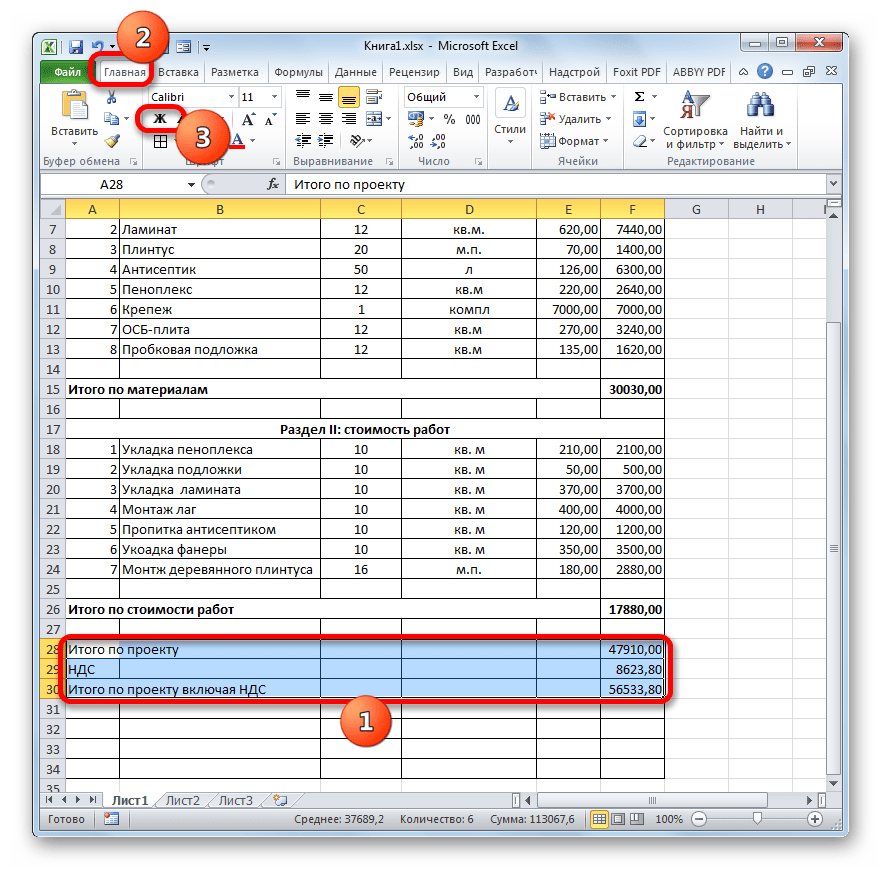

- Пропускаем строку после последней записи и пишем в первой ячейке «Итого по проекту».

- После этого выделяем в данной строчке ячейку в столбце «Сумма». Не трудно догадаться, что итоговая сумма по проекту будет вычисляться путем сложения значений «Итого по материалам» и «Итого по стоимости работ». Поэтому в выделенной ячейке ставим знак «=», а затем кликаем по элементу листа, содержащему значение «Итого по материалам». Затем устанавливаем с клавиатуры знак «+». Далее щелкаем по ячейке «Итого по стоимости работ». У нас получилась формула такого вида:

=F15+F26Но, естественно, для каждого конкретного случая координаты в этой формуле будут иметь собственный вид.

- Для вывода общей суммы затрат на лист щелкаем по клавише Enter.

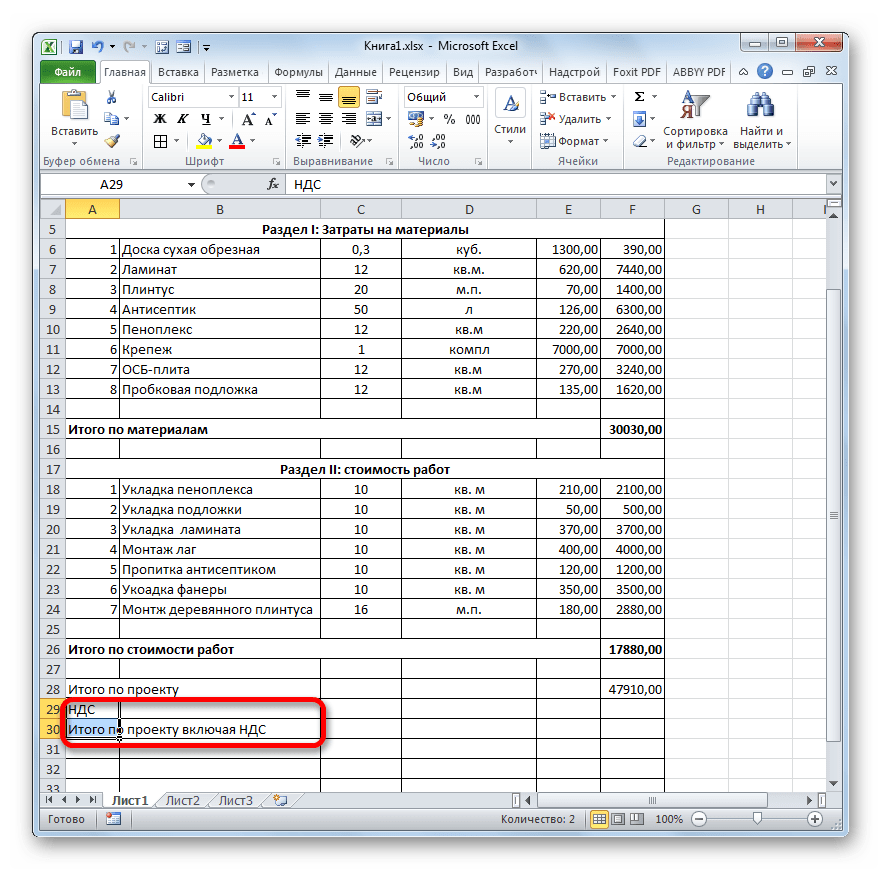

- Если подрядчик является плательщиком налога на добавленную стоимость, то внизу добавляем ещё две строки: «НДС» и «Итого по проекту включая НДС».

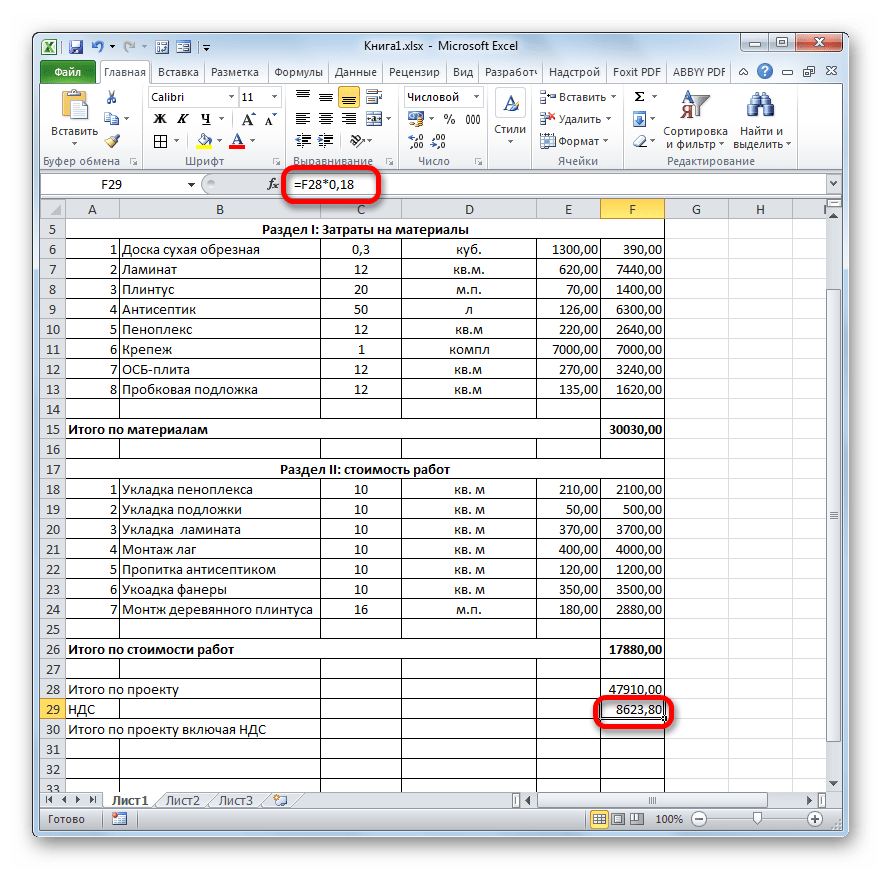

- Как известно, размер НДС составляет в России 18% от базы налогообложения. В нашем случае базой налогообложения является сумма, которая записана в строке «Итого по проекту». Таким образом, нам нужно будет умножить данную величину на 18% или на 0,18. Ставим в ячейке, которая находится на пересечении строки «НДС» и столбца «Сумма» знак «=». Далее кликаем по ячейке со значением «Итого по проекту». С клавиатуры набираем выражение «*0,18». В нашем случае получается следующая формула:

=F28*0,18Щелкаем по клавише Enter для подсчета результата.

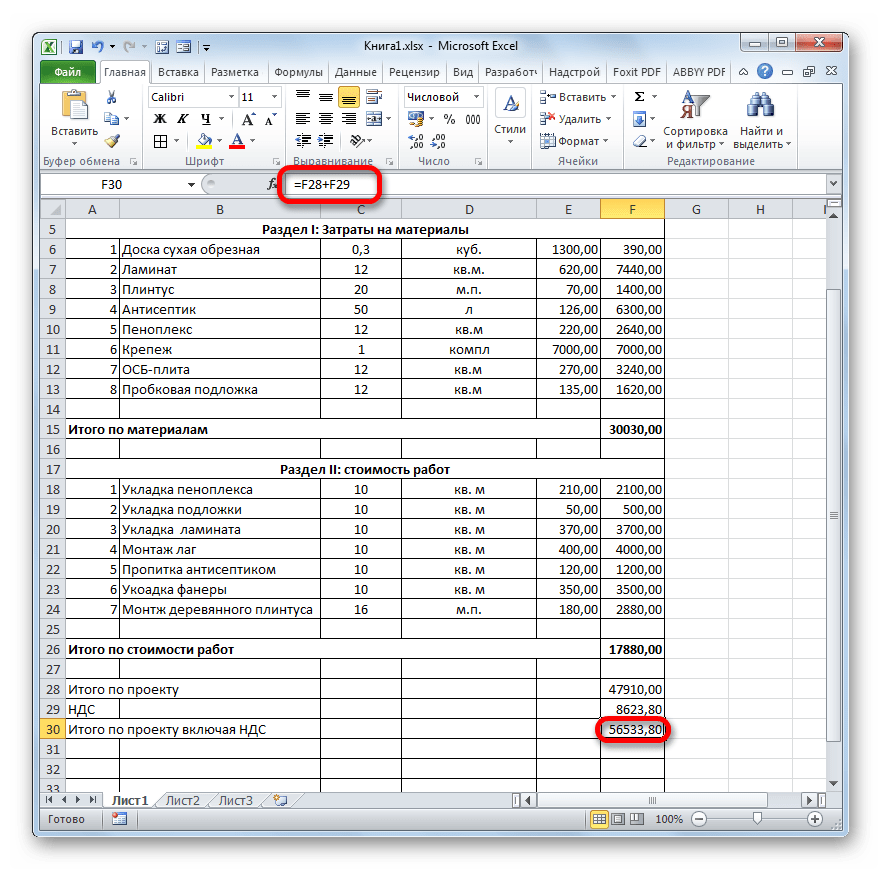

- После этого нам нужно будет рассчитать общую стоимость работ, включая НДС. Существует несколько вариантов расчета данной величины, но в нашем случае проще всего будет просто сложить общую стоимость работ без НДС с суммой НДС.

Итак, в строке «Итого по проекту включая НДС» в столбце «Сумма» складываем адреса ячеек «Итого по проекту» и «НДС» тем же способом, которым мы проводили суммирование стоимости материалов и работ. Для нашей сметы получается следующая формула:

=F28+F29Жмем на кнопку ENTER. Как видим, мы получили значение, которое указывает, что общие затраты на реализацию проекта подрядчиком, включая НДС, составят 56533,80 рубля.

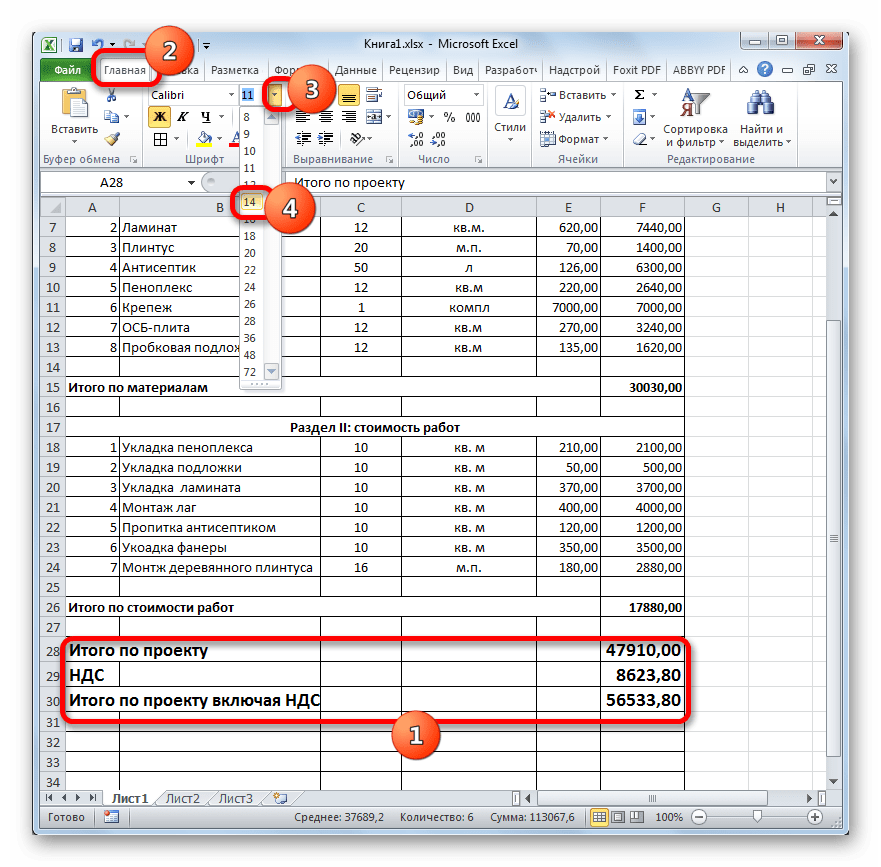

- Далее произведем форматирование трех итоговых строк. Выделяем их полностью и щелкаем по иконке «Полужирный» во вкладке «Главная».

- После этого, чтобы итоговые значения выделялись среди другой информации сметы, можно увеличить шрифт. Не снимая выделения во вкладке «Главная», кликаем по треугольнику справа от поля «Размер шрифта», которое расположено на ленте в блоке инструментов «Шрифт». Из выпадающего списка выбираем величину шрифта, которая больше текущей.

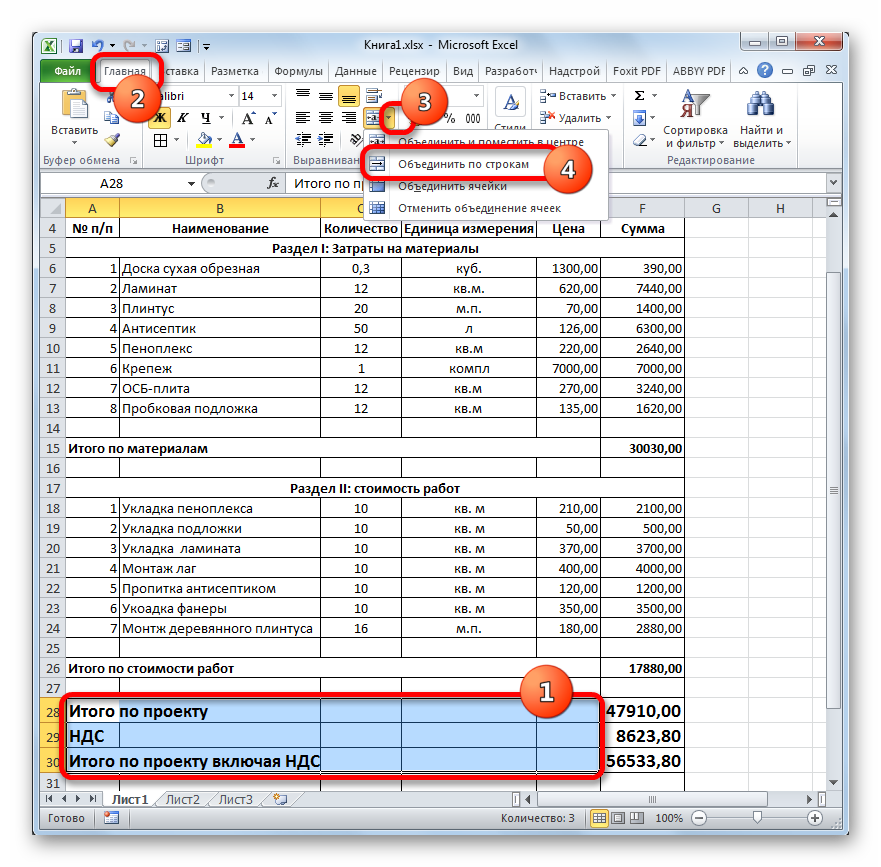

- Затем выделяем все итоговые строки до столбца «Сумма». Находясь во вкладке «Главная» кликаем по треугольнику, который расположен справа от кнопки «Объединить и поместить в центре». В выпадающем списке выбираем вариант «Объединить по строкам».

Урок: Формула НДС в Экселе

Этап 5: завершение оформления сметы

Теперь для полного завершения оформления сметы нам осталось только сделать некоторые косметические штрихи.

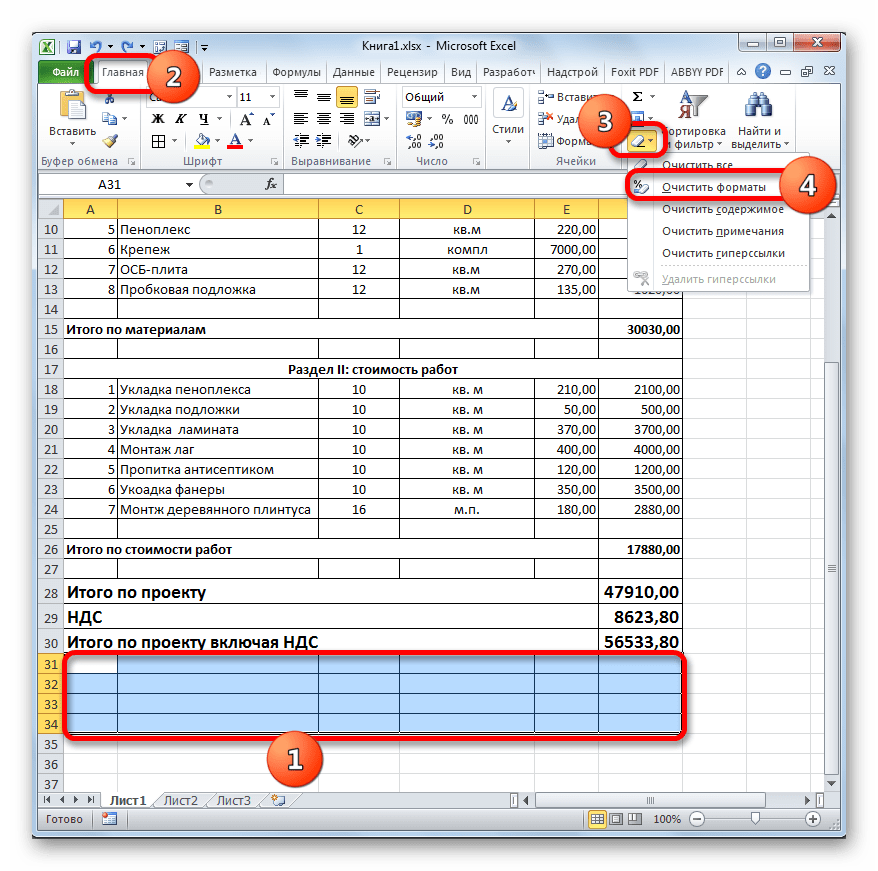

- Прежде всего, уберем лишние строки в нашей таблице. Выделяем лишний диапазон ячеек. Переходим во вкладку «Главная», если в данный момент открыта другая. В блоке инструментов «Редактирование» на ленте щелкаем по иконке «Очистить», которая имеет внешний вид ластика. В открывшемся списке выбираем позицию «Очистить форматы».

- Как видим, после этого действия все лишние строки были удалены.

- Теперь возвращаемся к самому первому, что мы делали при оформлении сметы – к наименованию. Выделяем отрезок строки, где находится имя, по длине равный ширине таблицы. Производим щелчок по знакомой нам клавише «Объединить и поместить в центре».

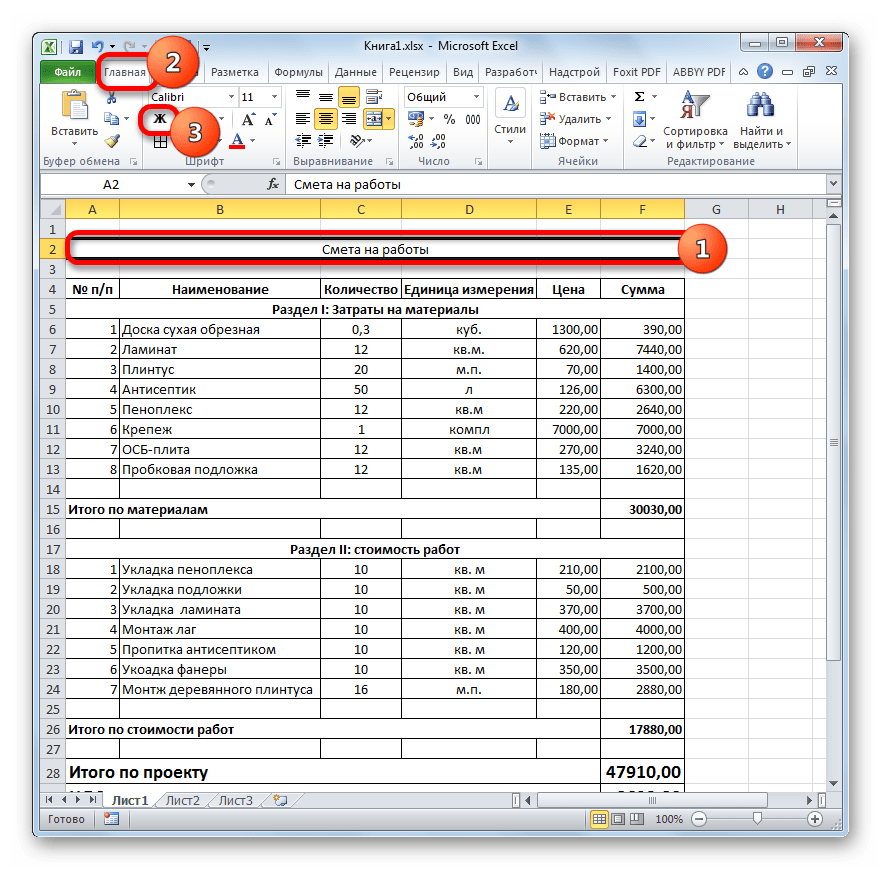

- Затем, не снимая выделения с диапазона, жмем на значок «Полужирный».

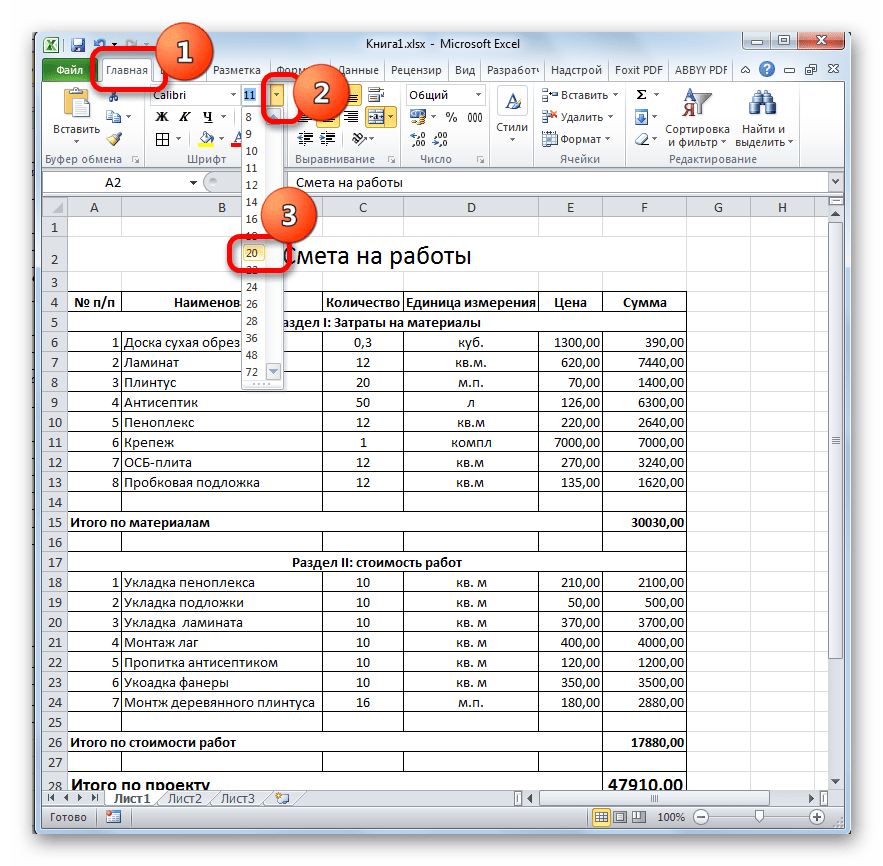

- Заканчиваем форматирование названия сметы, кликнув по полю размера шрифта, и выбрав там величину большую, чем мы устанавливали ранее для итогового диапазона.

После этого оформление сметы в Excel можно считать завершенным.

Мы рассмотрели пример составления простейшей сметы в программе Excel. Как видим, данный табличный процессор имеет в своем арсенале все инструменты для того, чтобы отлично справиться с указанной задачей. Более того, при необходимости в этой программе можно составлять и намного более сложные сметы.

Содержание

- 1 Калькуляция себестоимости товаров в торговле

- 2 Формулы расчета плановой себестоимости продукции в Excel

- 3 На пальцах

- 4 С чего начать?

- 5 Меню

- 6 Технологические карты

- 7 Пример

- 8 Пищевая ценность блюда, его химический состав и калорийность, рецепт

- 9 Закупочные цены на продукты

- 10 Принцип подсчета

- 11 Переходим к практике

- 12 Практическое применение

- 13 Калькуляция блюд: методика расчета

- 13.1 О чем нельзя забывать

- 13.2 Сложности измерения

- 14 Калькуляционные карты блюд

- 15 Программа для расчета калькуляции блюд

-

-

- 15.0.0.1 Читайте также: Совсем скоро, программа для кафе POS Sector на Android

-

-

- 16 Самая лучшая похвала для автора – это ваш лайк в социальной сети

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

С чего начать?

Особо ленивые могут воспользоваться готовыми онлайн-шаблонами, которые можно повсеместно найти в сети, однако они слишком уж общие и достаточно грубые в подсчете. Правильнее будет единожды самостоятельно вывести цены и придерживаться их в дальнейшем, корректируя на основании спроса. Для того чтобы вывести корректную калькуляцию блюда в столовой, необходимо иметь на руках:

- завершенное меню, в котором будет указан перечень блюд, предоставляемых точкой общепита;

- технологические карты на каждую позицию меню;

- закупочные цены всех продуктов, что участвуют в приготовлении позиций меню.

Меню

Небольшой совет: при выборе блюд в столовую не перемудрите. Само определение этой точки общепита подразумевает простую безыскусную пищу, способную вызвать ностальгию за временами Союза. Иными словами, никаких суши. Да и составление калькуляции блюд от обилия сложных позиций станет если не проблемнее, то уж точно зануднее. Перечень толщиной с энциклопедию сложно поддерживать как на профессиональном, так и на материальном уровне, так как поваров-универсалов в столовую найти сложно, а поддерживать на постоянной основе нужный состав продуктов — накладно.

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

Пример

Наименование позиции меню: котлета по-киевски.

Технологическая карта № 47.

Вид термической обработки блюда: обжарка.

Ожидаемый выход готового блюда (размер порции): 310 грамм.

Раскладка продуктов на 100 грамм готового блюда:

- куриное филе очищенное — 29,82 грамма;

- сливочное масло — 14 грамм;

- яйцо куриное — 3,27 грамма;

- хлеб из муки высшего сорта — 8,88 грамма. Ожидаемая масса полуфабриката на выходе — 50,35 грамма;

- жир кулинарный для обжарки — 5,21 грамма;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма.

Пищевая ценность блюда, его химический состав и калорийность, рецепт

|

Наименование, граммы |

Количество питательных веществ на 100 грамм блюда в готовом виде |

Процент потери питательных веществ в процессе приготовления, % |

| Белки | 52, 93 | 4 |

| Жиры | 215,34 | 36 |

| Углеводы | 56,4 | 14 |

| Калорийность | 2745,1 | 21 |

| В1, мг | 0 | 12 |

| В2, мг | 0 | 4 |

| С, мг | 0 | 51 |

| Са, мг | 0 | 19 |

| Fe, мг | 0 | 5 |

Отбитое куриное филе фаршируют сливочным маслом, окунают в яйца, дважды панируют в молотом белом хлебе, обжаривают в раскаленном фритюре около 6-7 минут до образования корочки насыщенного золотистого цвета. Выкладывают на пекарский лист и доводят до готовности при температуре 200-220 оС в духовом шкафу. Изделия факультативно подаются на подогретых гренках. Гарнир по умолчанию бобовый или овощной.

Закупочные цены на продукты

Пункт, без которого калькуляцию блюда в столовой вывести невозможно. В идеале стоит добавить к ним транспортные расходы, если сырье привозит не поставщик, а вы сами, при посредничестве транспортных компаний или же собственными силами. Также учитывайте и средства, затраченные на погрузку/разгрузку, если эти услуги оплачиваются отдельно.

Принцип подсчета

Имея на руках вышеописанную информацию, дело остается за малым.

Необходимо указать наименование блюда, на основании технологической карты проставить те продукты, что требуются, в нужном количестве, указать выведенные закупочные цены и просуммировать. Вот и все, вы получили себестоимость блюда.

Переходим к практике

Калькуляция блюда (пример — все та же котлета по-киевски, цены берем средние по столице):

- куриное филе очищенное — 29,82 грамма, где 1000 грамм стоит 180 рублей;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 14 грамм, где 1000 грамм стоит 240 рублей;

- яйцо куриное — 3,27 грамма, где 1000 грамм стоит 120 рублей;

- хлеб из муки высшего сорта — 8,88 грамма, где 1000 грамм стоит 60 рублей;

- жир кулинарный для обжарки — 5,21 грамма, где 1000 грамм стоит 80 рублей;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма, где 1000 грамм стоит около 50 рублей.

В итоге получаем:

- куриное филе, очищенное от кожи и костей — 5,37 руб.;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- жир кулинарный для обжарки — 0,42 руб.;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 3,12 руб.

Таким образом, получаем калькуляцию блюда в столовой «Котлета по-киевски»: себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

По такому же принципу составляется калькуляция всех пунктов, прописанных в меню, включая гарниры, десерты и напитки.

Конечно, цены нестабильны, и переписывать себестоимость вручную из раза в раз как минимум нерационально, поэтому можно создать шаблоны блюд в любой программе, позволяющей вести подсчет, тот же Microsoft Excel хотя бы. Просто вбиваете составляющие, прописываете формулу подсчета и корректируете цену закупочную при ее изменении.

Если планируется осуществление автоматизированного учета, то тут и вовсе все элементарно — практически все торговые программы, «заточенные» под системы общественного питания, имеют опцию «калькуляция блюд». Причем раскрывается она не только в возможности разноски актуальной закупочной цены ингредиентов по соответствующим строкам — также осуществляются, в режиме реального времени, перемещение и списание. Благодаря этому всегда пошагово можно отследить, куда, образно говоря, «исчезли 2 килограмма масла».

Практическое применение

Как уже было сказано ранее, расчет калькуляции на данный момент лишь косвенно влияет на его отпускную цену, так как последняя формируется под влиянием ряда характеристик, в числе которых значатся средний показатель по рынку, ресурсы, затрачиваемые на остальные позиции меню, а также такие банальные нужды, как обеспечение полноценного функционирования столовой. Последнее указывает на тот уровень цен, что нужно поддерживать для прибыльности предприятия в общем.

По большому счету, именно столовая является достаточно выгодным предприятием, так как стандартный перечень блюд, что обычно в чести у подобного рода заведений, отличается откровенно невысокой закупочной ценой без утраты своих полезных качеств. Условно говоря, на приготовление того же винегрета или рассольника уходит минимум средств, а любовь к ним у народа близка к понятию «вечность». Калькуляция блюд же способна показать бухгалтерии организации, насколько прибыльны те или иные позиции ассортимента, нужно ли вносить что-то новое или же, наоборот, убирать блюда, что себя не окупают.

От правильного ценообразования напрямую зависит прибыль в любом виде ресторанного бизнеса. Чтобы грамотно определить себестоимость позиций меню, необходимо знать точное количество каждого ингредиента. Процесс подсчета — это калькуляция блюд. Она позволит с точностью вычислить расходы на каждое угощение.

Калькуляция блюд: методика расчета

Расчет себестоимости блюда представляет собой подсчет затрат на каждый ингредиент. Для начала нужно знать закупочную стоимость каждого ингредиента, который входит в состав блюда/напитка. Затем подсчитывается стоимость того количества ингредиента, которое необходимо для приготовления одной порции.

Например, вы хотите знать себестоимость одной чашки эспрессо с молоком. Для приготовления напитка используются кофейные зерна, вода и молоко. Чтобы рассчитать стоимость, нужно знать, сколько стоит сто грамм или миллилитров каждого ингредиента.

Допустим, на одну чашку уходит:

— Кофе: 10 г

— Вода: 60 мл

— Молоко: 100 мл.

Составление калькуляции в этом случае не составит труда:

(цена кофе / 100 * 10) + (цена воды / 100 * 60) + (цена молока / 100 * 100)

Большинство рецептов состоит из гораздо большего количества ингредиентов. Кроме того, существуют неочевидные показатели, которые не стоит оставлять без должного внимания.

О чем нельзя забывать

Вес блюда на тарелке не равен совокупному весу продуктов для его приготовления. Часть массы теряется во время чистки или термической обработки. Картофель необходимо избавить от кожуры, а шпинат станет в два раза легче после варки.

На издержки также влияет и качество сырья. Процент подобных потерь необходимо учитывать во время подсчета количества необходимых для приготовления ингредиентов.

Сложности измерения

Еще одна частая проблема – сложность измерения некоторых ингредиентов. Это, в частности, относится к приправам. Как с точностью до грамма определить, сколько соли ушло в каждую конкретную тарелку?

Для этого траты считают на большое число порций. Нужно взвесить продукт. Приготовить десять одинаковых блюд, в которых он используется. После — вычесть из начального количества оставшуюся массу и разделить на десять. Это просто, а результаты достаточно точные.

Калькуляционные карты блюд

Калькуляция блюд в ресторане, кафе или общепите производится с помощью специальных бланков. В них вносят всю информацию о компонентах. Это помогает систематизировать процедуру. В таблице обычно указывают наименования составляющих, объем или массу и расценку. Отдельно указывают данные о каждом вашем товаре: первоначальный прайс, наценку, издержки и другие. Такой формат упрощает работу, если состав или цена изменились. Калькуляционные карты блюд также увеличивают точность вычисления, если использовать их правильно.

Для этой задачи существует много разных шаблонов. Их можно без труда найти и скачать в интернете. Тем не менее, это устаревший способ расчета себестоимости продукта.

Программа для расчета калькуляции блюд

Сегодня в ресторанах практически повсеместно используются программы учета, поэтому заводить на каждый пункт меню бумажный бланк вовсе не обязательно. Расчет с ручкой и калькулятором занимает слишком много времени. Чтобы упростить работу, существует специальное программное обеспечение.

Учет ингредиентов в программе для ресторана вести намного проще. Но это не главное преимущество автоматизации.

Предположим, клиент заказал салат. Когда официант оформит продажу, программа сама спишет со склада все, что используется для его приготовления. В программе также уже учтены потери при обработке. Программа для расчета калькуляции блюд позволяет соблюдать размеры порций и помогает оптимизировать затраты.

Читайте также: Совсем скоро, программа для кафе POS Sector на Android

Самая лучшая похвала для автора – это ваш лайк в социальной сети

Присоединяйтесь к нашему Блогу! Уже более 2000 из ваших коллег сделали это и получают еженедельные советы о тенденциях в ресторанной индустрии.

Себестоимость продукции – один из базовых

показателей экономической эффективности коммерческой организации.

Себестоимость отражает все стороны хозяйственной деятельности,

результаты использования всех производственных ресурсов коммерческой

организации.

Калькуляция – это

группировка и учет затрат по экономическим элементам и статьям затрат,

иными словами это исчисление затрат в денежном выражении на

производство и реализацию единицы продукции.

Ниже представлена подборка примеров составления

калькуляций себестоимости продукции, работ или услуг.

1. Методика

одноступенчатого и многоступенчатого калькулирования себестоимости

продукции.

2. Пример

калькулирования фактической позаказной себестоимости продукции на

полиграфических предприятиях.

3. Пример

калькулирования себестоимости продукции молочного скотоводства.

4. Пример

составления калькуляции себестоимости продукции на предприятиях

общественного питания.

5. Пример

калькулирования себестоимости в комплексных пищевых производствах.

6. Составление

калькуляции туристского продукта.

7. Примеры калькуляций себестоимости продукции в excel.