Актуально на: 3 марта 2021 г.

0

Сотруднику, направленному в командировку, должны быть выплачены:

- средний заработок за дни командировки;

- командировочные расходы.

Средний заработок за дни командировки

Средний заработок за дни командировки считается (ст. 139 ТК РФ; п. 9 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 № 922):

- исходя из среднего дневного заработка. Рассчитать его можно с помощью калькулятора на нашем сайте;

- исходя из количества рабочих дней в командировке, включая рабочие дни, проведенные в месте командировки, и рабочие дни, проведенные в пути.

Если работник провел в пути свой выходной день или работал в командировке в выходной день, то этот день нужно оплатить как работу в выходной (Письмо Минтруда от 21.02.2020 № 14-1/ООГ-1110).

Командировочные расходы

Работнику, направленному в командировку по распоряжению руководителя, должны быть оплачены (ст. 168 ТК РФ):

- суточные за каждый день командировки. Их размер каждая организация устанавливает самостоятельно. Законодательство определяет лишь необлагаемый размер суточных для целей исчисления НДФЛ и страховых взносов;

- проезд до места командировки и обратно;

- проживание в месте командировки;

- иные расходы, которые будут произведены командированным работником с ведома и разрешения руководителя.

Как правило, нормы и правила возмещения командировочных расходов организация устанавливает в своем внутреннем локальном акте, к примеру, в Положении о командировках, образец которого можно посмотреть здесь.

До отъезда в командировку работнику должен быть выдан аванс (п. 10 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749). Рассчитать сумму аванса командировочных расходов можно в бухгалтерской справке-расчете, образец которой мы привели ниже.

Расчет командировочных: пример

Приведем пример расчета командировочных расходов перед направлением сотрудника в командировку:

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Налогообложение командировочных расходов

В расходы для налога на прибыль можно включить всю сумму суточных, установленную ЛНА организации, а также подтвержденные документально расходы на проезд и проживание (подп. 12 п. 1 ст. 264 НК РФ). Иные расходы, понесенные работником в командировке, можно учесть в уменьшение налоговой базы, если они обоснованы, документально подтверждены и произведены с разрешения руководителя (ст. 252 НК РФ).

НДФЛ и страховые взносы начисляются только на неподтвержденные документально расходы на проживание, а также на суточные сверх норм (п. 1 ст. 217, п. 2 ст. 422 НК РФ):

- при командировках по России — 700 руб. в сутки;

- при загранкомандировках – 2 500 руб. в сутки.

Перейти к основному контенту

Office

Office

Корзина

0 товары в корзине

Войти

Фиксируйте свои лучшие моменты с помощью наших премиум-шаблонов фотоальбомов.

СКАЧАТЬ ШАБЛОНЫ СЕЙЧАС.

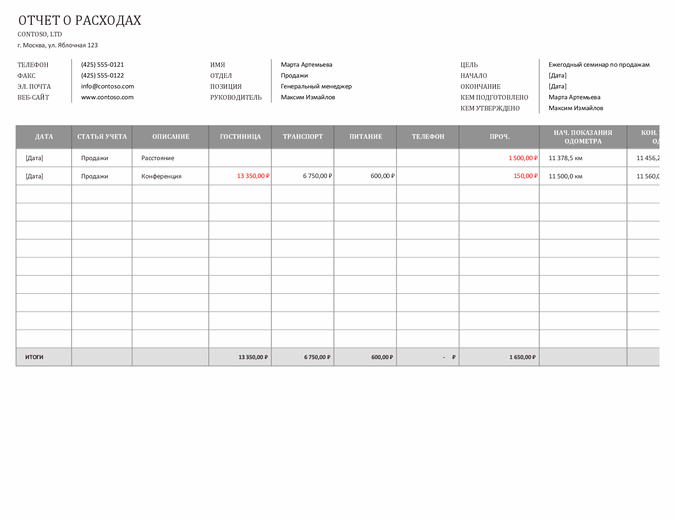

Отчет о расходах на командировку

Оформите отчет о своих расходах во время командировки в таблице Excel с помощью этого элегантного шаблона со специальными возможностями.

Excel

Скачать

Поделиться

![]()

![]()

![]()

Другие похожие шаблоны

Калькулятор стоимости жизненного цикла работы с клиентом

Excel

Грамота «Лучший в мире»

Word

Листовка технологической компании (на четверть страницы, 4 на странице)

Word

Письмо для взаимодействия с поставщиком услуг (медицина)

Word

Найдите вдохновение для вашего следующего проекта с тысячами идей на выбор

Адресные книги

Анимация и трехмерное оформление

Бизнес

Бизнес-планы

Бланки и общие шаблоны

Буклеты

Бюджеты

В дорогу

Весна

Визитные карточки

Временные шкалы

Все праздники

Выпускной

День рождения

Диаграммы

Для учебы

Документы и отчетность

Домашнее обучение

Еда и питание

Журналы

Запасы

Записки

Здоровье и фитнес

Зима

Игры и развлечения

Инфографика

Информационные бюллетени

Календари

Карты

Квитанции

Коммерческие предложения

Конверты

Лето

Листовки

Меню

Наклейки

Написание текстов

Образование

Обучение

Объявления

Опросы

Осень

Открытки

Письма

Плакаты

Планирование и учет

Платежные ведомости

Повестки

Подготовка

Поздравления

Презентации

Прибыль и убытки

Приглашения

Программы

Протоколы

Публикация

Расписания

Ребенок

Резюме и сопроводительные письма

Рождество

Свадьба

Семейные развлечения

Сертификаты

Снова в школу

Социальные сети

Списки

Схемы

Счета

Темы

Титульные страницы факсов

Украшения

Управление финансами

Фотоальбомы

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, если при помощи нижней полосы прокрутки сдвинуть вправо колонки в бланке сметы, то в конце нашего документа мы увидим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы ввести в формулу расчёта командировочных расходов эти числовые значения, но есть способ лучше.

Вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ – при этом неважно, скопировали мы его из технической части сборника, из справочника или добавили вручную. Коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Также имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в программе «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы. Для каждого идентификатора указывается возвращаемое значение.

ПЗ – прямые затраты по смете.

ФОТ – фонд оплаты труда по смете.

ОЗП – основная заработная плата (заработная плата рабочих-строителей) по смете.

ЭМ – стоимость эксплуатации машин по смете.

ЗПМ – заработная плата машинистов по смете.

МАТ – стоимость материалов по смете.

ТЗ – трудозатраты рабочих по смете.

ТЗМ – трудозатраты машинистов по смете.

НР – сумма накладных расходов, рассчитанных «стандартным» образом.

СП – сумма сметной прибыли, рассчитанной «стандартным» образом.

НРЗПМ – сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

СПЗПМ – сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

НРВСЕГО – сумма НР + НРЗПМ.

СПВСЕГО – сумма СП + СПЗПМ.

С или СР – стоимость строительных работ по смете.

М или МР – стоимость монтажных работ по смете.

СМР – стоимость СМР по смете = сумма строительных и монтажных работ.

О или ОБ – стоимость оборудования по смете.

П или ПР – стоимость прочих работ по смете.

ЗУ – сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимит. затраты – Зимние в окне с параметрами сметы).

МАТЗАК – стоимость материалов заказчика по смете.

ОБЗАК – стоимость оборудования заказчика по смете.

ВОЗВРАТ – стоимость возвратных материалов по смете.

ВСЕГО – стоимость сметы до расчёта лимитированных затрат.

Кроме того, в программе «ГРАНД-Смета» предусмотрена возможность обращаться при помощи встроенных идентификаторов к итоговым данным, которые возникают в ходе последовательного расчёта сметной стоимости согласно структуре списка лимитированных затрат: буква Г с последующим порядковым номером – это обозначение итога по соответствующей главе. При этом для глав с 8-ой по 12-ую номер указан в наименовании главы, а остальным главам в программе присвоены следующие по порядку номера 13, 14 и 15. Например, Г14 – это итог по главе Дополнительные работы и затраты. А если нужна сумма по диапазону глав, то следует указать в формуле идентификаторы соответствующих глав через двоеточие. Например, Г1:Г9 – это стоимость сметы с учётом лимитированных затрат по главам 8 и 9.

Теперь давайте скорректируем расчёт командировочных расходов в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества трудозатрат основных рабочих и машинистов. Снова открываем раздел Лимит. затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько потребуется рабочих дней на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию ОКРУГЛВВЕРХ, которая выполняет операцию округления числа до ближайшего большего значения и возвращает округлённое число. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((ТЗ+ТЗМ)/8).

В связи с данным примером отметим, что каждый раз, когда в программе «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в той части учебного курса, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных расходов в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях (400).

Вот теперь расчёт командировочных расходов за итогом локальной сметы зависит от объёмов работ в смете.

Если математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные расходы только для работ из 4-го раздела сметы.

В программе «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел Расчет, подраздел Итоги, и поставить там флажок Раздельное начисление итогов по разделам.

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела. А если использовать в формулах отдельно квалификатор конкретного раздела сметы (РАЗДЕЛ1 или РАЗДЕЛ3), то он возвращает 1 для своего раздела и 0 в расчёте других разделов.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимит. затраты и корректируем формулу для строки с командировочными расходами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((РАЗДЕЛ4.ТЗ+ РАЗДЕЛ4.ТЗМ)/8)*400.

Теперь при расчёте полной стоимости по смете будет учитываться новое значение командировочных затрат.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой метод расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный метод.

Напомним, что выбор метода расчёта локальной сметы осуществляется одним из двух способов: либо при помощи кнопки с выпадающим меню Способ расчета, которая расположена на панели инструментов на вкладке Документ, либо при помощи кнопок с буквами БМ, БИМ и РМ, которые расположены в нижней части окна программы в статусной строке, рядом с кнопками для переключения вида документа.

При этом следует иметь в виду, что программа «ГРАНД-Смета» всегда знает все три варианта итогов по локальной смете. Соответственно, независимо от метода расчёта, который в данный момент выбран в смете, можно использовать в формулах одновременно любые итоговые значения. Для этого к нужному идентификатору следует добавить вначале через точку квалификатор соответствующего метода расчёта (БМ, БИМ или РМ) – аналогично тому, как выше это было сделано для получения значения из конкретного раздела локальной сметы. Например, РМ.МАТ возвращает стоимость материалов, полученную в рамках ресурсного расчёта, а БИМ.ФОТ – это фонд оплаты труда по смете, полученный в результате индексирования базисной стоимости.

Кроме того, в программе «ГРАНД-Смета 2020» в расчёт лимитированных затрат добавлена возможность получать значения элементов прямых затрат в разрезе граф объектной сметы (сводного сметного расчёта). Для этого используется квалификатор соответствующей графы (С, М, О или П), который при необходимости можно точно так же добавить через точку к нужному идентификатору, либо взять это значение целиком. Например, БМ.С.ФОТ возвращает ФОТ в базисных ценах для строительных работ в смете, а РМ.М – это общая стоимость монтажных работ в смете, полученная ресурсным методом.

Замечание: Следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

Напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

В той части учебного курса, где рассматривается работа с ресурсами в локальной смете, подробно показано, как следует действовать, если надо выделить в смете материалы заказчика или оборудование заказчика. При расчёте лимитированных затрат можно использовать соответствующие встроенные идентификаторы МАТЗАК и ОБЗАК. Аналогично, если при расчёте лимитированных затрат требуется выполнить какие-либо действия с полученными в смете возвратными суммами, то для этого можно использовать встроенный идентификатор ВОЗВРАТ.

Например, для того чтобы вычесть стоимость материалов заказчика из итоговой сметной стоимости, достаточно добавить новую строку в главу Дополнительные работы и затраты, указать нужное наименование, а в колонке Значение ввести идентификатор МАТЗАК с минусом.

А если строка со стоимостью материалов заказчика добавляется к итогу сметы просто в качестве дополнительной информации и не должна влиять на итоговую сметную стоимость, то необходимо при помощи специальной кнопки с дорожным знаком «кирпич» отметить её как неактивную.

Такая строка становится серой, в расчёте сметы она не участвует, но в итогах сметы выводится как справочное значение.

|

Vera

Знаток Проживает: МоскваСообщений: 222Регистрация: 29.11.2017 |

#1 Спасибо0 26.01.2018 14:05:05 Добрый день! |

Командировочные расходы в 2018 году

Автор: Ольга. Добрый день. Помогите разобраться, пожалуйста. Мы — заказчик; Подрядчик в смету на ремонт ставит командировочные расходы одной суммой. Как обосновываются командировочные? Есть ли какие-нибудь официальные документы? Спасибо.

|

Жанна Знаток Проживает: ПятигорскСообщений: 372Регистрация: 13.10.2015 |

#3 Спасибо2 26.01.2018 14:16:31 Vera

, мы сами разработали такую форму и уже много лет пользуемся, если не считаем КЗ по трудозатратам. Вы там внимательно посмотрите, и свои данные внесите, не сбивая формулы. |

|

Vera

Знаток Проживает: МоскваСообщений: 222Регистрация: 29.11.2017 |

#5 Спасибо0 26.01.2018 15:01:04 |

|

Vera

Знаток Проживает: МоскваСообщений: 222Регистрация: 29.11.2017 |

#6 Спасибо0 26.01.2018 15:01:17 |

|

Vera

Знаток Проживает: МоскваСообщений: 222Регистрация: 29.11.2017 |

#7 Спасибо0 26.01.2018 15:01:30 |

|

Любовь  Участник Проживает: г.Санкт-ПетербургСообщений: 106Регистрация: 12.03.2014 |

#8 Спасибо0 01.02.2018 13:40:04 Расчет командировочных Прикрепленные файлы

|