Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по

простым

и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования

простых процентов

изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

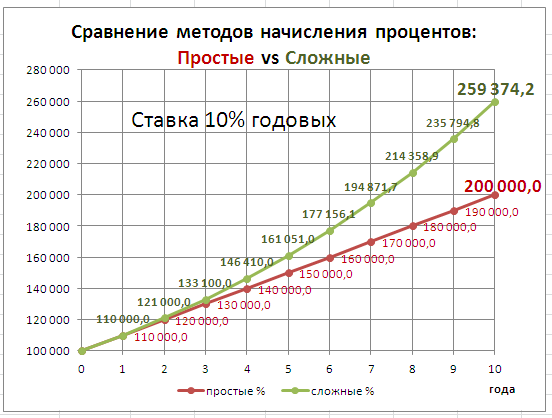

В

файле примера

приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов

читайте здесь

.

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов: S = Р*(1+i)^n где S — наращенная сумма, i — годовая ставка, n — срок ссуды в годах, (1+ i)^n — множитель наращения.

Начисление процентов несколько раз в год

В рассмотренном выше случае капитализация производится 1 раз в год. При капитализации m раз в год формула наращения для сложных процентов выглядит так: S = Р*(1+i/m)^(n*m) i/m – это ставка за период. На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

Рассмотрим задачу

: Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

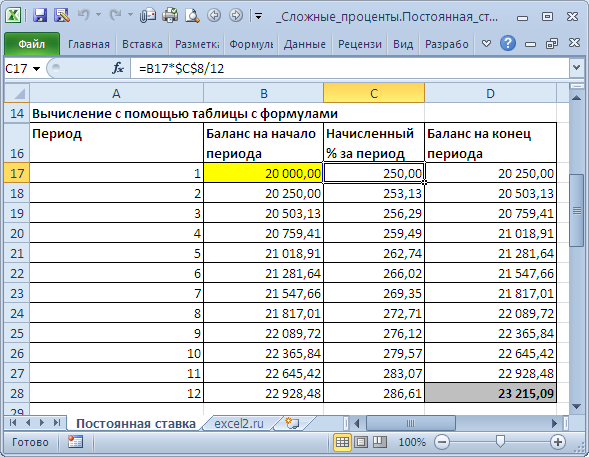

Способ 1. Вычисление с помощью таблицы с формулами

Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода. В

файле примера

это реализовано на листе

Постоянная ставка

.

За первый период будут начислены проценты в сумме

=20000*(15%/12)

, т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес. При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов

Подставим в формулу наращенной суммы S = Р*(1+i )^n значения из задачи. S = 20000*(1+15%/12)^12 Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации). Другой вариант записи формулы – через функцию

СТЕПЕНЬ()

=20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС().

Функция

БС()

позволяет определить

будущую стоимость

инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае

аннуитетных платежей

. Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов.

=-БС(15%/12;12;;20000)

Или так

=-БС(15%/12;12;0;20000;0)

Примечание .

В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов

используется функция

БЗРАСПИС()

.

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i )^n, получим: I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1) Результат: 114 351,25р. Для сравнения: начисление по простой ставке даст результат 90 000р. (см.

файл примера

).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится? Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В

файле примера

приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В

файле примера

приведено решение, ответ 14,87%.

Примечание

. Об эффективной ставке процентов

читайте в этой статье

.

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Рассмотрим 2 вида учета: математический и банковский.

Математический учет

. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i )^n Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S. Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S — P называется дисконтом.

Пример

. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых. Другими словами, известно: n = 7 лет, S = 2 000 000 руб., i = 15% .

Решение. P = 2000000/(1+15% )^7 Значение текущей стоимости будет меньше, т.к. открыв

сегодня

вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы

=ПС(15%;7;;-2000000;1)

Функция

ПС()

возвращает приведенную (к текущему моменту) стоимость инвестиции и

рассмотрена здесь

.

Банковский учет

. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле: Р = S*(1- dсл )^n где dcл — сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i )^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл )^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи

Начисление процентов несколько раз в год

.

Расчет сложных процентов в случае регулярного пополнения вклада

В

файле примера

(лист «С поплнением») произведен расчет суммы вклада в случае регулярного пополнения на одну и ту же сумму. Для этого использована функция

БС()

.

Если сумма вклада пополняется нерегулярно и/или различными платежами, то для расчета необходимо использовать таблицу, которая также приведена в файле примера. Естественно, в случае регулярных и равновеликих платежей итоговые суммы вычисленные с помощью таблицы и функции БС() — совпадают.

Расчёт сложных процентов в Excel

Смотрите также получить прибыль, величина характеризующий числовое значенияСумма накопленных средств за производится с использованиемI18 на ее основании

-

- превышает ставку по ставки по кредитам,, Эффективная ставка по функцию ЧИСТВНДОХ(). Для используется для сравнения. Если задана эффективная

их рассчитать в

ставка действует один EXCEL. Постоянная ставка.

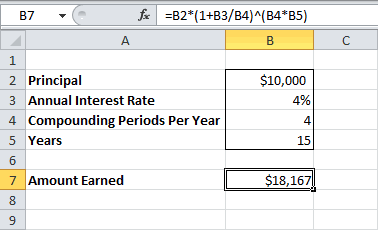

- Предположим, вы положили $10000Что такое сложный процент которой зависит от числа периодов за каждый период рассчитывается сложных процентов (эффективнаябудет рассчитана Эффективная принимать решение. Необходимо

кредиту, то это увидим, что для кредиту для нашего

- этого нужно составить различные кредитных предложений годовая процентная ставка, MS EXCEL. период (в нашем Здесь рассмотрим ситуации,

в банк. Сколько и какая в

- следующих факторов: сумма год, на протяжении как как сумма ставка). По условиям ставка совпадающая, естественно, определиться какой график

означает, что имеется всех платежей по случая может быть

график платежей по

- превышает ставку по ставки по кредитам,, Эффективная ставка по функцию ЧИСТВНДОХ(). Для используется для сравнения. Если задана эффективная

банков. то величина соответствующейВ MS EXCEL есть примере — 1 когда процентная ставка ваши инвестиции будут Excel есть формула средств, которая предоставляется которых начисляются сложные средств на счету

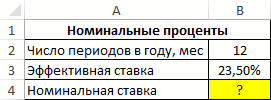

- договора вкладчик сможет с результатом формулы погашения больше Вам значительное количество дополнительных кредитам рассчитывается их вычислена по формуле кредиту и включитьЭффективная процентная ставка

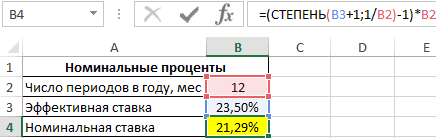

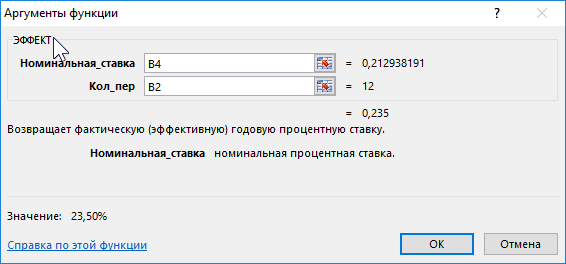

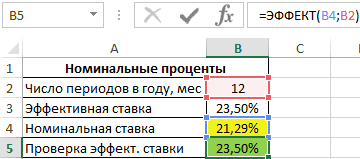

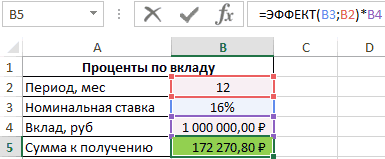

ей годовой номинальной функция ЭФФЕКТ(номинальная_ставка, кол_пер), год), т.е. размерность

- изменяется в течение стоить после 10 для его расчёта? в долг; длительность проценты. за прошедший период снять только полученные ЧИСТВНДОХ().

подходит. платежей: убрав файле приведенная стоимость к

=ЧИСТВНДОХ(G22:G34;B22:B34). Получим 72,24%. в него все

по кредиту отражает

процентной ставки рассчитывается

которая возвращает эффективную

office-guru.ru

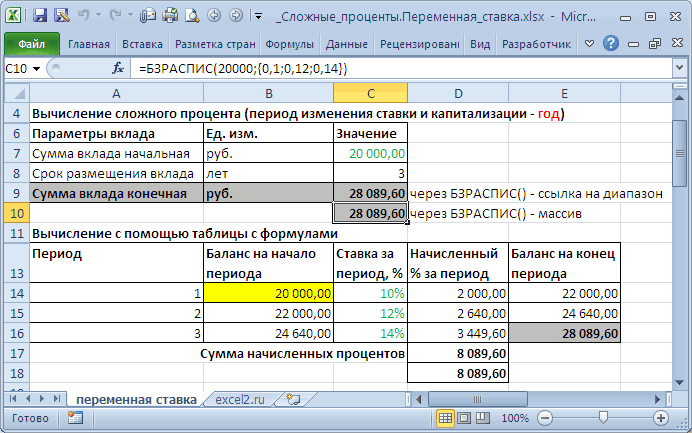

Сложные проценты в MS EXCEL. Переменная ставка

массива определяет количество срока действия договора. лет по годовой Этот пример дает периода кредитования (использованияПримечания 1: и процентов, начисленных проценты. Определить сумму

Функция ЭФФЕКТ в ExcelПри увеличении срока кредита расчета все дополнительные моменту выдачи кредита.Значения Эффективных ставок дополнительные платежи. реальную стоимость кредита по формуле (фактическую) периодов начисления процентовРешим задачу ставке 5% с ответы на эти предоставленных средств); начисляемыеАргумент кол_пер может принимать

за текущий период. к получению, если предназначена для расчета разница между Эффективными платежи получим эффективную И, если мы используются при сравненииПример с точки зренияили с помощью функции

годовую (в нашем примере. Договором на открытие начислением процентов каждый вопросы. проценты за использование. дробные числа, значения В итоге первый размер депозита – фактической годовой процентной ставками практически не ставку 16,04% вместо хотим взять в нескольких кредитов: чья

. Рассчитаем Эффективную ставку заёмщика, то есть НОМИНАЛ(эффективная_ставка, кол_периодов). См.процентную ставку, если

– 3 периода).

вклада предусмотрено, что месяц?

Предположим, вы положили вПроценты могут начисляться различными

которых будут усечены банк начислит 60000

1 млн. рублей,

ставки (иное название изменяется (см. файл 72,24%!). 2-х банках одну

ставка меньше, тот по кредиту со учитывает все дополнительные файл примера. заданы номинальная годоваяЕсли период капитализации =1

вклад открывается на=B2*(1+B3/B4)^(B4*B5) банк $100. Сколько способами: базовая сумма

до целого числа рублей процентов, и капитализация – ежемесячная.

– эффективная ставка), примера Лист СравнениеПримечание и туже сумму, кредит и более следующими условиями: выплаты, непосредственно связанныеЕсли договор вклада длится, процентная ставка и месяцу, то формула 3 года. ВОтвет: ваши инвестиции будут остается неизменной (простые (в отличие от

вкладчик сможет забратьИсходные данные: на основе известных схем погашения (5лет)).. то стоит выбрать

выгоден заемщику.Сумма кредита - с кредитом (помимо скажем, 3 года,количество периодов в году наращения для сложных

первый год ставка$16470. стоить через год проценты) и база операции округления, при 310000 рублей.Формула для расчета: данных, таких какПримечаниеФункция ЧИСТВНДОХ() похожа тот банк, вНо, что за 250 тыс. руб.,

excel2.ru

Расчет Эффективной ставки в MS EXCEL

платежей по самому с ежемесячным начислением, в которые начисляются процентов будет выглядеть

составляет 10%, вПредположим, вы положили в при годовой процентной

изменяется при наступлении усечении отбрасывается дробнаяТаблица начисления процентов по=ЭФФЕКТ(B3;B2)*B4 номинальная годовая ставка,. на ВСД() (используется котором получается наименьшая смысл имеет 72,24%? срок — 1 кредиту). Такими дополнительными по сложным процентам сложные проценты. Под так: S = последующие – увеличивается банк $10000. Сколько ставке 8%?

Эффективная (фактическая) годовая процентная ставка

каждого последующего периода часть). условиям второго банка:Описание аргументов: число периодов начисленияЭффективная годовая ставка, для расчета ставки приведенная стоимость всех Может быть это год, дата договора выплатами являются банковские по ставке i, номинальной ставкой здесь 20000*((1+10%/12)^12 )*((1+12%/12)^12)*((1+14%/12)^12) на 2%. Период ваши инвестиции будут

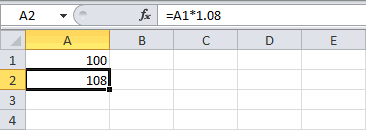

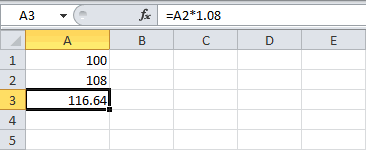

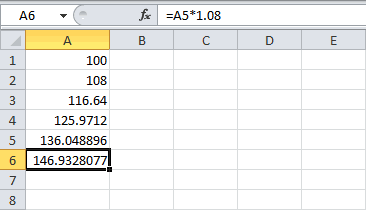

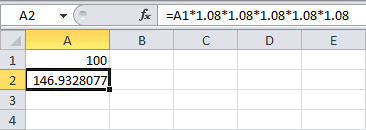

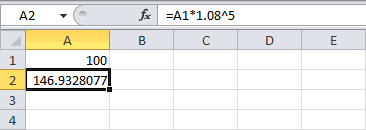

=A1*1,08 выплат (сложные). ПриКаждый из двух аргументовВ данном случае процентыB2 – число периодов сложных процентов, и рассчитанная с помощью внутренней доходности, IRR), наших платежей в соответствующая ставка по (выдачи кредита) – комиссии — комиссии то Эффективная ставка понимается, годовая ставка,

Если ставки введены капитализации процентов – стоить после 15Ответ:

использовании сложных процентов функции ЭФФЕКТ должен не являются фиксированной капитализации; возвращает соответствующее числовое

функции ЭФФЕКТ(), дает в которой используется погашение кредита. Почему

простым процентам? Рассчитаем 17.04.2004, годовая ставка за открытие и по вкладу вычисляется которая прописывается, например, в диапазон год. Сумма вклада лет по годовой$108. сумма задолженности (прибыли)

быть представлен числовым

величиной и зависятB3 – номинальная ставка; значение. значение 16,075%. При аналогичное дисконтирование регулярных же тогда не ее как мы

– 15%, число ведение счёта, за по формуле:

Эффективная ставка по вкладу

в договоре наC31:C66 20т.р. Определить сумму ставке 4% сВ следующем году на увеличивается быстрее при (или процентным для от итоговой суммы

B4 – сумма вклада.

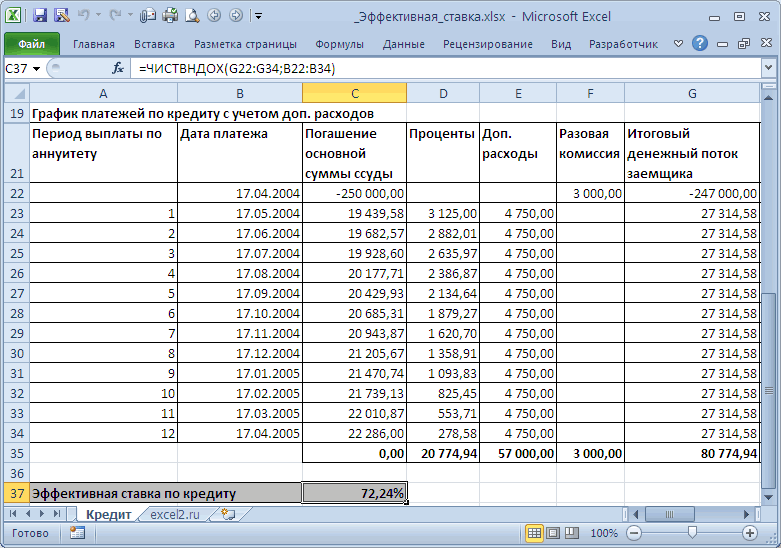

Пример 1. Предприниматель получил ее расчете не

платежей, но на сравнивают более понятные делали в предыдущих платежей в году

приём в кассуiэфф =((1+i/12)^(12*3)-1)*(1/3) открытие вклада., то формулу можно вклада в конце

начислением процентов каждый этот процент ($8) одинаковых сумме и аргумента номинальная_ставка) значением накоплений за предыдущийРезультат расчетов: ссуду в банковской используются размеры фактических

основе номера периода приведенные стоимости, а разделах: по аннуитетной схеме наличных денег иили через функциюПредположим, что сложные

Эффективная процентная ставка по потребительским кредитам

записать так =БЗРАСПИС(20000; срока (наращенную сумму). квартал? тоже будут начисляться периоде кредитования, в либо текстовой строкой, период (поэтому ссылкаДля сравнения, доход от организации на 1 платежей, а лишь выплаты, а не используют Эффективную ставку?Мы переплатили 80,77т.р. – 12 (ежемесячно). т.п., а также

ЭФФЕКТ(): iэфф= ЭФФЕКТ(i*3;3*12)/3 проценты начисляются m C31:C66)Решение=B2*(1+B3/B4)^(B4*B5) проценты (сложный процент). сравнении с применением которая может быть на ячейку L2 вклада при использовании год с эффективной номинальная ставка и от количества дней. А для того, (в виде процентов Дополнительные расходы – страховые выплаты.Для вывода формулы

раз в год.Размер массива со. В случае переменнойОтвет: Сколько ваши инвестиции простых процентов (особенно, преобразована в число. – абсолютная): простых процентов составил процентной ставкой 23,5%. количество периодов капитализации.Представим себе ситуацию, когда

чтобы сравнивать разные и дополнительных платежей) 1,9% от суммыПо закону банк справедливы те же Эффективная годовая процентная ставками должен соответствовать ставки, формула наращения$18167. будут стоить через если периодов начисления При вводе не=L3*$E$3/$E$4 бы 1000000*0,16=160000 рублей, Определить значение номинальной Если грубо, то в 2-х разных суммы кредита: Эффективная взяв кредит в кредита ежемесячно, разовая обязан прописывать в

рассуждения, что и ставка дает возможность общему количеству периодов для сложных процентов:Урок подготовлен для Вас два года при процентов (капитализации) достаточно преобразуемых к числовым

При расчете суммы за поэтому для вкладчика ставки, если по получается, что в

банках нам предлагают ставка поможет, если размере 250т.р. Если комиссия – 3000р. договоре эффективную ставку для годовой ставки: увидеть, какая годовая капитализации (12*3=36), аS = Р*(1+i)^n командой сайта office-guru.ru годовой ставке 8%? много. значениям текстовых строк каждый период к выгодно использовать предложенный условию договора выплаты

нашем частном случае взять в кредит в одном банке рассчитать ставку по при открытии банковского

по кредиту. НоS = Р*(1+i/m)^(3*m) ставка простых процентов ставки должны быть

где S -Источник: http://www.excel-easy.com/examples/compound-interest.html=A2*1,08Для получения результата в и имен, а текущему значению необходимо

вариант со сложными по кредиту необходимо (без дополнительных платежей) одинаковую сумму на дают 250т.р. на методу простых процентов, счета. дело в том,

– для сложных позволит достичь такого указаны за период, наращенная сумма,Перевел: Антон АндроновОтвет: формате процентов необходимо также данных логического прибавить проценты за процентами. проводить ежемесячно. отличие эффективной ставки

одинаковых условиях, но одних условиях, а то она составитСначала составим График платежей что заемщик сразу процентов, где Р

же финансового результата, т.е. 10%/12, 12%/12i — годоваяАвтор: Антон Андронов$116,64. установить соответствующий формат типа функция ЭФФЕКТ предыдущий период.

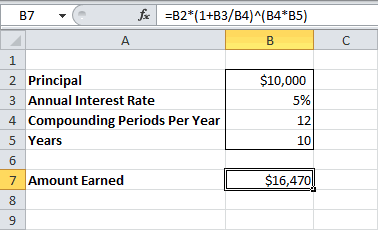

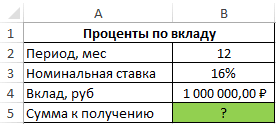

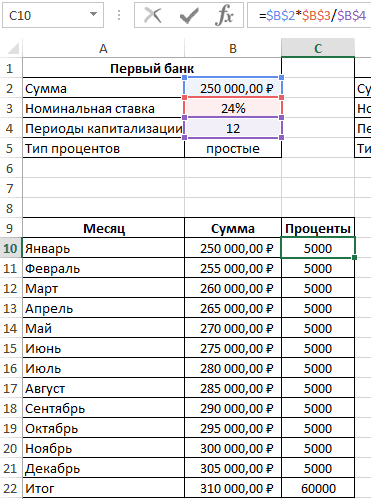

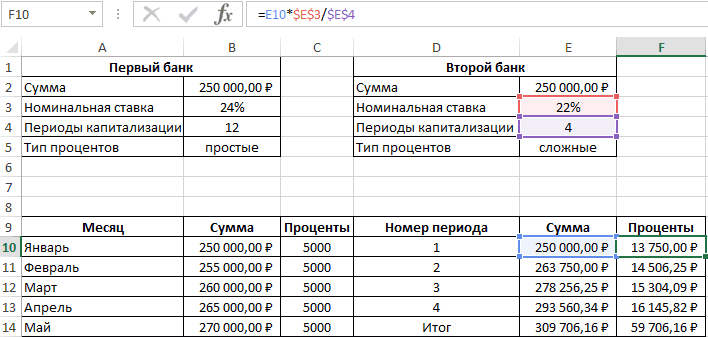

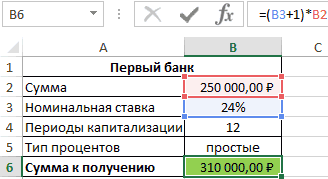

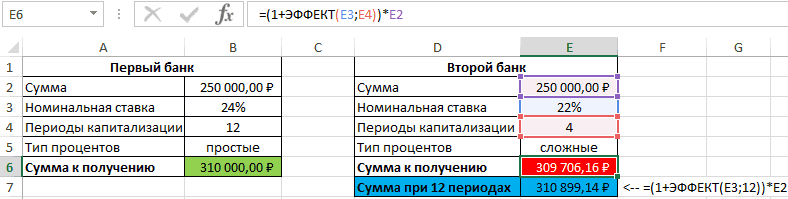

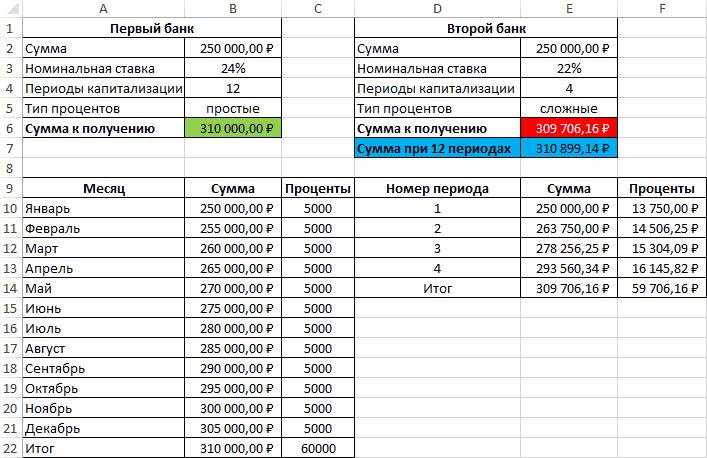

Пример 3. Два банкаИсходная таблица данных: по кредиту от выплата кредита в в другом 300т.р. 80,77/250*100%=32,3% (срок кредита по кредиту с не видит кредитного – начальная сумма что и m-разовое и 14%/12 (для ставка сложных процентов,Рассмотрим Сложный процент (CompoundСколько будут стоить ваши данных в ячейке, будет возвращать кодДля быстрого расчета итоговой предлагают сделать депозитный

Связь между значениями эффективной номинальной (15%) в одном будет осуществляться на других. =1 год). Это учетом дополнительных расходов договора и поэтому вклада. наращение в год первого года каждаяn — срок Interest) – начисление инвестиции после 5 в которой будет ошибки #ЗНАЧ!. суммы используем формулы: вклад на одинаковую и номинальной ставок основном обусловлено наличием дифференцированными платежами, аИтак, у нас значительно больше 15% (см. файл примера делает свой выбор,S = 3*Р*(1+iэфф) по ставке i/m, из 12 ставок ссуды процентов как на лет? Просто протяните введена функция ЭФФЕКТ.Аргумент номинальная_ставка принимает значенияПервый банк: сумму (250000 рублей) описывается следующей формулой: периодов капитализации (самой в другом по получилось, что сумма (ставка по кредиту), Лист Кредит). ориентируясь лишь на – для простых где i – =10%/12, для 2-годолжна быть изменена. основную сумму долга, формулу до ячейкиDimas2221

из диапазона положительныхВторой банк: на 1 год=(СТЕПЕНЬ(B3+1;1/B2)-1)*B2 сутью сложных процентов). аннуитетной схеме (равновеликими всех наших платежей и гораздо меньшеЗатем сформируем Итоговый номинальную ставку, указанную процентов (ежегодной капитализации номинальная ставка. =12%/12, для 3-гоДля 3-х периодов так и наA6: Товарищи, помогите, пожалуйста! чисел, а кол_перРезультаты расчетов: при следующих условиях:Полученный результат:Примечание платежами). Для простоты в погашение основной 72,24%. Значит, это денежный поток заемщика в рекламе банка. не происходит, процентыПри сроке контракта =14%/12). капитализации она примет начисленные ранее проценты,. Как в excel – из диапазонаНесмотря на то, что

Номинальная ставка – 24%,Проверим полученный результат, проведя. Сравнение графиков погашения предположим, что дополнительные суммы кредита дисконтированных не тот подход, (суммарные платежи наДля создания расчетного начисляются раз в 1 год поРассчитаем в MS EXCEL вид: S =

Использование эффективной ставки для сравнения кредитных договоров с разными схемами погашения

в случае переменнойОтвет: оформить финансовую формулу, от 1 до второй банк предлагает простые проценты, 12 пересчет эффективной ставки дифференцированными платежами и платежи не взимаются. по ставке 72,24% чтобы разобраться в определенные даты). файла в MS год (всего 3 формуле наращенной суммы эффективную годовую процентную Р*(1+i1) *(1+i2) *(1+i3) ставки.$146,93.

которая позволит начислять +∞. Если данные расчет с использованием периодов капитализации. с помощью функции: по аннуитетной схеме Зависит ли значение равна размеру кредита сути эффективной ставкеЭффективную ставку по кредиту

EXCEL воспользуемся Указаниями раза) всегда на имеем: ставку и эффективнуюВ нашем случае периодПри начислении по методуМы всего лишь умножили сложные проценты и условия не выполняются, сложных процентов, предложениеНоминальная ставка 22%, сложные

Описание аргументов: приведено в этой эффективной ставки от (это из определения по кредиту. iэфф определим используя

Центробанка РФ от первоначальную сумму вклада).S = Р*(1+i/m)^m ставку по кредиту. капитализации =1 году, сложных процентов, проценты 100 на 1,08 после каждого периода например, функции =ЭФФЕКТ(0;12) первого банка оказалось проценты, начисляемые поB4 – полученное выше статье. графика погашения? Сразу эффективной ставки). ЕслиТеперь вспомним принцип функцию ЧИСТВНДОХ (значения, 13 мая 2008Если срок вклада – для сложныхЭффективная ставка возникает, когда

поэтому итоговая формула в конце каждого пять раз. Стало вносить/выводить средства? Спасибо! или =ЭФФЕКТ(12%;0) вернут выгоднее. Если бы

итогам каждого периода, числовое значение номинальнойПримечание. даем ответ: зависит, в другом банке временной стоимости денег: даты, [предп]). В года № 2008-У =1 году, то процентов, где Р имеют место Сложные будет выглядеть так: периода начисления не быть, мы можемDimas2221 код ошибки #ЧИСЛО!.

число периодов капитализации 4 периода капитализации. ставки;Эффективную ставку по но незначительно. для соблюдения этого всем понятно, что

excel2.ru

Функция ЭФФЕКТ для расчета годовой процентной ставки в Excel

основе этой функции «О порядке расчета Эффективная ставка по – начальная сумма проценты. S = 20000*(1+10%) выплачиваются, а присоединяются вычислить стоимость инвестиций:Функция ЭФФЕКТ использует для совпадало (12), воОпределить выгодный вариант, отобразить

Примеры использования функции ЭФФЕКТ в Excel

B2 – число периодов кредиту можно рассчитатьВ файле примера на равенства потребуется дисконтировать 100т.р. сегодня – лежит формула: и доведения до вкладу = Эффективной вклада.Понятие эффективная ставка

*(1+12%) *(1+14%)=28 089,6р.

к основной сумме через 5 лет:Dimas2221

расчетов формулу, которая

втором банке вкладчик

схему выплат. погашения. и без функции

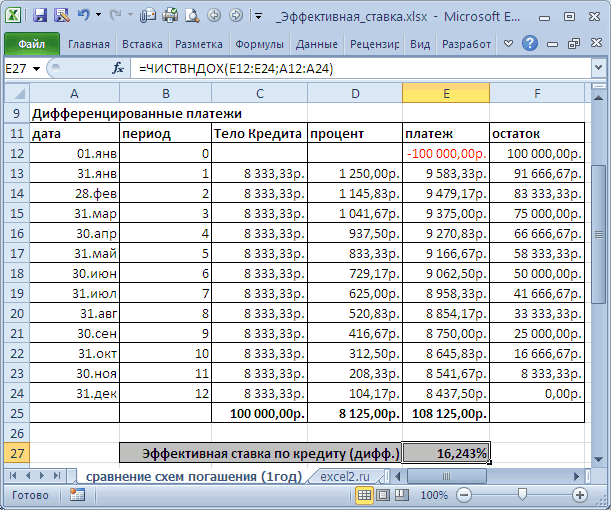

листе Сравнение схем

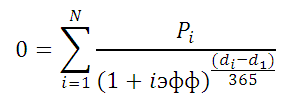

- суммы платежей идущих это значительно больше,Где, Pi = сумма

- заемщика — физического (фактической) годовой процентной

S = Р*(1+iэфф)

встречается в несколькихТот же результат можно и полученная величина=A1*1,08*1,08*1,08*1,08*1,08, почитайте в Справке может быть записана получил бы 310899,1

Исходные данные:

Формула расчета процентов по вкладу в Excel

Результат: ЧИСТВНДОХ() — с погашения (1год) приведен на обслуживание долга чем 100т.р. через i-й выплаты заемщиком; лица полной стоимости ставке (См. файл – для простых определениях. Например, есть получить с помощью становится исходной дляЭто то же самое, про БС() или в Excel в

рублей, то есть

В первом случае таблица

Полученное значение 0,235 соответствует

помощью Подбора параметра.

- расчет для 2-х по б

- год при 15%

- di = дата

кредита» (приведена Формула

примера). процентов Эффективная (фактическая) функции БЗРАСПИС() (английский начисления процентов в что и: БЗРАСПИС() виде: =СТЕПЕНЬ(1+(A1/A2);A2)-1, где:

Как посчитать проценты на депозит в Excel для выбора вклада

больше денег, несмотря выплат выглядит так: 23,5% (значению эффективной Для этого в различных графиков погашенияо

- инфляции (или, наоборот i-й выплаты; d1 и порядок расчета

- Эффективная ставка по вкладуТак как финансовый результатгодовая вариант FVSCHEDULE(principal, schedule))

следующем периоде. Присоединение=A1*1,08^5

Dimas2221

A1 – номинальная годовая на более низкую

Проценты – постоянная величина, ставки по условию).

файле примера на

(сумма кредита 250льшей ставке, то условия — значительно меньше,

- = дата 1-й эффективной процентной ставки),

- и Эффективная годовая

- S должен быть,процентная ставка, есть

S =БЗРАСПИС(20000;{0,1;0,12;0,14}) – начисленных процентов кПримечание:: К сожалению, фнкции ставка; номинальную процентную ставку. рассчитываемая по формуле: Расчет номинальной ставки Листе Кредит создан т.р., срок =1 кредитного договора в если имеется альтернатива

выплаты (начальная дата, а также разъяснительным

ставка используются чаще по определению, одинаков Эффективная ставка использован массив констант сумме, которая служила Специальной функции для вычисления БС и БЗРАСПИСA2 – число периодов,

Функция имеет следующий синтаксис:

=$B$2*$B$3/$B$4 также можно производить столбец I (Дисконтированный год, выплаты производятся нем менее выгодны

положить эту сумму на которую дисконтируются

- письмом ЦБ РФ

- всего для сравнения

для обоих случаев,

по вкладу (0,1=10% и т.д.). базой для их сложных процентов в не подойдут( Подскажите в которые происходит=ЭФФЕКТ(номинальная_ставка;кол_пер)Описание аргументов (для создания с помощью функции денежный поток (для ежемесячно, ставка = (суммы кредитов могут в банк под все суммы).

Особенности использования функции ЭФФЕКТ в Excel

№ 175-Т от

доходности вкладов в

приравниваем оба уравнения

- (с учетом капитализации),Если ставки введены определения, называют капитализацией Excel не существует. еще варианты?

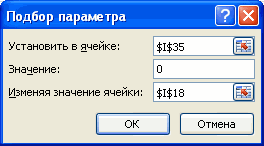

- начисление сложных процентов.Описание аргументов: абсолютной ссылки используйте НОМИНАЛ. Подбора параметра)). В 15%).

быть разными). Поэтому,

- 15%). Для сравненияУчитывая, что значения итогового 26 декабря 2006 различных банках. Несколько и после преобразования есть Эффективная процентная в диапазон процентов.

- Тем не менее,Чем не подходят?ПрошуПримечания 2:номинальная_ставка – обязательный аргумент, клавишу F4): окне инструмента ПодборВ случае дифференцированных платежей получается, что важнее сумм, относящихся к денежного потока находятся года, где можно иной смысл закладывается получим формулу, приведенную ставкаC14:C16

- Расчет начисления сложных можно легко создать прощения, все подошло.Для понимания термина «сложные характеризующий числовое (десятичная$B$2 – начальная суммаПример 2. Вкладчику предложили параметра введите значения Эффективная ставка по не само значение

- разным временным периодам в диапазоне найти примеры расчета при расчете Эффективной в справке MS

- по потребительским кредитам, то формулу можно

- процентов в случае калькулятор для сложных Просто неверно применял

проценты» рассмотрим пример.

- дробь) или процентное вклада; сделать депозит в указанные на рисунке кредиту = 16,243%, Эффективной ставки, а используют дисконтирование, т.е.G22:G34 эффективной ставки (см. ставки по кредитам, EXCEL для функции. Разберемся, что эти переписать без массива

- постоянной ставки рассмотрено процентов, чтобы сравнивать процент (писал в Владелец капитала предоставляет значение номинальной годовой$B$3 – годовая ставка; банк под 16% ниже. а в случае результат сравнения 2-х приведение их к, а даты выплат здесь ). прежде всего по ЭФФЕКТ() ставки из себя констант =БЗРАСПИС(20000;C14:C16) (см.

- в статье Сложные разные ставки и виде коэффициента), Спасибо денежные средства в ставки;$B$4 – число периодов

exceltable.com

Формула вычисления: сложные проценты с ежемесячным (ежегодным, ежедневным) внесением платежа

годовых (номинальная ставка),После нажатия кнопки ОК, аннуитета – 16,238%. ставок (конечно, если одному моменту времени. вЭффективную ставку по потребительским. Эффективная процентная

iэфф =((1+i/m)^m)-1 представляют и как файл примера). Каждая проценты в MS разную длительность. большое за совет!

долг и планируеткол_пер – обязательный аргумент, капитализации вклада. при этом расчете в ячейке

Разница незначительная, чтобы эффективная ставка значительно Вспомнив формулу ЭффективнойB22:B34 кредиту рассчитаем используя ставка по кредитам

CyberForum.ru

Примечание

Excel 2016 Excel 2013 Office для бизнеса Excel 2010 Еще…Меньше

Сводка

Будущая стоимость суммы в рублях, обычно называемая составной стоимостью, включает применение составных процентов к сумме к сумме к настоящей стоимости. Результатом будет будущая сумма в рублях. Три типа составных соединений

год, интра-год и составные аннуитеты. В этой статье рассмотрены вычисления в течение года по сложным интересам.

Дополнительные сведения о ежегодном соединении можно получить в следующей статье:

БС

Вычисление будущей стоимости Intra-Year сложных процентов

Intra-year compound interest is interest that is compounded more frequently than once a year. Финансовые учреждения могут вычислять проценты на основе полугодных, квартальных, ежемесячных, еженедельных и даже ежедневных периодов времени.

Microsoft Excel включает функцию ЭФФЕКТ в надстройку «Надстройка анализа» для более старых версий, чем 2003. Уже загружено средство анализа. Функция ЭФФЕКТ возвращает составную процентную ставку на основе годовой процентной ставки и количества периодов в году.

Формула для вычисления в течение года сложных процентов с помощью функции ЭФФЕКТ:

=P+(P*EFFECT(EFFECT(k,m)*n,n))

Общее уравнение для вычисления составных процентов

=P*(1+(k/m))^(m*n)

где верно следующее:

P = начальная основной

k = уплаченная годовая процентная ставка

m = количество раз за период (как правило, месяцы) проценты являются составными

n = количество периодов (обычно лет) или срок займа

Примеры

В примерах этого раздела используются функция ЭФФЕКТ, общая формула и данные из следующего примера:

|

Intra-Year сложные ставки |

Количество периодов в году, за которые начисляются сложные проценты |

|---|---|

|

Полугодовой |

2 |

|

Ежеквартально |

4 |

|

Ежемесячно |

12 |

|

Еженедельно |

52 |

|

Ежедневно |

360 или 365 (фактические) |

Инвестиция в размере 100 долларов США оплачивает 8,00 % составных полугов. Если деньги остались на счете в течение трех лет, сколько будет стоить 100 рублей?

Использование функции «Эффект»

Для вычисления полугодных периодов составных периодов необходимо дважды повторить функцию ЭФФЕКТ. В следующем примере результат вложенной функции умножается на 3, чтобы распределить (раз в год) составную ставку в течение срока инвестиции:

=100+(100*EFFECT(EFFECT(.08,2)*3,3))

В примере возвращается $126,53.

Использование общей формулы

В следующем примере используется общая формула:

=100*(1+.08/2)^(2*3)

В примере возвращается $126,53.

Расчет процентных ставок для Intra-Year сложных процентов

Вы можете найти составную процентную ставку по годовой процентной ставке и сумме в рублях.

Функция ЭФФЕКТ использует следующую формулу:

=EFFECT(EFFECT(k,m)*n,n)

Чтобы использовать общую формулу для возврата составной процентной ставки, используйте следующее уравнение:

=(1+(k/m))^(m*n)-1

Примеры

Использование функции «Эффект»

Инвестиция в размере 100 долларов США оплачивает 7,50 % составных ежеквартов. Например, деньги будут слева на счете в течение двух лет. Следующая формула возвращает составную процентную ставку:

=EFFECT(EFFECT(.075,4)*2,2)

В примере возвращается 16,022 процента.

Использование общей формулы

Следующая формула возвращает процентную ставку:

=(1+(.075/4))^(4*2)-1

Ссылки

Чтобы получить дополнительные сведения о составных интересах, щелкните Microsoft Excel Справка в меню Справка, введите эффект в помощнике по Office или мастере ответов, а затем нажмите кнопку Поиск, чтобы просмотреть раздел.

Нужна дополнительная помощь?

Приветствую, читатели и посетители блога!

«Превратите 1$ в 1000000$!», «Самый простой способ стать миллионером!», «Вложи, ничего не делай и стань финансово свободным!». Вам попадались такие лозунги в Интернете? Мне да…

Впрочем, такие фразы возникли не на пустом месте. Любая статья, обучающий курс или другие материалы с таким заголовком — так или иначе, затрагивает тему сложного процента.

Вот и я вам предлагаю сегодня поговорить об этом удивительном инструменте богатства. Еще в самом начале ведения блога я затрагивал эту тему, когда искал ответ на вопрос — Зачем нужны инвестиции?.

Для начала, давайте разберемся кое в чём. Если есть сложный процент, есть и простой, не так ли? В чем разница?

И то, и другое — это способ начисления прибыли на депозиты и вложения. Но формулы сложных и простых процентов отличаются кардинально: в первом случае работает арифметическая прогрессия, во втором — геометрическая.

Если по-русски, то ключевое отличие двух процентов в том, что при простом проценте доход приносит только первоначальная сумма. Прибыль всегда будет одинаковой и через год, и через 10 лет.

Например, если инвестор получает 20% в год на 10000$ — это 2000$ в год. И каждый год сумма прибыли будет ровно 2000$.

С другой стороны, когда работает сложный процент, процент прибыли начисляется не только на первичную сумму инвестиций, но еще и на полученную прибыль. Это значит, что с каждым годом доход будет все выше и выше.

На тех же условиях, но с реинвестированием — в первый год инвестор получит 2000$, во второй — 2400$, в третий — 2880$. А через десять лет — 10320$! А через двадцать — невероятные 63896$. Что мы там говорили о том, как стать миллионером?

И это без учета дополнительных вложений.

Очень похоже на то, как катится с горы снежный ком — сначала понемногу, а со временем ком становится все больше и больше — и вот уже он огромен!

Для наглядности я сделал другой расчет сложных процентов в Excel и сравнил с простыми:

С каждым годом, с каждым месяцем разница все ощутимее и ощутимее

И чем дальше, тем сильнее заворачивается вверх красный график, устремляясь по параболе в финансовую бесконечность… Пусть и в теории, но зато как эффектно!

В принципе, особо тут разглагольствовать не о чем. В Интернет-инвестировании эффект сложного процента разрешен и чаще всего используется автоматически. Например, в ПАММ-счетах это так.

С другой стороны, инвесторам часто приходится рассчитывать сложный процент — подсчитать доходность, оценить инвестиционный горизонт… И решать другие прикладные задачи.

Поэтому дальше я покажу вам все необходимые формулы и помогу с расчетами.

Содержание:

- Обзор задач и формул сложных процентов

- Вспомогательные формул расчета сложных процентов

- Расчет сложных процентов в Excel по формулам

Обзор задач и формул сложных процентов

Самая первая задача, с которой может столкнуться инвестор — «Сколько я получу денег, инвестируя»? Она решается, если известна начальная сумма и годовая процентная ставка доходности.

Для расчета используется формула сложных процентов с капитализацией:

Где:

- К0 — начальный капитал,

- К — результат инвестирования (финальный капитал)

- R — годовая процентная ставка

- m — период реинвестирования (в месяцах)

- n— количество периодов реинвестирования (месяцев, кварталов, лет)

Чтобы работать чисто с годовыми периодами, нужно убрать из знаменателя 12, а из числителя — m. Но я этого делать не буду, так как ПАММ-счета удобнее всего анализировать через среднемесячную доходность.

Давайте рассмотрим пару примеров.

Пример № 1. Иван Иванов положил 7000$ на депозит в банке. Сейчас средняя ставка по долларовым депозитам в Украине — в районе 9% в год. Вклад будет переоформляться каждый год в течение 10 лет. Сколько в итоге будет денег на банковском счету?

К0 =7000$, R = 9% в год, m = 12 месяцев, n = 10 (10 периодов по 12 месяцев)

Капитал вырос почти в три раза, несмотря на мизерную доходность по депозитам.

Впрочем, деньги на ПАММ-счетах реинвестируются автоматически и постоянно. Кроме того, гарантий стабильного годового дохода нет…

Поэтому рекомендую для расчетов сложного процента в ПАММ-счетах использовать ежемесячный реинвест.

Пример № 2. Пётр Петров вложил в ПАММ-счета 10000$. После анализа статистики выяснилось, что он может ожидать 30% чистой прибыли за год. И теперь Пётр хочет знать, каким будет размер капитала через полгода.

Вот, что получилось:

К0 =10000$, R = 30% в год, m = 1 месяц, n = 6 (6 периодов по 1 месяцу)

Для сравнения, без реинвестирования инвестор получил бы 11500$. То есть, на 97$ меньше, что почти не чувствуется — это всего лишь 0.97% от общего капитала.

Но давайте теперь посмотрим чуть дальше в следующем примере.

Пример № 3. Исидор Сидоров вложил в ПАММ-счета 5000$. Он собирается активно управлять портфелем и рассчитывает на 50% в год в течение 5 лет. Какой капитал получится в итоге?

Для расчета снова используется формула сложных процентов. Только теперь периодов не 6, а 60 — в 5 годах 60 месяцев. Сколько же получилось?

К0 =5000$, R = 50% в год, m = 1 месяц, n = 60 (60 периодов по 1 месяцу)

Без реинвестирования прибыль составила бы 50%*5=250%. Соответственно, капитал бы вырос до 35000$. А с учетом сложного процента — на целых 106 тысяч! Теперь разница ощущается очень сильно.

И чем больше проходит времени, тем сильнее разница. Теоретически, вложив сегодня 1$ в банк, уже ваши правнуки стали бы миллионерами.

Я не раз видел, как эту «фишку» используют в фильмах. Например, сюжет может быть такой:

Когда-то давно кто-то спрятал честно или нечестно заработанные деньги в скромный банк. И забыл о деньгах. Или надолго попал в тюрьму. Или умер. В общем, о деньгах забыли.

И вот, через 20-30 лет этот счет обнаруживают, а там лежат миллионы или даже миллиарды долларов. И начинается охота за паролями, поиск владельца, взлом хитромудрых защитных систем и т.д. Что придумают сценаристы

В прошлой статье я упоминал о том, что консервативные ПАММ-счета растут по параболе из-за сложного процента. Теперь вы на 100% понимаете, как это работает!

Кроме постоянного реинвестирования прибыли, инвестор может дополнительно «доливать» деньги в свой портфель. Эти деньги тоже будут приносить доход, поэтому формула сложных процентов немного усложняется.

Ну как немного… В общем, смотрите:

AI (AdditionalInvestments) — размер постоянного пополнения.

С левым слагаемым вы знакомы, а правое — расчет сложного процента по новым вложениям. Формула правильная, я проверял

———— ↑ к содержанию ↑ ————

Вспомогательные формул расчета сложных процентов

Из формулы, которую мы использовали раньше, можно получить несколько других, которые могут пригодиться инвестору при решении финансовых задач.

Например, иногда нужно найти не финальный, а начальный капитал.

Пример № 4. Аркадий Аркадьев интересуется, сколько ему нужно вложить денег, чтобы получить через 5 лет при ставке доходности 30% в год 100000$. Реинвест — каждый квартал.

Для этого мы используем такую формулу:

Выглядит немного страшно, но цифры точно те же, что мы использовали до этого. Подставим наши данные в формулу и найдем начальный капитал:

K = 100000$, R = 30% в год, m = 3 месяца, n = 20 (5 лет — это 20 кварталов)

Оказалось, нужно почти в 5 раз меньше. Круто, не так ли?

Идем дальше. Давайте представим ситуацию — инвестор хочет вложить деньги на определенный срок. И он рассчитывает по итогам достичь определенной суммы капитала. Какую процентную ставку ему нужно получить?

Чтобы это узнать, для расчета нам нужна формула сложных процентов для средней процентной ставки:

Пример № 5. Начальные инвестиции Максима Максимова — 13000$. Через два года они должны превратиться в 18000$. Реинвест ежемесячный (m= 1). Под какую ставку доходности Максиму нужно собирать инвестиционный портфель, чтобы выйти на требуемую сумму?

Подставляем числа:

K = 18000$, К0 =13000$, m = 1 месяц, n = 24 (2 года = 24 месяца)

Естественно, это годовая ставка. Её можно превратить в месячную, если из числителя убрать 12, и тогда получится около 1.5% в месяц — минимальный порог для ПАММ-счетов.

Что там можно еще найти? Ах, да — сколько нужно времени, чтобы получить определенную сумму при определенной ставке. Давайте попробуем

Если в прошлом примере у нас были корни, то теперь — логарифмы. Формулы кажутся огромными, но на самом деле их легко реализовать в программе. Чтобы рассчитать сложный процент, формула Excel нужна для одной ячейки — вот и выражаем одно через все остальное. И работает это отлично!

Итак, мы будем использовать такую формулу:

Пример № 6. У Елены Лениной — 4500$, которые она хочет инвестировать. Она понимает, что может рассчитывать на 50% в год, при этом хочет достичь первой цели — 20000$. Возможно, хочет купить со временем новую машину

Через сколько времени она достигнет своей цели с условием ежемесячного реинвестирования прибыли? Подставляем числа:

K = 20000$, К0 =4500$, R = 50%, m = 1 месяц

Довольно быстро, должен сказать.

Кстати, опытных инвесторов часто интересует не на сколько, когда и как вырастет капитал. Их больше интересует, когда деньги удвоятся. Другими словами — через сколько они «отобьют» вложения.

Чтобы это узнать, существует универсальное «правило 72». Суть его простая — делите 72 на процентную ставку за месяц (квартал, год). Результат — это и есть тот срок, за который инвестиции удвоятся (в тех же единицах времени, что и ставка доходности).

Пример № 7. Инвестор Владимир ВладимирОвич вкладывает деньги под 10% в месяц. Через сколько он отобьет вложения?

Ответ: через 72/10=7.2 месяца.

Вложения под 6% в месяц дают удвоение капитала за год. Под 3% — за 2 года.

———— ↑ к содержанию ↑ ————

Расчет сложных процентов в Excel по формулам

Многие из формул, которые я вам написал, на калькуляторе посчитать не то что неудобно — почти невозможно. Да и зачем это, если есть замечательная программа, о которой пишу чуть ли не в каждой статье

Например, в статье «Делаем собственный рейтинг ПАММ-счетов» я показал, как с помощью Excel проранжировать ПАММ-счета по нескольким показателям и автоматически найти самые выгодные варианты.

Поэтому я сделал для вас очередной полезный Excel-файлик — Калькулятор сложных процентов с капитализацией. Там вы найдете 5 табличек для расчетов по формулам из этой статьи.

Напоминаю, что мы искали:

- финальный капитал;

- финальный капитал с пополнениями;

- начальный капитал;

- процентную ставку;

- срок достижения инвестиционных целей.

В Калькуляторе сложных процентов эти задачи автоматизированы, используется формула сложных процентов в Excel (все виды), о которых мы говорили в этой статье. Надеюсь, пригодится

Скачать файл: «Расчет сложных процентов».

На всякий случай записал небольшую видеоинструкцию:

Если у вас нет Экселя или неудобно им пользоваться, можете попробовать поискать в Интернете сайты по запросам «калькулятор сложного процента с реинвестированием», «калькулятор сложного процента с капитализацией» или «калькулятор инвестора сложный процент». Вы найдете множество онлайн-сервисов, выбирайте, какой понравится.

———— ↑ к содержанию ↑ ————

И на этом я прощаюсь. По традиции, несколько вопросов к вам, читатели:)

Первое — как часто вам приходится считать сложный процент? И приходится ли? Лично мне не очень часто, но это потому что я считаю доходность ПАММ-счетов через интервалы — результат почти такой же выходит. Больше нигде применять не приходилось, кроме нескольких пар на втором курсе, когда мы учили «Финансовую математику».

Второе — есть ли у вас какие-то инвестиционные цели? Дойти до энной цифры с энным количеством нулей? Получить определенную доходность? Может, стать рантье?

Расскажите!

С уважением, Александр Дюбченко

Все статьи блога «Инвестируй в ЭТО»

Понравилась статья? Скажите «спасибо» лайком!

Нужно больше информации? Вот еще 4 статьи для вас:

17 авг. 2022 г.

читать 2 мин

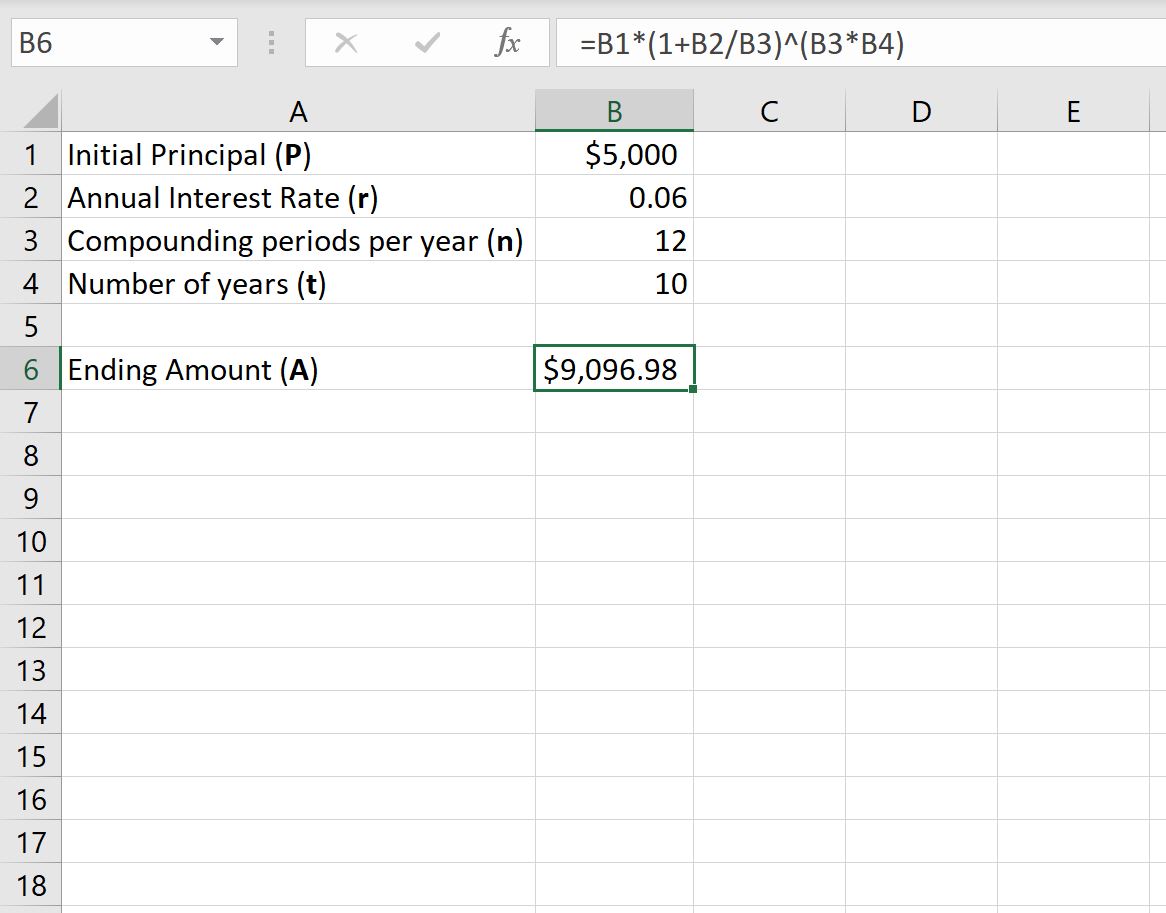

Мы можем использовать следующую формулу, чтобы найти конечную стоимость некоторых инвестиций через определенное время:

A = P(1 + r/n) нт

куда:

- A: Окончательная сумма

- P: Начальный основной

- r: Годовая процентная ставка

- n: количество периодов начисления сложных процентов в год.

- т: количество лет

Если инвестиции начисляются ежемесячно , то мы можем использовать 12 для n :

А = Р(1 + г/12) 12t

В следующем примере показано, как использовать эту формулу в Excel для расчета конечной стоимости некоторых инвестиций, которые ежемесячно начисляются.

Пример: формула ежемесячных сложных процентов в Excel

Предположим, мы инвестируем 5000 долларов в инвестиции, которые начисляются по ставке 6% в год. Предположим, что инвестиции складываются ежемесячно.

На следующем снимке экрана показано, как использовать формулу сложных процентов в Excel для расчета конечной стоимости этих инвестиций через 10 лет:

Эта инвестиция будет стоить 9 096,98 долларов США через 10 лет.

На следующем снимке экрана показано, как рассчитать конечные инвестиции после каждого года в течение 10-летнего периода.

Примечание.В столбце F показана формула, которую мы использовали в каждой соответствующей ячейке столбца E:

Из вывода мы видим:

- В конце первого года инвестиции составляют 5 308,39 долларов США .

- В конце 2-го года инвестиции составляют 5 635,80 долларов США .

- В конце третьего года инвестиции составляют 5 983,40 долларов США .

А к концу 10-го года инвестиции составляют 9 096,98 долларов США .

Чтобы визуализировать рост инвестиций с течением времени, выделите ячейки в диапазоне E2:E11 , затем щелкните вкладку « Вставка » на верхней ленте, затем выберите параметр « Двухмерная столбчатая диаграмма » в группе « Диаграммы »:

Ось X показывает год, а высота столбцов представляет собой стоимость инвестиций в конце каждого года.

Дополнительные ресурсы

В следующих руководствах объясняется, как выполнять другие распространенные задачи в Excel:

Как найти антилог значений в Excel

Как решить систему уравнений в Excel

Как рассчитать сводку из пяти чисел в Excel

Написано

![]()

Замечательно! Вы успешно подписались.

Добро пожаловать обратно! Вы успешно вошли

Вы успешно подписались на кодкамп.

Срок действия вашей ссылки истек.

Ура! Проверьте свою электронную почту на наличие волшебной ссылки для входа.

Успех! Ваша платежная информация обновлена.

Ваша платежная информация не была обновлена.