Здесь вы сможете бесплатно скачать бланки счета-фактуры. Указанные бланки представлены в PDF, Word doc и Excel форматах. Данная форма предназначена для ведения первичной бухгалтерской документации и содержит сведения о реализованном (приобретаемом) товаре и подтверждения факта его передачи, об оказанной и выполненной услуге с подтверждением ее выполнения и приема, а так же реквизиты продавца или исполнителя. В акте может быть отражен НДС (Налог на добавленную стоимость), сведения о плательщике.

Выберете нужный вам формат бланка счета-фактуры и нажмите скачать:

- Счет-фактура в PDF формате скачать

- Счет-фактура в Word формате скачать

- Счет-фактура в Excel формате скачать

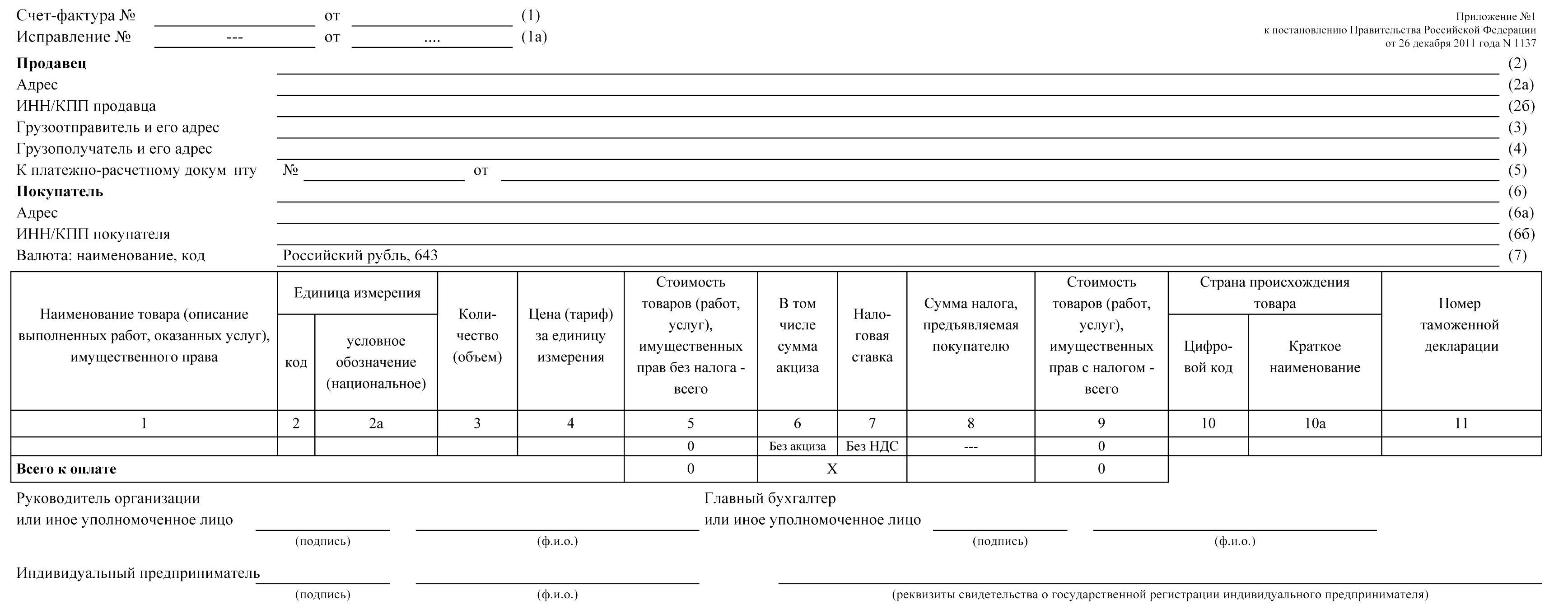

Образец счета-фактуры |

|

![]()

Содержание

- 1 Счет фактура как составить правильно?

- 1.1 На оплату услуг

- 1.2 Для ИП, когда выписывается счет фактура на аванс?

- 1.3 Без НДС

- 1.4 Описание с номерами строк

В деятельности каждого предприятия требуется составление многих документов. Товарная накладная и счёт-фактура не будут исключением, ведь также часто оформляются работниками компаний. Поскольку правила написания такой документации актуальны, стоит более подробно ознакомиться с ними.

Счет фактура как составить правильно?

Перед тем как составить документ, стоит поинтересоваться, что же он должен содержать. Термин «счет-фактура» обозначает унифицированный бланк, который продавец должен выставлять после приобретения покупателем товара. Такая продажа позволяет сделать так, чтобы покупатель мог получить полный налоговый вычет или частично возместить стоимость товара.

Статья 196 налогового кодекса постановляет о необходимости заполнять такой бланк и утверждать в специальном журнале или книге, где берутся на учет все операции. Типовую форму регламентирует постановление Правительства РФ №914. Также правительство разрешает отступать от правил заполнения. Единственное важное правило – сохранять первичный порядок чисел с номерами, порядок строк и их расположение. Информация из статьи 169 НК строго контролирует, перечень каких данных нужно составлять в бланке, и какой формат соблюдать.

Форма счета-фактуры обязательно содержит:

- Дата и код выписки;

- Адрес и ИНН, который будет добавлять плательщик и покупатель;

- Наименование и адрес получателя и отправителя;

- Номер документа, по которому проводится расчет;

- Какой товар предоставляется на оплату;

- Количество товаров. Если оказывается услуга или работа, то описание услуги;

- Цена на единицу измерения и полная стоимость;

- Ставка на налог;

- Сумма налога.

На оплату услуг

Для проведения услуг можно применять универсальный бланк. Соответствующая строка должна содержать описание оказываемой услуги, вместо наименования товара. При возможности проводится заполнение единицы измерения работ, например, обслуживание одного объекта или один цикл работ. Полный текст положений налогового кодекса, который регламентирует оформление оказания услуг, может предоставить каждый правовой сайт, например, консультант плюс.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 — Москва, Московская область

+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Звонок бесплатный!

Для ИП, когда выписывается счет фактура на аванс?

Если торг или исполнение работ проводится индивидуальным предпринимателем, можно распечатать универсальный бланк. ИП понадобится выполнять заполнение в соответствии к особенностям своей деятельности. Может понадобится дописать свой УИН и другие сведения. Также может оформляться другой бухгалтерский документ, например учетная книга или корректировочный файл. Только счет-фактура способен дать основание для налогового вычета. При необходимости оформляется корректировочная накладная.

Без НДС

Если организация ведет свою деятельность на упрощенной системе налогообложения, она платит средств без НДС. Такие организации вовсе не составляют счет-фактуру. Возможно, этому предприятию, которое не платит НДС, понадобится оформить обычную товарную накладную. Этот документ сопровождает товар от отправителя до получателя и требуется для оформления товарооборота между предприятиями. Образец товарной накладной легко получится скачать в сети и самостоятельно заполнить.

Описание с номерами строк

Правильное заполнения документации позволяет избежать проблем с налоговыми органами. Счет-фактура необходим исключительно для налогового контроля, поэтому стоит аккуратно его составлять. Оптимальный способ самостоятельно заполнить документ – это бесплатно скачать заполненный пример в интернете. Стоит использовать только новый образец, который актуален на этот год, поскольку старый экземпляр могут не принять.

В сети легко можно посмотреть примеры в режиме онлайн или в Ворде. Через эту программу или через Excel получится распечатать бланк на листе для заполнения. Если объект заполнения будет являться услугой или товаром иностранного происхождения, понадобится заполнить на русском языке дополнительные строки. Следует указать номер таможенной декларации и происхождение продукции. Даже если товар поступил со страны Казахстан, Украина или Беларусь, его легко можно оформить через счет-фактуру и образцы из интернета.

Счет фактура бланк скачать Excel 2016 можно тут:

Товарная накладная здесь:

Задать вопрос юристу

По любым вопросам обращайтесь к нашим юристам через данную форму!

Форма счета-фактуры применяется со II квартала 2012 года, она была утверждена Постановлением Правительства РФ от 26.12.2011 г. № 1137.

Срок выставления счета-фактуры – не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Правила заполнения счета-фактуры, применяемого при расчетах по НДС

1. В строках указываются:

а) в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

В случае реализации комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

В случае приобретения комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур;

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

б) в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования продавцов — юридических лиц в соответствии с учредительными документами, фамилии, имена, отчества индивидуальных предпринимателей (через знак «;» (точка с запятой);

г) в строке 2а — место нахождения продавца — юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются места нахождения продавцов в соответствии с учредительными документами, места жительства индивидуальных предпринимателей (через знак «;» (точка с запятой);

д) в строке 2б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-продавцов (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

е) в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузоотправителей и их почтовые адреса (через знак «;» (точка с запятой);

ж) в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузополучателей и их почтовые адреса (через знак «;» (точка с запятой);

з) в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцам и комитентом (принципалом) комиссионеру (агенту) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой);

и) в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование покупателей в соответствии с учредительными документами (через знак «;» (точка с запятой);

к) в строке 6а — место нахождения покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается место нахождения покупателя в соответствии с учредительными документами;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются места нахождения покупателей в соответствии с учредительными документами (через знак «;» (точка с запятой);

л) в строке 6б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-покупателей (через знак «;» (точка с запятой);

м) в строке 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 — наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименование поставляемых товаров (описание работ, услуг), имущественных прав;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, — наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому покупателю, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), имущественных прав по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, — наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), имущественных прав по каждому продавцу;

б) в графах 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

д) в графе 5 — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 — сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 — налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

и) в графе 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 — номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

2(1). При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

(п. 2(1) введен Постановлением Правительства РФ от 29.11.2014 N 1279)

3. Стоимостные показатели счета-фактуры (в графах 4 — 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 — 6, 10 — 11 ставятся прочерки.

5. Строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, — для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 — 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 — 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8, 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

8. При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер или иное уполномоченное лицо» не формируется.

9. Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Счет-фактура

Счет-фактура, применяемый при расчетах

по налогу на добавленную стоимость

Применяется — с 1 июля 2021 года

Утверждена — Постановлением Правительства РФ от 26.12.2011 N 1137

Срок выставления — не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

Скачать форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость:

— в MS-Excel

Образец заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость >>>

Материалы по заполнению счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость:

— Постановление Правительства РФ от 26.12.2011 N 1137

— Письмо ФНС России от 22.03.2023 N СД-4-3/3361@

— Письмо ФНС России от 29.07.2021 N СД-4-3/10681@

— Путеводитель. Порядок заполнения счета-фактуры

— Путеводитель. Порядок заполнения учреждением счета-фактуры

— Готовое решение: Как заполнить счет-фактуру при экспорте

— Типовая ситуация: Прослеживаемые товары: счет-фактура и отчетность

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— Статья: Как составить счет-фактуру при совершении налогооблагаемых операций? (Казанцева Е.) («Учреждения культуры и искусства: бухгалтерский учет и налогообложение», 2022, N

— Статья: Счет-фактура: на что обратить внимание при его выставлении контрагенту? (Гришина О.) («Бюджетные организации: бухгалтерский учет и налогообложение», 2022, N 4)

— Статья: Заполняем счет-фактуру по-новому («Оплата труда: бухгалтерский учет и налогообложение», 2021, N 7)

— Статья: Счета-фактуры обновлены! (Галочкина А.Б.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2021, N 5)

— Статья: «Авансовый» счет-фактура: разъяснения Минфина (Луговая Н.Н.) («НДС: проблемы и решения», 2021, N 11)

— Статья: Новые счета-фактуры для системы прослеживаемости (Казаков Е.С.) («Бухгалтер Крыма», 2021, N 5)

— Статья: Об указании наименования товаров в авансовом счете-фактуре (Сенин Н.К.) («Бухгалтер Крыма», 2021, N 11)

Архивные формы счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость:

— счет-фактура, применяемый при расчетах по налогу на добавленную стоимость с IV квартала 2017 года до 1 июля 2021 года

— счет-фактура, применяемый при расчетах по налогу на добавленную стоимость с III квартала 2017 года до IV квартала 2017 года

— счет-фактура, применяемый при расчетах по налогу на добавленную стоимость со II квартала 2012 года до III квартала 2017 года

—————————————-

НДС, как вы знаете, — это налог на добавленную стоимость. Косвенный налог, который платит государству конечный покупатель, т.е. вы, когда идете в магазин! Подробнее о механизме начисления НДС и его расчета можно прочитать здесь. Для тех, кто разобрался и ему уже нужно распечатать печатную форму документов, ниже представлена Счет-фактура в Excel простым и красивым бланком.

Для чего нужна счет-фактура?

Официально Счет-фактура — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость

Помимо этого, документ используется для того, чтобы организации платили в бюджет только часть из своего НДС. Т.е. это налоговый документ организации.

Полный НДС платит конечный покупатель. Организации тоже должны платить свой «полный» НДС (счет-фактура выданный, журнал документов называется Книга продаж), но из этого «своего» НДС они должны вычитать сумму НДС своего контрагента (счет фактура, полученный журнал документов называется Книга продаж)

В данном случае вы можете распечатать свой счет-фактуру выданной, обозначая этим для контрагента, что вы уже заплатили НДС государству. Для тех, кому вы это делаете, это будет счет-фактура полученный, т.е. на сумму вашего НДС они могут вычесть «свой». Не платить налог дважды и более раз — в этом весь смысл этого налога, для этого он и придуман. Вы же, принимая НДС от своих контрагентов, вычитаете сумму этих документов от своего налога.

Чтобы отразить тот налог, который вы заплатили, и увидеть сумму налога, которую заплатил ваш контрагент, придумана печатная форма Счета-фактура. Она передается с прочими первичными документами.

Форма документа установлена (Приложение № 1 к постановлению Правительства Российской Федерации от 26.12.2011 №1137). Само собой форма по ссылке соответствует этому постановлению.

Почему бухгалтера так серьезно занимаются этими документами и волнуются, когда им не предоставляют хотя бы сканы? Все просто: если счет фактура полученный будет оформлен неправильно, то этот вычет могут не принять и доначислить вашей организации налог на сумму ошибки.

В настоящий момент (1 января 2015 года) действует электронная система контроля полученных и выставленных счетов фактур. Т.е. государство сможет отследить, когда счет-фактура уменьшает слишком большой НДС или она оформлена неправильно в автоматическом режиме. Не только при выездной проверке. Это очень серьезное дело для организаций.

Счет-фактура в Excel, из чего состоит файл?

Это документ MS Excel, на котором представлена табличная часть печатной формы СФ.

По ссылке можно скачать шаблон счета-фактуры.

Вручную заполнить необходимо столбцы документа под номером — 1, 2 (если нужно), 2а, 3, 4, 6, 7. А так же реквизиты организации (строки 3:12)

Столбцы документа — 5, 8, 9 рассчитываются автоматически, при помощи формул, а так же поля Всего к оплате, сумма рассчитывается по документу.

Скоро появится файл для автоматического заполнения — для тех, у кого большие по количеству информации документы!

Бланк. Счет-фактура в Excel. Можно скачать

P.S. Да, и кстати, счет-фактура — это слово мужского рода (поскольку главное слово «счет», а оно мужского рода). Поэтому, склоняя счет-фактуру, не забывайте, что говорить правильно: «Созданный по шаблону счет-фактура»