Перейти к содержимому

Форма ЕФС-1 2023 скачать бланк в excel бесплатно

02.01.2023

Новая форма ЕФС-1 2023

Новая форма ЕФС-1 утверждена Постановлением Правления ПФ РФ от 31.10.2022 № 245п «Об утверждении единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» и порядка ее заполнения».

Начало действия документа: 01.01.2023.

Скачать бланк: Форма ЕФС-1 (xls)

Скачать бланк: Форма ЕФС-1 (xls)

Скачать Постановление Правления ПФ РФ от 31.10.2022 N 245п (pdf)

Причина введения новой формы ЕФС-1:

С 1 января 2023 года начнет действовать Федеральный закон от 14.07.2022 № 236-ФЗ, который предусматривает создание единого Фонда пенсионного и социального страхования, с введением объединенной отчетности по страховым взносам, в которую включены все необходимые сведения о работниках и уплаченных за них страховых взносах. Поэтому ПФР подготовил единую форму сведений для ведения персонифицированного учета и сведений о начисленных страховых взносах на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

Фактически новая форма, которая объединит представляемые в настоящее время данные в отчетах СЗВ-ТД, СЗВ-СТАЖ и 4-ФСС, будет состоять из следующих разделов и подразделов:

Раздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию;

Подраздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ);

Подраздел 1.2. Сведения о страховом стаже;

Подраздел 1.3. Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений;

Подраздел 2. Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»;

Подраздел 3. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя;

Раздел 2. Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Подраздел 2.1. Расчет сумм страховых взносов;

Подраздел 2.1.1. Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций — государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые вносы по нескольким основаниям;

Подраздел 2.2. Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

Подраздел 2.3. Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года.

Бланки форм ФНС скачать excel бесплатно

-

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН) (Форма по КНД 1152017) (приказ ФНС России от 25.12.2020 № ЕД-7-3/958@)

-

Налоговая декларация по налогу на прибыль организаций (Форма по КНД 1151006) (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@)

-

6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» (приложение N 1 к приказу ФНС РФ от 14.10.2015 N ММВ-7-11/450@)

-

Налоговая декларация по налогу на добавленную стоимость (НДС 2023) (Форма по КНД 1151001) (20.12.2016 г. N ММВ-7-3/696@) Взамен формы

СЗВ-М.

-

Расчет страховых взносов (РСВ) приказом Федеральной налоговой службы от 06.10.2021 № ЕД-7-11/875@.

-

3-НДФЛ (Форма КНД 1151020) Приказе ФНС России от 15.10.2021 N ЕД-7-11/903@

- Персонифицированные сведения о физических лицах (Форма КНД 1151162) Приказ ФНС от 29.09.2022 № ЕД-7-11/878@.

Бланки/Формы отчетности в ФСС

-

4-ФСС — Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. (в соответствии с письмом Фонда от 09.03.2021 № 02-09-11/05-03-5777.)

Бланки/Формы отчетности в ПФР

-

СЗВ-М (Ежемесячная отчетность в Пенсионный Фонд) «Сведения о застрахованных лицах» (приложение к Постановлению Правления ПФ РФ от 15.04.2021 № 103п)

-

СЗВ-ТД (Постановлением Правления ПФ РФ от 25.12.2019 № 730п)

С нашего сайта можете скачать бланки отчетов в формате excel/pdf. Вы можете заполнить отчет в формате excel прислать нам на e-mail и мы самостоятельно их отправим за фиксированную плату.

Ежедневно добавляются новые формы бланков для заполнения.

Поможем по заполнению бланка отчета или сдачу отчета в ФНС.

Подготовим любой отчет для отправки через интернет

Уважаемый клиент! На нашем сайте вы можете найти бланки отчетов в формате excel. Если вы какую-то форму не обнаружили, вы можете её запросить через электронную почту info@otchetmaster.ru. Мы вам пришлем форму в формате excel, вы сможете её заполнить и отправить через наш сервис.

Контролирующие органы (ФНС, ПФР, Росстат, ФСС, СФР) принимают отчеты в формате XML. Для формирования отчета в таком формате можете воспользоваться бесплатными программами для формирования отчетов. Если у вас отчет не в формате XML, наши эксперты смогут самостоятельно заполнить отчет в программе и отправить его в контролирующий орган через интернет.

Наш сервис «Уполномоченный представитель ОтчетМастер» предназначен для отправки отчетов через интернет. Мы самостоятельно за вас заполним и отправим отчет через интернет. Мы дорожим каждым нашим клиентом.

Бесплатно вас проконсультируем по отправки отчетов через уполномоченного представителя.

Бланки/Формы Социальный фонд России — СФР

*Новый фонд в результате объединения ПФР и ФСС

- ЕФС‑1 (Единая форма сведений) в неё включены следующие формы: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС.

В 2022 г. ПФР ввел новую форму отчетности ЕФС-1. Фактически этот отчет с 1 января 2023 г. заменит несколько действующих форм отчетов о страховых взносах. Каковы особенности заполнения отчета ЕФС 1 в 2023 г., в какие сроки и кто сдает его в СФР, рассказано ниже в статье.

Расшифровка отчета ЕФС-1

С 1 января 2023 г. вместо ПФР и ФСС начнет работать Социальный Фонд России (СФР). В связи с этим будут отменены отчеты:

- СЗВ-ТД.

- ДСВ-3.

- 4-ФСС.

- СЗВ-СТАЖ.

Постановлением ПФР № 246п от 31.10.2022 (далее Постановлением № 246п) установлена единая форма сведений ЕФС-1. Причем в этот отчет необходимые данные о страховых взносах будут вноситься только за отчетные периоды 2023 г. и последующие годы. Все отчеты за 2022 год в 2023 году сдаются по прежним формам.

На какие важные моменты при заполнении ЕФС-1 обратить внимание бухгалтеру и кадровику, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Обзорный материал.

Кто сдает отчет ЕФС-1

Кто сдает отчет ЕФС-1 в 2023 г., зависит от того, какие застрахованные лица числятся в штате организации (ИП)-страхователя. По общему правилу его сдают все ИП и организации. Однако некоторые разделы оформляются отдельными лицами.

Например, подразд. 1.1 разд. 1 формы ЕФС-1 представляется в территориальное отделение СФР всеми страхователями: организациями, ИП (п. 1.4, 1.5 Постановления № 246п).

Подразд. 1.2 разд. 1 формы ЕФС-1 оформляется и сдается в СФР только теми организациями (ИП), чьи работники в отчетном периоде (п. 1.6 Постановления № 246п):

- замещали должности госслужащего, муниципального служащего;

- работали на корабле и на ином водном ТС;

- отработали полный сезон в компании на сезонной работе (ст. 293 ТК РФ);

- работали в тюрьме;

- получили право на досрочное получение страховой пенсии на основании ст. 30–32 ФЗ № 400 от 28.12.2013;

- были в состоянии простоя или отстранены от работы;

- были освобождены от работы;

- работали вахтой;

- имели статус «безработный» и получали пособия по безработице;

- заслужили право на получение пенсии на основании ФЗ № 1244-1 от 15.05.1991 «О Чернобыльской АЭС»;

- находились в отпуске по уходу за ребенком 1,5–3 лет;

- пребывали в неоплачиваемом отпуске (ст. 128 ТК РФ);

- работали в с/х согласно ч. 14 ст. 17 ФЗ № 400 от 28.12.2013.

Подраздел 2 разд. 1 отчета ЕФС-1 содержит сведения по страхователю и о застрахованных лицах, занятых на соответствующих видах работ, установленных ч. 1 ст. 30 и ст. 31 ФЗ № 400 от 28.12.2013.

Раздел 2 отчета ЕФС-1 оформляется страхователями-юрлицами или физлицами, трудоустраивающими лиц, подлежащих обязательному соцстрахованию. Перечень таких лиц приведен в п. 1 ст. 5 ФЗ № 125 от 24.07.1998 (далее ФЗ № 125).

Срок сдачи формы ЕФС-1

Расчет по страховым взносам с 2023 года

Посмотреть

Скачать

По закону срок сдачи отчета ЕФС-1 в СФР в 2023 г. и последующие годы до 25-го числа месяца, следующего за истекшим отчетным периодом, то есть в 2023 году до 25.04.2023, 25.07.2023, 25.10.2023 и 25.01.2024 соответственно. Форма сдается 1 раз в квартал (ст. 24 ФЗ № 125).

Причем отдельные разделы формы ЕФС-1 будут заполняться с различной периодичностью (ст. 2 ФЗ № 237 от 14.07.2022, в редакции от 01.01.2023):

- подразд. 1.1 разд. 1 формы ЕФС-1 – до 25 января, следующего за прошедшим отчетным периодом (календарным годом) или на следующий рабочий день после оформления руководителем организации (ИП) приказа об увольнении (приеме);

- подразд. 1.2 – до 25 января по аналогии с подразд. 1, то есть 1 раз в год, или на протяжении 3 дней по запросу или при достижении сотрудником пенсионного возраста;

- подразд. 1.3 – до 25-го числа месяца, наступившего вслед за истекшим;

- подразд. 2 – по завершении отчетного периода (первого квартала, 6, 9 месяцев и 1 года), например, в 2023 году до 25.04.2023, 25.07.2023, 25.10.2023 и 25.01.2024 соответственно;

- раздел 2 – 1 раз в квартал, то есть до 25.04, 25.07, 25.10 и 25.01 (ст. 24 ФЗ № 125).

При этом организации обязаны 1 раз в квартал сдавать в инспекцию ФНС отчет РСВ. Это необходимо делать до 25-го числа месяца, следующего за истекшим отчетным (расчетным) периодом (Приказ ФНС РФ № ЕД-7-11/878@ от 29.09.2022).

Куда предоставляется СФР-1

Начиная с 1 января 2023 года новый отчет ЕФС-1 сдается в территориальное отделение СФР по месту регистрации страхователя (ч. 12 ст. 2 ФЗ № 237-ФЗ от 14.07.2022). Это можно сделать:

- На бумаге при посещении единого клиентского офиса СФР.

- В электронной форме – на сайте СФР.

При этом, если штат организации (ИП), включая лиц, работающих по договорам ГПХ, составляет более 10 человек, отчет ЕФС-1 должен быть предоставлен только через сайт СФР (в электронной форме).

Отчетность в единый социальный Фонд с 2023 года

Новый отчет в ПФР с 2023 года объединит в себе несколько форм, которые ранее сдавались в ПФР и ФСС. Это связано с объединением этих ведомств. Рассмотрим, нюансы оформления и сдачи отчетности в единый Фонд социального и пенсионного страхования.

Подробнее

Содержание отчета ЕФС-1

Форма ЕФС-1 состоит из нескольких разделов:

- Титульный лист.

- Раздел 1 с подразделами 1.1–1.3, 2.

- Раздел 2 с подразделами 2.1–2.3.

Причем организации (ИП) освобождены от обязанности по оформлению и предоставлению в СФР формы СЗВ-М (за отчетные периоды с 01.01.2023).

Особенности оформления отчета ЕФС-1

Начиная с 2023 года бланк отчета ЕФС-1 оформляется на бумаге или в электронном виде (п. 1.14 Постановления № 246п). Отчет на бумажном носителе составляется с использованием шариковой синей, фиолетовой или черной ручки или печатными буквами на ПК (без помарок, сокращений и исправлений).

Форма ЕФС-1 заверяется печатью юрлица и удостоверяется подписью страхователя – руководителя юрлица (организации) или его уполномоченного представителя. При этом, если страхователь не является юрлицом, этот отчет обязательно подписывается таким лицом, а печать на нем ставится при наличии.

Подраздел 1 разд. 1 формы ЕФС-1 подлежит обязательному заполнению при оформлении подразд. 1.1, 1.2, 1.3 раздела 1.

Подразделы 2.1, 2.3 разд. 2 оформляются всеми руководителями организаций (ИП) – страхователями. Подразделы 2.1.1 и 2.2 подлежат оформлению только при наличии соответствующих показателей.

Титульный лист

При заполнении формы отчета ЕФС-1 в 2023 г. обязательно оформляется титульный лист. Поле «ОКФС», состоящее из 2 цифр, оформляется на основании данных из Классификатора ОКФС («12», «13», «14» и др.). Сведения в поля ОКОГУ и ОКПО также заносятся из соответствующих Классификаторов.

Номер телефона руководителя организации (ИП) указывается без тире и скобок между цифрами.

Подраздел 1

Подраздел 1

Подраздел 1

Подраздел 1В поле «Код категории ЗЛ» делается, например, такая запись: «ГРФ» (для граждан РФ, п. 3.1.7 Постановления № 246п). Для поля «Гражданство» код страны берется из Классификатора ОКСМ.

Подраздел 1.1

По каждому трудоустройству, увольнению и иному кадровому аналогичному мероприятию, касающемуся работника, и (или) по каждому договору ГПХ в таблице подразд. 1.1 делается отдельная запись (строка). В графе 3 (далее – гр.) указывается, например, код «1» ПРИЕМ. Все коды приведены в п. 3.2.4 Постановления № 246п.

В гр. 6 таблицы подразд. 1.1 формы ЕФС-1 заносятся 5 цифр в формате «XXXX.X», которые берутся из Классификатора ОКЗ. Гр. 6 обязательно подлежит заполнению при приеме на работу, переводе работника, увольнении, а также при оформлении и расторжении договора ГПХ.

В гр. 6 таблицы подразд. 1.1 формы ЕФС-1 заносятся 5 цифр в формате «XXXX.X», которые берутся из Классификатора ОКЗ. Гр. 6 обязательно подлежит заполнению при приеме на работу, переводе работника, увольнении, а также при оформлении и расторжении договора ГПХ.

В гр. 8–10 заносится наименование, дата и номер приказа (распоряжения) о приеме на работу (переводе, увольнении приостановлении и др.) или данные о договоре ГПХ.

Подраздел 1.2

Подраздел 1.2

Подраздел 1.2В поле подразд. 1.2 формы ЕФС-1 «Отчетный период (год)» указывается «2023» и последующие годы. Гр. 4, 5 таблицы подразд. 1.2 заполняются по кодам, приведенным в п. 3.3.6 Постановления № 246п.

Для гр. 8–10 коды приведены в п. 3.3.12–3.3.47 Постановления № 246п.

Для гр. 8–10 коды приведены в п. 3.3.12–3.3.47 Постановления № 246п.

Гр. 11–12 заполняются в соответствии с ФЗ № 426 от 28.12.2013.

Подраздел 1.3

Подраздел 1.3

Подраздел 1.3Если с работником-исполнителем заключен только договор ГПХ, то сведения в графы таблицы разд. 1 формы ЕФС-1 «Сведения об условиях занятости и зарплате» не заносятся (п. 3.4.9 Постановления № 246п).

В поле «КТО организации» прописывается код типа отчитывающейся организации, осуществляющей деятельность в сфере науки и в социальной (Приказ Росстата № 457 от 30.07.2021). Иные государственные организации (учреждения) указывают в этом поле код «6.0» (Приказ Минтруда РФ № 507н от 02.09.2022).

Поле подразд. 1.3 формы персотчетности ЕФС-1 «OID организации» подлежит заполнению только для медицинских компаний (организаций).

Поле подразд. 1.3 формы персотчетности ЕФС-1 «OID организации» подлежит заполнению только для медицинских компаний (организаций).

Если сотрудники организаций по закону не обязаны заполнять и отправлять в Росстат формы статистического наблюдения на основании Приказа Росстата № 457 от 30.07.2021, то в гр. 6 проставляется код «600».

В гр. 7 таблицы в случае отсутствия увольнения работника указывается ноль (0).

Гр. 8, 9 заполняют только медицинские организации. Если организация не является медицинской, то в них ставится ноль (0).

В гр. 10 по виду указывается код:

- 1 – работа работника по трудовому договору;

- 2 – внутреннее совместительство на условиях трудового договора (ст. 60.1, 282 ТК РФ);

- 3 – внешнее совместительство.

В гр. 11 по сроку заносятся коды:

- 1 – трудовой договор, оформленный на неустановленный срок;

- 2 – срочный трудовой договор.

Если профессия (должность) не добавлена в профессиональные квалификационные группы, то в гр. 12 и 13 заносится ноль (0).

В гр. 15 указывается значение «3» для высшей квалификационной категория, код «2» для первой и значение «1» для второй.

Гр. 16 заполняется в соответствии с трудовым договором.

В гр. 17 заносятся коды «1» (сдельная), «2» (повременная) или «3» (иная).

В гр. 21, 22 сведения заносятся в соответствии с п. 3.4.26 Постановления № 246п.

Размер зарплаты работника указывается в рублях и копейках. При этом после запятой оставляются 2 знака.

Раздел 2

Раздел 2

Раздел 2В поле разд. 2 формы единого отчета ЕФС-1 «Код подчиненности» указываются 5 цифр. Здесь прописывается код территориального отделения СФР, где страхователь зарегистрирован. Код указывают в уведомлении ФСС (в будущем СФР), выданном в территориальном отделении ФСС при регистрации компании по адресу места нахождения (п. 19 Порядка Приказа Минтруда № 202н от 29.04.2016).

В поле «Среднесписочная численность» заносятся сведения о штате компании за период с начала года. Она рассчитывается в соответствии с п. 7 Приказа Росстата № 457 от 30.07.2021.

В поле «Среднесписочная численность» заносятся сведения о штате компании за период с начала года. Она рассчитывается в соответствии с п. 7 Приказа Росстата № 457 от 30.07.2021.

Поле «Прекращение деятельности» оформляется только в случае ликвидации компании (организации) или после закрытия ИП на основании п. 15 ст. 221 ФЗ № 125. В приведенных случаях в этом поле указывается значение «Л» (п. 4.2.5 Постановления № 246п).

В поле «Численность работающих» учитываются и лица, с которыми заключены договоры ГПХ, в соответствии с которыми выплачиваемые им вознаграждения облагаются страховыми взносами.

В поле «Исчислено страховых взносов» указывается произведение единого тарифа страховых взносов (в %) и зарплаты работника (Постановление Правительства № 2143 от 25 ноября 2022 г., ФЗ № 239 от 14.07.2022). Единый тариф составляет:

- в пределах установленной на 2023 г. базы в 1 917 000 руб. (максимальной зарплаты работника за 1 год) – 30 %;

- свыше предельной величины базы – 15,1 %.

Подраздел 2.1

К ИП (организациям), состоящим на учете в СФР по нескольким основаниям, относятся (п. 4.3.1 Постановления № 246п):

- ИП, оформившие трудовой договор с работником;

- физлица, не являющиеся ИП, в случае заключения трудового договора с работником;

- физлица, уплачивающие страховые взносы в связи с заключением с исполнителем договора ГПХ об оказании услуг (выполнении работ), договора авторского заказа.

Приведенные страхователи не заполняют стр. 5, 6, 7 и 8 подразд. 2.1 разд. 2. Эти строки оставляют незаполненными и лица, оформляющие подразд. 2.1.1.

Скидки и надбавки к страховому тарифу (%) утверждены Постановлением Правительства РФ № 524 от 30.05.2012 г.

Если специальная оценка условий труда организацией (ИП) не проводилась, то в гр. 4–11 таблицы подразд. 2.3 указывается ноль (0).

Скачать образец заполнения в 2023 году бланка отчета ЕФС-1 можно здесь.

Скачать образец заполнения формы ЕФС-1

Скачать образец заполнения формы ЕФС-1

Итоги

Отчетность по персонифицированному учету и взносам на травматизм объединит сведения из СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Подавать форму ЕФС-1 надо в объединенный фонд с 2023 года.

Расчет сумм НДФЛ и взносов в социальные фонды с помощью программы Excel для ежемесячной уплаты налогов с зарплаты работников и использования для подготовки и сдачи отчетности. Скачать файл с примером.

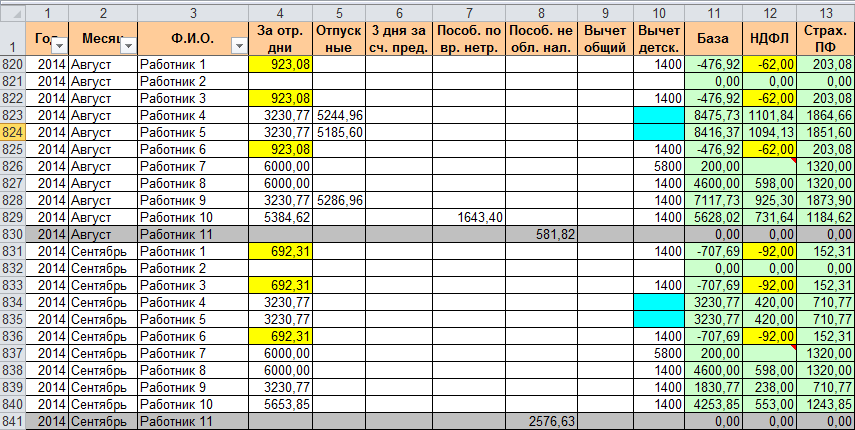

Основная таблица

Этим способом учета заработной платы, расчета сумм НДФЛ и взносов в Excel я пользовался в течение 10 лет вплоть до закрытия нашего предприятия. Он позволяет самостоятельно, без знания основ программирования, справиться с решением задач по учету заработной платы работников и уплатой НДФЛ и взносов, рассчитанных из нее.

Для такого учета на листе Excel создается таблица, в первой строке которой записываются названия колонок (граф). Строка заголовков закрепляется, чтобы всегда оставалась в поле зрения.

Каждый месяц на сотрудника заполняется одна строка с его начислениями и расчетом, которую условно можно разделить на четыре части. Я их вынес в названия первых четырех параграфов.

Период

Первую колонку называем «Год», а вторую «Месяц». Такое деление периода на две колонки необходимо для более удобного применения автофильтра. Формат ячеек во всех неденежных столбцах оставляем «Общий», в ячейках с денежными суммами устанавливаем формат «Числовой» с двумя знаками после запятой.

Учет заработной платы

Третью колонку называем «ФИО», а дальше в зависимости от тех начислений, которые вы отражаете в учете. У меня это следующие колонки (номер графы равен номеру пункта в списке):

- «За отр. дни» – начислено за отработанные дни или оклад;

- «Отпускные»;

- «3 дня за сч. пред.» – пособие по временной нетрудоспособности, начисленное за счет работодателя;

- «Пособ. по вр. нетр.» – пособие по временной нетрудоспособности, начисленное за счет ФСС;

- «Пособ. не обл. нал.» – государственные пособия, не облагаемые НДФЛ.

В названиях колонок можно указать коды доходов, которые будут служить подсказкой при подготовке отчетов по форме 2-НДФЛ.

Расчет НДФЛ

Для расчета НДФЛ нам необходимо определить базу налогообложения, для этого складываем все налогооблагаемые доходы (в нашем примере – это колонки 4, 5, 6 и 7) и вычитаем из них сумму стандартных налоговых вычетов. Чтобы рассчитать НДФЛ, добавляем еще три столбца:

- «Вычет детск.» – сумма стандартных налоговых вычетов на детей;

- «База» – налогооблагаемая база;

- «НДФЛ» – сумма исчисленного НДФЛ.

Раньше у меня была в таблице Excel еще одна колонка с вычетом общим (на скриншоте она под номером 9, в файле для скачивания ее нет), который по 2011 год предоставлялся всем работникам в размере 400 рублей. Вы можете добавить еще одну колонку с вычетами, если кому-то из ваших сотрудников предоставлены другие налоговые вычеты, или приплюсовать их к детским.

Сумму НДФЛ в размере 13% рассчитываем, умножив базу на 0,13. Округлять полученное значение в ячейке не нужно, так как начисленный НДФЛ округляется по каждому работнику за год. За каждый месяц, кроме декабря, общую сумму исчисленного НДФЛ при заполнении платежного поручения округляем до рублей, а при уплате за декабрь, сравниваем сумму уплаченного налога за 11 месяцев с суммой налога по всем отчетам 2-НДФЛ, и разницу между ними следует оплатить за декабрь. Обязательно сравните эту сумму с суммой налога, полученной за декабрь из таблицы Excel — разницы между ними или не будет, или будет очень небольшая.

Расчет взносов

Для расчета взносов в нашей таблице Excel используются следующие колонки:

- «Страх. ПФ» – взносы в ПФР на страховую часть пенсии;

- «ФФОМС» – взносы в Федеральный фонд обязательного медицинского страхования;

- «ФСС» – взносы в ФСС на страхование случаев временной нетрудоспособности и материнства;

- «НС и ПЗ» – взносы в ФСС на страхование несчастных случаев и профессиональных заболеваний.

Для расчета взносов в социальные фонды используется сумма начислений из колонок 4, 5 и 6, умноженная на соответствующий коэффициент.

Скачать пример

В примере для скачивания применены для расчета взносов в ПФР и ФОМС процентные ставки 2017 года (22% и 5,1% соответственно), НДФЛ в размере 13%, НС и ПЗ в размере 0,2%.

Скачать таблицу с примером расчета НДФЛ и взносов в Excel

Для выборки данных за определенный период по конкретному сотруднику используйте автофильтр. Если у вас, как у меня на скриншоте, вдруг начисление окажется меньше предоставленного вычета, учтите его в следующем периоде, когда доход превысит вычет. В течение года неиспользованные вычеты накапливаются, а 31 декабря сгорают.

Заполнить и распечатать Форму РСВ-1 ПФР в программе LS · ПУ-ПФР РСВ-1 4-ФСС 2-НДФЛ

")

|

скачать бланк в формате Word, rtf скачать бланк в формате Excel, xls скачать бланк в формате Adobe Acrobat, pdf |

Классификатор: ОКВЭД

Форма РСВ-1 ПФР (форма от 16.01.2014, бланк)

·····

[1] Постановление Правления ПФ РФ от 04.06.2015 г. N 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года № 2п»

Программа: LS · ПУ-ПФР РСВ-1 4-ФСС 2-НДФЛ