Чтобы заявить об уменьшении налога при ПСН на страховые взносы, предприниматель должен подать в ИФНС уведомление по форме КНД 1112021. Рассмотрим, как его заполнить, и заодно разъясним сложные моменты.

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. 26 января ФНС рекомендовала применять для оповещения налоговых органов форму из письма № СД-4-3/785@. Однако теперь это бланк не применяется, поскольку приказом от 26.03.2021 № ЕД-7-3/218@ утверждена новая форма уведомления. Она применяется с 12 июля 2021 года.

Скачать бланк уведомления об уменьшении стоимости патента

Заявление на уменьшение стоимости патента состоит из титульной страницы, листов А и Б. В верхней строке каждого листа ИП должен вписать свой ИНН. Чуть ниже указывается номер страницы – «001», «002» и так далее.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся. Если патентов несколько, представить уведомление можно в любую инспекцию, в которой ИП зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно. Такое разъяснение ФНС даёт в письме от 2 июня 2021 года № СД-4-3/7704@;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись проставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А нового бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

В том же письме налоговая служба комментирует порядок заполнения строки 030. Если у ИП есть работники, то он вправе уменьшить стоимость патента максимум на 50%. При этом если патентов несколько, а наёмный труд привлекается в рамках лишь одного из них, то стоимость остальных патентов, действующих в тот же период, также разрешено снижать лишь наполовину. В таком случае в отношении патентов, по которым нет работников, в строке 030 листа А нужно указывать код «1».

✐ Пример ▼

Например, у ИП три патента:

- Патент 1 – с 01.01.2021 по 30.06.2021;

- Патент 2 – с 01.01.2021 по 31.03.2021;

- Патент 3 – с 01.04.2021 по 30.06.2021.

В январе ИП нанял работников по Патенту 2. В феврале он уплатил взносы и решил подать заявление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которая уплачена на момент подачи формы;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Обратите внимание! На бланке уведомления в пояснении к строке 130 указано, что нужно суммировать строки 050 листа А. Это ошибка. В действительности суммируются строки 060.

Скачать образец заполнения новой формы уведомления об уменьшении патента

Если ранее подавалась рекомендованная форма

Теперь разберём, как заполнить новую форму в случае повторного уменьшения цены патента, если первое уведомление подавалось на рекомендованном бланке. В письме от 19 июля 2021 года № СД-4-3/10101@ ФНС поясняет некоторые моменты:

- в строке 060 листа А нового уведомления нужно отразить сумму, которая ранее принималась к вычету по этому патенту;

- в строке 130 листа Б новой формы нужно отразить сумму из строки 120 уведомления, ранее поданного в рекомендованной форме.

✐ Пример ▼

Приведём пример. ИП без работников приобрёл патент на 2021 год за 45 тыс. рублей. Треть его стоимости (15 тыс. рублей) предприниматель должен был заплатить до конца марта. За год он должен уплатить 40 874 рубля отчислений на своё страхование. Из стоимости патента он может вычесть всю сумму взносов, в итоге к доплате останется 45 000 – 40 874 = 4 126 рублей.

В феврале ИП перечислил 15 тыс. рублей на своё страхование и сразу же подал уведомление (тогда еще применялась рекомендованная форма). Первый платёж за патент ИП не перечислял, так как он полностью был перекрыт взносами.

К августу предприниматель уплатил остаток страховых отчислений в сумме 25 874 рубля. Теперь действует обновлённая форма заявления на уменьшение патента, и в ней ИП должен отразить:

- в строке 040 – 45 000 – полную стоимость патента;

- в строке 050 – 25 874 – сумму вычета за счёт взносов, перечисленных в августе;

- в строке 060 – 15 000 – вычет, отражённый ранее в рекомендованной форме, за счёт взносов, уплаченных в феврале;

- в строке 110 – 40 874 – общую сумму уплаченных к моменту подачи уведомления взносов;

- в строке 120 – 25 874 – сумму, на которую ИП снижает стоимость патента сейчас (из строки 050);

- в строке 130 – 15 000 -– сумму взносов, которая уже была учтена в цене этого патента (в поданном ранее уведомлении она должна быть отражена по строке 120);

- в строке 140 – 0, то есть все уплаченные на день подачи уведомления взносы учтены в стоимости патента.

Итак, мы разобрали заполнение уведомления об уменьшении стоимости патента по форме КНД 1112021. В заключение напомним важное правило – подавать его нужно после того, как фактически перечислены страховые взносы и прочие суммы, подлежащие вычету.

Бесплатная консультация по налогообложению

Содержание

- На что можно уменьшить стоимость патента

- Как ИП платить взносы за себя в 2023 году, чтобы уменьшить на них патент

- Вариант 1: уплата взносов на ЕНС + заявление о зачете переплаты

- Вариант 2: уплата взносов по-старому — платежкой на КБК

- Сообщение об уменьшении

- Правила для ИП с работниками и без таковых

- Что нужно учесть при уменьшении стоимости

- Пример заполнения

В 2023 году предприниматели на ПСН имеют право уменьшить стоимость своих патентов на страховые взносы. Давайте рассмотрим актуальные вопросы – что включить в вычет, как его рассчитать, в какой форме заполнить уведомление на уменьшение стоимости патента. В конце статьи вы найдете образец заполнения этого документа.

Важно! Подавать уведомление следует после того, как фактически уплачены страховые взносы и другие суммы, которые принимаются к вычету. Иначе ФНС в уменьшении стоимости патента откажет. Однако в 2023 году полностью меняется порядок перечисления многих платежей в бюджет. Налог при ПСН и страховые взносы не стали исключением — они теперь платятся через единый налоговый счет. И порядок уменьшения стоимости патента меняется.

На что можно уменьшить стоимость патента

Перечень расходов ИП, которые он может вычесть из стоимости патента, приводится в пункте 1.2 статьи 346.51 НК РФ. В него входят:

- страховые взносы ИП за себя, как фиксированные, так и на пенсионное страхование в размере 1% с суммы дохода за вычетом 300 000 рублей;

- отчисления на пенсионное, медицинское и социальное страхование работников;

- взносы на добровольное личное страхование персонала;

- суммы, выплаченные в качестве пособий по нетрудоспособности за счет средств работодателя.

Обратите внимание! Уменьшить стоимость патента можно на выплаты только за тех работников, которые заняты в деятельности на ПСН.

До 2023 года было достаточно просто перечислить деньги на счет страховых взносов, после чего подать рассматриваемое уведомление. Но теперь все обязательства ИП и деньги, которые он переводит в бюджет, аккумулируются на его ЕНС. Списываются средства в счет погашения налогов по мере того, как наступает срок их уплаты.

Разберем на примере. ИП Коржиков 15 февраля перечислил на свой ЕНС страховые взносы за себя в сумме 15 000 рублей. Они попали на ЕНС и сформировали положительное сальдо (остаток). Далее ИП направил уведомление на уменьшение стоимости патента. Но ФНС ему отказала, поскольку взносы не уплачены. Почему так случилось?

Проблема в том, что срок уплаты взносов ИП за себя наступает 1 июля (день уплаты 1% на ОПС с дохода за прошлый год свыше 300 тыс. рублей) и 31 декабря (крайний срок уплаты минимальной части взносов за текущий год). Именно в один из этих дней взносы спишут с ЕНС. В какой именно, зависимости от того, какую часть взносов пора платить.

До наступления дня списания 15 000 рублей будут «висеть» на ЕНС как переплата. Взносы же при этом не будут считаться уплаченными. Поэтому если ИП заявит о своем праве на уменьшение стоимости патента, получит отказ.

Что же делать предпринимателю? В 2023 году есть 2 варианта — это следует из писем Минфина и брошюры по ЕНС, которую ФНС выпустила на днях.

Какой бы из этих вариантов не выбрал ИП на ПСН, после уплаты взносов ему в любом случае нужно подать уведомление об уменьшении стоимости патента, которому посвящена эта статья.

Вариант 1: уплата взносов на ЕНС + заявление о зачете переплаты

Согласно разъяснению Минфина, данному в письме от 20.01.2023 № 03-11-09/4254, после пополнения ЕНС на сумму страховых взносов за себя ИП следует подать распоряжение о зачёте переплаты по ЕНС (Приложение № 3 к приказу ФНС России от 30.11.2022 № ЕД-7-8/1133@). Из него налоговики поймут, что ИП желает зачислить деньги в счет будущей уплаты взносов.

То есть корректный порядок уплаты взносов такой:

- Перечисление суммы взносов на ЕНС.

- Подача заявления о распоряжении переплатой.

В таком случае деньги будут зарезервированы в счет будущей уплаты взносов ИП. Они останутся на ЕНС до дня списания взносов. И придется следить, чтобы на сальдо ЕНС всегда была сумма не менее, чем зарезервировано на взносы. ИП придется заранее пополнять ЕНС на сумму иных платежей, в том числе имущественных налогов физического лица (за квартиру, машину, дачу). Иначе эту сумму спишут из зарезервированных взносов. И уменьшить стоимость патента на нее уже будет нельзя.

Правда, есть мнение, что и подача заявления о распоряжении сальдо ЕСН не может быть основанием для уменьшения стоимости патента. Об этом говорят и некоторые представители ФНС. НК РФ не позволяет считать исполненными обязательства по уплате взносов до наступления срока их платежа несмотря на поданное распоряжение. Поэтому даже если ФНС зачтет сумму в счет будущих взносов, они все равно будут считаться уплаченными 31 декабря и 1 июля (пп. 2 п.7 ст. 45 НК РФ). Но это лишь мнение, и в официальных разъяснениях на сегодняшний день все же сказано, что Вариант 1 для уплаты взносов является верным.

Вариант 2: уплата взносов по-старому — платежкой на КБК

ФНС в письме от 31.01.2023 № СД-4-3/1023@ приводит альтернативный вариант уплаты взносов ИП, которые хотят сразу уменьшить свой налог. Платёж можно оформить на конкретный КБК, то есть по-старому. Напомним, что такое право сохранено за бизнесом до конца 2023 года.

Если перечислить деньги платёжкой на КБК страховых взносов ИП, из неё будет понятно, для чего предназначается эта сумма. Пояснять платёж дополнительными документами не придётся. Но важно, чтобы на балансе ЕНС всё время находилась сумма не меньше уплаченных взносов вплоть до даты, когда они должны быть уплачены согласно требованию НК РФ..

Сообщение об уменьшении

Чтобы ИП мог сообщить налоговым органам об уменьшении стоимости патента, разработана форма по КНД 1112021, она содержится в приказе ФНС от 26.03.2021 № ЕД-7-3/218@. Заполняемая PDF-форма размещена на сайте налоговой службы.

Скачать актуальный бланк уведомления об уменьшении стоимости патента

Если у предпринимателя два или более патента, снизить их стоимость он может в одном уведомлении. Это справедливо и тогда, когда патенты выданы в разных регионах. ИП в таком случае надо подать уведомление об уменьшении суммы патента в налоговую инспекцию одного из тех субъектов в РФ, где он зарегистрирован в качестве плательщика ПСН.

Как заполнить уведомление, мы покажем на примере ниже. Пока же разберемся с основными правилами уменьшения стоимости патента.

Правила для ИП с работниками и без таковых

Уменьшение цены патента на страховые взносы в 2023 году для ИП с работниками производится так: складываются взносы за себя и за персонал, полученная сумма вычитается из стоимости патента, но так, чтобы в итоге она снизилась не более чем на 50%.

- Пример 1. В 2023 ИП с работниками купил патент за 150 000 рублей, а сумма уплаченных взносов составила 130 000 рублей. К вычету предприниматель может принять только 75 000 рублей – 50% от 150 000. За патент он заплатит 75 000 рублей, и в итоге у него образуется неиспользованная для уменьшения «переплата» взносов в сумме 55 000 рублей (130 000 – 75 000).

Если ИП не нанимает работников, он снижает цену патента на страховые взносы, уплаченные за себя, вплоть до нуля.

- Пример 2. Патент ИП без работников стоит 22 000 рублей, а сумма уплаченных взносов составляет 25 000 рублей. В этом случае предприниматель перечислит только взносы и не будет платить за патент, поскольку снизит его сумму до нуля за счет произведенных страховых отчислений. И у него еще останется «переплата» в размере 3 000 рублей (25 000 – 22 000).

В обоих приведенных выше примерах «переплата» не пропадет. Если в том же году ИП купит другой патент, он сможет уплатить за него меньше.

Что нужно учесть при уменьшении стоимости

Приведенные ниже привила и примеры приводятся для понимания принципов уменьшения стоимости патента. Не забывайте, что порядок действий в 2023 году меняется. Далее в примерах под уплатой взносов мы подразумеваем, что ИП сделал все необходимые действия, и взносы считаются уплаченными.

Есть несколько правил, которых нужно придерживаться, заявляя о вычете:

1. Цену патента можно снизить на сумму страховых взносов, фактически уплаченную только в году, к которому он относится. Например, из стоимости патента 2023 года можно вычесть уплаченную за 2022 год задолженность, которая перечислена в 2023 году. Кроме того, в вычет можно включить переменную часть отчислений на пенсионное страхование ИП (1% от дохода свыше 300 000), которая в текущем году уплачивается за прошлый год.

2. Можно уменьшить цену патента, который покупается на несколько месяцев, за счет взносов, уплаченных в том же году до начала или после окончания срока его действия. Допустим, предприниматель без работников уплатил все свои взносы в марте, а в апреле купил патент до конца года. Или, наоборот, ИП приобрел патент с января по март, взносы же были перечислены в апреле. Так вот, закон не запрещает в обоих случаях уменьшать стоимость патента на страховые отчисления. Подобная ситуация будет рассмотрена ниже в примерах.

3. Вычет по одном патенту можно заявлять несколько раз. Взносы обычно платятся частями, и ИП могут вычитать эти суммы по мере их отчисления.

- Пример 3. У ИП с работником патент в 2023 году стоит 126 000 рублей. Максимальный вычет составит 50%, то есть 63 000 рублей. Первую часть стоимости патента (42 000 рублей) нужно уплатить до 12 апреля, остаток – до 31 декабря. Каждый квартал ИП платит взносы за себя и работника на общую сумму 40 000 рублей.

30 марта предприниматель подал уведомление и снизил первую часть стоимости патента на страховые взносы. Вычет составил 40 000 рублей, остаток возможного в будущем вычета – 23 000 рублей (63 000 – 40 000). Доплата за патент составит 86 000 рублей (126 000 – 40 000) – эту сумму нужно уплатить до конца года.

В течение II квартала ИП перечислил в виде взносов еще 40 000 рублей. 30 июня он подал уведомление повторно, указав в нем сумму к уменьшению – 23 000 рублей. Больше применять снижение он не может. До конца года за патент ему необходимо уплатить оставшиеся 63 000 рублей.

4. Если патентов несколько, вычет можно разделить между ними. Причем нет необходимости придерживаться каких-либо пропорций. Можно распределять вычет между патентами, действующими одновременно или купленными по очереди.

- Пример 4. У ИП без работников два патента:

- стоимостью 15 000 рублей – с 1 января по 31 марта;

- стоимостью 35 000 рублей – с 1 января по 30 июня.

Всего за год ему нужно перечислить взносов в сумме 50 000 рублей (45 842 рублей – фиксированная сумма, 4 158 рублей – 1% с превышения доходом лимита в 300 000).

К 15 марта ИП уплатил в качестве взносов 25 000 рублей и решил заявить об уменьшении патента на сумму страховых отчислений. Стоимость первого он может уменьшить на 15 000 рублей, то есть платить за него не придется. Стоимость второго предприниматель вправе снизить на 10 000 рублей (25 000 – 15 000). Такими образом, на 15 марта к уплате за второй патент у него останется 25 000 рублей (35 000 – 10 000).

К 15 июня ИП доплатил остаток взносов, то есть еще 25 000 рублей. После этого он подал новое уведомление об уменьшении патента 2 на указанную сумму. Получается, и этот патент он получил бесплатно.

5. Если патентов несколько, а работники наняты только по одному из них, ограничение на уменьшение стоимости до 50% применяется ко всем патентам, действующим в тот период, когда были сотрудники.

- Пример 5. ИП купил 3 патента:

- за 20 000 рублей сроком с 1 января по 31 марта (с работниками);

- за 30 000 рублей с 1 апреля по 30 сентября (без работников);

- за 60 000 с 1 января по 31 декабря (без работников). Срок уплаты первой части в сумме 20 000 рублей – 13 апреля.

Стоимость первого патента он может уменьшить только на 50%, поскольку нанимались работники. Стоимость второго патента он может уменьшить до нуля, поскольку в период его действия работников не было. Стоимость третьего патента он сможет снизить на 50%, поскольку в период с января по март нанимались сотрудники по патенту 1.

Таким образом, максимальный вычет, который можно включить в уведомление об уменьшении патента на взносы, составит:

- по патенту 1 – 10 000 рублей;

- по патенту 2 – 30 000 рублей;

- по патенту 3 – 30 000 рублей.

Первое уведомление на уменьшение патента ИП подал 14 марта. К этой дате он уплатил страховых взносов за работника в сумме 35 000 рублей. В уведомлении он указал такие вычеты:

- за патент 1 – 10 000 рублей. За него осталось уплатить 10 000 рублей, что предприниматель и сделал до 31 марта;

- за патент 3 – 25 000 рублей. Его стоимость можно будет снизить еще на 5 000 рублей, а оставшуюся половину в сумме 30 000 рублей следует уплатить до конца года.

Во втором квартале ИП перечислил взносы за себя – 45 842 рублей. Второе уведомление об уменьшении патента на сумму страховых взносов он направил в ИФНС 20 июля 2023 года. В нем он указал такие вычеты:

- по патенту 2 – 30 000 рублей;

- по патенту 3 – 5 000 рублей.

Ниже мы покажем порядок заполнения повторного уведомления на уменьшение патента предпринимателем из этого примера, которое он подал 20 июля. Попутно разъясним сложные моменты и нюансы.

Пример заполнения

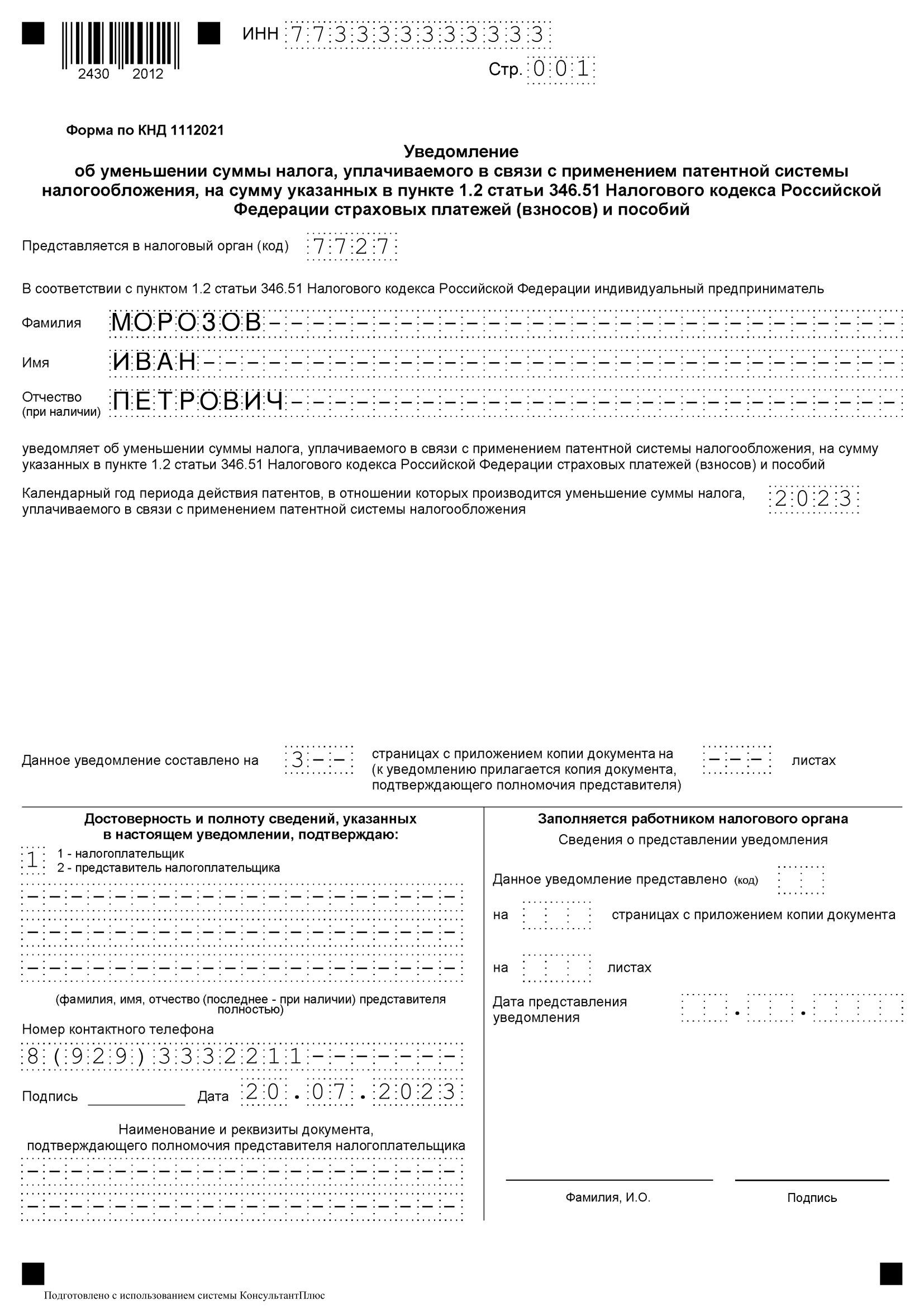

Уведомление состоит из трех листов. На 1 листе нужно указать:

- ИНН предпринимателя;

- номер налоговой инспекции, куда подается уведомление;

- фамилию, имя и отчество ИП. Как всегда, каждое слово пишется с отдельной строки, отчество указывается при наличии;

- год, к которому относится покупка патента, в данном случае 2023;

- количество листов, на которых заполнено уведомление на уменьшение цены патента;

- количество страниц копий документов, которые прилагаются к форме. Подразумевается копия доверенности на представителя, если он расписывается за ИП;

- код в зависимости от того, кто ставит подпись на уведомлении – сам предприниматель (код «1») или его представитель по доверенности (код «2»). Следующие строки предназначены для ФИО представителя, если он ставить свою подпись на уведомлении;

- телефон ИП;

- дата и подпись;

- реквизиты доверенности – при подписании представителем.

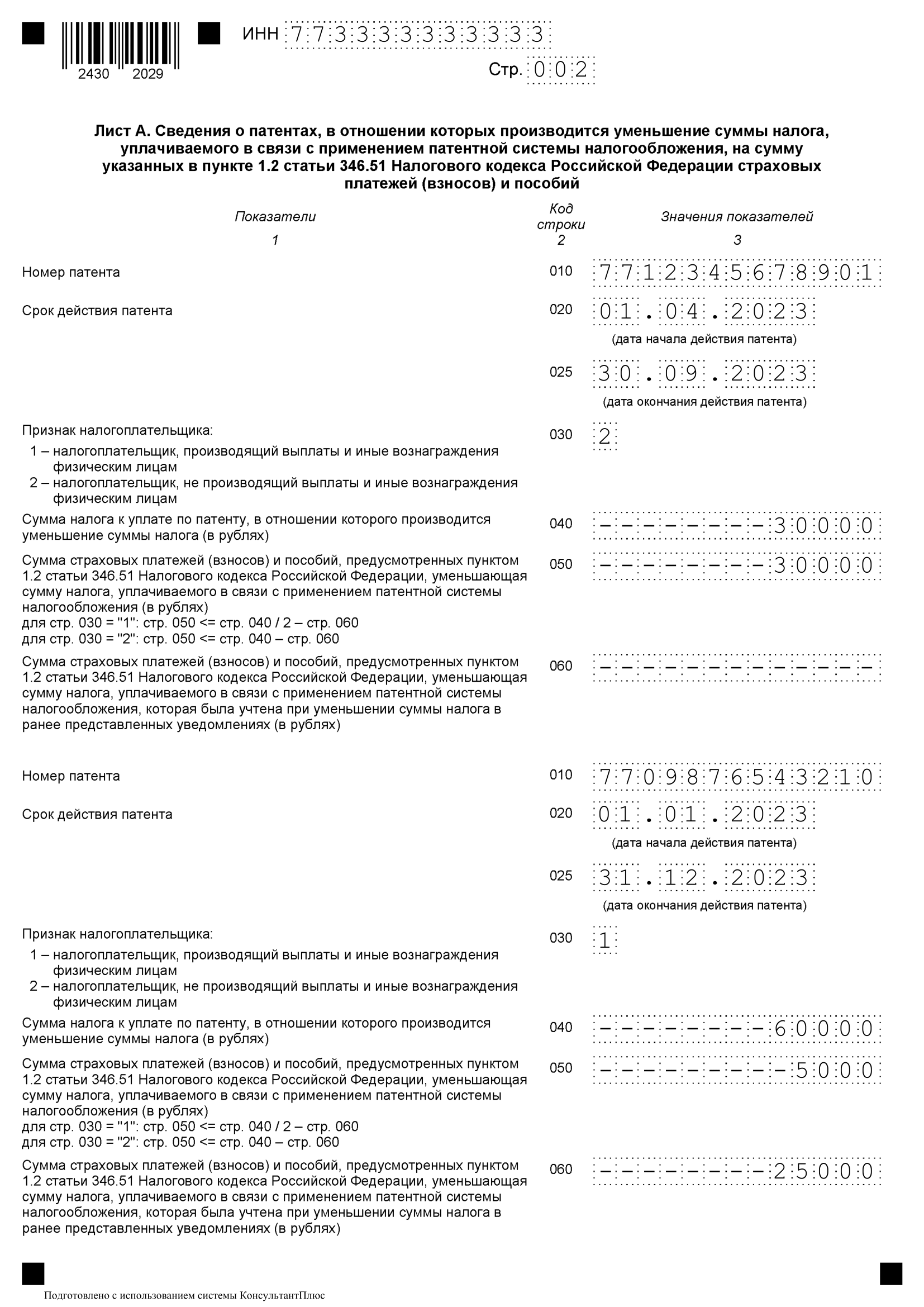

Теперь разберем порядок заполнения листа А. На нем 2 блока строк 010-060, и каждый из них заполняется в отношении одного патента. Если патент единственный, то второй блок не заполняется. Если же патентов больше двух, нужно сформировать дополнительные листы А.

ИП из примера уведомляет о снижении стоимости двух патентов, поэтому заполняет оба блока строк 010-060. В первом блоке он указывает информацию по патенту 2:

- 010 – его номер;

- 020 – дату начала его действия – 01.04.2023;

- 025 – дату окончания – 30.09.2023;

- 030 – код «2», поскольку в период действия этого патента работников уже не было (ИП с сотрудниками ставит код «1»);

- 040 – первоначальную сумму налога к уплате (до снижения) – 30 000 рублей;

- 050 – сумму взносов, уменьшающую стоимость этого патента в данном уведомлении – 30 000 рублей;

- 060 – сумму взносов, на которую этот патент уменьшался ранее – прочерк, поскольку ее нет.

Второй блок заполняется по патенту 3. ИП указывает:

- 010 – его номер;

- 020 – 01.01.2023;

- 025 – 31.12.2023;

- 030 – код «1», поскольку в период действия этого патента были работники по патенту 1;

- 040 – стоимость патента до снижения – 60 000 рублей;

- 050 – сумму взносов, уменьшающую стоимость этого патента в данном уведомлении – 5 000 рублей;

- 060 – сумму взносов, на которую этот патент уменьшался ранее – 25 000 рублей.

Теперь рассмотрим, как заполнять лист Б. На нем указывают итоговые суммы по всем патентам. ИП из примера в строках листа Б укажет:

- 110 – сумму взносов, перечисленную с начала года до 20 июля – 80 842 рублей;

- 120 – сумму к вычету из патентов 2 и 3. Она складывается из показателей строк 050 листа А. Получается, что здесь нужно отразить 35 000 (30 000 + 5 000);

- 130 – сумму взносов, которая уже была включена в вычет ранее. Пояснение по поводу заполнения этой строки приведем отдельно. Пока лишь укажем, что наш ИП отражает тут 35 000. Эта сумма складывается из 10 000, вычтенных ранее из стоимости патента 1, а также 25 000, которые вычитаются из стоимости патента 3;

- 140 – неучтенный остаток взносов. Считается он так: строка 110 – (строка 120 + строка 130). Для ИП из примера показатель будет равен 80 842 – (35000 + 35 000) = 10 842. Это означает, что у ИП есть небольшая «переплата» взносов. Если он до конца года решит купить еще один патент, то сможет сэкономить эту сумму.

Вернемся к строке 130. В форме указано, что ее показатель равен сумме всех строк 050 листа А. Это ошибка самой формы уведомления – подразумевается сумма всех строк 060 листа А. Но это еще не все. В пояснении не указано, что нужно включать в эту строку суммы взносов, вычтенные ранее из стоимости других патентов, которые в это уведомление не включены. Однако мы полагаем что нужно, ведь если эти суммы не учесть в строке 130, в строке 140 будет неверный результат – образуется излишек взносов, которого по факту нет.

Кроме того, в письме от 19.07.2021 года № СД-4-3/10101@ ФНС пишет, что по строке 130 в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога на ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме. О том, что подразумеваются уведомления об уменьшении суммы именно тех же патентов, не говорится.

Исходя из этого, вспомним, что в 2023 году наш ИП уменьшал на 10 000 рублей стоимость патента 1, который в данном уведомлении не фигурирует. Поэтому в строку 130 мы вписали 25 000 + 10 000 = 35 000 рублей.

Для наглядности рекомендуем скачать образец заполнения уведомления с данными из этого примера.

Итак, мы рассказали, как следует заполнять новое уведомление об уменьшении патента. Представить его в налоговый орган можно в письменном виде лично, с представителем по доверенности, по почте или в электронной форме по ТКС.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Применяется — с 11 июля 2021 года

Установлена — Приказом ФНС России от 26.03.2021 N ЕД-7-3/218@

Скачать форму уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Материалы по заполнению уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий:

— Письмо ФНС России от 19.07.2021 N СД-4-3/10101@

— Статья: Как заявить об уменьшении «патентного» налога на взносы («Главная книга», 2021, N 16)

— Статья: Как уведомить ИФНС об уменьшении стоимости патента (Никитин А.Ю.) («Главная книга», 2021, N 13)

—————————————-

Перейти к содержимому

05.01.2023

Форма уведомления об уменьшении суммы налога, уплачиваемого в связи с применением ПСН патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий утверждена Приказом ФНС России от 26.03.2021 № ЕД-7-3/218@ «Об утверждении формы, формата и порядка представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий».

Начало действия документа: 11.07.2021.

Штрих-код на титульном листе: 2430 2012. Код по КНД: 1112021.

Скачать бланк: Форма уведомления КНД 1112021 (pdf)

Скачать бланк: Форма уведомления КНД 1112021 (pdf)

Скачать Приказ ФНС от 26.03.2021 № ЕД-7-3/218@ (pdf)

О новом в форме (или о причинах введения формы):

C 1 января 2021 года вступили в силу поправки в НК РФ, которые изменили правила применения патентной системы налогообложения. В частности, теперь ИП на ПСН могут уменьшать размер уплачиваемого налога на сумму обязательных страховых взносов и пособий (начисленных за аналогичный налоговый период) по тем же правилам, что ранее применялись для плательщиков ЕНВД. ИП, у которых есть наемные работники, могут уменьшать стоимость патента не более, чем на 50%. Для ИП без наемных работников такого ограничения нет. Стоимость патента они могут сократить до нуля, если это позволяет сумма уплаченных взносов. При этом об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых взносов и пособий надо уведомить налоговые органы.