РСВ за 4 квартал 2022 обязаны сдавать все работодатели. В 2023 году ожидается множество изменений в учете и отчетности. Выясним, касаются ли изменения расчета формы РСВ, разберем нюансы заполнения расчета, а также приведем образец его заполнения.

Бланк РСВ за 2022 год

Расчет страховых взносов в 2022 году

Посмотреть

Скачать

Сдача РСВ за 4 квартал 2022 происходит по форме, по которой уже отчитывались за прошлые расчетные периоды в 2022 году, (согласно приказу ФНС от 06.10.2021 № ЕД-7-11/875@).

При этом неважно, когда выплачивается декабрьская зарплата – в декабре или январе. Весь доход, начисленный сотрудникам в декабре, и страховые взносы с него, включаются в РСВ за 4 квартал 2022 года.

Расчет по страховым взносам с 2023 года

Посмотреть

Скачать

Внимание! За 2023 год будем отчитываться по новой форме по приказу ФНС от 29.09.2022 № ЕД-7-11/878@.

Срок сдачи РСВ за 4 квартал 2022 года изменился: последний день представления отчета – 25 января 2023 года.

Как заполняется годовая декларация?

Все показатели в РСВ за 4 квартал указывайте нарастающим итогом.

При отсутствии начислений и выплат в каком-либо периоде сдавайте нулевой отчет (без предоставления пояснительной записки или сопроводительного письма).

Обязательные разделы РСВ – 2023 (нулевой)

По страховым взносам, начисленным с выплат работникам, компании и ИП ежеквартально представляют в ИФНС установленную отчетность – «Расчет по страховым взносам» (РСВ). А что делать, если зарплата не начислялась, и взносов к уплате нет? В каких случаях необходимо представить отчет и как заполнить нулевую РСВ в 2023 году – об этом пойдет речь в нашем материале.

Подробнее

Разделы, обязательные для заполнения, при наличии начислений физлицам по трудовым договорам и ГПД, для организаций, ИП, частнопрактикующих лиц:

Все остальные разделы заполняют отдельные категории налогоплательщиков (юридические лица и ИП), а именно:

Все остальные разделы заполняют отдельные категории налогоплательщиков (юридические лица и ИП), а именно:

| Раздел 2, приложение 1 к разделу 2 (расчеты за год) | Подразделы 1.3.1,1.3.2 приложения1 к разделу 1 | Приложения 3–5 к разделу 1 | Приложение 6 к разделу 1 | Приложение 7 к разделу 1 |

| Главы крестьянских (фермерских) хозяйств. | Начисляющие пенсионные взносы по доп. тарифам | Имеющие право на пониженные тарифы. | Осуществляющие выплаты иностранным гражданам и лицам без гражданства, временно пребывающим в России. | Выплачивающие доходы студентам из студотрядов |

Страховые взносы в 2023 году — ставки (таблица)

Для разных категорий плательщиков (страхователей) применяются разные тарифы страховых взносов. С 2023 года правила расчета взносов изменились в связи с объединением ФСС и ПФР. Взносы с выплат своим работникам уплачивают ИП и юрлица, а предприниматели также обязаны платить страхвзносы «за себя». Рассмотрим, какие ставки по страховым взносам на 2023 год предусмотрены законодательством для страхователей, производящих выплаты физлицам.

Подробнее

Применять пониженные тарифы могут:

Заполнение РСВ при пониженном тарифе: образец

Начиная с 1 квартала 2023 года плательщики страховых взносов должны поквартально сдавать новую форму РСВ, утв. Приказом ФНС № ЕД-7-11/878@ 29.09.2022. Разберем заполнение РСВ при пониженном тарифе и приведем образец заполнения некоторых приложений.

Подробнее

Помним! При заполнении отчета РСВ за 4 квартал в нем не должно быть значений со знаком минус: такой документ налоговые инспекторы не примут, так как у застрахованного лица на его лицевом счете не может быть суммы меньше нуля.

Помним! При заполнении отчета РСВ за 4 квартал в нем не должно быть значений со знаком минус: такой документ налоговые инспекторы не примут, так как у застрахованного лица на его лицевом счете не может быть суммы меньше нуля.

Прежде чем отправить ЕРСВ за 4 квартал в ФНС, проверьте расчет на ошибки. Помогут вам в этом разъяснения от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

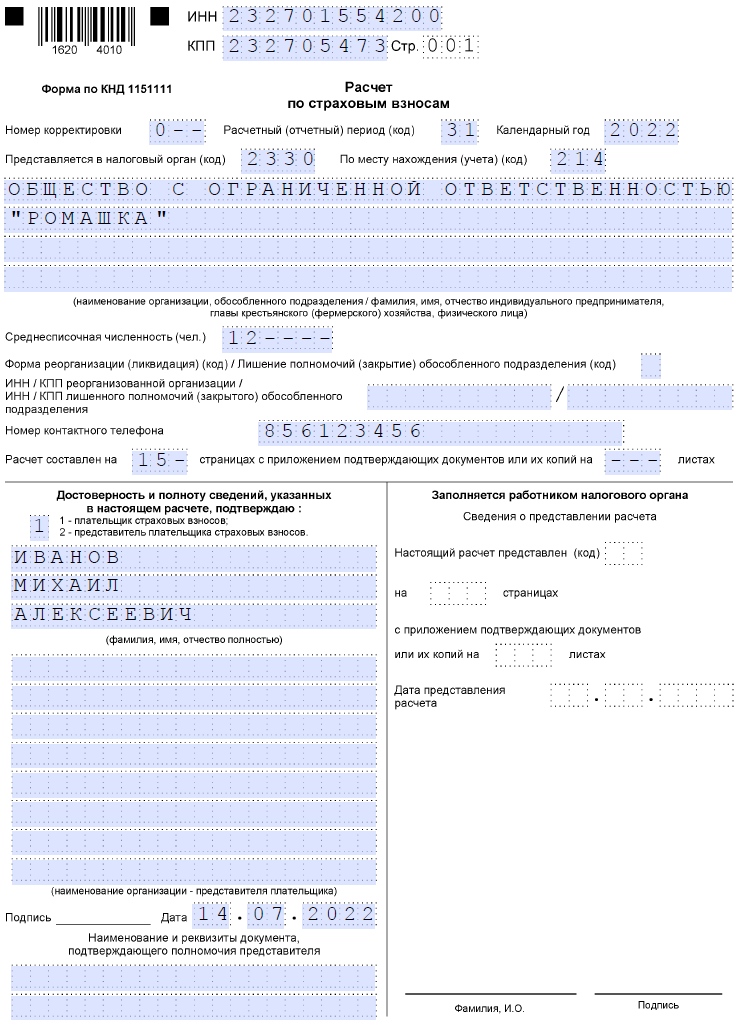

Оформляем титульный лист

В титульном листе заполняем все поля, кроме отведенных для работников налоговой инспекции. Рассмотрим некоторые из них:

| Поле отчета формы РСВ за 4 квартал 2022 года | Значение поля |

| Номер корректировки |

0 – первичный; 1, 2 и т. д. – номера корректировочных отчетов. Важно! Номера корректировок должны быть последовательными. |

| Расчетный (отчетный) период |

21, 31, 33, 34 – 1 кв., полугодие, 9 мес., год соответственно. При реорганизации коды следующие: 51, 52, 53, 90. |

| Календарный год |

Год, за который сдается отчет. В РСВ 4 квартал 2022 года – 2022 |

| Среднесписочная численность |

Порядок расчета приведен в п. 77–79.1 Указаний по приказу Росстата от 24.11.2021 № 832. Помним! Обособленные подразделения не заполняют это поле, так как численность их сотрудников должна быть включена в состав среднесписочной численности РСВ головной организации. |

| Код вида экономической деятельности по классификатору ОКВЭД 2 | Если у компании несколько ОКВЭД, то указывается код с наибольшей суммой дохода по нему в расчетном (отчетном) периоде. |

| Форма реорганизации (ликвидация) |

1 – Преобразование; 2 – Слияние; 3 – Разделение; 4 – Выделение; 5 – Присоединение; 6 — Разделение с одновременным присоединением; 7 — Выделение с одновременным присоединением; 9 — Лишение полномочий (закрытие ОП); 0 – Ликвидация. |

| Достоверность и полнота сведений |

1 – Отчет сдается налогоплательщиком. 2 – Представляет уполномоченное лицо, указываются наименование и реквизиты доверенности, приказа и пр., прикладывается копия этого документа. |

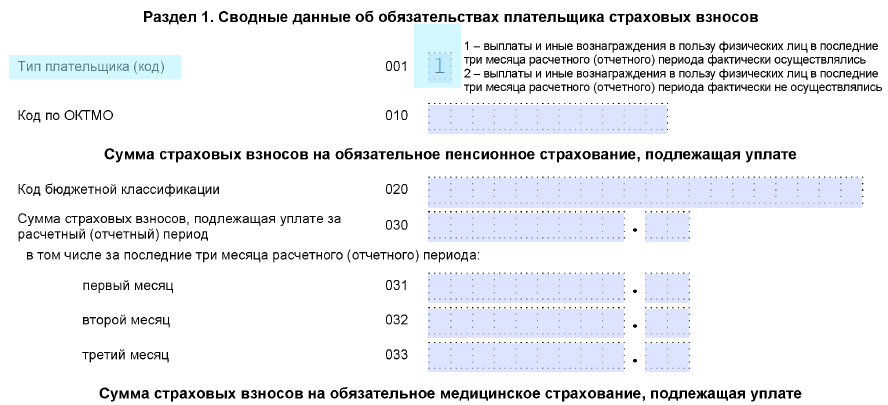

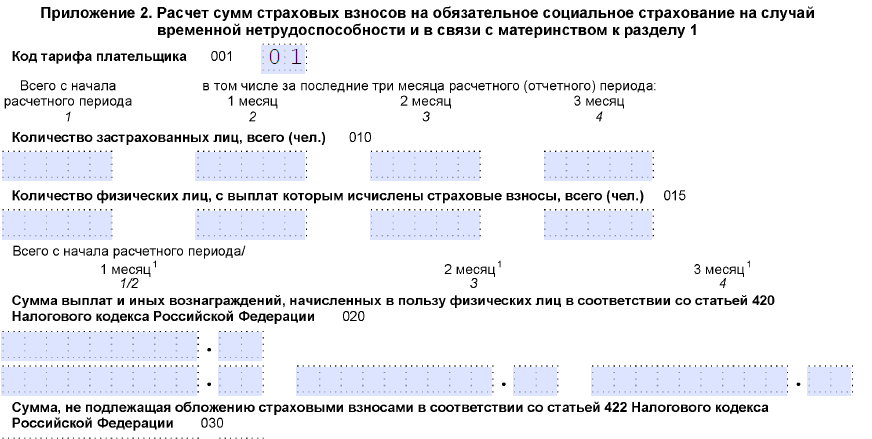

Раздел 1

В разделе 1 указывайте общие показатели по суммам взносов, подлежащих уплате нарастающим итогом с начала года и за последние три месяца расчетного (отчетного) периода.

Приложение 1 к разделу 1

По каждому коду тарифов заполните отдельное приложение 1.

Эти коды утверждены приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Коды пониженных тарифов:

| Подраздел 1.1 | Отражает в себе облагаемую базу по пенсионным взносам и суммам этих взносов |

| Подраздел 1.2 | Предназначен для отражения расчета облагаемой базы и сумм взносов на ОМС |

|

Подраздел 1.3 |

Заполняется, если имело место начисление пенсионных взносов по дополнительным тарифам |

| Приложение 2 к разделу 1 | При применении нескольких тарифов поле 001 и строки 010–060 в приложении 2 к разделу 1 заполняются по каждому коду тарифа. Строки 070–080 – один раз и с данными в целом по плательщику. |

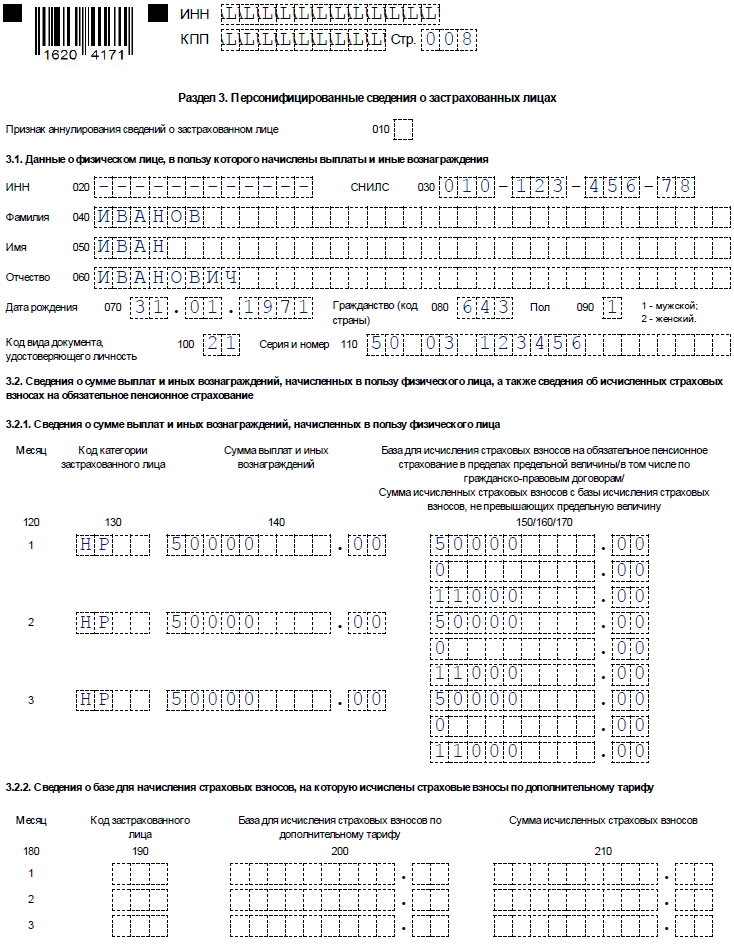

Раздел 3

Количество листов раздела должно быть равно количеству застрахованных в системе ОПС сотрудников вне зависимости от того, были у них начисления в отчетном периоде или их не было.

Рассмотрим актуальные вопросы заполнения отчета РСВ

| Нужно ли включать сотрудника в отчет, если ему не было начислений? | Да, нужно показать его в количестве застрахованных лиц, но не отражать этого работника в строках по физлицам, с доходов которых начислены взносы. |

| Всегда ли совпадает численность сотрудников и застрахованных лиц? | Если все доходы застрахованных сотрудников облагаются страховыми взносами, то их количество будет одинаковым. |

|

Включаются ли в количество застрахованных лиц следующие категории сотрудников: 1. Сотрудницы в декретном отпуске? 2. Уволившийся в прошлом квартале сотрудник? 3. Работник, оформленный по трудовому договору, который весь последний квартал получал пособие, не облагаемое взносами, или находился в отпуске за свой счет? 4. Директор – единственный учредитель, не получающий зарплату? 5. Физлицо, выполняющее работы по ГПД, которое еще не получало выплаты? 6. Высококвалифицированный специалист с временным пребыванием в РФ? 7. Включаются ли сведения о директоре – единственном учредителе, который не получает доходов? |

Да. Включается. Нужно. Включаем. Указываем. Кроме прил. 2 к р.1. Нет, кроме таких специалистов из ЕАЭС. Обязательно включаем в численность застрахованных сотрудников. |

| Есть ли разница в отражении в РСВ начислений внутренним и внешним совместителям? |

Да, есть. Внешний совместитель – это целая единица в показателях строк численности по каждому виду страхования. Раздел 3 заполняется отдельно на внешнего совместителя. Внутренний совместитель не является еще одной единицей персонала. На него заполняется только один раздел 3. Его доходы указываются суммарно по всем договорам. |

| Включаются ли в базу для расчета на ОПС, ОМС, ОСС, НЗПЗ выплаты физлицам по ГПД? |

Вознаграждение по таким договорам подлежит обложению ОПС и ОМС, но данные категории физлиц не застрахованы на случай временной нетрудоспособности и в связи с материнством. Помним! |

| Нужно ли указывать в РСВ аванс, который выплатили физлицу по ГПД, но сдачи работ еще не было? | Доход по ГПД включается в РСВ в периоде, когда произведено начисление, а именно после сдачи работ или подписания акта о выполнении работ. |

| Какой код застрахованного лица указывать для исполнителей по договорам подряда? | Специального кода нет, указывают такой же код, как и для застрахованного лица по трудовому договору – НР. |

| Влияет ли на количество приложений в отчете совмещение спецрежимов? | Нужно заполнить несколько приложений 1 и 2 к разделу 1 в зависимости от количества режимов, что не зависит от режимов налогообложения ЮЛ или ИП. |

| Включается ли в раздел 3 текущего периода работник, уволенный в прошлом квартале и не имеющий начислений? | Нет, так как уволенный сотрудник уже не является застрахованным лицом в данной организации. |

Рассмотрим РСВ за 4 квартал (образец заполнения) на примерах

1) ООО «Бетон» в 2022 не ведет деятельности, но в штате организации числится 5 человек, выплаты которым не начислялись.

Отчет РСВ за 4 квартал будет содержать титульный лист, раздел 1 без приложений, раздел 3 с информацией о сотрудниках.

Скачать нулевой образец РСВ

Скачать нулевой образец РСВ

2) В ООО «Бетон» трудятся 5 человек:

- только по трудовому договору – 2 сотрудника – один из них является внутренним совместителем и занят на тяжелых условиях труда (Борисов А. В. – уволился 30.09.2022), другой – внешний совместитель (Васильева А. А.);

- по договору подряда – 1 физлицо (Рогов А. С.);

- по трудовому и ГПД – 1человек (Наикина Г. Г.);

- самозанятый, совмещающий спецрежим и работу по трудовому договору (директор) – 1 человек (Иванов А. В.).

| Оклад по основной должности, руб. | Оклад по совмещению (внешнему или внутреннему), руб. | Вознаграждение по ГПД, руб./мес. | |

| Борисов А. В. |

25000 |

5000 |

|

| Васильева А. А. | 3500 | ||

| Рогов А. С. |

35000 |

||

| Наикина Г. Г. |

15000 |

5000 |

|

| Иванов А. В. |

60000 |

Предприятие не применяет пониженных тарифов.

В отчетном периоде были произведены выплаты, руб.:

|

Борисов |

Васильева | Рогов | Наикина | Иванов | По всем сотрудникам | |

| Итого с начала года |

270000 |

42000 | 70000 | 185000 | 720000 |

1287000 |

| В т. ч. за последние 3 месяца: | ||||||

| октябрь |

0 |

3500 |

0 |

15000 |

60000 |

78500 |

|

ноябрь |

0 |

3500 |

35000 |

15000 | 60000 |

143500 |

|

декабрь |

0 |

3500 | 35000 | 20000 | 60000 | 148500 |

С этих выплат начислены страховые взносы на

* ОПС:

| Ф. И. О. | Основной тариф (22 %), руб. | Всего с начала периода, руб. | Доптариф (6 %), руб. | Всего с начала периода, руб. | ||||

| октябрь | ноябрь | декабрь |

октябрь |

ноябрь | декабрь | |||

|

Борисов |

0 |

0 |

0 |

59400 |

0 |

0 |

0 |

13500 |

| Васильева |

770 |

770 |

770 |

9240 |

0 |

0 |

0 |

0 |

| Рогов |

0 |

7700 |

7700 |

15400 | 0 | 0 | 0 | 0 |

| Наикина | 3300 | 3300 | 4400 |

40700 |

0 | 0 | 0 | 0 |

|

Иванов |

13200 | 13200 | 13200 |

158400 |

0 | 0 | 0 | 0 |

|

ВСЕГО |

17270 | 24970 | 26070 | 283140 | 0 | 0 | 0 | 13500 |

*ОМС (5,1 %) и ОСС (2,9 %)

| Период | Начисленные страховые взносы, руб. | |||||||

|

ОМС |

ОСС |

|||||||

| Окт. |

Нояб. |

Дек. |

Всего с начала периода, руб. | Окт. |

Нояб. |

Дек. | Всего с начала периода, руб. | |

| Борисов | 0 | 0 | 0 | 13770 | 0 | 0 | 0 | 7830 |

| Васильева |

178,5 |

178,5 |

178,5 |

2142 |

101,5 | 101,5 | 101,5 | 1218 |

| Рогов |

1785 |

1785 |

3570 |

0 | 0 | 0 | 0 | |

| Наикина |

765 |

765 |

1020 |

9435 | 435 | 435 | 435 | 5220 |

| Иванов | 3060 | 3060 | 3060 | 36720 | 1740 |

1740 |

1740 | 20880 |

| ВСЕГО | 4003,50 | 5788,5 | 6043,5 |

65637 |

2276,5 | 2276,5 | 2276,5 | 35148 |

РСВ за 4 квартал 2022 образец будет следующим.

Скачать образец заполнения РСВ

Скачать образец заполнения РСВ

Итоги

- При сдаче годового отчета РСВ за 2022 год меняется только срок его подачи.

- Форма отчета и порядок его заполнения за 4 квартал такие же, как и при его оформлении за первые три квартала 2022 года.

В новой форме расчета по страховым взносам страхователи показывают начисления и выплаты по страхованию работников. Сведения за 1-й квартал следует отправить до 25.04.2023.

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения РСВ разрабатывает и утверждает Федеральная налоговая служба. ФНС администрирует страхвзносы на ОПС, ОМС и ВНиМ, туда же надо предоставлять ежеквартальную отчетность по этим обязательствам.

С отчетности за 1-й квартал 2023 года применяется новая форма расчета по страховым взносам: за 1 квартал 2023 года отчитываемся на бланке из Приказа ФНС № ЕД-7-11/878@ от 29.09.2022. В отчете поменяли штрихкоды, внесли технические правки. Но основные изменения касаются перехода на ЕНП и уплаты страхвзносов на ОПС, ОМС и ВНиМ по единому тарифу. Напоминаем, что с 2021 года страхователи самостоятельно платят только пособие на погребение и суммы за первые три дня по больничному. Все остальные социальные выплаты и пособия работникам перечисляет Социальный фонд России.

С отчетности за 1 квартал 2023 заполняем новый расчет по страховым взносам из Приказа ФНС России № ЕД-7-11/878@ от 29.09.2022: скачать бесплатно форму расчета по страховым взносам в excel в 2023 году не получится, ФНС разработала бланк в рdf-формате. В обновленном бланке учли правила расчетов с учетом единого налогового платежа.

Кто и в какие сроки подает РСВ

РСВ обязаны сдавать все налогоплательщики, которые перечисляли зарплату и иные выплаты работникам за отчетный период (ст. 431 НК РФ). Сдавать расчет необходимо ежеквартально. С 2023 года сроки изменились: отправляйте форму до 25-го числа месяца, который следует после окончания квартала (п. 7 ст. 431 НК РФ). Если дата выпадает на выходной, то сдача переносится на следующий рабочий день.

Сроки сдачи отчетности РСВ в 2023 году:

- за 2022 год — до 25.01.2023;

- за 1-й квартал 2023 г. — до 25.04.2023;

- за 2-й квартал 2023 г. — до 25.07.2023;

- за 3-й квартал 2023 г. — до 25.10.2023;

- за 2023 год — до 25.01.2024.

С 2023 года страховые взносы платят в составе единого налогового платежа. Перечислять деньги на единый налоговый счет через ЕНП надо ежемесячно, до 28-го числа следующего месяца.

Отчет по страхвзносам направляется и в том случае, если в компании числятся наемные работники, но в отчетном периоде вознаграждение им не платили. Если не было начислений и выплат, то подается нулевой расчет по страховым взносам (письмо ФНС № ГД-4-11/6190@ от 02.04.2018). Сдавайте ЕРСВ и тогда, когда в компании есть один собственник (без трудового договора), который взял на себя обязанности гендиректора, а других сотрудников нет.

Если в организации трудятся больше 10 работников, то сдавайте отчет в электронном виде и подписывайте файл усиленной квалифицированной электронной подписью (п. 10 ст. 431 НК РФ). Определить стоимость отчетности РСВ невозможно, т. к. налогоплательщики отчитываются по страховым взносам без взимания платы. Не получится и скачать бланк бесплатно (расчет по страховым взносам) в 2023 году в excel: используйте для заполнения pdf-формат.

Как заполнить новую форму РСВ

Обязательные разделы для заполнения РСВ:

- титульный лист;

- раздел 1;

- подраздел 1.1 раздела 1;

- раздел 3.

Пошаговая инструкция, как заполнить расчет по страховым взносам за 1 квартал 2023 года страхователям:

Шаг 1. Оформляем титульный лист. Вносим регистрационные сведения о страхователе и информацию об отчете:

- ИНН и КПП;

- номер корректировки;

- код налогового периода (за 1 квартал — 21);

- календарный год;

- код ИФНС;

- код места нахождения или учета;

- среднесписочная численность сотрудников;

- номер телефона;

- ответственное лицо страхователя и дата заполнения расчета.

Шаг 2. Заполняем раздел 1 и указываем сводную информацию об обязательствах плательщика страхвзносов.

Шаг 3. Формируем подраздел 1.1 раздела 1. В нем приводится расчет страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование. Количество листов подраздела 1.1 зависит от количества применяемых тарифов.

Шаг 4. Формируем раздел 3. Приводим персонифицированные сведения о каждом застрахованном лице работодателя-страхователя.

Общее количество заполненных листов РСВ зависит от числа застрахованных лиц. У страхователей больше нет возможности скачать бесплатно бланк формы по КНД 1151111 за 1 квартал 2023 года в excel, но они смогут бесплатно заполнить форму отчета на сайте ФНС. Плательщики отправляют отчет в ФНС, подписав его электронной подписью.

Есть ли ответственность за несдачу РСВ

Отчетность принимает ИФНС. Расчет по страховым взносам подается в территориальную инспекцию по месту регистрации налогоплательщика. Если не сдать РСВ вовремя или проигнорировать сдачу отчетности, придется платить штраф — 5% от суммы неуплаченных страховых взносов (п. 1 ст. 119 НК РФ). Минимальный штраф в размере 1000 рублей назначают за просрочку нулевой РСВ. Платят 1000 рублей и те, кто вовремя перечислил деньги в бюджет, но опоздал со сдачей декларации (п. 2 ст. 119 НК РФ).

С 01.07.2021 изменились правила блокировки счетов за просроченный РСВ (368-ФЗ от 09.11.2020). Налоговики допускают опоздание на 20 рабочих дней, а не на 10 (ч. 3 ст. 76 НК РФ). А за 14 дней перед предполагаемой датой блокировки ФНС отправляет налогоплательщику уведомление о приостановлении операций на расчетном счете.

Штрафуют и за некорректный формат предоставления отчетности (ст. 119.1 НК РФ). Если предприятие с численностью персонала больше 10 человек отправляет РСВ на бумаге, то ему придется заплатить штраф 200 рублей.

Содержание

- Новая форма расчета

- Состав и обязательные разделы

- Таблица. Разделы новой формы РСВ

- Заполняем РСВ за 1 квартал 2023 года на примере

- Таблица 2. Расчет взносов за работника для заполнения РСВ

- Титульный лист

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

Начиная с 1 квартала 2023 года работодатели должны сдавать РСВ на новом бланке. Расскажем, как его заполнять, и приведем образец для работодателей из категории МСП.

Новая форма расчета

С 2023 года страховые взносы за работников, кроме взносов на травматизм, начисляются по совокупному тарифу. В связи с этим пришлось корректировать форму РСВ. С 2023 года применяется бланк, утвержденный приказом ФНС от 29.09.2022 № ЕД-7-11/878@ (КНД 1151111). Тем же документом утверждены правила его заполнения.

Обратите внимание! РСВ за 2022 год нужно подавать на старом бланке из приказа ФНС от 06.10.2021 № ЕД-7-11/875@. О порядке его заполнения рассказано в этой статье. Новая форма РСВ применяется с 1 квартала 2023 года.

Важно! РСВ теперь нужно подавать в новые сроки – до 25 числа первого месяца после окончания периода. То есть в общем случае до 25 января (за прошлый год), до 25 апреля, 25 июля и до 25 октября.

Состав и обязательные разделы

Новая форма РСВ включает 4 раздела с подразделами и приложениями. Какие из них заполняет конкретная компания, зависит от ее деятельности и вида тарифа – льготный или обычный.

Таблица. Разделы новой формы РСВ

| Раздел / Подраздел | Что отражается или для кого предназначается |

|---|---|

| Титульный лист | Заполняют все |

| Раздел 1 | Сводные данные за период. Заполняют все |

| Подраздел 1 | Расчет взносов на обязательное страхование по единому тарифу. Заполняют все |

| Подраздел 2 | Расчет взносов на ОПС по дополнительному тарифу |

| Подраздел 3 | Расчет взносов с выплаты летным экипажам, а также для компаний угольной промышленности |

| Приложение 1 | Для сфер IT и радиоэлектроники |

| Приложение 2 | Для НКО на УСН |

| Приложение 3 | Для производителей анимационной продукции |

| Приложение 4 | Для организаций, выплачивающих вознаграждения ученикам за деятельность в студенческих отрядах |

| Раздел 2 | Для глав КФХ |

| Подраздел 1 | Расчет взносов за главу и членов КФХ |

| Раздел 3 | Сведения о застрахованных лицах. Заполняют все |

| Раздел 4 | Для организаций, выплачивающих вознаграждения в пользу прокуроров, судей, сотрудников СК РФ |

В основном компаниям из сферы малого и среднего предпринимательства предстоит заполнять в форме РСВ такие листы: титульный, Раздел 1, Подраздел 1 к нему, а также Раздел 3. Это минимальный набор листов расчета.

Заполняем РСВ за 1 квартал 2023 года на примере

Субъект малого бизнеса ООО «Ивушка» платит взносы по пониженному тарифу, как и все прочие субъекты МСП. Ставки такие:

- с выплаты в пределах МРОТ – 30%;

- с выплаты свыше МРОТ – 15%.

Данные для заполнения РСВ:

- МРОТ на начало 2023 года – 16 242 рублей;

- количество работников в ООО – 1, только директор;

- в расчетном периоде работник получал лишь зарплату в сумме 100 000 рублей в месяц, никаких других выплат ему не производилось.

За январь работник получил 100 000 рублей. Считаем взносы так:

- сумма 16 242 рубля облагается по тарифу 30%, то есть 16 242 / 100×30 = 4 872,6 рублей;

- остальное облагается по тарифу 15%, то есть (100 000 – 16 242) / 100×15 = 12 563,7 рублей;

- итого взносов за месяц 4 872,6 + 12 563,7 = 17 436,3 рублей.

За прочие месяцы суммы будут те же, так как показатели не менялись. Поскольку мы заполняем форму за 1 квартал, то данные за период и последние 3 месяца будут совпадать.

Важно! При формировании расчета за другие периоды 2023 года не забудьте, что РСВ заполняется не поквартально, а за 1 квартал, полугодие, 9 месяцев и год. Это значит, что суммы отражаются с начала года, а не с начала квартала.

В Таблице 2 собраны данные для формирования обновленной формы РСВ 2023 года.

Таблица 2. Расчет взносов за работника для заполнения РСВ

| январь | февраль | март | Всего за 1 квартал | ||

|---|---|---|---|---|---|

| 1 | Облагаемая выплата, в том числе: | 100000 | 100000 | 100000 | 300000 |

| 2 | – в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| 3 | – свыше МРОТ (стр. 1 – стр. 2) | 83758 | 83758 | 83758 | 251274 |

| 4 | Взносы по единому тарифу: | 17436,3 | 17436,3 | 17436,3 | 52308,9 |

| 5 | – в пределах МРОТ (стр. 2 х тариф 30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| 6 | – свыше МРОТ (стр. 3 х тариф 15%) | 12563,7 | 12563,7 | 12563,7 | 37691,1 |

Далее расскажем, как формировать РСВ за 1 квартал 2023 года по новой форме и вспомним основные правила ее заполнения. Вносить данные будем в таком порядке: титульный лист, Раздел 3, затем Подраздел 1 Раздела 1 и последним – сам Раздел 1.

Титульный лист

Первый лист новой формы РСВ заполняется также, как титульные листы прочих отчетов и деклараций, и очень похож на титул старой формы. Но есть одно отличие: появилось поле для ОГРНИП, заполняют которое ИП и главы КФХ.

Раздел 3

В разделе 3 нужно указать сведения о работнике, включая суммы выплат и взносов. Мы укажем данные за январь, февраль и март и за весь первый квартал. При заполнении расчета за полугодие здесь нужно будет отразить данные за апрель, май и июнь и за 6 месяцев (а не 2 квартал).

Важно! Субъект МСП, который платит взносы по пониженному тарифу, в отношении каждого работника заполняет данный раздел два раза: по взносам с выплаты в пределах МРОТ и свыше МРОТ.

Поле 010 при первичной подаче не заполняется. Оно предназначено для отмены сведений.

Блоки 3.1 заполним одинаково в обоих Разделах З. В полях блока укажем персональные данные работника. Поле 080 предназначено для кода гражданства по классификатору ОКСМ, для россиян это 643. В поле 100 укажем код вида документа из Приложения № 6 к Порядку заполнения формы, для паспорта РФ – код 21. Серию и номер нужно вписать через пробел, знак «№» не вносится.

Блоки 3.2.1 будут отличаться. Первый вариант заполним в отношении выплат в пределах МРОТ, второй – в отношении выплат свыше МРОТ.

На первом листе раздела 3 в первой строке блока 3.2.1 укажем данные за январь:

- 130 – код категории застрахованного лица НР (Приложение № 7 к Порядку), он означает, что взносы с этой суммы начисляются по основному тарифу;

- 140 – сумма выплаты за месяц в пределах МРОТ, то есть 16242;

- 150 – база для расчета взносов в пределах лимита – снова 16242;

- 160 – сумма выплат по договорам ГПХ, в нашем случае ее нет;

- 170 – сумма взносов 4872,6.

Таких строк из полей 130-170 заполним еще две – за февраль и март.

Блок 3.2.2 заполнять не будем, поскольку по дополнительному тарифу взносы мы не начисляем.

На втором листе раздела 3 в каждой строке блоке 3.2.1 отразим иные показатели:

- 130 – код МС, означающий, что применяется тариф для МСП с выплаты свыше МРОТ;

- 140 – сумма выплаты за месяц свыше МРОТ, это 83758;

- 150 – база для расчета взносов в пределах лимита, у нас это опять 83758;

- 160 – выплат по ДГПХ нет (нули);

- 170 – сумма взносов за месяц 12563,7.

Обратите внимание! Тем же приказом № ЕД-7-11/878@ (Приложение 2) утвержден другой самостоятельный отчет: «Персонифицированные сведения о физических лицах». Это форма по КНД 1151162. Он подается в ИФНС ежемесячно вместо формы СЗВ-М. Названия этого отчета и Раздела 3 РСВ идентичны, но путать их не надо! Форма КНД 1151162 содержит больше информации, и данные в ней представлены более детально. Конечно же, одинаковые сведения в этих отчетах (ИНН, СНИЛС, ФИО, сумма выплат за месяц) должны совпадать.

Подраздел 1 Раздела 1

Подраздел 1 заполняется также в разрезе тарифа, но не на каждого застрахованного, а в целом за период. Это значит, что Подразделов 1 тоже будет два, потому что наше ООО начисляет взносы по двум тарифам: с выплат до МРОТ и свыше МРОТ.

Первый лист Подраздела 1 заполним данными по выплатам в пределах МРОТ. У нас один работник, но если их несколько, нужно сложить суммы выплат по всем физлицам в пределах МРОТ за соответствующий период.

В полях первого листа Подраздела 1 укажем:

- 001 – код тарифа плательщика 01 (Приложение № 5 к Порядку), он означает основной тариф взносов 30%;

- 010 – количество застрахованных лиц, в нашем примере 1. В следующих двух строках также укажем 1, так как с выплаты работнику начисляем взносы, а база для их начисления не превышает предельный размер. В строке 022 укажем нули, поскольку выплат сверх лимита базы нет;

- 030 – сумма, с которой начисляются взносы по тарифу в пределах МРОТ. В верхнем поле – сумма за квартал, то есть 48726, в нижних – по месяцам, то есть 16242;

- 040 – сумма, не облагаемая взносами (у нас нулевые показатели);

- 045 – вычет по пункту 8 статьи 421 НК РФ (впишем нули);

- 050 – база по взносам за квартал и по месяцам, в нашем случае как в строке 030;

- 051 – в том числе в пределах предельной базы (вновь дублируем цифры из строки 030, поскольку у нас нет выплат выше предельной базы);

- 060 – исчисленные взносы за период, то есть 14617,8, и за каждый месяц из трех последних – 4872,6;

- 061 – сумма взносов с выплаты в пределах лимита (здесь мы дублируем строку 060);

- 062 – взносы с базы, превышающей лимит (отражаем нулевые значения).

Второй лист Подраздела 1 заполним данными по выплатам свыше МРОТ. В строке 001 укажем код 20 из Приложения № 5 к Порядку, то есть тариф для МСП.

Принцип заполнения второго листа такой же, но нужно указать данные выплаты свыше МРОТ:

- в строках 030, 050 и 051 укажем суммы, с которых рассчитывали взносы. За квартал – 251274, за каждый отдельный месяц – 83758;

- в строках 060 и 061 – соответствующие суммы взносов. За квартал 37691,1, помесячно – 12563,7.

Остальные поля заполним также, как в первом Подразделе 1.

Раздел 1

Осталось внести данные в Раздел 1. Он будет единственным, поскольку содержит итоги всех расчетов.

В строке 001 указываем код плательщика 1, поскольку ООО «Ивушка» выплачивало деньги физлицам.

В строке 010 вписываем ОКТМО, в строке 020 – КБК.

Обратите внимание! Теперь страховые взносы, кроме взносов на травматизм, нужно платить на единый налоговый счет. Но в 2023 году действует переходный период: компании могут перечислять их напрямую, то есть по старым правилам. Однако список КБК изменился, актуальные коды – в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму страховых взносов за весь период, которая складывается из взносов с выплаты в пределах МРОТ и взносов с выплаты свыше МРОТ: 14617,8 + 37691,1 = 52308,9.

В строках 031-033 показатели считаем также, как и в строке 030, но взносы берем за каждый из трех месяцев отдельно: 4872,6 + 12563,7 = 17436,3.

Остальные строки будут без показателей.

Готовую форму РСВ подписываем на титульном листе и внизу Раздела 1. Не забудьте тут же указать дату заполнения.

Новая форма РСВ с периодов 2023 года – скачать образец

С I квартала 2022 года все компании должны использовать новую форму Расчёт по страховым взносам (РСВ), КНД 1151111. В статье расскажем когда нужно сдать расчёт, покажем образец заполнения и дадим подробную инструкцию по корректному заполнению.

Периодичность представления — ежеквартально. Отчитываться по форме РСВ должны все компании и ИП, если они являются страхователями в части пенсионного, медицинского и социального страхования наёмного персонала. Бланк РСВ за 2022 год утверждён приказом ФНС от 06.10.21 № ЕД-7-11/875@. Из новой формы удалены некоторые поля: из титульного листа — поле ОКВЭД, из раздела 1 — часть приложений, из приложения 2 к разделу 1 — поле 002, ранее предназначенное для признака выплат.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2023 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за I квартал до 25 апреля 2023 года

- за полугодие до 25 июля 2023 года

- за 9 месяцев до 25 октября 2023 года

- за 2023 год до 25 января 2024 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС РФ № БС-4-11/2740@ от 05.03.2022. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным. В 2022 году дополнительно ввели новые контрольные соотношения, связанные с переходом на прямую выплату пособий.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2020 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за 9 месяцев (3 квартал) 2022 придется использовать новую форму, утвержденную Приказом ФНС РФ от 06.10.2021 N ЕД-7-11/875@.

Читайте подробнее Новые правила заполнения РСВ

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчёта «0—», при уточненном отчёте — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

Нужно указать, кто сдаёт отчёт: сам плательщик страховых взносов (код 1) или его представитель (код 2).

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

С 2022 года ФСС напрямую платит пособия по временной нетрудоспособности, поэтому в РСВ они не указываются. По той же причине исчезло поле «Признак выплат», где ранее нужно было выбирать между прямыми выплатами и зачётной системой.

В Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 1 к разделу 1 «Расчёт сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Здесь указываются рассчитанные страховые платежи по медицинскому и пенсионному страхованию. Число застрахованных сотрудников в каждом месяце отчётного квартала определяется на последнюю дату месяца.

Необходимо выбрать один из кодов тарифа плательщика:

- 01 — плательщики, применяющие основной тариф страховых взносов

- 06 — плательщики, ведущие деятельность в сфере IT

- 10 — плательщики из числа НКО на УСН и т.д.

Аналогично заполняется подраздел 1.2 «Расчёт сумм взносов на обязательное медицинское страхование».

Приложение 2 к разделу 1 «Расчёт сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

Здесь указываются данные о суммах рассчитанных за отчётный период. Указываются число застрахованных работников и размеры уплаченных вознаграждений. Затем рассчитывается сумма к уплате.

С 2022 года выплаты гражданам по больничному идут напрямую из ФСС, так что указывать их в РСВ больше не нужно. Компании-страхователи самостоятельно выплачивают только пособия на похороны.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

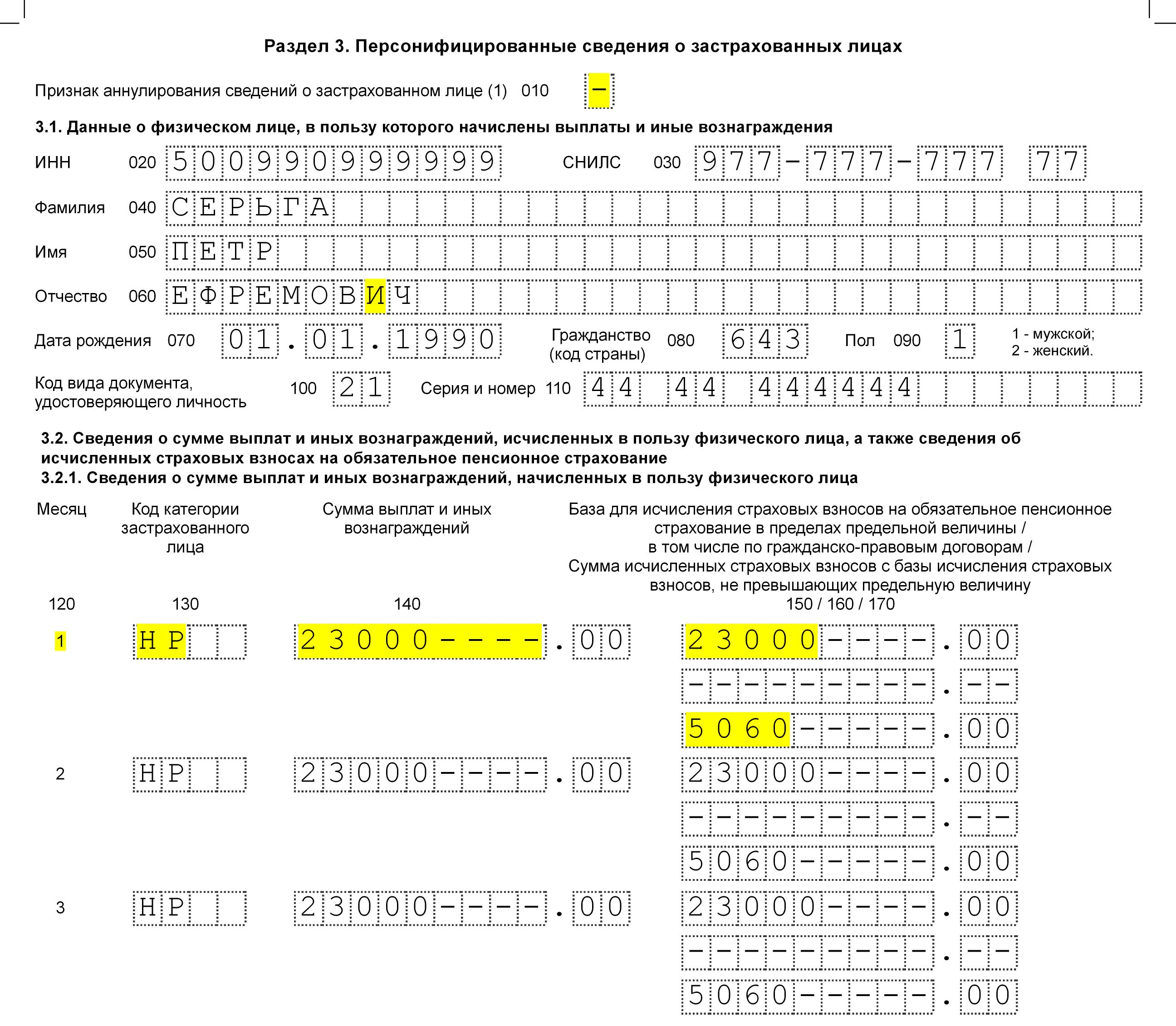

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Скачать бланк формы РСВ 2022 год в формате .pdf

Образец заполнения РСВ за 2 кв. 2022 года

Скачать образец заполнения РСВ за 3 квартал 2022 года в формате .xls

Нормативно-правовая база

- приказ ФНС РФ от 06.10.2021 N ЕД-7-11/875@ «Об утверждении формы расчёта по страховым взносам, Порядка её заполнения, а также формата представления расчёта по страховым взносам в электронной форме»

- письмо ФНС РФ от 01.03.2022 N БС-4-11/2435@ «О доработке XML — схемы расчёта по страховым взносам по форме утверждённой Приказом ФНС РФ от 06.10.2021 N ЕД-7-11/875@»

- письмо ФНС РФ от 05.03.2022 N БС-4-11/2740@ «О направлении контрольных соотношений формы расчета по страховым взносам, утвержденной Приказом ФНС РФ от 06.10.2021 N ЕД-7-11/875@»

- п. 4 ст.80, п. 10 ст. 431 НК РФ – критерии численности персонала, позволяющие представлять отчёт РСВ на бумажном носителе

Содержание

- По какой форме отчитываться

- Кто какие разделы заполняет

- Порядок заполнения РСВ

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

Налоговая служба утвердила новый бланк Расчёта по страховым взносам. Это связано с тем, что работодатели теперь считают сумму отчислений на ОПС, ОМС и ВНиМ по единому тарифу. Давайте разберёмся, какие разделы нужно заполнять в новой форме РСВ большинству компаний и что в них отражать. Для наглядности мы приведём упрощённый пример и заполненный образец нового бланка.

Обратите внимание: с 2023 года поменялись сроки представления расчёта. Теперь последний день – 25 число месяца, который идёт за окончанием периода. РСВ за 1 квартал 2023 года нужно подать не позднее 25 апреля.

По какой форме отчитываться

Для формирования РСВ с 2023 года нужно применять новый бланк КНД 1151111 из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Эту форму используем с расчёта за 1 квартал 2023 года. За 2022 год отчитываемся на старом бланке, который утверждён приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Он также применяется, когда нужно скорректировать РСВ за прошлый год.

В Приложении № 2 к приказу № ЕД-7-11/878@ есть порядок и правила заполнения обновлённого РСВ (далее – Порядок).

Тем же приказом утверждён электронный формат расчёта. Строго в электронном виде подавать РСВ должны компании, у которых 11 застрахованных лиц и больше. Остальные могут выбрать формат сами.

Кто какие разделы заполняет

Новая форма РСВ поделена на 4 раздела. Документ по-прежнему объёмный, но заполнять нужно лишь часть листов. Какие именно разделы включить в РСВ, зависит от специфики деятельности каждого работодателя.

Помимо титульного листа, бланк содержит:

- Раздел 1, предназначенный для итоговых сведений и является обязательным для заполнения. Он включает:

- Подраздел 1, в котором производят расчёт взносов, он также заполняется всеми;

- Подраздел 2 для расчёта пенсионных отчислений по дополнительному тарифу (если такие взносы начисляются);

- Подраздел 3, где определяется сумма отчислений в отношении членов лётных экипажей и некоторых лиц, занятых в угольной промышленности;

- Приложение 1 – основания для льгот IT-компаний;

- Приложение 2 – основания применения льготного тарифа для некоммерческих организаций на УСН;

- Приложение 3 – то же самое для компаний из сферы анимации, выпускающих аудиовизуальную продукцию;

- Приложение 4 – данные для расчёта взносов в отношении учащихся, работающих в студенческих отрядах;

- Раздел 2 со сведениями о взносах глав фермерских хозяйств;

- Подраздел 1 – расчёт взносов за главу КФХ и его членов;

- Раздел 3 со сведениями о физлицах, обязательный для всех;

- Раздел 4 с данными о взносах в отношении судей, прокуроров и некоторых других чиновников.

Компаниям из числа субъектов МСП обычно нужно включить в расчёт титульный лист, Раздел 1, Подраздел 1 к Разделу 1, а также Раздел 3.

При этом некоторые разделы будут занимать несколько листов:

- Раздел 1 будет на одном листе, поскольку содержит итоги.

- Подраздел 1 заполняется в разрезе страхового тарифа. Компании МСП платят взносы по двум тарифам: с выплаты в пределах МРОТ – по основному (30%), а с выплаты сверх МРОТ – по пониженному (15%). Поэтому в РСВ компаний малого бизнеса будет два Подраздела 1 к Разделу 1.

- Раздел 3 заполняется по каждому застрахованному лицу, причём в нём нужно указывать выплаты и взносы также в разрезе тарифа. Соответственно, у компании МСП по каждому физлицу, получающему выплаты выше МРОТ, будет два Раздела 3. Если все работники получают выплаты больше МРОТ, то число Разделов 3 будет равно числу застрахованных лиц, умноженному на 2.

Порядок заполнения РСВ

Теперь давайте рассмотрим пример. Пусть в условном ООО «Звёздочка» (является субъектом МСП) работают 2 человека – Петров и Морозов. Зарплаты у них одинаковые – по 80 000 рублей в месяц. Нам нужно заполнить новый бланк РСВ за 1 квартал. Учтём, что МРОТ на начало 2023 года – 16 242 рубля. Прочих выплат физлицам, кроме зарплаты, не было.

Сначала рассчитаем взносы на одного работника за январь:

- разбиваем выплату на 2 части: в пределах МРОТ – 16 242, сверх МРОТ – 63 758 (80 000 — 16 242);

- к первой части применяем тариф 30% и получаем сумму взносов за месяц 4 872,6 (16 242×30%);

- ко второй части применяем тариф 15% и получаем 9 563,7 (63 758×15%);

- суммарно за месяц получаем 14 436,3.

Также считаем взносы за период февраль, март и весь первый квартал. И помним, что в ООО «Звёздочка» два сотрудника с аналогичными показателями.

Данные для заполнения первого расчёта РСВ 2023 года будут такими (в рублях):

| Январь | Февраль | Март | За период | |

|---|---|---|---|---|

| На каждого работника | ||||

| Выплата в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| Взносы (30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| Выплата сверх МРОТ | 63758 | 63758 | 63758 | 191274 |

| Взносы (15%) | 9563,7 | 9563,7 | 9563,7 | 28691,1 |

| Всего выплата | 80000 | 80000 | 80000 | 240000 |

| Всего взносов | 14436,3 | 14436,3 | 14436,3 | 43308,9 |

| Всего по организации (суммарно за двоих работников) | ||||

| По тарифу 30% | ||||

|

32484 | 32484 | 32484 | 97452 |

|

9745,2 | 9745,2 | 9745,2 | 29235,6 |

| По тарифу 15% | ||||

|

127516 | 127516 | 127516 | 382548 |

|

19127,4 | 19127,4 | 19127,4 | 57382,2 |

| Итого взносов за период | 28872,6 | 28872,6 | 28872,6 | 86617,8 |

Обратите внимание! Показатели в РСВ отражаются с начала года и за каждый из последних трёх месяцев расчётного периода. В нашем примере сумма показателей за 3 последних месяца и за весь период будет совпадать, поскольку мы заполняем РСВ за 1 квартал (1 квартал = 3 месяца). Но при формировании РСВ за полгода, 9 месяцев или целый год такого соответствия не будет.

Теперь подготовим РСВ за 1 квартал 2023 года по новой форме, попутно рассказав и о правилах её заполнения.

На первом листе подробно останавливаться не будем – он практически не отличается от любой налоговой декларации и старой формы РСВ. Единственное новое поле предназначено для ИП и глав КФХ – они должны указать в нём свой ОГРНИП.

После титульного листа внесём данные в Раздел 3, затем в Подраздел 1, а в последнюю очередь – в Раздел 1.

Раздел 3

Необходимо пояснить один момент. Приказом, которым утверждена новая форма РСВ, введён ещё один бланк – Персонифицированные сведения о физических лицах (форма по КНД 1151162). Он имеет такое же название, как Раздел 3 РСВ, но это совершенно разные вещи:

- Персонифицированные сведения о физических лицах подаются в ИФНС ежемесячно вместо отменённой формы СЗВ-М;

- Раздел 3 входит в РСВ и подаётся в его составе. Он содержит больше сведений о физлицах.

Важно: данные Раздела 3 должны соответствовать тому, что указано в отчёте «Персонифицированные сведения о физлицах» за тот же период.

В Разделе 3 по каждому из двух работников заполним 2 листа. Данные в пункте 3.1 будут на обоих листах идентичны. Тут укажем личную информацию о человеке — ИНН, СНИЛС, ФИО, дату рождения и прочее. Из особенностей заполнения этого пункта отметим:

- пол указывается в виде кода, то есть 1 – мужчина, 2 – женщина;

- код гражданства для россиян – 643, для иностранцев его нужно искать в классификаторе ОКСМ;

- код вида документа для паспорта – 21, для иных документов его нужно взять из Приложения № 6 к Порядку;

- номер документа вносится без символа «№», между серией и номером должен быть пробел.

Обратите внимание, что если расчёт за период подаётся впервые, в поле 010 никаких символов ставить не нужно. Отметка будет означать отмену сведений. Это поле заполняется при корректировке.

В пункте 3.2.1 на первом листе Раздела 3 отразим выплаты работнику в размере до МРОТ и взносы по тарифу 30%. На втором листе Раздела 3 – часть выплаты выше МРОТ и соответствующие взносы.

В полях 130 первого листа укажем код категории НР (основной тариф взносов), в тех же полях второго листа – код МС (тариф для МСП свыше МРОТ). Полный список кодов есть в Приложении № 7 к Порядку.

В следующих полях за каждый из трёх последних месяцев периода укажем:

- 140 – сумму выплат;

- 150 – базу по взносам, в нашем случае она будет равна сумме выплат, так как необлагаемых сумм нет;

- 160 – выплаты по договорам гражданского типа, а не трудовым (у нас таких нет);

- 170 – сумму взносов.

Данных для пункта 3.2.2 у нас нет, так как никому из сотрудников взносы по дополнительному тарифу не начисляются.

Также заполним Раздел 3 по второму сотруднику. Итого в нашем примере будет 4 листа Раздела 3 – по 2 на каждого человека.

Подраздел 1 Раздела 1

Этих подразделов будет два, ведь ООО «Звёздочка» начисляет взносы по 30% и по 15%, а по каждому тарифу раздел заполняется отдельно.

В поле 001 первого листа Подраздела 1 укажем код тарифа плательщика 01 – он приводится в Приложении № 5 к Порядку. Этот код означает, что на данном листе производится расчёт взносов по тарифу 30%. На втором листе Подраздела 1 в поле 001 укажем код 20 – тариф взносов 15%.

Соответственно, на первом листе Подраздела 1 укажем часть выплат в пределах МРОТ и взносы с неё, а на втором – часть выплат сверх МРОТ и соответствующие им суммы взносов. Отражать тут нужно суммарные данные по двум работникам. Итак, вот что надо вписать:

- во всех полях строк 010, 020 и 021 – количество застрахованных лиц 2, поскольку весь первый квартал их число не менялось, выплаты не превышали лимит базы и все они облагались взносами;

- в полях строки 022 – нули (нет выплат сверх лимита);

- в полях строки 030 – сумму выплат за весь расчётный период, а ниже – отдельно за каждый из трёх последних месяцев;

- в полях 040 и 045 – нули, ведь необлагаемых выплат и вычетов в нашем примере нет;

- в полях 050 и 051 – базу по взносам с начала года и отдельно за каждый последний месяц из трёх (поскольку в примере нет выплат выше лимита базы, эти строки совпадают);

- в полях 060 и 061 – взносы с начала года и помесячно (данные строк 060 и 061 также совпадают из-за того, что все выплаты в пределах лимита базы);

- в полях 062 – нули всё по той же причине.

Раздел 1

В конце заполнения перейдём в Раздел 1. В строке 001 указываем код 1 (компания производила выплаты физлицам), в строке 010 – ОКТМО, в строке 020 – КБК. Актуальный список КБК на 2023 год есть в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму взносов за первый квартал – всех, то есть начисленных по тарифу 30% и по тарифу 15%. В строках 031-033 отразим то же самое, но не за период, а за каждый из трёх последних месяцев отдельно. Эти данные берём из самой последней строки нашей таблицы.

Бесплатная консультация по налогообложению

Обратите внимание: отчёт РСВ за 2022 год нужно подавать на старом бланке (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). С информацией о порядке его заполнения можно ознакомиться в нашей статье.

Скачать бланк РСВ, актуальный для подачи РСВ за 2022 год