Содержание

- Что это такое

- Как правильно вести кассовую книгу в 2023 году

- Бланк кассовой книги (форма КО-4)

- Как заполнить кассовую книгу

- Инструкция по заполнению бланка кассовой книги

- Титульный лист:

- Кассовый лист:

- Инструкция по заполнению бланка кассовой книги

- Образец заполнения кассовой книги, актуальный в 2023 году

- Титульный лист

- Кассовый лист №1

- Кассовый лист №2

- Последняя страница

Что это такое

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассового ордера.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2023 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

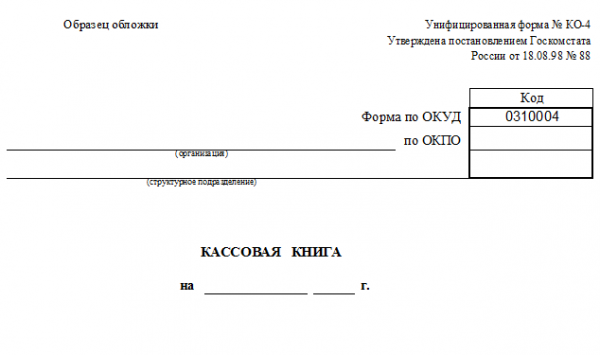

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2023 году:

- cкачать бланк в формате word;

- скачать бланк в формате excel.

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2023 г.).

Кассовый лист:

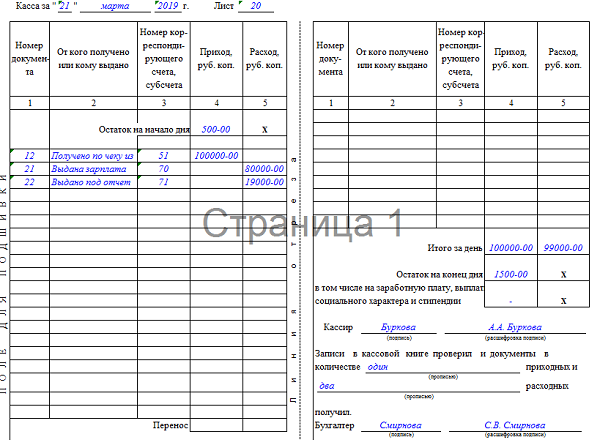

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2023 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги, актуальный в 2023 году

Титульный лист

Скачать образец

")

Кассовый лист №1

")

Кассовый лист №2

")

Последняя страница

")

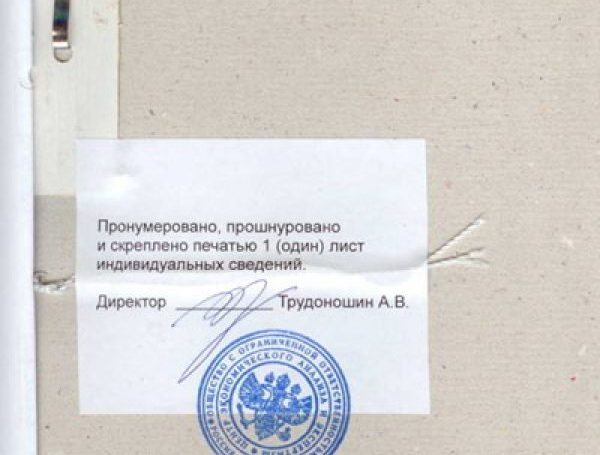

Кассовая книга (форма КО-4) — предназначена для учета поступления и выдачи наличных денег. Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано ______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Скачать образец бланка кассовая книга форма КО-4 в формате Word и Excel :

Скачать

Скачать ![]()

Заполнение и оформление кассовой книги

Листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Кассир после получения Вкладного листа кассовой книги и Отчета кассира должен проверить правильность оформления этих документов, подписать их и передать отчет кассира вместе с приходными и расходными документами под расписку во вкладном листе кассовой книги.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Для сохранности и удобства пользования вкладные листы кассовой книги в течение года хранятся кассиром отдельно за каждый месяц.

По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Предприятие ведет только одну кассовую книгу. Кассовая книга заводится на определенный период, которым может быть месяц, квартал, год или любой другой установленный предприятием период. Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. При опечатывании книги мастичной печатью используется клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский»), бумага типа папиросной, штемпельная краска, Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира вместе с приложенными к ним документами. Первые экземпляры листов остаются в кассовой книге.

Запись кассовых операций начинается на лицевой стороне неотрывной части листа после строки остаток на начало дня. Предварительно лист сгибают пополам по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. Между частями листа вкладывается копировальная бумага. После заполнения лицевой стороны неотрывной части осуществляют «перенос». При этом отрывную часть листа накладывают на лицевую сторону неотрывной части, вкладывают копировальную бумагу и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа. В итоге отрывная часть листа, являющаяся отчетом, представляет собой копию записи в кассовой книге. Бланк отчета до конца дня не отрывается.

Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Если операции по кассе производятся на предприятии не каждый день, то отчет обычно составляется один раз в 3-5 дней в зависимости от объема записей. В этом случае вместо даты отчета указывается период регистрации кассовых операций, например «Касса за «02-06″ января 2006 г. Лист ___».

Скачать другие бланки на нашем сайте :

| Доверенность на авто | Резюме | Справка 2-НДФЛ | Гостиничный бланк |

| Авансовый отчет АО-1 | Накладная Торг-12 | Товарный чек | Счет-фактура |

| Приходный кассовый ордер КО-1 | Командировочное удостоверение | Расходный кассовый ордер КО-2 | Расходно-приходная накладная |

Не нашли то что хотели — используйте карту сайта

Кассовая книга — документ, в котором фиксируют кассовые операции. За нарушение кассовой дисциплины грозят штрафы до 50 000 рублей на юрлицо. Расскажем об основных правилах ведения кассовой книги в организации.

Для кого ведение кассовой дисциплины обязательно

Ведение кассовой книги в 2022 году обязательно для всех компаний, которые осуществляют любые операции с наличными денежными средствами. Причем вид системы налогообложения и организационно-правовая форма роли не играет. Факт ведения онлайн-касс на предприятии не снимает обязанности вести кассовую книгу по установленным правилам.

Официальное освобождение от составления книги имеют представители частного бизнеса, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности. Причем учет должен вестись в установленном порядке. Это право закреплено в пункте 4.1 Указаний Банка России № 3210-У.

Кассовая книга: как правильно вести (2022)

Учет финансовых операций некоммерческой организации или ООО следует вести на унифицированном бланке кассовой книги (код по ОКУД 0310004). Единая форма документа КО-4 утверждена Постановлением Госкомстата № 88 от 18.08.1998. Порядок заполнения представлен в пункте 2 Указаний № 3210-У.

Кассовая книга, бланк (скачать word)

Скачать

Эта форма предназначена для хронологической регистрации реквизитов приходных и расходных кассовых ордеров, на основании которых происходит движение наличности в учреждении.

Законодательство допускает несколько способов ведения книги:

- оформление на готовых бланках документа от руки;

- заполнение таблицы на компьютере с последующей распечаткой заполненных страниц;

- отчет может оформляться в специализированных бухгалтерских программах, электронно, с последующим формированием электронного документа, заверенного электронной подписью.

Заполнять строки и столбцы формы, как и проводить операции с наличными денежными средствами, должен кассир либо иное должностное лицо, определенное приказом руководителя. Допускается передать ведение кассовой книги представителю аутсорсинговой организации. Найти такую фирму несложно, например, поискать объявления в Москве.

Порядок заполнения кассовой книги

Форма состоит из трех частей:

- титульный лист;

- табличная часть;

- завершающая страница.

В левой (титульной) части бланка следует заполнять следующую информацию:

- В части формы документа: название и вид формы, код по ОКУД.

- В части сведений об организации: полное наименование учреждения, код ОКПО. Адрес и телефон фирмы указывать не нужно.

- Отчетный период — месяц, за который составлена кассовая книга, либо иной отрезок времени.

- Заключительная часть. Кассовая книга, образец заполнения вручную, оформляется следующим образом: пропишите количество листов в кассовой книге (цифрами или цифрами и прописью). Заверьте печатью организации и подписями руководителя и главного бухгалтера.

Инструкция для табличной части, как заполнять кассовую книгу (образец):

Каждый лист кассовой книги должен быть подписан кассиром или должностным лицом, ответственным за ведение документа. Затем лист кассовой книги заверяет ответственный бухгалтер или главбух, он же сверяет и записывает количество приходных и расходных ордеров, выписанных за рабочий день. Кассовую книгу и первичную документацию нужно скрывать в сейфе, она не должна быть в открытом доступе.

Примерное заполнение кассовой книги в 2022 году

Скачать

Кассовая книга, или форма КО-4, наравне с приходным и расходным кассовыми ордерами относится к документам строгой отчётности и, следовательно, должна заполняться по определённым, не слишком сложным правилам. Ведение кассовой книги обычно поручается кассиру, а в случаях, когда он не имеет возможности заполнить несколько очередных граф, — его заместителю. Процесс осуществляется на основании упомянутых ранее ПКО и РКО после каждой совершаемой операции и не отнимает много времени.

Как правильно заполнять кассовую книгу КО-4, избегая ошибок и недоразумений, а также где можно бесплатно скачать бланки документа для Excel и Word и готовый образец, — смотрите далее.

Как заполнять кассовую книгу?

Как уже было упомянуто, кассовая книга, или форма КО-4, заполняется на основании расходного и приходного кассовых ордеров. Аккуратное ведение и своевременное внесение в документ новых сведений — обязанность любого юридического лица, которая может быть возложена на кассира (наиболее распространённый вариант) или сотрудника бухгалтерского отдела. Преимущество второго способа — возможность избежать расхождений между ПКО, РКО и КО-4.

Важно: начиная с 2014 года индивидуальные предприниматели официально освобождены от обязанности заполнять кассовую книгу. Согласно принципу упрощённого порядка ведения кассовых документов ИП может продолжать использовать привычную схему документооборота, однако имеет право в любой момент отказаться от КО-4, ПКО и РКО без каких-либо последствий для себя. Правда, для упрощения перехода настоятельно рекомендуется завершить заполнение кассовой книги за отчётный период, иначе путаницы в отчётности не избежать.

Унифицированная форма КО-4, отходить от которой не допускается, была разработана Госкомстатом и утверждена в 1988 году. Ввиду крайней простоты бланка никаких изменений с тех пор вносить не требовалось, а потому остался неизменным и порядок заполнения листов документа.

Единственное нововведение за последние годы — возможность вести кассовую книгу не только вручную, заполняя разлинованный лист или напечатанный на компьютере бланк (аналогичная ситуация сложилась и с внутренней описью документов личного дела), но и на компьютере. В первом случае форма КО-4 должна заверяться подписями ответственных лиц и печатью или штампом предприятия; во втором — полученной в установленном порядке электронно-цифровой подписью организации.

Кассовая книга заполняется по мере поступления ордеров. Если за день не было проведено ни одной операции с ПКО и РКО, никаких отметок в документ вносить не требуется. Если получение или выдача наличных производились, кассир, сделав соответствующие пометки, должен в конце рабочего дня заверить лист сам, а после предоставить КО-4 для подписи главному бухгалтеру; такой же принцип действует, если документ заполняется сотрудником бухгалтерского отдела.

Важно: в пределах юридического лица, вне зависимости от того, сколькими видами деятельности оно занимается, заполняется только одна кассовая книга. Исключение — обособленные подразделения и филиалы, ведущие в установленном порядке свои документы. Таким образом, как и в случае с журналом регистрации трудовых книжек, в одной организации может быть несколько актуальных форм КО-4.

Порядок заполнения кассовой книги:

- На титульном листе указываются, сверху вниз:

- код ОКПО (приведённый выше шифр ОКУД менять не нужно: он относится к бланку, а не к содержанию документа);

- полное официальное наименование организации (здесь же может быть добавлено сокращённое название, хотя это и необязательно);

- если кассовая книга ведётся в одном из подразделений компании, в поле ниже следует привести и его наименование (в противном случае — поставить прочерк);

- под надписью «Кассовая книга» следует указать отчётный период заполнения документа (например, май-июнь 2018 года).

- Над основной таблицей необходимо вписать дату заполнения очередного листа (к примеру, 26 августа 2017 года) и указать его порядковый номер.

- В основной таблице следует привести:

- в верхней строке (в графе «Приход») — остаток в кассе на начало дня;

- в графе «Номер документа» — порядковый номер (используется сквозная нумерация) РКО или ПКО;

- в графе «От кого получено или кому выдано» — наименования организаций-контрагентов или частных лиц, от которых поступили или которым были выданы наличные средства;

- в графе «Номер корреспондирующего счёта, субсчёта» — соответствующие номера, прописанные в РКО и ПКО;

- в графах «Приход» и «Расход» — объёмы производимых на основании тех же ордеров операций в рублях и копейках;

- в графе «Итого» — суммарные объёмы двух вышеназванных столбцов;

- в графе «Остаток на конец рабочего дня» следует вписать, сколько денег осталось в кассе на указанный момент.

- В конце основной таблицы должны поставить свои подписи работник, заполнявший кассовую книгу (обычно кассир), и проверяющее лицо (бухгалтер или главный бухгалтер).

- В конце документа (перед подшивкой) указывается общее количество листов. Ниже ставятся оттиск печати или штампа предприятия (если документ заполняется не в электронной форме) и подписи главного бухгалтера и руководителя предприятия (подразделения, филиала).

Важно: при оформлении КО-4 на компьютере документ заверяется не реальными подписями и печатями, а усиленной электронно-цифровой подписью компании.

- Скачать бланк кассовой книги .doc

Скачать бланк кассовой книги КО-4, подходящий для заполнения в любом текстовом редакторе, например MS Word, можно по ссылке выше.

Кассовая книга — бланк (скачать Excel)

- Скачать бланк кассовой книги .xls

Скачать бланк кассовой книги КО-4, пригодный для работы в любом редакторе электронных таблиц, например MS Excel, можно по ссылке выше.

Кассовая книга — образец заполнения

- Скачать образец заполнения кассовой книги .doc

Хотя заполнение формы КО-4 и не представляет особой сложности (тем более для опытного сотрудника), не будет лишним ознакомиться с образцом её оформления. Скачать документ для работы в MS Word можно по ссылке выше.

Подводим итоги

Кассовая книга, или форма КО-4, заполняется в течение рабочего дня кассиром или другим уполномоченным лицом, а проверяется бухгалтером. Если документ оформляется вручную, на каждом листе должны стоять подписи исполнителя и проверяющего лица, а в конце книги — главного бухгалтера и руководителя организации.

Согласно действующим нормам индивидуальные предприниматели могут отказаться от заполнения кассовой книги, равно как и приходного и расходного кассовых ордеров. Документ оформляется в единственном экземпляре для предприятия или в нескольких, если речь идёт о подразделениях или филиалах крупной компании. При заполнении КО-4 на компьютере для заверения документа используется полученная в установленном порядке электронно-цифровая подпись.

На чтение 6 мин Просмотров 1.7к.

Автономные организации собственными силами обязаны организовывать и осуществлять внутренний контроль над совершенными операциями хозяйственной деятельности. Главное правило: одна организация — одна кассовая книга.

Автономные организации собственными силами обязаны организовывать и осуществлять внутренний контроль над совершенными операциями хозяйственной деятельности. Главное правило: одна организация — одна кассовая книга.

Оно распространяется и на частных предпринимателей. Исключением являются юридические лица, имеющие филиалы или представительства, действующие на основе личного баланса.

В такой ситуации филиал (представительство) оформляет собственную книгу, фиксирующую его операции, а копии первичных бумаг передаются в главный офис компании.

Информация о размере остатка наличности отражается в кассовой книге данного подразделения и на его балансе, далее сведения вписываются в сводный баланс головной компании.

Содержание

- Для чего нужна – назначение

- Обязательно ли наличие на предприятии?

- За какой период формируется?

- Какие требования и правила предъявляются к ведению вручную?

- Что является основанием для оформления?

- Как правильно заполнить титульный лист?

- Инструкция и порядок заполнения формы КО-4 на бумажном носителе

- Кто должен подписывать?

- Скачать бесплатно бланк и образец в excel и word

- Нужно ли оформлять при отсутствии операций по кассе?

- Полезное видео

- Выводы

Для чего нужна – назначение

Основной целью ведения кассовой книги является фиксирование реализовываемых потоков денежных средств предприятия (приход, расход).

То есть данная форма служит, прежде всего, для учета операций по кассе предприятия.

Данные записи помогают отслеживать передвижение наличных средств в организации.

Возникшие неясности в ходе осуществления проверки контролирующими органами с помощью представления кассовой книги сможет прояснить ситуацию и увидеть подлинную картину операционного учета наличных денег.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Инвентаризация также направлена на проверку полноты, правильности и точности отображения в кассовом учете операций за проверяемый период и соблюдения норм действующего законодательства, направленных на регулирование кассовой дисциплины.

Управленческий учет предприятия не может обойтись без кассовой книги, здесь максимально детально отображаются доходы и расходы фирмы, способные повлиять на принятие решения в части использования прибыли компании.

Читайте также: Что такое выписка из кассовой книги и для чего она нужна?

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Кассовая книга представляется в виде журнала, число его страниц варьируется от 50 до 100.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью – порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2014 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

структурное подразделение (при наличии);

структурное подразделение (при наличии);- обозначение срока, за который составлена книга (год).

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

С июня 2014 платежные контрагенты, учитывая денежные средства, полученные в результате их деятельности, оформляют отдельную кассовую книгу.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

записывается итоговые суммы прихода и расхода за рабочий день;

записывается итоговые суммы прихода и расхода за рабочий день;- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Читайте также: Порядок исправления кассовой книги.

Скачать бесплатно бланк и образец в excel и word

Скачать бланк кассовой книги КО-4 – word, excel.

Скачать пример заполнения формы КО-4 – excel.

Нужно ли оформлять при отсутствии операций по кассе?

Если в течение рабочего дня не было движения наличных средств в кассе, то на эту дату кассовая книга не составляется.

Полезное видео

О порядке ведения кассовой книги, подробно рассказано в данном видео:

Выводы

Несмотря на существование и стремительное увеличение объемов потока безналичных расчетов между предприятиями, частными лицами многие бизнесмены все же не отрицают использование операций с финансовыми средствами в наличной форме.

Кассовая книга всегда является объектом для детальной проверки всевозможными контролирующими органами, её правильное заполнение должно контролироваться главным бухгалтером или директором предприятия с предельным вниманием.

Данное обязательство необходимо отобразить в учетной политике компании.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос