Все организации и ИП, применявшие в 2016 году УСН, должны предоставить в свою инспекцию декларацию по «упрощенному» налогу. По какой форме происходит сдача декларации по УСН в 2017 году, как заполнить декларацию тем плательщикам, чьим налоговым объектом являются «доходы», а также тем, кто определяет налоговую базу как «доходы минус расходы», мы расскажем в этой статье.

Форма декларации по УСН 2016

Декларацию за 2016 год следует заполнять по форме, которую ФНС РФ приняла 26.02.2016 приказом № ММВ-7-3/99. Этим же приказом утвержден и Порядок заполнения декларации (приложение № 3).

В составе декларации по УСН за 2016 год — титульный лист и шесть разделов. Все страницы нумеруются по порядку, начиная с титула. При сдаче на бумаге, заполнять декларацию можно вручную или на компьютере, при этом нельзя использовать средства коррекции для исправления ошибок. Распечатывать бумажную декларацию нужно только на одной стороне листа, и не скреплять их между собой степлером.

Денежные показатели вносятся без копеек, с округлением сумм от 50 копеек и выше до рубля. Текст вносится в отведенные для этого ячейки заглавными печатными буквами. В пустых ячейках при заполнении от руки ставится прочерк, при компьютерном заполнении прочерки не обязательны.

Если у «упрощенца» в 2016 году работало в среднем более 100 человек, сдавать декларацию по УСН следует в электронном виде, подписанной ЭЦП, по спецканалам связи. При меньшей численности работников декларация может сдаваться на бумаге при личном визите в ИФНС, или по почте ценным заказным письмом с уведомлением.

Подать декларацию нужно не позднее 31 марта 2017 года всем организациям, и не позднее 02 мая 2017 года – ИП.

Декларация УСН 2016: образец заполнения

Какой будет комплектация декларации, зависит от налогового объекта:

- «доходы» — заполняем титульный лист и разделы 1.1, 2.1.1, 2.1.2 (только, если уплачивается торговый сбор);

- «доходы минус расходы» — заполняется титульный лист и разделы 1.2 и 2.2;

- Раздел 3 заполняют «упрощенцы» независимо от выбранного объекта, если они получали целевые средства, указанные в п. 1 и 2 ст. 251 НК РФ.

Далее рассмотрим, как заполняется декларация УСН 2016. Образец заполнения приведем для УСН «доходы» и для УСН «доходы минус расходы».

«Упрощенка» по доходам (6%)

В первую очередь при «доходной» УСН заполняются разделы 2.1.1 и 2.1.2, и только потом обобщающий раздел 1.1. Для примера возьмем следующие данные.

ИП Воронин применяет УСН с объектом «доходы», ставка налога 6%. По данным КУДиР в 2016 году ИП Воронин получил 3 000 000 руб. дохода, в том числе нарастающим итогом:

В 1 квартале 2016г. – 750 000 руб.,

За полугодие 2016г. – 1 500 000 руб.,

За 9 месяцев 2016 г. – 2 250 000 руб.

Эти показатели дохода вносятся в строки 110-113 раздела 2.1.1.

Далее, в строках 130-133 рассчитываются суммы авансов и сумма налога за год. В нашем случае ставка налога не менялась, и весь год была 6%, а значит исчисленный «упрощенный» налог равен:

В 1 квартале 2016г. – 45 000 руб. (750 000 х 6%),

За полугодие 2016 – 90 000 руб. (1 500 000 х 6%),

За 9 месяцев 2016 г. – 13 5000 руб. (2 250 000 х 6%),

За 2016 год – 180 000 руб. (3 000 000 х 6%).

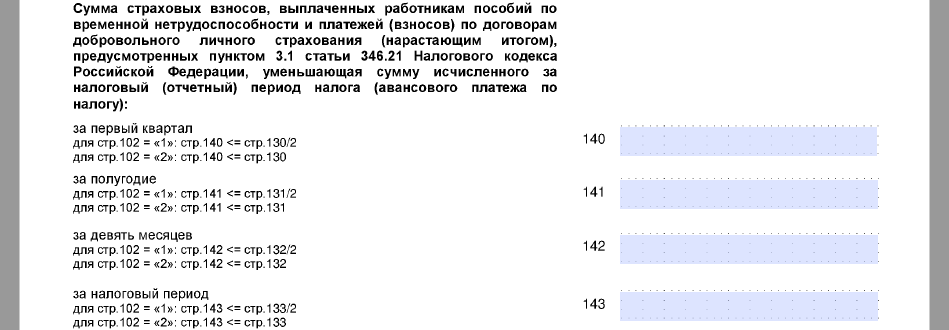

У ИП Воронина нет работников, но в 2016 году он уплатил за себя фиксированные страховые взносы в сумме 23 153,33 руб., в том числе нарастающим итогом:

В 1 квартале 2016г. – 5000 руб.,

За полугодие 2016г. – 10 000 руб.,

За 9 месяцев 2016 г. – 16 000 руб.

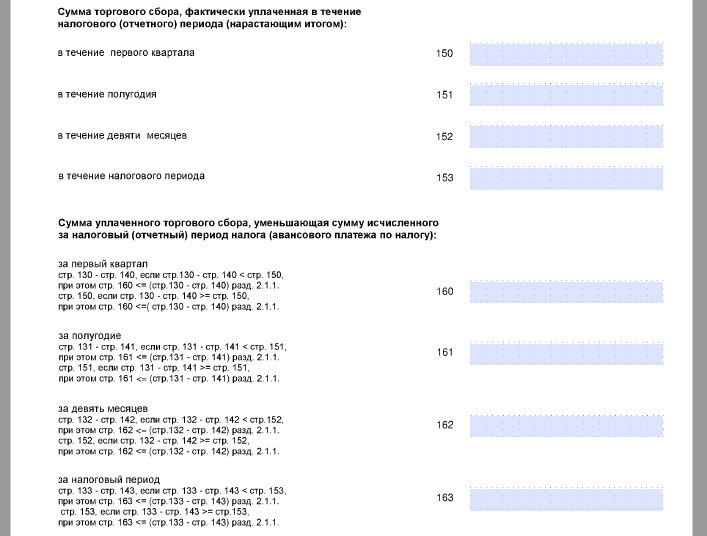

Их мы укажем в строках 140-143 раздела 2.1.1 декларации.

На полную сумму этих уплаченных взносов «за себя» ИП без работников вправе уменьшить сумму начисленного налога при УСН (п. 3 ст. 346.21 НК РФ).

Торговый сбор ИП Воронин не платил, поэтому раздел 2.1.2 заполнять не требуется.

Теперь заполним раздел 1.1:

- По строке 010 укажем код ОКТМО территории по месту жительства ИП. Причем, если место жительства, а соответственно и место постановки на учет, не менялось в течение отчетного года, то по строкам 030, 060 и 090 ОКТМО не указывают, они заполняются лишь в случае изменения кода.

- Строка 020 заполняется, как сумма авансового платежа за 1 квартал (строка 130 раздела 2.1.1) за вычетом уплаченных в 1 квартале страховых взносов «за себя» (строка 140 раздела 2.1.1).

- При расчете авансовых платежей к уплате за полугодие и 9 месяцев (строки 040 и 070 раздела 1.1) из суммы аванса помимо уплаченных взносов вычитается также и сумма авансового платежа за предыдущий период:

Аванс 1 квартала 2016 г.: строка 020 = 45 000 (строка 130 раздела 2.1.1) – 5000 (строка 140 раздела 2.1.1) = 40 000;

Аванс 2 квартала 2016г.: строка 040 = 90 000 (строка 131 раздела 2.1.1) – 10 000 (строка 141 раздела 2.1.1) – 40 000 (строка 020 раздела 1.1) = 40 000;

Аванс 3 квартала 2016г.: строка 070 = 135 000 (строка 132 раздела 2.1.1) – 16 000 (строка 142 раздела 2.1.1) – 80 000 (строка 020 + строка 040 раздела 1.1) = 39 000.

Если бы сумма авансовых платежей после вычета страховых взносов и предыдущих авансов была отрицательной, то заполнялись бы строки 050 и 080 (сумма платежа к уменьшению).

- Для определения налога к уплате за 2016 год (строка 100) из исчисленного налога следует вычесть сумму уплаченного страхового взноса за год и авансовых платежей по налогу:

Налог УСН к доплате за 2016 год: строка 100 = 180 000 (строка 133 раздела 2.1.1) – 23 153 (строка 143 раздела 2.1.1) – 119 000 (строка 020 + строка 040 + строка 070 раздела 1.1) = 37 847.

Строка 110 (налог к уменьшению) заполняется, если итоговая сумма налога отрицательна.

Для заполнения «доходной» декларации по УСН 2016, бланк скачать бесплатно можно здесь.

УСН«доходы минус расходы» (15%)

При «доходно-расходной» упрощенке первым заполняется раздел 2.2 декларации, а затем обобщающий раздел 1.2. Рассмотрим их заполнение на нашем примере.

По данным КУДиР ООО «Агат» в 2016 году получило доходов:

за 1 квартал – 1 200 000 руб.,

за полугодие –2 000 000 руб.,

за 9 месяцев – 3 100 000 руб.,

за 2016 год – 4 600 000 руб.

Вносим эти показатели в строки 210-213 раздела 2.2 декларации.

Расходы, уменьшающие «упрощенную» налоговую базу, по данным КУДиР составляют:

за 1 квартал – 1 050 000 руб.,

за полугодие – 2 100 000 руб.,

за 9 месяцев – 2 900 000 руб.,

за 2016 год – 4 200 000 руб.

Расходы заносим в строки 220-223 раздела 2.2. Строка 230 остается пустой, т.к. убытка в предыдущих периодах у ООО «Агат» не было.

Рассчитаем налоговую базу для авансовых платежей и годового налога, причем отразим полученную сумму по строкам 240-243, если результат положителен, и по строкам 250-253, если отрицателен:

База за 1 квартал= 1 200 000 (строка 210)– 1 050 000 (строка 220) = 150 000 (строка 240);

База за полугодие = 2 000 000 (строка 211) – 2 100 000 (строка 221) = -100 000 (строка 251);

База за 9 месяцев = 3 100 000 (строка 212) – 2900000 (строка 222) = 200 000 (строка 242);

База за 2016 год = 4 600 000 (строка 213) – 4200000 (строка 223) = 400 000 (строка 243).

Ставку налога 15 % умножаем на налоговую базу и вносим результат в строки 270-273:

Аванс за 1 квартал = 150 000 (строка 240) х 15% = 22 500;

Аванс за полугодие = 0, т.к. за полугодие получен убыток;

Аванс за 9 месяцев = 200 000 (строка 242) х 15% = 30 000;

Налог за 2016 год = 400 000 (строка 243) х 15% = 60 000.

По строке 280 рассчитаем сумму минимального налога (строка 213 х 1%) и получим 46 000 (4 600 000 х 1%).

После того, как рассчитан налог, заполняем раздел 1.2:

- В строку 020 переносим показатель из строки 270 раздела 2.2 — это сумма авансового платежа 1 квартала: 22 500.

- В полугодии получен убыток, поэтому нужно отразить сумму аванса к уменьшению — заполняем строку 050: 22 500.

- За 9 месяцев сумма аванса составит (строка 070): 30 000 (строка 272 раздела 2.2) – (22 500-22 500) = 30 000.

- Сумма налога в разделе 2.2 по строке 273 превышает сумму минимального налога по строке 280, поэтому для расчета налога к уплате используем показатель строки 273:

Строка 100 = 60 000 (строка 273 раздела 2.2) – 30 000 (строка 070) = 30 000 налог по УСН к доплате за 2016 год.

Строку 120 не заполняем, поскольку в данном случае минимальный налог платить не нужно.

Как заполнить нулевую декларацию по УСН 2016

Если у «упрощенца» в 2016 году не было объекта для налогообложения (доходов или доходов и расходов), сдать декларацию в ИФНС все равно необходимо. Фактически, данные вносятся в этом случае только в титульный лист декларации. Разделы декларации будут содержать ИНН, КПП и порядковый номер страницы, а в остальных строках проставьте прочерки.

Нулевая декларация подается в те же сроки, и в том же составе, что и обычная декларация по УСН. Если срок нарушен, то «упрощенца» ожидает штраф размером в 1000 рублей (ст. 119 НК РФ).

Для нулевой декларации по УСН 2016 бланк скачать бесплатно можно здесь.

Ни одному «упрощенцу» в 2017-м году не отвертеться от сдачи декларации по УСН за 2016-й. Скачать бесплатно бланк этого отчета можно на нашем сайте. Но самое главное – знать, как правило его заполнить. В том числе с учетом всех последних изменений законодательства. В нашей статье также – образцы заполнения главного «упрощенного» отчета для обоих объектов по УСН.

С отчета за 2016-й год упрощенцы должны применять новый бланк, принятый приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Ознакомиться и бесплатно скачать новый бланк декларации по УСН за 2016 год на нашем сайте можно по следующей ссылке.

Этот же приказ ФНС содержит:

- техническое описание формата отправки декларации по УСН (Приложение № 2);

- порядок внесения данных в отчет (Приложение № 3).

Обратите особое внимание: приведенный бланк един для всех! И фирм, и индивидуальных предпринимателей. И с объектом «доходы», и – «доходы минус расходы».

Что нового

Как видно, с отчета за 2016-й год ФНС обновила бланк декларации. В принципе, форма изменилась несущественно. Так:

-

- требование ставить печать на титульном листе – больше не действует;

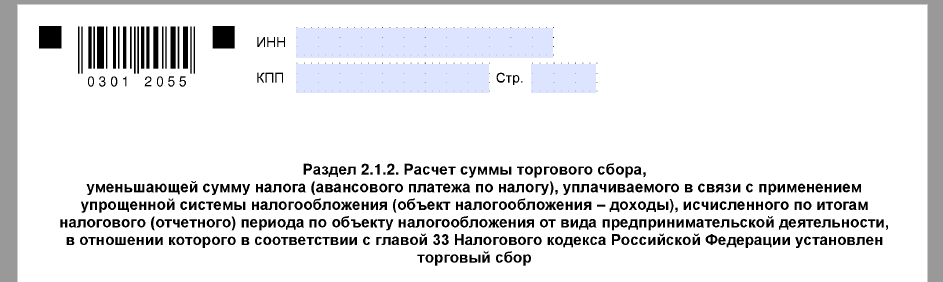

- появился раздел 2.1.2 для плательщиков торгового сбора, применяющих УСН с объектом «доходы» (пока актуален только для Москвы, где действует этот сбор):

- УСН «доходы» показывают, на что уменьшают итоговый налог:

Вообще, с 2017 года законодатели наконец прописали, какие именно категории трат позволяют легально уменьшать упрощенный налог. Детально об этом мы рассказывали здесь «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Что именно заполнять

Какой у «упрощенца» объект, такие разделы в декларации по УСН за 2016 год и нужно заполнять. Безусловно, во всех случаях нужен самый первый лист бланка – титульный.

Кто на «доходах», сдают разделы:

- 1.1;

- 2.1.1;

- 2.1.2 (если с деятельности можно отчислять торговый сбор).

От УСН с «доходы минус расходы» инспекции ждут в 2017 году раздел:

- 1.2;

- 2.2.

Настоятельно рекомендуем начинать заполнение декларации по УСН именно с разделов 2.1 и 2.2. А затем перейти к 1.1 и 1.2. Последние служат для подсчета итоговых сумм на основе показателей из разделов 2.1 и 2.2

Основное при заполнении

В силу указаний ФНС, образец заполнения декларация УСН за 2016 год подразумевает присутствие сумм только в целых рублях. Это значит, что 50 копеек и более считают за 1 рубль, а всё, что меньше – брать во внимание не нужно.

Как уже было сказано, в зависимости от объекта по УСН состав заполняемых разделов и листов может варьироваться. Однако это не значит, что в нумерации могут быть пропуски. Только единая сквозная: 009, 010, 011 и т. д.

Если отчитываетесь на бумаге, то используйте ручку классического цвета. Использовать корректирующие замазки нельзя. Также под запретом печать отчета с обеих сторон листов и скрепление их степлером.

В декларации по УСН за 2016 год весь текст должен быть сделан заглавными печатными символами. В пустых клетках – прочерки. При распечатке ФНС хочет видеть шрифт Courier New 16 – 18 кегля.

Когда успеть: сроки

Обратите внимание, что на основании статьи 346.23 Налогового кодекса РФ установлены разные сроки сдачи декларации по УСН в 2016 году и в целом за этот год для фирм и предпринимателей.

Так, отчет сдают по итогам налогового периода. Для «упрощёнки» это – календарный год (п. 1 ст. 346.19 НК РФ).

| Тип плательщика | Последний день сдачи |

| Фирма | 31.03.2017 (это пятница) |

| Коммерсант | 02.05.2017 (поскольку 30 апреля – воскресенье, а 1 мая – нерабочий праздничный день) |

Как видно, закон дает предпринимателям на УСН ровно на 1 месяц больше, чтобы успешно закрыть отчетную компанию по данному спецрежиму за 2016 год.

Из общего правила о сроках есть 2 исключения. Причем они в равной степени относятся и к компаниям, и к ИП (см. таблицу ниже).

| Ситуация | Когда последний день сдачи |

| Предпринимательская деятельность прекращена и об этом подано уведомление в ИФНС | 25-е число месяца, который идет за месяцем, в котором по уведомлению прекращена деятельность |

| Утрачено право на УСН | 25-е число месяца, который идет за кварталом утраты такого права |

В последнем случае настоятельно советуем ознакомиться с нашим обзором: «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Обратите внимание: фирмы-упрощенцы сдают декларацию по месту своего размещения, а ИП – где проживают. Причем компании с обособленными подразделениями включают в свой отчет по УСН и «обособки». Никакие отдельные декларации они не формируют и не сдают. Также см. «Сроки уплаты УСН в 2017 году».

Коды

При заполнении некоторых реквизитов декларации по УСН за 2016 год нужно вносить не конкретные сведения, а проставлять определенные коды. Они введены для упрощения, чтобы не перегружать заполненный бланк и специальные программы могли анализировать его своими средствами более оперативно.

Крайне важно при заполнении декларации проставлять правильные коды. Следующие таблицы помогут в этом.

| Код налогового периода | Что означает |

| 34 | Календарный год |

| 50 | Последний налоговый период при: • реорганизации; • ликвидации; • закрытии ИП своего бизнеса. |

| 95 | Последний налоговый период при переходе на другой режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности |

| Код места подачи | Что означает |

| 120 | По месту жительства ИП |

| 210 | По месту нахождения отечественной компании |

| 215 | По месту нахождения правопреемника (при условии, что не крупнейший налогоплательщик) |

| Код вида реорганизации, ликвидации | Что означает |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение + присоединение |

| 0 | Ликвидация |

| Код способа подачи | Что означает |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

Собственно, в декларации по УСН за 2016 год все эти коды присутствуют на первом листе:

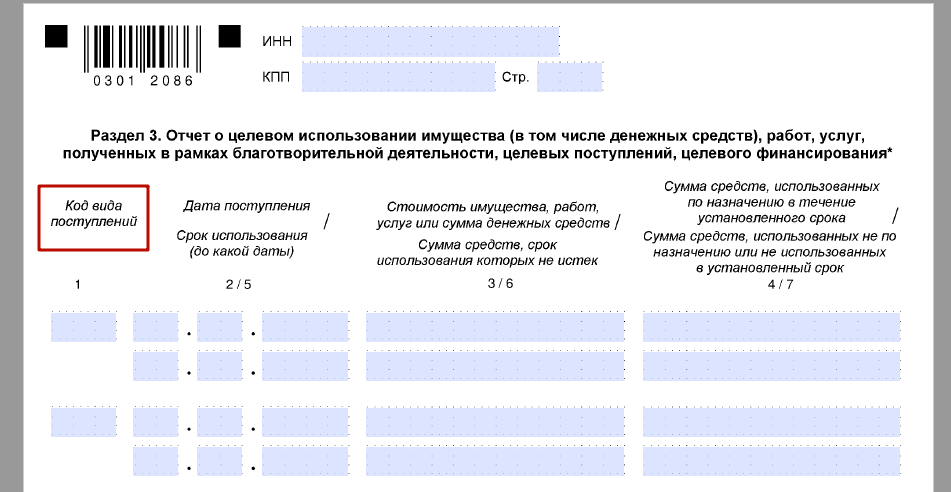

Есть еще ряд специфических кодов. Они говорят о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

В основном, данные коды касаются специфических упрощенцев (некоммерческих организаций) и случаев, поэтому большинству знать их не обязательно. Более того: такую информацию показывают только в последнем 3-м разделе декларации по УСН:

Как себя проверить

Как ни крути, любой образец заполнения декларация УСН за 2016 год невозможно считать правильным и полноценным без проверки на контрольные соотношения. Это определенные равенства или неравенства, которые должны иметь место между конкретными строками. Ведь в своем отчете упрощенец постоянно аккумулирует одни суммы за счет других.

Контрольными соотношениями пользуются и налоговики при камеральных проверках деклараций по УСН, и сами упрощенцы при заполнении полей отчета. Так, в 2017-м году за отчет 2016 года актуальны соотношения, которые приведены в письме ФНС от 30 мая 2016 года № СД-4-3/9567. Обязательно сверьтесь с ними.

Декларация УСН 2016: образец заполнения

ПРИМЕР 1: «Доходы» (ставка 6%)

Предположим, что в 2016 году упрощенец – ООО «Гуру» имело дело со следующими показателями:

| Период | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000 (300 000 × 6%) |

10 500 | 9000 (10 500 ˃ 18 000/2) |

9000 (18 000 — 9000) |

| Полгода | 800 000 | 48 000 (800 000 × 6%) |

18 500 | 18 500 (18 500 < 48 000/2) |

20 500 (48 000 — 18 500 — 9000) |

| 9 месяцев | 2 000 000 | 120 000 (2 000 000 × 6%) |

50 000 | 50 000 (50 000 < 120 000/2) |

40 500 (120 000 – 50 000 – 9000 – 20 500) |

| 2016-й год | 3 000 000 | 180 000 (3 000 000 × 6%) |

102 000 | 90 000 (102 000˃180 000/2) |

20 000 (180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Уточним, что суммы, на которые можно уменьшить налог при объекте «доходы», перечислены в п. 3.1 ст. 346.21 НК РФ. Лимит: 50% он налога на УСН. Исключение сделано только для ИП, которые работают без персонала. Они могут снижать налог до любого предела без ограничений, но в фиксированном размере. Речь идет о пенсионных и медицинских взносах.

Далее по ссылке показан образец заполнения декларации УСН за 2016 год ООО «Гуру» c объектом «доходы».

Скачать (deklaraciya_USN_dohody.pdf)

ПРИМЕР 2: «Доходы минус расходы» (ставка 15%)

Предположим, что в 2016 году упрощенец – ООО «Гуру» имело дело со следующими показателями:

| Период | Доход по нарастанию, руб. | Расходы по нарастанию, руб. | Налоговая база, руб. | Авансовый платеж (налог) к доплате/уменьшению, руб. |

| I кв. | 300 000 | 350 000 | 0 ((300 000 – 350 000) <) |

0 |

| Полгода | 800 000 | 550 000 | 250 000 (800 000 – 550 000) |

37 500 к доплате (250 000 ×15%) |

| 9 месяцев | 2 000 000 | 2 100 000 | 0 ((2 000 000 – 2 100 000) <0) |

37 500 к уменьшению (0 – 37 500) |

| 2016-й год | 3 000 000 | 2 700 000 | 300 000 (3 000 000 – 2 700 000) |

45 000 (300 000 ×15%) |

Далее по ссылке показан образец заполнения декларации УСН за 2016 год ООО «Гуру» c объектом «доходы минус расходы».

Скачать (deklaraciya_USN_dohody_minus_raskhody.pdf)

Также см. «Ставки УСН в 2017 году: игра на понижение».

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации.

Срок подачи декларации — организациями — не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальным предпринимателям — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Начало действия данной редакции документа — 10.04.2016.

Данная редакция применяется для сдачи отчетности за 2019 год. Срок подачи декларации — организациями — не позднее 31 марта 2020 года, индивидуальным предпринимателям — не позднее 30 апреля 2020 года.

Состав декларации

- Титульный лист;

- Раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- Раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Требования к заполнению декларации

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: например, для первой страницы — «001», для десятой страницы — «010».

При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для показателя ставка налога (%) используются два поля, разделенные знаком «.» («точка»). Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119—«.

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

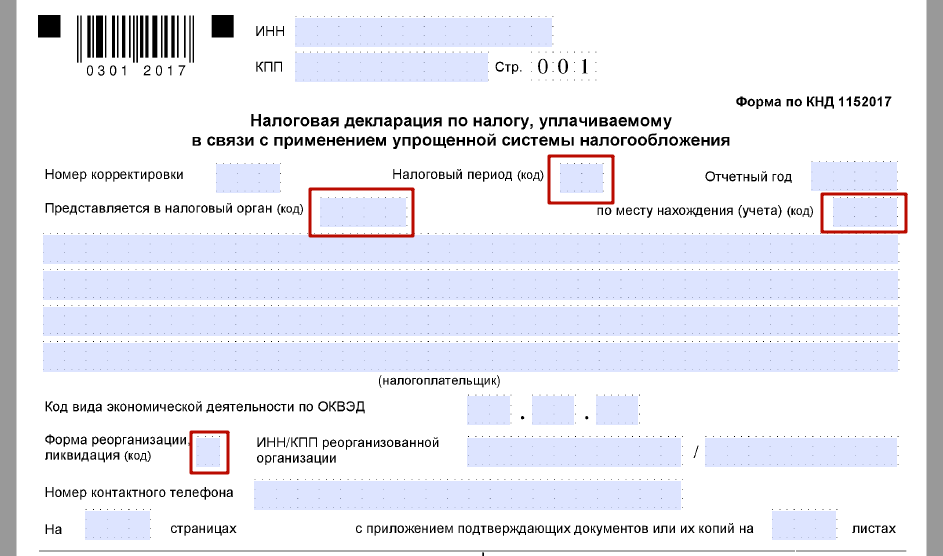

При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее — КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

В Разделах 1.1 и 1.2 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (далее — код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

Внимание! С отчетности за 2023 год применяется форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в редакции Приказа ФНС России от 01.11.2022 N ЕД-7-3/1036@.

При этом ФНС России сообщает, что налоговым органам надлежит обеспечить прием представляемых с 3 апреля 2023 года (даты вступления Приказа ФНС России от 01.11.2022 N ЕД-7-3/1036@) налоговых деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2022 год как по форме без учета внесенных указанным приказом изменений, так и по форме в редакции указанного приказа.

Применяется — с отчетности за 2021 год

Утверждена — Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@

Срок сдачи:

— по общему правилу — организации — не позднее 25 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом;

— при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения — не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган в соответствии с пунктом 8 статьи 346.13 НК РФ, указанная деятельность прекращена;

— при утрате права на применение упрощенной системы налогообложения — не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ налогоплательщик утратил право применять упрощенную систему налогообложения

Скачать форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения >>>

Материалы по заполнению налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@

— Готовое решение: Как организации заполнить декларацию по УСН

— Готовое решение: Как ИП заполнить декларацию по УСН за 2021 г. и последующие периоды

— Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации организации и закрытии ИП

— Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации автономного учреждения

— Готовое решение: Как заполнить декларацию по УСН, если получен убыток

— Готовое решение: Как заполнить декларацию по УСН при смене адреса

— Готовое решение: Как заполнить декларацию по УСН при отсутствии доходов

— Готовое решение: Уточненная декларация по УСН

— Готовое решение: Нулевая декларация по УСН

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет. Упрощенная система налогообложения — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— Статья: Декларация по УСНО — 2022 (Максимова А.С.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: Отдельные вопросы представления отчетности за налоговый период — 2022 год (Галина Е.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: Новая форма декларации по УСН за 2021 год: что нужно учесть (Кравченко И.В.) («Главная книга», 2022, N 2)

— Статья: Нулевая декларация по УСНО (Гусаров Д.Ю.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 3)

— Статья: Декларация по УСНО за 2021 год: на что обратить внимание при ее заполнении? (Гришина О.П.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2021, N 12)

— Статья: Декларация по УСНО — 2021 (Новикова С.Г.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2021, N 10)

— Статья: Декларирование бюджетным и автономным учреждением полученных доходов (Новикова С.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2021, N 10)

— Статья: С 2021 года — новая декларация на УСНО (Сухов А.Б.) («Бухгалтер Крыма», 2021, N 3)

— Статья: Новая форма декларации по УСНО (Кораблева Н.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2021, N 4)

Архивные формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2016 год до отчетности за 2021 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2014 год до отчетности за 2016 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2011 год до отчетности за 2014 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2009 год до отчетности за 2011 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за I квартал 2007 года до отчетности за 2009 год

—————————————-

Организации и ИП на упрощенке отправляют декларацию по УСН, чтобы отчитаться перед ИФНС за налоговый период. Ее сдают независимо от объекта налогообложения, финансового результата за календарный год, основного вида деятельности и других характеристик.

Кто обязан отчитываться

Итоговая декларация по упрощенной системе налогообложения — отчет, который сдают все налогоплательщики на УСН. Причем статус плательщика не играет никакой роли: заполнять НД на упрощенке обязаны как организации, в том числе некоммерческие, так и индивидуальные предприниматели.

Может пригодиться: все отчеты ООО и ИП на УСН

Отметим, что объект обложения не влияет на обязанность отчитываться. Субъекты, выбравшие систему «доходы», заполняют и сдают декларацию в те же сроки, что и плательщики, выбравшие систему «доходы минус расходы». Но для каждой группы субъектов чиновники предусмотрели индивидуальные правила того, как заполняется отчетная форма.

У пользователей скачать бесплатно программу для декларации УСН с официального сайта ИФНС в 2023 г. не получится. Отчет заполняют в бухгалтерской программе налогоплательщика, на бланках в формате pdf и excel или в личном кабинете на сайте ФНС. Но для скачивания доступна другая налоговая программа — Tester: ее используют для логического контроля перед отправкой отчетности в ИФНС.

Какой бланк использовать

С отчетности за 2021 год применяется новый бланк по КНД 1152017. Вы сможете скачать бесплатно бланк декларации УСН за 2022 год в xls ниже. Этот бланк декларации и инструкция по его заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25.12.2020. А вот с отчетности за 2023 год надо применять новый бланк декларации по упрощенке (Приказ ФНС № ЕД-7-3/1036@ от 01.11.2022).

И индивидуальные предприниматели, и организации на упрощенке используют КНД 1152017. Документ передают в ФНС по месту регистрации налогоплательщика.

С 2023 года и организации, и ИП платят налог по упрощенке в составе единого налогового платежа. В связи с переходом на ЕНП поменяли сроки уплаты налога. Организации перечисляют годовой платеж по УСН до 28 марта следующего года, ИП — до 28 апреля.

Отчет заполняют ежегодно, но по УСНО предусмотрены авансовые платежи, причем уплачивать их придется ежеквартально. С 2023 года изменили и срок перечисления аванса по упрощенке — 28-ое число месяца, следующего за отчетным кварталом. Если налогоплательщик неверно исчислит авансовый платеж либо перечислит деньги в бюджет с опозданием, налоговики применят санкции.

Особенности заполнения

Порядок заполнения документа зависит от выбранного объекта налогообложения:

|

Объект |

Что заполнять |

|---|---|

|

«Доходы» |

Титульный лист Раздел № 1.1 Раздел № 2.1 Раздел № 2.1.1 заполняется в обязательном порядке, а № 2.1.2 обязателен к заполнению, если субъект уплачивает торговый сбор по видам деятельности. Раздел № 3 (при использовании целевого финансирования — п. 1 и п. 2 ст. 251 НК РФ) |

|

«Доходы минус расходы» |

Титульный лист. Раздел № 1.2 Раздел № 2.2 Раздел № 3 (при использовании целевого финансирования — п. 1 и п. 2 ст. 251 НК РФ) |

Пошаговая инструкция: как заполнить налоговую декларацию 2022 ИП (УСН)

Когда сдавать

Сроки сдачи налоговой отчетности по упрощенке зависят от категории налогоплательщика. С 2023 года сроки сдачи отчета изменились:

- организации отчитываются до 25 марта года, следующего за отчетным;

- индивидуальные предприниматели отчитываются до 25 апреля года, следующего за отчетным.

Организации отчитываются за 2022 г. до 27.03.2023, поскольку 25.03.2023 выпадает на субботу. Индивидуальным предпринимателям надо отчитаться за 2022 г. до 25.04.2023.

Если субъект утратил право на применение упрощенного режима, то ему придется отчитаться раньше. Например, ИП принял решение о прекращении деятельности либо организация нарушила обязательные условия (п. 4 ст. 346.13 НК РФ). Срок сдачи в таком случае следующий:

- до 25-го числа месяца, следующего за отчетным кварталом, в котором налогоплательщик утратил право на применение УСНО;

- до 25-го числа месяца, следующего за месяцем, в котором была прекращена деятельность на упрощенке, о чем было подано соответствующее уведомление в ИФНС.

Отчет сдают на бумажном носителе либо отправляют по защищенным каналам связи. При отправке в электронном виде отчетность следует подписать электронной подписью.

Вам в помощь образцы, бланки для скачивания

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях