На чтение 7 мин Просмотров 1.5к.

Официальная регистрация индивидуального предпринимателя (ИП) в налоговой службе является законным основанием для начала его хозяйственной деятельности.

Официальная регистрация индивидуального предпринимателя (ИП) в налоговой службе является законным основанием для начала его хозяйственной деятельности.

Если такой предприниматель принимает наличность от физических лиц в качестве платы за работы, услуги, товары, ему необходимо учитывать получаемые денежные средства надлежащим оформлением расчетных документов.

Если физическое лицо (покупатель) расплачивается за товар, услугу, работу наличностью или, как вариант, банковской картой, ИП обязан выдать ему кассовый (фискальный) чек, сформированный посредством контрольно-кассового устройства (ККТ).

Однако индивидуальные предприниматели (продавцы) при определенных обстоятельствах имеют законную возможность не использовать ККТ, а оформлять и выдавать физическим лицам (покупателям) так называемые бланки строгой отчетности (БСО).

Такие БСО являются полноценными заменителями фискальных чеков в части учета наличной выручки и подтверждения факта оплаты покупки.

Особенности оформления БСО индивидуальными предпринимателями следует рассмотреть более подробно.

Содержание

- В каких случаях индивидуальный предприниматель может применять БСО?

- Нужно ли вести книгу учета?

- Как выглядит БСО?

- Где взять?

- Как заполнять – правила и порядок

- Скачать бесплатно образец в word

- Выводы

В каких случаях индивидуальный предприниматель может применять БСО?

Если ИП регулярно предоставляет определенные услуги физическим лицам – обычным гражданам, частным предпринимателям – и принимает у них наличность в качестве платы, он вправе не применять ККТ с целью выдачи фискальных чеков, а оформлять БСО для официального удостоверения таких расчетных операций.

Если услуга оказывается ИП юридическому лицу, факт полученной оплаты удостоверяется не БСО, а фискальным чеком. Если же речь идет о производстве и реализации какой-либо продукции, применение бланков строгой отчетности ИП также не представляется возможным.

Чтобы уточнить конкретные виды деятельности, осуществляя которые, индивиуальный предприниматель вправе применять БСО вместо фискальных (кассовых) чеков, необходимо обратиться к общепринятым классификаторам ОКВЭД-2 (029-2014) и ОКПД-2 (ОК-034-2014), пришедшие на смену классификатору ОКУН, утратившему силу с 2017 года.

Предприниматели (ИП), которые ранее использовали БСО и ориентировались при этом на ОКУН, могут уточнить правомерность дальнейшего применения бланков строгой отчетности для своих видов деятельности в местных отделениях налоговой службы.

Предприниматели (ИП), которые ранее использовали БСО и ориентировались при этом на ОКУН, могут уточнить правомерность дальнейшего применения бланков строгой отчетности для своих видов деятельности в местных отделениях налоговой службы.

Законность применения документов БСО вместо чеков ККТ регламентируется Постановлением №359, изданным Правительством РФ в 2008 году (06.05.2008).

Этим нормативным актом разрешается их использование предпринимателями, действующими на особых режимах налогообложения.

Речь идет о патенте, режиме ЕНВД, упрощенной системе (УСН), а также о системе единого сельскохозяйственного налога (ЕСХН).

С 01.07.2018 многие хозяйствующие субъекты, в том числе и индивидуальные предприниматели (ИП), перешли на онлайн-кассы.

Так, организации и предприниматели, обязанные теперь применять ККТ в наличных расчетах с физическими лицами, отныне не могут законно использовать бумажные документы БСО для фиксации полученной (принятой) выручки.

Допускается лишь применение автоматизированных систем учета электронных бланков строгой отчетности при удостоверении наличных расчетов с физическими лицами.

Однако некоторые категории ИП вправе перейти на онлайн-кассы с 01.07.2019. Такое послабление предусматривается обновленным вариантом 290-ФЗ, а именно – статьей 7 данного закона, регламентирующего переход хозяйствующих субъектов на онлайн-кассы.

Данная отсрочка предоставляется организациям, ИП, оказывающим услуги и выполняющим работы для населения, но при этом не имеющим наемных работников или не осуществляющим деятельность в сфере общественного питания.

Хозяйствующие субъекты, удовлетворяющие данным требованиям, могут не применять онлайн-кассы (аппараты ККТ) до 01.07.2019 при условии, что они будут оформлять и выдавать клиентам (физическим лицам) надлежащие бланки строгой отчетности (к примеру, квитанции), подтверждающие оплату покупки. Основание – изменения, внесенные 27.11.2017 в этот нормативно-правовой акт.

Таким образом, следующие категории хозяйствующих субъектов вправе до 01.07.2019 не применять аппараты ККТ (онлайн-кассы), а выдавать БСО покупателям (физическим лицам):

- организации/предприниматели, действующие на ЕНВД (за исключением отраслей общепита/розницы);

- предприниматели на патенте (за исключением отраслей общепита/розницы);

- предприниматели на патенте и ЕНВД, работающие в отраслях общепита и розницы, но не имеющие при этом наемных работников;

- субъекты хозяйствования на общем или упрощенном режиме налогообложения, обслуживающие физлиц (за исключением отрасли общепита);

- предприниматели, которые осуществляют продажи через вендинговую технику и не имеют при этом наемных работников.

Нужно ли вести книгу учета?

Если ИП применяет БСО, он обязан учитывать все факты поступления и расходования таких бланков строгой отчетности в специальном журнале.

Речь идет о ведении особой книги, предназначенной для учета БСО. Законодательством не устанавливается единый, общеобязательный образец оформления такого журнала.

Предприниматель вправе использовать рекомендованный шаблон или разработать собственную форму данного регистра.

Так или иначе, все листы учетной книги подлежат шнуровке, прошивке, нумерации.

Обязательно указывается дата начала (открытия) учетного журнала. Если у ИП имеется печать, данный регистр заверяется её оттиском.

Учет выдаваемых БСО (квитанций) осуществляется индивидуальным предпринимателем в таком порядке:

- Получение денег от физического лица (заказчика) за предоставленную услугу.

- Заполнение работником расчетной квитанции на принятую сумму.

- Оформление полученной наличности приходным ордером (ПКО).

- Оригинал квитанции (БСО) передается клиенту (плательщику денег). Корешок/копия остается у ИП (продавца).

- В учетный журнал вносятся нужные сведения о выданном бланке БСО (серия/номер бланка, количество).

- Корешок/копия БСО сохраняется предпринимателем в безопасном месте (минимум 5 лет).

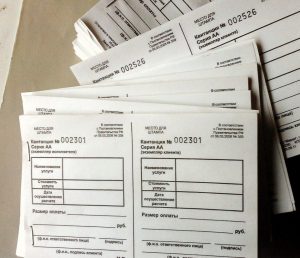

Как выглядит БСО?

Бланки строгой отчетности, используемые ИП для расчетов с физическим лицами, должны содержать следующие сведения, являющиеся обязательными реквизитами подобных документов:

- название бланка (к примеру, квитанция);

- серия документа;

- порядковый номер документа;

- наименование хозяйствующего субъекта (ФИО предпринимателя);

- номер ИНН, назначенный ИП при регистрации;

- перечень предоставленных услуг/работ с указанием их стоимости и количества;

- общая стоимость всех предоставленных услуг/работ, указанных в БСО;

- денежная сумма, фактически внесенная заказчиком (цифрами/прописью);

- дата заполнения бланка строгой отчетности (получения денег);

- персональные сведения о субъекте, составившем квитанцию (ФИО, должность);

- подпись составителя;

- печать (если имеется);

- прочие сведения, которые сам предприниматель считает нужным отразить.

Где взять?

Предприниматель вправе приобрести бланки строгой отчетности одним из двух доступных способов:

- Заказать в типографии, предоставив соответствующий образец (шаблон), содержащий все обязательные реквизиты. Как вариант, специализированные типографии могут продать уже готовые бланки нужной разновидности, содержащие все необходимые (обязательные) реквизиты. На каждом таком документе строгой отчетности должны указываться данные о самой типографии (название, ИНН, тираж, дата выпуска, реквизиты).

- Выведение нужной формы на печать с помощью автоматизированной системы учета, изготовления и хранения БСО. С 01.07.2018 большинство ИП, практикующих оформление БСО, переходят на подобные системы, внешне напоминающие аппараты ККТ, но имеющие несколько иное предназначение.

Как заполнять – правила и порядок

При заполнении БСО ИП должен неукоснительно соблюдать следующие требования:

- Оригинал бланка строгой отчетности или его основная часть (если используется отрывной БСО) передается клиенту (плательщику денег). Копия или корешок (если используется отрывной БСО) остается у предпринимателя (получателя денег) и подлежит регламентированному учету/хранению.

- Если БСО не содержит отрывную часть, его следует заполнять в количестве 2-3 экземпляров. Разрешается использование копирки/пропитки.

- Оформление БСО осуществляется сразу же после принятия денег от клиента (заказчика). Заблаговременное и слишком позднее заполнение бланка не допускается.

- Копия бланка, переданного покупателю, сразу же учитывается в журнале-регистре БСО.

- Ошибки, помарки, перечеркивания, исправления, ложные сведения не разрешаются. Если они все же появляются, бланк считается испорченным. Его нельзя выбрасывать. Ответственный субъект (как вариант, сам ИП) обязан перечеркнуть испорченный бланк (с проставлением на нем отметки о порче), пронумеровать его, записать соответствующие сведения в учетном журнале, хранить его на протяжении пятилетнего периода.

Скачать бесплатно образец в word

Скачать образец бланка строгой отчетности для ИП – excel.

Образец БСО для организаций можно посмотреть здесь.

Выводы

Индивидуальные предприниматели (продавцы) вправе законно использовать БСО для наличных расчетов с физическими лицами (покупателями).

Применение, заполнение, учет бланков должны осуществляться в строгом соответствии с регламентированными нормами действующего законодательства.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Что это

Бланк строгой отчетности – документ, подтверждает факт передачи наличных денег от населения в кассу ООО или ИП. Является альтернативой кассового чека.

Как и для чего использовать

Применение формы является требованием закона, поэтому его заполнение предусматривает ряд правил. Согласно нормативному акту, компания имеет право применять БСО только для операций с физлицами. Существует утвержденная форма, также может использоваться разработанный компанией бланк. Для ознакомления с содержанием можно скачать образец заполнения. Структура зависит от типа документа, это может квитанция, наряд, талон или абонемент.

БСО — это бланки строгой отчетности, применяемые в качестве альтернативы кассовому чеку (квитанции, билеты, путевки). Они удостоверяют факт наличного расчета при реализации товаров или оказании услуг населению. К оформлению установлены строгие требования.

Что такое БСО

К бланкам строгой отчетности (БСО) относятся самые различные документы об оказании различных услуг населению. Это и железнодорожные, автобусные и авиабилеты, разные квитанции, путевки, ремонтные заказы-наряды, абонементы, талоны и тому подобное. В статье 11 Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» сказано, что такое бланк строгой отчетности формально:

БСО — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для БСО в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и отвечающий требованиям законодательства Российской Федерации о применении ККТ.

Но применение бланков строгой отчетности строго регламентировано и ограничено. Их выдают не только при оплате наличными деньгами или пластиковой банковской картой, если невозможно применить онлайн-кассу, но и дублируя ее. Строгая отчетность заключается в порядке изготовления таких бланков и требований к их оформлению и хранению.

Кто вправе использовать бланки строгой отчетности

Нормами Федеральный закон от 03.07.2016 N 290-ФЗ определено, что применять типографские бланки квитанций или билетов вместо чека ККТ больше нельзя (окончательный запрет вступил в силу 01.07.2019). Соответствующие изменения были приняты по поручению президента России. А Минфин напомнил об этом в своем письме от 22.05.2019 № 03-07-07/3670. Индивидуальным предпринимателям, не связанным с торговлей и общественным питанием, у которых нет наемных работников, разрешили работать без применения онлайн-касс до 01.07.2021. До этой даты БСО для ИП разрешается печатать типографским способом, без применения ККТ.

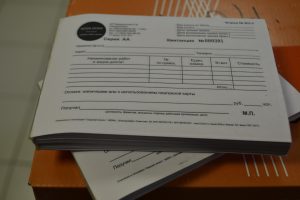

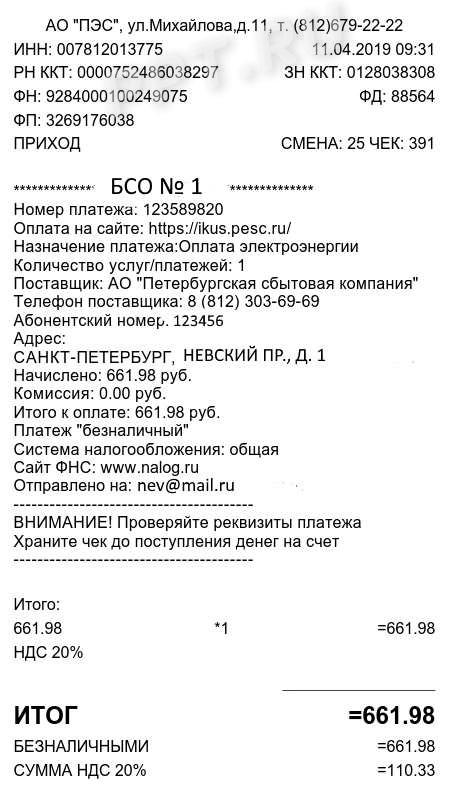

Образец варианта квитанции на оказание услуг предпринимателем выглядит так:

![]()

Все остальные категории бизнеса обязаны применять исключительно кассовые аппараты с возможностью формирования и передачи в фискальные органы чеков в электронном виде. Если они попадают в число исключений, им придется использовать новые бланки БСО, требования к которым существенно изменились.

Бланк строгой отчетности: образец и обязательные реквизиты

Юридически БСО приравнены по своему значению к кассовому чеку со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП несет ответственность как за непредоставление кассового чека. БСО, как и кассовые чеки, имеют электронный формат и направляются клиенту на номер мобильной сети или адрес электронной почты.

Организации и ИП вправе самостоятельно решить, какие формы БСО применять. Но заказывать в типографии бланки запрещено. Формирует их только специальная автоматизированная система, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

В настоящее время БСО формируется только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО), за исключением ИП без работников до 01.07.2021.

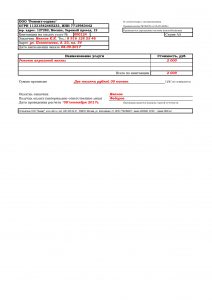

Образец нового автоматизированного БСО выглядит так:

Установленная автоматизированная система может не только сформировать бланк, разработанный специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бумаге, то есть делать все те операции, которые делают онлайн-кассы. Заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Но некоторые модели ККТ являются универсальными: об этом извещают их производители перед включением в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе ее владелец обязательно указывает, что конкретная единица предназначена исключительно для расчетов за услуги и формирование БСО.

Статьей 4.7 Федерального закона № 54-ФЗ утвержден бланк строгой отчетности для ИП и организаций. Он содержит 20 обязательных реквизитов. Они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей:

- наименование документа;

- серия бланка и его шестизначный номер;

- название юрлица или фамилия, имя, отчество ИП;

- адрес организации;

- ИНН;

- вид оказанной услуги;

- стоимость услуги;

- сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- дата оплаты;

- Ф.И.О. и должность лица, принявшего деньги и выдавшего документ.

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые, по распоряжению правительства РФ, должен иметь каждый бланк строгой отчетности, — это код товарной номенклатуры и специальный двухмерный QR-код. Последний, по сути, содержит в себе все остальные данные, указанные в документе:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрихкод содержат все бланки строгой отчетности, он расположен в специально отведенном для него месте. Если даже сама бумага, на которой печатаются бланки, имеет оригинальное оформление, документ нельзя распечатать в типографии и заполнить вручную или на обычном принтере. Если организации или предпринимателю это необходимо, к такому билету или квитанции прикладывают отдельный кассовый чек или автоматически сформированный БСО.

Бизнесмены вправе добавлять в документ дополнительные реквизиты, если этого требует специфика деятельности.

Переход к соблюдению всех новых требований для этих расчетных документов законодатели сделали плавным. Некоторые из них, например наименования и количество оказанных услуг, останутся необязательными при осуществлении видов деятельности, перечисленных в пункте 2 статьи 346.26 Налогового кодекса РФ, предпринимателями и юрлицами, применяющими льготные системы налогообложения (УСН, ПСН и ЕСНХ) до 31.12.2021. Но такое послабление не касается бизнесменов, которые торгуют подакцизными товарами и одновременно оказывают услуги населению, им придется указывать всю номенклатуру.

Особенности новых БСО

Выдавать бланки, подтверждающие факт расчета за оказанные услуги, теперь разрешено не только населению и ИП, но и юридическим лицам. Тогда как в прежней редакции закона о кассовой технике сфера получателей БСО была ограничена только физическими лицами. Теперь законодательство таких ограничений не предусматривает. При расчетах с помощью электронных платежных средств выдаются квитанции. К ним налоговые органы относят не только платежные пластиковые карты, но и электронные кошельки, используемые для расчетов в интернете. Электронная форма квитанции юридически равна напечатанному на бумаге аналогу.

Поскольку бланк строгой отчетности вместо кассового чека использовать нельзя, при расчете за товары необходимо выдавать чек установленного образца, сформированный на кассовом аппарате. Но обратную ситуацию законодательство не запрещает. Если один и тот же бизнесмен одновременно торгует и оказывает населению услуги, он вправе не заводить отдельную систему и выдавать всем клиентам кассовые чеки в порядке, предусмотренном законодательством. Это запрещено только при работе в интернете, в этом случае придется установить отдельно ККТ и автоматизированную систему.

Учет БСО

Организации и ИП не обязаны специально вести учет выданных квитанций, им не требуется книга учета БСО, ее заменяет фискальный накопитель. Он обеспечивает некорректируемую запись в своей памяти установленного перечня фискальных данных и их энергонезависимое хранение в течение установленных сроков — 5 лет с даты окончания их использования в составе контрольно-кассовой техники. При желании и необходимости для внутреннего учета допускается ведение отдельной книги или журнала.

Вам в помощь образцы, бланки для скачивания

БСО

БСО — бланк строгой отчетности заменяющий кассовый аппарат. Могут применяться только в сфере услуг. БСО можно применять только при услугах населению(оказывая услуги для ИП или Организаций, их выдавать нельзя).

БСО являются(под другими названиями) билеты(ЖД, авиа, авто), билеты на мероприятия, путёвки(туристические), абонементы, квитанции.

|

Содержание

|

|

2019

ИП без работников вправе использовать БСО до 1 июля 2021 года

2018

C 1 декабря 2018 года будут действовать новые бланки БСО.

БСО с 1 июля 2018 года(этот срок продлили до 1 июля 2019 года) применять будет невозможно без применения новых онлайн касс(от 3 июля 2016 г. № 290-ФЗ статья 7 п.8.). Фактически после этой даты БСО применять невозможно.

Где взять?

- Купить готовые. В обычных канцелярских магазинах продают уже отпечатанные БСО. В них есть реквизиты или предусмотрено место для их заполнения. Обычно готовые от 50 до 2 рублей за штуку.

- Напечатать их в типографии(заранее). Форму можно взять готовую, либо разработать самостоятельно, но должны быть указаны обязательные реквизиты. При этом вы можете в бланках напечатать заранее свои реквизиты, что облегчает их заполнение. Стоимость тиража в типографии от 2 до 5 рублей за штуку. Макет — от 100 рублей. Помните что каждый БСО должен иметь свой номер, дублирование не допускается.

- Распечатывать по факту оказания услуги самостоятельно, на базе оборудования которое отвечает всем требованиям предьявляемым к ККТ и БСО(защита от несанкционированного

доступа, сохранения уникальный номер и серия его бланка, печать еще одной копии и пр.). Такое оборудование не нужно регистрировать в налоговой как ККТ. Плюсом этого решения является быстрота и удобство выдачи БСО.

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Плюсы и минусы

Преимущества:

+ Не нужно покупать кассовый аппарат(от 10 000 рублей), не нужно его ежегодное обязательное тех.обслуживание(от 8 000 рублей).

+ БСО в отличии от ККМ не нужно регистрировать в налоговой.

+ БСО гораздо проще чем ККМ. Сам документ заполнить может любой владеющий ручкой и русским языком. ККМ при кажущейся простоте всё таки имеет кучу «особенностей»(неправильно выбили чек? Z-отчет как делать? Как правильно поменять ленту? И т.д.).

+ БСО проще выдавать при выездных мероприятиях(выездной фотограф, парикмахер или другие услуги на дому), ведь мобильный ККМ вещь дорогая и не удобная.

Недостатки:

— БСО можно применять только при услугах населению(оказывая услуги для ИП или Организаций, их выдавать нельзя). Но чаще всего такие услуги проводят через расчетный счет и тогда можно не применять БСО.

— Можно использовать только при оказании услуг, что делает их бессмысленными если вы попутно продаете товары(на УСН или ОСНО).

— Заполняются вручную и при большом количестве клиентов это неудобно и создаёт дополнительную нагрузку на работников. Но это можно решить если поставить автоматизированную БСО.

— БСО нужно периодически заказывать, это немного сложнее чем доставать пленку для ККМ.

— Субъективный и спорный недостаток: БСО менее солидно чем кассовый чек.

Для кого обязателен?

Можно ли работать без БСО?

Налоговые режимы

Патент и ЕНВД

ИП на Патенте и ЕНВД(Организациям на ЕНВД) применять БСО и ККМ попросту нет смысла. Им разрешено выдавать «товарный чек, квитанции или другой документ» и то, по требованию покупателя(54-ФЗ ст.2 п.2.1).

Никаких особых правил к таким квитанциям нет. Их можно печатать и писать от руки. Журнала учета тоже нет. Они только должны содержать обязательные реквизиты(из 54-ФЗ ст.2 п.2.1):

Образец платежного документа заменяющего БСО для ИП и организаций на Патенте и ЕНВД (Word, 42 кб)

УСН и ОСНО

На УСН и ОСНО обязателен ККМ либо БСО. БСО для тех кто на УСН, либо на ОСНО ничем не отличается. БСО можно применять только в сфере услуг. Минфин запутался в письмах о том что считать услугами. С одной стороны сообщает о том, что услуги это всё что указано в ОКУН(например, там нет риэлторских(агентов недвижимости) и юридических услуг), с другой стороны считает что все услуги не указанные в ОКУН прямо, можно отнести к разделу «Прочие услуги»

БСО можно не применять при любой системе налогообложения, если услуги проводят через расчетный счет.

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

КУДИР

Для каждой БСО должна быть отдельная запись в КУДИР. Если в течение дня было выписано несколько БСО, то можно составить единый ПКО(в нём нужно будет указать номера всех БСО) и внести единую запись в КУДИР. Однако объединять в один ПКО можно только один рабочий день(одну дату).

Книга учета БСО

Образец журнала БСО(Excel, 36 кб)(ОКУД 0504045) Образец заполнения Книги учета БСО для ИП на УСН или ОСНО и организаций.

Книга (журнал) учета Бланков строгой отчетности, необходим для учета напечатанных типографии и заполненных вручную бланков(для автоматизированных БСО журнал не нужен).

Журналов может быть сколько угодно. Когда заканчиваются поля, просто заводиться новый.

В журнале отражаются:

полученные из типографии бланки;

израсходованные БСО;

оставшиеся БСО;

списанные(утерянные, испорченные) БСО.

Как заполнять

Книга нужна для внутреннего учета и в ней не обязательно показывать операции по каждому БСО. Можно за весь день сводные показатели вписывать.

Показать/скрыть Полная инструкция по заполнению Книги учета БСО

Образцы

ИП и организации могут самостоятельно разработать БСО, но при этом они должны содержать обязательные реквизиты:

Обязательные реквизиты

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

- а) наименование документа, шестизначный номер и серия;

- б) наименование и организационно-правовая форма — для организации;

- фамилия, имя, отчество — для индивидуального предпринимателя;

- в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- д) вид услуги;

- е) стоимость услуги в денежном выражении;

- ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- з) дата осуществления расчета и составления документа;

- и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Учреждения культуры(учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха,), парковки и выставки могут исключать подпункты «ж» — «и», если для этого приняты законы.

Для транспортных компаний(по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом) действуют свои правила для БСО(ПОСТАНОВЛЕНИЕ от 14 февраля 2009 г. N 112). Все мы знаем билетики в автобусах — это тоже БСО(но своя форма).

Изготовленный типографским способом БСО также должен содержать: сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа.

Из ПОСТАНОВЛЕНИЕ от 6 мая 2008 г. N 359

Есть специально разработанные БСО. Например, билеты на концерт в театр или другое культурное учреждение; авиа или ЖД-билеты, билеты в автобусе и другом транспорте.

При осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак «возврат покупателю (клиенту) средств, полученных от него, — возврат прихода»(письмо Минфина России от 1 марта 2017 г. № 03-01-15/11622)

Официальный образец Минфина

Показать/скрыть Официальный образец Минфина

Образец БСО-квитанция(Word, 41 кб) Образец БСО для ИП на УСН или ОСНО и организаций.

Но вообще, по сути образцы БСО не нужны потому что в любой типографии уже есть готовые решения.

Заполнение

Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Штраф

Продажа товаров, либо оказание услуг без применения ККМ либо БСО(14.5 КоАП РФ):

- на граждан(продавца): предупреждение или штраф от 500 до 2 000 руб.

- на должностных лиц(директор или ИП) — от 3 000 до 4 000 руб.;

- на юридических лиц(организации ООО, АО и пр.) — от 30 000 до 40 000 руб.;

За несоблюдение порядка и сроков хранения БСО, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ).

По статье 120 НК РФ за отсутствие бланков БСО (как первичного документа) можно также понести ответственность от 10 000 до 40 000 рублей.

Учет и хранение

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Из ПОСТАНОВЛЕНИЕ от 6 мая 2008 г. N 359

Показать/скрыть Методические указания «о порядке учета, хранения и уничтожения бланков строгой отчетности»

Закон

Показать/скрыть Закон «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

Показать/скрыть Закон «о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Образец заполнения бланка строгой отчетности (БСО)

16 января 2023

Автор:

Содержание

- Образец заполнения

- Образец заполнения бланка строгой отчетности для ИП

- Образец заполнения бланка строгой отчетности для ООО

Обратите внимание! В 2023 году БСО, созданные типографским способом, не заменяют кассовые чеки. Выдавать их своим клиентам могут только те ИП, которые не обязаны применять кассовую технику. Все остальные могут выписывать бумажные БСО в дополнение к чеку ККТ.

Бланки строгой отчетности в зависимости от вида оказываемых услуг могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

До середины 2019 года действовали старые правила применения БСО. Организации и ИП могли разработать ту форму бланка строгой отчетности, которую им удобно использовать в деятельности. Был утвержден перечень обязательных реквизитов БСО, без которых он не мог считаться действительным. Распечатывать бланки строгой отчетности на обычном принтере было нельзя. Для этого следовало обращаться в типографию или приобрести специальную автоматизированную систему.

Обратите внимание! С 1 июля 2019 года БСО можно формировать только на БСО-ККТ. Фактически это обычная кассовая техника. Такое требование продиктовано необходимостью передачи фискальной информации в ФНС в электронном виде. Представленные же ниже типографские бланки, по сути, больше не считаются БСО.

Образец заполнения

Образец заполнения бланка строгой отчетности для ИП

Скачать образец

Образец заполнения бланка строгой отчетности для ООО

Скачать образец