Технологическая карта в сельском хозяйстве — это документ, содержащий необходимые сведения, инструкции для персонала, выполняющего технологический процесс по возделыванию сельскохозяйственных культур.

Технологическая карта (растениеводство) 1.1.xls СКАЧАТЬ >>

Предлагаю вашему вниманию технологическую карту возделывания сельскохозяйственных культур (MS Excel). Не важно будет ли это технологическая схема возделывания риса, пшеницы, ячменя, подсолнечника, рапса, кукурузы, сои, просо, гороха, картофеля, свеклы, капусты и т.д. В своем роде технологическая карта выращивания универсальная, так как не является рекомендуемым научными учреждениями набором технологических операций в растениеводстве, соответственно в ней может быть рассчитана любая технология возделывания. Разработка технологических карт возделывания культур производится самостоятельно с импровизацией, легко переделываются и автоматически рассчитываются. Предназначена программа для тех, кому лень писать и переписывать бланк технологической карты на бумаге с калькулятором. Скачать технологическую карту можно по ссылке . Рекомендую посмотреть обзор с инструкциями по составлению технологических карт на видео ниже.

В 2021 году Программа АгроПлан модернизирована из формата Excel до настольного приложения «ТехКарта» для Windows в партнерстве с Direct.Farm. Произведено много упрощений в заполнении и использовании. Работает в том числе без интернета и распространяется на безвозмездной основе благодаря площадке Директ Фарм. АгроСайт рекомендует к скачиванию.

Ссылка на скачивание ТехКарты

Для скачивания доступна следующая версия Технологическая карта (растениеводство) 2.1 СКАЧАТЬ >>

- Добавлены пункты Поле № и Расстояние до поля, км для планирования технологических операций на каждом поле;

- Добавлено горючее АИ и ГАЗ для учета транспортных работ на полях;

- Добавлен раздел Фонд оплаты труда, в котором производится расчет от оплаты за одну нормо-смену до фонда заработной платы с учетом дополнительных выплат, далее расчет до фонда оплаты труда с учетом отпускных и районных коэффициентов.

- Основные пункты технологических карт представлены в виде гиперссылок на материал с информацией о них и правилах заполнения;

- Добавлено количество строк для операций;

- Исправлена ошибка в формуле для столбца Эталонная сменная выработка;

- Добавлена возможность изменения ширины столбцов.

Рекомендую посмотреть обзор дополнений программы на видео ниже.

Больше возможностей технологических карт с программой

АгроПлан >>

Бумажный вариант технологической карты в СССР

Решение задач

сельскохозяйственного производства по профилю специальности в EXCEL

Задание 1

1. Рассчитать:

а)

Прибыль

б)

Уровень рентабельности в %= Прибыль /

Себестоимость

2. Построить гистограмму уровня рентабельности для различных продуктов

и круговую диаграмму себестоимости продуктов с подписями долей и категорий

продукции

Расчет уровня рентабельности продукции

|

Название |

Выручка |

Себестоимость тыс. |

Прибыль |

Уровень рентабельности в % |

|

Мясо |

300 |

220 |

||

|

Картофель |

120 |

80 |

||

|

Молоко |

500 |

340 |

||

|

Капуста |

20 |

17 |

||

|

Итого |

Среднее: |

Задание 2

По

результатам месячного надоя группы коров фермерского хозяйства определить

величину дневного удоя каждой коровы и долю удоя каждой коровы от общего

дневного надоя группы. Продолжительность месяца принять 30 суток. Построить

гистограмму месячного надоя коров с подписями осей.

|

А |

В |

С |

||

|

1 |

Надой молока группы коров фермерского |

|||

|

2 |

Кличка |

Надой за месяц, л |

Дневной надой |

Доля от % |

|

3 |

Зорька |

676 |

||

|

4 |

Буренка |

817 |

||

|

5 |

Цветик |

534 |

||

|

6 |

Империя |

712 |

||

|

7 |

Пеструха |

576 |

||

|

8 |

Удача |

957 |

||

|

9 |

Кукла |

845 |

||

|

10 |

Непоседа |

634 |

||

|

11 |

Душка |

757 |

||

|

12 |

Загадка |

738 |

||

|

13 |

Итого |

Задание 3

Рассчитайте

заработную плату:

1)

Премия

7% от оклада

2)

Напряженка

5% от оклада Котову, Сидорову, Симонову

3) Северный

коэфициент=50% от всех начислений

4) Районный

коэфициент=20% от всех начислений

5) Подоходный

налог= (оклад+

Премия+ Напряженка+ Северный коэффициент+ Районный коэффициент- 1400 руб на

каждого ребенка)* 13%

|

№ |

Фамилия, |

Оклад |

Премия |

Напряженка |

Северный |

Районный |

Подоходный |

Число |

Выдано |

|

1 |

Иванов |

13000 |

1 |

||||||

|

2 |

Иванова |

15 |

2 |

||||||

|

3 |

Китова |

18 |

0 |

||||||

|

4 |

Котов |

10000 |

0 |

||||||

|

S |

Круглова |

11000 |

1 |

||||||

|

6 |

Леонов |

26 |

3 |

||||||

|

7 |

Петров |

14 |

1 |

||||||

|

8 |

Сидоров |

25000 |

1 |

||||||

|

9 |

Симонов |

4 |

0 |

||||||

|

10 |

Храмов |

5000 |

0 |

||||||

|

Всего |

Задание 4.

Определить годовой фонд заработной

платы слесаря 5 разряда (тарифная ставка 1 часа = 74,2 руб.), при

следующих условиях: эффективный годовой фонд рабочего времени – 1632 часа,

премия 35 % от тарифного заработка, выслуга лет – 11% от тарифного заработка,

процент дополнительной заработной платы – 19,6 % от тарифного заработка, районный коэффициент -20 % и

процентная надбавка – 50 % от суммы зарплаты и доплат.

Вывести решение в таблицу, оформив 9

столбцов

|

тар ставка 1 час |

годовой фонд раб времени час |

тарифный год заработок |

премия 35% |

выслуга лет 11% |

доп зарплата 19,6% |

район коэф-т 20% |

процентная надбавка 50% |

годовой фонд ЗП |

Алгоритм

1. Определить тарифный годовой заработок

2. Определить сумму премии

3. Определить доплату за выслугу лет

4. Определить дополнительную заработную плату

5. Определить районный коэффициент

6. Определить процентную надбавку

7. Определить годовой фонд заработной платы

Задание 5

Задание: использовать

ссылки на абсолютные адреса ячеек.

Во время летних каникул

веселые человечки отправились путешествовать на разных видах транспорта.

Незнайка проплыл 50 км на пароходе, проехал 80 км на поезде и пролетел 200 км

на самолете. Поэт Цветик проплыл на пароходе 100

км и проехал на поезде 60 км. Торопыжка пролетел на самолете 400 км и проехал

поездом 100 км. Доктор Медуница проехала на поезде 55 км и проплыла на пароходе

160 км. Стоимость проезда на поезде составляет 2 монеты за км, на пароходе — 4

монеты за км, на самолете — 3 монеты за км.

Заполнить

электронную таблицу, из которой будет видно:

1. какое

расстояние проехал каждый из человечков и сколько денег он заплатил за дорогу;

2. какое

расстояние все человечки вместе проехали на каждом виде транспорта и сколько им

это стоило;

3. сколько

денег все человечки вместе заплатили за все виды транспорта.

|

расстояние |

стоимость проезда |

||||

|

на пароходе |

на поезде |

на самолете |

всего |

||

|

Незнайка |

|||||

|

Цветик |

|||||

|

Торопыжка |

|||||

|

Медуница |

|||||

|

всего |

|||||

|

стоимость проезда |

|||||

|

на пароходе |

на поезде |

на самолете |

|||

Задание 6.

|

№ пп |

Фамилия |

Дата рождения |

Отдел |

Должность |

Дата приема на |

Пол |

Кол-во детей |

Оклад |

|

1 |

Иванов |

28.10. 1952 |

Плановый |

экономист |

10.01. 1996 |

м |

2 |

1500 |

|

2 |

Иваненко |

21.01. 1935 |

Бухгалтерия |

бухгалтер |

10.04. 1998 |

м |

1 |

3000 |

|

3 |

Петров |

26.08. 1970 |

Плановый |

секретарь |

21.07. 1998 |

м |

2 |

2250 |

|

4 |

Петросян |

14.11. 1970 |

Плановый |

экономист |

10.10. 1998 |

ж |

1 |

5250 |

|

5 |

Сидоров |

02.02. 1971 |

Снабжения |

менеджер |

10.01. 1999 |

м |

0 |

3750 |

|

6 |

Седов |

23.04. 1971 |

Плановый |

экономист |

12.04. 1999 |

м |

5 |

1500 |

|

7 |

Фомин |

12.07. 1985 |

Плановый |

экономист |

26.07. 1995 |

м |

1 |

1650 |

|

8 |

Фоменко |

30.09. 1971 |

Бухгалтерия |

бухгалтер |

10.11. 1999 |

м |

1 |

4500 |

|

9 |

Кукина |

19.12. 1971 |

Бухгалтерия |

секретарь |

10.01. 2000 |

ж |

1 |

2250 |

|

10 |

Макова |

08.03. 1972 |

Снабжения |

менеджер |

10.04. 2000 |

ж |

1 |

3750 |

|

11 |

Сушко |

17.12. 1956 |

Плановый |

экономист |

10.07. 2000 |

ж |

1 |

2055 |

|

12 |

Кротова |

21.01. 1980 |

Снабжения |

секретарь |

21.10. 1997 |

ж |

1 |

2250 |

|

13 |

Бойцов |

26.08. 1970 |

Бухгалтерия |

начальник |

10.01. 2001 |

м |

1 |

4500 |

|

14 |

Гайдай |

14.11. 1970 |

Плановый |

экономист |

30.04. 2001 |

ж |

1 |

3000 |

|

15 |

Краснов |

02.02. 1971 |

Плановый |

начальник |

10.07. 2001 |

м |

5 |

6000 |

|

16 |

Рябов |

23.04. 1971 |

Снабжения |

начальник |

13.10. 2001 |

м |

1 |

4500 |

|

17 |

Белова |

12.07. 1971 |

Плановый |

экономист |

10.01. 2002 |

ж |

2 |

2550 |

|

18 |

Чернова |

30.09. 1971 |

Маркетинга |

начальник |

10.04. 2000 |

ж |

2 |

7500 |

|

19 |

Родионов |

19.12. 1971 |

Маркетинга |

секретарь |

10.07. 2002 |

м |

0 |

2250 |

|

20 |

Хрустов |

08.03. 1972 |

Маркетинга |

менеджер |

10.10. 2002 |

м |

0 |

3750 |

На основании исходных данных, приведенных в

таблице, выполнить следующее:

с помощью средства Фильтр определить

женщин, работающих в плановом отделе, у которых на иждивении находится по

одному ребенку.

За два года я перестроил подход к управлению фермерским хозяйством. Мы научились рассчитывать точные даты продажи, объёмы и цены продукции, что позволило увеличить чистую прибыль на 30% и полностью оправдать инвестиции.

О хозяйстве.

Меня зовут Валерий Синельников. У нас с партнерами фермерское хозяйство. Я занимаюсь финансами и управлением, а мои партнеры — агрономией и производственными вопросами.

Валерий Синельников,

агропредприниматель со стажем 20 лет

У нас в совместном использовании с партнерским КФХ 1400 га в Волгоградской области, которые разделены на 2 массива по 822 га и 586 га.

Мы выращиваем зерновые и масличные примерно в такой пропорции за сезон:

· 500 га — зерно,

· 162 га — кукуруза с системой мелиорации,

· 300 га — подсолнечник,

500 га — пар.

В хозяйстве есть хлебоприёмочный пункт со складами горизонтального хранения на 3400 кв. м, лаборатория, сушилка и подработка.

Из крупной техники и оборудования:

- трактор Беларус-1523

- три колесных трактора,

- два гусеничных,

- комбайн JOHN Deere 9670 STS,

- разбрасыватель MDS 935M,

- глубокорыхлитель SSDR 9,

- дискатор БДМ 3,2

- культиватор широкозахватный КШУ-12Н,

посевной комплекс 8810-28 и др.

Персонал:

- агроном на аутсорсинге,

- 5 механизаторов,

- бухгалтер на аутсорсинге,

- управляющий.

Прозрачное управление финансами становится острой необходимостью, а не лишними заморочками.

Каждый год усиливается регулирование и возрастает финансовая нагрузка на фермера. Прежде всего, это рост производственных затрат. Уже сейчас эксперты указывают на удорожание затрат на производство примерно на 25%. Но увеличение будет продолжаться за счет роста цен на импортные семена, запчасти, технику и другие материалы.

Следующий фактор – это переход с единого сельхозналога на общую систему налогообложения, что увеличит расходы примерно на 5-7%.

Еще один фактор – это плавающая пошлина, которая влияет на рынок страны и не даёт фермеру продавать дороже. В сезоне 2021-2022 по мнению экспертов фермеры совокупно не получат выручку до 300 млрд ₽.

Отдельная категория рисков – геополитические. Они самые непредсказуемые и могут оказать огромное влияние на финансовое состояние фермера на несколько лет вперед.

Поэтому принципиально важно знать в любой момент времени, какая сейчас себестоимость, где находится точка безубыточности, по какой цене, сколько и когда нужно продать текущие запасы, сколько можно потратить на срочные нужды и на развитие.

Раньше я вёл управленческую отчетность «как все», а компания теряла до трёх «крузаков» за сезон

Фактические расходы и поступления я смотрел в отчете о прибылях и убытках. Это стандартная форма, которая создается в 1С. В ней отражены расходы и доходы накопительным итогом к текущей дате. Планировать по такому отчету невозможно, поэтому отдельно я вел таблицу в экселе.

Планирование — отдельная таблица в экселе. В июне я начинал планировать год. В эксель я закладывал план по расходам и доходам на следующий сезон.

План доходов я строил по усредненной цене на соответствующую культуру и усредненной урожайности. План расходов примерно рассчитывал по предыдущим годам. Также добавлял в таблицу большие расходы на покупку техники, выплату займов и т.д.

Далее я брал остаток денежных средств на счету на начало периода — начало июля, потом разбивал расходы по месяцам. Мне было важно видеть:

- Время, когда я уйду в минус с учетом денег, которые у меня были на начало сезона. Это служило сигналом для продажи запасов со склада.

Общее движение денег по месяцам, чтобы не получить кассовый разрыв и иметь прибыль в конце года.

Я получал очень укрупненные цифры на год — отчет о движении денежных средств (ДДС). Это стандартная практика, которая позволяет большинству фермеров планировать свои финансы.

Проблема 1. Мы не знали реальную прибыль

Данные в таблице были неточными, поэтому приходилось постоянно ее обновлять и уточнять. В результате в середине года можно было получить неприятный сюрприз, когда фактическая прибыль будет явно ниже, чем запланировано, но сделать уже ничего нельзя в плане повышения урожайности.

ДДС — это некорректный отчет для управленческой отчетности, так как в нем намешаны расходы и поступления прошлого и текущего сезона. Это общая денежная масса без разбивки. Таким образом, реальную прибыль по году определить таким способом невозможно.

В лучшем случае вы увидите, что на конец июля у вас больше денег на счету, чем в июле прошлого года, но это ничего не говорит про прибыль. Ситуация становится хуже, если есть несколько юридических лиц. Представьте: первое юрлицо закупает семена на одном хозяйстве, а готовая продукция – со второго..

Нам приходилось в конце года нанимать отдельного человека, который сводил всю информацию вручную. Но опять же, это вопрос качества, доверия и времени: такую процедуру невозможно делать часто.

Проблема 2. Мы не знали, сколько можно забрать из бизнеса и как делить прибыль

Возможно, знакомая каждому фермеру ситуация, когда деньги на счете есть, но они вам не принадлежат, поэтому непонятно сколько их можно оттуда взять.

Следующая проблема — поделить доход среди учредителей. Для этого надо иметь раздельную картину по каждому сезону и тут опять начинались «танцы с бубнами» – нужно было как-то посчитать реальную прибыль, а данных не было.

Чтобы честно поделить доход среди учредителей, начинались «танцы с бубнами»

Ещё одна неприятная ситуация заключается в том, что мы могли примерно рассчитать прибыль в конце сезона, но момент — только очень крупными мазками.

Проблема 3. Мы не знали, как работают наши инвестиции

Нам было сложно отвечать на постоянно возникающие банальные вопросы:

· как понять, отобьются ли наши вложения в новую систему мелиорации или в покупку нового комбайна?

· Если мы купим больше СЗР, то заработаем ли мы больше?

· Мы заработали больше в том сезоне потому, что лучше делали агрономию или за счет того, что удачно угадали с ценой в момент продажи? Что сыграло больше?

· Можно ли в этом сезоне ничего не менять и получить такую же прибыль?

Главными принципами инвестиционного менеджмента были «чуйка» — наши опыт и интуиция, производственная необходимость и наличие денег. При таком подходе можно залезть в проблемные кредиты или заморозить деньги в излишних материалах и технике.

Проблема 4. Мы не знали, по какой цене надо продавать

Это самый болезненный фактор, потому что пока мы принимали решение о продаже без цифр, мы теряли много денег. Мы для интереса делали расчеты в «крузаках». Так вот, сумма варьировалась от 1 до 3 упущенных Land Cruiser за сезон.

Мы считали упущенную прибыль в «крузаках». Обычно за сезон мы теряли от 1 до 3 трёх новеньких Land Cruiser

Мы примерно знали, какую сумму мы можем получить с учетом средней урожайности и определенного качества. Но мы не знали, какая цена для нас является оптимальной.

Расчеты, которые мы делали в начале сезона, полностью устаревали уже к середине. Поэтому мы часто попадали в ситуацию информационных качелей, когда на рынке начинались какие-то движения и все вокруг говорили, что продавать сейчас невыгодно, еще подрастет.

В реальности часто после волны ажиотажа цены снижались на 5 или 10 рублей с килограмма через месяц. Наши потери были такими: 500 000 кг*10 ₽ = 5 млн ₽. При этом мы могли спокойно продать, зафиксировав цену, которая позволяла достигнуть планового результата по прибыли.

Обычный подход к продаже у фермера — это хранить дольше и с азартом ждать роста цены каждый день. Такие азартные игры: весело, но выигрываешь редко. Основной фокус фермера — это вырастить больше урожая с оптимальными расходами и лучшего качества, а не аналитика цен. Фермер в первую очередь агроном. Но даже опытные аналитики редко могут угадать цену в будущем.

Мы автоматизировали планирование всего двумя шагами, чтобы повысить чистую прибыль фермерского хозяйства на 30%

После нескольких неудачных опытов я решил поменять подход к планированию и учету в хозяйстве. Цель — автоматизировать планирование и перейти к формату, когда можно ввести всего несколько цифр в модель и получить полную финансовую картину: в текущий момент, за следующий месяц и к концу сезона.

Шаг 1. Перешли на технологические карты вместо упрощенных таблиц в экселе

Совместно с агрономом мы ввели технологические карты в разрезе каждой культуры и каждого поля. В карту заносятся все операции, которые необходимы для выращивания готового продукта.

Каждая операция детализируется на параметры, согласно которым автоматически считаются расходы. Например, вводятся параметры потребления дизтоплива, количество удобрения на гектар в разрезе поля и культуры, количество СЗР и др. Обычно мы закладываем максимальное количество операций на этапе планирования и уменьшаем их уже по факту.

Пример заполнения технологической карты для пшеницы

Теперь в начале сезона мы знаем, сколько будет стоить выращивание каждой культуры на конкретном поле. Мы знаем точку безубыточности по ней и в целом по хозяйству, то есть, какая должна быть минимальная цена продажи, чтобы оправдать все расходы. На случай роста себестоимости топлива и материалов, достаточно ввести поправочные данные в нескольких ячейках — модель автоматически пересчитывает цифры.

Шаг 2. Используем многосценарное моделирование

Мы разработали специальный отчет бюджета доходов и расходов — БДР. В нём сводятся расходы по технологическим картам, налоги, зарплаты и прогнозируются доходы от продаж. В этом отчете мы можем менять урожайность по культурам и цену продажи за тонну. Модель автоматически пересчитывает чистую прибыль, прибыль с тонны и прибыль с гектара.

При этом мы обновили форму отчета движения денежных средств — ДДС, который автоматически забирает данные из отчета БДР

Теперь мы можем видеть все цифры в разрезе каждого поля, культуры, каждой операции, видим выгоду каждого инвестиционного решения и умеем выбирать не только с точки зрения агрономии, но с позиции потенциальной прибыли.

Пример отчета «Бюджет доходов и расходов» (БДР), желтым цветом выделены ключевые расчетные метрики, зеленым — цена продажи и план по урожайности, которые можно менять для расчётов

После изменения значений модель автоматически пересчитывается. Можно тут же увидеть выручку, валовую и чистую прибыль, плановую себестоимость с разбивкой на постоянные и переменные затраты в целом, на тонну или на га.

Одновременно данные обновляются и в отчете ДДС. В нём мы видим:

· изменения денежного потока по месяца,

· вероятное появление кассовых разрывов,

· сколько нужно продать, чтобы не допустить «тараканьих бегов» в поисках денег.

Пример автоматизированного отчета ДДС, который связан с отчетами БДР и технологическими производственными картами

Главная выгода нового подхода — это возможность управлять хозяйством как бизнесом, а не только как производством. Смещается фокус с «как можно больше произвести» на «как больше заработать».

Смещается фокус с «как можно больше произвести» на «как больше заработать»

Это принципиальное качественное изменение в подходе. Теперь КФХ можно представить в виде системы:

1. На входе ты меняешь несколько цифр

2. На выходе получаешь нужный размер чистой прибыли.

Такой прозрачности раньше у нас не было! Теперь у команды появилась привычка принимать решения на производстве, исходя из того, какую выгоду это решение принесет в деньгах. Раньше мы не могли просчитать такую связь, производство было похоже на черный ящик.

Пример №1. Стоит ли заранее закупить удобрения или лучше сделать это по необходимости?

🔴Как делали раньше

Обычно мы закупали какую-то часть заранее, а остальное докупали в сезон, что приводило к высоким затратам.

🟢Как теперь

Мы можем быстро просчитать, как дополнительный объем удобрений или СЗР повлияет на чистую прибыль. Для этого нужно ввести цифру в технологическую карту и увеличить прогноз по урожайности.

И вот уже видно, что 1000 рублей расходов на входе превращается в 2000 рублей прибыли на выходе.

Пример №2. Стоит ли вкладываться в дорогостоящую систему мелиорации?

🔴Как делали раньше

Интуиция, опыт и наши предсказания: «Ну, в этот раз точно повезёт!»

🟢Как теперь

Берём данные и вводим их в таблицу. Увеличиваем инвестиционный бюджет и делаем гипотезу по увеличению урожайности.

Даже прибавка урожайности на 20% отбивает инвестиции на мелиорацию. Если же урожайность будет выше, то начинается чистая прибыль.

В реальности у нас получалось, что урожайность росла в 3 раза, а расходы в 1,2 раза. То есть наши 162200 га теперь по результативности равносильны 1000 га.

Пример №3. Можем ли мы позволить себе купить новый комбайн в лизинг в этом сезоне?

🔴Как делали раньше

При обычном подходе в таком решении очень много сомнений и рисков — у нас нет данных и расчётов.

🟢Как теперь

Мы можем рассчитать, какое количество инвестиций в этом сезоне мы легко «перевариваем» и сколько денег при этом у нас останется на личные нужды и развитие.

Процесс покупки становится прозрачным.

Пример 4. Вопрос на 5 миллионов: по какой цене и какой объем продавать?

🔴Как делали раньше

Раньше этот вопрос вызывал спор и конфликты в команде. У нас не было четких аргументов, которые помогли бы решить задачу.

🟢Как теперь

В любой момент времени мы видим при какой цене какой будет чистая прибыль по окончанию сезона. Поэтому когда нам предлагают такую цену, мы просто продаем и не думаем.

Мы знаем, сколько тонн нужно продать по отчёту ДДС с точностью до месяца. Поэтому мы продаем тогда, когда нам выгодно, а не выгодно рынку.

Теперь мы не ведёмся слухи и «аналитику» советчиков.

Теперь мы умеем планомерно и предсказуемо улучшать управленческую отчётность для любого фермерского хозяйства.

Несмотря на множество преимуществ, и у текущей системы есть недостатки:

1. Эксель не позволяет подгружать данные напрямую из 1С, потому много ручных манипуляций при внесении фактических данных.

2. В экселе нельзя кликнуть по нужной цифре и получить дополнительную расшифровку из чего она складывается.

3. Из-за работы в экселе есть ошибки в формулах и ячейках.

В 2021 году мы решили полностью автоматизировать нашу модель на базе одного из финансовых сервисов. Под нас разрабатывается специальная конфигурация, в которой любой новый пользователь может начать работать и использовать наш опыт для своего фермерского хозяйства. Мы уже внедрили данный сервис у себя и помогли нескольким хозяйствам.

Пример нашего отчета ДДС, который реализован в финансовом сервисе

Сервис позволяет реализовать любые требования управления финансами в фермерском хозяйстве. Для этого бухгалтеру не нужно выполнять дополнительную работу и специально обучаться. При этом не важно бухгалтер в штате или на аутсорсинге.

Если хотите подобное управление финансами у себя, мы готовы помочь внедрить его, с уже готовой финансовой моделью и опытом не только в управлении финансами, но и в ведении хозяйства.

Наш путь показывает, что качественный скачок увеличения чистой прибыли происходит тогда, когда фермер начинает управлять своим хозяйством с позиции цифр, а не только агрономии. И первый шаг в этом направлении — прозрачная управленческая отчетность.

Как составить справочники объектов учета в растениеводстве?

Как организовать журналы севооборота и учет материальных затрат?

Как проанализировать сводные данные по материальным ресурсам?

КАК СОСТАВИТЬ СПРАВОЧНИКИ ОБЪЕКТОВ УЧЕТА В РАСТЕНИЕВОДСТВЕ?

Чтобы организовать учет затрат и калькулирование себестоимости продукции, необходимо:

- классифицировать затраты и обосновать их;

- определить затраты, которые включаются в себестоимость продукции растениеводства;

- разработать и обосновать методы стоимостной оценки каждого элемента затрат, распределить их между законченной продукцией и незавершенным производством, распределить косвенные расходы;

- определить объем калькулируемой продукции, калькуляционные единицы, установить сроки калькулирования;

- распределить затраты между сопряженными видами продукции и обосновать оценку побочной продукции;

- сформировать калькуляционные листы и исчислить себестоимость продукции растениеводства.

Классификация затрат в растениеводстве

Затраты на производство продукции растениеводства группируют в учете по следующим статьям:

1. Материальные ресурсы, используемые в производстве, в том числе:

1.1. Семена и посадочный материал:

– приобретенные со стороны и собственного производства прошлых лет;

– собственного производства текущего года

Дополнительно выделяют затраты на элитные семена.

Кроме обозначенных, по статье «Семена и посадочный материал» отражают также семена, израсходованные на подсев изреженных и пересев погибших посевов.

Затраты семян и посадочного материала фиксируют в натуральных измерителях и в денежном выражении. Стоимость израсходованных семян формируется так:

– покупных — по ценам приобретения, включая все расходы, связанные с их доставкой в компанию;

– собственного производства, перешедших с прошлого года, — по фактической себестоимости;

– текущего года — по плановой себестоимости с корректировкой в конце года до фактической.

Затраты по подготовке семян к посеву, погрузке и транспортировке их к месту сева в стоимость семян не включают, а относят на отдельные статьи расходов по возделыванию сельскохозяйственных культур.

1.2. Удобрения.

Раздельно учитывать нужно минеральные (по стоимости и с учетом качества в центнерах физического веса и в пересчете в кг питательного вещества) и органические удобрения (по стоимости и в тоннах).

Сюда же включаются затраты по посеву и запахиванию люпина, сераделлы и других культур, использованных на зеленое удобрение. Собственные органические удобрения (навоз, птичий помет, торф, компосты и др.) отражают по их оценке на основании фактической себестоимости производства, покупные — по стоимости их приобретения с учетом затрат на доставку в компанию.

Минеральные удобрения оценивают по цене приобретения, включая транспортно-заготовительные расходы, либо по планово-учетным ценам с выделением отклонений фактической себестоимости от стоимости по учетным ценам.

1.3. Средства защиты растений.

1.4. Нефтепродукты — по стоимости горючего и смазочных материалов, израсходованных на выполнение механизированных сельскохозяйственных и других работ, переездов тракторов и самоходных машин с одного участка на другой, транспортных работ собственным грузовым автотранспортом, транспортного обслуживания деятельности служебным легковым автотранспортом.

1.5. Топливо и энергия на технологические цели.

1.6. Работа и услуги сторонних организаций. По статье отражают затраты на оплату:

– транспортных услуг сторонних организаций по перевозке грузов внутри компании с центрального склада в отделения, цехи, бригады, доставку готовой продукции на склад для хранения;

– работ по химизации почв;

– работ по борьбе с вредителями и болезнями сельскохозяйственных растений;

– работ по всем видам ремонта сельскохозяйственной техники сторонними организациями;

– работ по пахоте, уборке и другим работам в соответствии с технологическим процессом возделывания сельскохозяйственных культур сторонними организациями;

– услуг по подаче воды для орошения;

– других работ, оказываемых сторонними организациями.

2. Оплата труда (основная, дополнительная, натуральная, другие выплаты).

3. Отчисления на социальные нужды.

4. Содержание основных средств:

– амортизация;

– ремонт и техобслуживание основных средств.

5. Работы и услуги вспомогательных производств.

6. Налоги, сборы и другие платежи.

7. Прочие затраты.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Производственная себестоимость.

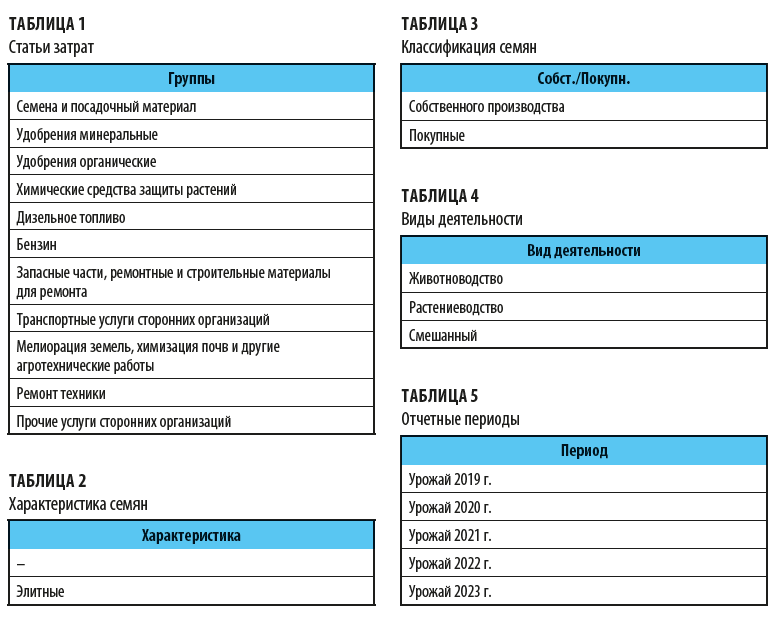

Формируем классификаторы в виде таблицы Excel

Опираясь на статьи учета затрат, исходя из специфики компании и требований руководства к отчетности, сформируем классификаторы для Excel-модели (табл. 1–8).

В учете важно правильно отражать расходы будущих периодов (табл. 5).

К ним в сельскохозяйственных компаниях относят:

- затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (расходы по устройству траншей и других сооружений для силосования, сенажирования), используемых в течение нескольких лет;

- затраты, связанные с подготовкой и освоением производства новых видов продукции и технологических процессов, например освоение новых технологий выращивания сельскохозяйственных культур;

- затраты на мероприятия по улучшению земель, которые ведут за счет собственных средств и включают в себестоимость ряда лет;

- начисленные суммы амортизации на внутрихозяйственные мелиоративные фонды в первые три года эксплуатации;

- затраты на ремонт основных средств (для равномерного включения в себестоимость продукции по месяцам в течение года или распределения по годам, особенно по крупным капитальным ремонтам аварийного характера);

- затраты финансового характера.

К сведению

Если срок, в течение которого необходимо списать расходы будущих периодов, однозначно не определен, его устанавливает приказом руководитель компании.

В растениеводстве важно выделить объекты калькуляции.

Объекты калькуляции — конкретные виды или группы однородной продукции, по которым исчисляется себестоимость их производства. В растениеводстве это:

• сельскохозяйственные культуры (табл. 6);

• группы однородных по технологии выращивания культур;

• виды работ незавершенного производства;

• затраты, подлежащие распределению;

• прочие объекты.

Номенклатура объектов учета затрат по каждой из этих групп устанавливается компанией в зависимости от специализации хозяйства, исходя из особенностей технологии выращивания отдельных культур, масштабов производства, размеров предприятия, возможностей автоматизации учета.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2020.