Здесь вы сможете бесплатно скачать бланки счета-фактуры. Указанные бланки представлены в PDF, Word doc и Excel форматах. Данная форма предназначена для ведения первичной бухгалтерской документации и содержит сведения о реализованном (приобретаемом) товаре и подтверждения факта его передачи, об оказанной и выполненной услуге с подтверждением ее выполнения и приема, а так же реквизиты продавца или исполнителя. В акте может быть отражен НДС (Налог на добавленную стоимость), сведения о плательщике.

Выберете нужный вам формат бланка счета-фактуры и нажмите скачать:

- Счет-фактура в PDF формате скачать

- Счет-фактура в Word формате скачать

- Счет-фактура в Excel формате скачать

Образец счета-фактуры |

|

На этой странице Вы можете скачать бесплатно бланк счет-фактуры образец 01.10.2017 онлайн, действует в 2023 году.

Счет-фактура (форма утверждена постановлением Правительства от 26.12.2011 №1137) заполняется всеми предприятиями и индивидуальными предпринимателями плательщиками НДС.

Образец заполнения счет-фактуры Вы можете посмотреть здесь (бланк с изменениями на 01.10.2017).

Бланк счет-фактуры образец 01.10.2017 представлен в форматах PDF, Word и Excel. Выберите удобный для Вас формат бланка и нажмите кнопку «скачать».

Скачать счет-фактуру (форма действует в 2023 г.):

|

|

скачать бланк формы в формате Excel. |

|

|

скачать образец бланка счет-фактуры в формате PDF. |

Счет-фактура нужен, чтобы показать налог на добавленную стоимость и подтвердить право на вычет. Если неправильно оформить документ, налоговая инспекция откажет в заявленных вычетах.

Что такое счет-фактура

Продавцы показывают в счете-фактуре сформированный НДС, а покупатели принимают этот налог к вычету. То есть счет-фактура (СЧФ) — документ, который выставляет продавец и в котором он фиксирует налог на добавленную стоимость (п. 1 ст. 169 НК РФ).

Если продавец не оформил СЧФ, ему грозит налоговая ответственность (ст. 120 НК РФ).

Информацию из СЧФ отражают в книге покупок и книге продаж. На основании этих сведений налогоплательщики формируют декларацию по НДС и рассчитывают налог на добавленную стоимость к уплате в бюджет. Декларацию сдают в ФНС раз в квартал — до 25-го числа месяца, следующего за отчетным кварталом. Форма и порядок заполнения отчета утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014, с отчетности за 1 квартал 2023 г. применяется обновленный бланк (Приказ ФНС № ЕД-7-3/1191@ от 12.12.2022).

С 1 января 2023 года НДС платят в бюджет в составе единого налогового платежа. Деньги переводят на единый налоговый счет с той же периодичностью — каждый месяц по 1/3 платежа по добавленной стоимости, но в новые сроки — до 28-го числа ежемесячно.

В Налоговом кодексе разъясняется, когда выписывается счет-фактура на аванс: после получения авансового платежа, на который начисляют НДС по расчетной ставке 20/120 или 10/110 (ст. 164 НК РФ). СЧФ выставляют покупателю в определенной срок — 5 календарных дней с даты получения авансирования.

Авансовый НДС исчисляют, даже если товары отгрузят в этом же квартале. А вот СЧФ разрешают не выставлять, если продавец отгрузит продукцию в течение 5 дней и в этом же квартале (письмо Минфина № 03-07-14/22553 от 29.03.2021). Налог на добавленную стоимость принимают к вычету в квартале отгрузки товаров, за которые уже перечислили аванс, а если авансовый платеж вернули покупателю — в течение года после возврата (ст. 172 НК РФ, п. 22 правил ведения книги покупок, утв. ПП РФ № 1137 от 26.12.2011).

Какие правила установлены для заполнения

Действующий бланк СЧФ и порядок его заполнения приведены в Постановлении Правительства № 1137 от 26.12.2011.

Особые правила действуют для заполнения адреса продавца и покупателя. Адреса отражают в строках 2а и 6а СЧФ. Адрес организации необходимо указать в соответствии с ЕГРЮЛ, адрес предпринимателя — место жительства из ЕГРИП. В адресных строках допускаются сокращения.

Почтовые адреса грузоотправителя и грузополучателя фиксируют в строках 3 и 4 СЧФ на поставку товара. Если заполняете счет-фактуру на выполнение работ или услуг, передачу имущественных прав или авансовый документ, стр. 3 и 4 заполнять не надо.

И хотя СЧФ унифицирована, в нее разрешают включать дополнительные реквизиты при условии сохранения формы документа (п. 9 правил заполнения СЧФ). Допускается указание дополнительной информации после строк СЧФ и перед табличной частью, в табличной части при обязательном сохранении последовательности граф и после подписей в конце документа (письма Минфина № 03-07-09/20121 от 08.04.2016, № 03-07-09/60435 от 28.07.2021, ФНС № СД-4-3/15094@ от 17.08.2016).

Подписывают СЧФ уполномоченные представители продавца — руководитель, главный бухгалтер или другие лица по доверенности. От имени ИП документ подписывает сам предприниматель или его доверенный представитель, доверенность должна быть электронной или нотариальной. Цифровые счета-фактуры необходимо подписать усиленной квалифицированной электронной подписью руководителя, ИП или их представителей.

Как заполнить счет-фактуру: инструкция

Для продавцов действует возможность заполнить счет-фактуру онлайн бесплатно — через специальные электронные сервисы. Готовый документ выгружают, подписывают ЭП и отправляют контрагенту.

Не запрещена и бумажная форма СЧФ, которую заполняют от руки или на компьютере. Допускается и комбинированное заполнение, где часть документа заполнили вручную, часть — на ПК.

В таблице — инструкция по заполнению СЧФ для продавца.

| Номер ячейки | Порядок заполнения |

|---|---|

| Вводная часть | |

| Строка 1 | Указываем порядковый номер и дату заполнения |

| 1а | Вносим порядковый номер и дату исправлений, если правим документ |

| 2, 2а и 2б | Пишем название, адрес продавца, его ИНН и КПП |

| 3 и 4 | Наименования и почтовые адреса грузоотправителя и грузополучателя вносим только при формировании СЧФ на поставку товаров |

| 5 | Указываем номер и дату платежного поручения, если получили денежный аванс. Строка заполняется и в авансовом, и в отгрузочном документах. А если получили наличную предоплату, покажите номер и дату кассового чека |

| 5а | Вписываем номер и дату документа об отгрузке: товарной накладной, акта выполненных работ, УПД и других |

| 6, 6а и 6б | Указываем название, адрес покупателя, его ИНН и КПП |

| 7 | Определяем наименование валюты и ее цифровой код |

| 8 | Отмечаем идентификатор государственного контракта, договора о субсидировании или бюджетных инвестициях, если СЧФ выставили в рамках исполнения таких соглашений |

| Табличная часть | |

| Графа 1 | Определяем порядковый номер записи в таблице СЧФ |

| 1а | Пишем наименование товаров, работ, услуг |

| 1б | Вносим код вида товара по ТН ВЭД, если экспортируем продукцию в страны Евразийского экономического союза |

| 2 и 2а | Определяем единицу измерения: код единицы измерения в счете-фактуре и ее условное обозначение |

| 3 и 4 | Заполняем количество и объем поставки, если указали единицу измерения |

| 5 | Фиксируем налоговую базу — стоимость всего количества товаров, работ, услуг |

| 6 | Учитываем сумму акциза или пишем, что поставка «без акциза» |

| 7 | Определяем налоговую ставку в формате 20% или 10%. Если налог исчисляется по расчетной ставке, пишем 20/120 или 10/110. Если СЧФ заполняет налоговый агент, поставьте отметку «НДС начисляется налоговым агентом» (п. 5 ст. 168 НК РФ, приложение к письму ФНС № СД-4-3/480@ от 16.01.2018). А если продавец не платит НДС, в графе 7 указывают «без НДС» |

| 8 | Определяем сумму налога по указанной ставке |

| 9 | Показываем стоимость товаров, работ, услуг с НДС или сумму аванса |

| 10 и 10а | Указываем страну происхождения продукции, но только если товар произведен не в РФ |

| 11 | Формируем для товаров, которые не подлежат прослеживаемости, если:

Пишем номера деклараций. В остальных случаях в графе 11 показываем регистрационный номер партии товаров, подлежащих прослеживаемости |

| 12, 12а и 13 | Заполняем по товарам, подлежащим прослеживаемости. Указываем единицу измерения и количество продукции. Если товар не прослеживается ФНС, налогоплательщик вправе не формировать эти графы. И если решили сформировать (оставить в бланке СЧФ), просто не заполняйте их (письма ФНС № ЕА-4-15/11188 от 09.08.2021, № ЕА-4-26/1125@ от 01.02.2022) |

Прочерки в незаполненных ячейках СЧФ ставить не обязательно. Но если поставите прочерки там, где не требовалось, налоговая все равно не откажет покупателю в вычете (п. 2 ст. 169 НК РФ). Обязательно подпишите заполненный счет-фактуру у ответственных лиц.

После окончания первого полугодия 2017 года была введена обновленная форма счета-фактуры, которая продействовала лишь в течение третьего квартала. Уже с 1 октября налоговики порадовали плательщиков НДС очередными нововведениями в форме и порядке заполнения документа. Изменения регламентируются Постановлением №981 от 19.08.17г.

Бесплатно скачать новую форму счета-фактуры вы можете на нашем сайте.

Заполнение по-новому

Визуально внешний вид бланка изменился незначительно. Однако, при заполнении нужно учитывать некоторые нюансы.

Адрес продавца и покупателя (грузополучателя и грузоотправителя)

В новом бланке предусмотрено обязательное указание адреса продавца/покупателя только в том виде, в каком это зафиксировано в ЕГРЮЛ/ЕГРП. В предыдущих вариантах применялось указание места нахождения ООО по учредительным документам или домашнего адреса ИП. Достаточно было заполнить в строках 2а и 6а наименование населенного пункта, указанного в Уставе юрлица или места житества предпринимателя.

Адрес, указанный в ЕГРП/ЕГРЮЛ, позволяет точно идентифицировать налогоплательщика, поскольку в государственных регистрационных документах адрес обозначается очень подробно.

Идентификация государственных контрактов

Строка 8 появилась в фактуре с 01.07.2017г. Эта строка касалась тех юрлиц, которые связаны финансовыми «узами» с казначейством, т.е. получают субсидии и бюджетные инвестиции, осуществляют поставки по госконтрактам. В актуальной редакции бланка добавлено уточнение «при наличии», т.е. обычные коммерческие организации и предприниматели на ОСНО строку 8 не заполняют. При этом нельзя допустить, чтобы эта строка полностью отсутствовала в бланке, поскольку фискальные органы могут не принять налоговый вычет по «неправильному» документу.

Подписи

Последняя редакция допускает подпись налогового документа не только индивидуальным предпринимателем, но и его уполномоченным лицом. Раньше такая «поблажка» относилась только к юрлицам.

Что осталось без изменений

В строках 26 и 66 прописываются налоговые реквизиты продавца и покупателя – ИНН и КПП. Это требование осталось неизменным.

В строке 5 отмечается номер платежного поручения или кассового документа, когда заполняется авансовая фактура (при оприходовании частичной оплаты от покупателя). Образец заполнения счета-фактуры при получении аванса есть в «Моё дело».

Строка 7 по-прежнему содержит информацию о денежной единице с обязательным указанием кода валюты, который можно найти в Общероссийском классификаторе валют.

Еще одним нововведением является то, что в табличной части бланка рядом с графой №1, где описывается продаваемый товар или услуга, появилась графа №1а с наименованием «Код вида товара». Указание этого параметра и ранее предусматривалось при экспорте в страны ЕАЭС, но ранее он прописывался непосредственно в наименовании товара. Взять этот показатель можно в товарной номенклатуре ВЭД.

- в графах №2 и №2а фиксируется единица измерения товара/работы и ее кодовое обозначение;

- графа№3 показывает количество реализуемой товарной продукции/услуги;

- в графе №4 – цена за единицу нетто, т.е. «очищенная» от НДС и акциза (при наличии);

- графа№5 определяется как произведение количества товара на его цену;

- в графе№6 должна стоять применяемая ставка налога;

- графы №8 и №9 также остались неизменными и показавают сумму НДС, которую покупатель впоследствии предъявляет к вычету и общую стоимость продукции.

Графы №10, 10а и 11 предназначаются для идентификации страны происхождения импортного товара и ее цифрового кода, а также фиксирования номера таможенной декларации. В новой форме счета-фактура должен быть отражен регистрационный номер таможенной декларации, который на практике отличается от фактического. Если товар/продукция произведены на российской территории и вывозится за пределы РФ, то графы 10-11 не заполняются.

Кроме описанных изменений, внесенных 1 октября 2017 года, новости касаются счетов-фактур, который заполняются в специфической деятельности – строительстве и экспедиции товаров. Ранее для застройщиков и экспедиторов действовали правила Минфина, разработанные для налогоплательщиков, ведущих посредническую/комиссионерскую деятельность. Основное нововведение – при перевозках товара/груза путем привлечения третьих лиц, юрлицо-эспедитор вправе оформлять единый счет-фактуру, суммирующий «входящие» документы от перевозчиков.

Чтобы не попасть «на карандаш» налоговикам и не получить отказ в вычете, отнеситесь внимательно к заполнению счета-фактуры. Скачайте актуальный бланк 2018 года и образец заполнения на нашем сайте – это поможет оформить документ правильно.

Добавить в «Нужное»

Счет-фактура: бланк и образец заполнения 2019

Для того, чтобы покупатель смог принять к вычету НДС в порядке, предусмотренном гл. 21 НК РФ, ему необходимо иметь счет-фактуру (п. 1 ст. 169 НК РФ). О бланке счета-фактуры в 2019 году мы расскажем в нашей консультации, а также приведем образец его заполнения.

Счет-фактура: образец

Форма счета-фактуры, а также порядок его заполнения утверждены Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ).

Последние изменения в форму бланка были внесены в 2017 году.

С 01.07.2017 форма счета-фактуры пополнилась реквизитом «Идентификатор государственного контракта, договора (соглашения)» (Постановление Правительства от 25.05.2017 № 625). По строке 8 счета-фактуры нужно указывать идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. При отсутствии таких сведений в строке 8 проставляется прочерк.

А с 01.10.2017 применяется форма счета-фактуры (Постановление Правительства от 19.08.2017 № 981), которая предполагает как корректировку наименований строки 8 и графы 11 счета-фактуры, так и добавление новой графы 1а в форму. Кроме того, адреса в счетах-фактурах с 01.10.2017 по строкам 2а и 6а нужно указывать так, как они приведены в ЕГРЮЛ (ЕГРИП).

В графе 1а «Код вида товара» указывается код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются по товарам, вывезенным за пределы территории РФ на территорию государства – члена ЕАЭС. При отсутствии сведений в графе 1а ставится прочерк.

Графа 11 счета-фактуры именуется «Регистрационный номер таможенной декларации». Заполняется эта графа по товарам, страной происхождения которых не является РФ, либо по товарам, выпущенным в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Подробнее о том, в каком формате указывать номер таможенной декларации в счете-фактуре, мы рассказывали в нашей отдельной консультации.

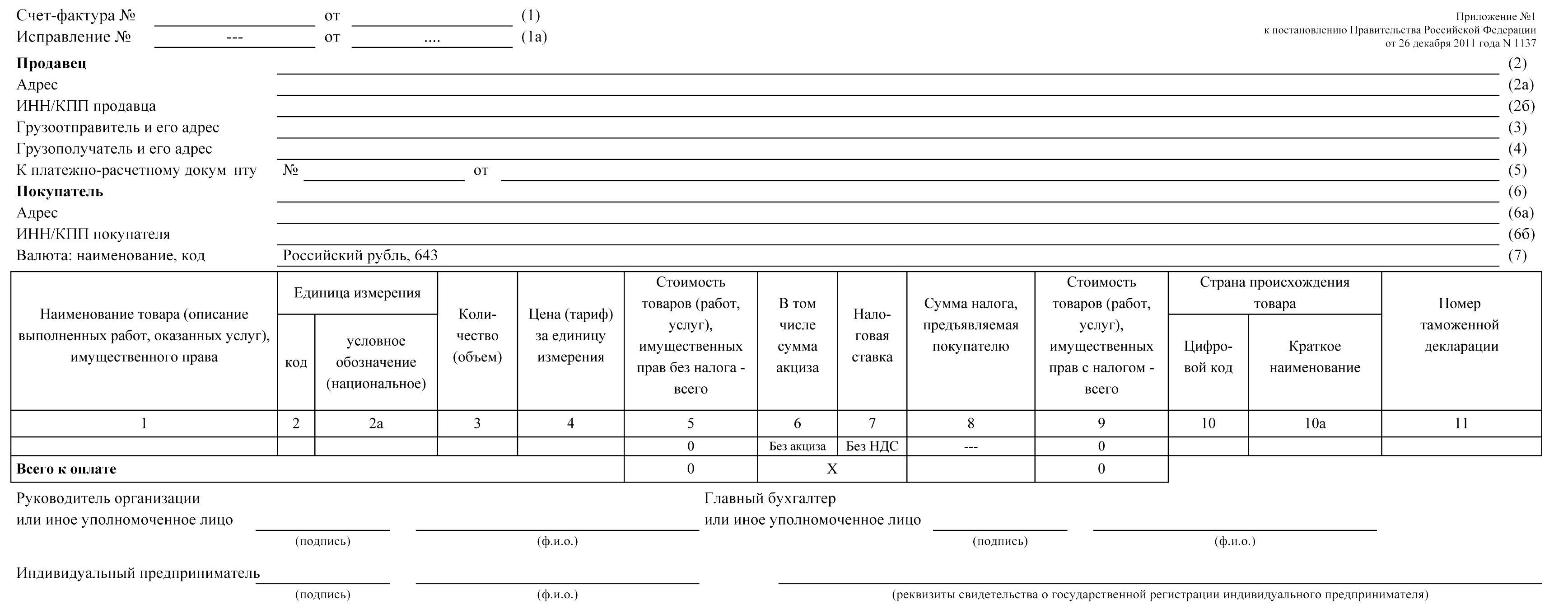

Ниже приведен действующий с 01.10.2017 бланк счета-фактуры.

Счет-фактура: бланк скачать в Word

Счет-фактура: скачать форму в Excel

Обращаем внимание, что составление счета-фактуры по утвержденной форме является обязательным. Исключение каких-либо граф или строк не допускается (Письмо Минфина от 08.09.2017 № 03-07-09/57881). Сказанное означает, что, например, использование счета-фактуры без строки 8 или графы 1а является рискованным.

Счет-фактура: образец заполнения

Порядок заполнения счета-фактуры, помимо указанных выше небольших корректировок, в последнее время существенно не менялся. Правила заполнения счета-фактуры приведены в Приложении № 1 к Постановлению Правительства от 26.12.2011 № 1137.

Покажем на условном примере образец заполнения счета-фактуры по форме, действующей с 01.10.2017.