В этой статье описаны синтаксис формулы и использование функции LINEST в Microsoft Excel. Ссылки на дополнительные сведения о диаграммах и выполнении регрессионного анализа можно найти в разделе См. также.

Описание

Функция ЛИНЕЙН рассчитывает статистику для ряда с применением метода наименьших квадратов, чтобы вычислить прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные и затем возвращает массив, который описывает полученную прямую. Функцию ЛИНЕЙН также можно объединять с другими функциями для вычисления других видов моделей, являющихся линейными по неизвестным параметрам, включая полиномиальные, логарифмические, экспоненциальные и степенные ряды. Поскольку возвращается массив значений, функция должна задаваться в виде формулы массива. Инструкции приведены в данной статье после примеров.

Уравнение для прямой линии имеет следующий вид:

y = mx + b

или

y = m1x1 + m2x2 +… + b

если существует несколько диапазонов значений x, где зависимые значения y — функции независимых значений x. Значения m — коэффициенты, соответствующие каждому значению x, а b — постоянная. Обратите внимание, что y, x и m могут быть векторами. Функция ЛИНЕЙН возвращает массив {mn;mn-1;…;m1;b}. Функция ЛИНЕЙН может также возвращать дополнительную регрессионную статистику.

Синтаксис

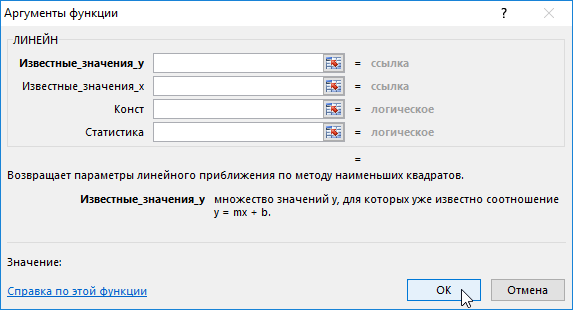

ЛИНЕЙН(известные_значения_y; [известные_значения_x]; [конст]; [статистика])

Аргументы функции ЛИНЕЙН описаны ниже.

Синтаксис

-

Известные_значения_y. Обязательный аргумент. Множество значений y, которые уже известны для соотношения y = mx + b.

-

Если массив известные_значения_y имеет один столбец, то каждый столбец массива известные_значения_x интерпретируется как отдельная переменная.

-

Если массив известные_значения_y имеет одну строку, то каждая строка массива известные_значения_x интерпретируется как отдельная переменная.

-

-

Известные_значения_x. Необязательный аргумент. Множество значений x, которые уже известны для соотношения y = mx + b.

-

Массив известные_значения_x может содержать одно или несколько множеств переменных. Если используется только одна переменная, то массивы известные_значения_y и известные_значения_x могут иметь любую форму — при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то известные_значения_y должны быть вектором (т. е. интервалом высотой в одну строку или шириной в один столбец).

-

Если массив известные_значения_x опущен, то предполагается, что это массив {1;2;3;…}, имеющий такой же размер, что и массив известные_значения_y.

-

-

Конст. Необязательный аргумент. Логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0.

-

Если аргумент конст имеет значение ИСТИНА или опущен, то константа b вычисляется обычным образом.

-

Если аргумент конст имеет значение ЛОЖЬ, то значение b полагается равным 0 и значения m подбираются таким образом, чтобы выполнялось соотношение y = mx.

-

-

Статистика. Необязательный аргумент. Логическое значение, которое указывает, требуется ли вернуть дополнительную регрессионную статистику.

-

Если статистика имеет true, то LINEST возвращает дополнительную регрессию; в результате возвращается массив {mn;mn-1,…,m1;b;sen,sen-1,…,se1;seb;r2;sey; F,df;ssreg,ssresid}.

-

Если аргумент статистика имеет значение ЛОЖЬ или опущен, функция ЛИНЕЙН возвращает только коэффициенты m и постоянную b.

Дополнительная регрессионная статистика.

-

|

Величина |

Описание |

|---|---|

|

se1,se2,…,sen |

Стандартные значения ошибок для коэффициентов m1,m2,…,mn. |

|

seb |

Стандартное значение ошибки для постоянной b (seb = #Н/Д, если аргумент конст имеет значение ЛОЖЬ). |

|

r2 |

Коэффициент определения. Сравнивает предполагаемые и фактические значения y и диапазоны значений от 0 до 1. Если значение 1, то в выборке будет отличная корреляция— разница между предполагаемым значением y и фактическим значением y не существует. С другой стороны, если коэффициент определения — 0, уравнение регрессии не помогает предсказать значение y. Сведения о том, каквычисляется 2, см. в разделе «Замечания» далее в этой теме. |

|

sey |

Стандартная ошибка для оценки y. |

|

F |

F-статистика или F-наблюдаемое значение. F-статистика используется для определения того, является ли случайной наблюдаемая взаимосвязь между зависимой и независимой переменными. |

|

df |

Степени свободы. Степени свободы используются для нахождения F-критических значений в статистической таблице. Для определения уровня надежности модели необходимо сравнить значения в таблице с F-статистикой, возвращаемой функцией ЛИНЕЙН. Дополнительные сведения о вычислении величины df см. ниже в разделе «Замечания». Далее в примере 4 показано использование величин F и df. |

|

ssreg |

Регрессионная сумма квадратов. |

|

ssresid |

Остаточная сумма квадратов. Дополнительные сведения о расчете величин ssreg и ssresid см. в подразделе «Замечания» в конце данного раздела. |

На приведенном ниже рисунке показано, в каком порядке возвращается дополнительная регрессионная статистика.

Замечания

-

Любую прямую можно описать ее наклоном и пересечением с осью y:

Наклон (m):

Чтобы найти наклон линии, обычно записанной как m, возьмите две точки на строке (x1;y1) и (x2;y2); наклон равен (y2 — y1)/(x2 — x1).Y-перехват (b):

Y-пересечение строки, обычно записанное как b, — это значение y в точке, в которой линия пересекает ось y.Уравнение прямой имеет вид y = mx + b. Если известны значения m и b, то можно вычислить любую точку на прямой, подставляя значения y или x в уравнение. Можно также воспользоваться функцией ТЕНДЕНЦИЯ.

-

Если имеется только одна независимая переменная x, можно получить наклон и y-пересечение непосредственно, воспользовавшись следующими формулами:

Наклон:

=ИНДЕКС( LINEST(known_y,known_x’s);1)Y-перехват:

=ИНДЕКС( LINEST(known_y,known_x),2) -

Точность аппроксимации с помощью прямой, вычисленной функцией ЛИНЕЙН, зависит от степени разброса данных. Чем ближе данные к прямой, тем более точной является модель ЛИНЕЙН. Функция ЛИНЕЙН использует для определения наилучшей аппроксимации данных метод наименьших квадратов. Когда имеется только одна независимая переменная x, значения m и b вычисляются по следующим формулам:

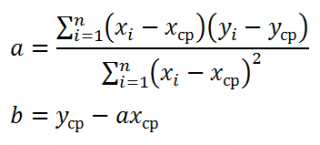

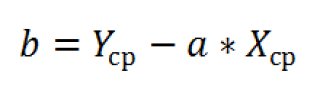

где x и y — выборочные средние значения, например x = СРЗНАЧ(известные_значения_x), а y = СРЗНАЧ(известные_значения_y).

-

Функции ЛИННЕСТРОЙ и ЛОГЪЕСТ могут вычислять наилучшие прямые или экспоненциальное кривой, которые подходят для ваших данных. Однако необходимо решить, какой из двух результатов лучше всего подходит для ваших данных. Вы можетевычислить known_y(known_x) для прямой линии или РОСТ(known_y, known_x в) для экспоненциальной кривой. Эти функции без аргумента new_x возвращают массив значений y, спрогнозируемых вдоль этой линии или кривой в фактических точках данных. Затем можно сравнить спрогнозируемые значения с фактическими значениями. Для наглядного сравнения можно отобразить оба этих диаграммы.

-

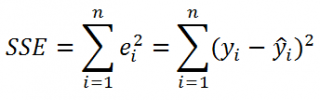

Проводя регрессионный анализ, Microsoft Excel вычисляет для каждой точки квадрат разности между прогнозируемым значением y и фактическим значением y. Сумма этих квадратов разностей называется остаточной суммой квадратов (ssresid). Затем Microsoft Excel подсчитывает общую сумму квадратов (sstotal). Если конст = ИСТИНА или значение этого аргумента не указано, общая сумма квадратов будет равна сумме квадратов разностей действительных значений y и средних значений y. При конст = ЛОЖЬ общая сумма квадратов будет равна сумме квадратов действительных значений y (без вычитания среднего значения y из частного значения y). После этого регрессионную сумму квадратов можно вычислить следующим образом: ssreg = sstotal — ssresid. Чем меньше остаточная сумма квадратов по сравнению с общей суммой квадратов, тем больше значение коэффициента определения r2— индикатор того, насколько хорошо уравнение, выданное в результате регрессионного анализа, объясняет связь между переменными. Значение r2 равно ssreg/sstotal.

-

В некоторых случаях один или несколько столбцов X (предполагается, что значения Y и X — в столбцах) могут не иметь дополнительного прогнозируемого значения при наличии других столбцов X. Другими словами, удаление одного или более столбцов X может привести к одинаковой точности предсказания значений Y. В этом случае эти избыточные столбцы X следует не использовать в модели регрессии. Этот вариант называется «коллинеарность», так как любой избыточный X-столбец может быть выражен как сумма многих не избыточных X-столбцов. Функция ЛИНЕЙН проверяет коллинеарность и удаляет все избыточные X-столбцы из модели регрессии при их идентификации. Удалены столбцы X распознаются в результатах LINEST как имеющие коэффициенты 0 в дополнение к значениям 0 se. Если один или несколько столбцов будут удалены как избыточные, это влияет на df, поскольку df зависит от числа X столбцов, фактически используемых для прогнозирования. Подробные сведения о вычислении df см. в примере 4. Если значение df изменилось из-за удаления избыточных X-столбцов, это также влияет на значения Sey и F. Коллинеарность должна быть относительно редкой на практике. Однако чаще всего возникают ситуации, когда некоторые столбцы X содержат только значения 0 и 1 в качестве индикаторов того, является ли тема в эксперименте участником определенной группы или не является ее участником. Если конст = ИСТИНА или опущен, функция LYST фактически вставляет дополнительный столбец X из всех 1 значений для моделирования перехвата. Если у вас есть столбец с значением 1 для каждой темы, если мальчик, или 0, а также столбец с 1 для каждой темы, если она является женщиной, или 0, последний столбец является избыточным, так как записи в нем могут быть получены из вычитания записи в столбце «самец» из записи в дополнительном столбце всех 1 значений, добавленных функцией LINEST.

-

Вычисление значения df для случаев, когда столбцы X удаляются из модели вследствие коллинеарности происходит следующим образом: если существует k столбцов известных_значений_x и значение конст = ИСТИНА или не указано, то df = n – k – 1. Если конст = ЛОЖЬ, то df = n — k. В обоих случаях удаление столбцов X вследствие коллинеарности увеличивает значение df на 1.

-

При вводе константы массива (например, в качестве аргумента известные_значения_x) следует использовать точку с запятой для разделения значений в одной строке и двоеточие для разделения строк. Знаки-разделители могут быть другими в зависимости от региональных параметров.

-

Следует отметить, что значения y, предсказанные с помощью уравнения регрессии, возможно, не будут правильными, если они располагаются вне интервала значений y, которые использовались для определения уравнения.

-

Основной алгоритм, используемый в функции ЛИНЕЙН, отличается от основного алгоритма функций НАКЛОН и ОТРЕЗОК. Разница между алгоритмами может привести к различным результатам при неопределенных и коллинеарных данных. Например, если точки данных аргумента известные_значения_y равны 0, а точки данных аргумента известные_значения_x равны 1, то:

-

Функция ЛИНЕЙН возвращает значение, равное 0. Алгоритм функции ЛИНЕЙН используется для возвращения подходящих значений для коллинеарных данных, и в данном случае может быть найден по меньшей мере один ответ.

-

Наклон и ОТОКП возвращают #DIV/0! ошибка «#ЗНАЧ!». Алгоритм функций НАКЛОН и ОТОКП предназначен для поиска только одного ответа, и в этом случае может быть несколько ответов.

-

-

Помимо вычисления статистики для других типов регрессии с помощью функции ЛГРФПРИБЛ, для вычисления диапазонов некоторых других типов регрессий можно использовать функцию ЛИНЕЙН, вводя функции переменных x и y как ряды переменных х и у для ЛИНЕЙН. Например, следующая формула:

=ЛИНЕЙН(значения_y, значения_x^СТОЛБЕЦ($A:$C))

работает при наличии одного столбца значений Y и одного столбца значений Х для вычисления аппроксимации куба (многочлен 3-й степени) следующей формы:

y = m1*x + m2*x^2 + m3*x^3 + b

Формула может быть изменена для расчетов других типов регрессии, но в отдельных случаях требуется корректировка выходных значений и других статистических данных.

-

Значение F-теста, возвращаемое функцией ЛИНЕЙН, отличается от значения, возвращаемого функцией ФТЕСТ. Функция ЛИНЕЙН возвращает F-статистику, в то время как ФТЕСТ возвращает вероятность.

Примеры

Пример 1. Наклон и Y-пересечение

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Известные значения y |

Известные значения x |

|---|---|

|

1 |

0 |

|

9 |

4 |

|

5 |

2 |

|

7 |

3 |

|

Результат (наклон) |

Результат (y-пересечение) |

|

2 |

1 |

|

Формула (формула массива в ячейках A7:B7) |

|

|

=ЛИНЕЙН(A2:A5;B2:B5;;ЛОЖЬ) |

Пример 2. Простая линейная регрессия

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Месяц |

Продажи |

|---|---|

|

1 |

3 100 ₽ |

|

2 |

4 500 ₽ |

|

3 |

4 400 ₽ |

|

4 |

5 400 ₽ |

|

5 |

7 500 ₽ |

|

6 |

8 100 ₽ |

|

Формула |

Результат |

|

=СУММ(ЛИНЕЙН(B1:B6; A2:A7)*{9;1}) |

11 000 ₽ |

|

Вычисляет предполагаемый объем продаж в девятом месяце на основе данных о продажах за период с первого по шестой месяцы. |

Пример 3. Множественная линейная регрессия

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Общая площадь (x1) |

Количество офисов (x2) |

Количество входов (x3) |

Время эксплуатации (x4) |

Оценочная цена (y) |

|---|---|---|---|---|

|

2310 |

2 |

2 |

20 |

142 000 ₽ |

|

2333 |

2 |

2 |

12 |

144 000 ₽ |

|

2356 |

3 |

1,5 |

33 |

151 000 ₽ |

|

2379 |

3 |

2 |

43 |

150 000 ₽ |

|

2402 |

2 |

3 |

53 |

139 000 ₽ |

|

2425 |

4 |

2 |

23 |

169 000 ₽ |

|

2448 |

2 |

1,5 |

99 |

126 000 ₽ |

|

2471 |

2 |

2 |

34 |

142 900 ₽ |

|

2494 |

3 |

3 |

23 |

163 000 ₽ |

|

2517 |

4 |

4 |

55 |

169 000 ₽ |

|

2540 |

2 |

3 |

22 |

149 000 ₽ |

|

-234,2371645 |

||||

|

13,26801148 |

||||

|

0,996747993 |

||||

|

459,7536742 |

||||

|

1732393319 |

||||

|

Формула (формула динамического массива, введенная в A19) |

||||

|

=ЛИНЕЙН(E2:E12; A2:D12; ИСТИНА; ИСТИНА) |

Пример 4. Использование статистики F и r2

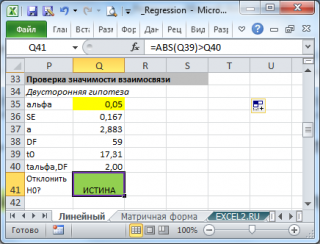

В предыдущем примере коэффициент определения (r2)составляет 0,99675 (см. ячейку A17 в результатах для ЛИТН), что указывает на крепкая связь между независимыми переменными и ценой продажи. F-статистику можно использовать для определения случайности этих результатов с таким высоким значением r2.

Предположим, что на самом деле взаимосвязи между переменными не существует, просто статистический анализ вывел сильную взаимозависимость по взятой равномерной выборке 11 зданий. Величина «Альфа» используется для обозначения вероятности ошибочного вывода о существовании сильная взаимозависимости.

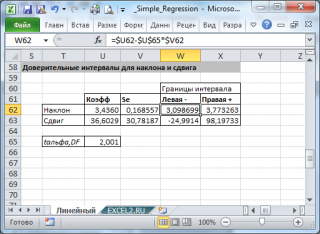

Значения F и df в результатах функции LINEST можно использовать для оценки вероятности возникновения более высокого F-значения. F можно сравнивать с критическими значениями в опубликованных F-таблицах или с помощью функции FРАСП в Excel для вычисления вероятности случайного возникновения большего F-значения. Соответствующее F-распределение имеет v1 и v2 степени свободы. Если n — количество точек данных и конст = ИСТИНА или опущен, то v1 = n – df – 1 и v2 = df. (Если конст = ЛОЖЬ, то v1 = n – df и v2 = df.) Функция FIST с синтаксисом FDIST(F;v1;v2) возвращает вероятность возникновения более высокого F-значения, случайного. В этом примере df = 6 (ячейка B18) и F = 459,753674 (ячейка A18).

Предположим, что альфа имеет значение 0,05, v1 = 11 – 6 – 1 = 4, а v2 = 6, критический уровень F составляет 4,53. Поскольку F = 459,753674 значительно больше 4,53, вероятность того, что F-значение этого высокой случайности превышает 4,53, крайне маловероятно. (Если значение «Альфа» = 0,05, гипотеза о том, что между known_y и known_x нет связи, отклоняется при превышении F критического уровня (4,53).) Функцию FDIST в Excel можно использовать для получения вероятности случайного возникновения F-значения. Например, FIST(459,753674, 4, 6) = 1,37E-7, очень небольшая вероятность. Можно сделать вывод о том, что формула регрессии полезна для предсказания оценочного значения офисных зданий в этой области, найдя критический уровень F в таблице или с помощью функции FDIST. Помните, что крайне важно использовать правильные значения 1 и 2, вычисленные в предыдущем абзаце.

Пример 5. Вычисление t-статистики

Другой тест позволяет определить, подходит ли каждый коэффициент наклона для оценки стоимости здания под офис в примере 3. Например, чтобы проверить, имеет ли срок эксплуатации здания статистическую значимость, разделим -234,24 (коэффициент наклона для срока эксплуатации здания) на 13,268 (оценка стандартной ошибки для коэффициента времени эксплуатации из ячейки A15). Ниже приводится наблюдаемое t-значение:

t = m4 ÷ se4 = –234,24 ÷ 13,268 = –17,7

Если абсолютное значение t достаточно велико, можно сделать вывод, что коэффициент наклона можно использовать для оценки стоимости здания под офис в примере 3. В таблице ниже приведены абсолютные значения четырех наблюдаемых t-значений.

Если обратиться к справочнику по математической статистике, то окажется, что t-критическое двустороннее с 6 степенями свободы равно 2,447 при Альфа = 0,05. Критическое значение также можно также найти с помощью функции Microsoft Excel СТЬЮДРАСПОБР. СТЬЮДРАСПОБР(0,05; 6) = 2,447. Поскольку абсолютная величина t, равная 17,7, больше, чем 2,447, срок эксплуатации — это важная переменная для оценки стоимости здания под офис. Аналогичным образом можно протестировать все другие переменные на статистическую значимость. Ниже приводятся наблюдаемые t-значения для каждой из независимых переменных.

|

Переменная |

t-наблюдаемое значение |

|---|---|

|

Общая площадь |

5,1 |

|

Количество офисов |

31,3 |

|

Количество входов |

4,8 |

|

Возраст |

17,7 |

Абсолютная величина всех этих значений больше, чем 2,447. Следовательно, все переменные, использованные в уравнении регрессии, полезны для предсказания оценочной стоимости здания под офис в данном районе.

Задача отыскания функциональной зависимости очень важна, поэтому для ее решения в MS Excel введен набор функций, основанных на методе наименьших квадратов. В качестве результата выдаются не только коэффициенты функции, приближающей данные, но и статистические характеристики полученных результатов.

Смысл выходной статистической информации функции ЛИНЕЙН

Функция ЛИНЕЙН рассчитывает статистику для ряда с применением метода наименьших квадратов, вычисляя прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные. Функция возвращает массив, который описывает полученную прямую.

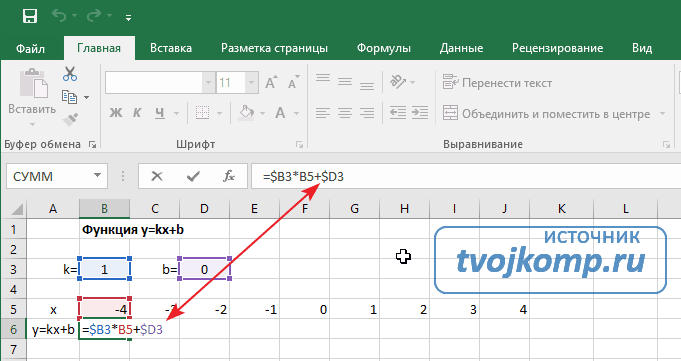

Общий синтаксис вызова функции ЛИНЕЙН имеет следующий вид:

ЛИНЕЙН(известные_значения_y;известные_значения_x;конст;статистика)

Для работы с функцией необходимо заполнить как минимум 1 обязательный и при необходимости 3 необязательных аргумента:

- Известные_значения_y − это множество значений y, которые уже известны для соотношения y=mx+b.

- Известные_значения_x − это множество известных значений x. Если этот аргумент опущен, то предполагается, что это массив {1; 2; 3; …} такого же размера, как и известные_значения_y.

- Конст − это логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0. Если в функции ЛИНЕЙН аргумент константа имеет значение ЛОЖЬ, то b полагается равным 0 и значения m подбираются так, чтобы выполнялось соотношение y = mx.

- Статистика − это логическое значение, которое указывает, требуется ли выдать дополнительную статистику по регрессии.

Примеры использования функции ЛИНЕЙН в Excel

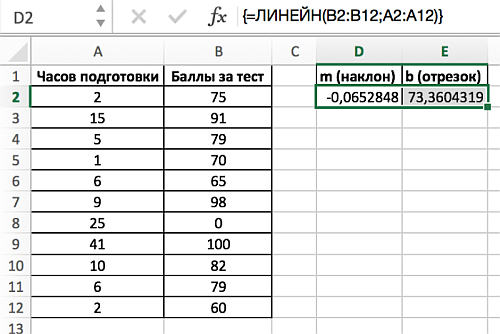

Для решения первой задачи – о соотношении часов подготовки студентов к тесту и результатов теста, как х и у соответственно, – необходимо применить следующий порядок действий (в связи с тем, что ЛИНЕЙН является функцией, которая возвращает массив):

- Выделите диапазон D2:Е2, так как функция ЛИНЕЙН возвращает массив из двух значений, расположенных по горизонтали, но не по вертикали.

- Введите известные значения y – баллы, которые студенты заработали на последнем тестировании (диапазон ячеек В2:В12).

- Затем введите известные значения х – количество часов, которые студенты потратили на подготовку к тестам (диапазон А2:А12).

- Опустите аргумент [конст].

- Опустите аргумент [статистика].

- Введите формулу с помощью Ctrl+Shift+Enter.

Результатом применения функции становится:

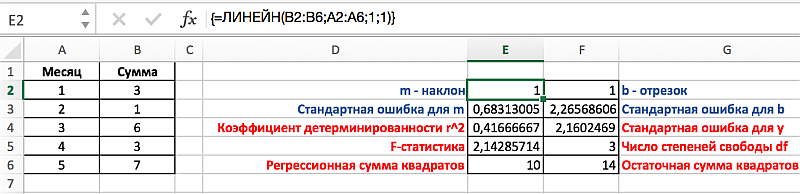

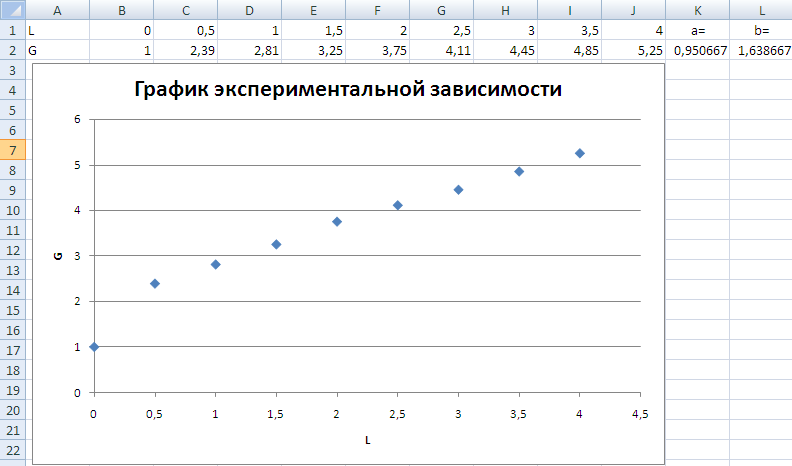

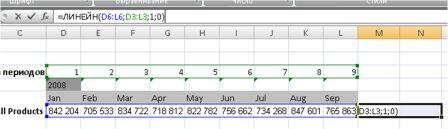

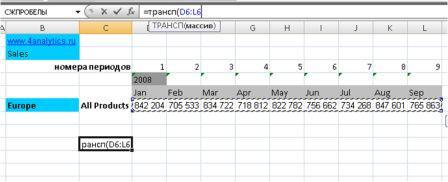

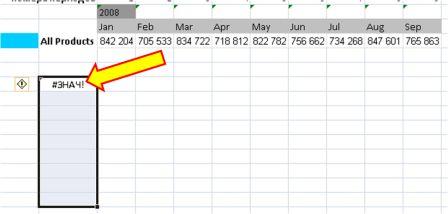

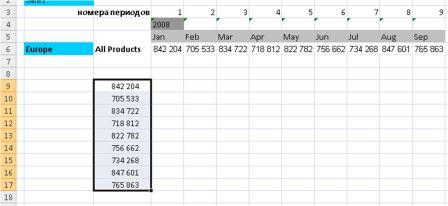

Теперь, на примере решения второй задачи, разберем необходимость в отображении не только наклона и отрезка, но и дополнительной статистики. Для примера, на диапазоне А1:В6 выстроим таблицу с соотношением у и х соответствующих сумме заработка студентом денежных средств за период в 5 месяцев. Так как мы имеем лишь одну переменную х, то необходимо выделить диапазон состоящий из двух столбцов и пяти строк. Важно отметить, что в том случае, если переменных х будет больше, то количество столбцов может изменяться соответственно их количеству, однако строк будет всегда 5.

Применительно к решаемой нами задаче, выделим диапазон Е2:F6, затем введем формулу аналогично предыдущей задаче, но в данном случае третьему и четвертому аргументу присвоим значение 1 соответствующее ИСТИНЕ. Для вывода параметров статистики функции ЛИНЕЙН необходимо нажат Ctrl+Shift+Enter, результат должен соответствовать следующему рисунку, на котором представлено обозначение дополнительных статистик:

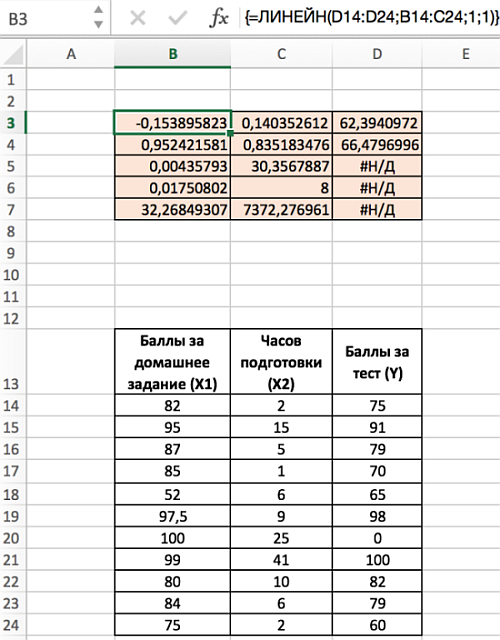

Вернемся к примеру № 1, касающемуся зависимости между часами подготовки студентов к тесту и баллов за тест. Добавим к условию задачи данные о баллах за домашнее задание — представляющие дополнительную переменную х, что свидетельствует о необходимости применения множественной регрессии.

В случае множественной регрессии, когда значения «y» зависят от двух переменных «х», функция ЛИНЕЙН возвращает 12 статистик. На рисунке с модифицированной таблицей от 1 примера, представленном ниже используются следующие обозначения:

- y = зависимая переменная;

- x1 = независимая переменная 1 = баллы за домашнее задание;

- x2 = независимая переменная 2 = часы подготовки к тесту.

Чтобы выполнить множественную регрессию:

- Выделите диапазон В3:D7 (число столбцов = число переменных +1; число строк всегда равно 5).

- Наберите формулу =ЛИНЕЙН(D14:D24;B14:C24;1;1). Для аргумента известные_значения_х, выделите оба столбца значений x из диапазона В14:С24.

- Введите функцию с помощью клавиш Ctrl+Shift+Enter.

- Обратите внимание, что несмотря на то, что значения х1 указаны в диапазоне В14:С24 до значений х2, наклон сначала указан для х2.

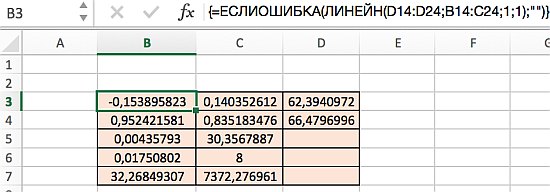

Диапазон D5:D7 содержит ошибку #Н/Д – значащую, что формула не может обнаружить значения для данных ячеек. Визуально наличие ошибки отвлекает от сути решения, поэтому далее предложим вариант избавления от нее. Так, если дополнить формулу содержащую функцию ЛИНЕЙН функцией ЕСЛИОШИБКА, то можно значительно улучшить вид таблицы, результат которой представлен ниже:

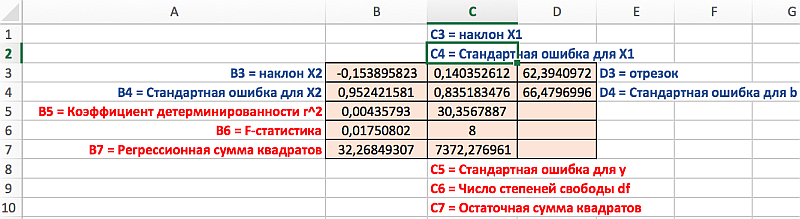

Распределение статистик в таблице их значение представлено на следующем рисунке:

Скачать примеры функции ЛИНЕЙН в Excel

В результате мы получили всю необходимую выходную статистическую информацию, которая нас интересует.

С Помощью Каких Статистических Функций в ms Excel Можно Получить Линейную Зависимость y kx b

Таким образом, все значения оси ординат, находящиеся в зоне менее 1 ПДК, не представляют опасности (функция принадлежности равна нулю), а в зоне более 10 ПДК — несут максимальную опасность (функция принадлежности равна единице). Интервал значений от 1 до 10 ПДК выражается линейной зависимостью. [c.6]

Поскольку для большого числа объединений не была установлена линейная зависимость между фактическим удельным расходом и приведенными выше факторами, то наряду с линейной моделью для всех объединений была опробована многофакторная степенная модель, которая описывается так называемой функцией Кобба— Дугласа ( 2 ) [c.52]

Наиболее часто рекомендуется пользоваться следующими функциями прямая зависимость, полином с целочисленными степенями, степенная функция, показательная функция. В настоящей работе рассматриваются гипотезы о наличии связи между себестоимостью добычи нефти и попутного газа и факторами в форме множественной линейной, полиномов трех первых степеней, мультипликативная функция Кобба — Дугласа и кинетическая производственная функция. [c.79]

Нахождение оптимального варианта возможно для линейной зависимости или выпуклой функции 5,- 3-= =f(ti-j), которая методом кусочно-линейной аппроксимации сводится к решению линейной задачи. [c.117]

Корреляционная зависимость в отличие от функциональной является неполной, проявляется лишь в среднем и только в массе наблюдений. При корреляционной связи изменению аргумента соответствует несколько значений функций. В зависимости от количества отобранных факторов различают парные и многофакторные модели различного вида линейные, степенные, логарифмические. В практике прогнозирования наибольшее распространение получили линейные модели вида [c.129]

Рассматривает линейную зависимость между зависимой и независимой переменными. Описывается в форме Y = а + ЬХ, в то время как нелинейная регрессия предполагает нелинейную зависимость, например, экспоненциальную и квадратическую функции. См. Регрессионный анализ. [c.462]

Хотя первоначальная продажная цена нового товара является сравнительно высокой (в среднем на 8,5—10,0% выше, чем при пробной продаже), на этой стадии она не подлежит снижению. По своим характеристикам цена максимальна и эластична, то есть она имеет предельный рассчитываемый уровень, при котором обеспечивается сбыт, а количественные соотношения спроса и продажной цены отвечают линейным зависимостям функции эластичности. [c.127]

Если функцию регрессии можно удовлетворительным образом аппроксимировать линейной зависимостью, то такая регрессия [c.92]

На практике может оказаться, что функцию регрессии невозможно описать удовлетворительным образом ни линейной зависимостью, ни любой из перечисленных в предыдущем параграфе нелинейных функций. Тогда стоит попытаться аппроксимировать ее комбинацией этих функций. Делается это следующим образом [c.130]

Для степенной функции ух = а х6 /и = 1и формула F-крите-рия примет тот же вид, что и при линейной зависимости [c.85]

Рассмотрим применение фиктивных переменных для функции спроса. Предположим, что по группе лиц мужского и женского пола изучается линейная зависимость потребления кофе от цены. В общем виде для совокупности обследуемых уравнение регрессии имеет вид [c.141]

Такая обратная зависимость также является убывающей максимальная цена при покупке большего количества того же самого товара всегда снижается. Связь прямой и обратной функций спроса может быть наглядно продемонстрирована на примере линейной зависимости [c.39]

Такая обратная зависимость также является возрастающей минимальная цена при производстве и продаже большего количества того же самого товара всегда повышается, прежде всего из-за возрастания альтернативных издержек, о котором говорилось в предыдущей главе. Связь прямой и обратной функций предложения также может быть наглядно продемонстрирована на примере линейной зависимости [c.43]

Слово «программирование» объясняется здесь тем, что неизвестные переменные, которые отыскиваются в процессе решения задачи, обычно в совокупности определяют программу план) работы некоторого экономического объекта. Слово «линейное» отражает факт линейной зависимости между переменными. При этом, как указано, задача обязательно имеет экстремальный характер, т.е. состоит в отыскании экстремума (максимума или минимума) целевой функции. [c.170]

ЛИНЕЙНЫЕ ЗАВИСИМОСТИ, СООТНОШЕНИЯ — экономико-математические модели в виде уравнений, в которых экономические величины (аргумент и функция) связаны между собой линейным образом. Простейший пример линейной зависимости у = kx. Графически линейная зависимость изображается прямой линией. [c.163]

В 1.4 мы ограничились линейной функцией, характеризующей зависимость темпа выхода загрязнений в окружающую среду г от темпа подачи загрязнений на очистные сооружения [c.72]

Нетрудно показать, что для линейной зависимости (7.54) потока закупок от разности цен этот поток при р = р (PQ) также является гауссовым случайным процессом с корреляционной функцией [c.258]

В общем случае m условий равенства (9.68) и (9.70) означают, что в точке ж градиенты целевой функции и функций /а- линейно зависимы, т.е. найдется такой вектор Л с составляющими Аа-, что [c.332]

Условие стационарности любой из функций Д на множестве, определяемом остальными условиями задачи, может быть записано (аналогично условиям оптимальности) как условие линейной зависимости [c.333]

Отсюда видно, что при данных уи и yv величина у представляет собой линейную функцию относительно числа детей. Это же подтверждается и графическим расположением точек (xi,yi). Второй этап. Определим неизвестные параметры а и 6 линейной зависимости [c.326]

В дальнейшем нам понадобятся понятия линейной зависимости и независимости функций. [c.374]

Например, функции у = ж, уч = Зж линейно зависимы, а функции т/1 = ж, т/2 = х + 1 линейно независимы. [c.374]

От того, линейно зависимы или линейно независимы функции yi и у2, зависит ответ на вопрос является ли функция у = = С у + Сч уч общим решением уравнения (18.8) [c.374]

При отыскании общего и частного решений уравнений (18.21) и (18.22) важную роль играет понятие линейной зависимости и независимости функций yi(x), У2(х),. . уп(х]. [c.398]

Определение линейной зависимости и независимости для двух функций у и у2 было дано на с. 374. Приведем более общее определение, пригодное для любого конечного числа функций. [c.398]

Функции т/1 (ж), уз(х),. . уп(х] называют линейно зависимыми в интервале (а, 6), если существуют постоянные числа //i, не все равные нулю, такие, что [c.398]

Как отмечалось, функции полезности, связанные друг с другом возрастающей линейной зависимостью v(w) = а + bu(w), b > 0, описывают одну и ту же систему предпочтений субъекта. Так как и (w) = bit (w) и v»(w) = bu»(w), абсолютные меры Эрроу—Пратта для функций u(w) и v(w) совпадают это позволяет утверждать, что мера Эрроу-Пратта выражает свойства предпочтений индивида, а не представляющей их функции полезности. То же относится и к относительной мере Эрроу— Пратта [c.660]

Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, также состоит из трех элементов управляемых переменных, неуправляемых переменных и формы функции (вида зависимости между ними). Если все функции, описывающие некоторую экономическую ситуацию линейны, то имеем задачу линейного программирования, к которой и будет сведена задача игры с природой о нахождении оптимального ассортимента продукции, выпускаемой швейным производством. [c.23]

| Рисунок 12. Выявление нелинейной составляющей функции у = 1 Ох + зш(л») + 0.5// после вычитания линейной зависимости у = 1 O.Y . ( Здесь г) — гауссовый случайный шум) | <img class=»aligncenter» src=»/images-s1/12/pomoshyu-kakix-statisticheskix-C9DA7C7.png» alt=»Рисунок 12. Выявление нелинейной составляющей функции у = 1 Ох + зш(л») + 0.5// после вычитания линейной зависимости у = 1 O.Y . ( Здесь г) — гауссовый случайный шум) » height=»300″ /> |

Для определения параметров линейного тренда по методу наименьших квадратов используется статистическая функция ЛИНЕЙН, для определения экспоненциального тренда -ЛГРФПРИБЛ. Порядок вычисления был рассмотрен в 1-м разделе практикума. В качестве зависимой переменной в данном примере выступает время (г = 1, 2,. . л). Приведем результаты вычисления функций ЛИНЕЙН и ЛГРФПРИБЛ (рис. 4.2 и 4.3). [c.151]

В теореме 5 рассмотрен случай, когда каждая строка матрица R является линейной комбинацией строк матрицы X, при этом r(X R ) = г(Х ) и класс оцениваемых функций остается прежним. В этом параграфе рассматривается обратная ситуация, когда строки матрицы R не являются линейно зависимыми от строк матрицы X, т. е. o (Rf) Псо1(Х ) = 0 . Как будет видно, наилучшая аффинная несмещенная оценка имеет в этом случае довольно простой вид. [c.341]

Мнение эксперта

Знайка, самый умный эксперт в Цветочном городе

Если у вас есть вопросы, задавайте их мне!

Задать вопрос эксперту

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. Если же вы хотите что-то уточнить, я с радостью помогу!

9. В завершении добавим к точкам табличных данных планки погрешностей. Для этого правой кнопкой мыши щелкаем на любой из точек на графике и в контекстном меню выбираем «Формат рядов данных…» и настраиваем данные на вкладке «Y-погрешности» так, как на рисунке ниже.

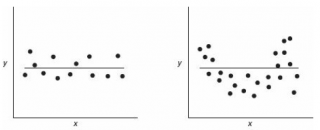

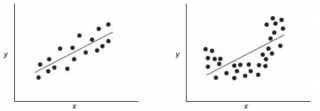

Графически решить задачу аппроксимации означает, провести такую кривую , точки которой (хi; ŷi) находились бы как можно ближе к исходным точкам (хi; уi), отображающим экспериментальные данные.

| Рисунок 12. Выявление нелинейной составляющей функции у = 1 Ох + зш(л») + 0.5// после вычитания линейной зависимости у = 1 O.Y . ( Здесь г) — гауссовый случайный шум) | <img class=»aligncenter» src=»/images-s1/12/pomoshyu-kakix-statisticheskix-C9DA7C7.png» alt=»Рисунок 12. Выявление нелинейной составляющей функции у = 1 Ох + зш(л») + 0.5// после вычитания линейной зависимости у = 1 O.Y . ( Здесь г) — гауссовый случайный шум) » height=»300″ /> |

Для определения параметров линейного тренда по методу наименьших квадратов используется статистическая функция ЛИНЕЙН, для определения экспоненциального тренда -ЛГРФПРИБЛ. Порядок вычисления был рассмотрен в 1-м разделе практикума. В качестве зависимой переменной в данном примере выступает время (г = 1, 2,. . л). Приведем результаты вычисления функций ЛИНЕЙН и ЛГРФПРИБЛ (рис. 4.2 и 4.3). [c.151]

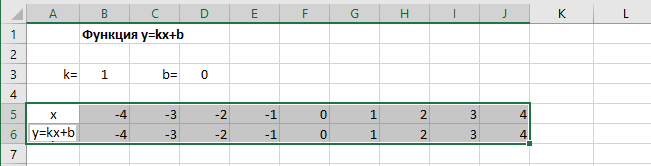

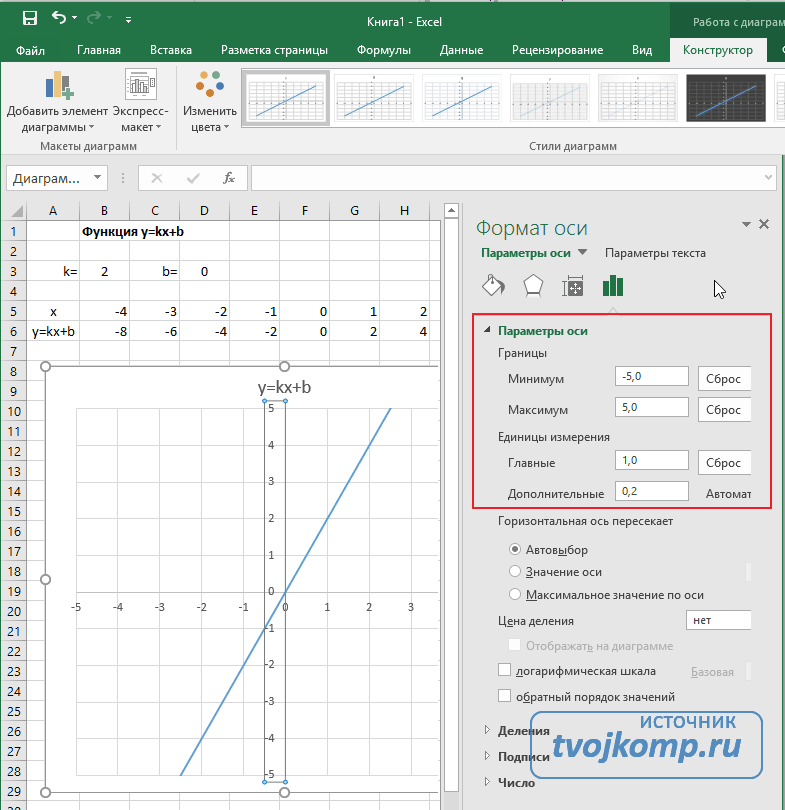

Линейная функция « y = kx + b » и её график

Прежде чем перейти к изучению функции « y = kx » внимательно изучите урок

«Что такое функция в математике» и «Как решать задачи на функцию».

Функцию вида « y = kx + b » называют линейной функцией.

Буквенные множители « k » и « b » называют числовыми коэффициентами .

Вместо « k » и « b » могут стоять любые числа (положительные, отрицательные или дроби).

Другими словами, можно сказать, что « y = kx + b » — это семейство всевозможных функций, где вместо « k » и « b » стоят числа.

Давайте определим для каждой функций выше, чему равны числовые коэффициенты « k » и « b » .

Обратите особое внимание на функцию « y = 0,5x » в таблице. Часто совершают ошибку при поиске в ней числового коэффициента « b ».

Рассматривая функцию « y = 0,5x », неверно утверждать, что числового коэффициента « b » в функции нет.

Числовый коэффициент « b » присутствет в функции типа « y = kx + b » всегда. В функции « y = 0,5x » числовый коэффициент « b » равен нулю .

Как построить график линейной функции

« y = kx + b »

Запомните!

Графиком линейной функции « y = kx + b » является прямая .

Так как графиком функции « y = kx + b » является прямая линия , функцию называют линейной функцией.

Из геометрии вспомним аксиому (утверждение, которое не требует доказательств), что через любые две точки можно провести прямую и притом только одну.

Исходя из аксиомы выше следует, что чтобы построить график функции вида

« у = kx + b » нам достаточно будет найти всего две точки.

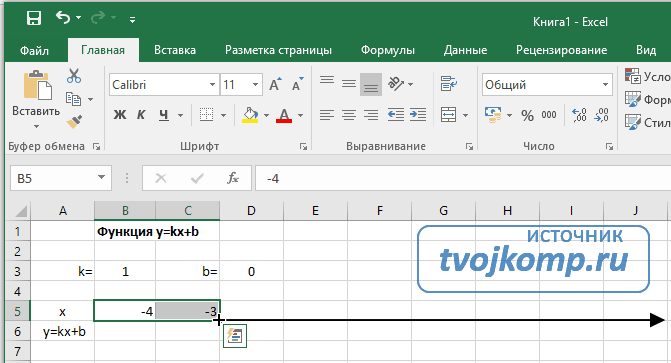

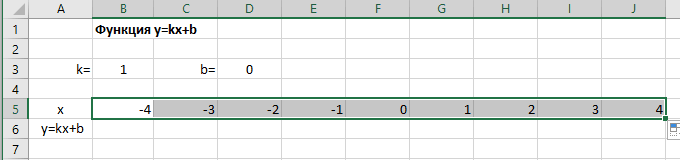

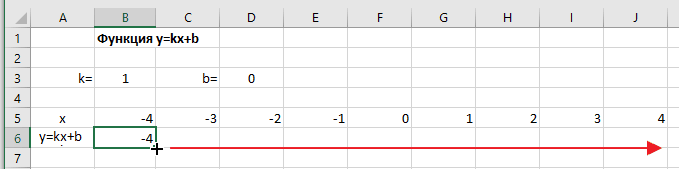

Найдем значение функции « y » для двух произвольных значений « x ». Подставим, например, вместо « x » числа « 0 » и « 1 ».

Выбирая произвольные числовые значения вместо « x », лучше брать числа « 0 » и « 1 ». С этими числами легко выполнять расчеты.

Полученные значения « x » и « y » — это координаты точек графика функции.

Запишем полученные координаты точек « y = −2x + 1 » в таблицу.

| Точка | Координата по оси « Оx » (абсцисса) | Координата по оси « Оy » (ордината) |

|---|---|---|

| (·)A | 0 | 1 |

| (·)B | 1 | −1 |

Теперь проведем прямую через отмеченные точки. Эта прямая будет являться графиком функции « y = −2x + 1 ».

Как решать задачи на

линейную функцию « y = kx + b »

Построить график функции « y = 2x + 3 ». Найти по графику:

Используем правила, по которым мы строили график функции выше. Для построения графика функции « y = 2x + 3 » достаточно найти всего две точки.

Выберем два произвольных числовых значения для « x ». Для удобства расчетов выберем числа « 0 » и « 1 ».

Выполним расчеты и запишем их результаты в таблицу.

| Точка | Координата по оси « Оx » |

Координата по оси « Оy » |

|---|---|---|

| (·)A | 0 | y(0) = 2 · 0 + 3 = 3 |

| (·)B | 1 | y(1) = 2 ·1 + 3 = 5 |

Отметим полученные точки на прямоугольной системе координат.

Соединим полученные точки прямой. Проведенная прямая будет являться графиком функции « y = 2x + 3 ».

Теперь работаем с построенным графиком функции « y = 2x + 3 ».

Требуется найти значение « y », соответствующее значению « x »,

которое равно −1; 2; 3; 5 .

Тему «Как получить координаты точки функции» с графика функции мы уже подробно рассматривали в уроке «Как решать задачи на функцию».

В этому уроке для решения задачи выше вспомним только основные моменты.

Запомните!

Чтобы найти значение « y » по известному значению « x » на графике функции необходимо:

- провести перпендикуляр от оси « Ox » (ось абсцисс) из заданного числового значения « x » до пересечения с графиком функции;

- из полученной точки пересечения перпендикуляра и графика функции провести еще один перпендикуляр к оси « Oy » (ось ординат);

- полученное числовое значение на оси « Oy » и будет искомым значением.

По правилам выше найдем на построенном ранее графике функции « y = 2x + 3 » необходимые значения функции « y » для « x » равным −1; 2; 3; 5 .

| Заданное значение « x » | Полученное с графика значение « y » |

|---|---|

| −1 | 1 |

| 2 | 7 |

| 3 | 9 |

| 5 | 13 |

Переходим ко второму заданию задачи. Требуется найти значение « x », если значение « y » равно 1; 4; 0; −1 .

Выполним те же действия, что и при решении предыдущего задания. Разница будет лишь в том, что изначально мы будем проводить перпендикуляры от оси « Oy » .

| Заданное значение « y » | Полученное с графика значение « x » |

|---|---|

| −1 | −2 |

| 0 | −1,5 |

| 1 | −1 |

| 4 | 0,5 |

Как проверить, проходит ли график через точку

Не выполняя построения графика функции « y = 2x −

», выяснить, проходит ли график через точки с координатами (0; −

) и (1; −2) .

Запомните!

Чтобы проверить принадлежность точки графику функции нет необходимости строить график функции.

Достаточно подставить координаты точки в формулу функции (координату по оси « Ox » вместо « x », а координату по оси « Oy » вместо « y ») и выполнить арифметические расчеты.

Как найти точки пересечения графика с осями

Найти координаты точек пересечения графика функции « y = −1,5x + 3 » с осями координат.

Для начала построим график функции « y = −1,5x + 3 » и на графике отметим точки пересечения с осями.

Выберем два произвольных числовых значения для « x » и рассчитаем значение « y » по формуле функции. Например, для x = 0 и x = 1 .

| Точка | Координата по оси « Оx » |

Координата по оси « Оy » |

|---|---|---|

| (·)A | 0 | y(0) = −1,5 · 0 + 3 = 3 |

| (·)B | 1 | y(1) = −1,5 · 1 + 3 = 1,5 |

Отметим полученные точки на системе координат и проведем через них прямую. Тем самым мы построим график функции « y = −1,5x + 3 ».

Теперь найдем координаты точек пересечения графика функции с осями по формуле функции.

Запомните!

Чтобы найти координаты точки пересечения графика функции

с осью « Oy » (осью ординат) нужно:

- приравнять координату точки по оси « Ox » к нулю (x = 0) ;

- подставить вместо « x » в формулу функции ноль и найти значение « y »;

- записать полученные координаты точки пересечения с осью « Oy » .

Подставим вместо « x » в формулу функции « y = −1,5x + 3 » число ноль.

Запомните!

Чтобы найти координаты точки пересечения графика функции

с осью « Ox » (осью абсцисс) нужно:

- приравнять координату точки по оси « Oy » к нулю (y = 0) ;

- подставить вместо « y » в формулу функции ноль и найти значение « x »;

- записать полученные координаты точки пересечения с осью « Oy » .

Подставим вместо « y » в формулу функции « y = −1,5x + 3 » число ноль.

Чтобы было проще запомнить, какую координату точки нужно приравнивать к нулю, запомните «правило противоположности».

Если нужно найти координаты точки пересечения графика с осью « Ox » , то приравниваем « y » к нулю.

И наооборот. Если нужно найти координаты точки пересечениа графика с осью « Oy » , то приравниваем « x » к нулю.

Мнение эксперта

Знайка, самый умный эксперт в Цветочном городе

Если у вас есть вопросы, задавайте их мне!

Задать вопрос эксперту

Чем больше displaystyle k по модулю то есть несмотря на знак , тем круче под большим углом к оси абсцисс displaystyle Ox расположена прямая. Если же вы хотите что-то уточнить, я с радостью помогу!

Мы хотим постоянно улучшать этот учебник и вы можете нам в этом помочь.

Оформите доступ и пользуйтесь учебником ЮКлэва без ограничений (100+ статей по всем темам ОГЭ и ЕГЭ, 2000+ разобранных задач, 20+ вебинаров-практикумов)

Линейная функция (ЕГЭ 2023) | ЮКлэва

- приравнять координату точки по оси « Ox » к нулю (x = 0) ;

- подставить вместо « x » в формулу функции ноль и найти значение « y »;

- записать полученные координаты точки пересечения с осью « Oy » .

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

Не выполняя построения графика функции « y = 2x −

», выяснить, проходит ли график через точки с координатами (0; −

) и (1; −2) .

Как сделать апроксимацию в excel?

Выполнение аппроксимации

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

Рассмотрим каждый из вариантов более подробно в отдельности.

Урок: Как построить линию тренда в Excel

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

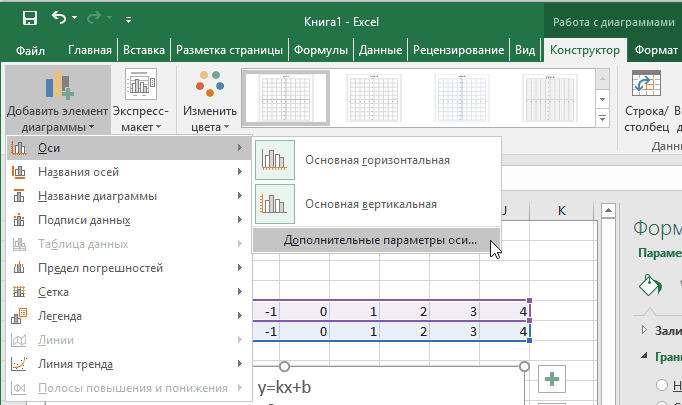

Существует ещё один вариант её добавления. В дополнительной группе вкладок на ленте «Работа с диаграммами» перемещаемся во вкладку «Макет». Далее в блоке инструментов «Анализ» щелкаем по кнопке «Линия тренда». Открывается список. Так как нам нужно применить линейную аппроксимацию, то из представленных позиций выбираем «Линейное приближение».

В блоке параметров «Построение линии тренда (аппроксимация и сглаживание)» устанавливаем переключатель в позицию «Линейная».

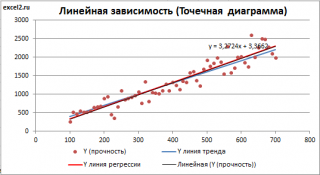

При желании можно установить галочку около позиции «Показывать уравнение на диаграмме». После этого на диаграмме будет отображаться уравнение сглаживающей функции.

После того, как провели все вышеуказанные настройки. Жмем на кнопку «Закрыть», размещенную в нижней части окна.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

В конкретно нашем случае формула принимает такой вид:

Величина достоверности аппроксимации у нас равна 0,9418, что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

- Для того, чтобы изменить тип линии тренда, выделяем её кликом правой кнопки мыши и в раскрывшемся меню выбираем пункт «Формат линии тренда…».

- После этого запускается уже знакомое нам окно формата. В блоке выбора типа аппроксимации устанавливаем переключатель в положение «Экспоненциальная». Остальные настройки оставим такими же, как и в первом случае. Щелкаем по кнопке «Закрыть».

- После этого линия тренда будет построена на графике. Как видим, при использовании данного метода она имеет несколько изогнутую форму. При этом уровень достоверности равен 0,9592, что выше, чем при использовании линейной аппроксимации. Экспоненциальный метод лучше всего использовать в том случае, когда сначала значения быстро изменяются, а потом принимают сбалансированную форму.

В конкретно нашем случае формула приняла следующую форму:

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

- Тем же способом, что и в предыдущий раз через контекстное меню запускаем окно формата линии тренда. Устанавливаем переключатель в позицию «Логарифмическая» и жмем на кнопку «Закрыть».

- Происходит процедура построения линии тренда с логарифмической аппроксимацией. Как и в предыдущем случае, такой вариант лучше использовать тогда, когда изначально данные быстро изменяются, а потом принимают сбалансированный вид. Как видим, уровень достоверности равен 0,946. Это выше, чем при использовании линейного метода, но ниже, чем качество линии тренда при экспоненциальном сглаживании.

где ln – это величина натурального логарифма. Отсюда и наименование метода.

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

Данный метод наиболее успешно можно применять в том случае, если данные носят постоянно изменчивый характер. Функция, описывающая данный вид сглаживания, выглядит таким образом:

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

- Перемещаемся в окно «Формат линии тренда». Устанавливаем переключатель вида сглаживания в позицию «Степенная». Показ уравнения и уровня достоверности, как всегда, оставляем включенными. Жмем на кнопку «Закрыть».

- Программа формирует линию тренда. Как видим, в нашем случае она представляет собой линию с небольшим изгибом. Уровень достоверности равен 0,9618, что является довольно высоким показателем. Из всех вышеописанных способов уровень достоверности был выше только при использовании полиномиального метода.

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

Мы рады, что смогли помочь Вам в решении проблемы.

Задайте свой вопрос в комментариях, подробно расписав суть проблемы. Наши специалисты постараются ответить максимально быстро.

Помогла ли вам эта статья?

Опубликовано 05 Янв 2014

Рубрика: Справочник Excel | 18 комментариев

(Обратите внимание на дополнительный раздел от 04.06.2017 в конце статьи.)

Учет и контроль! Те, кому за 40 должны хорошо помнить этот лозунг из эпохи построения социализма и коммунизма в нашей стране.

«Мы, помню, 5 лет назад изготавливали до 1000 штук таких изделий в месяц, а сейчас и 700 еле-еле собираем!». Открываем статистику и видим, что 5 лет назад и 500 штук не изготавливали…

«Во сколько обходится километр пробега твоего автомобиля с учетом всех затрат?» Открываем статистику – 6 руб./км. Поездка на работу – 107 рублей. Дешевле, чем на такси (180 рублей) более чем в полтора раза. А бывали времена, когда на такси было дешевле…

«Сколько времени требуется для изготовления металлоконструкций уголковой башни связи высотой 50 м?» Открываем статистику – и через 5 минут готов ответ…

«Сколько будет стоить ремонт комнаты в квартире?» Поднимаем старые записи, делаем поправку на инфляцию за прошедшие годы, учитываем, что в прошлый раз купили материалы на 10% дешевле рыночной цены и – ориентировочную стоимость мы уже знаем…

Ведя учет своей профессиональной деятельности, вы всегда будете готовы ответить на вопрос начальника: «Когда. ». Ведя учет домашнего хозяйства, легче спланировать расходы на крупные покупки, отдых и прочие расходы в будущем, приняв соответствующие меры по дополнительному заработку или по сокращению необязательных расходов сегодня.

В этой статье я на простом примере покажу, как можно обрабатывать собранные статистические данные в Excel для возможности дальнейшего использования при прогнозировании будущих периодов.

Аппроксимация в Excel статистических данных аналитической функцией.

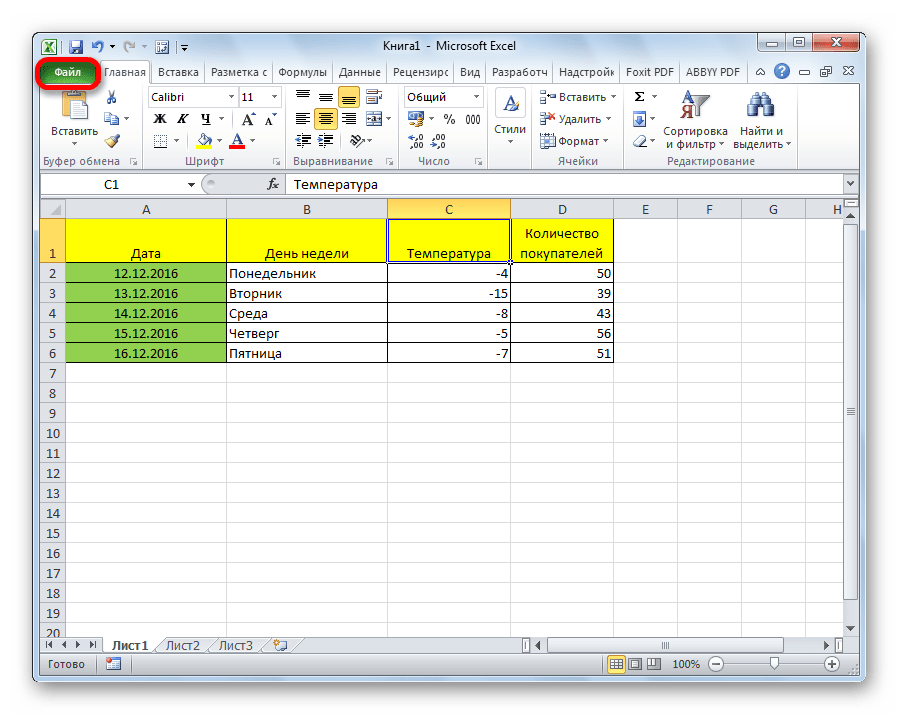

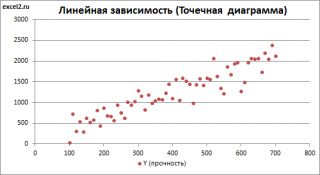

1. Включаем Excel и помещаем на лист таблицу с данными статистики.

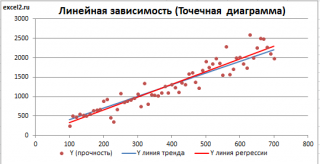

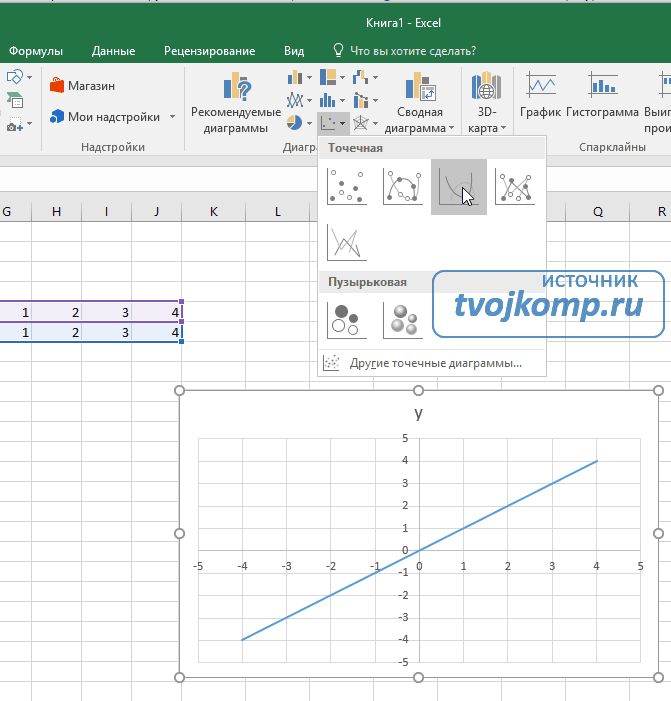

2. Далее строим и форматируем точечную диаграмму, в которой по оси X задаем значения аргумента – количество переработанных уголков в тоннах. По оси Y откладываем значения исходной функции – общий выпуск металлоконструкций в месяц, заданные таблицей.

О том, как построить подобную диаграмму, подробно рассказано в статье «Как строить графики в Excel?».

3. «Наводим» мышь на любую из точек на графике и щелчком правой кнопки вызываем контекстное меню (как говорит один мой хороший товарищ — работая в незнакомой программе, когда не знаешь, что делать, чаще щелкай правой кнопкой мыши…). В выпавшем меню выбираем «Добавить линию тренда…».

4. В появившемся окне «Линия тренда» на вкладке «Тип» выбираем «Линейная».

5. Далее на вкладке «Параметры» ставим 2 галочки и нажимаем «ОК».

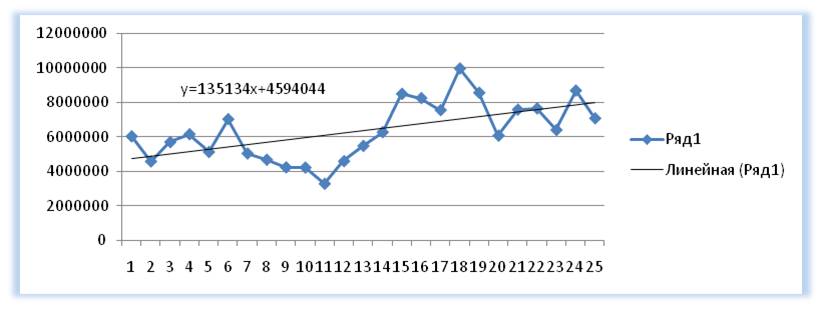

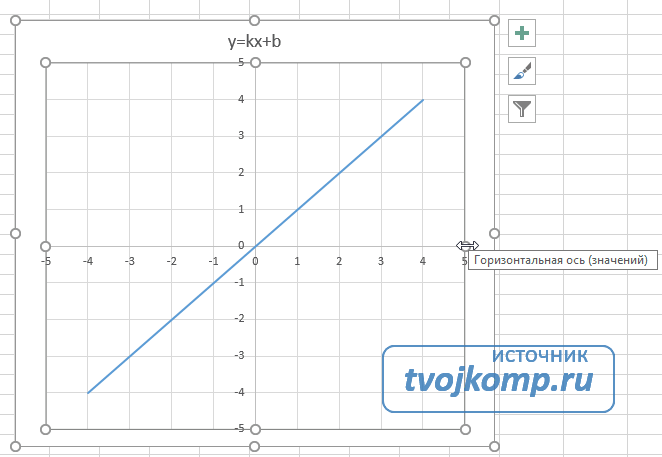

6. На графике появилась прямая линия, аппроксимирующая нашу табличную зависимость.

Мы видим кроме самой линии уравнение этой линии и, главное, мы видим значение параметра R2 – величины достоверности аппроксимации! Чем ближе его значение к 1, тем наиболее точно выбранная функция аппроксимирует табличные данные!

7. Строим линии тренда, используя степенную, логарифмическую, экспоненциальную и полиномиальную аппроксимации по аналогии с тем, как мы строили линейную линию тренда.

Лучше всех из выбранных функций аппроксимирует наши данные полином второй степени, у него максимальный коэффициент достоверности R2.

8. Удаляем все линии тренда с поля диаграммы, кроме логарифмической функции. Для этого щелкаем правой кнопкой мыши по ненужным линиям и в выпавшем контекстном меню выбираем «Очистить».

9. В завершении добавим к точкам табличных данных планки погрешностей. Для этого правой кнопкой мыши щелкаем на любой из точек на графике и в контекстном меню выбираем «Формат рядов данных…» и настраиваем данные на вкладке «Y-погрешности» так, как на рисунке ниже.

10. Затем щелкаем по любой из линий диапазонов погрешностей правой кнопкой мыши, выбираем в контекстном меню «Формат полос погрешностей…» и в окне «Формат планок погрешностей» на вкладке «Вид» настраиваем цвет и толщину линий.

Аналогичным образом форматируются любые другие объекты диаграммы в Excel!

Окончательный результат диаграммы представлен на следующем снимке экрана.

Итоги.

Для повышения достоверности аппроксимации статистических данных должно быть много. Двенадцать пар значений – это маловато.

Из практики скажу, что хорошим результатом следует считать нахождение аппроксимирующей функции с коэффициентом достоверности R2>0,87. Отличный результат – при R2>0,94.

В этой статье я лишь прикоснулся к верхушке айсберга под названием сбор, обработка и практическое использование статистических данных. О том удалось, или нет, мне расшевелить ваш интерес к этой теме, надеюсь узнать из комментариев и рейтинга статьи в поисковиках.

Затронутый вопрос аппроксимации функции одной переменной имеет широкое практическое применение в разных сферах жизни. Но гораздо большее применение имеет решение задачи аппроксимации функции нескольких независимых переменных…. Об этом и не только читайте в следующих статьях на блоге.

Подписывайтесь на анонсы статей в окне, расположенном в конце каждой статьи или в окне вверху страницы.

Не забывайте подтверждать подписку кликом по ссылке в письме, которое придет к вам на указанную почту (может прийти в папку «Спам»).

С интересом прочту Ваши комментарии, уважаемые читатели! Пишите!

(04.06.2017)

Высокоточная красивая замена табличных данных простым уравнением.

Вас не устраивают полученные точность аппроксимации (R2

Подробности Автор: Administrator Родительская категория: Заметки Категория: Компьютерная повседневность Создано: 28 января 2013 Обновлено: 15 мая 2014 Просмотров: 28651

Чтобы приступить к аппроксимации кривой ваших экспериментальных данных в Excel 2003:

2. Выделите линию функции на графике и нажмите правую кнопку мыши, выберите «Добавить линию тренда»

3. Выберите тип аппроксимации во вкладке «Тип» в откурывшемся диалоговом окне «Линия тренда»

4. На вкладке «Параметры» — прогностические параметры, показывать уравнение на графике или нет

В MS Excel аппроксимация экспериментальных данных осуществляется путем построения их графика (x – отвлеченные величины) или точечного графика (x – имеет конкретные значения) с последующим подбором подходящей аппроксимирующей функции (линии тренда).

1. Создайте диаграмму (график).

2. Выделите линию функции на графике и нажмите правую кнопку мыши, выберите «Добавить линию тренда».

3. Выберите тип аппроксимации во вкладке «Тип» в откурывшемся диалоговом окне «Линия тренда».

4. На вкладке «Параметры» — прогностические параметры, показывать уравнение на графике или нет.

— известны показатели прибыли (их можно обозначить Y) в зависимости от размера капиталовложений (X);

— известны объемы реализации фирмы (Y) за шесть недель ее работы. В этом случае, X – это последовательность недель.

Иногда говорят, что требуется построить эмпирическую модель. Эмпирической называется модель, построенная на основе реальных наблюдений. Если модель удается найти, можно сделать прогноз о поведении исследуемого явления и процесса в будущем и, возможно, выбрать оптимальное направление ее развития.

В общем случае задача аппроксимации экспериментальных данных имеет следующую постановку:

Пусть известны данные, полученные практическим путем (в ходе n экспериментов или наблюдений), которые можно представить парами чисел (хi; уi). Зависимость между ними отражает таблица:

Выяснить вид функции можно либо из теоретических соображений, либо анализируя расположение точек (хi; уi) на координатной плоскости.

Графически решить задачу аппроксимации означает, провести такую кривую , точки которой (хi; ŷi) находились бы как можно ближе к исходным точкам (хi; уi), отображающим экспериментальные данные.

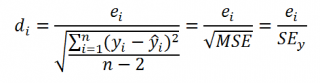

Для решения задачи аппроксимации используют метод наименьших квадратов.

При этом функция считается наилучшим приближением к , если для нее сумма квадратов отклонений «теоретических» значений , найденных по эмпирической формуле, от соответствующих опытных значений , имеет наименьшее значение по сравнению с другими функциями, из числа которых выбирается искомое приближение.

Математическая запись метода наименьших квадратов имеет вид:

Таким образом, задача аппроксимации распадается на две части.

Сначала устанавливают вид зависимости и, соответственно, вид эмпирической формулы, то есть решают, является ли она линейной, квадратичной, логарифмической или какой-либо другой. Если нет каких-либо теоретических соображений для подбора вида формулы, обычно выбирают функциональную зависимость из числа наиболее простых, сравнивая их графики с графиком заданной функции.

После этого определяются численные значения неизвестных параметров выбранной эмпирической формулы, для которых приближение к заданной функции оказывается наилучшим.

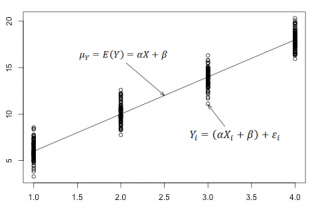

Простейшим видом эмпирической модели с двумя параметрами, используемой для аппроксимации результатов экспериментов, является линейная регрессия, описываемая линейной функцией:

Для модели линейной регрессии метод наименьших квадратов (1) запишется :

Для решения (2) относительно а и b приравнивают к нулю частные производные:

В итоге для нахождения a и b надо решить систему линейных алгебраических уравнений вида:

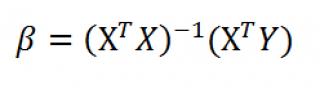

Реализовать метод наименьших квадратов в случае линейной регрессии в Excel можно различными способами.

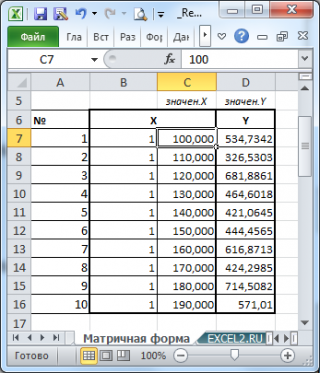

1 способ. Построить систему линейных алгебраических уравнений, подставив в (3) все известные значения, и решить ее, например, матричным методом (см. зад. 4).

В формульном виде элемент расчетной таблицы приведен на рис. 26.

2 способ. Решить в Excel задачу оптимизации (2), применив для этого Поиск решения (см. зад. 5).

Замечание 2. В диалоговом окне команды Поиск решения следует задать целевую ячейку, направление цели – на минимум и изменяемые ячейки (рис. 28). Данная задача ограничений не содержит.

Замечание3. В качестве эмпирических моделей с двумя параметрами могут использоваться и нелинейные модели вида:

Описанный способ решения метода наименьших квадратов применим и для нелинейных зависимостей.

3 способ. Для нахождения значений параметров a и b в случае линейной регрессии можно использовать следующие встроенные в Excel статистические функции:

Причем, функция НАКЛОН ( ) возвращает значение параметра а, функция ОТРЕЗОК( ) возвращает значение параметра b. Функция ЛИНЕЙН( ) возвращает одновременно оба параметра линейной зависимости, так как является функцией массива. Поэтому для ввода функции ЛИНЕЙН( ) в таблицу надо соблюдать следующие правила:

· по окончании нажать одновременно комбинацию клавиш Ctrl+ Shift+Enter.

В результате в левой ячейке получится значение параметра а, а в правой – значение параметра b.

При создании линии тренда в Excel на основе данных диаграммы применяется та или иная аппроксимация. Excel позволяет выбрать один из пяти аппроксимирующих линий или вычислить линию, показывающую скользящее среднее.

Кроме того, Excel предоставляет возможность выбирать значения пересечения линии тренда с осью Y, а также добавлять к диаграмме уравнение аппроксимации и величину достоверности аппроксимации (R2). Также, можно определять будущие и прошлые значения данных, исходя из линии тренда и связанного с ней уравнения аппроксимации.

2. Выполнить команду Диаграмма, Добавить линию тренда или переместить указатель на ряд данных, щелкнуть правой кнопкой мыши, а затем в контекстном меню выбрать команду Добавить линию тренда. В появившемся окне Линия тренда раскрыть вкладку Тип (рис. 29)

3. В списке Построен на ряде – выделить ряд данных, к которому нужно добавить линию тренда (Рис.29).

4. В группе Построение линии тренда (аппроксимация и сглаживание) выбрать один из шести типов аппроксимации (сглаживания). – линейная, логарифмическая, полиномиальная, степенная, экспоненциальная, скользящее среднее (Рис.29)

5. Чтобы установить параметры линии тренда надо раскрыть вкладку Параметры диалогового окна Линия тренда(рис. 30)

Показывать уравнение на диаграмме – осуществляет вывод уравнения аппроксимации на диаграмму в виде текстового поля.

Поместить на диаграмму величину достоверности аппроксимации R2– осуществляет вывод на диаграмму достоверности аппроксимации в виде текста.

Мнение эксперта

Знайка, самый умный эксперт в Цветочном городе

Если у вас есть вопросы, задавайте их мне!

Задать вопрос эксперту

В этой статье я лишь прикоснулся к верхушке айсберга под названием сбор, обработка и практическое использование статистических данных. Если же вы хотите что-то уточнить, я с радостью помогу!

Графически решить задачу аппроксимации означает, провести такую кривую , точки которой (хi; ŷi) находились бы как можно ближе к исходным точкам (хi; уi), отображающим экспериментальные данные.

Линейная функция y kx b и её график

- Для того, чтобы изменить тип линии тренда, выделяем её кликом правой кнопки мыши и в раскрывшемся меню выбираем пункт «Формат линии тренда…».

- После этого запускается уже знакомое нам окно формата. В блоке выбора типа аппроксимации устанавливаем переключатель в положение «Экспоненциальная». Остальные настройки оставим такими же, как и в первом случае. Щелкаем по кнопке «Закрыть».

- После этого линия тренда будет построена на графике. Как видим, при использовании данного метода она имеет несколько изогнутую форму. При этом уровень достоверности равен 0,9592, что выше, чем при использовании линейной аппроксимации. Экспоненциальный метод лучше всего использовать в том случае, когда сначала значения быстро изменяются, а потом принимают сбалансированную форму.

Корреляционная зависимость в отличие от функциональной является неполной, проявляется лишь в среднем и только в массе наблюдений. При корреляционной связи изменению аргумента соответствует несколько значений функций. В зависимости от количества отобранных факторов различают парные и многофакторные модели различного вида линейные, степенные, логарифмические. В практике прогнозирования наибольшее распространение получили линейные модели вида [c.129]

Функция

ЛИНЕЙН()

специально создана для оценки параметров линейной регрессии, а также для вывода регрессионной статистики (коэффициента детерминации, стандартных ошибок,

F

-статистики

и др.).

Функция

ЛИНЕЙН()

может использоваться для

простой регрессии

(в этом случае прогнозируемая переменная Y зависит от одной контролируемой переменной Х) и для

множественной регрессии

(Y зависит от нескольких Х).

Рассмотрим функцию на примере

простой регрессии

(оценивается

наклон

и

сдвиг

линии регрессии). Использование функции в случае

множественной регрессии

рассмотрено в соответствующей статье про

множественную регрессию

.

Функция

ЛИНЕЙН()

возвращает несколько значений, поэтому для вывода результатов потребуется несколько ячеек. Часто функцию вводят как

формулу массива

: нажатием клавиш

CTRL

+

SHIFT

+

ENTER

,

но, как будет показано ниже, для вывода результатов вычислений это не обязательно.

Функция работает в 2-х режимах. В простейшем случае, когда 4-й аргумент функции опущен или установлен ЛОЖЬ, функция возвращает только 2 значения — это оценки параметров модели: наклона a и сдвига b.

Для того, чтобы вычислить оценки:

- выделите 2 ячейки в одной строке,

-

в

Строке формул

введите, например, =

ЛИНЕЙН(C23:C83;B23:B83)

-

нажмите

CTRL

+

SHIFT

+

ENTER

.

В левой ячейке будет рассчитано значение

наклона

, в правой –

сдвига

.

Примечание

: В справке MS EXCEL результат функции

ЛИНЕЙН()

соответствующий

наклону

обозначается буквой m, а

сдвиг

– буквой b.

Примечание

: Без

формул массива

можно обойтись. Для этого нужно использовать функцию

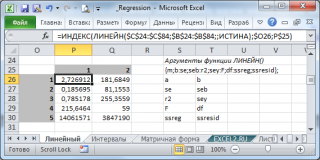

ИНДЕКС()

, которая выведет нужное значение. Например, чтобы вывести величину

сдвига

линии регрессии введите формулу =

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);1;2)

. Если 4-й аргумент функции опущен или установлен ЛОЖЬ, то функция

ЛИНЕЙН()

в возвращает массив значений вида 1х2 (т.е. 2 ячейки, расположенные в одной строке). Поэтому, для вывода величины

сдвига

прямой линии регрессии, первый аргумент функции

ИНДЕКС()

, который является номером строки, должен быть равен 1, а второй аргумент, номер столбца, должен быть равен 2. Чтобы вывести значение

наклона

линии регрессии формулу

=ЛИНЕЙН(C23:C83;B23:B83)

достаточно ввести просто как обычную формулу и нажать

ENTER

. Конечно, можно использовать и формулу

=ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);1;1)

.

Теперь о втором, более сложном режиме функции. Этот режим нужно использовать, если требуется вывести дополнительную статистику (4-й аргумент функции должен быть установлен ИСТИНА). В этом случае функция

ЛИНЕЙН()

возвращает 10 значений в диапазоне 5х2 ячеек (5 строк и 2 столбца). Как и в более простом режиме, в первой строке возвращаются оценки параметров модели:

наклона

и

сдвига

.

Чтобы ввести функцию как

формулу массива

выполните следующие действия:

- выделите диапазон 5х2 ячеек (2 столбца и 5 строк),

-

в

Строке формул

введите формулу

ЛИНЕЙН($C$23:$C$83;$B$23:$B$83;;ИСТИНА)

-

чтобы ввести формулу нажмите одновременно комбинацию клавиш

CTRL

+

SHIFT

+

ENTER

Примечание

: Чтобы обойтись без

формул массива

нужно использовать функцию

ИНДЕКС()

, которая выведет нужное значение. Например, чтобы вывести

коэффициент детерминации

R

2

введите формулу =

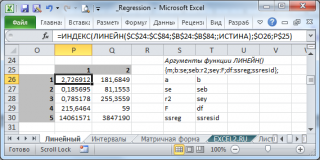

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83;;ИСТИНА);3;1)

. 3 – это номер строки диапазона 5х2, а 1 – это номер столбца. В

файле примера на листе Линейный

в диапазоне

Q

26:

R

30

показано как вывести все значения, возвращаемые функцией

ЛИНЕЙН()

без

формул массива

.

Итак, установив 4-й аргумент равным ИСТИНА и введя функцию тем или иным способом, функция выведет:

-

в строке 1:

оценки параметров модели

(наклон и сдвиг).

-

в строке 2:

Стандартные ошибки для наклона и сдвига

. Ошибки обозначаются se и seb;

-

в строке 3:

коэффициент детерминации

и

стандартную ошибку регрессии

. Обозначаются R

2

и SEy; -

в строке 4:

значение F-статистики и число степеней свободы

. Обозначаются F и df;

-

в строке 5: Суммы квадратов SSR, SSE определяющие

изменчивость объясненную и необъясненную моделью

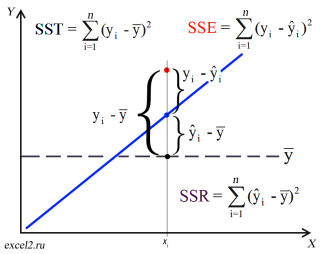

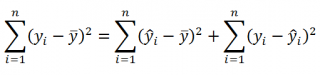

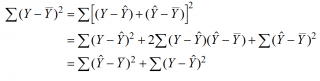

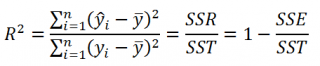

(см. в статьеПростая линейная регрессия

разделы про коэффициент детерминации и

статью про F-тест

). В справке MS EXCEL SSR, SSE обозначаются как

ssreg

(Regression Sum of Squares) и

ssresid

(Residuals Sum of Squares) соответственно.

Примечание

: Разобраться в значениях, возвращаемых функцией

ЛИНЕЙН()

, можно лишь разобравшись в теории линейной регрессии.

В

файле примера

также приведены формулы, позволяющие сделать расчеты без функции

ЛИНЕЙН()

– см. диапазон

Q

34:

R

38

. Альтернативные формулы помогают разобраться в алгоритме расчета вышеуказанных статистических показателей.

Регрессионный анализ в Microsoft Excel

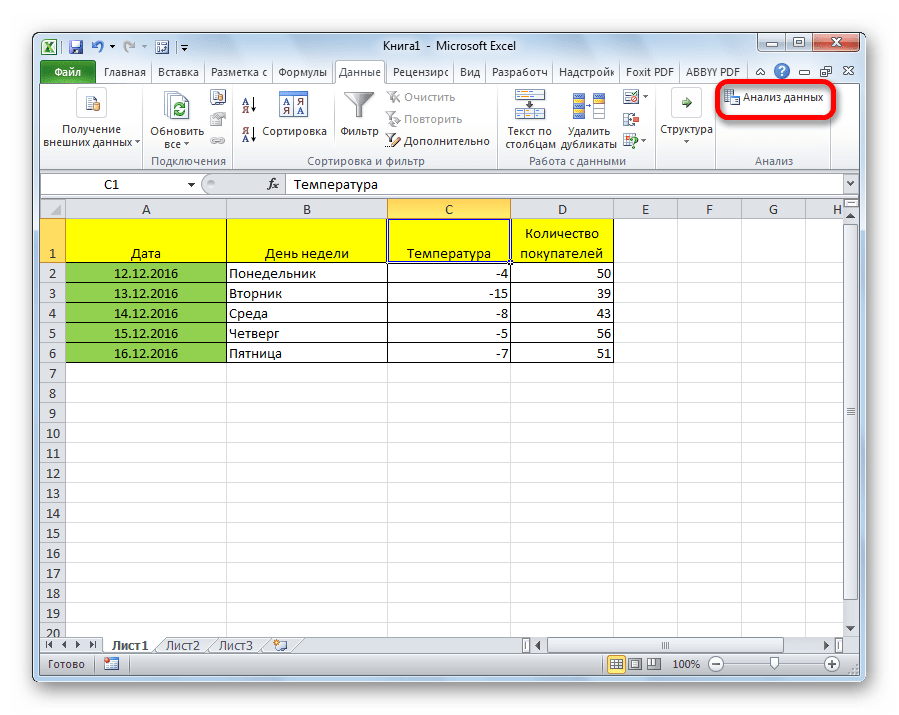

Регрессионный анализ является одним из самых востребованных методов статистического исследования. С его помощью можно установить степень влияния независимых величин на зависимую переменную. В функционале Microsoft Excel имеются инструменты, предназначенные для проведения подобного вида анализа. Давайте разберем, что они собой представляют и как ими пользоваться.

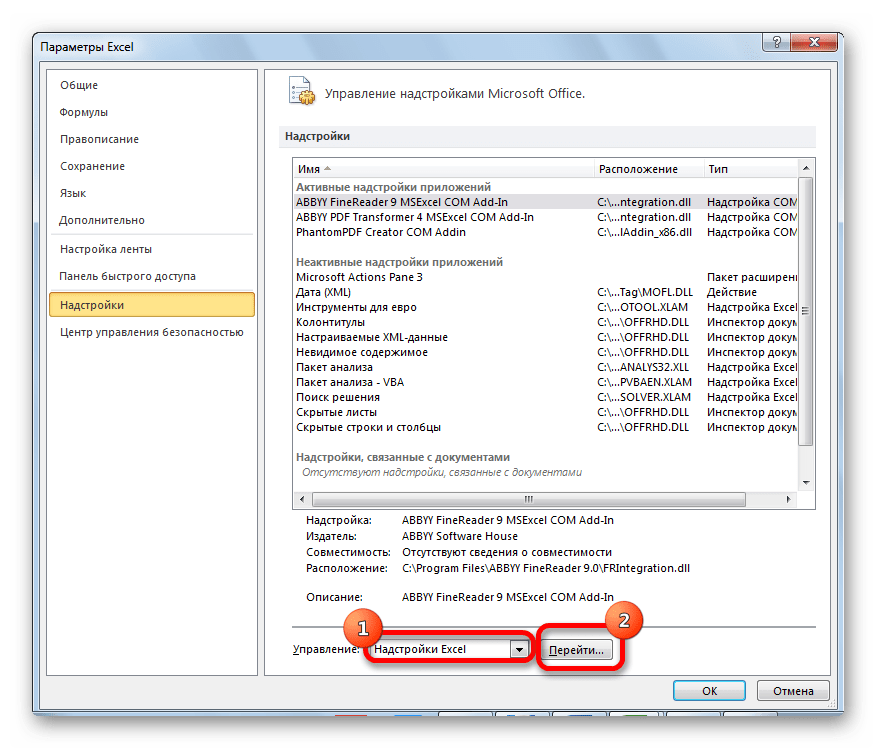

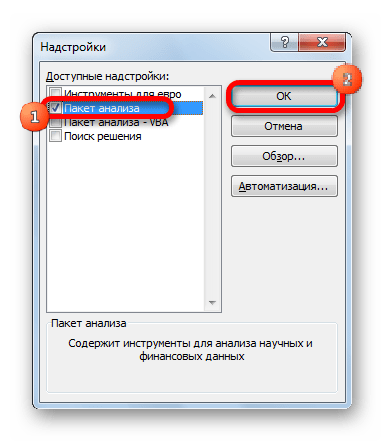

Подключение пакета анализа

Но, для того, чтобы использовать функцию, позволяющую провести регрессионный анализ, прежде всего, нужно активировать Пакет анализа. Только тогда необходимые для этой процедуры инструменты появятся на ленте Эксель.

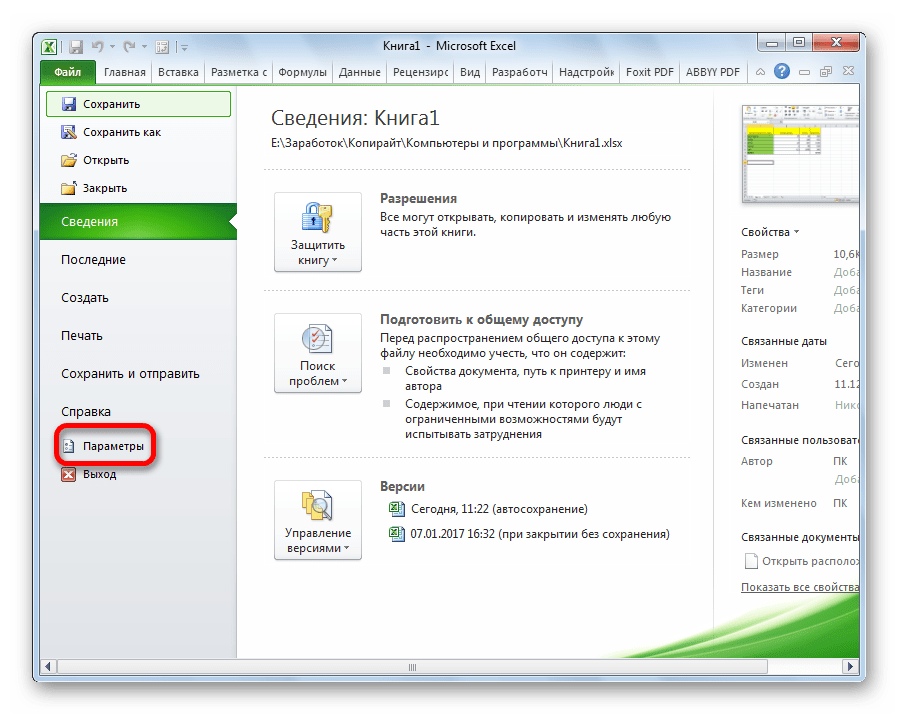

-

Перемещаемся во вкладку «Файл».

Открывается окно параметров Excel. Переходим в подраздел «Надстройки».

В самой нижней части открывшегося окна переставляем переключатель в блоке «Управление» в позицию «Надстройки Excel», если он находится в другом положении. Жмем на кнопку «Перейти».

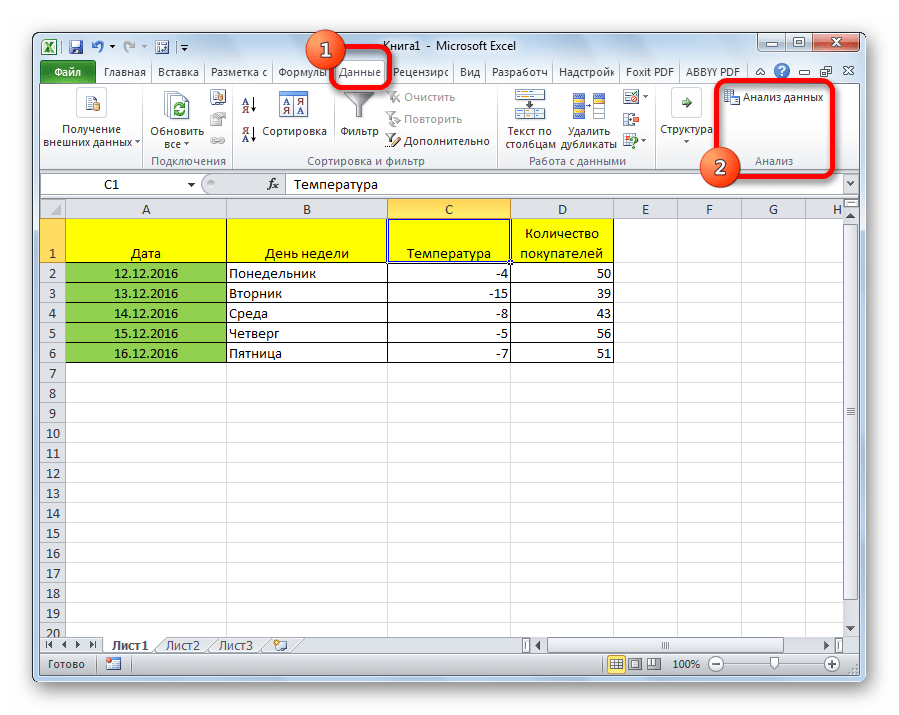

Теперь, когда мы перейдем во вкладку «Данные», на ленте в блоке инструментов «Анализ» мы увидим новую кнопку – «Анализ данных».

Виды регрессионного анализа

Существует несколько видов регрессий:

- параболическая;

- степенная;

- логарифмическая;

- экспоненциальная;

- показательная;

- гиперболическая;

- линейная регрессия.

О выполнении последнего вида регрессионного анализа в Экселе мы подробнее поговорим далее.

Линейная регрессия в программе Excel

Внизу, в качестве примера, представлена таблица, в которой указана среднесуточная температура воздуха на улице, и количество покупателей магазина за соответствующий рабочий день. Давайте выясним при помощи регрессионного анализа, как именно погодные условия в виде температуры воздуха могут повлиять на посещаемость торгового заведения.

Общее уравнение регрессии линейного вида выглядит следующим образом: У = а0 + а1х1 +…+акхк . В этой формуле Y означает переменную, влияние факторов на которую мы пытаемся изучить. В нашем случае, это количество покупателей. Значение x – это различные факторы, влияющие на переменную. Параметры a являются коэффициентами регрессии. То есть, именно они определяют значимость того или иного фактора. Индекс k обозначает общее количество этих самых факторов.

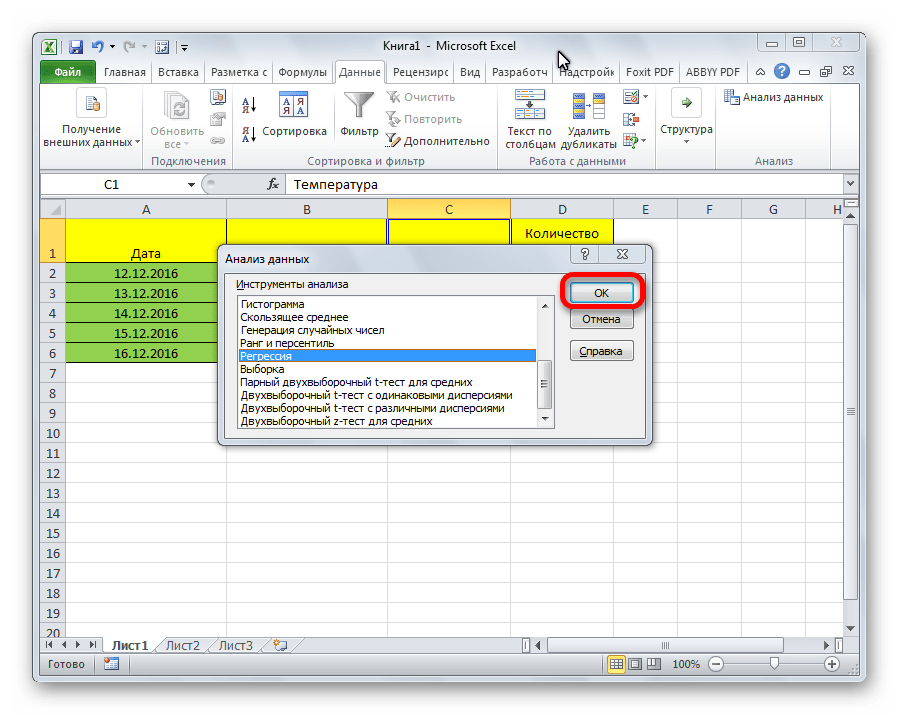

- Кликаем по кнопке «Анализ данных». Она размещена во вкладке «Главная» в блоке инструментов «Анализ».

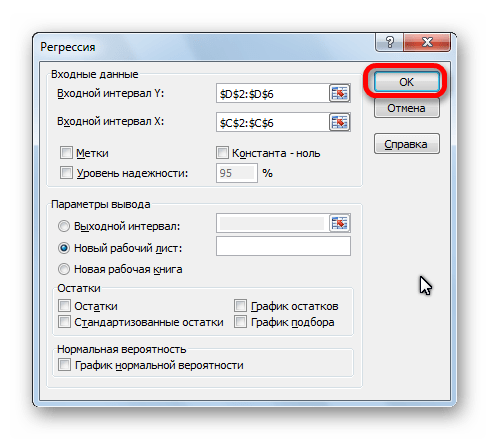

Открывается небольшое окошко. В нём выбираем пункт «Регрессия». Жмем на кнопку «OK».

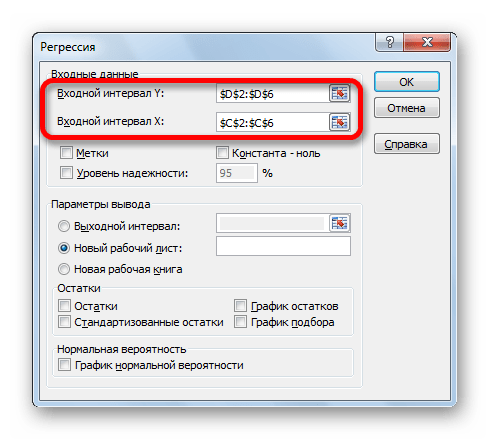

Открывается окно настроек регрессии. В нём обязательными для заполнения полями являются «Входной интервал Y» и «Входной интервал X». Все остальные настройки можно оставить по умолчанию.

В поле «Входной интервал Y» указываем адрес диапазона ячеек, где расположены переменные данные, влияние факторов на которые мы пытаемся установить. В нашем случае это будут ячейки столбца «Количество покупателей». Адрес можно вписать вручную с клавиатуры, а можно, просто выделить требуемый столбец. Последний вариант намного проще и удобнее.

В поле «Входной интервал X» вводим адрес диапазона ячеек, где находятся данные того фактора, влияние которого на переменную мы хотим установить. Как говорилось выше, нам нужно установить влияние температуры на количество покупателей магазина, а поэтому вводим адрес ячеек в столбце «Температура». Это можно сделать теми же способами, что и в поле «Количество покупателей».

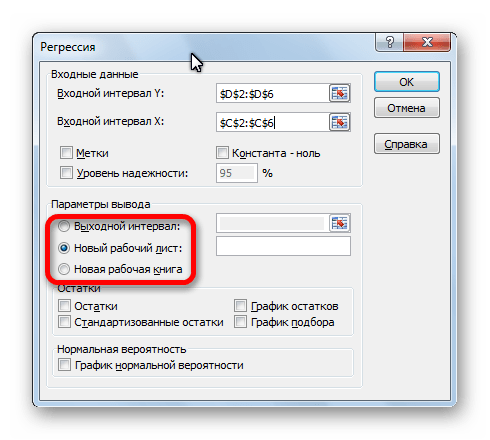

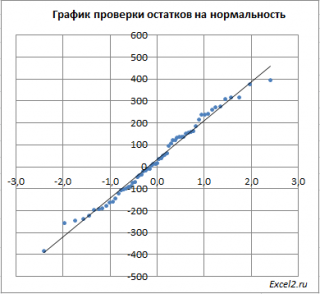

С помощью других настроек можно установить метки, уровень надёжности, константу-ноль, отобразить график нормальной вероятности, и выполнить другие действия. Но, в большинстве случаев, эти настройки изменять не нужно. Единственное на что следует обратить внимание, так это на параметры вывода. По умолчанию вывод результатов анализа осуществляется на другом листе, но переставив переключатель, вы можете установить вывод в указанном диапазоне на том же листе, где расположена таблица с исходными данными, или в отдельной книге, то есть в новом файле.

После того, как все настройки установлены, жмем на кнопку «OK».

Разбор результатов анализа

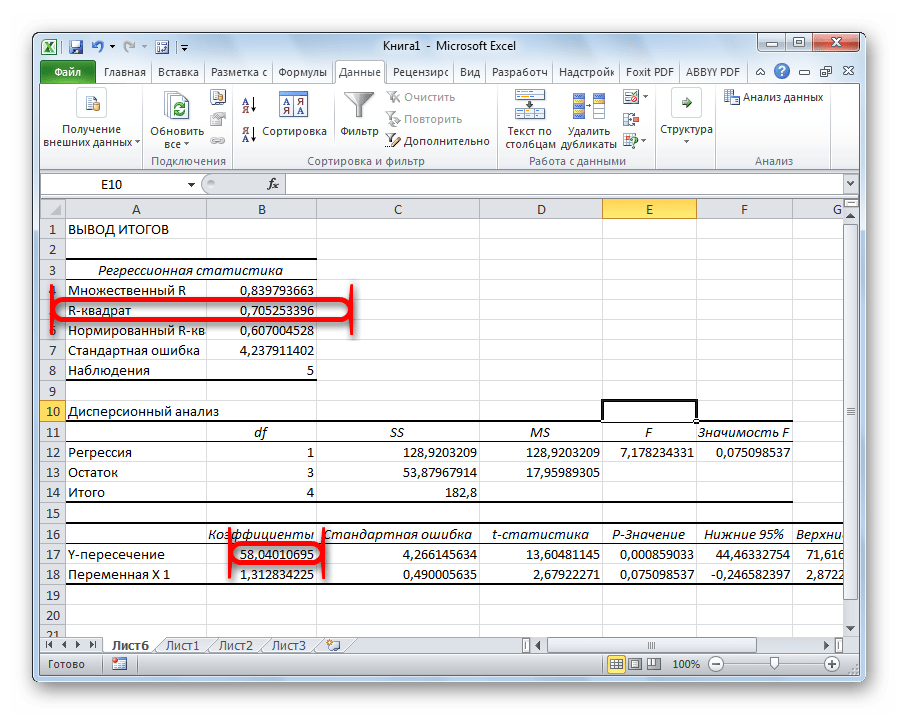

Результаты регрессионного анализа выводятся в виде таблицы в том месте, которое указано в настройках.

Одним из основных показателей является R-квадрат. В нем указывается качество модели. В нашем случае данный коэффициент равен 0,705 или около 70,5%. Это приемлемый уровень качества. Зависимость менее 0,5 является плохой.

Ещё один важный показатель расположен в ячейке на пересечении строки «Y-пересечение» и столбца «Коэффициенты». Тут указывается какое значение будет у Y, а в нашем случае, это количество покупателей, при всех остальных факторах равных нулю. В этой таблице данное значение равно 58,04.

Значение на пересечении граф «Переменная X1» и «Коэффициенты» показывает уровень зависимости Y от X. В нашем случае — это уровень зависимости количества клиентов магазина от температуры. Коэффициент 1,31 считается довольно высоким показателем влияния.

Как видим, с помощью программы Microsoft Excel довольно просто составить таблицу регрессионного анализа. Но, работать с полученными на выходе данными, и понимать их суть, сможет только подготовленный человек.

Помимо этой статьи, на сайте еще 12704 инструкций.

Добавьте сайт Lumpics.ru в закладки (CTRL+D) и мы точно еще пригодимся вам.

Отблагодарите автора, поделитесь статьей в социальных сетях.

Функция ЛИНЕЙН

В этой статье описаны синтаксис формулы и использование функции LINEST в Microsoft Excel. Ссылки на дополнительные сведения о диаграммах и выполнении регрессионного анализа можно найти в разделе См. также.

Описание

Функция ЛИНЕЙН рассчитывает статистику для ряда с применением метода наименьших квадратов, чтобы вычислить прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные и затем возвращает массив, который описывает полученную прямую. Функцию ЛИНЕЙН также можно объединять с другими функциями для вычисления других видов моделей, являющихся линейными по неизвестным параметрам, включая полиномиальные, логарифмические, экспоненциальные и степенные ряды. Поскольку возвращается массив значений, функция должна задаваться в виде формулы массива. Инструкции приведены в данной статье после примеров.

Уравнение для прямой линии имеет следующий вид:

y = m1x1 + m2x2 +. + b

если существует несколько диапазонов значений x, где зависимые значения y — функции независимых значений x. Значения m — коэффициенты, соответствующие каждому значению x, а b — постоянная. Обратите внимание, что y, x и m могут быть векторами. Функция ЛИНЕЙН возвращает массив . Функция ЛИНЕЙН может также возвращать дополнительную регрессионную статистику.

Синтаксис

ЛИНЕЙН(известные_значения_y; [известные_значения_x]; [конст]; [статистика])

Аргументы функции ЛИНЕЙН описаны ниже.

Синтаксис

Известные_значения_y. Обязательный аргумент. Множество значений y, которые уже известны для соотношения y = mx + b.

Если массив известные_значения_y имеет один столбец, то каждый столбец массива известные_значения_x интерпретируется как отдельная переменная.

Если массив известные_значения_y имеет одну строку, то каждая строка массива известные_значения_x интерпретируется как отдельная переменная.

Известные_значения_x. Необязательный аргумент. Множество значений x, которые уже известны для соотношения y = mx + b.

Массив известные_значения_x может содержать одно или несколько множеств переменных. Если используется только одна переменная, то массивы известные_значения_y и известные_значения_x могут иметь любую форму — при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то известные_значения_y должны быть вектором (т. е. интервалом высотой в одну строку или шириной в один столбец).

Если массив известные_значения_x опущен, то предполагается, что это массив <1;2;3;. >, имеющий такой же размер, что и массив известные_значения_y.

Конст. Необязательный аргумент. Логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0.

Если аргумент конст имеет значение ИСТИНА или опущен, то константа b вычисляется обычным образом.

Если аргумент конст имеет значение ЛОЖЬ, то значение b полагается равным 0 и значения m подбираются таким образом, чтобы выполнялось соотношение y = mx.

Статистика. Необязательный аргумент. Логическое значение, которое указывает, требуется ли вернуть дополнительную регрессионную статистику.

Если статистика имеет true, то LINEST возвращает дополнительную регрессию; в результате возвращается массив .

Если аргумент статистика имеет значение ЛОЖЬ или опущен, функция ЛИНЕЙН возвращает только коэффициенты m и постоянную b.

Дополнительная регрессионная статистика.

Стандартные значения ошибок для коэффициентов m1,m2. mn.

Стандартное значение ошибки для постоянной b (seb = #Н/Д, если аргумент конст имеет значение ЛОЖЬ).

Коэффициент определения. Сравнивает предполагаемые и фактические значения y и диапазоны значений от 0 до 1. Если значение 1, то в выборке будет отличная корреляция— разница между предполагаемым значением y и фактическим значением y не существует. С другой стороны, если коэффициент определения — 0, уравнение регрессии не помогает предсказать значение y. Сведения о том, как вычисляется 2, см. в разделе «Замечания» далее в этой теме.

Стандартная ошибка для оценки y.

F-статистика или F-наблюдаемое значение. F-статистика используется для определения того, является ли случайной наблюдаемая взаимосвязь между зависимой и независимой переменными.

Степени свободы. Степени свободы используются для нахождения F-критических значений в статистической таблице. Для определения уровня надежности модели необходимо сравнить значения в таблице с F-статистикой, возвращаемой функцией ЛИНЕЙН. Дополнительные сведения о вычислении величины df см. ниже в разделе «Замечания». Далее в примере 4 показано использование величин F и df.

Регрессионная сумма квадратов.

Остаточная сумма квадратов. Дополнительные сведения о расчете величин ssreg и ssresid см. в подразделе «Замечания» в конце данного раздела.