Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

В этой статье описаны синтаксис формулы и использование функции КПЕР в Microsoft Excel.

Описание

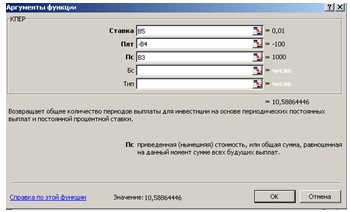

Возвращает общее количество периодов выплаты для инвестиции на основе периодических постоянных выплат и постоянной процентной ставки.

Синтаксис

КПЕР(ставка;плт;пс;[бс];[тип])

Более полное описание аргументов функции КПЕР и более подробные сведения о функциях платежей по ссуде см. в разделе, посвященном функции ПС.

Аргументы функции КПЕР описаны ниже.

-

Ставка — обязательный аргумент. Процентная ставка за период.

-

Плт — обязательный аргумент. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно это значение включает основной платеж и платеж по процентам, но не налоги и сборы.

-

Пс — обязательный аргумент. Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей.

-

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (например, будущая стоимость займа — 0).

-

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

|

Тип |

Когда нужно платить |

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

0,12 |

Годовая процентная ставка |

|

|

-100 |

Сумма выплаты за каждый период |

|

|

-1000 |

Стоимость на текущий момент |

|

|

10000 |

Будущая стоимость |

|

|

1 |

Количество выплат, ожидаемых в начале периода (см. выше) |

|

|

Формула |

Описание |

Оперативный результат |

|

=КПЕР(A2/12; A3; A4; A5; 1) |

Периоды выплат по инвестиции в соответствии с приведенными выше условиями |

59,6738657 |

|

=КПЕР(A2/12; A3; A4; A5) |

Периоды выплат по инвестиции в соответствии с приведенными выше условиями за исключением платежей, осуществляемых в начале периода |

60,0821229 |

|

=КПЕР(A2/12; A3; A4) |

Периоды выплат по инвестиции в соответствии с приведенными выше условиями за исключением будущей стоимости (0) |

-9,57859404 |

Нужна дополнительная помощь?

Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

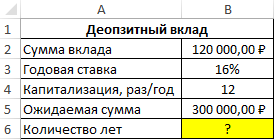

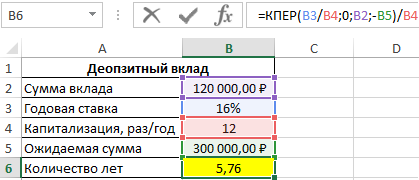

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Исходные данные:

Формула для расчета:

=КПЕР(B3/B4;0;B2;-B5)/B4

Описание аргументов:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

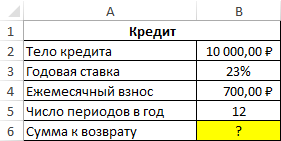

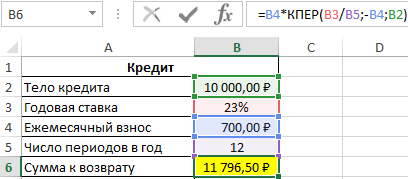

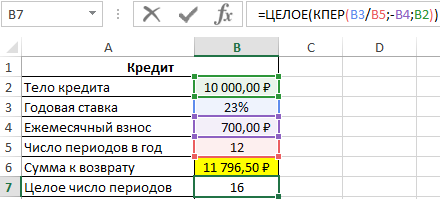

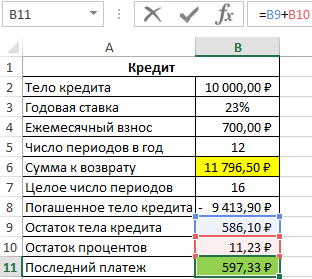

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Исходные данные:

Формула для расчета:

=B4*КПЕР(B3/B5;-B4;B2)

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

=ЦЕЛОЕ(КПЕР(B3/B5;-B4;B2))

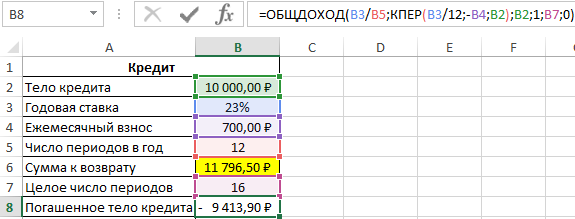

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

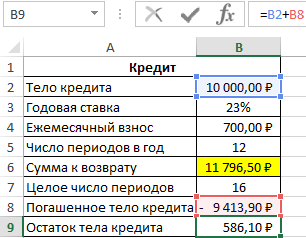

За последний неполный период необходимо вернуть следующую часть тела кредита:

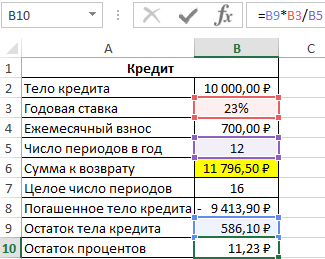

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

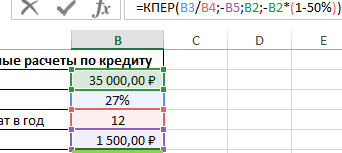

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

=КПЕР(B3/B4;-B5;B2;-B2*(1-50%))

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

-35000*50%+35000=-БС

Результат расчета:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР(ставка;плт;пс;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

Примечания 1:

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

Примечания 2:

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

Из этого руководства вы узнаете: что означает nper в Excel? Как использовать функцию КПЕР для расчета количества периодов, необходимых для погашения кредита, или количества инвестиций, необходимых для получения целевой суммы? И более!

При создании корпоративных фондов финансовые аналитики часто хотят знать, сколько времени потребуется для достижения желаемого корпуса. При подаче заявки на кредит, вы можете узнать, сколько платежей требуется, чтобы погасить его в полном объеме. Для таких задач в Excel предусмотрена функция КПЕР, которая означает «количество периодов».

КПЕР — это финансовая функция Excel, которая вычисляет количество периодов платежей по кредиту или инвестиции на основе равных периодических платежей и постоянной процентной ставки.

Функция доступна во всех версиях Excel 365, Excel 2019, Excel 2016, Excel 2013, Excel 2010 и Excel 2007.

Синтаксис следующий:

КПЕР(ставка, pmt, pv, [fv], [type])

Где:

- Ставка (обязательно) — процентная ставка за период. Если платите раз в год, укажите годовую процентную ставку; если вы платите каждый месяц, укажите ежемесячную процентную ставку и т. д.

- Pmt (обязательно) — сумма, выплачиваемая за каждый период. Обычно он включает основную сумму и проценты, но не включает налоги или сборы.

- Pv (обязательно) — текущая стоимость кредита или инвестиции, т.е. сколько ряд будущих денежных потоков стоит прямо сейчас.

- Fv (необязательно) — будущая стоимость кредита или инвестиции после последнего платежа. Если опущено, по умолчанию равно 0.

- Тип (необязательно) — указывает, когда должны быть произведены платежи:

- 0 или опущено (по умолчанию) — в конце отчетного периода

- 1 — на начало отчетного периода

4 вещи, которые вы должны знать о функции КПЕР

Чтобы эффективно использовать функцию Excel КПЕР в своих рабочих листах и избежать распространенных ошибок, помните следующее:

- Используйте положительные числа для притоков (любые суммы, которые вы получаете) и отрицательные числа для оттоков (любые суммы, которые вы платите).

- Если текущая стоимость (пв) равно нулю или опущено, будущее значение (фв) должен быть включен.

- оценивать аргумент может быть введен в виде процента или десятичного числа, например, 5% или 0,05.

- Обязательно поставьте скорость, соответствующую периодам. Например, если кредит должен выплачиваться ежемесячно по годовой процентной ставке 8%, используйте 8%/12 или 0,08/12 для оценивать аргумент.

Базовая формула КПЕР в Excel

Зная теорию, давайте построим формулу КПЕР в ее простейшей форме, чтобы получить количество периодов для погашения кредита на основе следующих данных:

- Годовая процентная ставка (оценивать): С2

- Годовой платеж (пмт): С3

- Сумма кредита (пв): С4

Сложив аргументы вместе, мы получим простую формулу:

=КПЕР(С2, С3, С4)

Необязательный [fv] а также [type] аргументы опущены, потому что будущая стоимость в этом случае не имеет значения, а платежи должны быть произведены в конце года, что является типом по умолчанию.

Предполагая, что кредит в размере 10 000 долларов США предоставляется вам по годовой процентной ставке 8%, и вы будете платить банку 3 800 долларов США каждый год, формула показывает, что вам придется делать 3 ежегодных платежа, чтобы погасить сумму кредита.

Обратите внимание, что пмт является отрицательным числом, потому что это исходящие наличные деньги.

Если вы вводите периодический платеж как положительное число, то перед ним ставится знак минус. пмт аргумент прямо в формуле:

=КПЕР(C2, -C3, C4)

Как использовать функцию КПЕР в Excel — примеры формул

Ниже вы найдете еще несколько примеров формулы Excel NPER, которые показывают, как рассчитать количество периодов оплаты для различных сценариев.

Рассчитать количество периодических платежей по кредиту

Большинство ипотечных и других долгосрочных кредитов выплачиваются ежемесячными платежами. Некоторые другие выплачиваются ежеквартально или раз в полгода. Вопрос — как найти количество периодических платежей, необходимых для погашения общей суммы кредита?

Ключевым моментом является преобразование годовой процентной ставки в периодическую ставку. Для этого просто разделите годовую ставку на количество периодов в году:

Ежемесячные платежи: оценивать = годовая процентная ставка / 12

Квартальные платежи: оценивать = годовая процентная ставка / 4

Полугодовые платежи: оценивать = годовая процентная ставка / 2

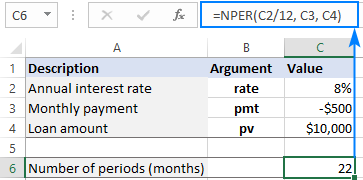

Предположим, вы взяли взаймы 10 000 долларов по ставке 8% годовых с ежемесячным платежом в 500 долларов.

Начнем с ввода данных в соответствующие ячейки:

- Годовая процентная ставка (C2): 8%

- Ежемесячный платеж (С3): -500

- Сумма кредита (С4): 10 000

Чтобы получить правильное значение для оценивать аргумент, разделите C2 на 12. И вы получите следующую формулу для расчета количества ежемесячных платежей по кредиту:

=КПЕР(С2/12, С3, С4)

Результат показывает, что для погашения кредита потребуется 22 месяца (или 1 год и 10 месяцев):

Если вы делаете ежеквартальные платежи, используйте C2/4 для оценивать чтобы заставить NPER возвращать периоды в кварталах:

=КПЕР(С2/4, С3, С4)

В качестве альтернативы вы можете ввести количество периодов в году в отдельной ячейке (C5) и разделить годовую процентную ставку (C2) на эту ячейку:

=КПЕР(С2/С5, С3, С4)

Рассчитать КПЕР на основе текущих и будущих значений

Инвестируя или откладывая деньги, вы обычно знаете, сколько хотели бы заработать в конце срока. В этом случае вы можете включить желаемое будущее значение (фв) в формуле.

Предположим, вы хотите инвестировать 1000 долларов по годовой процентной ставке 3% и делать дополнительный взнос в размере 500 долларов в конце каждого месяца. Ваша цель — заработать 10 000 долларов.

Чтобы узнать количество ежемесячных инвестиций, введите следующие данные в предопределенные ячейки:

- Годовая процентная ставка (C2): 3%

- Ежемесячный платеж (С3): -500

- Текущая стоимость (C4): -1000

- Будущая стоимость (C5): 10 000

- Периодов в году (C6): 12

Введите эту формулу в C8:

=КПЕР(С2/С6, С3, С4, С5)

И вы увидите, что для достижения целевой суммы требуется 18 ежемесячных инвестиций:

Обратите внимание, что:

- За оцениватьмы делим годовую процентную ставку на количество периодов в году (в нашем случае месяцев), чтобы функция КПЕР возвращала периоды в месяцах.

- Оба пмт а также пв являются отрицательными числами, потому что они представляют отток.

- Предполагается, что платежи должны быть произведены в конце периода, поэтому тип аргумент опущен.

Универсальная формула для нахождения КПЕР в Excel

Работать с конкретными случаями было легко, не так ли? Как насчет создания общей формулы, которая отлично справляется с расчетом КПЕР в Excel, независимо от того, берете ли вы кредит или откладываете, и независимо от того, как часто вы делаете платежи? Для этого мы будем использовать функцию КПЕР в ее полной форме и выделим ячейки для всех аргументов, включая необязательные. В нашем случае это будет:

- Годовая процентная ставка (оценивать) — С2

- Периодический платеж (пмт) — С3

- Приведенная стоимость (пв) — С4

- Будущая стоимость (фв) — С5

- Когда нужно платить(тип) — С6

- Периодов в году — C7

Предположим, вы хотите инвестировать первоначальные 10 000 долларов США по годовой процентной ставке 5%, а затем вносить дополнительный платеж в размере 1000 долларов США в начале каждого квартала, стремясь достичь 50 000 долларов США. Сколько ежеквартальных платежей вам придется делать?

Чтобы получить правильный периодический оценивать, мы делим годовую процентную ставку (C2) на количество периодов в году (C7). Для других аргументов просто укажите соответствующие ссылки на ячейки:

=КПЕР(С2/С7, С3, С4, С5, С6)

Советы:

- Чтобы оставить меньше места для ошибок, вы можете создать раскрывающийся список, который допускает только значения 0 и 1 для тип аргумент.

- Обычно, когда вы занимаете деньги, вы делаете платеж в конце периода, чтобы проценты накапливались (тип устанавливается на 0). Пытаясь сэкономить, вы заинтересованы в том, чтобы получить деньги как можно скорее, чтобы вы накопили проценты, поэтому вы платите в начале периода (тип устанавливается на 1).

Как заставить функцию КПЕР возвращать целое число

В приведенных выше примерах рассчитанное количество периодов отображается как целое число, поскольку ячейка формулы отформатирована так, чтобы не отображались десятичные разряды. Если вы отформатируете ячейку, чтобы отобразить один или несколько знаков после запятой, вы увидите, что результатом КПЕР на самом деле является десятичное число:

Однако в реальной жизни десятичных точек быть не может. В таких ситуациях последний платеж будет просто ниже, чем в предыдущие периоды.

Чтобы получить правильное количество требуемых периодов, вы можете обернуть формулу КПЕР функцией ОКРУГЛВВЕРХ, которая округляет значение в большую сторону до указанного количества цифр. Так как мы хотим, чтобы результат был целым числом, мы устанавливаем num_digits аргумент равен нулю:

ОКРУГЛВВЕРХ(КПЕР(), 0)

С годовой процентной ставкой в C2, суммой платежа в C3 и суммой кредита в C4 формула принимает следующий вид:

=ОКРУГЛВВЕРХ(КПЕР(C2, C3, C4), 0)

Как видите, полное количество периодов равно 4, а не 3, как можно подумать, глядя на скриншот выше. Вам просто нужно будет заплатить очень небольшую сумму в 4-м году.

Функция Excel КПЕР не работает

Если ваша формула КПЕР возвращает ошибку или неправильный результат, скорее всего, это будет одно из следующих.

#ЧИСЛО! ошибка

Происходит, если указанное будущее значение (фв) никогда не может быть достигнута при заданной процентной ставке (оценивать) и оплата (пмт). Чтобы получить достоверный результат, попробуйте увеличить периодическую процентную ставку и/или сумму платежа.

#ЦЕННОСТЬ! ошибка

Происходит, если какой-либо аргумент не является числовым. Чтобы исправить ошибку, убедитесь, что числа, используемые в формуле, не отформатированы как текст. Для получения дополнительной информации см. Как преобразовать текст в число.

Результатом функции КПЕР является отрицательное число.

Обычно эта проблема возникает, когда исходящие платежи представлены положительными числами. Например, при расчете периодов платежей по кредиту укажите сумму кредита (пв) как положительное число и периодический платеж (пмт) как отрицательное число. При инвестировании или сбережении денег первоначальные инвестиции (пв) и периодический платеж (пмт) должны быть отрицательными, а будущее значение (фв) положительный.

Вот как найти КПЕР в Excel. Я благодарю вас за чтение и надеюсь увидеть вас в нашем блоге на следующей неделе!

Практическая рабочая тетрадь для скачивания

Примеры формулы КПЕР в Excel (файл .xlsx)

Вас также могут заинтересовать:

Содержание

- Функция КПЕР

- Описание

- Синтаксис

- Пример

- Функция КПЕР для расчета количества периодов погашений в Excel

- Примеры как использовать функцию КПЕР в Excel

- Расчет реальной суммы долга с процентами и переплатой в Excel

- Расчет сроков погашения кредита с помощью функции КПЕР

- Особенности использования функции КПЕР в Excel

- Функция Excel NPER с примерами формул

- Функция Excel КПЕР

- 4 вещи, которые вы должны знать о функции КПЕР

- Базовая формула КПЕР в Excel

- Как использовать функцию КПЕР в Excel — примеры формул

- Рассчитать количество периодических платежей по кредиту

- Рассчитать КПЕР на основе текущих и будущих значений

- Универсальная формула для нахождения КПЕР в Excel

- Как заставить функцию КПЕР возвращать целое число

- Функция Excel КПЕР не работает

- #ЧИСЛО! ошибка

- #ЦЕННОСТЬ! ошибка

- Результатом функции КПЕР является отрицательное число.

Функция КПЕР

В этой статье описаны синтаксис формулы и использование функции КПЕР в Microsoft Excel.

Описание

Возвращает общее количество периодов выплаты для инвестиции на основе периодических постоянных выплат и постоянной процентной ставки.

Синтаксис

Более полное описание аргументов функции КПЕР и более подробные сведения о функциях платежей по ссуде см. в разделе, посвященном функции ПС.

Аргументы функции КПЕР описаны ниже.

Ставка — обязательный аргумент. Процентная ставка за период.

Плт — обязательный аргумент. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно это значение включает основной платеж и платеж по процентам, но не налоги и сборы.

Пс — обязательный аргумент. Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей.

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (например, будущая стоимость займа — 0).

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

Когда нужно платить

В конце периода

В начале периода

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

Годовая процентная ставка

Сумма выплаты за каждый период

Стоимость на текущий момент

Количество выплат, ожидаемых в начале периода (см. выше)

=КПЕР(A2/12; A3; A4; A5; 1)

Периоды выплат по инвестиции в соответствии с приведенными выше условиями

=КПЕР(A2/12; A3; A4; A5)

Периоды выплат по инвестиции в соответствии с приведенными выше условиями за исключением платежей, осуществляемых в начале периода

Периоды выплат по инвестиции в соответствии с приведенными выше условиями за исключением будущей стоимости (0)

Источник

Функция КПЕР для расчета количества периодов погашений в Excel

Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Формула для расчета:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Формула для расчета:

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

За последний неполный период необходимо вернуть следующую часть тела кредита:

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР( ставка;плт;пс ;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

Источник

Функция Excel NPER с примерами формул

Из этого руководства вы узнаете: что означает nper в Excel? Как использовать функцию КПЕР для расчета количества периодов, необходимых для погашения кредита, или количества инвестиций, необходимых для получения целевой суммы? И более!

При создании корпоративных фондов финансовые аналитики часто хотят знать, сколько времени потребуется для достижения желаемого корпуса. При подаче заявки на кредит, вы можете узнать, сколько платежей требуется, чтобы погасить его в полном объеме. Для таких задач в Excel предусмотрена функция КПЕР, которая означает «количество периодов».

Функция Excel КПЕР

КПЕР — это финансовая функция Excel, которая вычисляет количество периодов платежей по кредиту или инвестиции на основе равных периодических платежей и постоянной процентной ставки.

Функция доступна во всех версиях Excel 365, Excel 2019, Excel 2016, Excel 2013, Excel 2010 и Excel 2007.

КПЕР(ставка, pmt, pv, [fv], [type])

- Ставка (обязательно) — процентная ставка за период. Если платите раз в год, укажите годовую процентную ставку; если вы платите каждый месяц, укажите ежемесячную процентную ставку и т. д.

- Pmt (обязательно) — сумма, выплачиваемая за каждый период. Обычно он включает основную сумму и проценты, но не включает налоги или сборы.

- Pv (обязательно) — текущая стоимость кредита или инвестиции, т.е. сколько ряд будущих денежных потоков стоит прямо сейчас.

- Fv (необязательно) — будущая стоимость кредита или инвестиции после последнего платежа. Если опущено, по умолчанию равно 0.

- Тип (необязательно) — указывает, когда должны быть произведены платежи:

- 0 или опущено (по умолчанию) — в конце отчетного периода

- 1 — на начало отчетного периода

4 вещи, которые вы должны знать о функции КПЕР

Чтобы эффективно использовать функцию Excel КПЕР в своих рабочих листах и избежать распространенных ошибок, помните следующее:

- Используйте положительные числа для притоков (любые суммы, которые вы получаете) и отрицательные числа для оттоков (любые суммы, которые вы платите).

- Если текущая стоимость (пв) равно нулю или опущено, будущее значение (фв) должен быть включен.

- оценивать аргумент может быть введен в виде процента или десятичного числа, например, 5% или 0,05.

- Обязательно поставьте скорость, соответствующую периодам. Например, если кредит должен выплачиваться ежемесячно по годовой процентной ставке 8%, используйте 8%/12 или 0,08/12 для оценивать аргумент.

Базовая формула КПЕР в Excel

Зная теорию, давайте построим формулу КПЕР в ее простейшей форме, чтобы получить количество периодов для погашения кредита на основе следующих данных:

- Годовая процентная ставка (оценивать): С2

- Годовой платеж (пмт): С3

- Сумма кредита (пв): С4

Сложив аргументы вместе, мы получим простую формулу:

Необязательный [fv] а также [type] аргументы опущены, потому что будущая стоимость в этом случае не имеет значения, а платежи должны быть произведены в конце года, что является типом по умолчанию.

Предполагая, что кредит в размере 10 000 долларов США предоставляется вам по годовой процентной ставке 8%, и вы будете платить банку 3 800 долларов США каждый год, формула показывает, что вам придется делать 3 ежегодных платежа, чтобы погасить сумму кредита.

Обратите внимание, что пмт является отрицательным числом, потому что это исходящие наличные деньги.

Если вы вводите периодический платеж как положительное число, то перед ним ставится знак минус. пмт аргумент прямо в формуле:

=КПЕР(C2, -C3, C4)

Как использовать функцию КПЕР в Excel — примеры формул

Ниже вы найдете еще несколько примеров формулы Excel NPER, которые показывают, как рассчитать количество периодов оплаты для различных сценариев.

Рассчитать количество периодических платежей по кредиту

Большинство ипотечных и других долгосрочных кредитов выплачиваются ежемесячными платежами. Некоторые другие выплачиваются ежеквартально или раз в полгода. Вопрос — как найти количество периодических платежей, необходимых для погашения общей суммы кредита?

Ключевым моментом является преобразование годовой процентной ставки в периодическую ставку. Для этого просто разделите годовую ставку на количество периодов в году:

Ежемесячные платежи: оценивать = годовая процентная ставка / 12

Квартальные платежи: оценивать = годовая процентная ставка / 4

Полугодовые платежи: оценивать = годовая процентная ставка / 2

Предположим, вы взяли взаймы 10 000 долларов по ставке 8% годовых с ежемесячным платежом в 500 долларов.

Начнем с ввода данных в соответствующие ячейки:

- Годовая процентная ставка (C2): 8%

- Ежемесячный платеж (С3): -500

- Сумма кредита (С4): 10 000

Чтобы получить правильное значение для оценивать аргумент, разделите C2 на 12. И вы получите следующую формулу для расчета количества ежемесячных платежей по кредиту:

Результат показывает, что для погашения кредита потребуется 22 месяца (или 1 год и 10 месяцев):

Если вы делаете ежеквартальные платежи, используйте C2/4 для оценивать чтобы заставить NPER возвращать периоды в кварталах:

=КПЕР(С2/4, С3, С4)

В качестве альтернативы вы можете ввести количество периодов в году в отдельной ячейке (C5) и разделить годовую процентную ставку (C2) на эту ячейку:

=КПЕР(С2/С5, С3, С4)

Рассчитать КПЕР на основе текущих и будущих значений

Инвестируя или откладывая деньги, вы обычно знаете, сколько хотели бы заработать в конце срока. В этом случае вы можете включить желаемое будущее значение (фв) в формуле.

Предположим, вы хотите инвестировать 1000 долларов по годовой процентной ставке 3% и делать дополнительный взнос в размере 500 долларов в конце каждого месяца. Ваша цель — заработать 10 000 долларов.

Чтобы узнать количество ежемесячных инвестиций, введите следующие данные в предопределенные ячейки:

- Годовая процентная ставка (C2): 3%

- Ежемесячный платеж (С3): -500

- Текущая стоимость (C4): -1000

- Будущая стоимость (C5): 10 000

- Периодов в году (C6): 12

Введите эту формулу в C8:

=КПЕР(С2/С6, С3, С4, С5)

И вы увидите, что для достижения целевой суммы требуется 18 ежемесячных инвестиций:

Обратите внимание, что:

- За оцениватьмы делим годовую процентную ставку на количество периодов в году (в нашем случае месяцев), чтобы функция КПЕР возвращала периоды в месяцах.

- Оба пмт а также пв являются отрицательными числами, потому что они представляют отток.

- Предполагается, что платежи должны быть произведены в конце периода, поэтому тип аргумент опущен.

Универсальная формула для нахождения КПЕР в Excel

Работать с конкретными случаями было легко, не так ли? Как насчет создания общей формулы, которая отлично справляется с расчетом КПЕР в Excel, независимо от того, берете ли вы кредит или откладываете, и независимо от того, как часто вы делаете платежи? Для этого мы будем использовать функцию КПЕР в ее полной форме и выделим ячейки для всех аргументов, включая необязательные. В нашем случае это будет:

- Годовая процентная ставка (оценивать) — С2

- Периодический платеж (пмт) — С3

- Приведенная стоимость (пв) — С4

- Будущая стоимость (фв) — С5

- Когда нужно платить(тип) — С6

- Периодов в году — C7

Предположим, вы хотите инвестировать первоначальные 10 000 долларов США по годовой процентной ставке 5%, а затем вносить дополнительный платеж в размере 1000 долларов США в начале каждого квартала, стремясь достичь 50 000 долларов США. Сколько ежеквартальных платежей вам придется делать?

Чтобы получить правильный периодический оценивать, мы делим годовую процентную ставку (C2) на количество периодов в году (C7). Для других аргументов просто укажите соответствующие ссылки на ячейки:

=КПЕР(С2/С7, С3, С4, С5, С6)

- Чтобы оставить меньше места для ошибок, вы можете создать раскрывающийся список, который допускает только значения 0 и 1 для тип аргумент.

- Обычно, когда вы занимаете деньги, вы делаете платеж в конце периода, чтобы проценты накапливались (тип устанавливается на 0). Пытаясь сэкономить, вы заинтересованы в том, чтобы получить деньги как можно скорее, чтобы вы накопили проценты, поэтому вы платите в начале периода (тип устанавливается на 1).

Как заставить функцию КПЕР возвращать целое число

В приведенных выше примерах рассчитанное количество периодов отображается как целое число, поскольку ячейка формулы отформатирована так, чтобы не отображались десятичные разряды. Если вы отформатируете ячейку, чтобы отобразить один или несколько знаков после запятой, вы увидите, что результатом КПЕР на самом деле является десятичное число:

Однако в реальной жизни десятичных точек быть не может. В таких ситуациях последний платеж будет просто ниже, чем в предыдущие периоды.

Чтобы получить правильное количество требуемых периодов, вы можете обернуть формулу КПЕР функцией ОКРУГЛВВЕРХ, которая округляет значение в большую сторону до указанного количества цифр. Так как мы хотим, чтобы результат был целым числом, мы устанавливаем num_digits аргумент равен нулю:

С годовой процентной ставкой в C2, суммой платежа в C3 и суммой кредита в C4 формула принимает следующий вид:

=ОКРУГЛВВЕРХ(КПЕР(C2, C3, C4), 0)

Как видите, полное количество периодов равно 4, а не 3, как можно подумать, глядя на скриншот выше. Вам просто нужно будет заплатить очень небольшую сумму в 4-м году.

Функция Excel КПЕР не работает

Если ваша формула КПЕР возвращает ошибку или неправильный результат, скорее всего, это будет одно из следующих.

#ЧИСЛО! ошибка

Происходит, если указанное будущее значение (фв) никогда не может быть достигнута при заданной процентной ставке (оценивать) и оплата (пмт). Чтобы получить достоверный результат, попробуйте увеличить периодическую процентную ставку и/или сумму платежа.

#ЦЕННОСТЬ! ошибка

Происходит, если какой-либо аргумент не является числовым. Чтобы исправить ошибку, убедитесь, что числа, используемые в формуле, не отформатированы как текст. Для получения дополнительной информации см. Как преобразовать текст в число.

Результатом функции КПЕР является отрицательное число.

Обычно эта проблема возникает, когда исходящие платежи представлены положительными числами. Например, при расчете периодов платежей по кредиту укажите сумму кредита (пв) как положительное число и периодический платеж (пмт) как отрицательное число. При инвестировании или сбережении денег первоначальные инвестиции (пв) и периодический платеж (пмт) должны быть отрицательными, а будущее значение (фв) положительный.

Вот как найти КПЕР в Excel. Я благодарю вас за чтение и надеюсь увидеть вас в нашем блоге на следующей неделе!

Источник

В статье рассмотрены финансовые функции

ПЛТ()

,

ОСПЛТ()

,

ПРПЛТ()

,

КПЕР()

,

СТАВКА()

,

ПС()

,

БС()

, а также

ОБЩДОХОД()

и

ОБЩПЛАТ()

, которые используются для расчетов параметров аннуитетной схемы.

Данная статья входит в цикл статей о расчете параметров аннуитета. Перечень всех статей на нашем сайте об аннуитете

размещен здесь

.

В этой статье содержится небольшой раздел о теории аннуитета, краткое описание функций аннуитета и их аргументов, а также ссылки на статьи с примерами использования этих функций.

Немного теории

Аннуитет (иногда используются термины «рента», «финансовая рента») представляет собой

однонаправленный

денежный поток, элементы которого

одинаковы

по величине

и производятся через

равные периоды времени

(например, когда платежи производятся ежегодно равными суммами).

Каждый элемент такого денежного потока называется

членом аннуитета

, а величина постоянного временного интервала между двумя его последовательными элементами называется

периодом аннуитета

. В широком смысле, аннуитетом может называться как сам финансовый инструмент, так и сумма периодического платежа. Исторически вначале рассматривались равные ежегодные денежные поступления (период между платежами принимался равным одному году), что и послужило основой для именования денежного потока аннуитетом («год» на латинском языке — anno). В дальнейшем, в качестве периода стал выступать любой промежуток времени, но прежнее название сохранилось. Сейчас

период аннуитета

чаще всего равен одному месяцу.

Аннуитетную схему банки часто используют при кредитовании

. Эта схема предусматривает погашение кредита периодическими равновеликими платежами (как правило, ежемесячными), т.е.

равными суммами через равные промежутки времени

, которые включают как выплату основного долга, так и процентный платеж за пользование кредитом.

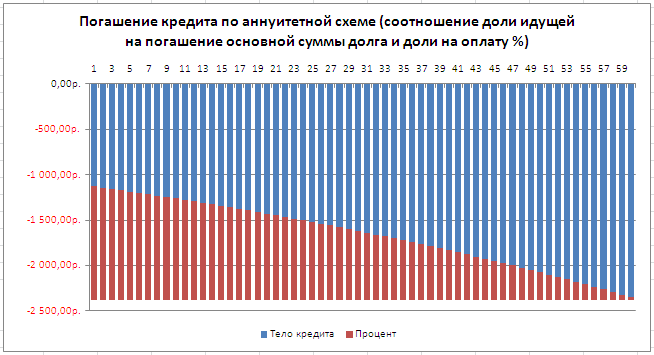

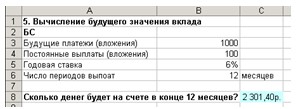

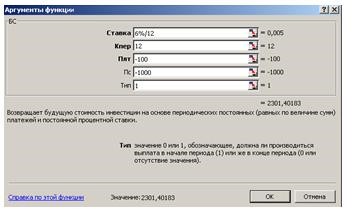

На картинке ниже приведен пример погашения кредита (100 000 руб.) ежемесячными платежами в течение 5 лет при ставке 15%. Для погашения тела кредита и начисленных процентов потребуется произвести 60 платежей (5 лет*12мес в году). Сумма ежемесячного платежа = 2378,99руб. См.

файл примера Лист Аннуитет (ПЛТ)

. Как видно из графика платежей, банк в первые периоды получает платежи, идущие на погашение %, а тело кредита сокращается медленно (см. статью

Сравнение графиков погашения кредита дифференцированными и аннуитетными платежами в MS EXCEL

).

Если каждый элемент аннуитета имеет место в конце соответствующего периода, аннуитет называется аннуитетом постнумерандо (Ordinary Annuity); если в начале периода — аннуитетом пренумерандо (Annuity Due). Обычно используется аннуитет постнумерандо.

Примечание

. В функциях MS EXCEL для указания типа аннуитета предусмотрен специальный необязательный параметр

[тип]

. По умолчанию

тип

=0 (выплаты в конце периода), что соответствует аннуитету постнумерандо. Если

тип

=1, то предполагается аннуитет пренумерандо (выплаты в начале периода).

Часто в расчетах используют понятие

аннуитетный коэффициент

(А):

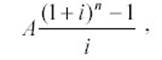

A = -Ставка * (1+ Ставка)^Кпер / (1-(1+ Ставка)^ Кпер ) / (1+ Ставка*Тип)

где: Ставка — процентная ставка за период; Кпер — общее количество периодов выплаты; Тип – для аннуитета постнумерандо Тип=0, для пренумерандо Тип=1.

Чтобы вычислить

член аннуитета

(величину регулярного платежа) нужно использовать формулу =А*ПС, где ПС – это начальная сумма кредита. Специфика аннуитета (равенство денежных поступлений) позволяет вывести стандартизованные формулы, существенно упрощающие счетные процедуры. Об этих формулах и об их использовании в MS EXCEL и пойдет речь ниже.

Параметры функций аннуитета

Финансовые функции

ПЛТ()

,

ОСПЛТ()

,

ПРПЛТ()

,

КПЕР()

,

СТАВКА()

,

БС()

,

ПС()

, а также

ОБЩДОХОД()

и

ОБЩПЛАТ()

тесно связаны между собой, т.к. все они вычисляют параметры аннуитета и, соответственно, используют один и тот же набор аргументов. В этом можно убедиться, перечислив все функции вместе с аргументами:

ПЛТ(ставка; кпер; пс; [бс]; [тип]) ОСПЛТ(ставка; период; кпер; пс; [бс]; [тип]) ПРПЛТ(ставка; период; кпер; пс; [бс]; [тип]) КПЕР(ставка; плт; пс; [бс]; [тип]) СТАВКА(кпер; плт; пс; [бс]; [тип]; [предположение]) БС(ставка; кпер; плт; [пс]; [тип]) ПС(ставка; кпер; плт; [бс]; [тип])

ПЛТ

(английское название функции: PMT, от слова

payment

). Регулярный платеж, осуществляемый каждый период. Платеж – постоянная величина, она не меняется в течение всего срока аннуитета.

Ставка

(англ.: RATE, interest).

Процентная ставка за период

, чаще всего за год или за месяц. Обычно задается через годовую ставку, деленную на количество периодов в году. При годовой ставке 10% месячная ставка составит 10%/12. Ставка не изменяется в течение всего срока аннуитета.

Кпер

(англ.: NPER).

Общее число периодов платежей по аннуитету

. Если кредит взят на 5 лет, а выплаты производятся ежемесячно, то всего 60 периодов (12 мес. в году * 5 лет)

Бс

(англ.: FV, future value).

Будущая стоимость

в конце срока аннуитета (по истечении числа периодов Кпер). Бс — требуемое значение будущей стоимости или остатка средств после последней выплаты. Например, в случае расчета аннуитетного платежа для полной выплаты ссуды к концу срока Бс = 0, т.к. ссуда в конце срока должна быть полностью погашена.

Пс

(англ.: PV, present value).

Приведенная стоимость

, т.е. стоимость приведенная к определенному моменту (часто к текущему, т.е. настоящему времени). Если взят кредит и производятся регулярные выплаты по аннуитетной схеме, то Приведенная стоимость – это сумма кредита. Если планируется регулярно вносить равновеликие платежи на счет в банке (и период начисления % совпадает с периодом платежей), то Приведенную стоимость также нужно указывать = 0.

Тип

(англ.: type). Число 0 или 1, обозначающее, когда должна производиться выплата (и соответственно начисление процентов). 0 – в конце периода, 1 – в начале. Подробнее см. раздел

Немного теории

в начале статьи о постнумерандо и пренумерандо или статьи с примерами, указанные выше.

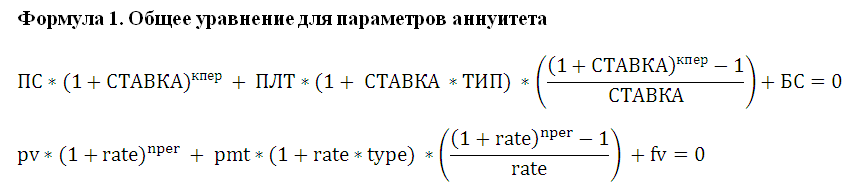

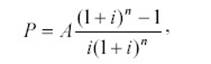

Все 6 аргументов (параметров аннуитета) связаны между собой выражением:

поэтому каждый из них может быть вычислен при условии, если заданы остальные параметры. Функции аннуитета помогают пользователю упростить вычисления, но все они основаны на Формуле 1.

Примечание

. Формула 1 работает, если Ставка не равна 0. Если ставка равна 0, то вместо Формулы 1 действует гораздо более простое выражение: ПЛТ * Кпер + ПС + БС = 0 (в этом случае схема платежей перестает быть аннуитетом и превращается в беспроцентную ссуду).

О направлениях денежных потоков и знаках ПС, БС и ПЛТ

Вышеуказанная Формула 1 предполагает, что знаки денежных потоков (+/-) указываются с учетом их направления. Например, банк выдал кредит (ПС>0), клиент банка ежемесячно вносит одинаковый платеж (ПЛТ<0). Т.е. имеет место 2 направления движения денег:

от

банка к клиенту

(ПС) и

в банк от клиента

(ПЛТ). Если схема погашения кредита учитывает единовременную выплату в конце погашения, то БС<0, т.к. этот платеж, как и ПЛТ направлен

в банк от клиента

. Функции MS EXCEL также учитывают направления платежей, поэтому функция

ПЛТ()

возвращает отрицательные значения, если ПС>0.

Тождество аннуитета

Если Тип=0, то для функций MS EXCEL справедливо тождество: ОБЩДОХОД(за все периоды) + ПС + БС = 0

Это тождество можно переписать в другом виде: СУММ(ОСПЛТ()) + ПС + БС = 0. В случае использования

аннуитетной схемы погашения кредита

(сумма кредита =ПС), выражение СУММ(ОСПЛТ()) вычисляет общую сумму платежей, идущих на оплату основной суммы долга (тело кредита). В случае полного погашения кредита БС=0, а тождество превращается в ПС=-СУММ(ОСПЛТ()).

Функции

MS

EXCEL

для расчета параметров аннуитета

Теперь кратко рассмотрим функции MS EXCEL. Для того, чтобы нижесказанное было понятным, необходимо предварительно ознакомиться с теорией аннуитета, понятиями

Будущая

и

Приведенная

стоимость.

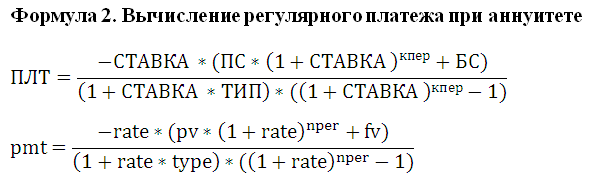

Функция ПЛТ(ставка; кпер; пс; [бс]; [тип])

рассчитывает величину регулярного платежа на основе заданных 5 аргументов.

Примечание

.

Английский вариант функции: PMT(rate, nper, pv, [fv], [type]), т.е. PayMenT – платеж.

Примечание

.

Вышеуказанные функции входят в надстройку «Пакет анализа». Если функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (с версии MS EXCEL 2007 надстройка «Пакет анализа» включена по умолчанию).

Для понимания работы формулы приведем эквивалентное ей выражение для расчета платежа:

Формула 2 есть не что иное, как решение Формулы 1 относительно параметра ПЛТ.

Примечание.

В

файле примера на листе Аннуитет (без ПЛТ)

приведен расчет ежемесячных платежей без использования финансовых функций EXCEL.

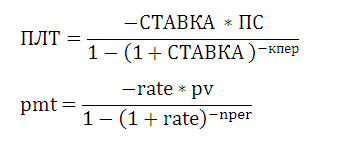

Если процентная ставка = 0, то Формула 2 упростится до

=(ПС + БС)/Кпер

Если Тип=0 (выплата в конце периода) и БС =0, то Формула 2 заметно упрощается:

В случае применения схемы аннуитета для выплаты ссуды платеж включает денежную сумму в счет погашения части ссуды и сумму для оплаты начисленных за прошедший период процентов, поэтому функция

ПЛТ()

связана с

ОСПЛТ()

и

ПРПЛТ()

соотношением ПЛТ = ОСПЛТ + ПРПЛТ (для каждого периода).

Примечание

.

В

файле примера на листе Зависимости ПЛТ()

приведены графики: Зависимость суммы платежа от размера ссуды, Зависимость суммы платежа от ставки, Зависимость суммы платежа от срока ссуды. Также в файле примера приведены некоторые задачи.

Функция ОСПЛТ(ставка; период; кпер; пс; [бс]; [тип])

используется для вычисления регулярных сумм идущих на погашение основной суммы долга практически с теми же аргументами, что и

ПЛТ()

. Т.к. сумма идущая на погашение основной суммы долга изменяется от периода к периоду, то необходим еще один аргумент

период

, который определяет к какому периоду относится сумма.

Примечание

.

Английский вариант функции: PPMT(rate, per, nper, pv, [fv], [type]), т.е. Principal Payment – платеж основной части долга.

В случае

применения схемы аннуитета для выплаты ссуды

для каждого периода действует равенство: ОСПЛТ =ПЛТ – ПРПЛТ, т.к. платеж включает сумму в счет погашения части ссуды (ОСПЛТ) и сумму для оплаты начисленных за прошедший период процентов (ПРПЛТ). Сумму, идущую на погашение основной суммы долга также можно вычислить, зная величину платежа (ПЛТ), период (Период), общее количество периодов (Кпер) и ставку (СТАВКА):

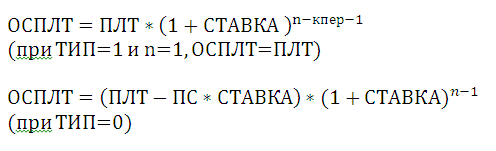

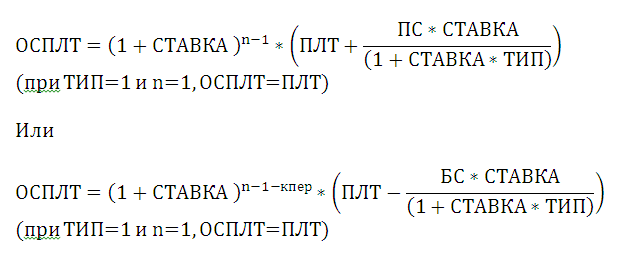

ОСПЛТ=ПЛТ*(1+СТАВКА)^(Период-Кпер-1)

Вышеуказанная формула работает при БС=0. При ТИП=1 (платеж в начале периода) и n=1 (первый платеж), ПРПЛТ=ПЛТ Если БС<>0, то формула усложнится:

Функцию

ОСПЛТ()

часто применяют при составлении графика платежей по аннуитетной схеме (см.

Выплата основной суммы долга в аннуитетной схеме. Расчет в MS EXCEL

)

Примечание

.

В

файле примера на листе Аннуитет (без ПЛТ)

определена аналитическая зависимость суммы идущей на погашение долга от номера периода.

Функция ПРПЛТ (ставка; период; кпер; пс; [бс]; [тип])

используется для вычисления регулярных сумм идущих на погашение процентов за ссуду используется с теми же аргументами, что и

ОСПЛТ()

.

Примечание.

Английский вариант функции: IPMT(rate, per, nper, pv, [fv], [type]), т.е. Interest Payment – выплата процентов.

В случае применения схемы аннуитета для выплаты ссуды для каждого периода действует равенство: ПРПЛТ =ПЛТ – ОСПЛТ

Сумму, идущую на погашение процентов за ссуду, можно вычислить зная: величину платежа (ПЛТ), период (Период), общее количество периодов (Кпер) и ставку (СТАВКА):

ПРПЛТ =ПЛТ*(1-(1+СТАВКА)^(Период-Кпер-1))

Вышеуказанная формула работает при БС=0. При ТИП=1 (платеж в начале периода) и n=1 (первый платеж), ПРПЛТ=0 Если БС<>0, то формула усложнится:

Соотношение выплат основной суммы долга и на погашение начисленных процентов за период хорошо демонстрирует график, приведенный в

файле примера

.

Функцию

ПРПЛТ()

часто применяют при составлении графика платежей по аннуитетной схеме (см.

Аннуитет. Расчет в MS EXCEL выплаченных процентов за период

).

Функция КПЕР(ставка; плт; пс; [бс]; [тип])

позволяет вычислить количество периодов, через которое текущая сумма вклада (пс) станет равной заданной сумме (бс) при известной процентной ставке за период (ставка) и известной величине пополнения вклада (плт). При этом предполагается, сумма пополнения вклада вносится регулярно в каждый период, тогда же происходит и начисление процентов. Сумма пополнения вклада может быть равна 0 (вклад не пополняется, рост вклада осуществляет только за счет капитализации процентов). Бс (будущая стоимость) может быть =0 или опущена. Также функцию

КПЕР()

можно использовать для определения количества периодов, необходимых для погашения долга по ссуде (погашение осуществляется регулярно равными платежами, ставка не изменяется весь срок, на который выдана ссуда, процент начисляется каждый период на остаток ссуды).

Примечание

.

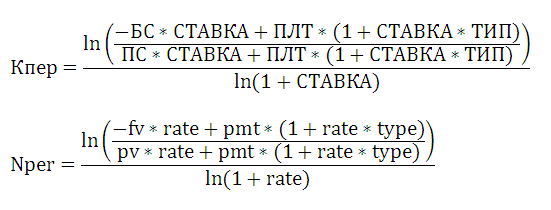

Английский вариант функции: NPER(rate, pmt, pv, [fv], [type]), т.е. Number of Periods – число периодов.

Эквивалентная формула для расчета платежа:

Если ставка равна 0, то:

Кпер = (Пс + Бс) /ПЛТ

Подробнее про функцию можно прочитать в статье

Аннуитет. Расчет в MS EXCEL количества периодов

.

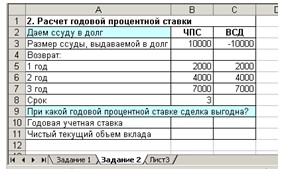

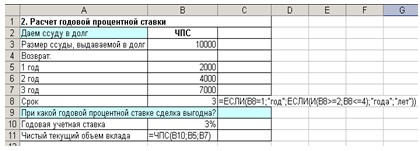

Функция СТАВКА(кпер; плт; пс; [бс]; [тип]; [предположение])

возвращает процентную ставку по аннуитету.

Примечание

.

Английский вариант функции: RATE(nper, pmt, pv, [fv], [type], [guess]), т.е. Number of Periods – число периодов.

Вот что написано на сайте MS

: Ставка вычисляется путем итерации и может давать нулевое значение или несколько значений. Если последовательные результаты функции СТАВКА не сходятся с точностью 0,0000001 после 20-ти итераций, то СТАВКА возвращает сообщение об ошибке #ЧИСЛО! Попробуем разобраться причем здесь итерации. Взглянем на Формулу 1. Если постараться решить это уравнение относительно параметра Ставка, то мы получим степенное уравнение (степень уравнения и, соответственно, число его корней будет зависеть от значения Кпер). В отличие от других параметров ПЛТ, БС, ПС и Кпер, найти универсальное решение этого уравнения для всевозможных степеней невозможно, поэтому приходится использовать метод итераций (по сути,

метод подбора

). Чтобы облегчить поиск Ставки методом итераций, используется аргумент

Предположение. Предположение

— это приблизительное значение Ставки, т.е. прогноз на основании нашего знания о задаче. Если значение предположения опущено, то оно полагается равным 10 процентам. Значение

Предположение

также полезно в случае

,

если имеется несколько решений уравнения – в этом случае находится значение Ставки ближайшее к

Предположению

.

Подробнее про функцию можно прочитать в статье

Аннуитет. Определяем процентную ставку в MS EXCEL

.

Функция БС(ставка; кпер; плт; [пс]; [тип])

возвращает

будущую стоимость

инвестиции на основе периодических постоянных (равных по величине сумм) платежей и постоянной процентной ставки. Например, если у Вас сейчас на банковском счете сумма ПС (ПС м.б. =0) и вы ежемесячно вносите одну и туже сумму ПЛТ, то функция вычислит остаток на Вашем банковском счете через Кпер месяцев (предполагается, что капитализация процентов происходит также ежемесячно с процентной ставкой равной величине СТАВКА).

Примечание

.

Английский вариант функции: FV(rate, nper, pmt, [pv], [type]), т.е. Future Value – будущая стоимость.

Вычисления в функции

БС()

производятся по этой формуле:

Если СТАВКА =0, то Будущую стоимость можно определить по формуле БС= — ПЛТ * Кпер + ПС

Подробнее про функцию можно прочитать в статье

Аннуитет. Определяем в MS EXCEL Будущую Стоимость

.

Функция ПС(ставка; кпер; плт; [бс]; [тип])

возвращает

приведенную (к текущему моменту) стоимость инвестиций

. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на настоящий момент равноценна ряду будущих регулярных выплат ПЛТ за количество периодов Кпер. Также предполагается, что капитализация процентов происходит также регулярно с процентной ставкой равной величине СТАВКА.

Примечание

.

Английский вариант функции: PV(rate, nper, pmt, [fv], [type]), т.е. Present Value – будущая стоимость.

Вычисления в функции

ПС()

производятся по этой формуле:

Если СТАВКА =0, то Приведенную стоимость можно определить по формуле ПС=-БС-ПЛТ*Кпер

Подробнее про функцию можно прочитать в статье

Аннуитет. Определяем в MS EXCEL Приведенную (Текущую) стоимость

Функции ОБЩДОХОД() и ОБЩПЛАТ()

Аргументы функций

ОБЩДОХОД()

и

ОБЩПЛАТ()

несколько отличаются от рассмотренных выше. Но на самом деле разница только в их названии: кол_пер – это кпер; нз – это пс. Нач_период и кон_период – это «начальный период» и «конечный период».

Функция ОБЩДОХОД(ставка; кол_пер; нз; нач_период; кон_период; тип)

возвращает кумулятивную (нарастающим итогом) сумму, выплачиваемую в погашение основной суммы займа в промежутке между двумя периодами (

нач_период и кон_период

).

Примечание

.

Английский вариант функции: CUMPRINC(rate, nper, pv, start_period, end_period, type) returns the CUMulative PRincipal paid for an investment period with a Constant interest rate.

Подробнее про функцию можно прочитать в статье

Аннуитет. Расчёт в MS EXCEL погашение основной суммы долга

.

Функция ОБЩПЛАТ(ставка; кол_пер; нз; нач_период; кон_период; тип)

возвращает кумулятивную (нарастающим итогом) величину процентов, выплачиваемых по займу в промежутке между двумя периодами выплат (

нач_период

и

кон_период

).

Примечание

.

Английский вариант функции: CUMIPMT(rate, nper, pv, start_period, end_period, type) returns the CUMulative Interest paid on a loan between start_period and end_period.

Подробнее про функцию можно прочитать в статье

Аннуитет. Расчет в MS EXCEL выплаченных процентов за период

.

Общую сумму выплат по займу между двумя периодами (Нач_период и кон_период) можно найти сложив результаты возвращаемые

ОБЩПЛАТ()

и

ОБЩДОХОД()

с одинаковыми аргументами, что эквивалентно ПЛТ*(кон_период — Нач_период+1).

![]()

![]()

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Мы подумали, что блок статей о формулах Excel просто не сможет обойтись без обозревания таких удобных и востребованных функций, как финансовые. Поэтому представляем вашему вниманию небольшой экскурс в мир «денежных» функций.

По «старой» традиции начнем с того, как найти финансовые формулы в программе. Сделать это очень просто: на главной панели найти кнопку «Формулы», нажать на нее и выбрать в появившемся списке название раздела «Финансовые».

Дальше выпадет перечень формул, которые вы можете использовать:

В данном разделе больше 50 функций, которые могут помочь специалистам упростить расчеты и сэкономить время на составление формул.

Разумеется, рассказать о всех возможностях в рамках этой статьи мы не успеем, но рассмотрим некоторые их них. Если вы хотите узнать о функционале математических функций в Excel, то скачивайте бесплатный гайд «Математические функции Excel».

1. Функция ДОХОД()

Очень популярная формула у финансистов. Она позволяет высчитать доход от ценных бумаг, по которым происходят выплаты процентов за определенный период.

Аргументов у функции много, поэтому медленно и по порядку со всеми разберемся!

Дата_согл – дата покупки ценных бумаг.

Дата_вступл_в_силу – дата, показывающая истечение срока действия бумаг.

Ставка – купонная ставка ценных бумаг за год.

Цена – цена бумаг на 100 руб. номинальной стоимости.

Погашение – выкупная стоимость ценных бумаг на 100 руб. номинальной стоимости.

Частота – цифра, показывающая количество выплат в год. Ежегодные выплаты – 1, полугодовые – 2, ежеквартальные – 4.

Помимо перечисленных обязательных аргументов есть один необязательный:

Базис – число, характеризующее способ вычисления дня. По умолчанию ставится 0.

Примечание. Обязательные аргументы выделены жирным шрифтом, а необязательные – обычным.

Замечание. Не рекомендуется вводить дату как текстовую запись. Лучше использовать функцию ДАТА во избежание ошибок и проблем с работой функции.

Например, число 21 сентября 2013 г. лучше записать так: ДАТА(2013,09,21).

2. Функция ПЛТ()

Функция ПЛТ() помогает высчитать сумму, которую нужно платить периодически для погашения ссуды с учетом процентных переплат за один расчетный период. Предполагается, что объем платежей и ставка не меняются.

У функции 3 обязательных аргумента и 2 – необязательных. Разберемся со всеми по порядку.

Ставка – процент, на который возрастает сумма платежа за один период.

Кпер – количество выплат или периодов.

Пс – общая сумма, которую нужно выплатить.

БС – показывает, сколько останется выплатить после последней выплаты. По умолчанию подразумевается 0 (то есть после последней выплаты стоимость ссуды составит 0 руб.).

Тип – аргумент, который принимает значения: 0 – когда платежи совершаются в конце периода, 1 – если в начале.

Рассмотрим пример.

Нужно рассчитать ежемесячный платеж по кредиту в размере 500 000 руб., взятого на 4 года под 6% годовых:

Так как в условиях задачи была дана процентная ставка за год, то, чтобы рассчитать ставку за один месяц, мы разделили 6% на 12 месяцев.

Так как выплаты производятся каждый месяц, то количество периодов рассчитываем так: 4 * 12 = 48:

Обратим внимание на то, то результат получился отрицательным. Знак «-» показывает, что эту сумму нужно отдать (вычесть из задолженности).

3. Формула ПС()

Формулу ПС() необходима для нахождения приведенной стоимости (то есть общей суммы, которую нужно выплатить на текущий момент).

Её можно назвать обратной к предыдущему оператору ПЛТ(). У неё точно такие же аргументы, только вместо «Пс» – «Плт» – сумма периодической выплаты.

Функция записывается следующим образом:

ПС(Ставка; Кпер; Плт; Бс; Тип)

Рассмотрим пример:

Мы получили сумму, которую в итоге заплатил бы человек, взявший кредит под 6% годовых на 4 года с ежемесячными выплатами в размере 12 000 руб.

4. Формула ОСПЛТ()

Данная формула в качестве результата выводит основную часть выплат по кредиту за заданный период (то есть ту часть платежа, которая уходит на оплату именно ссуды, а не процентов).

При этом учитывается, что параметры Ставка и размер выплат не меняются.

У функции ОСПЛТ() такие же аргументы, как и предыдущая формула: Ставка, Кпер, Пс, БС, Тип.

Еще добавляется Период (обязательный аргумент) – число от 1 до Кпер.

Посмотрим результат функции на предыдущем примере. Нужно рассчитать, сколько денег от первого платежа идет на погашение ссуды, не учитывая оплату процентов:

Мы видим, что основная часть первого платежа равна 9 242,51 руб – это примерно 79% от ежемесячной выплаты.

Если посмотреть результат формулы за 48-ой период, то получим уже 11 684,1 – это 99,5%. Заметная разница говорит о том, что процентные начисления в большей степени выплачиваются в первые расчетные периоды.

![]()

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

5. Формулы ПРПЛТ(), ОБЩПЛАТ()

Функция очень похожа на ОСПЛТ() с небольшой оговоркой: она помогает высчитать размер выплат по процентам за выбранный период, предполагая неизменяемыми размер платежей и ставку.

У функция ПРПЛТ() точно такие же аргументы, как и у ОСПЛТ(), и выглядит в строке ввода формул так:

ПРПЛТ(Ставка; Период; Кпер; Пс; БС; Тип)

Применим формулу к нашему примеру:

Получили, что за первый период сумма выплат по процентам составит 2 500 руб., а в 48 месяце – всего 58,4 руб.

То есть данная формула еще раз подтверждает факт, что большая часть выплат по процентам осуществляется в начальные периоды платежей.

Замечание. Чтобы рассчитать, какая сумма из ваших платежей ушла на оплату процентов между любыми периодами, нужно использовать формулу:

ОБЩПЛАТ(Ставка;Кпер; Пс; Нач_пер;Кон_пер)

Ниже представлен пример применения функции ОБЩПЛАТ(), где в качестве Нач_пер берем первый период и Кон_пер – второй.

Выплаты происходят в конце месяца:

С помощью этих формул даже рядовой пользователь сможет рассчитать самые выгодные условия кредитования!

6. Формула СТАВКА()

Мы уже узнали, как считать объем ежемесячных выплат, процентные переплаты, число будущих выплат и так далее. Помимо этих действий в Excel можно вычислить ставку по кредиту, используя одноименную функцию СТАВКА().

В качестве аргументов выступают хорошо известные нам критерии: Кпер, Плт, Пс, Бс, Тип.

Два последних аргумента – необязательные:

7. Формула БС()

Теперь поговорим о функции БС() – высчитывает стоимость инвестиций после определенного количества периодов при условии неизменной ставки.

Формула записывается следующим образом:

БС(Ставка; Кпер; Плт; Пс; Тип).

Здесь аргумент Пс является необязательным.

Рассмотрим пример:

Пусть 12% – годовая ставка, количество платежей – 12, каждая выплата – 1 000 руб. (знаком минус покажем, что эти деньги нужно отдавать).

Посчитаем стоимость инвестиций при таких условиях:

Отметим, что «сумму выплат» мы специально сделали отрицательной, чтобы показать, что эти деньги вычитаются, и что сумма инвестиций не может быть отрицательной.

Заключение

Мы с вами проделали большую работу и познакомились с базовыми финансовыми формулами, которые могут применять не только специалисты в узкой области, но и простые пользователи Excel.

![]()

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Блог SF Education

Investment Banking

Как работает сотрудник одной из компаний «большой тройки»?

Ты работаешь в компании «большой тройки (имеются в виду три крупнейших консалтинговых компании: McKinsey, Boston Consulting Group и Bain & Company), в которых мечтают работать тысячи подписчиков наших каналов и читателей vc.ru. Что это значит для тебя?

12 необходимых для работы с данными математических функций в Excel

Содержание статьи Microsoft Excel– одна из самых популярных и легкодоступных программ для представителей разный специальностей. Сегодня мы рассмотрим, пожалуй, одну из самых используемых групп…

Для Google Docs эти формулы тоже подходят.

1. PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

Это сэкономит время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями.

Допустим, человек переехал в новую квартиру и решает отремонтировать её прямо сейчас. Свободных денег не осталось, поэтому он собирается занять их у банка.

Какие данные нужны

Для начала надо правильно написать формулу — в любой свободной ячейке.

=ПЛТ(ставка;кпер;пс)

В скобках стоят три обязательных аргумента, без которых не получится ничего посчитать:

- Ставка — процент по кредиту, который предлагает банк. Пусть будет 9,5%.

- Кпер — количество выплат по займу. Ремонт дорогой, но не смертельно, так что возьмём на полтора года: это 18 ежемесячных платежей.

- Пс — сумма, которая нужна на обновление жилья. Оценим это дело в 300 000 рублей.

Как всё посчитать

Надо занести известные данные в таблицу, а потом напечатать формулу через знак «=». Вместо каждого из аргументов подставляем свои данные.

Ничего не мешает одновременно внести в таблицу несколько предложений с разными процентными ставками и сроками кредита и сравнить условия. Каждый раз переписывать формулу необязательно, её можно просто растянуть за уголок.

2. EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают 7,6%, а по ОФЗ 26207 ещё больше — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

Какие данные нужны

Формула расчёта довольно простая:

=ЭФФЕКТ(номинальная_ставка;кол_пер)

В ней всего две переменные:

- Номинальная_ставка — та доходность, которая обещана облигацией при выпуске. Это 7,6% и 8,15% в нашем примере.

- Кол_пер — количество периодов в году, когда инвестору начисляется прибыль (в облигациях её называют купоном).

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

3. XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

Какие данные нужны

Формула состоит из трёх компонентов:

=ЧИСТНЗ(ставка;значения;даты)

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается.

3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру, ОФЗ 26234 — 4,5%. Смысл в том, что инвестор почти гарантированно получит такую прибыль в будущем, это «безрисковая ставка». Оценивать потенциал инвестиций имеет смысл с поправкой на этот процент.

Как всё посчитать

Со знаком минус нужно внести затраты — в нашем случае деньги, израсходованные на ценные бумаги. Следом укажем поступления, которые для отдельных инвестиций доступны заранее.

Итоговое значение — фактическая прибыль инвестора через четыре года с учётом ставки дисконтирования. Она совсем маленькая, несмотря на 92 тысячи инвестиций: для больших поступлений нужно подбирать более рискованные, но доходные инструменты.

4. XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

Обычно у любого инвестора есть выбор между разными финансовыми инструментами. Каждый обещает какую‑то прибыль, но не всегда понятно, что выгоднее.

Функция помогает сравнить доходность, если мы заранее не знаем процент годовых. К примеру, ставка по банковскому вкладу равна 6%. Можно вложить деньги туда, а можно в бизнес знакомого, который обещает раз в квартал платить плавающую сумму в зависимости от успехов.

Какие данные нужны

Чтобы определить более выгодное предложение, применим формулу:

=ЧИСТВНДОХ(значения;даты)

Достаточно знать всего две переменные:

- Значения — сколько денег инвестор вложит и сколько ему обещают вернуть.

- Даты — график платежей, по которым будут выплачивать прибыль.

Как всё посчитать

Допустим, человек вложил 100 000 рублей и получил четыре платежа, по одному в квартал. В конце года инвестор знает их размер и может вычислить доходность — больше 40%. Это на 37% выгоднее банковского вклада, хотя и рискованнее.

5. RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

Бывают и такие ситуации, что заём уже есть, а процент не оговорён. Допустим, если человек взял в долг 100 000 рублей у знакомого и пообещал в течение полугода возвращать по 20 тысяч ежемесячно. Кредитор может захотеть узнать, какова выходит ставка.

Какие данные нужны

Полезной будет эта формула:

=СТАВКА(кпер;плт;пс)

Три переменных в ней означают следующее:

- Кпер — количество выплат. В нашем примере заём полугодовой, то есть их будет шесть.

- Плт — размер платежей. Считаются и основной долг, и проценты.

- Пс — общая сумма займа. В нашем примере это 100 000 рублей.

Как всё посчитать

Нужно внести значения каждой переменной в свою ячейку и применить формулу. Главное — не забыть поставить перед суммой займа знак минуса, потому что это деньги, которые ушли.

6. PV (ПС) — подсказывает, сколько денег можно взять в долг

Люди иногда делают большие покупки. Например, приобретают автомобили. Они стоят дорого, и для машин берут автокредит, обслуживать который тоже недёшево. Если человек не готов отдавать всю зарплату на ежемесячные платежи, то может заранее прикинуть, какой заём будет комфортным.

Какие данные нужны

Пригодится формула расчёта текущей стоимости:

=ПС(ставка; кпер; плт)

Для этого потребуется информация, которая есть на сайте любого банка:

- Ставка — под какой процент придётся брать деньги на покупку. Допустим, 9% годовых, или 0,75% в месяц.

- Кпер — сколько времени предстоит выплачивать кредит. Например, четырёхлетний заём равен 48 ежемесячным переводам средств.

- Плт — размер комфортного платежа.

Как всё посчитать

Предположим, что человеку будет по силам отдавать от 40 до 50 тысяч рублей в месяц. В этом случае нужны два столбца: ставка и срок постоянны, меняется только значение платежа. В результате увидим, что машина должна стоить не больше 1,6 или 2 миллионов рублей.

Автомобили с такой ценой не утянут в долговую яму. Значит, можно сокращать себе пространство для выбора и искать подходящие модели.

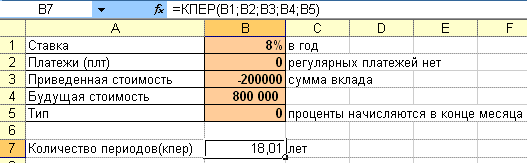

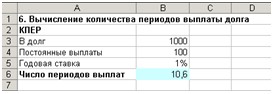

7. NPER (КПЕР) — помогает рассчитать время накоплений

Обычно банки объясняют, какой процент человек получит по их депозиту и сколько денег заработает. Но иногда у вкладчика другая цель — накопить конкретную сумму к определённой дате. Функция поможет высчитать этот срок.

Какие данные нужны

Чтобы узнать, за какое время соберутся деньги, используем формулу количества периодов:

=КПЕР(ставка/периоды_капитализации;плт;пс;бс)

Она состоит из четырёх основных значений и одного дополнительного:

- Ставка — годовая процентная ставка, которую предлагают вкладчику. Предположим, что 7%.

- Периоды_капитализации — количество раз в году, когда банк начисляет проценты. Это часто делают ежемесячно, поэтому пишем «12».

- Плт — ежемесячный платёж. Скажем, вклад непополняемый, так что показатель будет равен нулю.

- Пс — начальная сумма на депозите. Допустим, 100 000 рублей.

- Бс — сумма, которую вкладчик намерен получить в конце срока. Например, 200 000 рублей.

Как всё посчитать

Человек собирается положить на депозит 100 000 рублей под 7% и хочет однажды забрать вдвое больше.

Для этого придётся подождать два с лишним года. Либо искать более доходную инвестицию, которая сократит срок.

Читайте также 🧐

- Как вести бюджет, если у вас непостоянный доход

- 20 полезных шаблонов «Google Таблиц» на все случаи жизни

- 10 крутых приложений, чтобы взять финансы под контроль

Аннотация:

Цель работы: научиться работать с финансовыми функциями Excel и выполнять анализ «Что-если» при варьировании данных.

Содержание работы:

Использование финансовых функций при экономических расчётах.

Способы прогнозирования значений с помощью анализа «Что – если».

Таблицы подстановки данных, создание сценариев, подбор параметра.

Порядок выполнения работы:

Изучить методические указания.

Выполнить задания.

Оформить отчет и ответить на контрольные вопросы.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Использование финансовых функций при экономических расчётах

Функция ПЛТ

Функция ПЛТ (PMT) – возвращает сумму периодического платежа на основе постоянства сумм платежей и постоянства процентной ставки.

Синтаксис:

ПЛТ(СТАВКА;КПЕР;ПС;[БС];ТИП)

- СТАВКА – Удельная ставка за период займа.

- КПЕР– общее число периодов выплат.

- ПС– текущая стоимость: общая сумма всех будущих платежей с настоящего момента.

- БС – будущая стоимость или баланс наличности, которую нужно достичь после последней выплаты.Если аргумент БС опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение БС равно 0.

- ТИП– логическое значение (0 или 1), обозначающее, должна ли производиться выплата в конце периода (0) или в начале периода (1).

Функция ПЛТ может быть использована для анализа всевозможных ссуд. Необходимым условием является непротиворечивость аргументов функции.

Пример 1. Предположим, что нужно воспользоваться 9-процентной 15-летней ссудой. Объем ссуды составляет 150 000 000 рублей. C помощью Мастера функций можно определить величины ежемесячных выплат. Предварительно следует привести все другие значения к месячной норме.

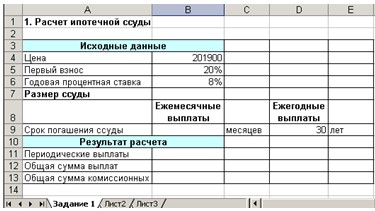

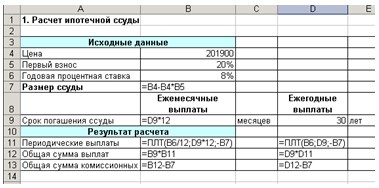

Ввести таблицу (рис. 9.1

рис.

9.1 ), начиная с ячейки А1:

Рис.

9.1.

Определение величины ежемесячных выплат

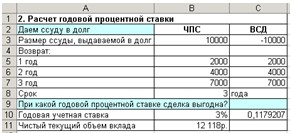

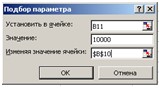

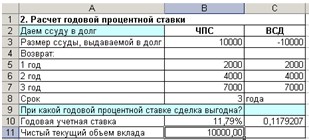

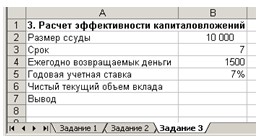

В ячейки В 3 и В 4 ввести соответствующие формулы.