Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

39 комментариев

Какое отношение Excel имеет к таблице Google?

Где все-таки расположена неработающая формула? В каком табличном редакторе?

Что творится в ячейке А2?

Много, в общем, вопросов.

![]()

- 08 февраля 2023, 14:47

- Ответить

Алексей Федоров, а в Excel такие же формулы, если не ошибаюсь.

В A2 находится название тикера.

![]()

- 08 февраля 2023, 14:55

- Ответить

они в iss какую то трансформацию провели, что на днях все перестало работать. Надо ссылки перестраивать. Еще не разбирался

![]()

- 08 февраля 2023, 14:52

- Ответить

Андрей К, в (бондовом, по крайней мере) споте все по-старому (в части структуры url-ов), и все старые баги с расчетными параметрами, увы, на своих местах

![]()

- 09 февраля 2023, 07:56

- Ответить

flextrader, у нас все послетало нафиг из специфичной инфы. Но свечи работают стабильно ) решил уже на выхах позаниматься.

![]()

- 09 февраля 2023, 15:09

- Ответить

iss.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SECID,LAST

![]()

- 08 февраля 2023, 14:57

- Ответить

Доктор Ливси, не работает или что-то не туда пишу

![]()

- 08 февраля 2023, 15:01

- Ответить

Доктор Ливси, Замените в своей формуле URL на мой и поменяйте парсинг в формуле concatenate(«//row[@SECID='»,A2,»‘]/@PREVADMITTEDQUOTE» на concatenate(«//row[@SECID='»,A2,»‘]/@LAST»

И имейте ввиду, что мосбиржа выдает котировки с задержкой примерно 15 мин. для запросов без платной подписки.

![]()

- 08 февраля 2023, 15:07

- Ответить

Доктор Ливси, так и делал. Только Loading пишет и всё.

![]()

- 08 февраля 2023, 15:15

- Ответить

Доктор Ливси, а можете файл на гугл диск выложить с примером?

![]()

- 08 февраля 2023, 15:31

- Ответить

Доктор Ливси, =importxml(«https://iss.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SECID,LAST»;»//document//data//rows//row[@SECID=’AFKS’]/@LAST»)

![]()

- 08 февраля 2023, 15:49

- Ответить

Доктор Ливси, друзья, выложите файл с примером плс а ? уже неск человек просят.

![]()

- 08 февраля 2023, 18:19

- Ответить

Доктор Ливси, Здесь для проверки указан тикер AFKS, работает. Поменяйте у себя на подстановку тикера из требуемой ячейки.

![]()

- 08 февраля 2023, 15:51

- Ответить

Доктор Ливси, хмм… Работает только в новой таблице.

![]()

- 08 февраля 2023, 16:10

- Ответить

Доктор Ливси, Спасибо большое, очень помогли.

![]()

- 08 февраля 2023, 16:52

- Ответить

![]()

- 08 февраля 2023, 15:24

- Ответить

hdd, а можете файл на гугл диск выложить с примером?

![]()

- 08 февраля 2023, 15:31

- Ответить

тупо, конечно, но вставлю свои пять копеек. у меня excel после обновы перестал адрес показывать как «A2». Вместо этого теперь красуется «R2C1», может дело в названии?

![]()

- 08 февраля 2023, 15:26

- Ответить

Akreg, я читал, что надо PREVADMITTEDQUOTE заменить на PREVLEGALCLOSEPRICE. Но у меня не срабатывает.

![]()

- 08 февраля 2023, 15:30

- Ответить

Akreg, стиль ссылок в параметрах поменяйте. Галку снять надо

![]()

- 08 февраля 2023, 17:13

- Ответить

Заметил, что у вас в ссылке https, а у меня http. Я менял в свое время, помогало, попробуйте

![]()

- 08 февраля 2023, 15:46

- Ответить

![]()

- 08 февраля 2023, 16:16

- Ответить

у меня тоже через раз грузятся данные.

![]()

- 08 февраля 2023, 16:47

- Ответить

Если кому нужно, могу выложить вечером пример для LibreOffice Calc — у меня все работает — получение котировок с Мосбиржи по API бесплатному.

![]()

- 08 февраля 2023, 17:35

- Ответить

Alexide, скажите, а можно как-то автоматом выгружать данные по открытым позициям юров/физов в ексель, те, которые ещё каждые 5 минут обновляются? Что надо вообще прописать?

![]()

- 08 февраля 2023, 17:47

- Ответить

Xomyak147, это вроде платный сервис Мосбиржи. Бесплатно они только вчерашние данные показывают. Я не умею извлекать такие данные.

![]()

- 08 февраля 2023, 18:06

- Ответить

Alexide, не, это бесплатные данные, просто проходите регистрацию и они доступны будут

![]()

- 08 февраля 2023, 18:22

- Ответить

Alexide, Конечно выкладывайте! У меня Либре Офис на линуксе

![]()

- 08 февраля 2023, 18:09

- Ответить

можно попросить код для получения котировки золота?

=IMPORTXML(«iss.moex.com/iss/engines/currency/markets/selt/securities/GLDRUB_TOM.xml», «/document/data[@id=»«marketdata»»]/rows/row[@BOARDID=«CETS»]/@LAST»)

Так пробовал не получается

![]()

- 08 февраля 2023, 17:51

- Ответить

![]()

- 24 февраля 2023, 16:53

- Ответить

Алексей Заказников, Подскажи, пожалуйста, код для получения курса евро и доллара.

в приведенном выше коде пробовал менять GLDRUB_TOM на USDRUB_TOM, не получается

![]()

- 12 марта 2023, 12:14

- Ответить

![]()

- 08 февраля 2023, 19:18

- Ответить

Да что за WTF? Ежедневно вношу какие-то изменения в ссылки в Google Sheets. Начинает работать, на след день открываешь рабочий файл, — опять ошибки. Че происходит-то

![]()

- 09 февраля 2023, 20:16

- Ответить

![]()

- 28 февраля 2023, 09:38

- Ответить

Для таблиц Google:

=ImportXML(CONCATENATE(«https://www.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities/»,C5,».xml?iss.meta=off&iss.only=marketdata&securities.columns=LAST»),»/document/data/rows/row/@LAST»)

где С5 — это тикер.

Для Excel:

=ФИЛЬТР.XML(ВЕБСЛУЖБА(СЦЕПИТЬ(«https://www.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities/»;C5;».xml?iss.meta=off&iss.only=marketdata&securities.columns=LAST»));»//document//data//rows//row/@LAST»)

![]()

- 17 марта 2023, 17:33

- Ответить

Дайте совет, как сделать, чтобы котировки в экселе обновлялись автоматически? Приходится нажимать F2+Enter. Параметр автоматического расчета для формул включен.

Значение в ячейке такое: =ПОДСТАВИТЬ( ФИЛЬТР.XML(ВЕБСЛУЖБА(«iss.moex.com/iss/engines/stock/markets/shares/boards/TQBR/securities.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SECID,LAST»);»//document//data//rows//row[@SECID=’SBER’]/@LAST»);».»;»,»)

![]()

- 04 апреля 2023, 21:10

- Ответить

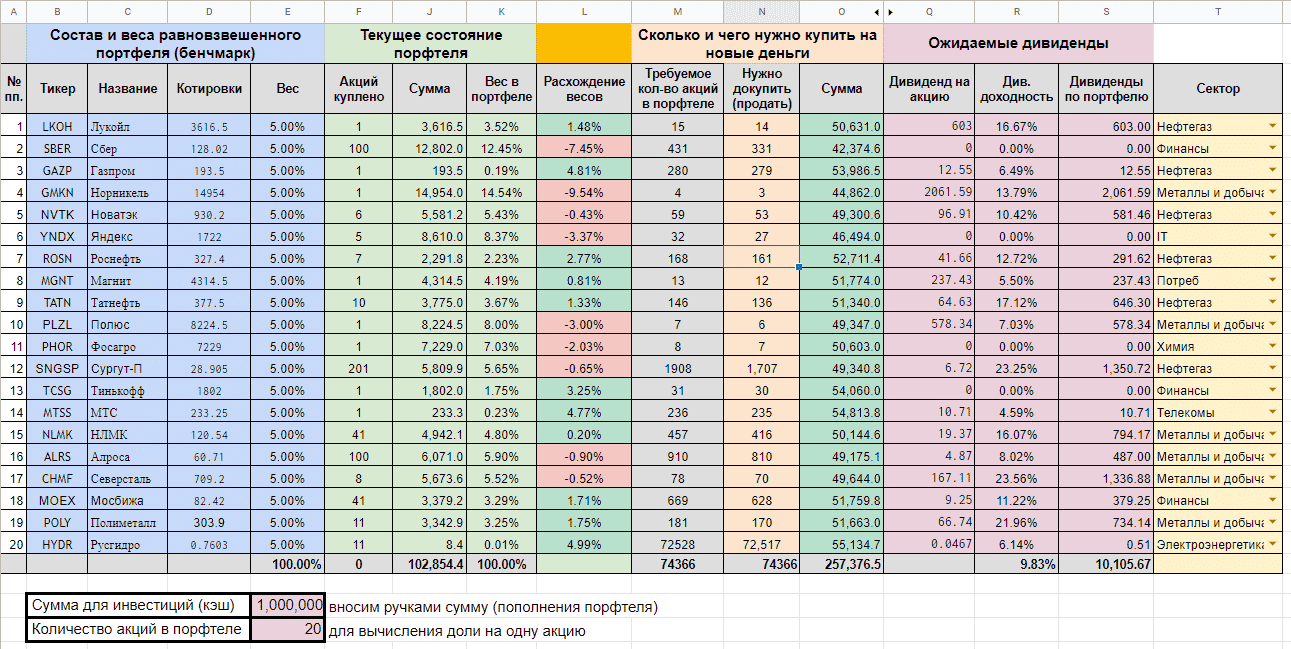

Сделал шаблон для учета инвестиций по стратегии равно взвешенного портфеля. Расскажу вкратце что умеет делать таблица.

Таблица состоит из нескольких блоков. Для удобства и наглядности блоки выделены разными цветами. Вот как это выглядит у меня на начальном этапе.

Содержание

- Начало — веса, котировки и названия

- Твой портфель

- Помощь в ребалансировке

- Новые пополнения

- Дивиденды

- Сектора

- Файл-шаблон

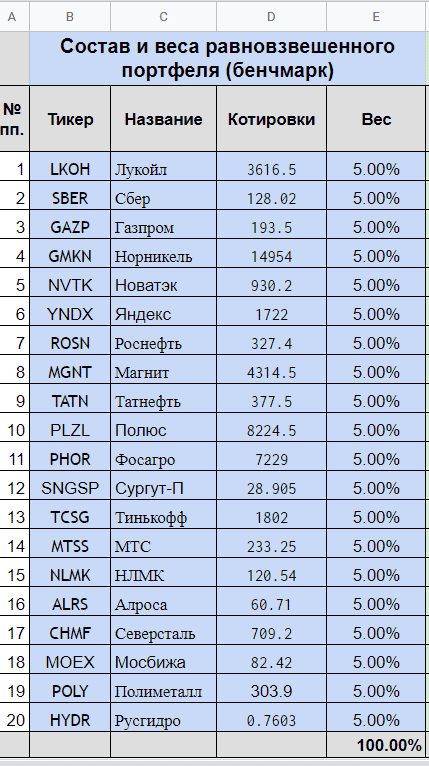

Начало — веса, котировки и названия

Перед началом пользования таблицей нужно указать сколько акций в портфеле вы хотите иметь. Это нужно для вычисления доли на одну акцию (5, 10 или 20%).

В первом блоке накидываем для себя список акций, который вы хотите иметь в портфеле. Для примера я добавил в файл 20 компаний из индекса Мосбиржи.

Котировки подтягиваются с биржи автоматически (прописана формула). Если будете менять бумагу на другую (или добавлять новые имена), в формуле нужно прописать новый тикер.

На примере формулы для Сбера. Тикер выделил красным. Его и нужно менять на другой.

=IMPORTXML(«http://iss.moex.com/iss/engines/stock/markets/shares/securities/SBER.xml», «/document/data[@id=»»marketdata»»]/rows/row[@BOARDID=»»TQBR»»]/@MARKETPRICE»)

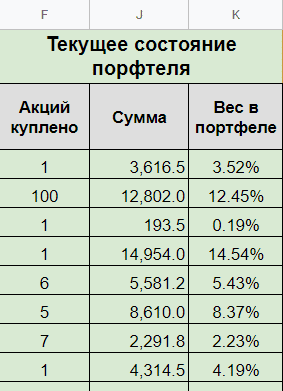

Твой портфель

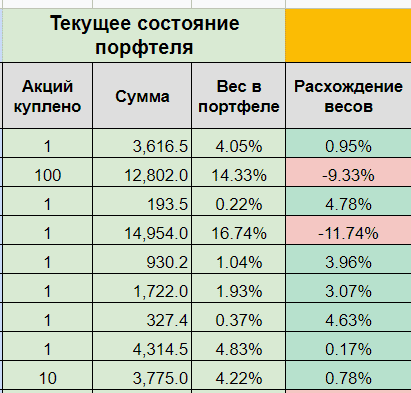

Второй сектор показывает текущее состояние вашего портфеля. Сколько и каких акций куплено и на какую сумму. А также пропорции этих акций в портфеле.

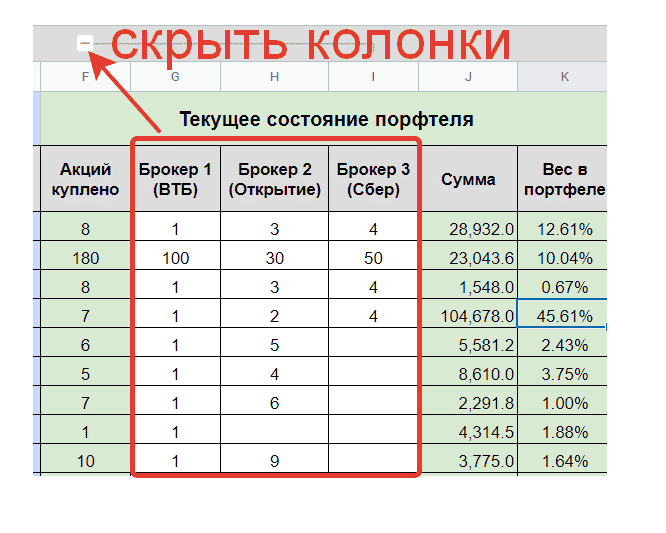

Заполнять количество акций можно в колонке «Акций куплено«. Но бывает ситуации, что бумаги могут быть раскиданы по разным брокерам. И даже акции одного эмитента могут находиться по разным счетам. К примеру у меня так. Часть у одного брокер, часть у другого. Есть даже бумаги, лежащие у одного брокера, но по разным счетам (ИИС и обычный брокерский счет).

Это доставляет определенные неудобства при заполнении таблицы. Нужно постоянно складывать данные в уме. «у брокера А у меня лежит 100 акций Сбера, у брокера Б — еще 250. По брокеру В — сегодня купил 60 и было до этого на счете 40. Сколько итого нужно записать?» Или бывает случайно удалил данные по количеству акций, к примеру того же Сбера. Типа рука дрогнула и ты не заметил сразу (и не можешь сделать отмену действий). И что нужно сделать, чтобы восстановить данные? Пройтись по всем своим брокерам, посмотреть нет ли у них акций Сбера. А если удалил не одну, а несколько ячеек? У меня так было несколько раз. Приходилось не только восстанавливать, но делать сверку по всем брокерам — вдруг я что-то еще удалил случайно.

Второй минус — ты не видишь полной картины, какие бумаги и у какого брокера у тебя находятся.

Для подобных случаев я добавил разделение по брокерам. Заполняем количество по каждому брокеру отдельно, а потом все автоматом суммируется в отдельную колонку (акций куплено) При необходимости можно нажимать на «плюсик» (или «минус») и колонки с брокерами будут скрыты.

Помощь в ребалансировке

Для наглядности я сделал колонку «Расхождение весов«. Она показывает на сколько отклоняются текущие пропорции акций от первоначально заданных. В зависимости от цвета колонки инвестор понимает, что ему нужно сделать с акциями:

- красный цвет — вес акции в портфеле превышен. Нужно продать часть.

- зеленый цвет — доля акций меньше заданного. Нужно докупать.

Если портфель постоянно пополняется, то продавать необязательно. Можно выравнивать пропорции покупкой отстающих, доля которых на данный момент минимальна, а расхождение максимально (зеленый цвет).

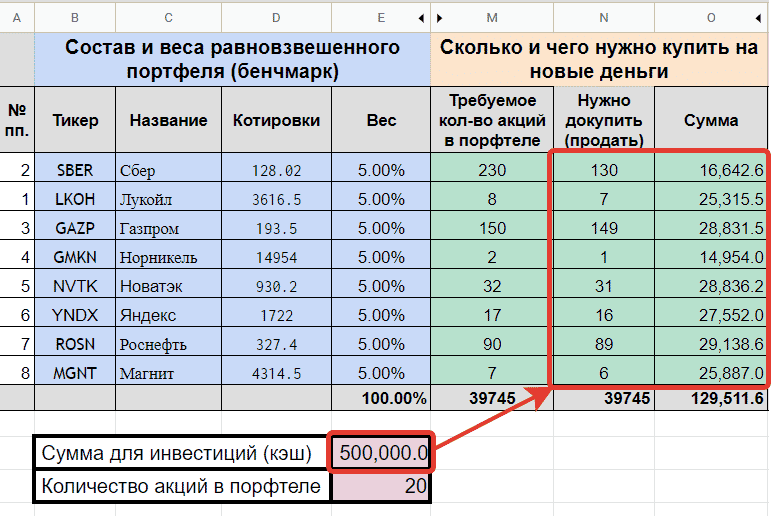

Новые пополнения

В таблице можно заполнить поле «Сумма для инвестиций (кэш)» и система сама посчитает каких акций и в каком количестве нужно купить. Причем учитывается уже купленные акции.

По сути — это подсказка куда направить новые поступления денег. Даже думать не надо. 😁

Дивиденды

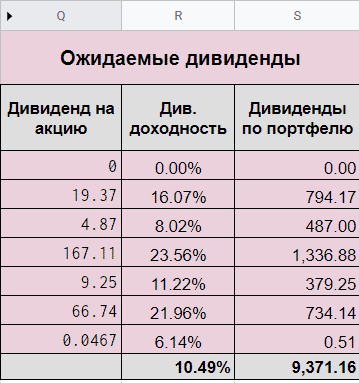

Таблица выдергивает данные по дивидендам за 12 месяцев с сайта Доход (можете сравнить правильность). В итоге мы наглядно видим не только данные по каждой бумаге, но и сколько может денег приносить наш портфель в целом и какая у него дивидендная доходность. Можно поиграть с наименованием бумаг, чтобы увеличить дивидендную доходность портфеля.

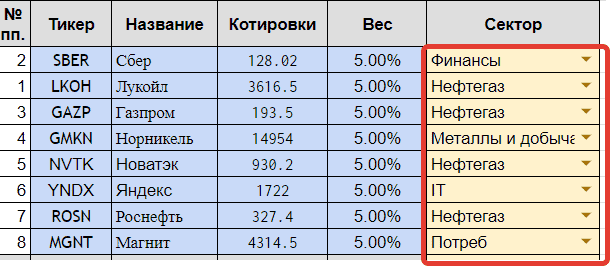

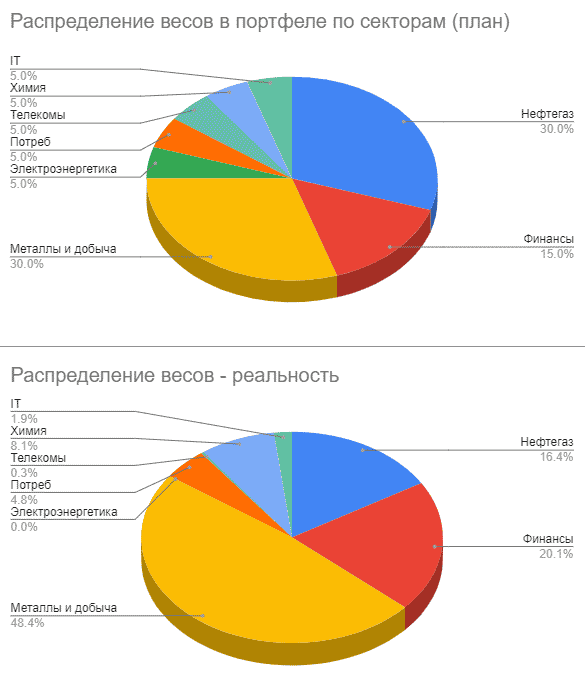

Сектора

Необязательный столбец. Показывает к какому сектору относятся ваши акции. Я использую его для наглядности.

В шаблоне выводится две диаграммы — сколько веса занимает в вашем портфеле каждый сектор. Одна диаграмма показывает запланированный веса портфеля (бенчмарк). Вторая — реальные.

В чем суть?

Во-первых, когда вы выбираете эмитентов в свой портфель, сразу видно распределение по секторам. Это помогает избежать сильного доминирования одного сектора в портфеле. К примеру, большинство крупных компаний на Мосбирже относятся к нефтегазовому сектору. И если вы захотите собрать портфель из 10 акций голубых фишек, то, скорее всего, больше половины веса будет приходиться на нефтегаз. А это с точки зрения диверсификации — не есть гуд. И желательно такой портфель разбавить акциями из других отраслей.

Этот же принцип работает и в обратную сторону. Мы можем посмотреть на шаблонный вариант портфеля и заметить, что нам не хватает какого-нибудь сектора (доля которого в портфеле презрительно мала или вообще отсутствует). Это будет нам сигнал к размышлению.

Во-вторых, на диаграмме по реальному распределению по секторам мы сразу можем увидеть сильно ли наш портфель «разъехался», по сравнению с шаблонным вариантом.

К примеру, глядя на диаграммы ниже, я сразу вижу, что доля сектора «Металл и добыча» у меня намного больше запланированного. А вот сектор «Нефтегаз» сильно отстает. Следовательно, мне нужно направлять в него все новые деньги в первую очередь. И пока не вкладываться в Металлы.

Файл-шаблон

Файл для учета равно взвешенного портфеля доступен по ссылке. Напоминаю, чтобы утащить к себе, нужно в меню «Файл» выбрать «Создать копию». В этом случае вам будет доступно редактирование документа.

Удачных инвестиций!

Буду рад услышать обратную связь.

В следующей части расскажу про 5 способов собрать портфель из акций.

В данной статье разберем прогнозирование с помощью модели квадратичной регрессии, эта модель так же называется полиноминальная модель второго порядка и является одной из простейших криволинейных моделей. И общая формула, которой следующая:

Y- значение модели;

α,β,γ- параметры модели квадратичной регрессии.

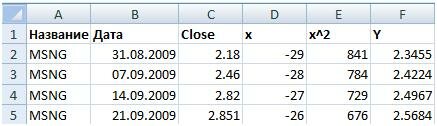

Для примера с прогнозируем котировки акций МосЭнерго (MSNG), торгуемых на фондовой бирже ММВБ. Данные по котировкам можно экспортировать с сайта finam.ru. Экспортируем недельные котировки за год. Получилось 51 значение.

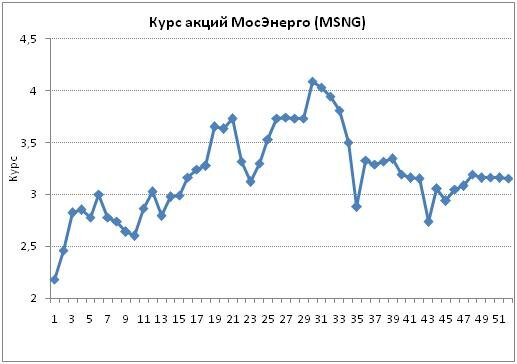

График курса МосЭнерго представлен на графике ниже.

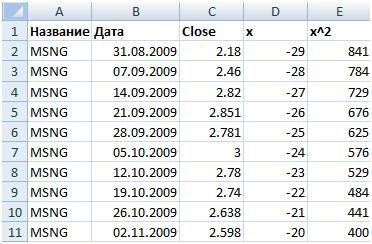

Далее необходимо определить максимальный экстремум. Максимум курса пришлось на 30 точку. После этого в новой колонке “X” найдем значение этого точки, оно будет соответствовать 31 строчке. После этого в колонке “D” построим квадраты значений “х”. Для этого воспользуемся формулой.

=СТЕПЕНЬ(D2;2)

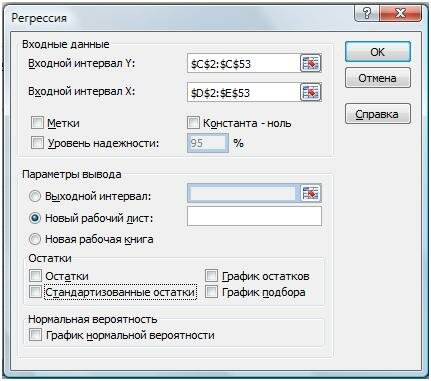

Далее найдем двухфакторную регрессию. Для этого воспользуемся надстройкой «Анализ Данных» – «Регрессия». Для этого необходимо в строке «Входной интервал Х» ввести область из двух колонок “D” и“E”.

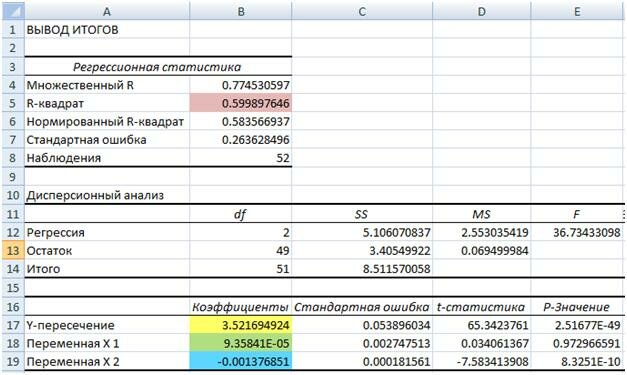

Выйдет отчет о коэффициентах квадратичной регрессии. Коэффициенты это альфа, бета и гамма нашего уравнения. Так же необходимо заметить, что параметр R-квадрат составляет 0.599, это довольно низкий коэффициент соответсвия изучаемого ценового ряда и предложенной трендовой модели.

После проведенного анализа построим модель. Уравнение модели будет следующее.

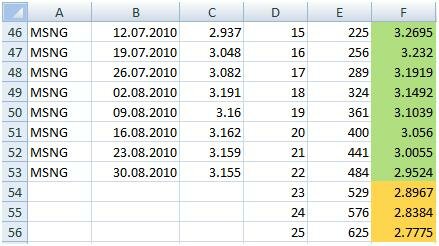

Y=3.521+9.3*x-0.0013*x2 , что в столбце “F” будет соответствовать формуле

=3.52+0.0028*D2-0.0013*E2

Прогноз акции МосЭнерго сделаем на 3 периода вперед, то есть на три недели. Для этого продолжим столбцы “D” и “E” на 3-ре клетки вниз. Оранжевым отмечены клетки с будущим прогнозом.

В итоге, прогноз по квадратичной регрессии будет выглядеть следующим образом.

Заключение

Метод прогнозирования с помощью квадратичной регрессии является эффективным способом определения будущего курса акции. Квадратичная регрессия хорошо описывает цикл развития. Этот метод относится к классу линейных методов прогнозирования и использование его на нелинейных рынках опасно. Более сложные методы регрессии, такие как нейронные сети, позволяют прогнозировать и нелинейные зависимости.

Моей

бабушке

Предисловие

Проведение

экономических реформ в России привело

к возрождению рынка ценных бумаг –

важнейшего и неотъемлемого элемента

финансовой системы любой развитой

страны. Роль рынка ценных бумаг,

называемого также фондовым рынком, в

современной системе финансовых отношений

исключительно велика. С его помощью

свободные денежные средства предприятий

и сбережения физических лиц превращаются

в реальные активы – здания, сооружения,

оборудование, сырье и т.д.

Фондовый

рынок охватывает как кредитные отношения,

так и отношения совладения, выражающиеся

посредством выпуска специальных

документов – ценных бумаг.

Ценная

бумага (security)

представляет

собой документ, который имеет денежную

стоимость, отражает связанные с ним

имущественные права или долговые

обязательства, может самостоятельно

обращаться на рынке и быть объектом

купли-продажи или иных сделок, а также

служит источником получения регулярного

или разового дохода.

В

зависимости от сущности выражаемых

экономических отношений различают

долговые

(облигации, депозитные сертификаты,

векселя), долевые

(акции) и производные

(фьючерсы,

опционы) ценные бумаги.

Настоящая

работа посвящена рассмотрению методов

количественного анализа операций с

долговыми бумагами, приносящими

фиксированный

доход – облигациями,

депозитными сертификатами, векселями

и др. Термин

«фиксированный доход» здесь призван

подчеркнуть тот факт, что подобные

ценные бумаги являются обязательствами

выплатить заранее известные суммы в

установленные сроки.

Проведение

такого анализа требует глубокого

понимания лежащих в его основе

теоретических концепций, а также

практического овладения основными

методами финансовых расчетов.

Первая

глава книги посвящена рассмотрению

роли фактора времени в финансовых

операциях и возникающим в процессе их

проведения потокам платежей. При этом

особое внимание уделяется основным

количественным показателям, характеризующим

финансовые сделки, на конкретных примерах

показаны методы их исчисления, а также

технология автоматизации базовых

расчетов в среде ППП EXCEL.

Тщательная

проработка приведенного здесь материала

крайне важна для понимания сущности

методов анализа операций с долгосрочными

и краткосрочными ценными бумагами,

которые рассматриваются в следующих

главах.

Неоценимую

помощь в изучении всех этих достаточно

сложных вопросов Вам окажет ППП EXCEL.

Помимо удобного средства автоматизации

многочисленных и трудоемких расчетов,

он сыграет здесь роль своеобразного

компьютерного полигона, где в процессе

решения конкретных задач читатель

сможет убедиться на практике в

справедливости и полезности рассмотренных

теоретических концепций.

Следует

отметить, что несмотря на то, что

реализация большинства моделей и методов

вычислений в среде ППП EXCEL рассматривается

достаточно подробно (практически на

уровне пошаговых инструкций) и не требует

специальной подготовки в области

информатики и программирования ЭВМ,

автор все же предполагает наличие у

читателя элементарного практического

опыта работы c Windows и ППП EXCEL , а также

знания клавиатуры ПЭВМ и умения обращаться

с устройством «мышь». Рекомендации

по установке ППП EXCEL и настройке панелей

инструментов приведены в приложении

1.

Все

рассмотренные в книге примеры и

разработанные в виде специальных

шаблонов модели для решения типовых

задач прошли тестирование в локализованных

версиях ППП EXCEL 5.0/7.0 и при необходимости

могут быть использованы в повседневной

практической деятельности читателя.

Каждая

глава снабжена материалами для

практической работы на персональном

компьютере, вопросами для повторения

и контроля степени усвоения пройденного

материала. Это позволяет использовать

ее как для самостоятельного обучения,

так и в качестве учебного пособия по

соответствующим разделам курсов:

“Финансовый менеджмент”, «Ценные

бумаги», “Информационные технологии

финансово-кредитной и банковской

деятельности”, читаемых в

финансово-экономических вузах и на

различных семинарах по повышению

квалификации кадров в сфере бизнеса.

Автор

надеется, что предлагаемая работа

окажется полезной для работников банков,

специалистов финансовых и коммерческих

фирм, деловых людей – потенциальных

участников рынка ценных бумаг, студентов

и аспирантов экономических вузов, а

также всем, кто интересуется данной

тематикой.

И.Я.

Лукасевич

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #