Примечание

1.

В Excel

существует полезная функция

автозаполнения,

рекомендуемая при заполнении рядов

данных.

Если

ввести в две соседние ячейки последовательно

два числа, составляющие начало

арифметической прогрессии, например,

1 и 2, затем их выделить и, как при

копировании, с помощью маркера заполнения

протащить выделение на несколько ячеек,

то ряд продолжится: 1, 2, 3, 4 и т.д.

Excel

также позволяет вводить и нечисловые

последовательности. Например, если

ввести в две соседние ячейки Январь

и Февраль

и осуществить описанную выше операцию,

то в следующих ячейках появится Март,

Апрель

и т.д. Эти последовательности, или списки,

можно сформировать самому и дать Excel

запомнить их. Для этого необходимо

выполнить команду Сервис

| Параметры | Списки | Добавить

и в окне Элементы

списка

записать (разделяя Enter)

элементы, составляющие список.

Примечание

2. Информацию, находящуюся в любой

ячейке Excel, можно

прокомментировать с помощью вставки

примечания. Для этого необходимо

выбрать ячейку, к которой следует

добавить примечание, выполнить команду

Вставка | Примечание и ввести текст

примечания в появившееся поле. После

окончания ввода текста следует щелкнуть

кнопкой мыши вне области примечания.

Для

просмотра примечаний в книге просто

наведите указателем мыши на ячейку с

примечанием (она помечена красным

треугольником). Чтобы сразу увидеть все

примечания, нужно нажать кнопку Отобразить

все примечания на панели инструментов

Рецензирование, предварительно

вызвав ее (Сервис | Настройка | Панели

инструментов | Рецензирование).

Задание

-

Открыть

книгу Excel

и разместить на листе таблицу из

выбранного варианта. Лист переименовать

в соответствии с вариантом задания. -

Добавить,

если необходимо, новые строки и столбцы. -

Дополнительные

исходные данные, не указанные в основной

таблице, разместить во вспомогательных

таблицах и ссылаться на них через

адресацию ячеек. -

В

позиции, помеченные вопросительным

знаком, внести формулы в соответствии

с требуемым алгоритмом вычисления. -

Оформить

таблицу, выделив заголовки, исходные

данные и результаты вычислений.

Использовать примечания.

Вариант

1.

Рассчитать суммы распределения прибыли

в НПО.

|

Показатели |

Нормативы распределения, |

Сумма |

|

Прибыль, Отчисления Отчисления в в в |

? 29 45 15 11 |

35,4 ? ? ? ? |

Вариант

2.

Выполнить расчет движения материальных

ценностей по складу по балансовым счетам

051, 052, 055 (в тыс. руб.).

|

Показатели, |

Номер |

Всего |

||

|

051 |

052 |

055 |

||

|

Остаток Приход Расход Остаток в |

6000 3400 7000 ? ? |

30 45 55 ? ? |

1200 960 750 ? ? |

? ? ? ? ? |

Вариант

3.

Найти коэффициент Энгеля, т.е. рассчитать,

какой процент занимают расходы на

продукты в общей сумме расходов. Какие

данные лучше коррелируются: расходы на

продукты и расходы на жилье или расходы

на продукты и расходы на одежду?

|

Виды |

Группа |

Группа |

Группа |

Группа |

Группа |

|

Продукты |

370 |

580 |

1300 |

1950 |

2300 |

|

Жилье |

88 |

125 |

180 |

200 |

1400 |

|

Коммунальные |

44 |

60 |

120 |

120 |

120 |

|

Одежда |

80 |

220 |

800 |

1500 |

3500 |

|

Другие |

350 |

860 |

1200 |

2500 |

4400 |

|

Итого |

? |

? |

? |

? |

? |

|

Коэффициент |

? |

? |

? |

? |

? |

Примечание.

Использовать функцию КОРРЕЛ.

Вариант

4.

Определить экономические показатели

фирмы «Геркулес» в отчетном периоде.

|

Сегмент |

Себестоимость |

Цена |

Объем |

Затраты |

Выручка |

Прибыль, |

|

A B C D |

14 13 14 11 |

16 15 16 13 |

10 15 20 10 |

? ? ? ? |

? ? ? ? |

? ? ? ? |

|

Итого |

? |

? |

? |

? |

Вариант

5.

Рассчитать объем территориального

фонда обязательного медицинского

страхования в 1997 году и сравнить

показатели с 1996 г.

|

Поступления, |

1996 |

1997 |

В |

В |

|

Страховые Платежи Штрафные Другие |

101,48 75,03 12,77 10,8 |

148,88 118,32 18,0 16,92 |

? ? ? ? |

? ? ? ? |

|

Итого |

? |

? |

? |

? |

Вариант

6.

Рассчитать среднюю стоимость 1 кв. м

общей площади жилых помещений в отдельных

городах Западно-Сибирского региона в

1997 г.

|

Рынок тыс. |

Томск |

Новосибирск |

Барнаул |

Тюмень |

|

Первичный — — Средняя Средняя |

2640,4 2576,0 ? ? |

3354,6 3000,0 ? ? |

3132,0 4127,3 ? ? |

2886,5 3523,2 ? ? |

|

Вторичный — — — — Средняя |

2206,1 2268,7 2505,8 3805,6 ? |

1394,7 1847,5 2176,4 3891,1 ? |

1900,0 1989,2 2126,4 3605,3 ? |

2486,7 2999,0 3150,3 4500,2 ? |

|

Средняя |

? |

? |

? |

? |

Вариант

7.

Рассчитать ежедневный предполагаемый

доход от деятельности киносети.

|

Кинотеатры |

Вместимость |

Средний |

Средняя |

Количество |

Доход, тыс. |

|

Родина Сибиряк Аэлита Авангард |

700 150 300 500 |

45 40 60 30 |

40 30 25 40 |

4 5 3 5 |

? ? ? ? |

|

Среднее значение |

? |

? |

? |

? |

? |

|

Итого |

? |

Вариант

8.

Рассчитать сумму оплаты за электроэнергию

за 1-й квартал 2003 года. Определить средний

ежемесячный расход электроэнергии.

|

Дата |

Показания |

Расход |

Тариф, |

Сумма, |

|

|

Текущее |

Предыдущее |

||||

|

5.01.2003 |

39530 |

— |

— |

— |

— |

|

9.02.2003 |

39900 |

? |

? |

0,34 |

? |

|

3.03.2003 |

40210 |

? |

? |

0,47 |

? |

|

2.04.2003 |

40500 |

? |

? |

0,47 |

? |

|

Итого |

? |

Вариант

9.

Рассчитать сумму оплаты за услуги

водоканала и теплосетей за март 2000 года,

если в квартире площадью 71,4 кв. м проживает

4 чел. Каков удельный вес каждого платежа

в общей сумме?

|

Вид |

Стоимость |

% |

Стоимость |

Начислено |

Долг |

Итого, |

|

|

Экономически |

С |

||||||

|

Вода Горячая Отопление |

36,02 39,92 7,08 |

? ? ? |

45 72 76 |

? ? ? |

? ? ? |

0 102 23 |

? ? ? |

|

Итого |

? |

? |

? |

? |

Вариант

10.

Рассчитать сумму оплаты за

жилищно-коммунальные услуги за март

2000 года, если в квартире площадью 71,4 кв.

м проживает 4 человека. Общая стоимость

технического обслуживания и капитального

ремонта исчисляется исходя из площади

квартиры, остальные позиции – по числу

проживающих. Каков удельный вес каждого

платежа в общей сумме?

|

Вид |

Стоимость |

% |

Стоимость |

Начислено |

Долг |

Итого, |

|

|

Экономически |

С |

||||||

|

Техническое Капитальный Очистка Вывоз Лифт Коллективная |

1,93 1,72 5,43 2,36 9,78 3,80 |

? ? ? ? ? ? |

58 83 50 1 62 3 |

? ? ? ? ? ? |

? ? ? ? ? ? |

0 0 0 0 3,25 3,00 |

? ? ? ? ? ? |

|

Итого |

? |

? |

? |

? |

Вариант

11.

Расчет затрат на выработку тепла по

котельным МП «ТепТоп» (в тыс. руб.).

|

Статья |

Тип |

Всего |

|

|

Газовая |

Угольная |

||

|

1. 2. 3. 4. 5. Заработная 6. 7. 8. Цеховые 9. Общие эксплуатационные расходы 10. Итого |

84,2 165,6 607,1 339,3 621,2 1234,5 590,0 ? ? ? |

85,5 337,5 80,8 333,9 3081,0 2194,7 320,6 ? ? ? |

? ? ? ? ? ? ? ? ? ? |

|

11. Косвенные 12. Всего 13. |

391,5 ? ? |

1709,5 ? ? |

? ? ? |

|

14. Итого |

? |

? |

? |

|

15. |

? |

? |

? |

Вариант

12.

Проанализировать динамику поступления

товаров от поставщиков.

|

Поставщики |

1998 |

1999 млн |

Превышение |

В |

Удельный |

Удельный |

|

ООО АОЗТ ЧП ОАО Всего |

15,5 23,4 0,96 7,5 ? |

16,9 32,1 1,2 6,4 ? |

? ? ? ? ? |

? ? ? ? ? |

? ? ? ? ? |

? ? ? ? ? |

Вариант

13.

Составить таблицу начисления заработной

платы работникам МП «Воронья слободка».

|

Ф.И.О. |

Тарифный |

% |

Тарифная |

Заработная |

|

Пряхин Суховейко Лоханкин Пферд Севрюгов Гигиенишвили Птибурдуков |

3 2 1 1 3 2 3 |

102 98 114 100 100 94 100 |

? ? ? ? ? ? ? |

? ? ? ? ? ? ? |

Примечание

1.

Тарифная ставка определяется в зависимости

от разряда: 1-й разряд – 4000 руб.; 2-й разряд

– 6500 руб.; 3-й разряд – 8000 руб. Тарифные

ставки оформить отдельной таблицей.

Примечание

2.

Размер премиальных определяется в

зависимости от выполнения плана:

-

ниже

100% – премия не начисляется; -

100%

– премия 20% от тарифной ставки; -

101…110%

– премия 30%; -

111…115%

– премия 40%.

Для

реализации алгоритма начисления

используйте вложенные функции ЕСЛИ.

Вариант

14.

Сравнить доходную часть городского

бюджета в 1999 и 2000 году.

|

Статья |

1999 |

Удельный |

2000 |

Удельный |

Превышение |

В |

|

Налоговые 1. Налоги 2. Налоги 3. Налоги 4. Налоги 5. Платежи 6. Прочие Неналоговые доходы 1. Доходы 2. Административные 3. Штрафные Итого доходов |

? 347660 396110 53810 266900 102600 236580 ? 10690 9500 3500 ? |

? ? ? ? ? ? ? ? ? ? ? 100 |

? 666562 142887 35696 107253 382380 274296 ? 37366 4500 3600 ? |

? ? ? ? ? ? ? ? ? ? ? 100 |

? ? ? ? ? ? ? ? ? ? ? ? |

? ? ? ? ? ? ? ? ? ? ? ? |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Лабораторная работа № 1

Организация управленческого учета в среде Excel

Немного теории

Электронные таблицы Excel

Excel — программа, не требующая для ее использования специальной подготовки. Руководители предприятий, не имеющие экономического образования, легко и быстро ориентируются в электронных таблицах, и нередка ситуация, когда главный бухгалтер готовит различные отчетные выборки именно в этом формате. Плохо лишь то, что в бухгалтерской программе просто не учитывается ряд данных:

аналитика по движению денег, — а движение денег по «директорской» кассе и вовсе не отражается в бухучете;

товарооборот в документах для бухгалтерии может отличаться от реальных отгрузок или поставок;

производственная калькуляция для регламентированного и реального учета тоже зачастую существенно отличается.

Тем не менее, если отдельные листы электронных таблиц посвящены именно этим недостающим данным, ячейки связаны между собой формульно, то построить модель управленческого учета и бюджетирования в Excel — это реально.

Как правило, такая модель организации управленческого учета на предприятии обрастает необходимым положениями:

об организационной структуре предприятия;

о финансовой структуре предприятия;

об управленческой учетной политике;

о бюджетных регламентах и т.д.

При четкой организации работа в электронных таблицах позволит получить не только баланс и ключевые показатели деятельности, по которым принимаются решения, но и воспользоваться сводными таблицами, когда набор данных можно представлять в различных измерениях. Например, товарооборот оценивать:

в разрезе покупателей (кто входит в 20% покупателей, дающих 80% дохода/прибыли),

в разрезе товаров (какой товар входит в 20% «звезд», дающих 80% дохода/прибыли),

то же по отношению к менеджерам или поставщикам.

Среди финансовых директоров и главных бухгалтеров есть настоящие виртуозы Excel, способные получать с его помощью ценнейшие управленческие данные. Но, конечно, большинство сталкивается с множеством ограничений, присущих несовершенному инструменту.

Самая серьезная проблема электронных таблиц — необходимость извлечения вручную данных оперативного учета, сложности с перерасчетом данных, если хоть одна цифра изменилась, крайняя сложность построения баланса, потому что в электронных таблицах нет контроля двойными записями. Но самое главное — залогом достоверности данных может служить только профессионализм и добросовестность специалистов, работающих с программой Excel.

Итак, плюсы использования электронных таблиц в управленческом учете:

не требует затрат на приобретение ПО (входит в пакет программ Microsoft Office);

нет необходимости в обучении персонала работе на данном ПО;

широкие возможности форматирования отчетов;

построения любых графиков.

Минусы:

Большая вероятность появления в расчетах ошибок, непроизвольного удаления данных. «Полуавтоматизированный» режим работы. Для получения консолидированной отчетности требуется достаточно много времени для сведения данных. Заложенная архитектура в файлах Excel не позволяет получать отчеты за любой период времени.

Задание 1. Работа с таблицами

1. Открыть файл Excel и разместить на листе таблицу из выбранного варианта.

2. В позиции, помеченные вопросительным знаком, внести формулы в соответствии с требуемым алгоритмом вычисления. Добавить, если необходимо, новые строки и столбцы.

3. Оформить таблицу.

Рассчитать суммы распределения прибыли в НПО.

| Показатели | Нормативы распределения, % | Сумма отчислений прибыли, млн. руб. |

| Прибыль, всего Отчисления в бюджет Отчисления на собственные нужды: в фонд развития производства в фонд мат. поощрения в фонд соц. развития |

|

35,4 ? ? ? ? |

Вариант 2. Выполнить расчет движения материальных ценностей по складу по балансовым счетам 051, 052, 055 (в тыс. руб.).

| Показатели, тыс. руб. | Номер счета | Всего по складу | ||

| Остаток на начало года Приход за год Расход за год Остаток на конец года в % к началу года |

? |

? |

? |

? ? ? ? ? |

Вариант 3. Рассчитать, какой процент занимают расходы на продукты в общей сумме расходов (коэффициент Энгеля).

| Виды расходов, руб. | Группа 1 | Группа 2 | Группа 3 | Группа 4 | Группа 5 |

| Продукты | |||||

| Жилье | |||||

| Комм. услуги | |||||

| Одежда | |||||

| Другие расходы | |||||

| Итого | ? | ? | ? | ? | ? |

| К-т Энгеля, % | ? | ? | ? | ? | ? |

Вариант 4. Определить экономические показатели фирмы «Геркулес» в отчетном периоде.

| Сегмент рынка | Себестоимость единицы продукции, руб. | Цена единицы продукции, руб. | Объем реализации, тыс. шт. | Затраты на производство, тыс. руб. | Выручка от реализации, тыс. руб. | Прибыль, тыс. руб. |

| A B C D |

? ? ? ? |

? ? ? ? |

? ? ? ? |

|||

| Итого | ? | ? | ? | ? |

Вариант 5. Рассчитать ежедневный предполагаемый доход от деятельности киносети.

| Кинотеатры | Вместимость зрительного зала, мест | Средний % посещаемости | Средняя цена билета, руб. | Количество сеансов в день | Доход, тыс.руб. |

| Родина Сибиряк Аэлита Авангард |

? ? ? ? |

||||

| Ср. знач. | ? | ? | ? | ? | ? |

| Итого | ? |

Вариант 6. Проанализировать динамику поступления товаров от поставщиков.

| Поставщики | 2010 г., млн. руб. | 2011 г., млн. руб. |

Превышение | В % к 2010 г. | Удельный вес в 2010 г. | Удельный вес в 2011 г. |

| ООО «Прима» АОЗТ «Томь» ЧП «Сантик» ОАО «Гермес» Всего |

15,5 23,4 0,96 7,5 ? |

16,9 32,1 1,2 6,4 ? |

? ? ? ? ? |

? ? ? ? ? |

? ? ? ? ? |

? ? ? ? ? |

Вариант 7. Составить таблицу начисления заработной платы работникам МП «МП-Траст».

| Ф.И.О. | Тарифный разряд | % выполнения плана | Тарифная ставка | Заработная плата с премией |

| Пряхин Н.П. Суховейко А.Д. Лоханкин В.А. Пферд Л.Ф. Севрюгов Л.А. Гигиенишвили Г.С. Птибурдуков А.И. |

? ? ? ? ? ? ? |

? ? ? ? ? ? ? |

Примечание 1. Тарифная ставка определяется в зависимости от разряда: 1-й разряд – 12000 руб.; 2-й разряд – 15000 руб.; 3-й разряд – 20000 руб.

Примечание 2. Размер премиальных определяется в зависимости от выполнения плана:

— ниже 100% – премия не начисляется;

— 100% – премия 20% от тарифной ставки;

— 101…110% – премия 30%;

— 111…115% – премия 40%.

Вариант 8. Рассчитать поступление и расходование денежных средств избирательных фондов зарегистрированных кандидатов в депутаты на должность главы администрации.

| Показатели | Ф.И.О. зарегистрированного кандидата | |||||

| Полесов В.М. | Чарушников М.П. | Кислярский М.Б. | ||||

| Сумма, руб. | % к всего | Сумма, руб. | % к всего | Сумма, руб. | % к всего | |

| Поступило средств всего, в том числе: от избирательной комиссии собственные средства кандидата пожертвования юридических лиц пожертвования физических лиц |

?

|

|

?

|

|

?

|

|

| Израсходовано средств всего, в том числе: радио и телевидение печатные издания публичные мероприятия канцелярские расходы Аренда помещений и автотранспорта Прочие расходы |

? — |

|

?

|

|

?

|

|

| Остаток неизрасходованных средств | ? | ? | ? |

Вариант 9. Рассчитать доход от реализации колбасных изделий ОАО «Царицыно».

| Наименование изделий |

Объем производства, т | Цена за кг, руб | Торгово-сбытовая скидка, % | Цена со скидкой | Сумма |

| Колбаса пермская п/к, 1с. Колбаса одесская п/к, 1с. Колбаски охотничьи, п/к, в/с, Колбаса польская п/к, 2с. Колбаса таллиннская п/к, в/с. |

|

|

|

? ? ? ? ? |

? ? ? ? ? |

| Всего | ? | ? |

Вариант 10. Рассчитать плановую сумму прибыли ЧП «Московские баранки».

| Показатели | Год | 2011 г в % к 2009г. | ||

| 1. Объем продаж, т 2. Цена единицы продукции, руб./кг 3. Выручка от реализации продукции, руб. 4. Постоянные расходы, руб. 5. Переменные расходы (60% от ст. 3), руб. 6. Общая себестоимость продукции, руб. 7. Удельная себестоимость продукции, руб. 8. Валовая прибыль, руб. |

|

|

|

? ? ? — — ? ? ? |

Вариант 11. Рассчитать структуру розничной цены продукции (руб.), исходя из следующих данных:

| Составляющие | Виды продукции | |||

| А | В | С | D | |

| 1. Себестоимость 2. Рентабельность (25% от п.1) 3. Оптовая цена предприятия 4. Акциз (70% от оптовой цены) 5. Наценка посредника 6. НДС (20% от отпускной цены фирмы) 7. Торговая наценка 8. Розничная цена |

? ? ? ? |

? ? ? ? |

? ? ? ? |

? ? ? ? |

Вариант 12. Используя рекламную прессу (газета «Реклама»), проанализировать затраты на рекламу производителей товаров и услуг в Томске по различным направлениям. Стоимость рекламных объявлений в газете «Реклама» (в рублях за 1 кв. см): первая полоса — 29, последняя полоса — 18, полоса с программой ТВ — 15, обычная полоса — 9,8 (эти данные оформить отдельной таблицей и ссылаться на них через адреса ячеек).

| Секторы рынка | Площадь объявлений, кв. см | Затраты на рекламу, тыс. руб. | Место по затратам | |||

| Первая полоса | Последняя полоса | Полоса с программой ТВ | Обычная полоса | |||

| Информационные технологии и услуги | 430,8 | 135,0 | 208,8 | 5363,5 | ? | ? |

| Продовольственные товары | 41,3 | 4191,3 | ? | ? | ||

| Строительно-хозяйственные товары и услуги | 149,3 | 138,5 | 488,3 | 3697,8 | ? | ? |

| Предметы гигиены и санитарии | 949,0 | ? | ? | |||

| Одежда и обувь | 108,0 | 534,5 | ? | ? | ||

| Мебель и торговое оборудование | 134,0 | 2071,3 | ? | ? | ||

| Лекарства и медицинские услуги | 42,3 | 568,0 | ? | ? | ||

| Автотовары и автоуслуги | 50,0 | 2648,1 | ? | ? | ||

| Бытовая техника и ее обслуживание | 420,0 | 1680,3 | ? | ? | ||

| Недвижимость | 76,3 | 2087,3 | ? | ? | ||

| Итого | ? | ? | ? | ? | ? | ? |

Вариант 13. Рассчитать сумму, которая будет на счету в конце каждого месяца, если в начале года внесено 10000 руб., для различных годовых норм банковского процента i.

| Годовая норма i,% | Период, месяц | |||||||||||

| 4 |

Примечание. Формула для расчета сложных процентов имеет вид:

,

,

где P0 – первоначально вложенная сумма;

Pm – сумма, которая будет получена через N лет;

m – количество начислений процентных платежей в течение годового периода;

i – годовая норма процента.

Вариант 14. Одним из показателей, определяющих эффективность планируемых инвестиций, является показатель чистой текущей стоимости, вычисляемый по формуле:

,

,

где Rt – доходы (за вычетом налогов) от реализации проекта в t- ом году, руб.;

Сt – инвестиции в проект в t- ом году, руб.;

К – норма дохода по проекту;

n – период реализации проекта в годах.

Из четырех предлагаемых проектов выбрать наиболее эффективный, используя функцию MAX. Норма доходности инвестиций – 10%. Расчеты оформить в виде таблицы, добавив к таблице исходных данных необходимое число строк или столбцов.

| Период | 1-й проект | 2-й проект | 3-й проект | 4-й проект | ||||

| Rt | Ct | Rt | Ct | Rt | Ct | Rt | Ct | |

| 1-й год 2-й год 3-й год 4-й год 5-ый год |

|

|

|

|

|

|

|

|

| Чистая текущая стоимость | ? | ? | ? | ? |

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм… |

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени… |

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил… |

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах… |

|

Измерение следующих дефектов: ползун, выщербина, неравномерный прокат, равномерный прокат, кольцевая выработка, откол обода колеса, тонкий гребень, протёртость средней части оси Неисправности автосцепки, с которыми запрещается постановка вагонов в поезд. Причины саморасцепов ЗАПРЕЩАЕТСЯ: постановка в поезда и следование в них вагонов, у которых автосцепное устройство имеет хотя бы одну из следующих неисправностей: Понятие метода в психологии. Классификация методов психологии и их характеристика Метод – это путь, способ познания, посредством которого познается предмет науки (С… |

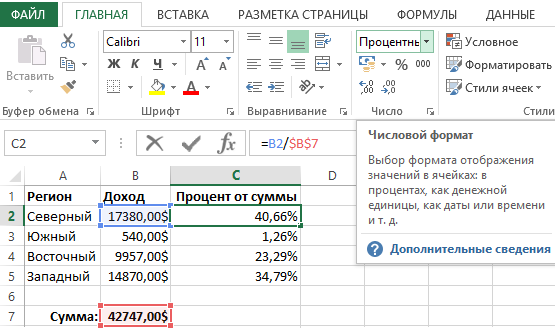

Процентное распределение отображает нам как определенное значение (например, показатель суммарного дохода) разделяется на отдельные составляющие, которые образуют его целостность.

Формула процентного распределения в Excel

Как видно ниже на рисунке ниже формула вычисления процентного распределения в Excel очень проста:

Каждую часть необходимо разделить на сумму всех частей. В данном случаи ячейка B7 содержит значение суммарного дохода всех отделов регионов. Чтобы вычислить процентное распределение суммарного дохода по всем регионам, достаточно лишь поделить значение отдельного показателя по каждому региону на суммарный доход.

Как видно формула не очень сложна. Она использует просто относительные ссылки на доходы регионов, чтобы поделить их на абсолютную ссылку на суммарный доход. Обратите внимание на абсолютную ссылку. Указанные символы доллара позволяют заблокировать ссылку на одну, конкретную ячейку. Благодаря этому адрес абсолютной ссылки не изменяется при копировании формул в другие ячейки.

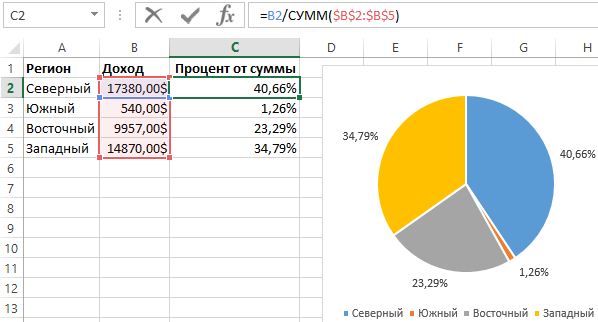

Процентное распределение по динамической формуле Excel

Отдельное вычисление для хранения суммарного дохода в отдельной ячейке как константу – не обязательно. Если мы добавим в формулу функцию =СУММ(), тогда мы можем динамически выполнять вычисление процентного распределения. Ниже на рисунке показано решение для создания динамической формулы процентного распределения отдельных значений.

Примечание: Для тех, кто не в курсе – функция СУММ суммирует все значения, которые заданы в ее аргументах.

Снова обратите внимание на то, что все адреса ссылок, которые заданы в аргументах функции СУММ должны быть абсолютными (в данном случаи). Благодаря зафиксированный абсолютными ссылками диапазон ячеек в аргументе функции СУММ, не изменяться в процессе копирования формулы в другие ячейки.

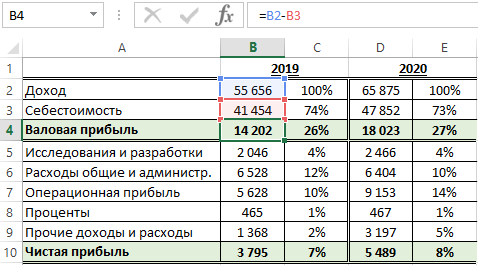

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

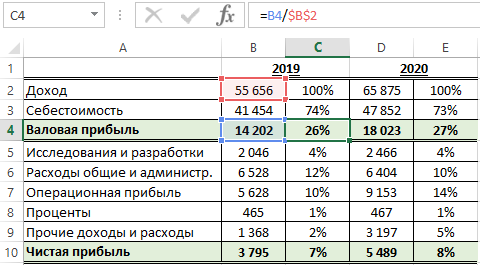

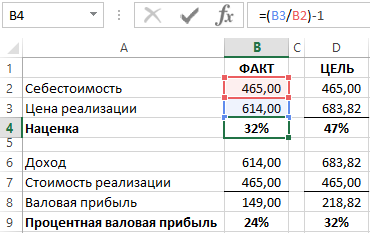

Формула расчета процента наценки в Excel

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

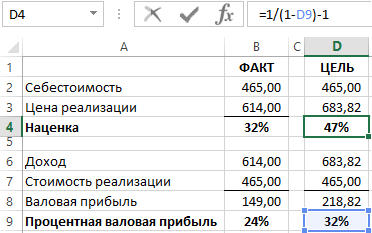

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

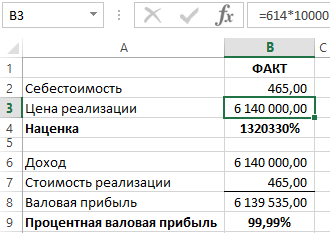

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Вариант задания

1. Создайте в табличном процессоре Excel таблицу 1 и заполните ее исходными данными. Автоматически пронумеруйте столбцы таблицы и показатели в столбце 1. Выполните следующие расчеты:

- Валовая прибыль = Торговые доходы – Торговые расходы;

- Общие затраты определяются как сумма расходов на зарплату, на рекламу и накладных расходов;

- Производственная прибыль = Валовая прибыль – Общие за-траты;

- Удельная валовая прибыль = Производственная прибыль / Торговые доходы;

- Итого за год определяется как сумма квартальных данных.

Таблица 1. Расчет прибыли фирмы, тыс. руб.

Расходы на зарплату

Расходы на рекламу

Удельная валовая прибыль

2. На втором листе создайте таблицу 2. Столбец 2 заполните на основании ссылки на соответствующую ячейку таблицы 1. На основании данных таблицы 1 Рассчитайте структуры затрат фирмы по кварталам и году в целом по следующей формуле: Расходы / Общие затраты * 100. Результаты расчетов округлить до одного знака после запятой.

Таблица 2. Структура затрат фирмы по кварталам, %

Расходы на зарплату

Расходы на рекламу

3. На отдельном листе по данным таблицы 1 (№ п/п 1, 2, 3 и столбцы 3, 4, 5 и 6) постройте объемную гистограмму с заголовком, легендой, названием осей. 4. На отдельном листе по данным таблицы 1 (№ п/п 2, 4, 5, 6 и столбец 7) постройте объемную разрезанную круговую диаграмму с заголовком, легендой и указанием долей. 5. Каждому листу присвойте имя, отражающее содержание таблицы, например, Лист1 назовите «Прибыль_руб.». 6. Введите в нижний колонтитул факультет, курс, номер группы, свою фамилию, дату и время, имя файла.

Как при помощи Excel создать таблицу для расчета прибыли

Очень часто предпринимателям приходится производить расчет эффективности будущих операций. Для автоматизации подобных расчетов можно составить электронную таблицу. Пример упрощенной таблицы представлен на рис. 1.

Рис. 1. Таблица расчета прибыли (с числовыми данными)

В данной таблице имеются четыре области:

- Ставки налогов (область А1:В2).

- Суммы реализованных товаров, издержек и дебетового НДС (область А4:В6).

- Расчет НДС, подлежащего уплате в бюджет (область А8:В9).

- Расчет прибыли и налогов на прибыль (область А11:В14).

Заметим, что первые две области предназначены для ввода информации, а последние — для ее дальнейшей обработки. Рассмотрим формулы, введенные в область расчета (рис. 2).

Рис. 2. Таблица расчета прибыли (с формулами)

Формула для расчета налогового обязательства по НДС описывалась в этой статье. Табличный вид этой формулы следующий: =ОКРУГЛ(B4*(B1/(1+B1));2).

Формула расчета НДС, подлежащего уплате в бюджет, определяется вычитанием суммы налогового кредита из суммы налоговых обязательств (находится в ячейке В10): =В8–В6.

Валовая прибыль без НДС (формула в ячейке В12) равна разности суммы реализации и суммы налоговых обязательств: =В4–В8.

Полученную в результате реализации прибыль можно определить путем вычитания издержек из суммы валовой прибыли: =В11–В5.

Налог на прибыль равен округленному до второго разряда (до копеек) произведению прибыли на действующую ставку налога на прибыль: =ОКРУГЛ(B12*B2;2).

Чистая прибыль в результате реализации равняется разности налогооблагаемой прибыли и суммы налога на прибыль: =В12–В13.

После доработки такую таблицу можно использовать для реальных проектов. Достоинством подобных таблиц является универсальность. Изменяя ставки налогов, таблицы можно подстраивать под действующее на момент расчета законодательство. При изменении суммы реализации и издержек сразу же виден фактический результат проведения будущей и прошедших операций. Это дает возможность моделировать предстоящую деятельность по принципу «а что произойдет, если…». Такая таблица наверняка пригодится также руководителю большого предприятия, на котором ведение бухгалтерского и налогового учета автоматизировано. С ее помощью можно осуществлять элементарное планирование и контроль правильности начисления налогов и использовать в качестве обоев для Windows Phone.

Приступая к разработке таблицы, надо выяснить, где она должна использоваться и кто с ней будет работать. Оперировать с таблицей будет удобнее, если вы подберете оптимальный масштаб ее представления на экране. Excel предоставляет в ваше распоряжение несколько методов ввода информации: при помощи клавиатуры, методы копирования, методы автоматического заполнения ячеек одинаковой информацией и т. д. Вы должны освоить эти методы, для того чтобы на практике быстро выбрать лучший с учетом конкретной ситуации.

Формулы и функции — это средства, которые превращают Excel из калькулятора в электронные таблицы. Поэтому ваш уровень владения этой программой определяется тем, насколько хорошо вы освоите работу с формулами. Таблица будет нагляднее и удобнее в работе, если вы оформите ее, воспользовавшись цветом и рамками. Для данных таблицы необходимо выбрать подходящий формат представления. Неудачный выбор формата может привести к неправильной трактовке данных. Что касается практического применения полученных знаний, то вы видите, что даже на этом этапе вы уже можете выполнить расчет НДС и налога на прибыль.

Точка безубыточности за 5 минут: формула расчёта и пример таблицы в Excel

Думаю, многие уже знают, что расчёт точки безубыточности является крайне важным мероприятием при старте любого бизнеса. В моем окружении это многие прекрасно понимают. Но недавно мне поступил вопрос от читателя. Вот как мне, говорит, в дни сезонных колебаний спроса да в дни тягостного кризисного застоя сбыт свой распланировать, чтобы и на плаву остаться и конкурентов перехитрить? Секунду поразмыслив, я его воодушевил названием вполне себе конкретного способа, который может помочь принять решение не только о том как сбыт подкорректировать, но и как цены установить наиболее оптимальные. Да и хорош этот способ не только и не столько в дни ослабления спроса, а ещё до момента выхода на рынок, когда особо остро встаёт вопрос ценообразования и осознания возможности выжить на рынке вообще. И как вы уже, наверное, догадались, связан этот способ с расчётом самой настоящей точки безубыточности вашего дела. Притом не важно, чем именно вы занимаетесь: у вас свой косметический салон в оффлайне или вы занимаетесь арбитражем трафика онлайн — она всегда готова прийти к вам на помощь и сохранить уйму вашего драгоценного времени и жизненной энергии, и уберечь от заранее предопределённого провала.

Итак, что же такое точка безубыточности? Вот что нам говорит экономический букварь:

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Глядя на это определение, мы уже можем понять, что в результате мы получим некий объём продукции или конкретную цифру денежного оборота, при котором мы, как минимум, ничего не потеряем и останемся на рынке. Ну, а как максимум — полетим на Гоа первым же рейсом обставлять свежекупленную виллу с видом на море.

Вроде всё просто. Но чтобы не сделать ложных выводов и понять наверняка каким образом расходы компенсируются доходами, давайте разберём структуру этих самых расходов (издержек). На самом деле именно в этом месте и таится весь секрет. Всё дело в том, что всё издержки, которые мы несём в течение расчётного периода делятся на постоянные и переменные.

Переменные издержки — издержки, которые появляются при производстве каждой новой единицы продукции (оказанной услуги).

Постоянные издержки — издержки, которые практически неизменны на протяжении всего расчётного периода.

Предположим, мы печатаем людям фотографии. Каждая распечатанная фотка будет включать в себя цену бумаги и краски, что вместе будет являться переменными издержками. При этом фотографии печатает сотрудник, которому мы платим зарплату, плоттер подключён к сети электропитания, а помещение мы снимаем в аренду. И всё это не зависит от объёма печати, а, стало быть, это постоянные издержки. Вне зависимости от рода бизнеса к ним можно отнести:

- Фонд оплаты труда.

- Социальные отчисления.

- Аренда помещения (если помещение не в собственности, естессно).

- Коммунальные услуги и охрана.

- Связь (телефон, хостинг, интернет).

- Реклама.

- Прочие раходы.

Таким образом, на данном этапе мы можем сделать 2 очень важных вывода:

- С увеличением объёма производства мы увеличиваем расходы исключительно за счёт переменных издержек.

- С увеличением объёма производства величина постоянных издержек на единицу продукции снижается. Это один из элементов т.н. эффекта масштаба.

Понимая данную структуру издержек, можно легко понять, где заканчивается убыток и начинается прибыль. А для более наглядного представления взгляните на эту картинку:

Как рассчитать доход по облигациям, используя функции Excel

Excel предлагает ряд функций, используемых для вычисления различных финансовых показателей облигаций. Облигацией называется финансовый инструмент, в котором покупатель выступает в роли заимодателя, а учреждение или государство, выпустившее облигации, — в роли заемщика. Однако многие функции, связанные с облигациями, выходят за рамки материала настоящей книги. В этой статье представлены примеры некоторых наиболее распространенных функций.

Некоторые свойства облигаций являются также и аргументами функций, связанных с облигациями.

- Расчетный день. Дата, в которую долговые обязательства переходят к покупателю.

- Срок погашения. Дата, в которую заем (представленный облигацией) возвращается покупателю.

- Ставка (также называемая купоном). Процентная ставка, которую выпустивший облигацию выплачивает покупателю.

- Доходность. Норма прибыли, получаемая покупателем. Включает в себя выплаты по процентам и дисконт.

- Погашение. Выкупная стоимость ценных бумаг за 100 долларов номинальной стоимости.

- Частота. Количество выплат дивидендов за год.

Оценка облигаций

Предприятия, выпускающие ценные бумаги, устанавливают перечисленные выше показатели, основываясь на текущей рыночной конъюнктуре. Когда конъюнктура меняется, стоимость облигаций тоже изменяется.

Для примера предположим, что некоторая компания выпустила облигации с номинальной стоимостью 100 долларов, сроком погашения 10 лет и 6%-ной ставкой, выплачиваемой дважды в год.

- Если процентная ставка по кредитам растет, ставка в 6% становится не такой уж и привлекательной. Покупатели уже не захотят платить 100 долларов за облигацию — они будут их покупать за меньшую сумму.

- Если процентная ставка по кредитам падает, ставка в 6% становится привлекательной. В данном случае покупатели готовы платить больше номинальной стоимости.

Функция ЦЕНА вычисляет сумму, которую покупатели потенциально готовы заплатить за облигацию в ожидании определенного дохода. Синтаксис этой функции таков: ЦЕНА(расчетный_день;срок_погашения;ставка;доходность;погашение;частота;базис). Учитывая приведенные выше факты, инвестор, желающий получить 7,5% годовых, должен использовать следующую формулу для вычисления приемлемой цены облигации, срок погашения которой наступает через 8 лет: =ЦЕНА(СЕГОДНЯ();СЕГОДНЯ()+ДАТА(8;1;0);,06;,075;100;2).

Результатом этой формулы будет 91,10 долларов — именно такую сумму стоит заплатить за облигацию номиналом в 100 долларов с шестью процентами годовых, чтобы прибыльность составила 7,5%. Каждый год инвестор будет получать 6%*100 долларов, плюс при погашении облигации он получит дополнительную прибыль в 8,90 долларов. Эти два компонента — проценты и дисконт — формируют доходность облигаций. Фактическая дата выпуска облигации может отличаться от даты ее покупки инвестором. Облигации выпускают многие организации, так производитель кондиционеров кватро клима имеет достаточно высокую ликвидность своих ценных бумаг, которая основывается на качестве продукции.

В рассмотренном примере облигации были выпущены за два года до их покупки, следовательно, инвестор будет получать за них проценты только в течение 8 лет. Если же процентная ставка упала с момента выпуска и инвестору достаточно 5,2%, формула слегка изменится: =ЦЕНА(СЕГОДНЯ();СЕГОДНЯ()+ДАТА(8;1;0);,06;,052;100;2). При этих обстоятельствах инвестор может заплатить за стодолларовую облигацию 105,18 долларов. На рис. 11.17 эти вычисления показаны на рабочем листе.

Вычисление доходности

В предыдущем примере инвестор знал необходимую ему доходность и вычислял такую цену облигации, чтобы получить ее. Если же, наоборот, он знает цену облигации, то функция ДОХОД поможет вычислить прибыльность инвестиций. Синтаксис этой функции следующий: ДОХОД (расчетный_день;срок_погашения;ставка;цена_покупки;номинал;частота;базис).

Рис. 1. Использование функции ЦЕНА

Инвестор все еще заинтересован в покупке десятилетней облигации с 6 процентами, выплачиваемыми дважды в год, однако на этот раз он хочет заплатить всего 93,95 долларов за стодолларовую облигацию. Следующая формула вычисляет процентную ставку за восемь лет, оставшихся до даты погашения: =ДОХОД(СЕГОДНЯ();СЕГОДНЯ()+ДАТА(8;1;0);,06;93,95;100;2). Если инвестор заплатит за облигацию 93,95 долларов, то получит от своих инвестиций 7%. Если бы он заплатил за облигацию больше ста долларов, то получил бы от инвестиций меньше 6% (рис. 2).

Рис. 2. Когда цена выше номинальной стоимости облигации, прибыльность ниже купона

Решение финансовых задач в Excel. Функции ДОХОД и ИНОРМА

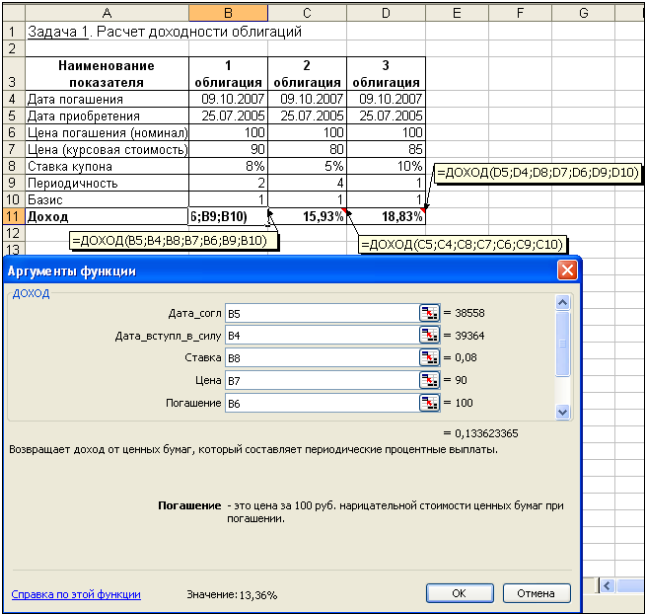

Рассматривается возможность приобретения облигаций трех типов, каждая из которых с номиналом в 100 руб. и сроком погашения 9.10.2007 г. Курсовая стоимость этих облигаций на дату 25.07.2005 г. составила соответственно 90, 80 и 85 руб.

Годовая процентная ставка по купонам (размер купонных выплат) составляет:

для первой облигации 8 % при полугодовой периодичности выплат;

для второй облигации – 5 % при ежеквартальной периодичности выплат;

для третьей облигации – 10 % с выплатой 1 раз в год.

Расчеты ведутся в базисе фактический/фактический.

Провести анализ эффективности вложений в покупку этих облигаций, если требуемая норма доходности составляет 15% .

Алгоритм решения задачи.

Чтобы оценить эффективность вложений в покупку каждой из облигаций, рассчитаем их годовую доходность, используя функцию ДОХОД:

ДОХОД (дата_согл; дата_вступл_в_силу; ставка; цена; погашение; частота; базис)

Для решения задачи построим на листе Excel таблицу, в ячейки которой введем исходные данные и формулы расчета требуемых величин (рис. 4.27).

Выполним также расчет доходности, непосредственно задавая значения аргументов в функции ДОХОД.

Рис. 4.27. Применение функции ДОХОД для оценки доходности облигаций

Аргументы, содержащие даты, введем с помощью функции ДАТА (можно также указывать ссылки на ячейки, содержащие даты).

Для облигации первого типа:

=ДОХОД (ДАТА(2005;7;25);ДАТА(2007;10;9);8%;90;100;2;1)= 13,36%

Для облигации второго типа:

=ДОХОД (ДАТА(2005;7;25);ДАТА(2007;10;9);5%;80;100;4;1)= 15,93%

Для облигации третьего типа:

=ДОХОД (ДАТА(2005;7;25);ДАТА(2007;10;9);10%;85;100;1;1)= 18,83%

Результаты, полученные различными способами, совпадают.

Доходность по второй и третьей облигациям (15,93% и 18,83% соответственно) выше заданной нормы (15%), а по первой облигации (13,36%) – ниже. Следовательно, целесообразно покупать облигации второго и третьего типов.

Коммерческий банк предлагает свои сберегательные сертификаты номиналом 100 000 руб. сроком на 8 месяцев. Дата соглашения – 10.01.2005 г. Цена продажи составляет 85 000 руб. Способ вычисления дня – фактический/360. Необходимо определить доход за этот период.

Алгоритм решения задачи.

Для вычисления доходности данной финансовой операции, возвращающейся в виде годовой ставки, рассчитанной по простым процентам, используем функцию ИНОРМА, которая задается следующим образом:

ИНОРМА (дата_согл; дата_вступл_в_силу; инвестиция; погашение; базис)

Исходные данные задачи представим в виде таблицы. В соответствующую ячейку введем формулу, обеспечивающую вычисление доходности сберегательного сертификата (рис. 4.28).

Для проверки правильности результата в функцию ИНОРМА введем значения аргументов в непосредственном виде:

Очень часто предпринимателям приходится производить расчет эффективности будущих операций. Для автоматизации подобных расчетов можно составить электронную таблицу. Пример упрощенной таблицы представлен на рис. 1.

Рис. 1. Таблица расчета прибыли (с числовыми данными)

В данной таблице имеются четыре области:

- Ставки налогов (область А1:В2).

- Суммы реализованных товаров, издержек и дебетового НДС (область А4:В6).

- Расчет НДС, подлежащего уплате в бюджет (область А8:В9).

- Расчет прибыли и налогов на прибыль (область А11:В14).

Заметим, что первые две области предназначены для ввода информации, а последние — для ее дальнейшей обработки. Рассмотрим формулы, введенные в область расчета (рис. 2).

Рис. 2. Таблица расчета прибыли (с формулами)

Формула для расчета налогового обязательства по НДС описывалась в этой статье. Табличный вид этой формулы следующий: =ОКРУГЛ(B4*(B1/(1+B1));2) .

Формула расчета НДС, подлежащего уплате в бюджет, определяется вычитанием суммы налогового кредита из суммы налоговых обязательств (находится в ячейке В10): =В8–В6 .

Валовая прибыль без НДС (формула в ячейке В12) равна разности суммы реализации и суммы налоговых обязательств: =В4–В8 .

Полученную в результате реализации прибыль можно определить путем вычитания издержек из суммы валовой прибыли: =В11–В5 .

Налог на прибыль равен округленному до второго разряда (до копеек) произведению прибыли на действующую ставку налога на прибыль: =ОКРУГЛ(B12*B2;2) .

Чистая прибыль в результате реализации равняется разности налогооблагаемой прибыли и суммы налога на прибыль: =В12–В13 .

После доработки такую таблицу можно использовать для реальных проектов. Достоинством подобных таблиц является универсальность. Изменяя ставки налогов, таблицы можно подстраивать под действующее на момент расчета законодательство. При изменении суммы реализации и издержек сразу же виден фактический результат проведения будущей и прошедших операций. Это дает возможность моделировать предстоящую деятельность по принципу «а что произойдет, если…». Такая таблица наверняка пригодится также руководителю большого предприятия, на котором ведение бухгалтерского и налогового учета автоматизировано. С ее помощью можно осуществлять элементарное планирование и контроль правильности начисления налогов и использовать в качестве обоев для Windows Phone.

Приступая к разработке таблицы, надо выяснить, где она должна использоваться и кто с ней будет работать. Оперировать с таблицей будет удобнее, если вы подберете оптимальный масштаб ее представления на экране. Excel предоставляет в ваше распоряжение несколько методов ввода информации: при помощи клавиатуры, методы копирования, методы автоматического заполнения ячеек одинаковой информацией и т. д. Вы должны освоить эти методы, для того чтобы на практике быстро выбрать лучший с учетом конкретной ситуации.

Формулы и функции — это средства, которые превращают Excel из калькулятора в электронные таблицы. Поэтому ваш уровень владения этой программой определяется тем, насколько хорошо вы освоите работу с формулами. Таблица будет нагляднее и удобнее в работе, если вы оформите ее, воспользовавшись цветом и рамками. Для данных таблицы необходимо выбрать подходящий формат представления. Неудачный выбор формата может привести к неправильной трактовке данных. Что касается практического применения полученных знаний, то вы видите, что даже на этом этапе вы уже можете выполнить расчет НДС и налога на прибыль.

Практическая

работа №1. Расчет распределения прибыли по итогам работы за год

1.

Постановка задачи.

В конце отчетного года организация имеет

некоторую величину денежных средств N, которую необходимо распределить между

сотрудниками в качестве премии. Распределение производится на основе оклада

сотрудника и в соответствии со стажем его работы в данной организации.

2.

Пояснения.

Требуется создать таблицу, состоящую из

граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата приема на работу» (3), «Стаж

работы» (4), «Оклад сотрудника» (5), «Модифицированный оклад» (6), «Премия

сотрудника» (7).

Данные

граф 1, 2, 3 и 5 задайте самостоятельно.

Значение графы 4 рассчитайте

различными способами – с помощью функций даты и времени (ДНЕЙ360, ДОЛЯГОДА,

РАЗНДАТ, ГОД и СЕГОДНЯ).

Для приведения сотрудников к одному

знаменателю рассчитывается промежуточный показатель – модифицированный оклад,

зависящий от стажа работы сотрудника (если стаж работы не менее 5 лет, то

размер модифицированного оклада равен двойному окладу, в противном случае модифицированный

оклад равен окладу). При расчете графы 6 используйте функцию ЕСЛИ.

Отдельно рассчитайте коэффициент

распределения (К), как отношение всей суммы премиальных средств N к

сумме всех модифицированных окладов. Данный коэффициент показывает, сколько

рублей премии приходится на рубль модифицированного оклада.

Премия каждого сотрудника определяется

путем умножения величины модифицированного оклада на коэффициент распределения.

Полученную премию следует округлить до целого. При расчете графы 7 используйте

функцию ОКРУГЛ и абсолютную ссылку.

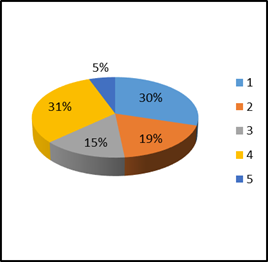

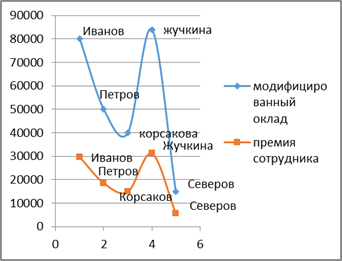

Постройте круговую диаграмму процентного

распределения премии между сотрудниками и точечный график зависимости

премии от оклада.

Решение

|

№п/п |

ФИО |

Дата |

Стаж |

Применяемые |

Оклад |

Модифицированный |

Премия |

Функция |

|

|

1 |

Иванов |

05.03.1995 |

17,22 |

ДНЕЙ360() |

40000 |

80000 |

29739,77695 |

29740 |

|

|

2 |

Петров |

16.04.2000 |

17,219444 |

ДОЛЯГОДА() |

25000 |

50000 |

18587,36059 |

18587 |

|

|

3 |

Корсакова |

23.12.2005 |

7,00 |

ГОД() |

20000 |

40000 |

14869,88848 |

14870 |

|

|

4 |

Жучкина |

07.09.1990 |

21 |

СЕГОДНЯ() |

42000 |

84000 |

31226,7658 |

31227 |

|

|

5 |

Северов |

10.05.2010 |

2 |

ГОД() |

15000 |

15000 |

5576,208178 |

5576 |

|

|

∑ |

269000 |

||||||||

|

24.05.12 |

|||||||||

|

Установить в ячейках D5, D6 формат ГГ |

|||||||||

|

коэффициент распределения |

0,3717472 |

||||||||

|

N |

100000 |

||||||||

Скачано с www.znanio.ru

|

расчет распределения прибыли по итогам работы за год |

||||||||

Ответить |

||||||||

Ответить |