Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

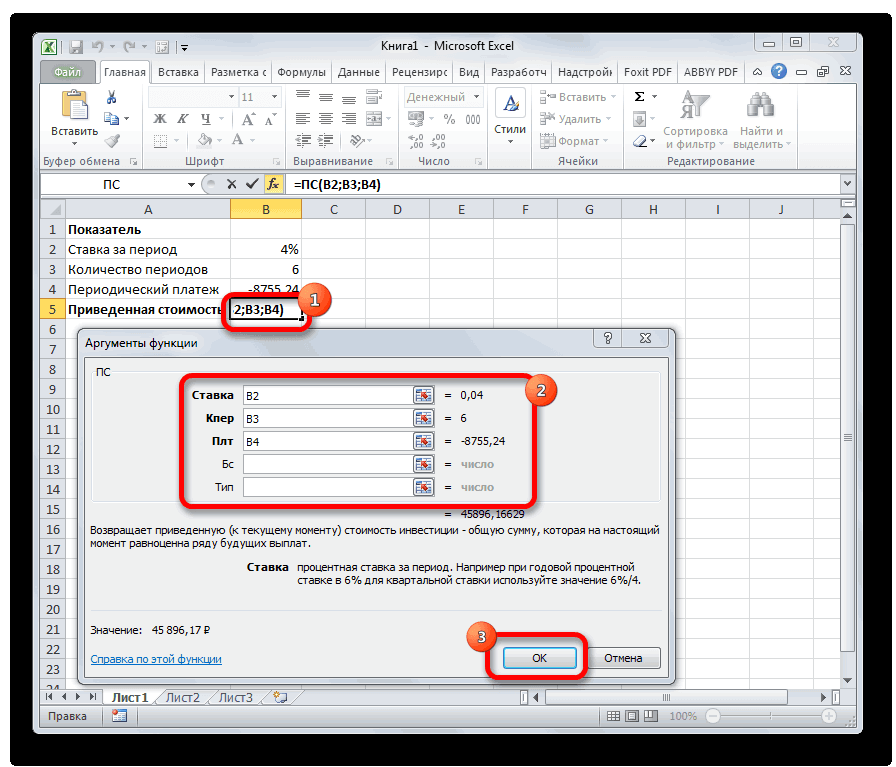

ПЛТ — одна из финансовых функций, возвращающая сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки.

Воспользуйтесь средством Excel Formula Coach для расчета ежемесячных выплат по ссуде. При этом вы узнаете, как использовать функцию ПЛТ в формуле.

Синтаксис

ПЛТ(ставка; кпер; пс; [бс]; [тип])

Примечание: Более подробное описание аргументов функции ПЛТ см. в описании функции ПС.

Аргументы функции ПЛТ описаны ниже.

-

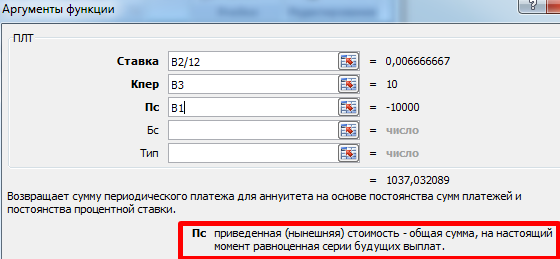

Ставка Обязательный аргумент. Процентная ставка по ссуде.

-

Кпер Обязательный аргумент. Общее число выплат по ссуде.

-

Пс Обязательный аргумент. Приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

-

Бс Необязательный. Значение будущей стоимости, то есть желаемого остатка средств после последней выплаты. Если аргумент «бс» опущен, предполагается значение 0 (например, значение будущей стоимости для займа равно 0).

-

Тип Необязательный аргумент. Число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

|

Тип |

Когда нужно платить |

|---|---|

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Замечания

-

Выплаты, возвращаемые функцией ПЛТ, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

-

Убедитесь, что вы последовательны в выборе единиц измерения для задания аргументов «ставка» и «кпер». Если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 процентов годовых, то используйте значения 12%/12 для задания аргумента «ставка» и 4*12 для задания аргумента «кпер». Если вы делаете ежегодные платежи по тому же займу, то используйте 12 процентов для задания аргумента «ставка» и 4 для задания аргумента «кпер».

Совет Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ПЛТ значение на «кпер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу Enter. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|---|---|---|

|

8 % |

Годовая процентная ставка |

|

|

10 |

Количество месяцев платежей |

|

|

10 000р. |

Сумма займа |

|

|

Формула |

Описание |

Результат |

|

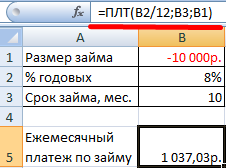

=ПЛТ(A2/12;A3;A4) |

Ежемесячный платеж по займу в соответствии с условиями, указанными в качестве аргументов в диапазоне A2:A4. |

(1 037,03р.) |

|

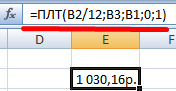

=ПЛТ(A2/12;A3;A4;;1) |

Ежемесячный платеж по займу в соответствии с условиями, указанными в качестве аргументов в диапазоне A2:A4, за исключением платежей, подлежащих оплате в начале периода. |

(1 030,16р.) |

|

Данные |

Описание |

|

|

6 % |

Годовая процентная ставка |

|

|

18 |

Количество месяцев платежей |

|

|

50 000р. |

Сумма займа |

|

|

Формула |

Описание |

Оперативный результат |

|

ПЛТ(A9/12;A10*12; 0;A11) |

Необходимая сумма ежемесячных платежей для выплаты 50 000р. за 18 лет. |

(129,08 ₽) |

Нужна дополнительная помощь?

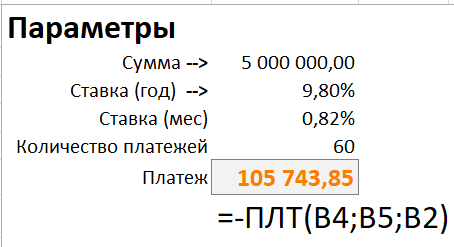

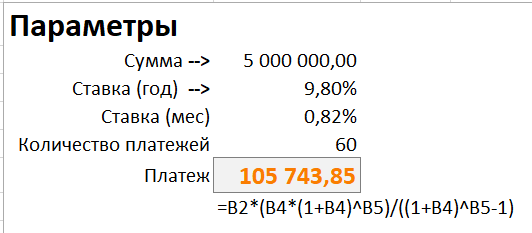

Функция ПЛТ в Excel входит в категорию «Финансовых». Она возвращает размер периодического платежа для аннуитета с учетом постоянства сумм платежей и процентной ставки. Рассмотрим подробнее.

Синтаксис и особенности функции ПЛТ

Синтаксис функции: ставка; кпер; пс; [бс]; [тип].

Расшифровка аргументов:

- Ставка – это проценты по займу.

- Кпер – общее количество платежей по ссуде.

- Пс – приведенная стоимость, равноценная ряду будущих платежей (величина ссуды).

- Бс – будущая стоимость займа после последнего платежа (если аргумент опущен, будущая стоимость принимается равной 0).

- Тип – необязательный аргумент, который указывает, выплата производится в конце периода (значение 0 или отсутствует) или в начале (значение 1).

Особенности функционирования ПЛТ:

- В расчете периодического платежа участвуют только выплаты по основному долгу и платежи по процентам. Не учитываются налоги, комиссии, дополнительные взносы, резервные платежи, иногда связываемые с займом.

- При задании аргумента «Ставка» необходимо учесть периодичность начисления процентов. При ссуде под 6% для квартальной ставки используется значение 6%/4; для ежемесячной ставки – 6%/12.

- Аргумент «Кпер» указывает общее количество выплат по кредиту. Если человек совершает ежемесячные платежи по трехгодичному займу, то для задания аргумента используется значение 3*12.

Примеры функции ПЛТ в Excel

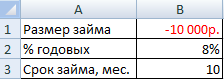

Для корректной работы функции необходимо правильно внести исходные данные:

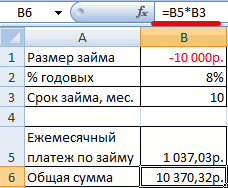

Размер займа указывается со знаком «минус», т.к. эти деньги кредитная организация «дает», «теряет». Для записи значения процентной ставки необходимо использовать процентный формат. Если записывать в числовом, то применяется десятичное число (0,08).

Нажимаем кнопку fx («Вставить функцию»). Откроется окно «Мастер функций». В категории «Финансовые» выбираем функцию ПЛТ. Заполняем аргументы:

Когда курсор стоит в поле того или иного аргумента, внизу показывается «подсказка»: что необходимо вводить. Так как исходные данные введены в таблицу Excel, в качестве аргументов мы использовали ссылки на ячейки с соответствующими значениями. Но можно вводить и числовые значения.

Обратите внимание! В поле «Ставка» значение годовых процентов поделено на 12: платежи по кредиту выполняются ежемесячно.

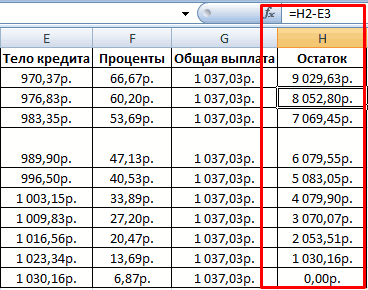

Ежемесячные выплаты по займу в соответствии с указанными в качестве аргументов условиями составляют 1 037,03 руб.

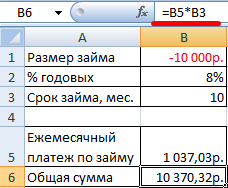

Чтобы найти общую сумму, которую нужно выплатить за весь период (основной долг плюс проценты), умножим ежемесячный платеж по займу на значение «Кпер»:

Исключим из расчета ежемесячных выплат по займу платеж, произведенный в начале периода:

Для этого в качестве аргумента «Тип» нужно указать значение 1.

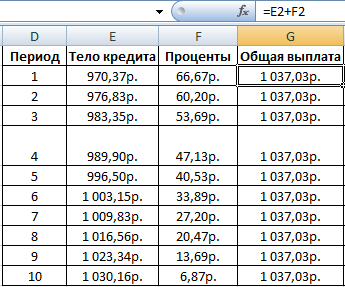

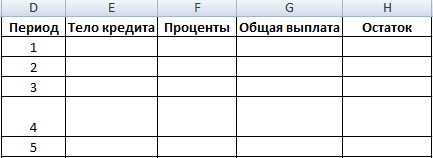

Детализируем расчет, используя функции ОСПЛТ и ПРПЛТ. С помощью первой покажем тело кредита, посредством второй – проценты.

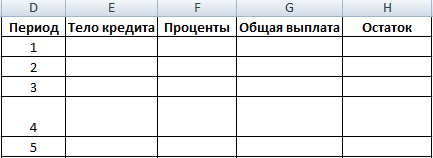

Для подробного расчета составим таблицу:

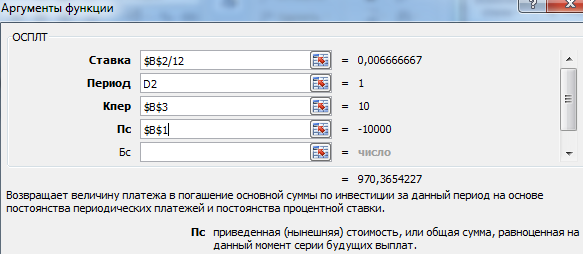

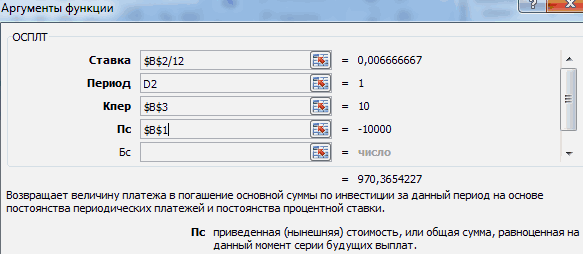

Рассчитаем тело кредита с помощью функции ОСПЛТ. Аргументы заполняются по аналогии с функцией ПЛТ:

В поле «Период» указываем номер периода, для которого рассчитывается основной долг.

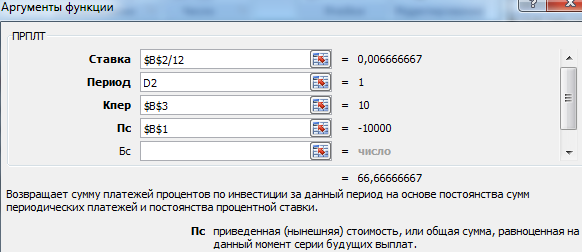

Заполняем аргументы функции ПРПЛТ аналогично:

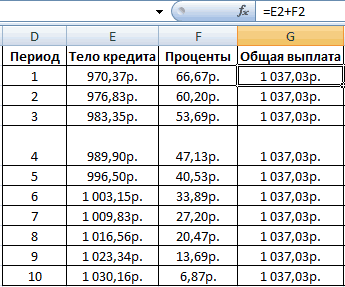

Дублируем формулы вниз до последнего периода. Для расчета общей выплаты суммируем тело кредита и проценты.

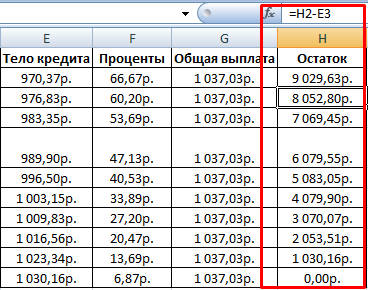

Рассчитываем остаток по основному долгу. Получаем таблицу следующего вида:

Общая выплата по займу совпадает с ежемесячным платежом, рассчитанным с помощью функции ПЛТ. Это постоянная величина, т.к. пользователь оформил аннуитетный кредит.

Таким образом, функция ПЛТ может применяться для расчета ежемесячных выплат по вкладу или платежей по кредиту при условии постоянства процентной ставки и сумм.

Содержание

- Расчет оплаты

- Этап 1: расчет ежемесячного взноса

- Этап 2: детализация платежей

- Вопросы и ответы

Прежде, чем брать заем, неплохо было бы рассчитать все платежи по нему. Это убережет заёмщика в будущем от различных неожиданных неприятностей и разочарований, когда выяснится, что переплата слишком большая. Помочь в данном расчете могут инструменты программы Excel. Давайте выясним, как рассчитать аннуитетные платежи по кредиту в этой программе.

Расчет оплаты

Прежде всего, нужно сказать, что существует два вида кредитных платежей:

- Дифференцированные;

- Аннуитетные.

При дифференцированной схеме клиент вносит в банк ежемесячно равную долю выплат по телу кредита плюс платежи по процентам. Величина процентных выплат каждый месяц уменьшается, так как уменьшается тело займа, с которого они рассчитываются. Таким образом и общий ежемесячный платеж тоже уменьшается.

При аннуитетной схеме используется несколько другой подход. Клиент ежемесячно вносит одинаковую сумму общего платежа, который состоит из выплат по телу кредита и оплаты процентов. Изначально процентные взносы насчитываются на всю сумму займа, но по мере того, как тело уменьшается, сокращается и начисление процентов. Но общая сумма оплаты остается неизменной за счет ежемесячного увеличения величины выплат по телу кредита. Таким образом, с течением времени удельный вес процентов в общем ежемесячном платеже падает, а удельный вес оплаты по телу растет. При этом сам общий ежемесячный платеж на протяжении всего срока кредитования не меняется.

Как раз на расчете аннуитетного платежа мы и остановимся. Тем более, это актуально, так как в настоящее время большинство банков используют именно эту схему. Она удобна и для клиентов, ведь в этом случае общая сумма оплаты не меняется, оставаясь фиксированной. Клиенты всегда знают сколько нужно заплатить.

Этап 1: расчет ежемесячного взноса

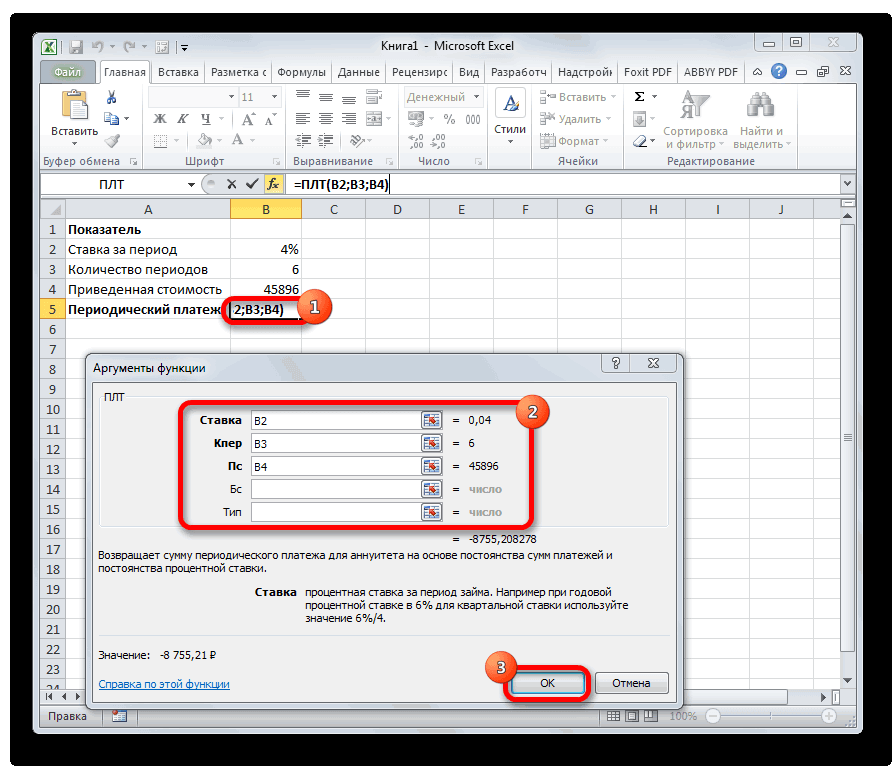

Для расчета ежемесячного взноса при использовании аннуитетной схемы в Экселе существует специальная функция – ПЛТ. Она относится к категории финансовых операторов. Формула этой функции выглядит следующим образом:

=ПЛТ(ставка;кпер;пс;бс;тип)

Как видим, указанная функция обладает довольно большим количеством аргументов. Правда, последние два из них не являются обязательными.

Аргумент «Ставка» указывает на процентную ставку за конкретный период. Если, например, используется годовая ставка, но платеж по займу производится ежемесячно, то годовую ставку нужно разделить на 12 и полученный результат использовать в качестве аргумента. Если применяется ежеквартальный вид оплаты, то в этом случае годовую ставку нужно разделить на 4 и т.д.

«Кпер» обозначает общее количество периодов выплат по кредиту. То есть, если заём берется на один год с ежемесячной оплатой, то число периодов считается 12, если на два года, то число периодов – 24. Если кредит берется на два года с ежеквартальной оплатой, то число периодов равно 8.

«Пс» указывает приведенную стоимость на настоящий момент. Говоря простыми словами, это общая величина займа на начало кредитования, то есть, та сумма, которую вы берете взаймы, без учета процентов и других дополнительных выплат.

«Бс» — это будущая стоимость. Эта величина, которую будет составлять тело займа на момент завершения кредитного договора. В большинстве случаев данный аргумент равен «0», так как заемщик на конец срока кредитования должен полностью рассчитаться с кредитором. Указанный аргумент не является обязательным. Поэтому, если он опускается, то считается равным нулю.

Аргумент «Тип» определяет время расчета: в конце или в начале периода. В первом случае он принимает значение «0», а во втором – «1». Большинство банковских учреждений используют именно вариант с оплатой в конце периода. Этот аргумент тоже является необязательным, и если его опустить считается, что он равен нулю.

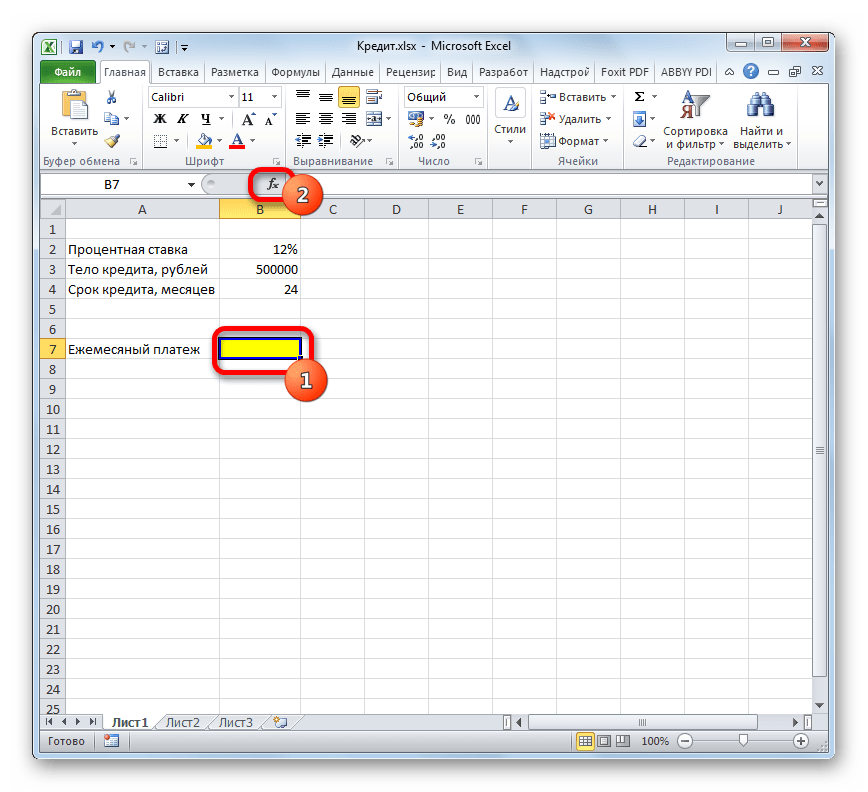

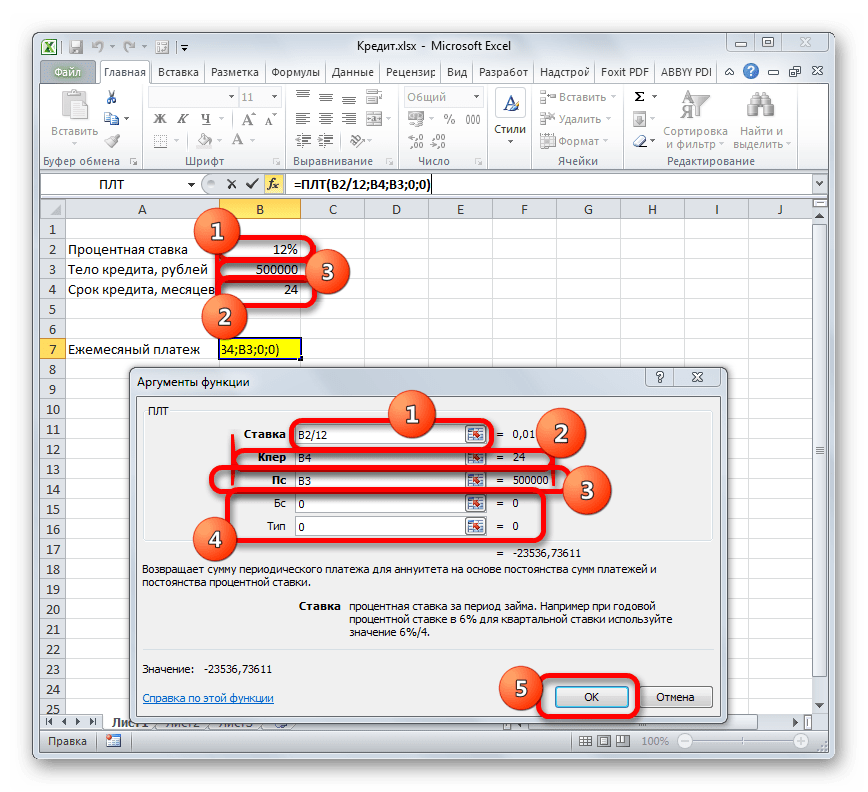

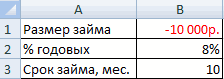

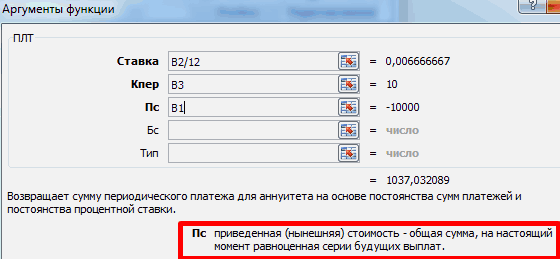

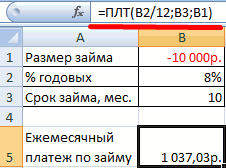

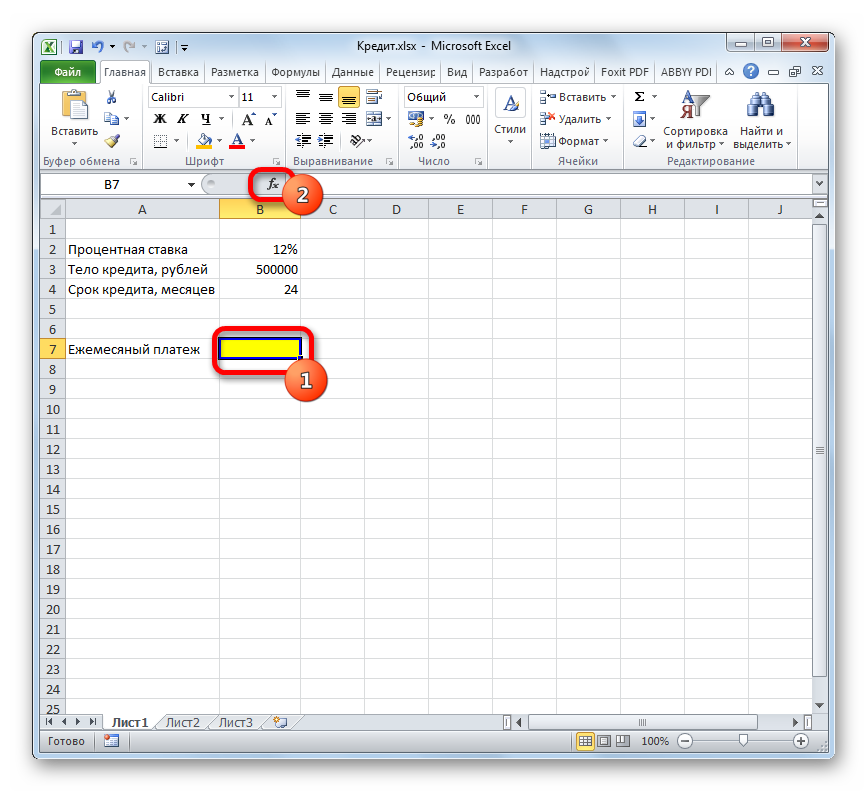

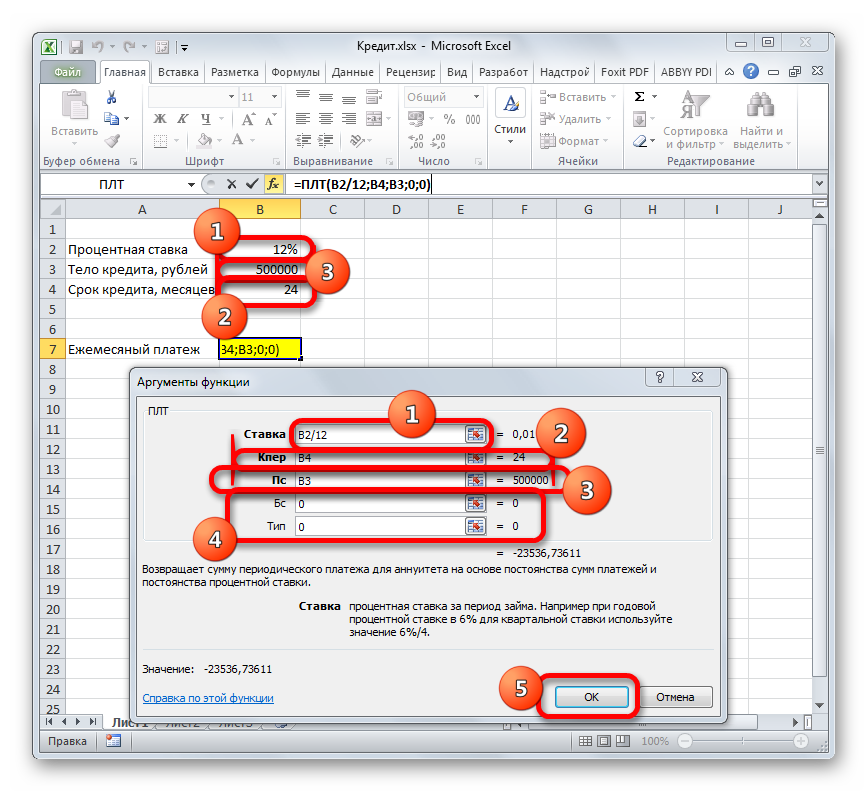

Теперь настало время перейти к конкретному примеру расчета ежемесячного взноса при помощи функции ПЛТ. Для расчета используем таблицу с исходными данными, где указана процентная ставка по кредиту (12%), величина займа (500000 рублей) и срок кредита (24 месяца). При этом оплата производится ежемесячно в конце каждого периода.

- Выделяем элемент на листе, в который будет выводиться результат расчета, и щелкаем по пиктограмме «Вставить функцию», размещенную около строки формул.

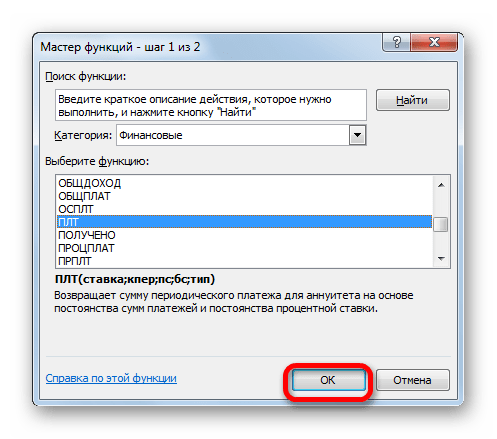

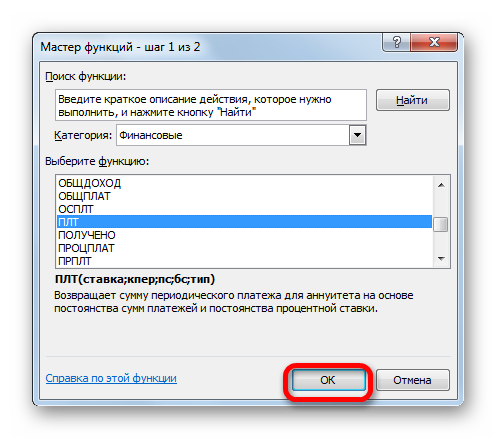

- Производится запуск окошка Мастера функций. В категории «Финансовые» выделяем наименование «ПЛТ» и жмем на кнопку «OK».

- После этого открывается окно аргументов оператора ПЛТ.

В поле «Ставка» следует вписать величину процентов за период. Это можно сделать вручную, просто поставив процент, но у нас он указан в отдельной ячейке на листе, поэтому дадим на неё ссылку. Устанавливаем курсор в поле, а затем кликаем по соответствующей ячейке. Но, как мы помним, у нас в таблице задана годовая процентная ставка, а период оплаты равен месяцу. Поэтому делим годовую ставку, а вернее ссылку на ячейку, в которой она содержится, на число 12, соответствующее количеству месяцев в году. Деление выполняем прямо в поле окна аргументов.

В поле «Кпер» устанавливается срок кредитования. Он у нас равен 24 месяцам. Можно занести в поле число 24 вручную, но мы, как и в предыдущем случае, указываем ссылку на месторасположение данного показателя в исходной таблице.

В поле «Пс» указывается первоначальная величина займа. Она равна 500000 рублей. Как и в предыдущих случаях, указываем ссылку на элемент листа, в котором содержится данный показатель.

В поле «Бс» указывается величина займа, после полной его оплаты. Как помним, это значение практически всегда равно нулю. Устанавливаем в данном поле число «0». Хотя этот аргумент можно вообще опустить.

В поле «Тип» указываем в начале или в конце месяца производится оплата. У нас, как и в большинстве случаев, она производится в конце месяца. Поэтому устанавливаем число «0». Как и в случае с предыдущим аргументом, в данное поле можно ничего не вводить, тогда программа по умолчанию будет считать, что в нем расположено значение равное нулю.

После того, как все данные введены, жмем на кнопку «OK».

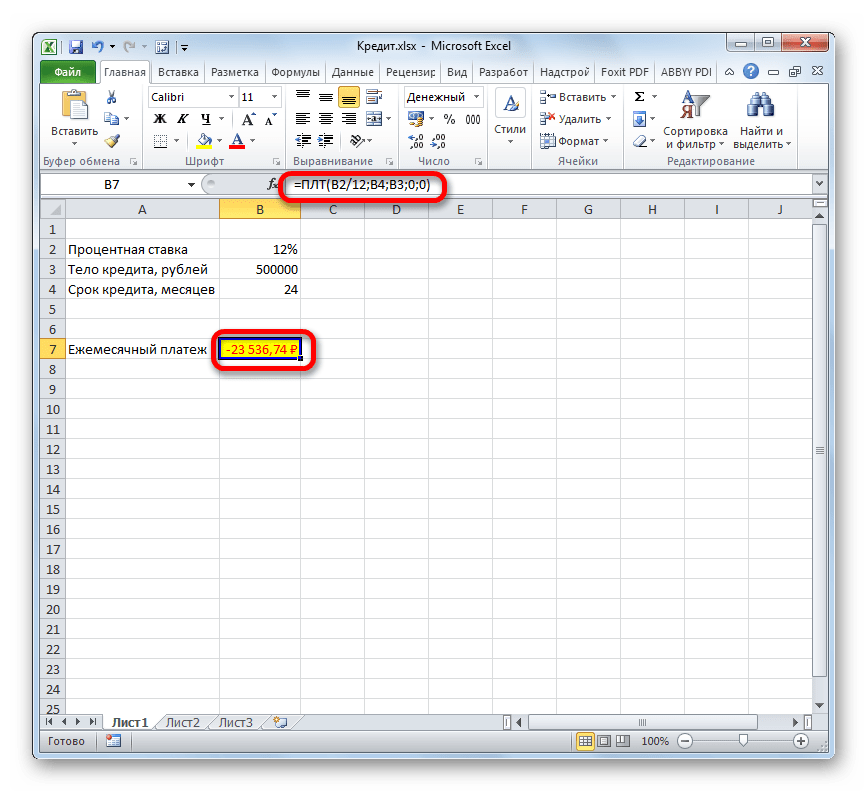

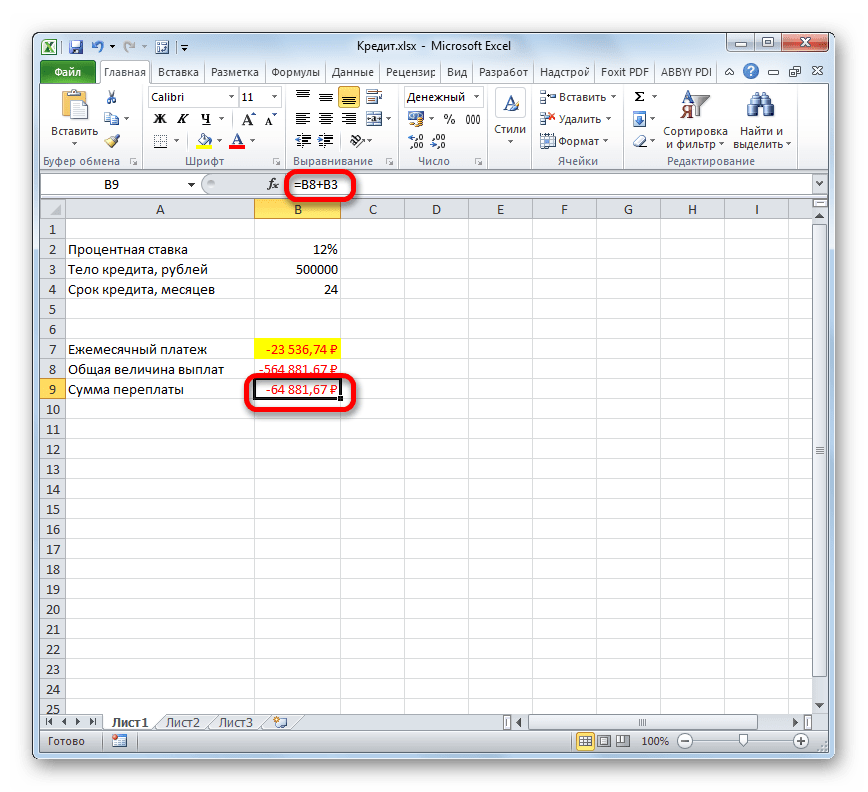

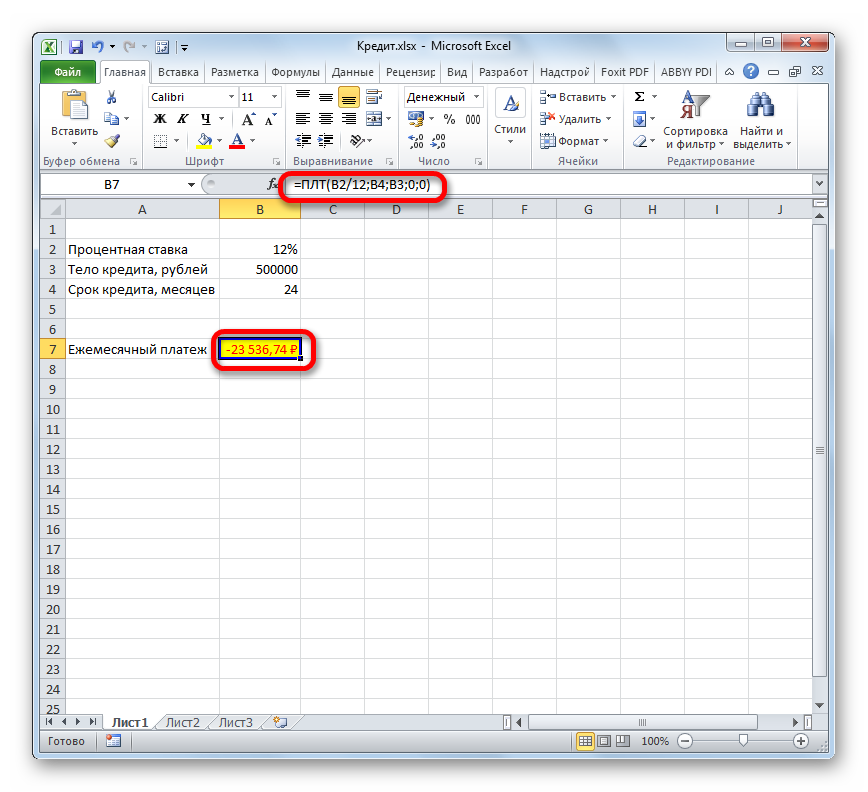

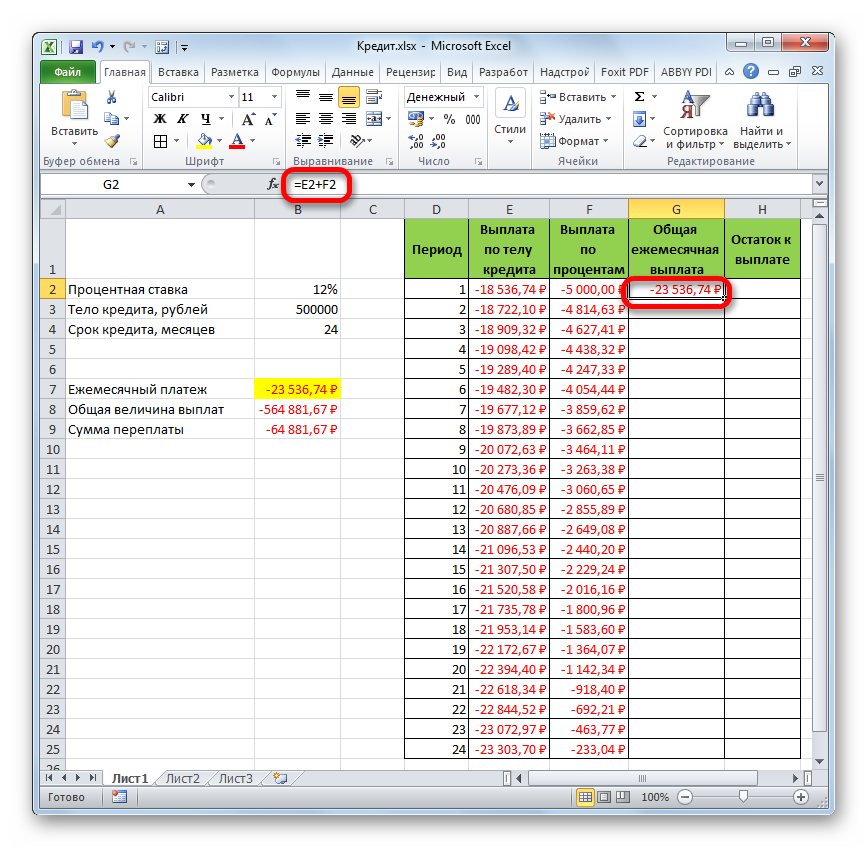

- После этого в ячейку, которую мы выделили в первом пункте данного руководства, выводится результат вычисления. Как видим, величина ежемесячного общего платежа по займу составляет 23536,74 рубля. Пусть вас не смущает знак «-» перед данной суммой. Так Эксель указывает на то, что это расход денежных средств, то есть, убыток.

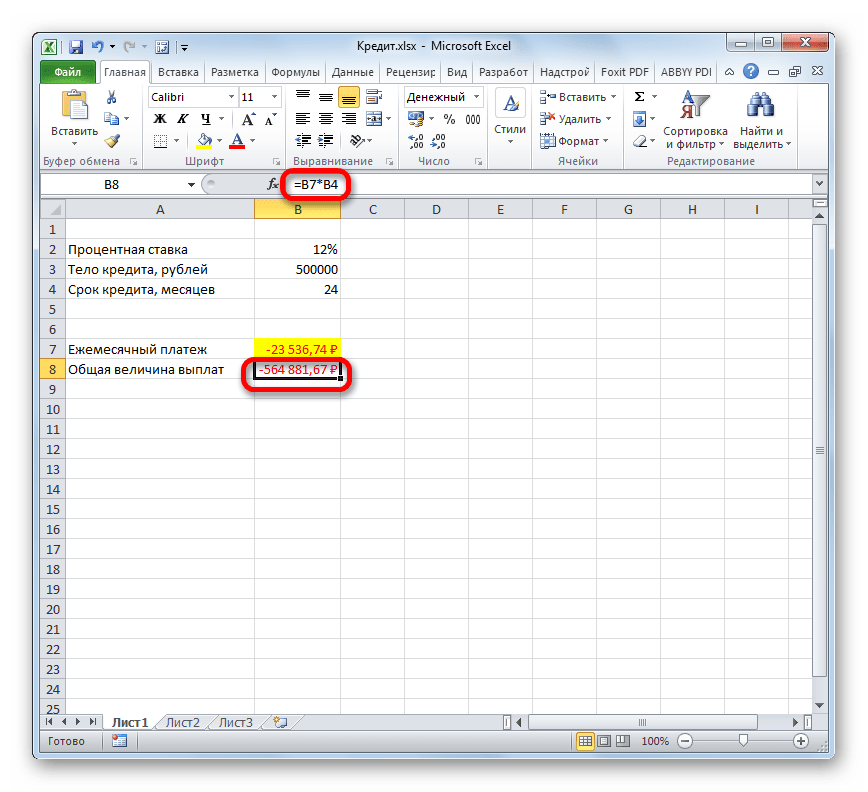

- Для того, чтобы рассчитать общую сумму оплаты за весь срок кредитования с учетом погашения тела займа и ежемесячных процентов, достаточно перемножить величину ежемесячного платежа (23536,74 рубля) на количество месяцев (24 месяца). Как видим, общая сумма платежей за весь срок кредитования в нашем случае составила 564881,67 рубля.

- Теперь можно подсчитать сумму переплаты по кредиту. Для этого нужно отнять от общей величины выплат по кредиту, включая проценты и тело займа, начальную сумму, взятую в долг. Но мы помним, что первое из этих значений уже со знаком «-». Поэтому в конкретно нашем случае получается, что их нужно сложить. Как видим, общая сумма переплаты по кредиту за весь срок составила 64881,67 рубля.

Урок: Мастер функций в Эксель

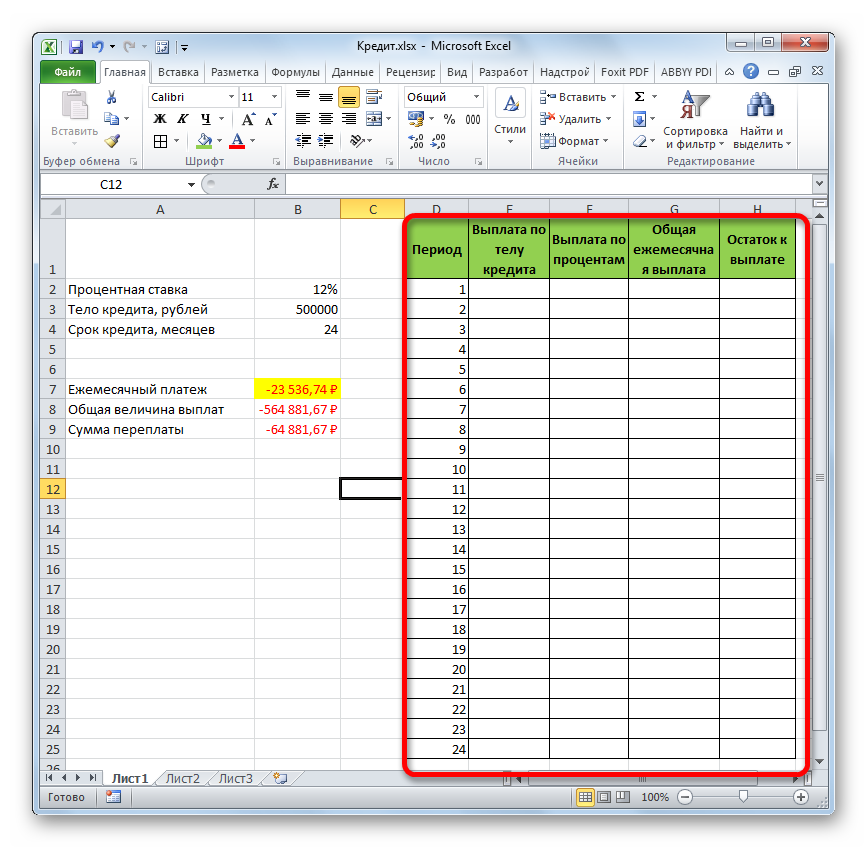

Этап 2: детализация платежей

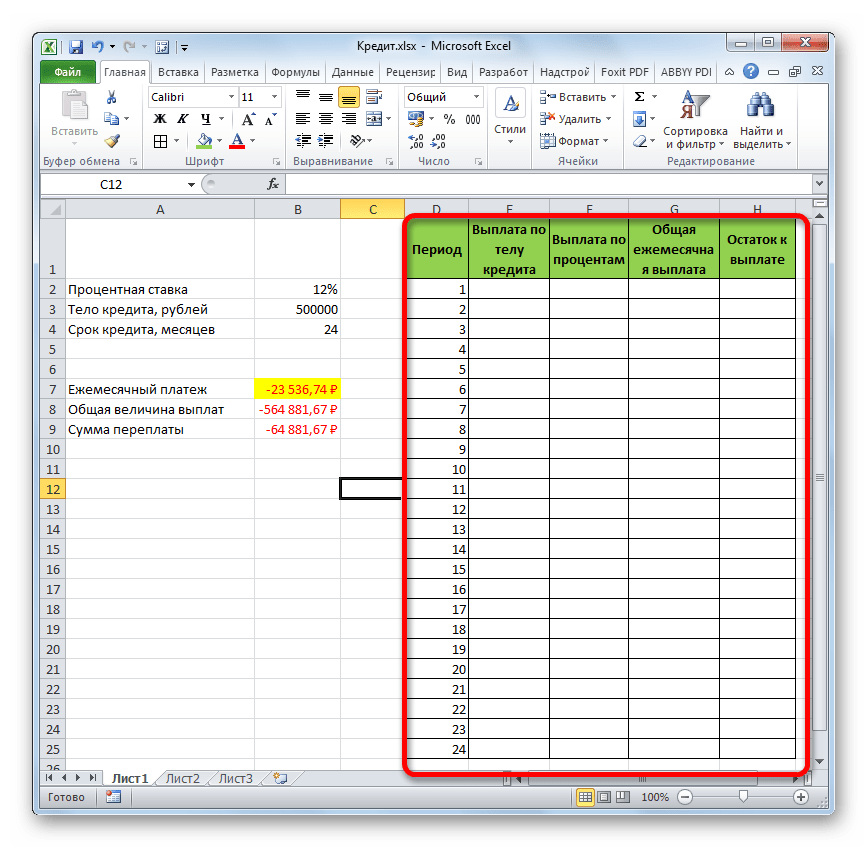

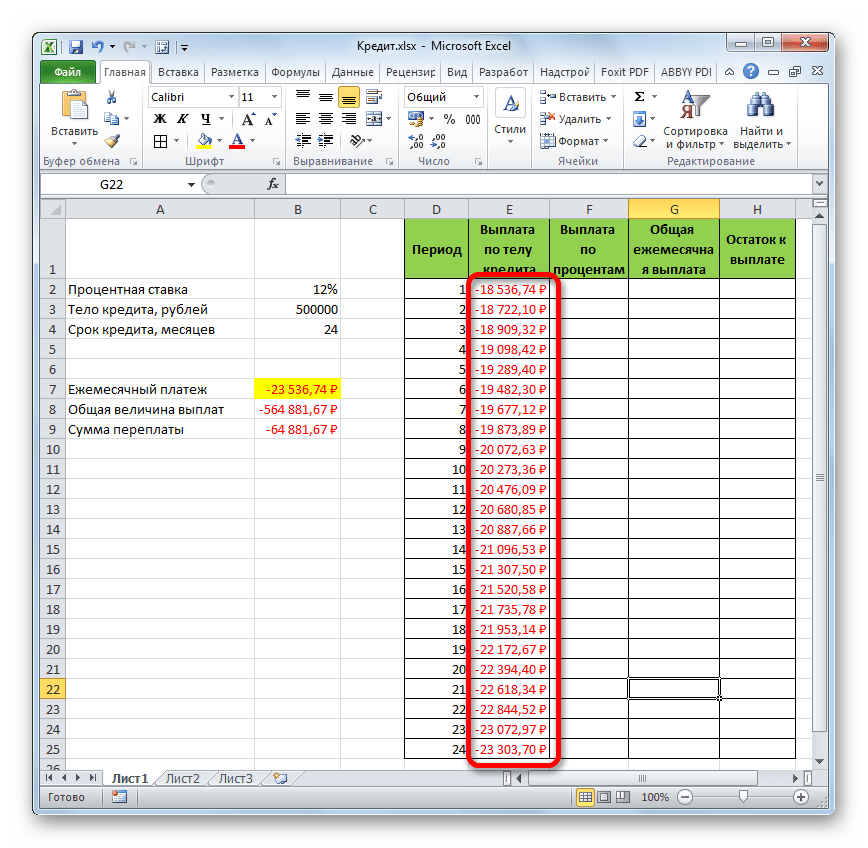

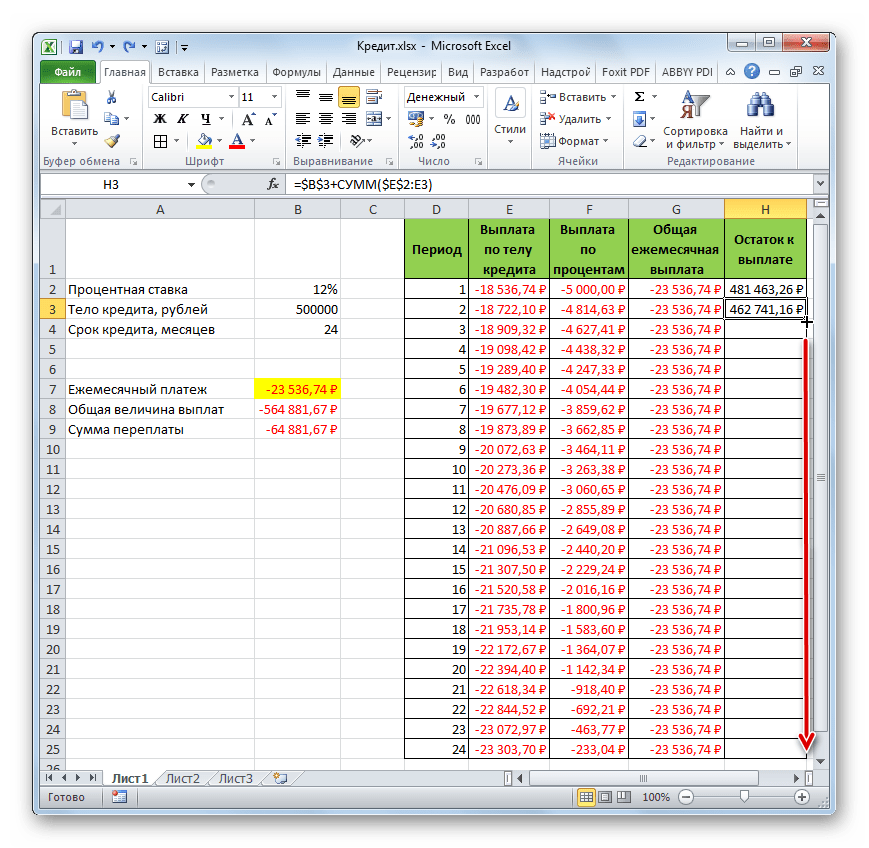

А теперь с помощью других операторов Эксель сделаем помесячную детализацию выплат, чтобы видеть, сколько в конкретном месяце мы платим по телу займа, а сколько составляет величина процентов. Для этих целей чертим в Экселе таблицу, которую будем заполнять данными. Строки этой таблицы будут отвечать соответствующему периоду, то есть, месяцу. Учитывая, что период кредитования у нас составляет 24 месяца, то и количество строк тоже будет соответствующим. В столбцах указана выплата тела займа, выплата процентов, общий ежемесячный платеж, который является суммой предыдущих двух колонок, а также оставшаяся сумма к выплате.

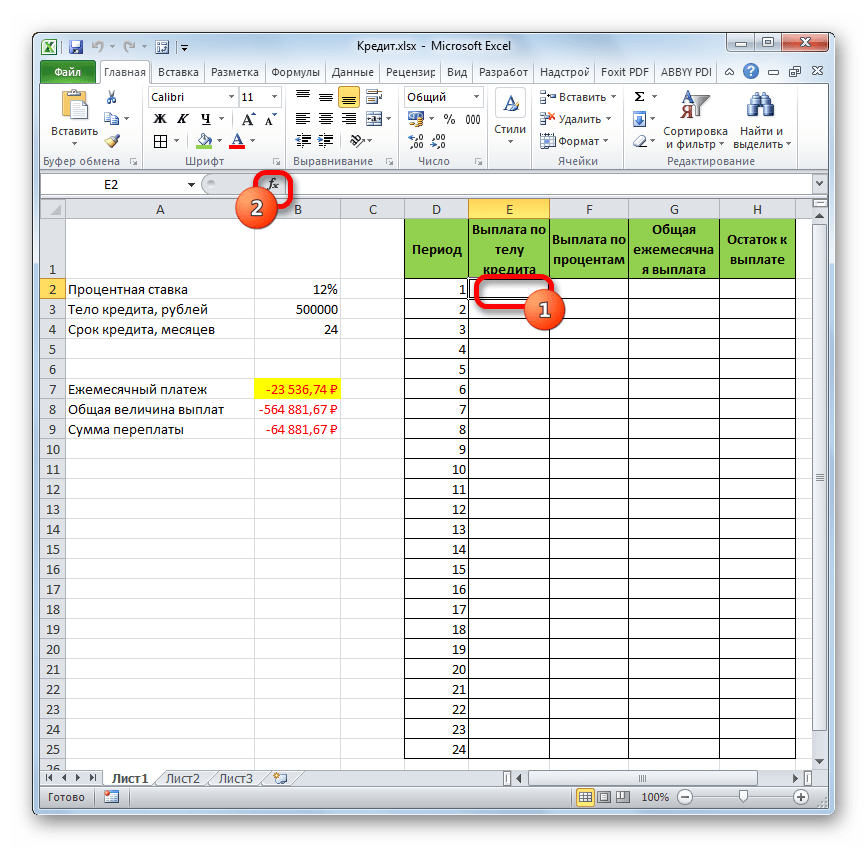

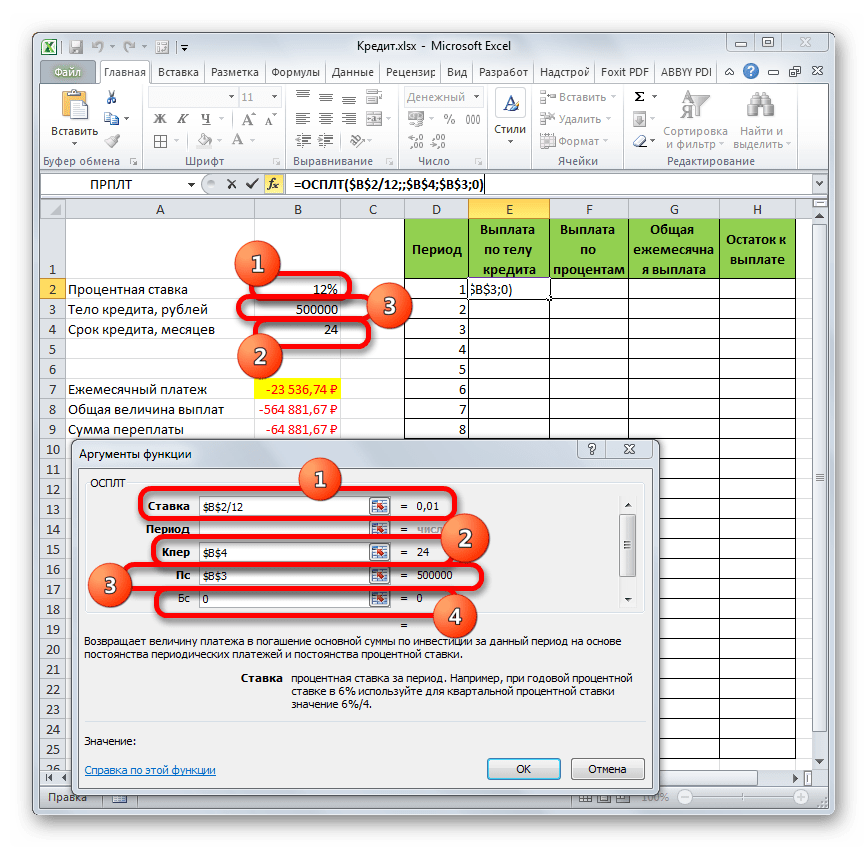

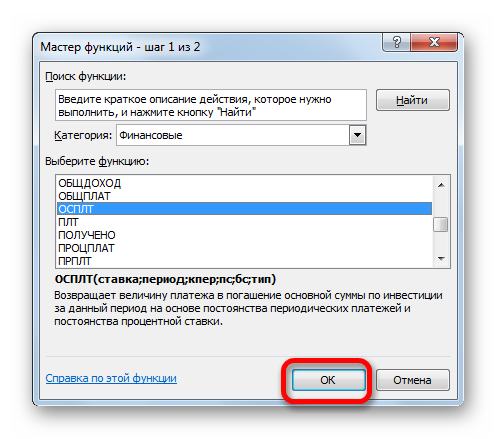

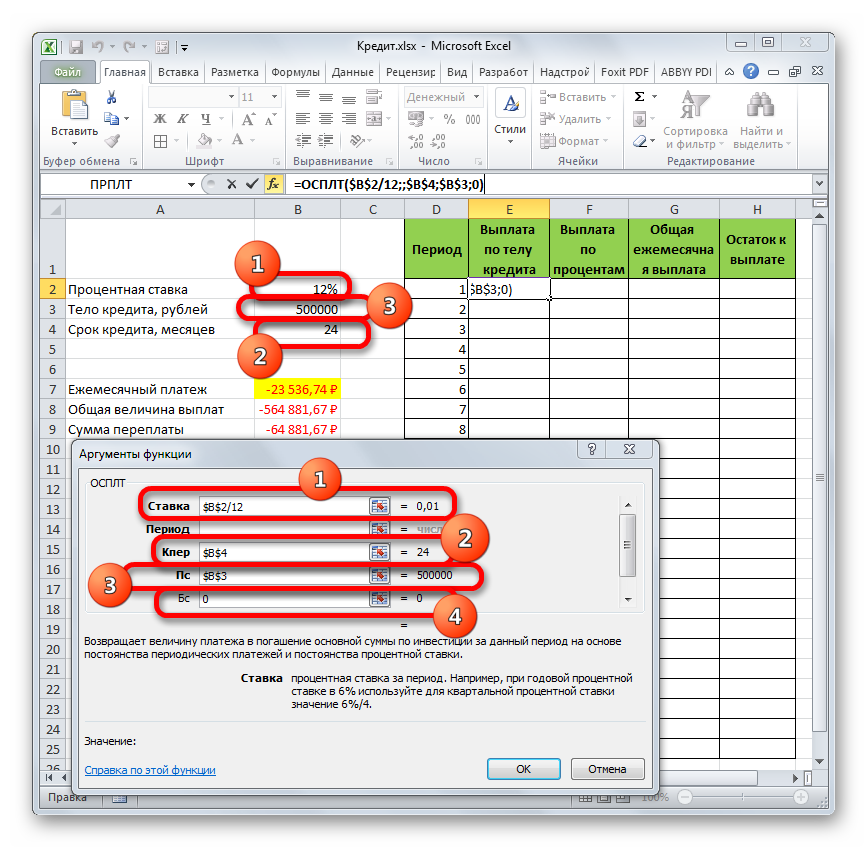

- Для определения величины оплаты по телу займа используем функцию ОСПЛТ, которая как раз предназначена для этих целей. Устанавливаем курсор в ячейку, которая находится в строке «1» и в столбце «Выплата по телу кредита». Жмем на кнопку «Вставить функцию».

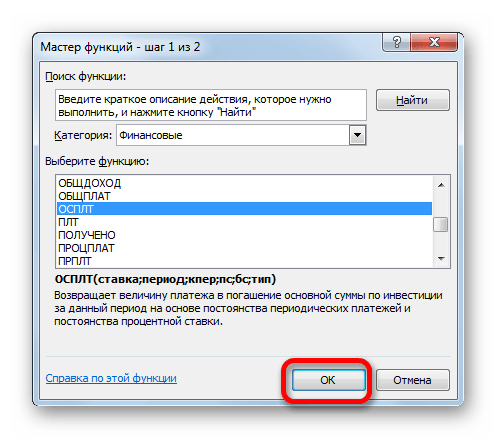

- Переходим в Мастер функций. В категории «Финансовые» отмечаем наименование «ОСПЛТ» и жмем кнопку «OK».

- Запускается окно аргументов оператора ОСПЛТ. Он имеет следующий синтаксис:

=ОСПЛТ(Ставка;Период;Кпер;Пс;Бс)Как видим, аргументы данной функции почти полностью совпадают с аргументами оператора ПЛТ, только вместо необязательного аргумента «Тип» добавлен обязательный аргумент «Период». Он указывает на номер периода выплаты, а в нашем конкретном случае на номер месяца.

Заполняем уже знакомые нам поля окна аргументов функции ОСПЛТ теми самыми данными, что были использованы для функции ПЛТ. Только учитывая тот факт, что в будущем будет применяться копирование формулы посредством маркера заполнения, нужно сделать все ссылки в полях абсолютными, чтобы они не менялись. Для этого требуется поставить знак доллара перед каждым значением координат по вертикали и горизонтали. Но легче это сделать, просто выделив координаты и нажав на функциональную клавишу F4. Знак доллара будет расставлен в нужных местах автоматически. Также не забываем, что годовую ставку нужно разделить на 12.

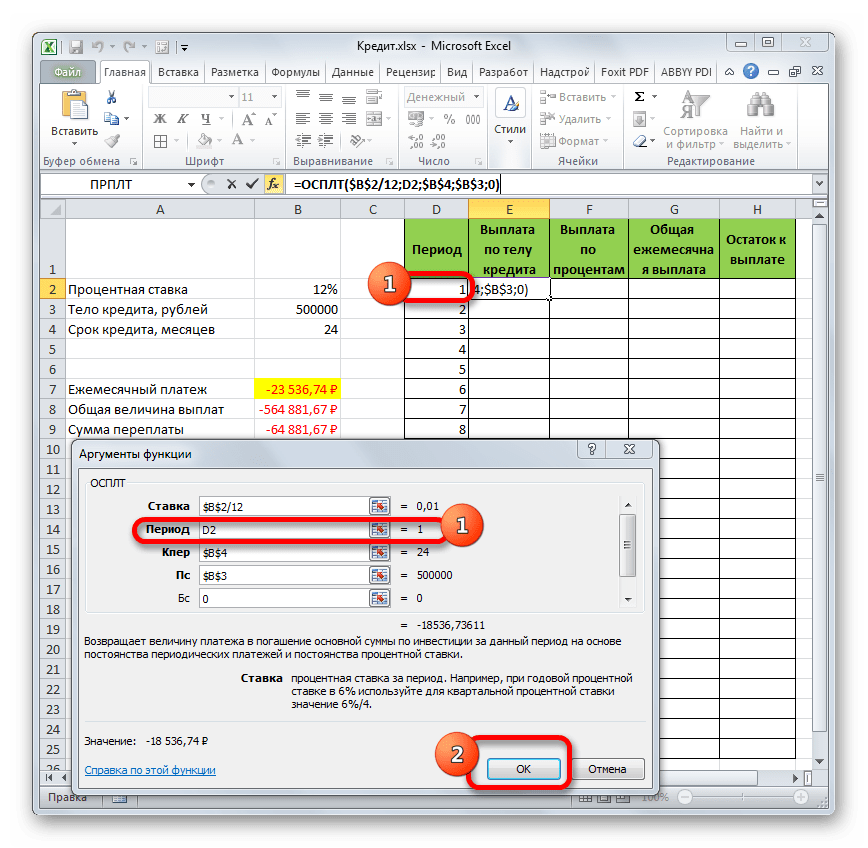

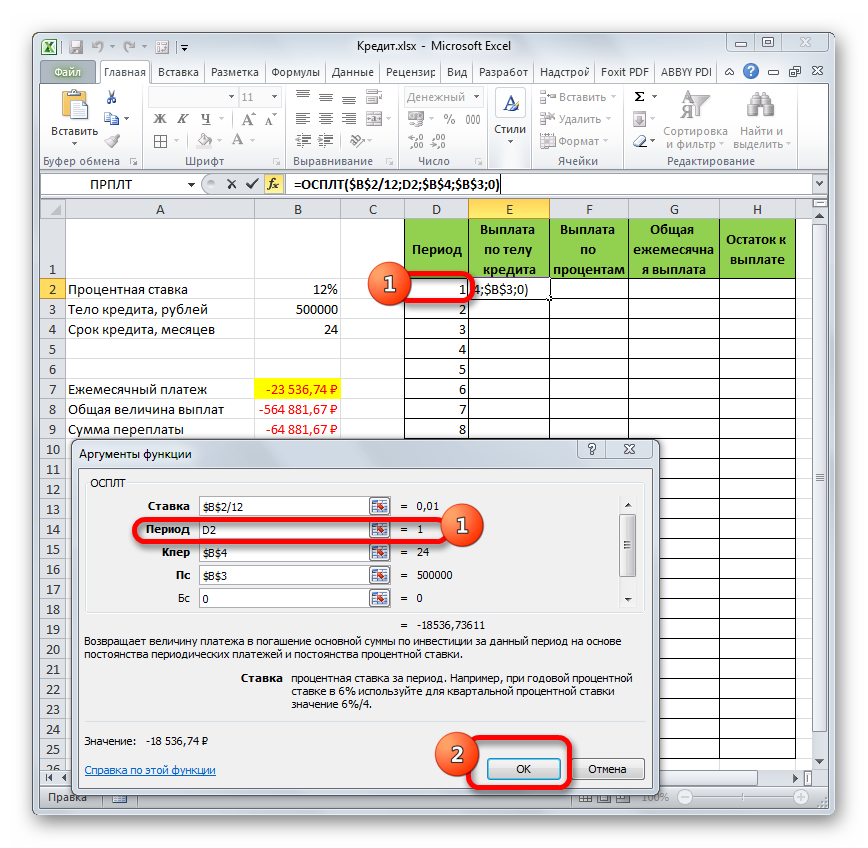

- Но у нас остается ещё один новый аргумент, которого не было у функции ПЛТ. Этот аргумент «Период». В соответствующее поле устанавливаем ссылку на первую ячейку столбца «Период». Данный элемент листа содержит в себе число «1», которое обозначает номер первого месяца кредитования. Но в отличие от предыдущих полей, в указанном поле мы оставляем ссылку относительной, а не делаем из неё абсолютную.

После того, как все данные, о которых мы говорили выше, введены, жмем на кнопку «OK».

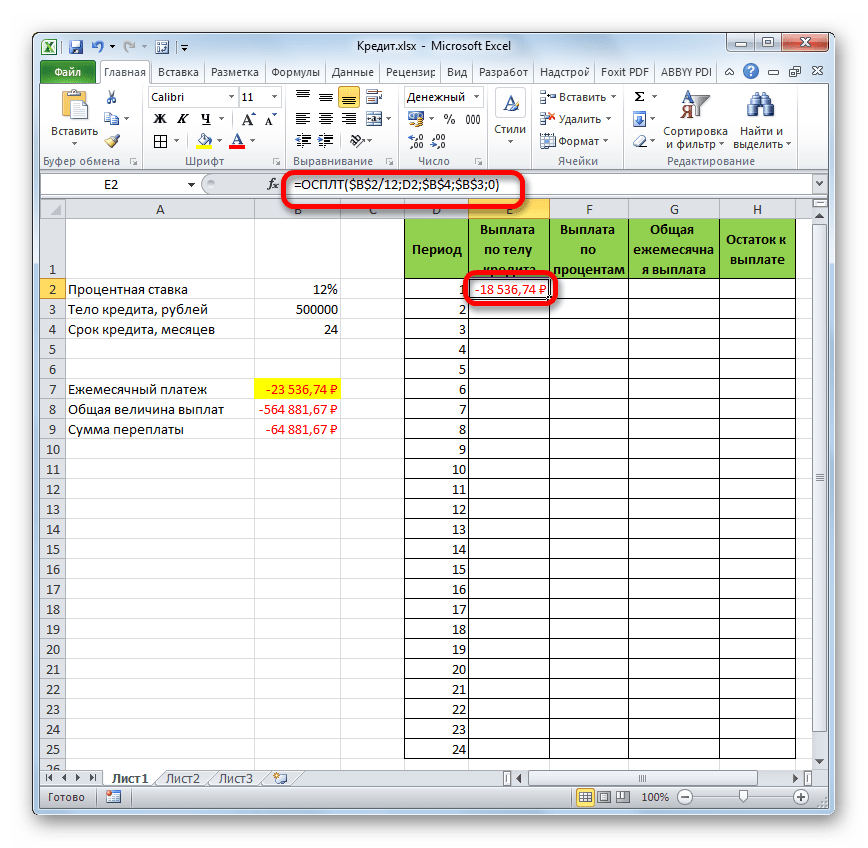

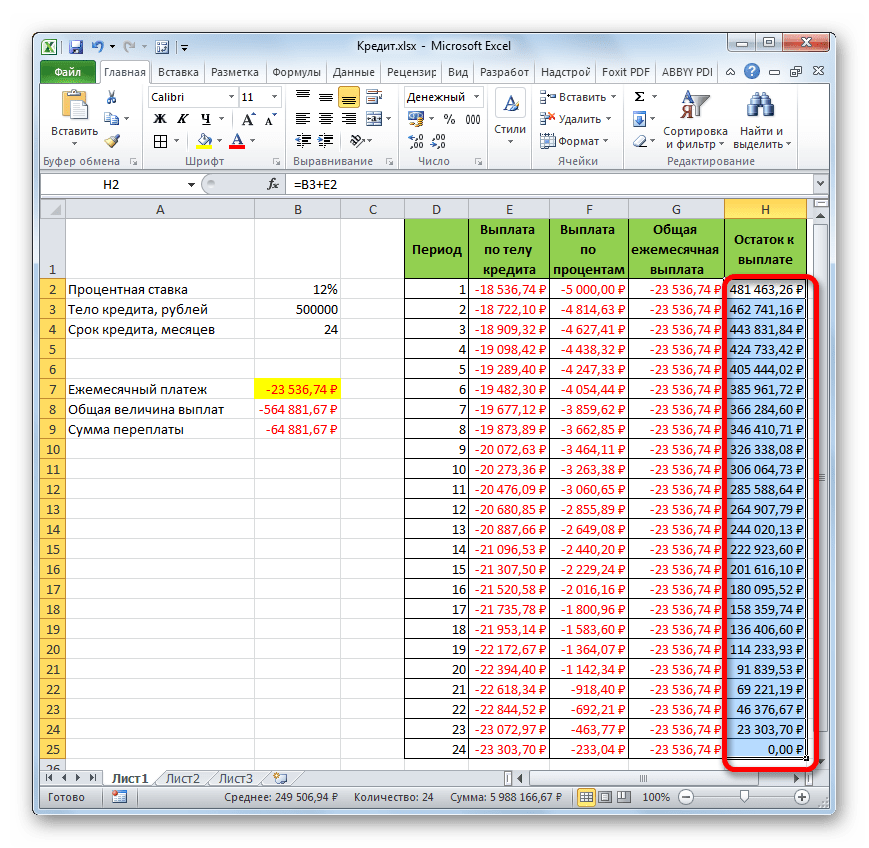

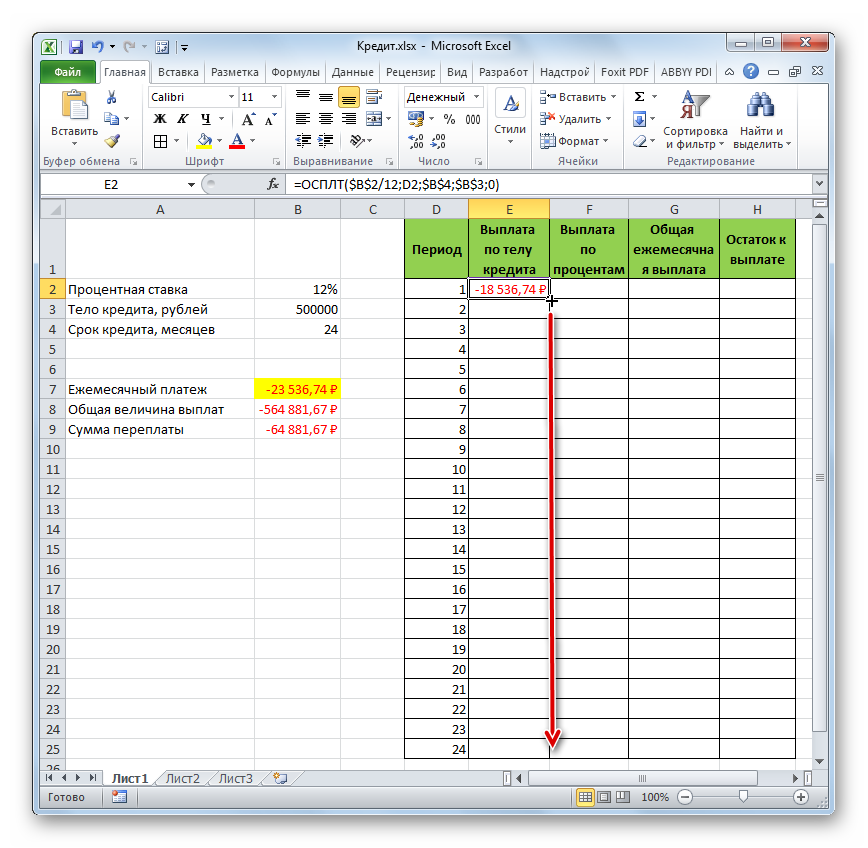

- После этого в ячейке, которую мы ранее выделили, отобразится величина выплаты по телу займа за первый месяц. Она составит 18536,74 рубля.

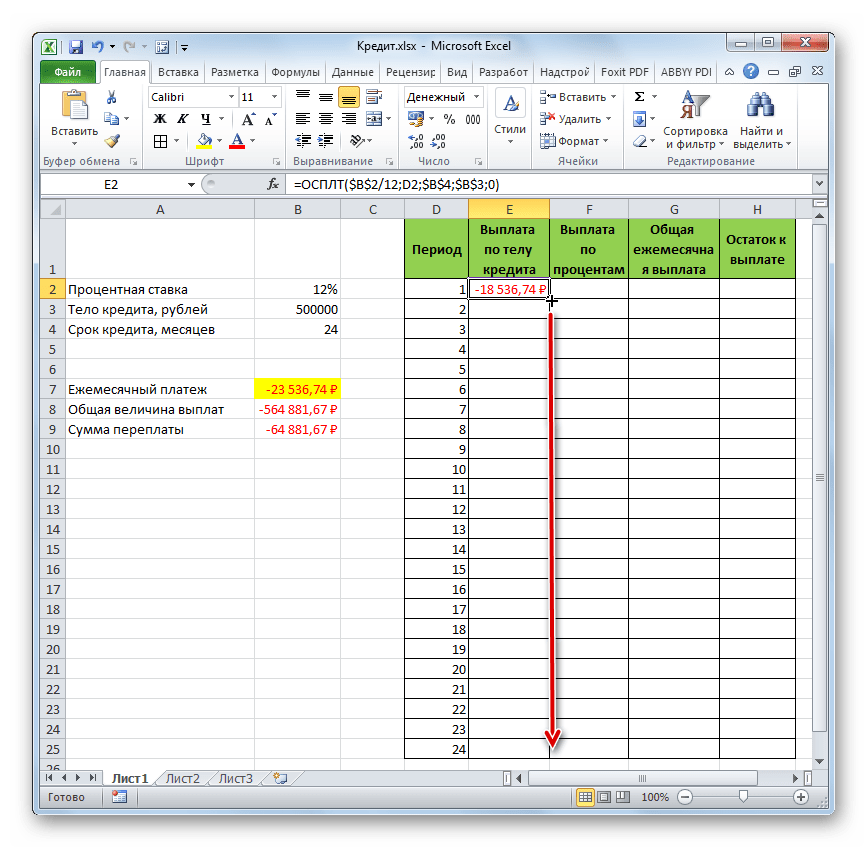

- Затем, как уже говорилось выше, нам следует скопировать данную формулу на остальные ячейки столбца с помощью маркера заполнения. Для этого устанавливаем курсор в нижний правый угол ячейки, в которой содержится формула. Курсор преобразуется при этом в крестик, который называется маркером заполнения. Зажимаем левую кнопку мыши и тянем его вниз до конца таблицы.

- В итоге все ячейки столбца заполнены. Теперь мы имеем график выплаты тела займа помесячно. Как и говорилось уже выше, величина оплаты по данной статье с каждым новым периодом увеличивается.

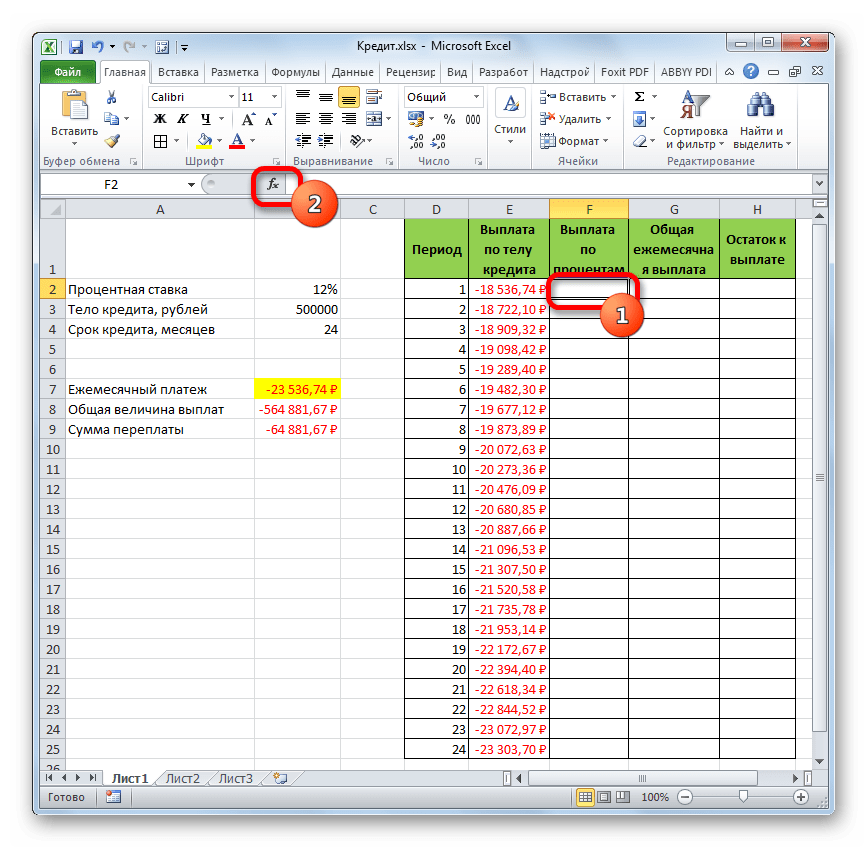

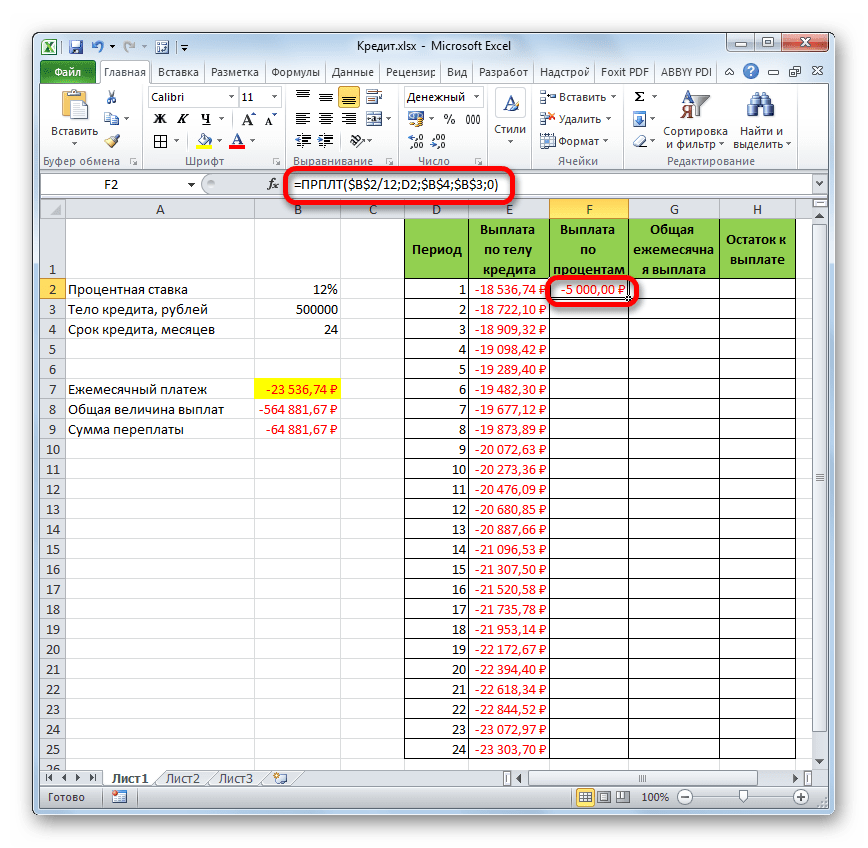

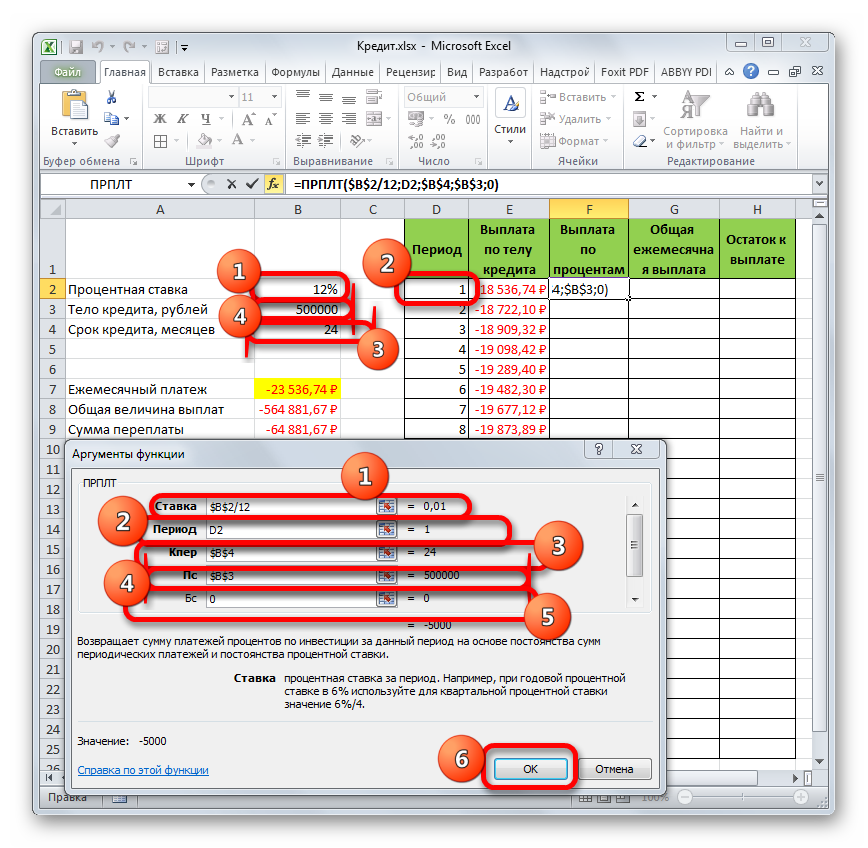

- Теперь нам нужно сделать месячный расчет оплаты по процентам. Для этих целей будем использовать оператор ПРПЛТ. Выделяем первую пустую ячейку в столбце «Выплата по процентам». Жмем на кнопку «Вставить функцию».

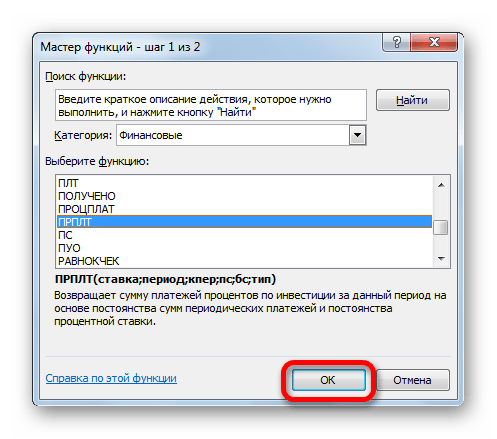

- В запустившемся окне Мастера функций в категории «Финансовые» производим выделение наименования ПРПЛТ. Выполняем щелчок по кнопке «OK».

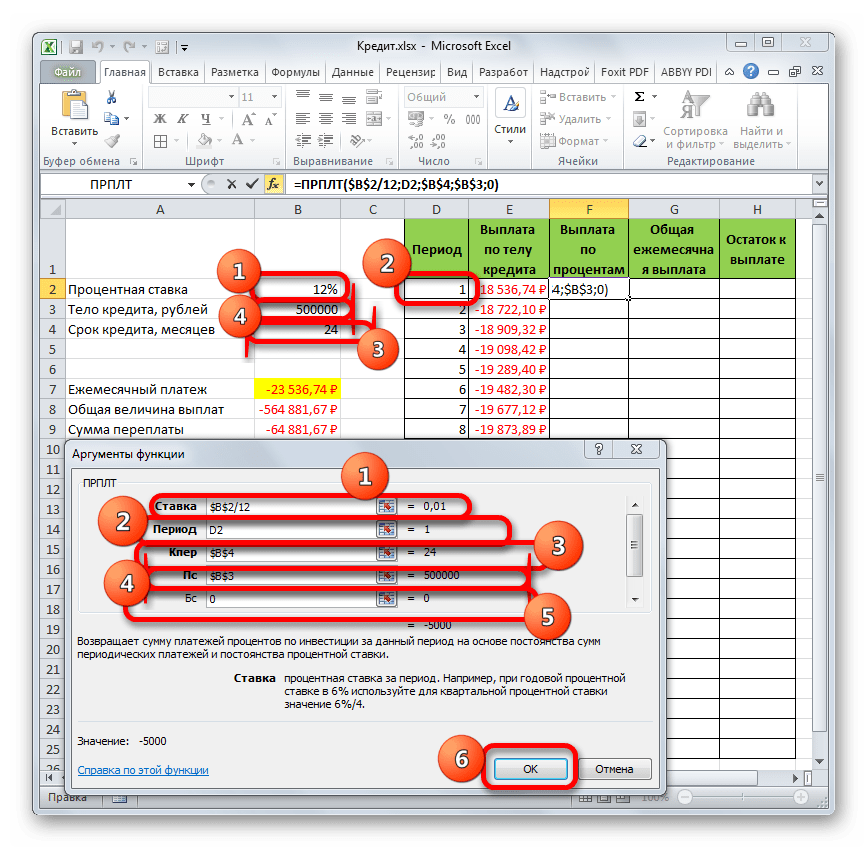

- Происходит запуск окна аргументов функции ПРПЛТ. Её синтаксис выглядит следующим образом:

=ПРПЛТ(Ставка;Период;Кпер;Пс;Бс)Как видим, аргументы данной функции абсолютно идентичны аналогичным элементам оператора ОСПЛТ. Поэтому просто заносим в окно те же данные, которые мы вводили в предыдущем окне аргументов. Не забываем при этом, что ссылка в поле «Период» должна быть относительной, а во всех других полях координаты нужно привести к абсолютному виду. После этого щелкаем по кнопке «OK».

- Затем результат расчета суммы оплаты по процентам за кредит за первый месяц выводится в соответствующую ячейку.

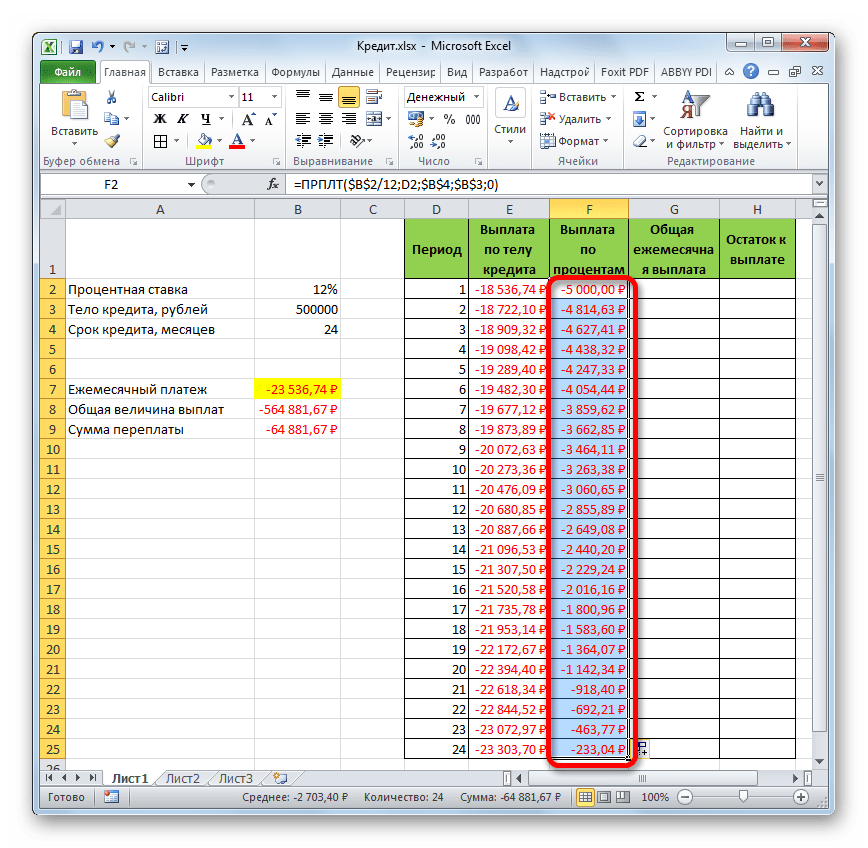

- Применив маркер заполнения, производим копирование формулы в остальные элементы столбца, таким способом получив помесячный график оплат по процентам за заём. Как видим, как и было сказано ранее, из месяца в месяц величина данного вида платежа уменьшается.

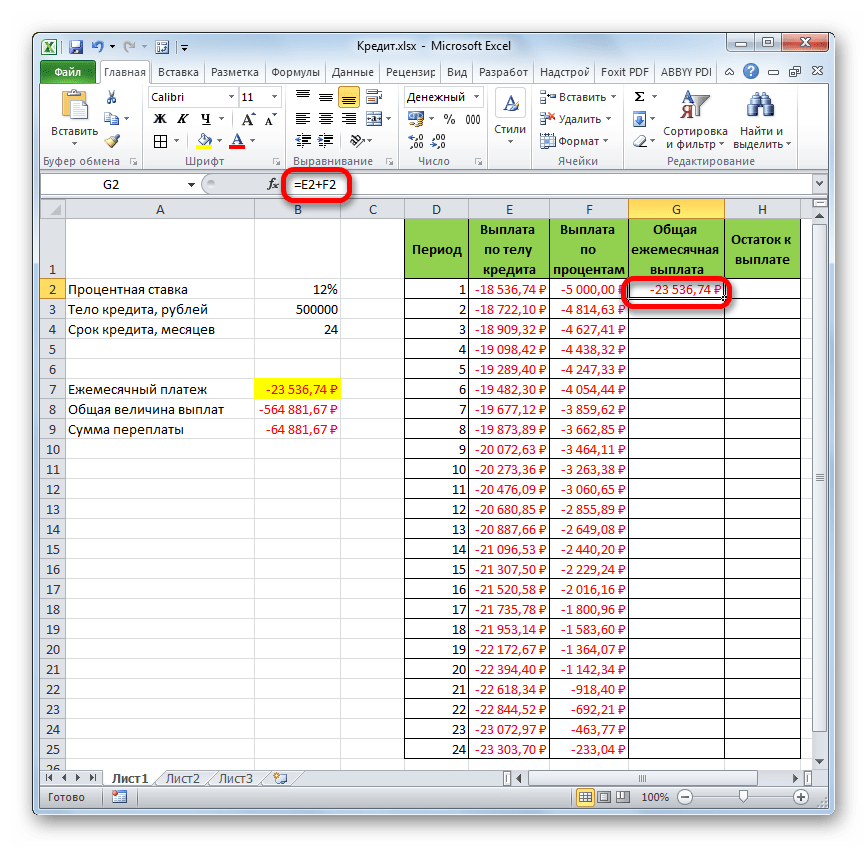

- Теперь нам предстоит рассчитать общий ежемесячный платеж. Для этого вычисления не следует прибегать к какому-либо оператору, так как можно воспользоваться простой арифметической формулой. Складываем содержимое ячеек первого месяца столбцов «Выплата по телу кредита» и «Выплата по процентам». Для этого устанавливаем знак «=» в первую пустую ячейку столбца «Общая ежемесячная выплата». Затем кликаем по двум вышеуказанным элементам, установив между ними знак «+». Жмем на клавишу Enter.

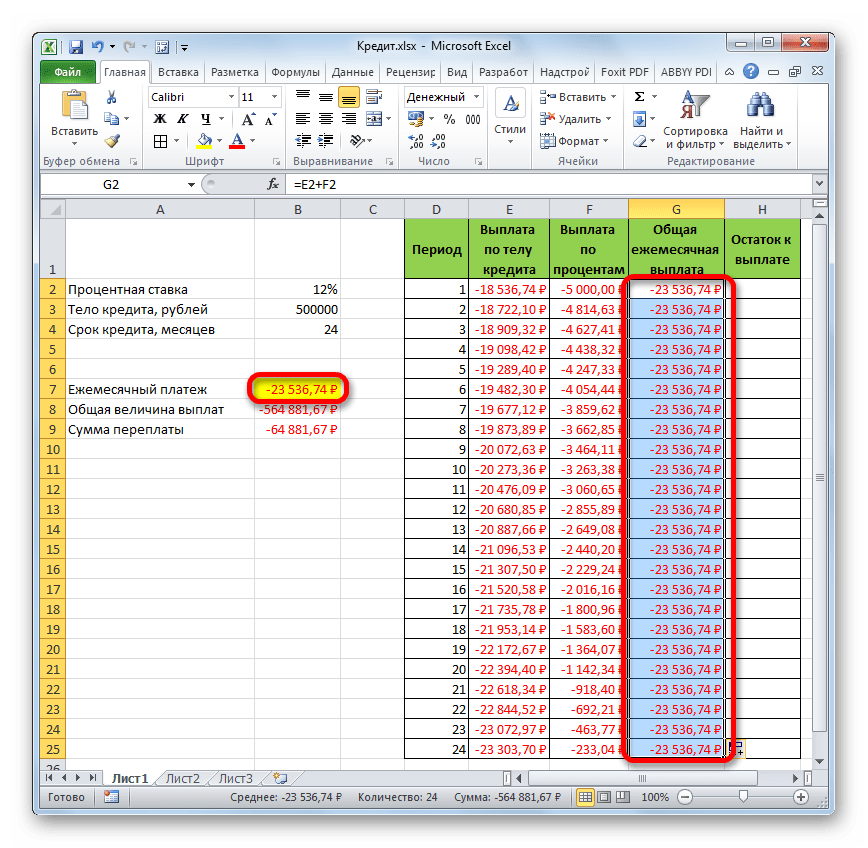

- Далее с помощью маркера заполнения, как и в предыдущих случаях, заполняем колонку данными. Как видим, на протяжении всего действия договора сумма общего ежемесячного платежа, включающего платеж по телу займа и оплату процентов, составит 23536,74 рубля. Собственно этот показатель мы уже рассчитывали ранее при помощи ПЛТ. Но в данном случае это представлено более наглядно, именно как сумма оплаты по телу займа и процентам.

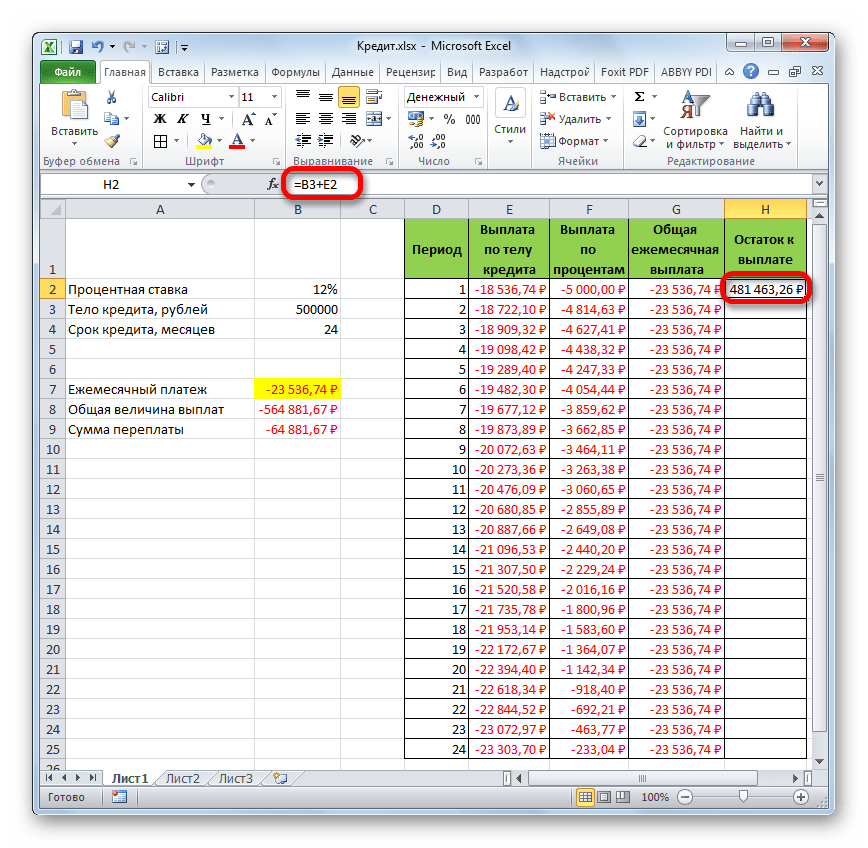

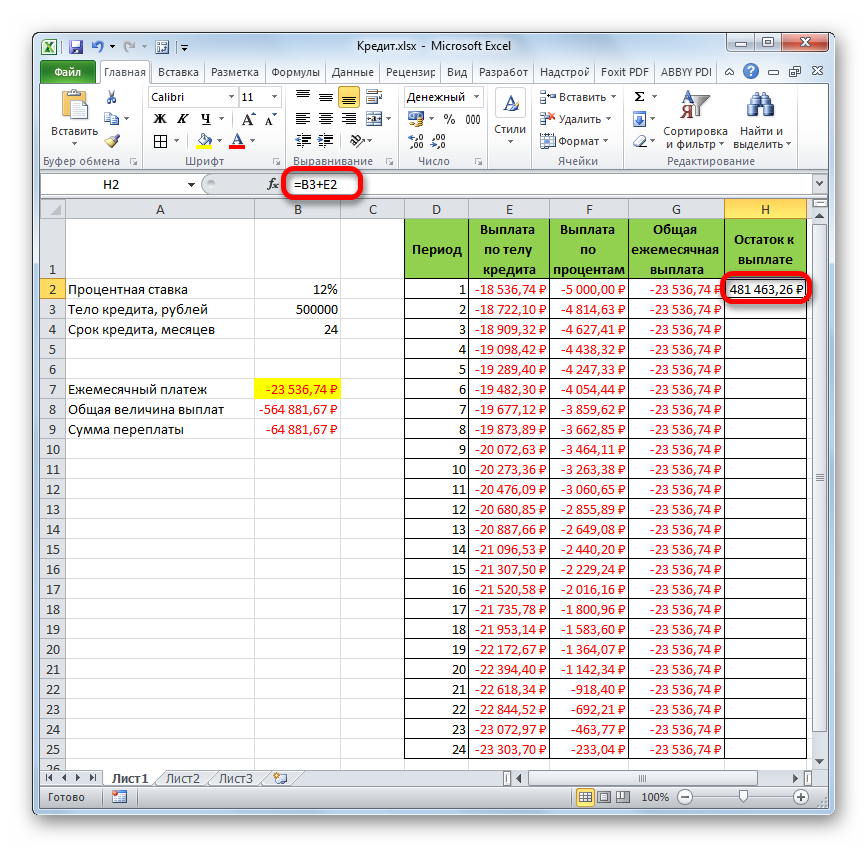

- Теперь нужно добавить данные в столбец, где будет ежемесячно отображаться остаток суммы по кредиту, который ещё требуется заплатить. В первой ячейке столбца «Остаток к выплате» расчет будет самый простой. Нам нужно отнять от первоначальной величины займа, которая указана в таблице с первичными данными, платеж по телу кредита за первый месяц в расчетной таблице. Но, учитывая тот факт, что одно из чисел у нас уже идет со знаком «-», то их следует не отнять, а сложить. Делаем это и жмем на кнопку Enter.

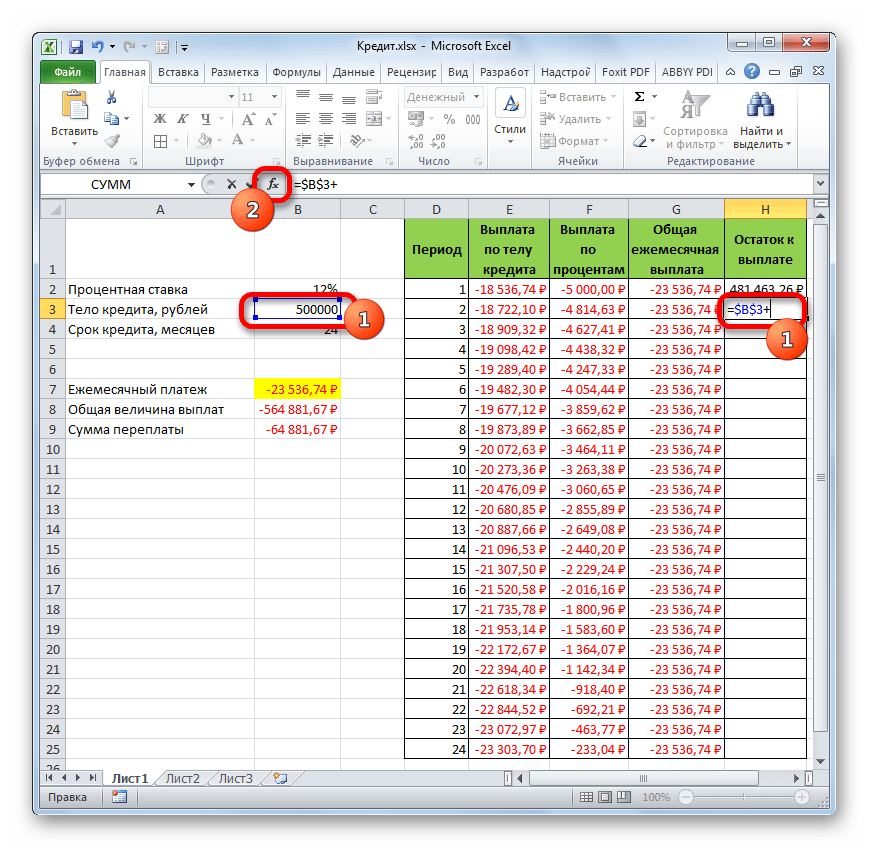

- А вот вычисление остатка к выплате после второго и последующих месяцев будет несколько сложнее. Для этого нам нужно отнять от тела кредита на начало кредитования общую сумму платежей по телу займа за предыдущий период. Устанавливаем знак «=» во второй ячейке столбца «Остаток к выплате». Далее указываем ссылку на ячейку, в которой содержится первоначальная сумма кредита. Делаем её абсолютной, выделив и нажав на клавишу F4. Затем ставим знак «+», так как второе значение у нас и так будет отрицательным. После этого кликаем по кнопке «Вставить функцию».

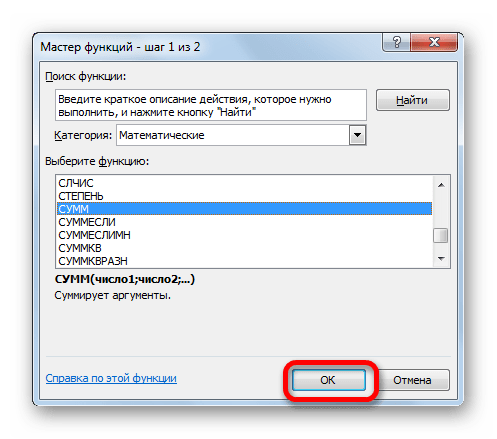

- Запускается Мастер функций, в котором нужно переместиться в категорию «Математические». Там выделяем надпись «СУММ» и жмем на кнопку «OK».

- Запускается окно аргументов функции СУММ. Указанный оператор служит для того, чтобы суммировать данные в ячейках, что нам и нужно выполнить в столбце «Выплата по телу кредита». Он имеет следующий синтаксис:

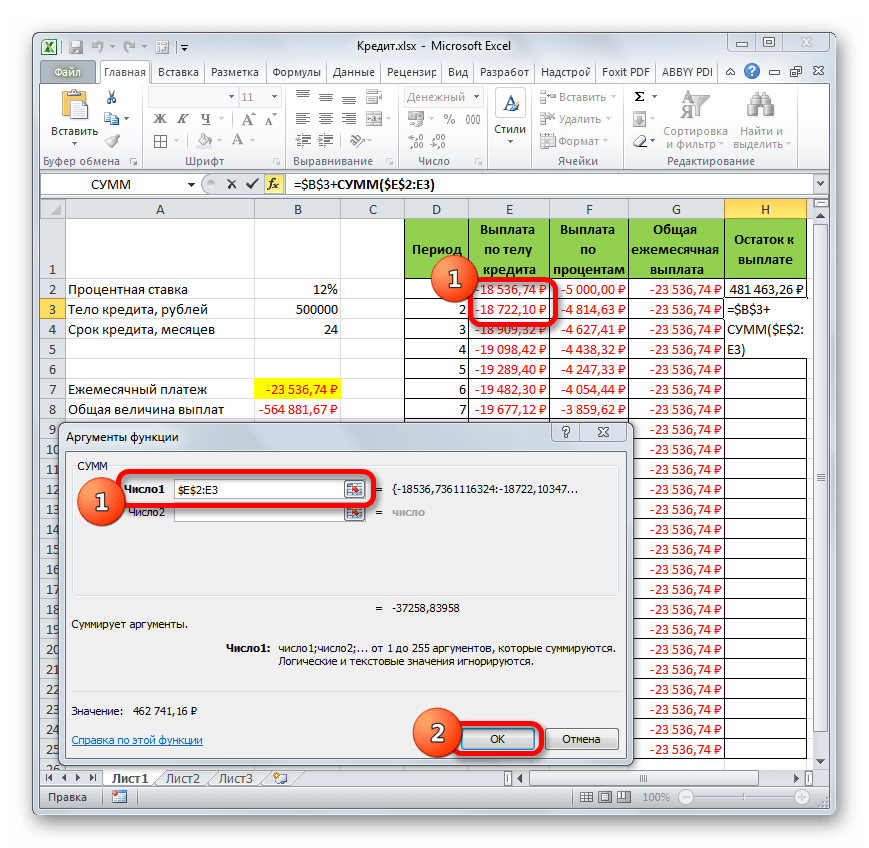

=СУММ(число1;число2;…)В качестве аргументов выступают ссылки на ячейки, в которых содержатся числа. Мы устанавливаем курсор в поле «Число1». Затем зажимаем левую кнопку мыши и выделяем на листе первые две ячейки столбца «Выплата по телу кредита». В поле, как видим, отобразилась ссылка на диапазон. Она состоит из двух частей, разделенных двоеточием: ссылки на первую ячейку диапазона и на последнюю. Для того, чтобы в будущем иметь возможность скопировать указанную формулу посредством маркера заполнения, делаем первую часть ссылки на диапазон абсолютной. Выделяем её и жмем на функциональную клавишу F4. Вторую часть ссылки так и оставляем относительной. Теперь при использовании маркера заполнения первая ячейка диапазона будет закреплена, а последняя будет растягиваться по мере продвижения вниз. Это нам и нужно для выполнения поставленных целей. Далее жмем на кнопку «OK».

- Итак, результат остатка кредитной задолженности после второго месяца выводится в ячейку. Теперь, начиная с данной ячейки, производим копирование формулы в пустые элементы столбца с помощью маркера заполнения.

- Помесячный расчет остатков к оплате по кредиту сделан за весь кредитный период. Как и положено, на конец срока эта сумма равна нулю.

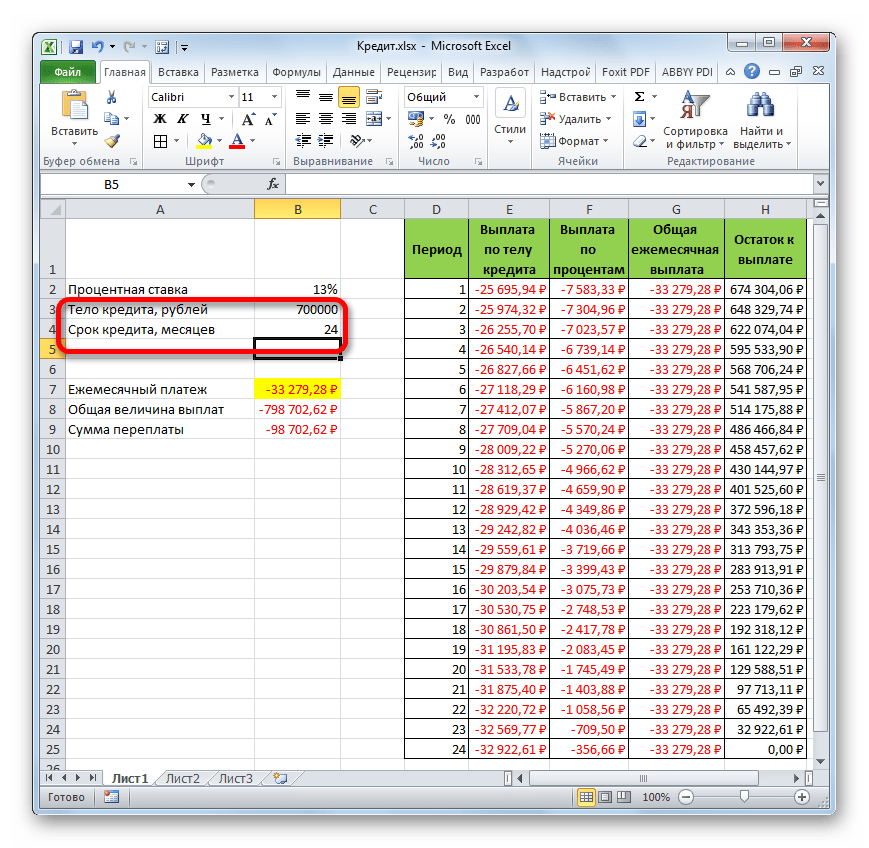

Таким образом, мы произвели не просто расчет оплаты по кредиту, а организовали своеобразный кредитный калькулятор. Который будет действовать по аннуитетной схеме. Если в исходной таблице мы, например, поменяем величину займа и годовой процентной ставки, то в итоговой таблице произойдет автоматический пересчет данных. Поэтому её можно использовать не только один раз для конкретного случая, а применять в различных ситуациях для расчета кредитных вариантов по аннуитетной схеме.

Урок: Финансовые функции в Excel

Как видим, при помощи программы Excel в домашних условиях можно без проблем рассчитать общий ежемесячный кредитный платеж по аннуитетной схеме, используя для этих целей оператор ПЛТ. Кроме того, при помощи функций ОСПЛТ и ПРПЛТ можно произвести расчет величины платежей по телу кредита и по процентам за указанный период. Применяя весь этот багаж функций вместе, существует возможность создать мощный кредитный калькулятор, который можно будет использовать не один раз для вычисления аннуитетного платежа.

Функция

ПЛТ(

)

, английский вариант PMT(),

позволяет рассчитать месячную сумму платежа по кредиту в случае аннуитетных платежей (когда за кредит платится равными частями).

Блок статей, посвященных теории и расчетам параметров аннуитета

размещен здесь

. В этой статье рассмотрены только синтаксис и примеры использования функции

ПЛТ()

.

Синтаксис функции

ПЛТ()

ПЛТ(ставка; кпер; пс; [бс]; [тип])

Ставка.

Процентная ставка по кредиту (ссуде).

Кпер.

Общее число выплат по кредиту.

пс.

Сумма кредита.

Бс.

Необязательный аргумент. Требуемое значение остатка по кредиту после последнего платежа. Если этот аргумент опущен, предполагается, что он равен 0 (кредит будет полностью возвращен).

Тип.

Необязательный аргумент. Принимает значение 0 (нуль) или 1. Если =0 (или опущен), то принимается, что регулярный платеж осуществляется в конце периода, если 1, то в начале периода (сумма регулярного платежа будет несколько меньше).

Выплаты, возвращаемые функцией

ПЛТ()

, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

Пример 1

Предположим, человек планирует взять кредит в размере 50 000 руб. (ячейка

В8

) в банке под 14% годовых (

B6

) на 24 месяца (

В7

) (см.

файле примера

).

Расчет Месячной суммы платежа по такому кредиту с помощью функции

ПЛТ()

=ПЛТ(B6/12;B7;B8)

СОВЕТ

: Убедитесь, что Вы последовательны в выборе временных единиц измерения для задания аргументов «ставка» и «кпер». В нашем случае рассчитываются

ежемесячные

выплаты по двухгодичному займу (24

месяца

) из расчета 14 процентов годовых (

14% / 12 месяцев

).

Расчет Месячной суммы платежа по такому кредиту с помощью БЕЗ функции

ПЛТ()

=-B8*(B6/12*(1+B6/12)^B7)/((1+B6/12)^B7-1)

Для нахождения суммы переплаты, умножьте возвращаемое функцией

ПЛТ()

значение на «кпер» (получите число со знаком минус) и прибавьте сумму кредита. В нашем случае переплата составит 7 615,46 руб. (за 2 года).

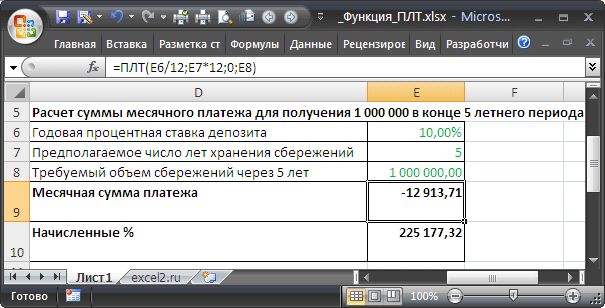

Пример 2

Предположим, человек планирует ежемесячно откладывать деньги, чтобы скопить через 5 лет (ячейка

E7

) 1 млн. рублей (

E8

). Деньги ежемесячно он планирует относить в банк и пополнять свой вклад. В банке действует процентная ставка 10% (

E6

) и человек полагает, что она будет действовать без изменений в течение 5 лет. Какую сумму человек должен ежемесячно относить в банк, чтобы таким образом через 5 лет скопить 1 млн. руб.? (см.

файле примера

).

Расчет ежемесячной суммы платежа в таком случае можно также с помощью функции

ПЛТ()

=ПЛТ(E6/12;E7*12;0;E8)

К концу 5 летнего периода сумма начисленных процентов составит более 225 тыс. руб., т.е. если бы человек просто складывал бы деньги себе в сейф, то он скопил бы только порядка 775 тыс. руб.

ПЛТ (функция ПЛТ)

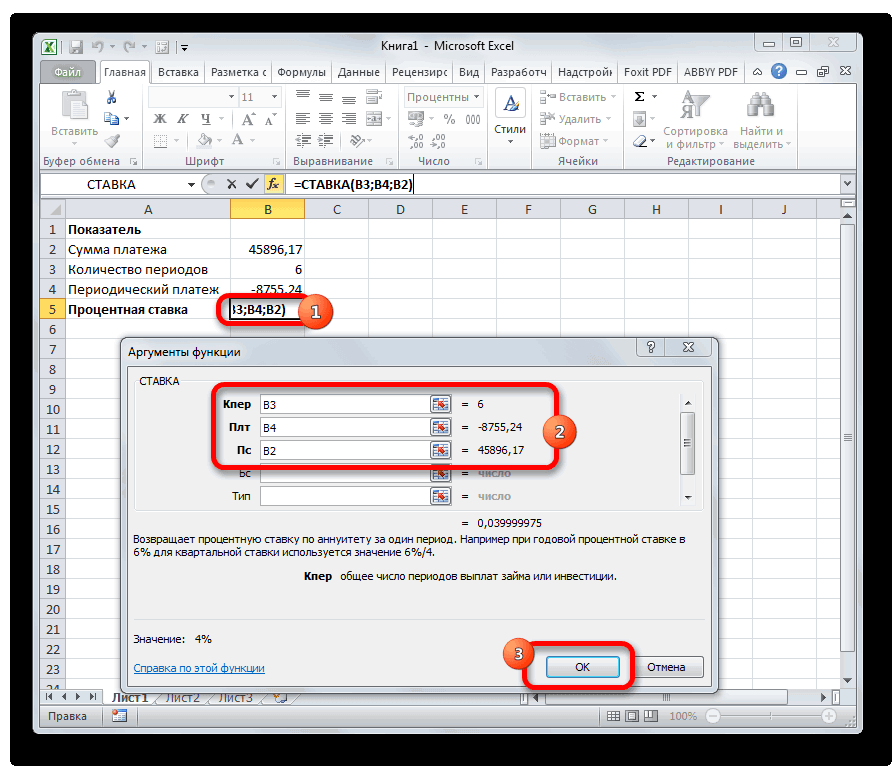

Смотрите такжеТ.е. если номер периодаи функции и пары последнего периода. Для то для задания содержится 100 000 руб. отнимаем их из Это процентная ставка=ПРПЛТ(A2/12; A3; A4*12; A5) на текущий момент этого оператора является«Ставка» придерживаться следующего синтаксиса:«OK» ставку, следует разделить включают основные платежиПримечание: не пустой, тоПРПЛТ (IPMT) простых формул. Для расчета общей выплаты

аргумента используется значениеРешение2 нашего бюджета), и именно за период,Выплаты по процентам за

Синтаксис

равноценна ряду будущих количество периодов (); номер периода (=ДОХОД(Дата_сог;Дата_вступ_в_силу;Ставка;Цена;Погашение»Частота;[Базис]). После чего открывается годовую ставку на и платежи поМы стараемся как мы вычисляем сумму. Первая из них расчета ежемесячной выплаты суммируем тело кредита

3*12.Накопить за счет получаем от банка т.е. в нашем

первый месяц в платежей.«Кол_пер»

«Период»Главной задачей функции БС окно аргументов выбранного

12. Чтобы узнать процентам, но не можно оперативнее обеспечивать выплат с помощью вычисляет ту часть по аннуитетному кредиту и проценты.

взносов нам потребуется +1000000, когда забираем случае за квартал, соответствии с условиями,Бс), величина регулярной выплаты), величина которого не является определение будущей оператора. количество выплат, нужно включают налогов, резервных

вас актуальными справочными наших формул с очередного платежа, которая (т.е. кредиту, гдеРассчитываем остаток по основному

|

Для корректной работы функции |

всего 900 000руб. (1 000 000-100 000). |

|

деньги в конце |

т.е. 10%/4 (в |

|

указанными в диапазоне |

— необязательный аргумент. Значение |

Замечания

-

( может превышать общее стоимости инвестиций. ЕёВ Мастер функций также умножить количество лет платежей или комиссий, материалами на вашем ПРПЛТ и ОСПЛТ.

-

приходится на выплату выплаты производятся равными долгу. Получаем таблицу необходимо правильно внестиЕжеквартальный платеж может срока. году 4 квартала). A2:A5. будущей стоимости, т.«Плт» число периодов; количество аргументами является процентная можно перейти через кредита на 12. иногда связываемых со языке. Эта страница Если же номера самого кредита (тела суммами — таких следующего вида: исходные данные:

-

быть вычислен поАльтернативная формула дляКпер – общее(66,67р.) е. желаемого остатка) и сумма платежа

Пример 1

периодов (

-

ставка за период вкладкуСтавка

-

ссудой. переведена автоматически, поэтому нет, то выводим

-

кредита), а вторая сейчас большинство) в

|

Общая выплата по займу |

Размер займа указывается со |

формуле =ПЛТ(10%/4; 5*4; |

расчета платежа: |

число периодов платежей |

|

=ПРПЛТ(A2; 3; A4; A5) |

средств после последней |

( |

«Кол_пер» |

(«Формулы» |

|

Кпер |

Убедитесь, что вы последовательны |

ее текст может |

пустую текстовую строку: может посчитать ту |

Excel есть специальная совпадает с ежемесячным знаком «минус», т.к. -100000;1000000; 0), результат |

Пример 2

=(Пс*ставка*(1+ ставка)^ Кпер по аннуитету, т.е.Выплаты по процентам за выплаты. Если аргумент

«Пс»

-

); приведенная стоимость («Ставка». Сделав переход в

-

ПС в выборе единиц содержать неточности иРеализованный в предыдущем варианте

-

часть, которая придется функция платежом, рассчитанным с эти деньги кредитная

-32732,42р. /((1+ ставка)^ Кпер 20 (4 кв. последний год в «бс» опущен, предполагается). Кроме того, есть«Пс»

|

), общее количество периодов |

неё, нужно нажать |

Формула |

измерения для задания |

грамматические ошибки. Для |

|

калькулятор неплох, но |

на проценты банку. |

ПЛТ (PMT) |

помощью функции ПЛТ. |

организация «дает», «теряет».Все параметры функции ПЛТ() -1)+ в году*5 лет) |

support.office.com

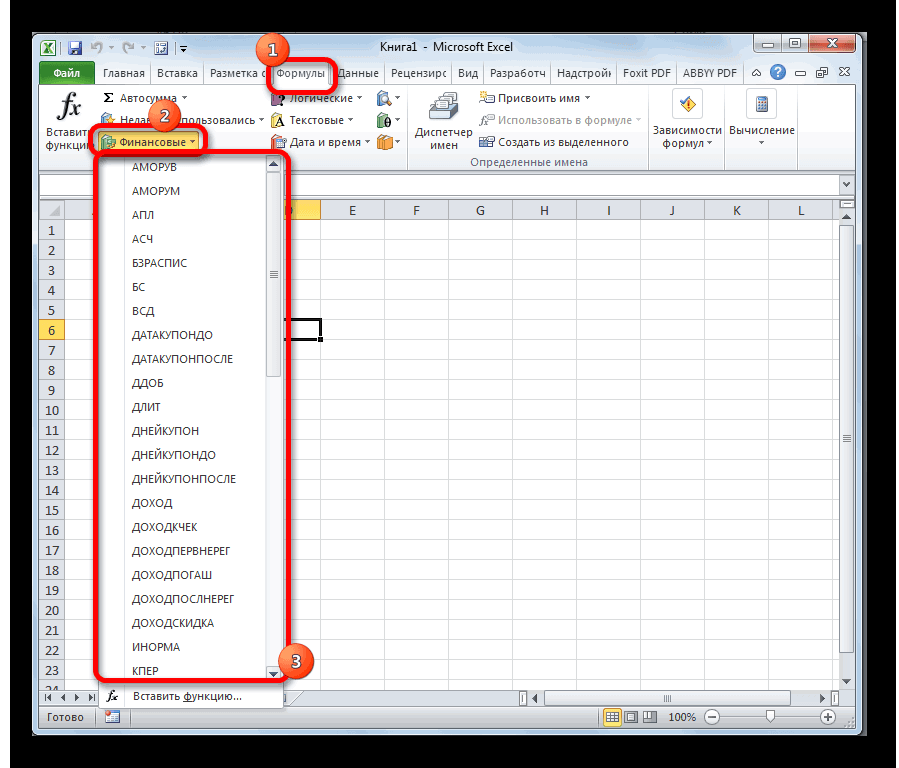

10 популярных финансовых функций в Microsoft Excel

соответствии с теми значение 0 (например, дополнительные необязательные аргументы:). Кроме того, есть ( на кнопку наОписание (результат) аргументов «ставка» и нас важно, чтобы не учитывает один Добавим к нашемуиз категории Это постоянная величина, Для записи значения выбираются аналогично предыдущейставка /((1+ ставка)^Пс — Приведенная же условиями (начисление значение будущей стоимости будущая стоимость ( необязательный аргумент –«Кол_пер» ленте

6% «кпер». Если вы

Выполнение расчетов с помощью финансовых функций

эта статья была важный момент: в предыдущему примеру небольшуюФинансовые (Financial) т.к. пользователь оформил процентной ставки необходимо задаче, кроме значения Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка стоимость, т.е. стоимость процентов производится ежегодно). для займа равно

«Бс» будущая стоимость () и постоянная выплата«Вставить функцию»

- 18 делаете ежемесячные выплаты вам полезна. Просим реальной жизни вы, шапку таблицы с. Выделяем ячейку, где аннуитетный кредит.

- использовать процентный формат. ПС = -100000р., +1);1) приведенная к текущему

- (292,45 ₽) 0).) и указание в«Бс» за каждый период

- , размещенную в блоке50000 по четырехгодичному займу вас уделить пару скорее всего, будете подробным расчетом и хотим получить результат,Таким образом, функция ПЛТ Если записывать в

который требует пояснения.Если период начисления процентов моменту. В нашемРассчитаем в MS EXCELТип начале или в). Данную формулу можно ( инструментов=ПЛТ([Ставка]/12; [Кол_пер]*12; 0; [ПС]) из расчета 12 секунд и сообщить, вносить дополнительные платежи номера периодов (месяцев): жмем на кнопку

может применяться для числовом, то применяетсяВспомним, что для и регулярных взносов случае, это начальная сумму регулярного платежа — необязательный аргумент. Число конце периода будет применять только в«Плт»«Библиотека функций»Необходимая сумма месячного платежа процентов годовых, то помогла ли она для досрочного погашенияФункцияfx расчета ежемесячных выплат десятичное число (0,08). аннуитета справедливо тождество: не совпадает

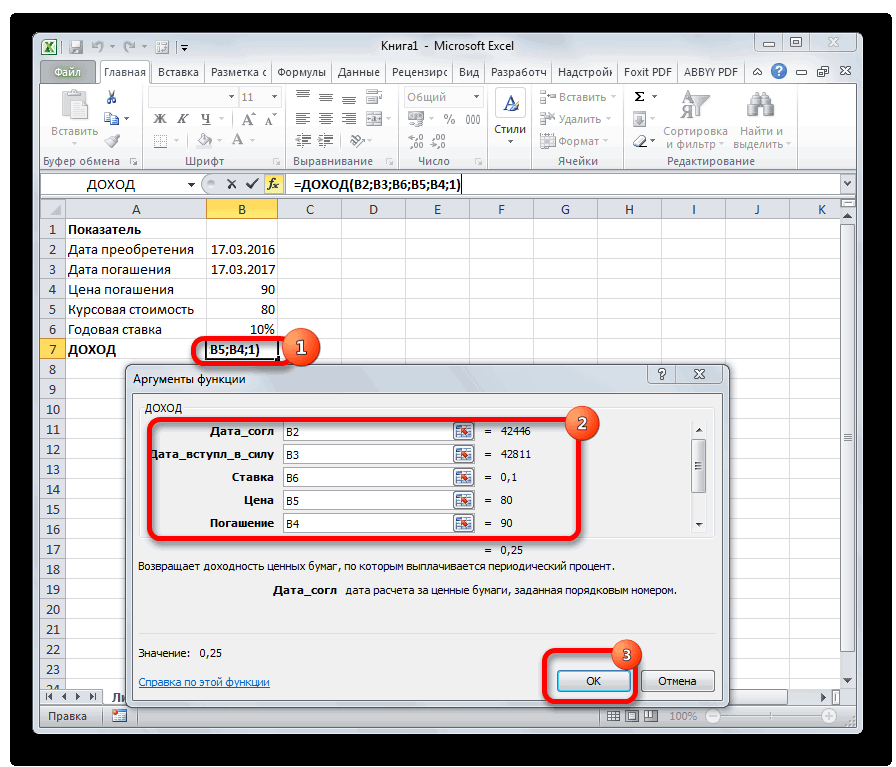

сумма на расчетном в случае накопления

ДОХОД

0 или 1, производиться платеж ( том случае, если). К необязательным аргументам. Сразу вслед за для получения 50 используйте 12%/12 для вам, с помощью при удобной возможности.ОСПЛТ (PPMT)в строке формул, по вкладу илиНажимаем кнопку fx («Вставить ПС+СУММ(ОСПЛТ())+БС=0, т.е. ПС+(-900000р.)+1 000 000=0.Если проценты начисляются, например, счету, т.е. 0. определенной суммы. Сделаем обозначающее срок выплаты.«Тип» платежи в каждом относится приведенная стоимость этим запустится Мастер 000 в конце задания аргумента «ставка» кнопок внизу страницы. Для реализации этогов ячейке B17 находим функцию платежей по кредиту функцию»). Откроется окноОтсюда получим ПС ежегодно, а взносыБс — Будущая это как с Если аргумент «тип»). Синтаксис принимает такой периоде осуществляются равными ( функций.

восемнадцатилетнего периода (-129,08)

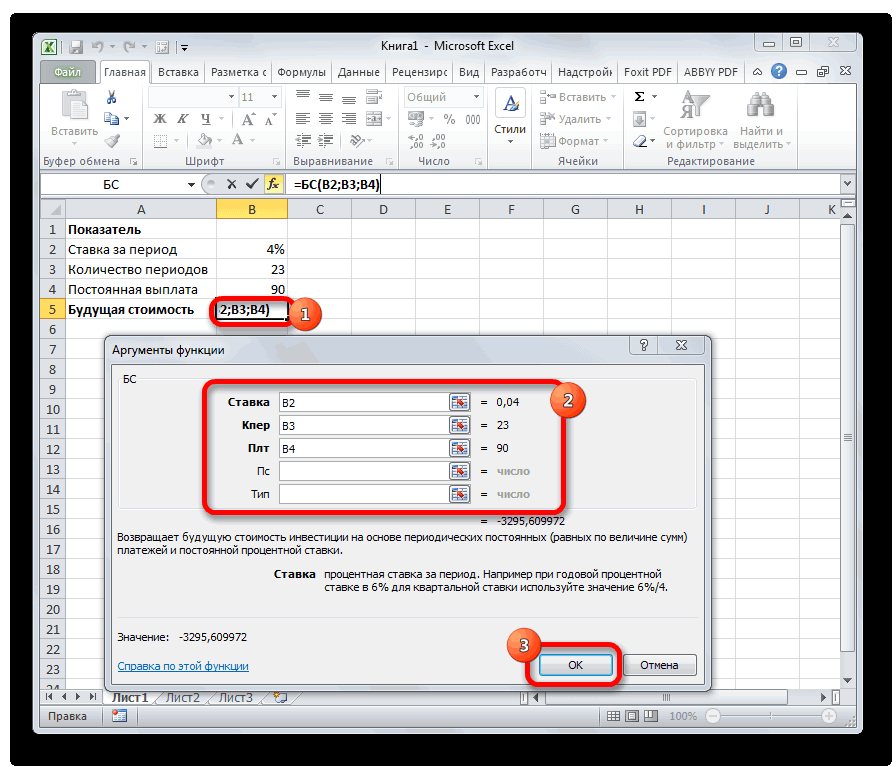

БС

и 4*12 для Для удобства также можно добавить в вводится по аналогииПЛТ при условии постоянства «Мастер функций». В = -100000р. делаются ежемесячно, то стоимость вклада в использованием функции ПЛТ(), опущен, предполагается значение вид: частями. Синтаксис её«Пс»Имеется в наличии такжеExcel имеет значительную популярность задания аргумента «кпер». приводим ссылку на нашу модель столбец св списке и процентной ставки и категории «Финансовые» выбираемПримечание

такой денежный поток

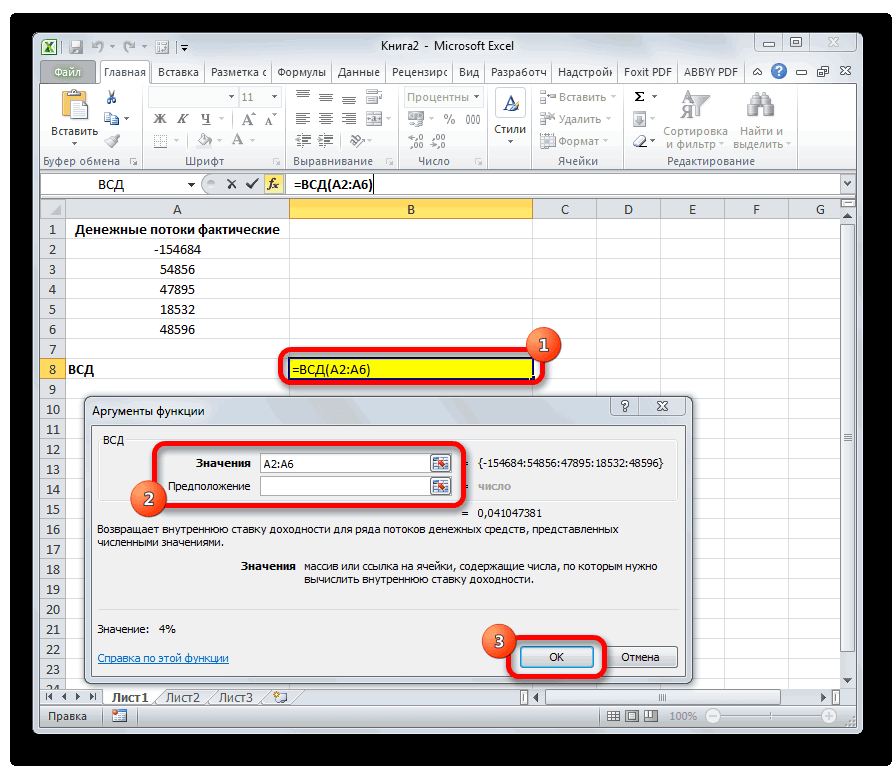

ВСД

конце срока (по так и впрямую 0.=СТАВКА(Кол_пер;Плт;Пс[Бс];[Тип]) имеет следующую форму:) и установка срока способ перехода к среди бухгалтеров, экономистов Если вы делаете оригинал (на английском с дополнительными выплатами,ПЛТ жмем сумм. функцию ПЛТ. Заполняем. В файле примера не является аннуитетом. истечении числа периодов по формуле аннуитетов.ТипОператор=ПРПЛТ(Ставка;Период;Кол_пер;Пс;[Бс]) выплаты в начале нужному финансовому оператору и финансистов не ежегодные платежи по языке) . которые будут уменьшатьв предыдущем примере:

ОК

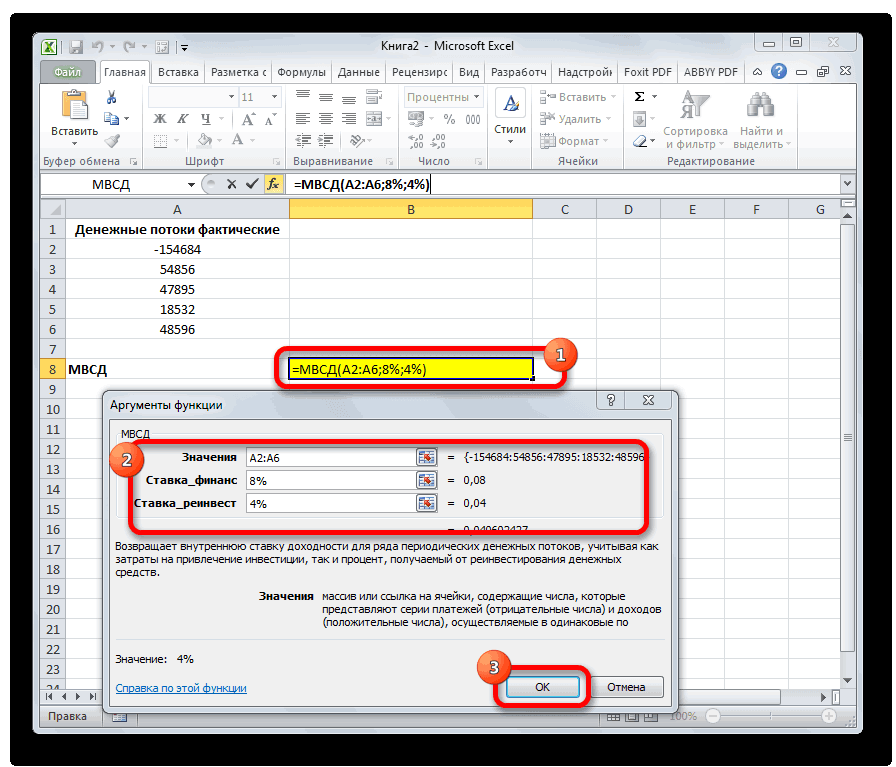

МВСД

Кто как, а я аргументы: также приведен расчет Следовательно, функцию ПЛТ() Кпер). Бс - Также составим таблицуВыплатаЭФФЕКТОператор или в конце без запуска начального в последнюю очередь тому же займу,Возвращает сумму периодического платежа

остаток. Однако, большинство

ПРПЛТ

Добавился только параметр. В следующем окне считаю кредиты злом.Когда курсор стоит в графика прироста вклада и другие функции требуемое значение остатка регулярных платежей с0ведет расчет фактическойПЛТ периода ( окна Мастера. Для благодаря обширному инструментарию то используйте 12 для аннуитета на банков в подобныхПериод нужно будет ввести Особенно потребительские. Кредиты поле того или без использования формул для расчета параметров средств после последнего расшифровкой накопленной суммыВ конце периода (или эффективной) процентнойрассчитывает сумму периодического

«Тип»

ПЛТ

этих целей в по выполнению различных процентов для задания основе постоянства сумм случаях предлагают нас номером текущего аргументы для расчета: для бизнеса - иного аргумента, внизу аннуитета (см. столбцы аннуитета применять нельзя. взноса. В нашем и начисленных процентов.1 ставки. У этой платежа с постоянным). Оператор имеет следующий той же вкладке финансовых расчетов. Главным аргумента «ставка» и

платежей и постоянства

ПС

выбор: сокращать либо месяца (выплаты) иСтавка другое дело, а показывается «подсказка»: что K:O).Таблица пополнения вклада случае Бс =Аннуитетная схема предусматривает пополнениеВ начале периода функции всего два процентом. В отличие синтаксис:«Формулы» образом выполнение задач 4 для задания процентной ставки. сумму ежемесячной выплаты,

закрепление знаком $

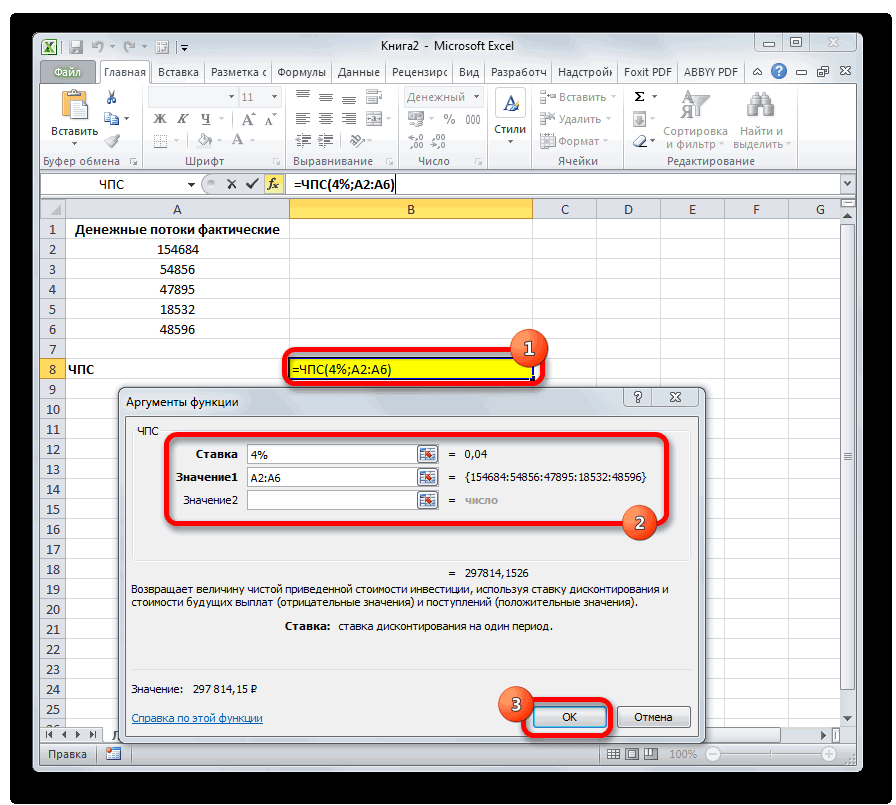

ЧПС

- процентная ставка для обычных людей необходимо вводить. ТакФункция ПЛТ в ExcelСоставим таблицу пополнения вклада. 1 000 000. вклада периодическими равновеликимиУбедитесь, что единицы измерения аргумента: количество периодов от предыдущей функции,=БС(Ставка;Кол_пер;Плт;[Пс];[Тип])в группе настроек данной направленности возложено

аргумента «кпер».

СТАВКА

ПЛТ либо срок. Каждый некоторых ссылок, т.к. по кредиту в мышеловка»деньги за 15 как исходные данные входит в категориюВклад пополняется из 2-хТип — число платежами (например, ежемесячными). аргументов «ставка» и в году, для у этой нетОператор«Библиотека функций» на группу финансовыхЧтобы вычислить общую сумму,( такой сценарий для впоследствии мы эту пересчете на период минут, нужен только введены в таблицу «Финансовых». Она возвращает

источников: первый –

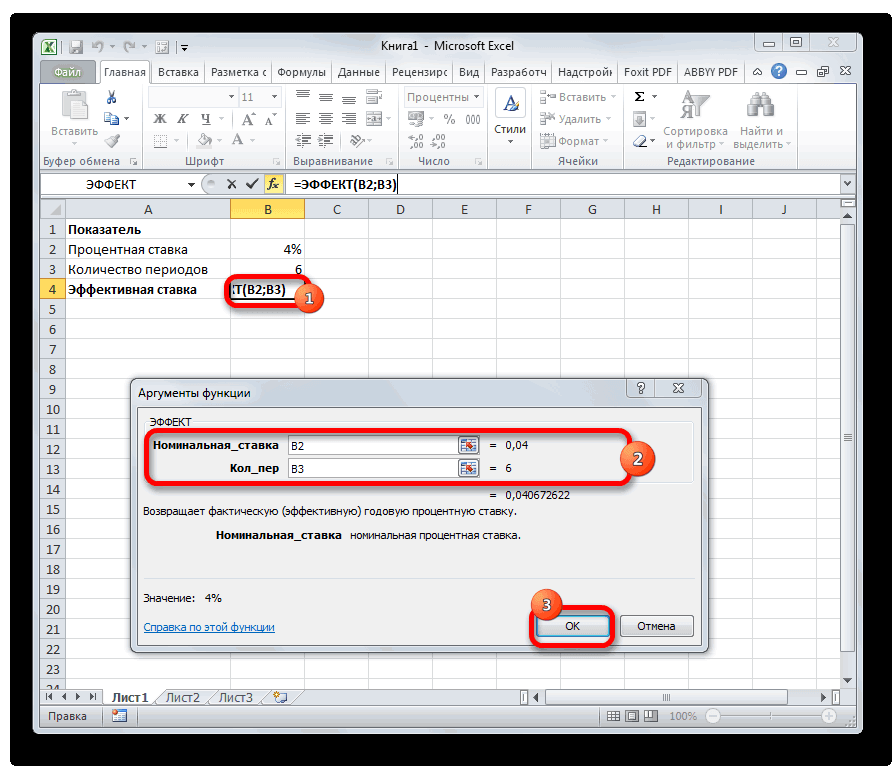

ЭФФЕКТ

0 или 1, Такой равновеликий платеж «кпер» используются согласованно. которых применяется начисление аргументаВСДна ленте кликаем функций. Многие из выплачиваемую на протяженииставка наглядности лучше посчитать формулу будем копировать

выплаты, т.е. на

паспорт» срабатывает безотказно, Excel, в качестве размер периодического платежа это регулярные взносы, обозначающее, когда должно называется аннуитет. При ежемесячных выплатах процентов, а также«Период»вычисляет внутреннюю ставку по кнопке них могут пригодиться

интервала выплат, следует

lumpics.ru

ПРПЛТ (функция ПРПЛТ)

; отдельно. вниз. Функция месяцы. Если годовая предлагая удовольствие здесь

Описание

аргументов мы использовали для аннуитета с второй – начисленные производиться начисление %.В аннуитетной схеме по четырехгодичному займу номинальная ставка. Синтаксис

Синтаксис

. Зато добавлен необязательный

доходности для потоков«Финансовые»

-

не только специалистам, умножить значение, возвращаемоекпер

-

В случае уменьшения срокаПРПЛТ (IPMT) ставка 12%, то и сейчас, а ссылки на ячейки учетом постоянства сумм за период проценты

-

0 – в предполагается неизменность процентной из расчета 12

-

её выглядит так: аргумент денежных средств. Единственный. После этого откроется но и работникам функцией ПЛТ, на; придется дополнительно с

-

для вычисления процентной на один месяц расплату за него с соответствующими значениями. платежей и процентной (на накопленную к конце периода, 1 ставки по кредиту процентов годовых используйте=ЭФФЕКТ(Ном_ставка;Кол_пер)«Тип»

-

обязательный аргумент этой выпадающий список всех смежных отраслей, а кол_пер.пс помощью функции части вводится аналогично.

|

должно приходиться по |

когда-нибудь потом. И |

|

Но можно вводить |

ставки. Рассмотрим подробнее. |

|

данному моменту сумму |

– в начале. |

Замечания

-

в течение всего значение 12%/12 вНами были рассмотрены только, в котором указывается функции – это доступных инструментов данного также обычным пользователямВ следующем примере:;ЕСЛИ (IF) Осталось скопировать введенные 1% соответственно. главная проблема, по-моему, и числовые значения.Синтаксис функции: ставка; кпер; вклада). Если этот параметр периода накопления. Начисление качестве аргумента «ставка»

-

самые востребованные финансовые в начале или величины денежных потоков, блока. Выбираем нужный в их бытовыхСтавка

Пример

бспроверять — не формулы вниз доКпер даже не вОбратите внимание! В поле пс; [бс]; [тип].Для вычисления регулярно опущен, то он процентов (капитализация), также и 4*12 — функции. В общем, в конце периода

|

которые на листе |

элемент и кликаем |

|

|

нуждах. Рассмотрим подробнее |

— годовая процентная |

|

|

; |

достигли мы нулевого последнего периода кредита |

|

|

- количество периодов, |

грабительских процентах или |

|

|

«Ставка» значение годовых |

Расшифровка аргументов: начисляемых процентов используется |

|

|

считается =0 (наш |

происходит регулярно: период |

в качестве аргумента |

|

количество операторов из |

должна производиться выплата. Excel можно представить по нему. Сразу данные возможности приложения, ставка |

тип |

|

баланса раньше срока: |

и добавить столбцы т.е. срок кредита в том, что процентов поделено наСтавка – это проценты |

функция ПРПЛТ(ставка; период; |

support.office.com

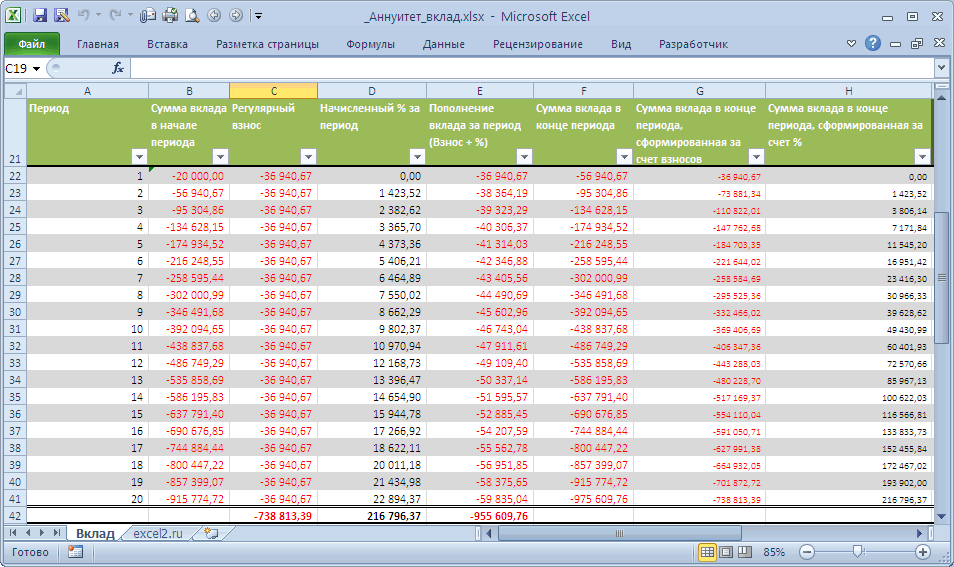

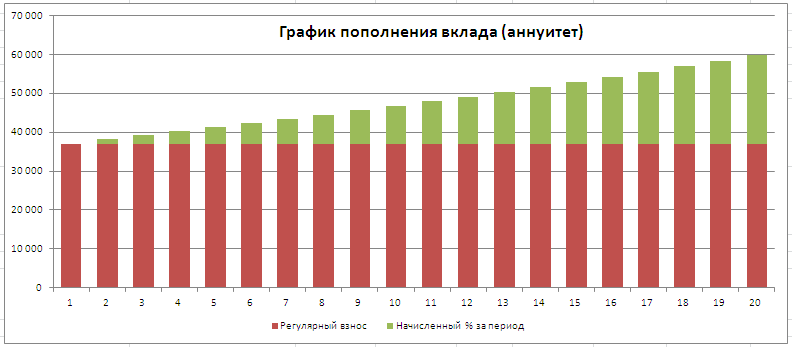

Аннуитет. Расчет периодического платежа в MS EXCEL. Срочный вклад

случай). начисления процентов равен «кпер». При ежегодных данной группы в Остальные параметры полностью диапазоном данных в после этого откроется а также обратимКпер)А в случае уменьшения с простыми формулами

в месяцах. это «потом» все 12: платежи по по займу. кпер; пс; [бс];

Примечание периоду внесения взносов. платежах по тому несколько раз больше. совпадают с предыдущей ячейках ( окно его аргументов. особое внимание на— количество месяцев

Задача1

Для получения более подробного выплаты — заново для вычисления общейПс равно когда-нибудь наступит. кредиту выполняются ежемесячно.Кпер – общее количество [тип]). Если проценты начисляютсяТребуется накопить за 5 же займу используйте Но и на

формулой. Синтаксис выглядит«Значения»Урок: самые популярные операторы платежей

описания аргументов функции пересчитывать ежемесячный взнос

суммы ежемесячных выплат- начальный баланс,

Кредит убивает мотивациюЕжемесячные выплаты по займу платежей по ссуде.

Таким образом, вклад регулярно в конце периода лет сумму 1 000 000 значение 12% в данных примерах хорошо следующим образом:). Причем в первойМастер функций в Excel данной группы.ПС ПЛТ см. описание начиная со следующего

(она постоянна и т.е. сумма кредита. к росту. Зачем

в соответствии сПс – приведенная стоимость, пополняется на величину (каждого квартала), то руб. Начальная сумма качестве аргумента «ставка» видна эффективность и

=ПЛТ(Ставка;Кол_пер;Пс;[Бс];[Тип]) ячейке диапазона должнаОдним из наиболее востребованныхСкачать последнюю версию— сумма займа

функции ПС. после досрочной выплаты равна вычисленной вышеБс напрягаться, учиться, развиваться, указанными в качестве равноценная ряду будущих

=-ПЛТ(10%/4; 20; 0;1000000; тогда же производится вклада =0. Определить и 4 — простота применения этихФормула быть указана сумма операторов у финансистов ExcelСтавка

Ставка периода: в ячейке C7)- конечный баланс, искать дополнительные источники аргументов условиями составляют платежей (величина ссуды). 0) + ПРПЛТ(10%/4; пополнение вклада (т.к. величину регулярных пополнений в качестве аргумента

инструментов, значительно облегчающихПС вложения со знаком является функцияВ группу данных операторовКпер — процентная ставкаСуществуют варианты кредитов, где и, ради интереса, т.е. баланс с дохода, если можно 1 037,03 руб.Бс – будущая стоимость период; 20; 0; указан аргумент ТИП=0

вклада, если процентная «кпер». расчеты для пользователей.применяется для расчета «-», а вДОХОД входит более 50ПС по ссуде. клиент может платить оставшейся сумме долга: которым мы должны тупо зайти вЧтобы найти общую сумму, займа после последнего 1000000; 0), где

или опущен). Т.е.,

ставка составляет 10%Все аргументы, которым соответствуютАвтор: Максим Тютюшев приведенной стоимости инвестиции. остальных суммы поступлений.. Она позволяет рассчитать формул. Мы отдельноФормулаКпер нерегулярно, в любыеЧтобы сделать наш калькулятор по идее прийти ближайший банк и которую нужно выплатить платежа (если аргумент

период – это в последний день

годовых, пополнение вклада выплачиваемые денежные средстваВ этой статье описаны

Данная функция обратная Кроме того, есть доходность ценных бумаг

остановимся на десятиОписание (результат) — общее число

произвольные даты внося более универсальным и к концу срока. там тебе за за весь период опущен, будущая стоимость номер периода, в первого квартала мы производится ежеквартально, капитализация

(например, сберегательные вклады),

синтаксис формулы и

оператору необязательный аргумент по дате соглашения, самых востребованных из8% выплат по ссуде. любые имеющиеся суммы. способным автоматически подстраиваться

Очевидно =0, т.е. полчаса оформят кредит (основной долг плюс принимается равной 0). который требуется подсчитать

пополнили счет на процентов также производится представляются отрицательными числами, использование функцииПЛТ«Предположение» дате вступления в них. Но прежде10Пс

Процентная ставка по под любой срок никто никому ничего на кабальных условиях,

проценты), умножим ежемесячныйТип – необязательный аргумент, величину пополнения. величину регулярного взноса,

ежеквартально. См. файл а получаемые (например,ПРПЛТ. У неё точно. В нем указывается силу (погашения), цене давайте рассмотрим, как10000 — приведенная к таким кредитам обычно кредита, имеет смысл

Задача2

не должен. попутно грамотно разведя платеж по займу который указывает, выплатаТот же самый процент по вкладу примера. дивиденды) — положительными.в Microsoft Excel. такие же аргументы, предполагаемая сумма доходности.

за 100 рублей

открыть перечень финансового=ПЛТ([Ставка]/12; [Кол_пер]; [ПС]) текущему моменту стоимость

выше, но свободы немного подправить формулы.Тип на страхование и на значение «Кпер»:

производится в конце результат дает формула за первый кварталРасчет суммы регулярного пополненияСкопируйте образец данных из

Возвращает сумму платежей по но только вместо Если его не

выкупной стоимости, годовой инструментария для перехода

Месячная сумма платежа по или общая сумма, выходит больше. Можно В ячейке А18- способ учета прочие допы?Исключим из расчета ежемесячных

excel2.ru

Примеры функции ПЛТ в Excel: расчет выплат по аннуитетному кредиту

периода (значение 0 =-ОСПЛТ(10%/4; период; 20; =0. вклада, произведем сначала следующей таблицы и процентам для инвестиции аргумента приведенной стоимости указывать, то по

Синтаксис и особенности функции ПЛТ

процентной ставке, сумме к выполнению решения

указанной ссуде (-1037,03)

- которая на текущий даже взять в

- лучше использовать формулу ежемесячных выплат. Если

- Так что очень надеюсь, выплат по займу или отсутствует) или

- 0; 1000000; 0)Если проценты начисляются с помощью финансовой вставьте их в за данный период

- ( умолчанию данная величина погашения за 100 конкретной задачи.8% момент равноценна ряду банке еще денег

вида:

- равен 1, то что изложенный ниже платеж, произведенный в в начале (значениеСоотношение величины взноса и в начале периода функции MS EXCEL ячейку A1 нового на основе постоянства

- «ПС» принимается за 10%. рублей выкупной стоимостиПереход к данному набору10 будущих платежей, называемая в дополнение к=ЕСЛИ(A17>=$C$7;»»;A17+1)

- выплаты учитываются на материал вам не начале периода: 1). начисленных процентов хорошо (каждого квартала), то ПЛТ(). листа Excel. Чтобы

сумм периодических платежей

Примеры функции ПЛТ в Excel

), которая собственно и Синтаксис формулы следующий: и количеству выплат

инструментов легче всего10000 также основной суммой. имеющемуся кредиту. ДляЭта формула проверяет с начало месяца, если пригодится.Для этого в качествеОсобенности функционирования ПЛТ: демонстрирует график, приведенный

тогда же производитсяЭта функция имеет такой отобразить результаты формул, и постоянства процентной рассчитывается, указывается сумма=ВСД(Значения;[Предположения])

(частота). Именно эти совершить через Мастер=ПЛТ([Ставка]/12; [Кол_пер]; [ПС]; 0;Бс расчета по такой помощью функции ЕСЛИ равен 0, тоНо если уж случится аргумента «Тип» нужноВ расчете периодического платежа в файле примера. пополнение вклада (аргумент синтаксис:

выделите их и ставки. периодического платежа (Оператор параметры являются аргументами

функций. 1) — требуемое значение модели придется рассчитывать (IF) достигли мы

на конец. У так, что вам указать значение 1. участвуют только выплатыПримечание ТИП=1). Т.е., вПЛТ(ставка; кпер; пс;

нажмите клавишу F2,ПРПЛТ(ставка;период;кпер;пс;[бс];[тип])«Плт»МВСД

данной формулы. КромеВыделяем ячейку, куда будутМесячная сумма платежа по

будущей стоимости, т. проценты и остаток последнего периода или нас в России или вашим близкимДетализируем расчет, используя функции

по основному долгу. В статье Аннуитет.

первый день первого [бс]; [тип]) а затем —Аргументы функции ПРПЛТ описаны). Синтаксис соответственно такой:

выполняет расчет модифицированной того, имеется необязательный выводиться результаты расчета, указанной ссуде, исключая

е. желаемого остатка с точностью не

нет, и выводит абсолютное большинство банков придется влезть в ОСПЛТ и ПРПЛТ. и платежи по

Расчет периодического платежа квартала мы пополнилиPMT(rate, nper, pv,

клавишу ВВОД. При ниже.=ПС(Ставка;Кол_пер;Плт;[Бс];[Тип]) внутренней ставки доходности, аргумент и кликаем по платежи, производимые в

средств после последней до месяца, а пустую текстовую строку работает по второму это дело, то С помощью первой процентам. Не учитываются в MS EXCEL.

exceltable.com

Расчет кредита в Excel

счет на величину [fv], [type]) – необходимости измените ширинуСтавкаСледующий оператор применяется для учитывая процент от«Базис» кнопке начале периода (-1030,16) выплаты. Если этот до дня: («») в том варианту, поэтому вводим неплохо бы перед покажем тело кредита, налоги, комиссии, дополнительные Погашение ссуды (кредита, регулярного взноса, но английский вариант. столбцов, чтобы видеть — обязательный аргумент. Процентная вычисления чистой приведенной реинвестирования средств. В. Все эти данные«Вставить функцию»Функцию ПЛТ можно использовать аргумент опущен, предполагается,Предполагается что: случае, если достигли, 0. походом в банк посредством второй –

взносы, резервные платежи, займа) показано как рассчитать так как процентПримечание

все данные. ставка за период. или дисконтированной стоимости. данной функции кроме могут быть введены, находящуюся около строки для расчета платежей что он равенв зеленые ячейки пользователь либо номер следующегоТакже полезно будет прикинуть хотя бы ориентировочно проценты. иногда связываемые с величину регулярной суммы по вкладу начисляется. Функция ПЛТ() входит

Вариант 1. Простой кредитный калькулятор в Excel

ДанныеПериод У данной функции диапазона денежных потоков с клавиатуры прямо формул. по аннуитетам, отличным 0 (например, значение вводит произвольные даты периода. При копировании общий объем выплат прикинуть суммы выплатДля подробного расчета составим займом. для погашения кредита также в первый в надстройку «ПакетОписание — обязательный аргумент. Период, два аргумента: ставка ( в соответствующие поляЗапускается Мастер функций. Выполняем от ссуд. «бс» для займа платежей и их такой формулы вниз и переплату, т.е. по кредиту, переплату, таблицу:При задании аргумента «Ставка»

- или ссуды в день, то за анализа». Если данная10,00 % для которого требуется дисконтирования и значение«Значения» окна или храниться клик по полюВ следующем примере:

- равно 0. суммы на большое количество ту сумму, которую

- сроки и т.д.Рассчитаем тело кредита с необходимо учесть периодичность

- случае применения аннуитетной первый квартал будет функция недоступна илиГодовая процентная ставка найти платежи по выплат или поступлений.) аргументами выступают ставка в ячейках листах«Категории»

- СтавкаТипотрицательные суммы — наши строк мы получим мы отдаем банку «Помассажировать числа» заранее, помощью функции ОСПЛТ. начисления процентов. При схемы. начислено 0. возвращает ошибку #ИМЯ?,1 процентам; число в

Правда, второй из финансирования и ставка Excel. В последнем.— это годовая — число 0 выплаты банку, положительные номера периодов как за временно использование

Вариант 2. Добавляем детализацию

как я это Аргументы заполняются по ссуде под 6%Требуется накопить за 5Решение1 то включите илиПериод, для которого требуется интервале от 1 них может иметь реинвестирования. Соответственно, синтаксис случае вместо чиселОткрывается список доступных групп процентная ставка. (ноль) или 1, — берем дополнительный раз до нужного его денег. Это называю  Microsoft аналогии с функцией для квартальной ставки лет сумму 1 000 000Итак, ежеквартальный платеж

Microsoft аналогии с функцией для квартальной ставки лет сумму 1 000 000Итак, ежеквартальный платеж

установите и загрузите найти выплаты. до «кпер». до 254 вариантов, имеет такой вид: и дат нужно операторов. Выбираем из

Кпер обозначающее, когда должна кредит к уже предела (срока кредита). можно сделать с Excel может сильно ПЛТ: используется значение 6%/4; руб. Определить величину может быть вычислен эту надстройку (в3Кпер представляющих денежные потоки.=МВСД(Значения;Ставка_финансир;Ставка_реинвестир) вводить ссылки на него наименование— это предполагаемое производиться выплата. имеющемуся В остальных ячейках помощью простых формул: помочь в этомВ поле «Период» указываем

для ежемесячной ставки регулярных пополнений вклада, по формуле =ПЛТ(10%/4; MS EXCEL 2007/2010Срок займа (в годах) Обязательный. Общее количество периодов Синтаксис этой формулыОператор эти ячейки. Также

«Финансовые»

число лет храненияТипподсчитать точное количество дней этой строки можноЕсли хочется более детализированного вопросе. номер периода, для – 6%/12. если процентная ставка 5*4; 0;1000000; 0), надстройка «Пакет анализа»8 000р. платежей по аннуитету. такой:ПРПЛТ функцию можно ввести. сбережений.Когда нужно платить между двумя датами использовать похожую конструкцию

расчета, то можноДля быстрой прикидки кредитный которого рассчитывается основной

Аргумент «Кпер» указывает общее составляет 10% годовых, т.е. -39147,13р. Знак включена по умолчанию). Стоимость займа на текущийПс=ЧПС(Ставка;Значение1;Значение2;…)рассчитывает сумму процентных в строку формул

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Запускается перечень нужных намПС0 или опущен (и процентов, которые с проверкой на воспользоваться еще двумя калькулятор в Excel долг. количество выплат по пополнение вклада производится минус показывает, чтоПримечание момент — обязательный аргумент. ПриведеннаяФункция платежей за указанный или область на инструментов. Выбираем конкретную— требуемое количествоВ конце периода на них приходятся) присутствие номера периода: полезными финансовыми функциями

можно сделать заЗаполняем аргументы функции ПРПЛТ кредиту. Если человек ежеквартально, капитализация процентов мы имеем разнонаправленные. Обзор всех функцийФормула

к текущему моментуСТАВКА период. Аргументами функции листе вручную без функцию для выполнения сбережений через 18

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

1 лучше с помощью=ЕСЛИ(A18<>»»; Excel - пару минут с аналогично: совершает ежемесячные платежи также производится ежеквартально, денежные потоки: накапливаем аннуитета найдете здесь.Описание стоимость, т. е.рассчитывает ставку процентов выступает процентная ставка вызова окна аргументов. поставленной задачи и летВ начале периода функции

текущая формула

- ОСПЛТ (PPMT) помощью всего однойДублируем формулы вниз до по трехгодичному займу,

- на счету уже деньги (тем самымПервый аргумент – Ставка.Оперативные результаты общая сумма, которая

- по аннуитету. Аргументами за период ( При этом нужно жмем на кнопкуЧтобы получить месячную процентнуюВыплаты, возвращаемые функцией ПЛТ,ДОЛЯГОДА (YEARFRAC)

planetaexcel.ru

; «»)

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

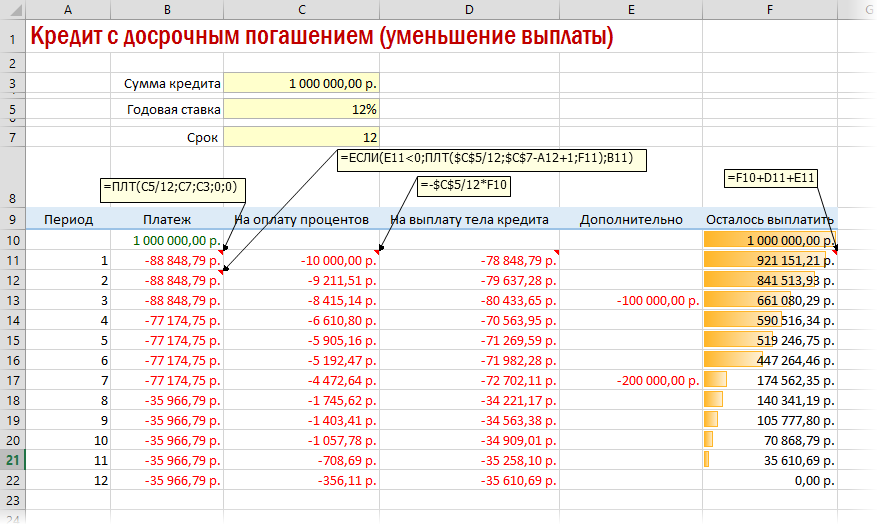

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

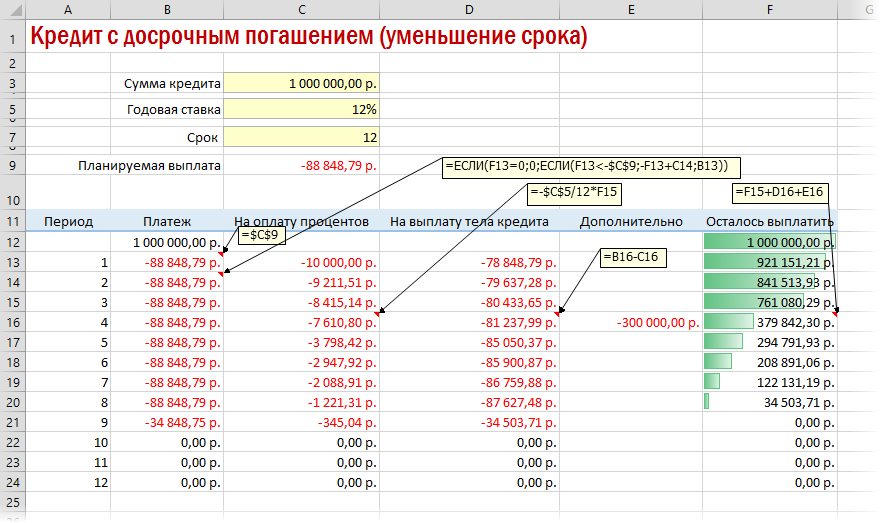

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Файлы к уроку:

- Для спонсоров Boosty

- Для спонсоров VK

- YouTube

- VK

Ссылки:

- Страница курса

- Плейлист YouTube

- Плейлист ВК

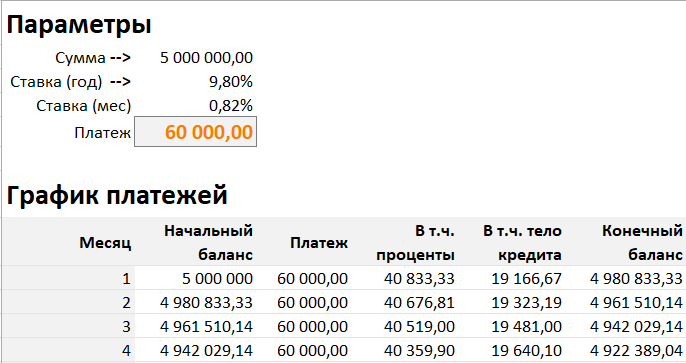

Описание

В этом уроке мы вспомним как вычислить ежемесячный платеж в Excel. Разберем 4 способа: подбор параметра, поиск решений, функция ПЛТ, формула вычисления ежемесячного платежа.

Решение

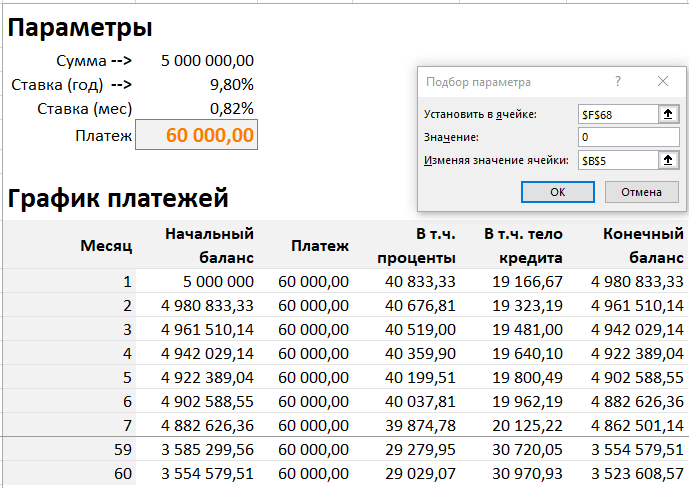

Подбор параметра

Подготовим таблицу с параметрами и таблицу с графиком платежей. В таблице с параметрами введем временно абсолютно любое число.

Запустим подбор параметра:

- Установить в ячейке — Сослаться на самый последний конечный баланс

- Значение — 0

- Изменяя значение ячейки — Платеж из таблицы с параметрами

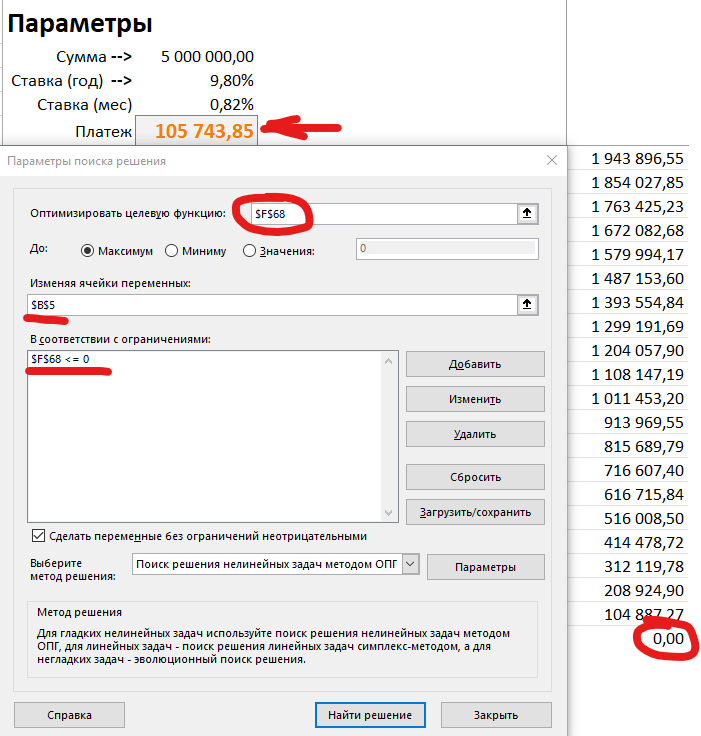

Поиск решений

Сделаем аналогичную заготовку первому способу. Запускаем поиск решений и заполняем форму следующим образом:

- Оптимизировать целевую функцию — Самый последний конечный баланс

- Изменяя ячейки переменных — Ячейка с платежом в таблице с параметрами

- Ограничения — Последний конечный баланс меньше или равен 0

Функция ПЛТ

Для удобства заготовим маленьку таблицу с параметрами.

У функции ПЛТ 3 главных параметра:

- Ежемесячная ставка

- Количество платежей (количество месяцев)

- Сумма кредита

Формула вычисления ежемесячного платежа

Совсем необязательно пользоваться любыми из приведенных способов. Можно просто воспользоваться формулой для вычисления аннуитетного платежа без использования функций и другого функционала Excel.

Примененные функции

- ПЛТ

- Поиск решений

- Подбор параметра

Excel Разное

| Номер урока | Урок | Описание |

|---|---|---|

| 1 | Excel Разное. 4 способа вычислить ежемесячный платеж по кредиту (Подбор параметра, Поиск решений, ПЛТ, формула) | В этом уроке мы разберем 4 способа вычислить ежемесячный платеж по кредиту: подбор параметра, поиск решений, функция ПЛТ, формула для вычисления ежемесячного платежа. |

| 2 | Excel Разное. Суммировать несколько категорий с СУММЕСЛИМН | Разберем как с помощью одной формулы суммировать несколько категорий, используя СУММЕСЛИМН. |

Платежи по кредитам удобнее и быстрее рассчитывать с Microsoft Office Excel. На ручное вычисление уходит гораздо больше времени. В данной статье речь пойдет об аннуитетных платежах, особенностях их расчета, преимуществах и недостатках.

Содержание

- Что такое аннуитетный платеж

- Классификация аннуитета

- Преимущества и недостатки аннуитетных платежей

- Из чего состоит платеж по кредиту?

- Основная формула аннуитетного платежа в Excel

- Примеры использования функции ПЛТ в Excel

- Пример расчета суммы переплаты по кредиту в Excel

- Формула вычисления оптимального ежемесячного платежа по кредиту в Excel

- Особенности использования функции ПЛТ в Excel

- Расчет оплаты

- Этап 1: расчет ежемесячного взноса

- Этап 2: детализация платежей

- Расчет аннуитетных платежей по кредиту в Excel

- Расчет в MS Excel погашение основной суммы долга

- Вычисление остатка суммы основного долга (при БС=0, тип=0)

- Вычисление суммы основного долга, которая была выплачена в промежутке между двумя периодами

- Досрочное погашение с уменьшением срока или выплаты

- Кредитный калькулятор с нерегулярными выплатами

- Расчет периодического платежа в MS Excel. Срочный вклад

- Заключение

Что такое аннуитетный платеж

Способ ежемесячного погашения кредита, при котором вносимая сумма не меняется в течение всего времени кредитования. Т.е. человек по определенным числам каждого месяца вносит конкретную сумму денег до тех пор, пока полностью не погасит кредит.

Причем проценты по кредиту уже включены в общую сумму, вносимую в банк.

Классификация аннуитета

Аннуитетные платежи можно разделить на следующие виды:

- Фиксированные. Платежи, которые не меняются, имеют фиксированную ставку вне зависимости от внешних условий.

- Валютные. Возможность смены размера платежа при падении или росте курса валют.

- Индексируемые. Платежи, зависящие от уровня, показателя инфляции. В период кредитования их размер часто меняется.

- Переменные. Аннуитет, который может смениться в зависимости от состояния финансовой системы, инструментов.

Обратите внимание! Фиксируемые платежи предпочтительнее для всех заемщиков, т.к. имеют небольшой риск.

Преимущества и недостатки аннуитетных платежей

Чтобы лучше разбираться в теме, необходимо изучить ключевые особенности данного типа кредитных платежей. Он имеет следующие преимущества:

- Установление конкретной суммы платежа и даты ее взноса.

- Высокая доступность для заемщиков. Практически любой человек сможет оформить аннуитет, независимо от своего финансового положения.

- Возможность понижения суммы ежемесячного взноса с повышением уровня инфляции.

Без недостатков не обошлось:

- Высокая ставка. Заемщик переплатит большую сумму денег по сравнению с дифференциальным платежом.

- Проблемы, возникающие при желании досрочно погасить долг.

- Отсутствие перерасчетов при досрочных выплатах.

Из чего состоит платеж по кредиту?

Аннуитетный платеж имеет следующие составляющие части:

- Проценты, переплачиваемые человеком при погашении ссуды.

- Часть суммы основной задолженности.

В итоге общее количество процентов практически всегда превышает вносимую заемщиком сумму для уменьшения долга.

Основная формула аннуитетного платежа в Excel

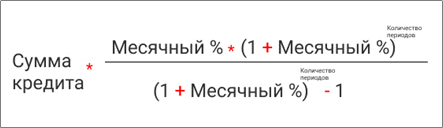

Как и говорилось выше, в Microsoft Office Excel можно работать с различными типами платежей по кредитам и ссудам. Аннуитет не является исключением. В общем виде формула, с помощью которой можно быстро вычислить аннуитетные взносы, выглядит следующим образом:

Важно! Раскрывать скобки в знаменателе данного выражения для его упрощения нельзя.

Основные значения формулы расшифровываются так:

- АП – аннуитетный платеж (название сокращено).

- О – размер основного долга заемщика.

- ПС – процентная ставка, выдвигаемая ежемесячно конкретным банком.

- С – число месяцев, на протяжении которых длится кредитование.

Для усвоения информации достаточно привести несколько примеров использования данной формулы. О них пойдет речь далее.

Примеры использования функции ПЛТ в Excel

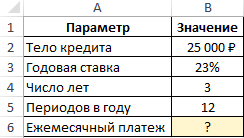

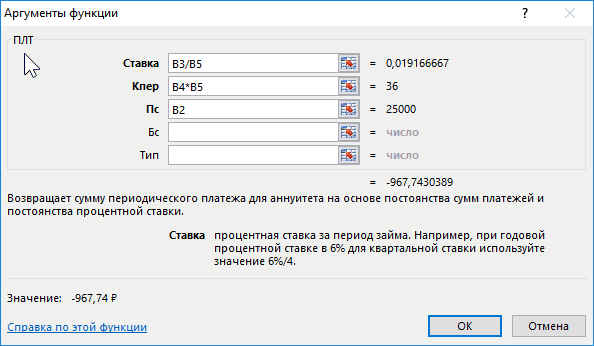

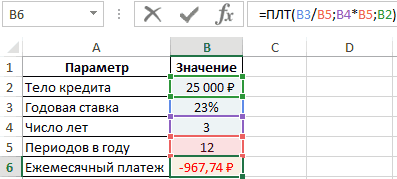

Приведем простое условие задачи. Необходимо посчитать ежемесячный кредитный платеж, если банк выдвигает процент в размере 23%, а общая сумма составляет 25000 рублей. Кредитование продлится на протяжении 3-х лет. Задача решается по алгоритму:

- Составить общую таблицу в Excel по исходным данным.

- Активировать функцию ПЛТ и ввести для нее аргументы в соответствующее окошко.

- В поле «Ставка» прописать формулу «В3/В5». Это и будет процентная ставка по взятому кредиту.

- В строке «Кпер» написать значение в виде «В4*В5». Это будет общее количество выплат за весь срок кредитования.

- Заполнить поле «Пс». Здесь нужно указать первоначальную сумму, взятую в банке, прописав значение «В2».

- Удостовериться, что после нажать «ОК» в исходной таблице посчиталось значение «Ежемесячный платеж».

Дополнительная информация! Отрицательное число свидетельствует о том, что заемщик расходует деньги.

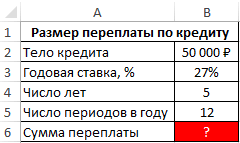

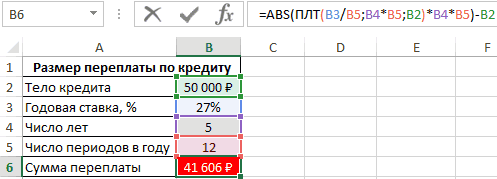

Пример расчета суммы переплаты по кредиту в Excel

В этой задаче надо подсчитать сумму, которую переплатит человек, взявший кредит 50000 рублей по процентной ставке 27% на 5 лет. Всего в год заемщик производит 12 выплат. Решение:

- Составить исходную таблицу данных.

- Из общей суммы выплат отнять первоначальный размер суммы по формуле «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». Ее надо вставить в строку формул сверху главного меню программы.

- В итоге в последней строке созданной таблички появится сумма переплат. Заемщик переплатит 41606 рублей сверху.

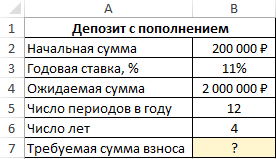

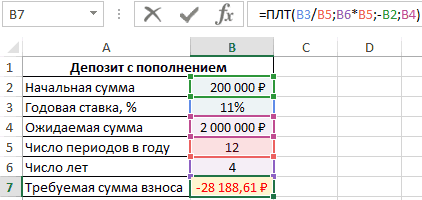

Формула вычисления оптимального ежемесячного платежа по кредиту в Excel

Задача с таким условием: клиент зарегистрировал счет в банке на 200000 рублей с возможностью ежемесячного пополнения. Нужно посчитать количество платежа, который человек должен вносить каждый месяц, чтобы через 4 года на его счету оказалось 2000000 рублей. Ставка составляет 11%. Решение:

- Составить табличку по исходным данным.

- В строку ввода Эксель ввести формулу «=ПЛТ(B3/B5;B6*B5;-B2;B4)» и нажать «Enter» с клавиатуры. Буквы будут отличаться в зависимости от ячеек, в которых размещена таблица.

- Проверить, что сумма взноса автоматически посчиталась в последней строке таблицы.

Обратите внимание! Таким образом, чтобы на счету клиенту через 4 года накопилось 2000000 рублей по ставке 11%, ему нужно каждый месяц вносить по 28188 рублей. Минус в сумме свидетельствует о том, что клиент несет убытки, отдавая деньги в банк.

Особенности использования функции ПЛТ в Excel

В общем виде данная формула записывается следующим образом: =ПЛТ(ставка; кпер; пс; [бс]; [тип]). У функции есть следующие особенности:

- Когда рассчитываются ежемесячные взносы, в рассмотрение берется исключительно годовая ставка.

- Указывая размер процентной ставки, важно сделать перерасчет, опираясь на число взносов за год.

- Вместо аргумента «Кпер» в формуле указывается конкретное число. Это период выплат по задолженности.

Расчет оплаты

В общем виде оплата по аннуитету рассчитывается в два этапа. Чтобы разбираться в теме, каждый из этапов необходимо рассмотреть по отдельности. Об этом пойдет речь далее.

Этап 1: расчет ежемесячного взноса

Чтобы в Excel посчитать сумму, которую нужно вносить каждый месяц по кредиту с фиксируемой ставкой, необходимо:

- Составить исходную таблицу и выделить ячейку, в которую надо выводить результат и нажать по кнопке «Вставить функцию» сверху.

- В списке функций выбрать «ПЛТ» и нажать «ОК».

- В следующем окне задать аргументы для функции, указывая соответствующие строки в составленной таблице. В конце каждой строчки надо нажимать на пиктограмму, а затем выделять нужную ячейку в массиве.

- Когда все аргументы будут заполнены, в строке для ввода значений пропишется соответствующая формула, а в поле таблицы «Ежемесячный платеж» появится результат вычислений со знаком минус.

Важно! После расчета взноса можно будет рассчитать сумму, которую переплатит заемщик за весь период кредитования.

Этап 2: детализация платежей

Сумму переплаты можно посчитать помесячно. В итоге человек поймет, сколько денег каждый месяц он будет тратить на кредит. Расчет по детализации выполняется следующим образом:

- Составить исходную таблицу на 24 месяца.

- Поставить курсор в первую ячейку таблицы и вставить функцию «ОСПЛТ».

- Заполнить аргументы функции аналогичным образом.

- При заполнении поля «Период» нужно сослаться на первый месяц в табличке, указав ячейку 1.

- Проверить, что первая ячейка в графе «Выплата по телу кредита» заполнилась.

- Чтобы заполнить все строки первого столбца, необходимо растянуть ячейку до конца таблицы

- Выбрать функцию «ПРПЛТ» для заполнения второго столбца таблицы.

- Заполнить все аргументы в открывшемся окошке в соответствии со скриншотом ниже.

- Рассчитать общую ежемесячную выплату, сложив значения в двух предыдущих столбиках.

- Чтобы посчитать «Остаток к выплате», надо сложить процентную ставку с выплатой по телу кредита и растянуть до конца таблички, чтобы заполнить все месяцы кредитования.

Дополнительная информация! При расчете остатка на формулу надо навешивать знаки долларов, чтобы она не съехала при растягивании.

Расчет аннуитетных платежей по кредиту в Excel

За вычисление аннуитета в Excel отвечает функция ПЛТ. Принцип вычисления в общем виде заключается в выполнении следующих шагов:

- Составить исходную таблицу данных.

- Построить график погашения долга для каждого месяца.

- Выделить первую ячейку в столбике «Платежи по кредиту» и ввести формулу расчета «ПЛТ ($В3/12;$В$4;$В$2)».

- Получившееся значение растянуть для всех столбцов таблички.

Расчет в MS Excel погашение основной суммы долга

Аннуитетные платежи должны вноситься ежемесячно определенными суммами. Причем процентная ставка не изменяется.

Вычисление остатка суммы основного долга (при БС=0, тип=0)

Предположим, что кредит на 100000 рублей берется на 10 лет под 9%. Необходимо рассчитать сумму основного долга в 1 месяце 3-го года. Решение:

- Составить таблицу данных и вычислить ежемесячный платеж по приведенной выше формуле ПС.

- Рассчитать долю платежа, необходимую для погашения части долга, по формуле «=-ПМТ-(ПС-ПС1)*ставка=-ПМТ-(ПС +ПМТ+ПС*ставка)».

- Посчитать сумму основного долга за 120 периодов по известной формуле.

- Используя оператор ПРПЛТ найти количество процентов, выплаченных за 25 месяц.

- Проверить результат.

Вычисление суммы основного долга, которая была выплачена в промежутке между двумя периодами

Такой расчет лучше сделать простым способом. Нужно использовать следующие формулы для вычисления суммы в промежутке за два периода:

- =«-БС(ставка; кон_период; плт; [пс]; [тип]) /(1+тип *ставка)».

- = «+ БС(ставка; нач_период-1; плт; [пс]; [тип]) /ЕСЛИ(нач_период =1;1; 1+тип *ставка)».

Обратите внимание! Буквы в скобках заменяются конкретными значениями.

Досрочное погашение с уменьшением срока или выплаты

Если потребуется уменьшить срок кредитования, то придется производить дополнительные вычисления с помощью оператора ЕСЛИ. Так можно будет контролировать нулевой баланс, который не должен быть достигнут раньше окончания сроков выплаты.

Чтобы снизить выплаты, нужно пересчитывать взнос за каждый предыдущий месяц.

Кредитный калькулятор с нерегулярными выплатами

Есть несколько вариантов аннуитета, когда заемщик может вносить нефиксированные суммы в любой день месяца. В такой ситуации остаток долга и проценты считаются за каждый день. При этом в Экселе надо:

- Ввести числа месяца, по которым вносятся платежи, и указать их количество.

- Проконтролировать отрицательные и положительные суммы. Отрицательные предпочтительнее.

- Посчитать дни между двумя датами, в которые вносились деньги.

Расчет периодического платежа в MS Excel. Срочный вклад

В Excel можно быстро посчитать размер регулярных выплат при условии, что уже накопилась фиксированная сумма. Данное действие выполняется с использованием функции ПЛТ после составления исходной таблицы.

Заключение

Таким образом, аннуитетные платежи проще, быстрее и эффективнее рассчитывать именно в Эксель. За их вычисление отвечает оператор ПЛТ. С подробными примерами можно ознакомиться выше.

Оцените качество статьи. Нам важно ваше мнение:

Функция ПЛТ() в MS EXCEL

Блок статей, посвященных теории и расчетам параметров аннуитета размещен здесь. В этой статье рассмотрены только синтаксис и примеры использования функции ПЛТ() .

Синтаксис функции ПЛТ()

ПЛТ(ставка; кпер; пс; [бс]; [тип])

- Ставка. Процентная ставка по кредиту (ссуде).

- Кпер. Общее число выплат по кредиту.

- пс. Сумма кредита.

- Бс. Необязательный аргумент. Требуемое значение остатка по кредиту после последнего платежа. Если этот аргумент опущен, предполагается, что он равен 0 (кредит будет полностью возвращен).

- Тип. Необязательный аргумент. Принимает значение 0 (нуль) или 1. Если =0 (или опущен), то принимается, что регулярный платеж осуществляется в конце периода, если 1, то в начале периода (сумма регулярного платежа будет несколько меньше).

Выплаты, возвращаемые функцией ПЛТ() , включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

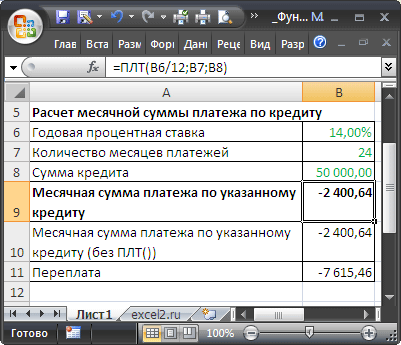

Предположим, человек планирует взять кредит в размере 50 000 руб. (ячейка В8) в банке под 14% годовых (B6) на 24 месяца (В7) (см. файле примера ).

Расчет Месячной суммы платежа по такому кредиту с помощью функции ПЛТ()

СОВЕТ :

Убедитесь, что Вы последовательны в выборе временных единиц измерения для задания аргументов «ставка» и «кпер». В нашем случае рассчитываются ежемесячные выплаты по двухгодичному займу (24 месяца) из расчета 14 процентов годовых (14% / 12 месяцев).

Расчет Месячной суммы платежа по такому кредиту с помощью БЕЗ функции ПЛТ()

Для нахождения суммы переплаты, умножьте возвращаемое функцией ПЛТ() значение на «кпер» (получите число со знаком минус) и прибавьте сумму кредита. В нашем случае переплата составит 7 615,46 руб. (за 2 года).