Из данной статьи вы узнаете:

Из данной статьи вы узнаете:

- Для чего нужна средняя процентная ошибка;

- Как она рассчитывается.

+ сможете скачать пример расчета в Excel.

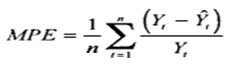

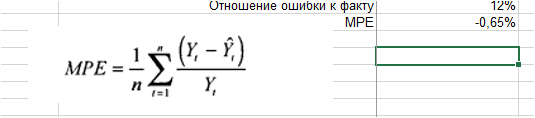

MPE (mean percentage error) — средняя процентная ошибка прогноза.

MPE – средняя процентная ошибка прогноза используется в случаях, когда надо определить модель прогноза дает последовательно завышенные прогнозы или последовательно заниженные прогнозы.

Если значение больше нуля, то прогнозы последовательно занижены, т.е. в среднем меньше факта.

Если ошибка меньше нуля, то прогнозы последовательно завышены, т.е. модель делает прогноз в среднем выше факта.

Как рассчитать среднюю процентную ошибку?

- Рассчитываем ошибку для каждого значения модели;

- Делим на фактические данные ошибку в каждый момент времени.

Рассчитываем среднее по пункту 2, и получает среднюю процентную ошибку — MPE:

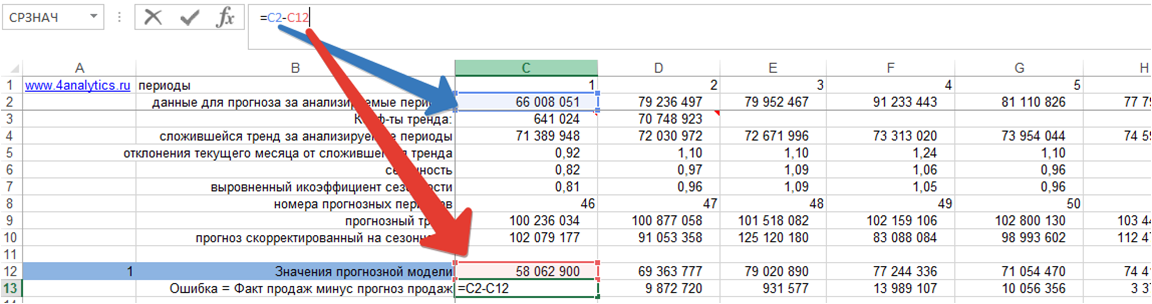

Рассчитаем на примере прогноза объема продаж:

Скачайте файл с примером расчета ошибки MPE в Excel.

1. Ошибка = фактические продаж минус значения прогнозной модели для каждого момента времени:

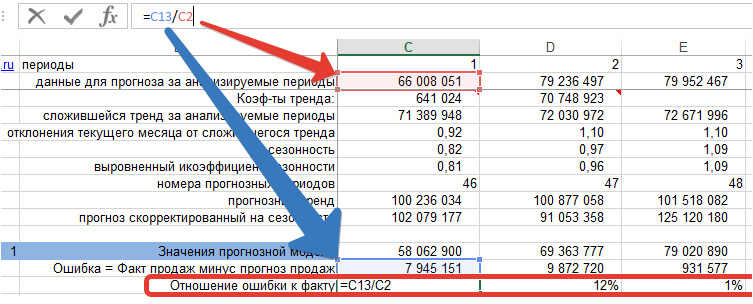

2. Делим ошибку на фактические продажи для каждого периода времени:

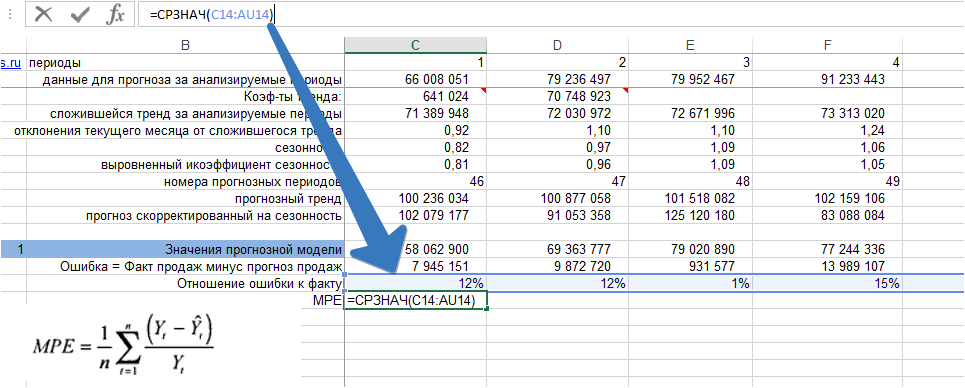

3. Рассчитываем среднее значение % ошибки — MPE:

Мы видим, что средняя процентная ошибка у нас получилась -0,65% — это говорит о том, что модель прогноза в среднем дает завышенные прогноза на 0,65%:

Скачайте файл с примером расчета ошибки MPE в Excel.

Из данной статьи вы узнали, для чего использовать среднюю процентную ошибку прогноза — MPE и как ее рассчитать в Excel.

Если у вас остались вопросы, пожалуйста, задавайте в комментариях, буду рад помочь!

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

- Novo Forecast Lite — автоматический расчет прогноза в Excel.

- 4analytics — ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition — BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO — прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Зарегистрируйтесь и скачайте решения

Статья полезная? Поделитесь с друзьями

17 авг. 2022 г.

читать 2 мин

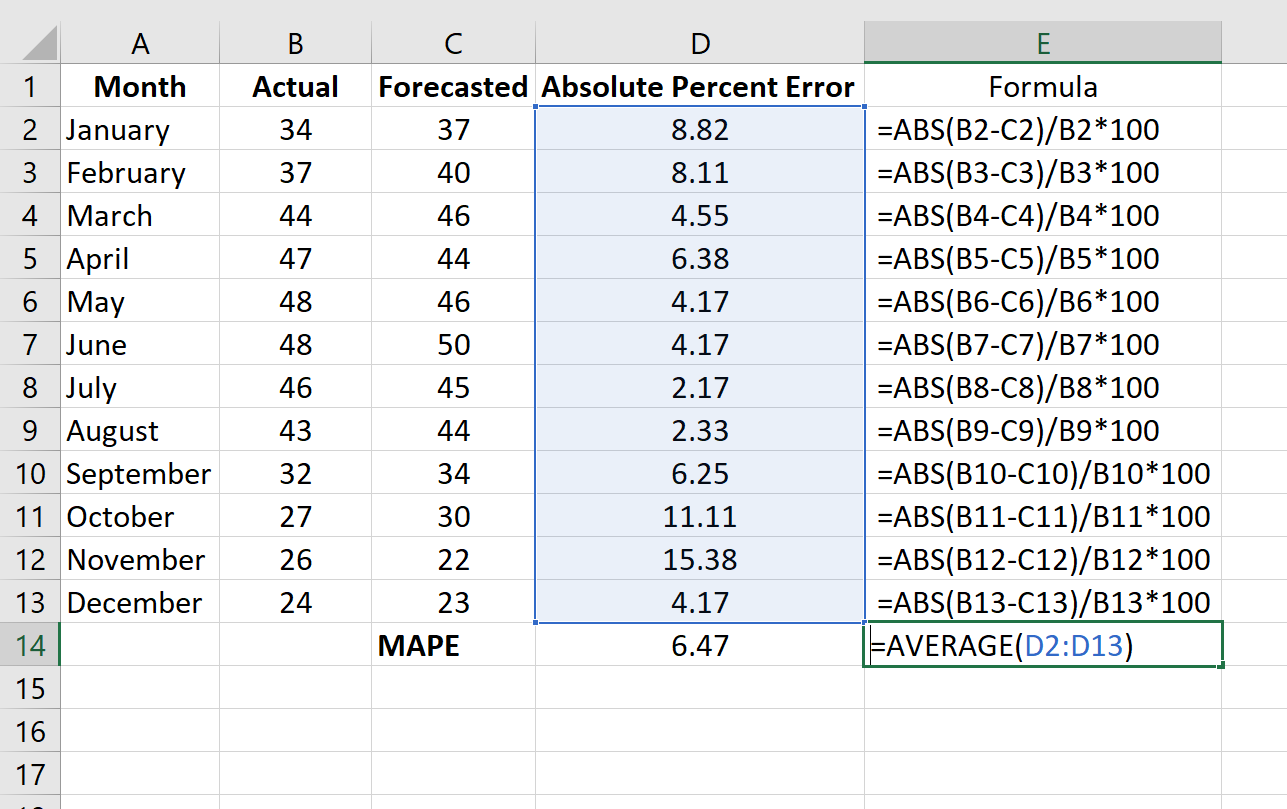

Одной из наиболее распространенных метрик, используемых для измерения точности прогнозирования модели, является MAPE , что означает среднюю абсолютную ошибку в процентах .

Формула для расчета MAPE выглядит следующим образом:

MAPE = (1/n) * Σ(|факт – прогноз| / |факт|) * 100

куда:

- Σ — причудливый символ, означающий «сумма».

- n – размер выборки

- фактический – фактическое значение данных

- прогноз – прогнозируемое значение данных

MAPE обычно используется, потому что его легко интерпретировать и легко объяснить. Например, значение MAPE, равное 11,5%, означает, что средняя разница между прогнозируемым значением и фактическим значением составляет 11,5%.

Чем ниже значение MAPE, тем лучше модель способна прогнозировать значения. Например, модель с MAPE 2% более точна, чем модель с MAPE 10%.

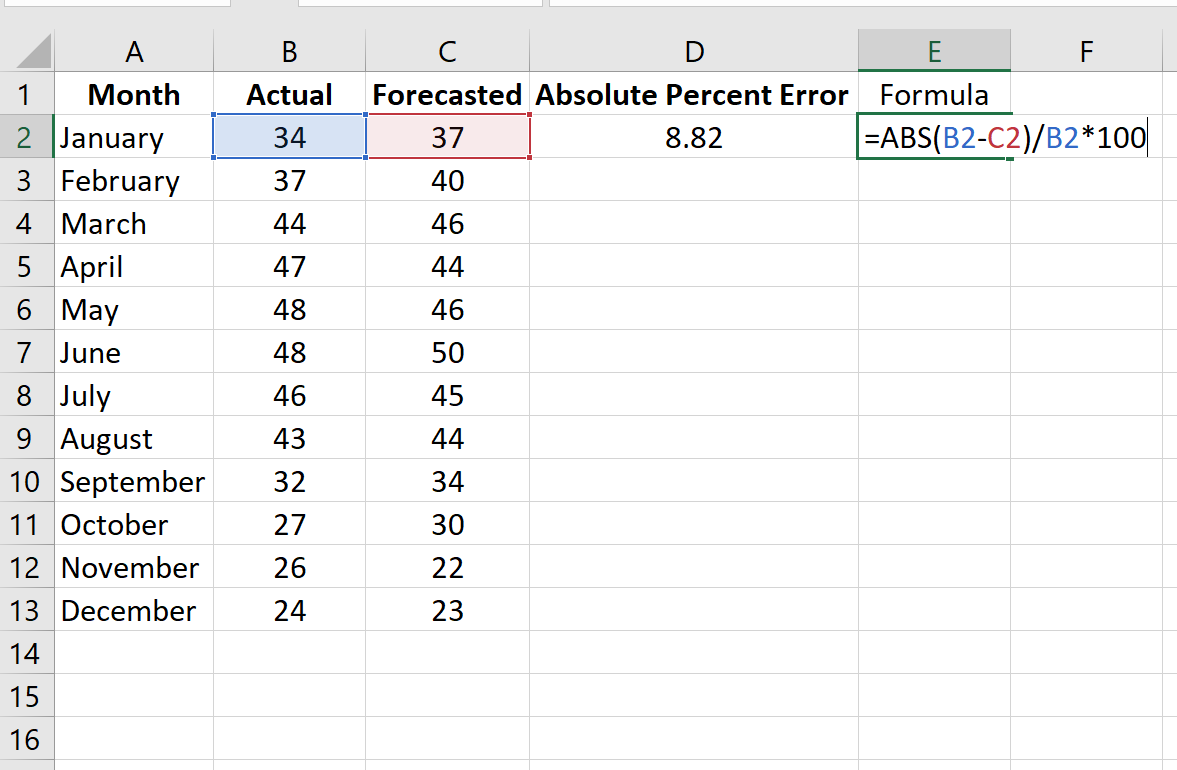

Как рассчитать MAPE в Excel

Чтобы рассчитать MAPE в Excel, мы можем выполнить следующие шаги:

Шаг 1: Введите фактические значения и прогнозируемые значения в два отдельных столбца.

Шаг 2: Рассчитайте абсолютную процентную ошибку для каждой строки.

Напомним, что абсолютная процентная ошибка рассчитывается как: |фактический-прогноз| / |фактическое| * 100. Мы будем использовать эту формулу для расчета абсолютной процентной ошибки для каждой строки.

Столбец D отображает абсолютную процентную ошибку, а столбец E показывает формулу, которую мы использовали:

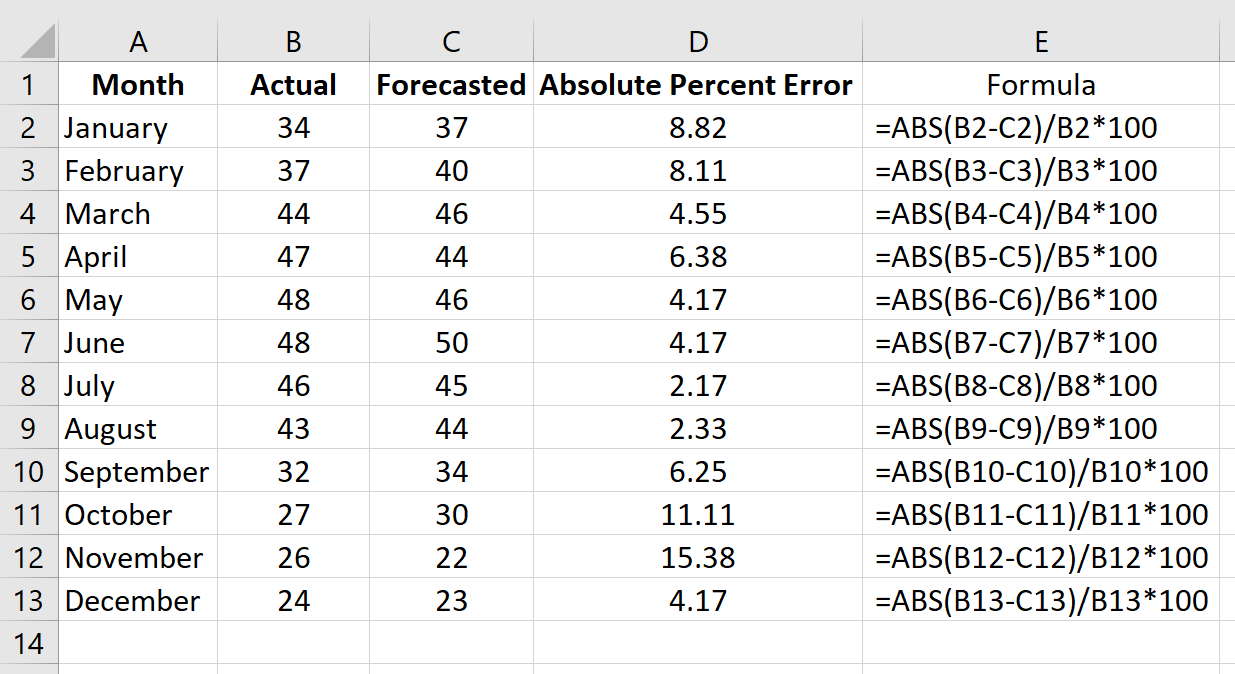

Повторим эту формулу для каждой строки:

Шаг 3: Рассчитайте среднюю абсолютную ошибку в процентах.

Рассчитайте MAPE, просто найдя среднее значение в столбце D:

MAPE этой модели оказывается равным 6,47% .

Примечание по использованию MAPE

Хотя MAPE легко вычислить и легко интерпретировать, его использование имеет несколько потенциальных недостатков:

1. Поскольку формула для расчета абсолютной процентной ошибки |фактический-прогноз| / |фактическое| это означает, что он будет неопределенным, если какое-либо из фактических значений равно нулю.

2. MAPE не следует использовать с данными небольшого объема. Например, если фактический спрос на какой-либо товар равен 2, а прогноз равен 1, значение абсолютной процентной ошибки будет |2-1| / |2| = 50%, что создает впечатление, что ошибка прогноза довольно высока, несмотря на то, что прогноз отличается всего на одну единицу.

Другим распространенным способом измерения точности прогнозирования модели является MAD — среднее абсолютное отклонение. О том, как посчитать MAD в Excel, читайте здесь .

Дополнительные ресурсы

Что считается хорошей ценностью для MAPE?

Как рассчитать SMAPE в Excel

Как рассчитать MAE в Excel

Вариант 1

Задание 1. Модель парной линейной регрессии.

Имеются данные о размере среднемесячных доходов в разных группах семей

|

Номер группы |

Среднедушевой денежный доход в месяц, руб., X |

Доля оплаты труда в структуре доходов семьи, %, Y |

|

1 |

79,8 |

64,2 |

|

2 |

152,1 |

66,1 |

|

3 |

199,3 |

69,0 |

|

4 |

240,8 |

70,6 |

|

5 |

282,4 |

72,4 |

|

6 |

301,8 |

74,3 |

|

7 |

385,3 |

76,0 |

|

8 |

457,8 |

77,1 |

|

9 |

577,4 |

78,4 |

Задания:

1. Рассчитать линейный коэффициент парной корреляции, оценить его статистическую значимость и построить для него доверительный интервал с уровнем значимости a =0,05. Сделать выводы

2. Построить линейное уравнение парной регрессии Y на X и оценить статистическую значимость параметров регрессии. Сделать рисунок.

3. Оценить качество уравнения регрессии при помощи коэффициента детерминации. Сделать выводы. Проверить качество уравнения регрессии при помощи F-критерия Фишера.

4. Выполнить прогноз доли оплаты труда структуре доходов семьи Y при прогнозном значении среднедушевого денежного дохода X, составляющем 111% от среднего уровня. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал для уровня значимости a =0,05. Сделать выводы.

Решение: Построим поле корреляции зависимости доли оплаты труда в структуре доходов семьи от среднедушевого денежного дохода в месяц.

Точки на построенном графике размещаются вблизи кривой, напоминающей по форме Прямую, поэтому можно предположить, что между указанными величинами существует Линейная зависимость вида ![]() .

.

Для расчета линейного коэффициента парной корреляции и параметров линейной регрессии составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

X×Y |

X2 |

Y2 |

|

1 |

79,8 |

64,2 |

5123,16 |

6368,04 |

4121,64 |

|

2 |

152,1 |

66,1 |

10053,81 |

23134,41 |

4369,21 |

|

3 |

199,3 |

69,0 |

13751,70 |

39720,49 |

4761,00 |

|

4 |

240,8 |

70,6 |

17000,48 |

57984,64 |

4984,36 |

|

5 |

282,4 |

72,4 |

20445,76 |

79749,76 |

5241,76 |

|

6 |

301,8 |

74,3 |

22423,74 |

91083,24 |

5520,49 |

|

7 |

385,3 |

76,0 |

29282,80 |

148456,09 |

5776,00 |

|

8 |

457,8 |

77,1 |

35296,38 |

209580,84 |

5944,41 |

|

9 |

577,4 |

78,4 |

45268,16 |

333390,76 |

6146,56 |

|

S |

2676,7 |

648,1 |

198645,99 |

989468,27 |

46865,43 |

|

Среднее |

297,41 |

72,01 |

22071,78 |

109940,92 |

5207,27 |

Вычислим коэффициент корреляции. Используем следующую формулу:

![]() = 0,9568.

= 0,9568.

Можно сказать, что между рассматриваемыми признаками существует Прямая тесная Корреляционная связь.

Среднюю ошибку коэффициента корреляции определим по формуле:

![]() = 0,032.

= 0,032.

Найдем табличное значение TТабл по таблице распределения Стьюдента для

a = 0,05 и числе степеней свободы K = N – M – 1 = 9 – 1 – 1 = 7.

TТабл(0,05; 7) = 2,36.

Запишем доверительный интервал для коэффициента корреляции.

![]()

![]()

Доверительный интервал не включает число 0, поэтому при заданном уровне значимости коэффициент корреляции является статистически значимым.

Вычислим параметры уравнения регрессии.

![]() = 0,03.

= 0,03.

![]() = 72,01 – 0,03×297,41 = 63,09.

= 72,01 – 0,03×297,41 = 63,09.

Получим следующее уравнение: ![]() .

.

Для проверки статистической значимости (существенности) линейного коэффициента парной корреляции рассчитаем T-критерий Стьюдента по формуле:

= 23,04.

= 23,04.

Фактическое значение по абсолютной величине больше табличного, что свидетельствует о значимости линейного коэффициента корреляции и существенности связи между рассматриваемыми признаками.

Проверим значимость оценок теоретических коэффициентов регрессии с помощью t-статистики Стьюдента и сделаем соответствующие выводы о значимости этих оценок.

Для определения статистической значимости коэффициентов A и B найдем T-статистики Стьюдента:

Рассчитаем по полученному уравнению теоретические значения![]() . Составим вспомогательную таблицу.

. Составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

|

|

|

|

1 |

79,8 |

64,2 |

65,48 |

1,6384 |

47354,1 |

|

2 |

152,1 |

66,1 |

67,65 |

2,4025 |

21115,0 |

|

3 |

199,3 |

69,0 |

69,07 |

0,0049 |

9625,6 |

|

4 |

240,8 |

70,6 |

70,31 |

0,0841 |

3204,7 |

|

5 |

282,4 |

72,4 |

71,56 |

0,7056 |

225,3 |

|

6 |

301,8 |

74,3 |

72,14 |

4,6656 |

19,3 |

|

7 |

385,3 |

76,0 |

74,65 |

1,8225 |

7724,7 |

|

8 |

457,8 |

77,1 |

76,82 |

0,0784 |

25725,0 |

|

9 |

577,4 |

78,4 |

80,41 |

4,0401 |

78394,4 |

|

S |

2676,7 |

648,1 |

648,09 |

15,4421 |

193388,1 |

Вычислим стандартные ошибки коэффициентов уравнения.

= 1,2.

= 1,2.

= 0,003.

= 0,003.

Вычислим T-статистики.

![]()

![]()

Сравнение расчетных и табличных величин критерия Стьюдента показывает, что ![]() и

и ![]() , т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

, т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

Сделаем рисунок.

Рассчитаем коэффициент детерминации: ![]() = 0,95682= 0,915 = 91,5%.

= 0,95682= 0,915 = 91,5%.

Таким образом, вариация результата Y на 91,5% объясняется вариацией фактора X.

Оценку значимости уравнения регрессии проведем с помощью F-критерия Фишера:

= 75,81.

= 75,81.

Найдем табличное значение Fтабл по таблице критических точек Фишера для

a = 0,05; K1 = M = 1 (число факторов), K2 = N – M – 1 = 9 – 1 – 1 = 7.

Fтабл(0,05; 1; 7) = 5,59.

Поскольку F > FТабл, уравнение регрессии с вероятностью 0,95 в целом Является статистически значимым.

Выполним прогноз доли оплаты труда структуре доходов семьи y при прогнозном значении среднедушевого денежного дохода x, составляющем 111% от среднего уровня.

XP = 297,41 × 1,11 = 330,1.

Вычислим прогнозное значение Yp с помощью уравнения регрессии.

![]() » 73%.

» 73%.

Доверительный интервал прогноза имеет вид

(УP – Tкр×My, УP + Tкр×My),

Где  , M = 2 – число параметров уравнения.

, M = 2 – число параметров уравнения.

= 1,695 » 1,7.

= 1,695 » 1,7.

Запишем доверительный интервал прогноза:

![]() Þ

Þ ![]()

Данный прогноз является надежным, поскольку доверительный интервал не включает число 0, точность прогноза составляет 4.

Задание 2. Модель парной нелинейной регрессии.

По территориям Центрального района известны данные за 1995 г.

|

Район |

Прожиточный минимум в среднем на одного пенсионера в месяц, тыс. руб., X |

Средний размер назначенных ежемесячных пенсий, тыс. руб., Y |

|

Брянская обл. |

178 |

240 |

|

Владимирская обл. |

202 |

226 |

|

Ивановская обл. |

197 |

221 |

|

Калужская обл. |

201 |

226 |

|

Костромская обл. |

189 |

220 |

|

Орловская обл. |

166 |

232 |

|

Рязанская обл. |

199 |

215 |

|

Смоленская обл. |

180 |

220 |

|

Тверская обл. |

181 |

222 |

|

Тульская обл. |

186 |

231 |

|

Ярославская обл. |

250 |

229 |

Задания:

1. Построить поле корреляции и сформулируйте гипотезу о форме связи. Рассчитать параметры уравнений полулогарифмической (![]() ) и степенной (

) и степенной (![]() ) парной регрессии. Сделать рисунки.

) парной регрессии. Сделать рисунки.

2. Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом для каждой модели. Сделать выводы. Оценить качество уравнений регрессии с помощью средней ошибки аппроксимации и коэффициента детерминации. Сделать выводы.

3. По значениям рассчитанных характеристик выбрать лучшее уравнение регрессии. Дать экономический смысл коэффициентов выбранного уравнения регрессии

4. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости a =0,05. Сделать выводы.

Решение: Решение: Для предварительного определения вида связи между указанными признаками построим поле корреляции. Для этого построим в системе координат точки, у которых первая координата X, а вторая – Y.

Получим следующий рисунок.

По внешнему виду диаграммы рассеяния трудно предположить, какая зависимость существует между указанными показателями.

Построение полулогарифмической модели регрессии.

Уравнение логарифмической кривой: ![]() .

.

Обозначим: ![]()

Получим линейное уравнение регрессии:

Y = A + B×X.

Произведем линеаризацию модели путем замены ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Xy |

X2 |

Y2 |

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

1243,63 |

26,85 |

57600 |

226,40 |

206,314 |

184,904 |

6,006 |

|

2 |

202 |

226 |

5,3083 |

1199,67 |

28,18 |

51076 |

225,17 |

0,132 |

0,694 |

0,370 |

|

3 |

197 |

221 |

5,2832 |

1167,59 |

27,91 |

48841 |

225,41 |

21,496 |

19,464 |

1,957 |

|

4 |

201 |

226 |

5,3033 |

1198,55 |

28,13 |

51076 |

225,22 |

0,132 |

0,615 |

0,348 |

|

5 |

189 |

220 |

5,2417 |

1153,18 |

27,48 |

48400 |

225,82 |

31,769 |

33,833 |

2,576 |

|

6 |

166 |

232 |

5,1120 |

1185,98 |

26,13 |

53824 |

227,08 |

40,496 |

24,172 |

2,165 |

|

7 |

199 |

215 |

5,2933 |

1138,06 |

28,02 |

46225 |

225,31 |

113,132 |

106,362 |

4,577 |

|

8 |

180 |

220 |

5,1930 |

1142,45 |

26,97 |

48400 |

226,29 |

31,769 |

39,601 |

2,781 |

|

9 |

181 |

222 |

5,1985 |

1154,07 |

27,02 |

49284 |

226,24 |

13,223 |

17,968 |

1,874 |

|

10 |

186 |

231 |

5,2257 |

1207,15 |

27,31 |

53361 |

225,97 |

28,769 |

25,273 |

2,225 |

|

11 |

250 |

229 |

5,5215 |

1264,41 |

30,49 |

52441 |

223,09 |

11,314 |

34,980 |

2,651 |

|

Итого |

2129 |

2482 |

57,862 |

13054,74 |

304,48 |

560528 |

2482,00 |

498,545 |

487,867 |

27,530 |

|

Среднее |

193,5 |

225,6 |

5,260 |

1186,79 |

27,68 |

50957,091 |

225,636 |

45,322 |

44,352 |

2,503 |

![]() = -9,76.

= -9,76.

![]() = 225,6 – (-9,76)×5,26 = 276,99.

= 225,6 – (-9,76)×5,26 = 276,99.

Уравнение модели имеет вид: ![]()

Определим индекс корреляции

Используя данные таблицы, получим:

.

.

Рассчитаем коэффициент детерминации: ![]() = 0,14642= 0,021 = 2,1%.

= 0,14642= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Рассчитаем средний коэффициент эластичности по формуле:

![]() = -0,04%.

= -0,04%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Построение степенной модели парной регрессии.

Уравнение степенной модели имеет вид: ![]() .

.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

![]() .

.

Произведем линеаризацию модели путем замены ![]() и

и ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Y = ln(Y) |

XY |

X2 |

Y2 |

|

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

5,4806 |

28,3995 |

26,851 |

30,037 |

226,3 |

206,3 |

188,391 |

241,661 |

6,07 |

|

2 |

202 |

226 |

5,3083 |

5,4205 |

28,7737 |

28,178 |

29,382 |

225,1 |

0,132 |

0,835 |

71,479 |

0,406 |

|

3 |

197 |

221 |

5,2832 |

5,3982 |

28,5196 |

27,912 |

29,140 |

225,3 |

21,496 |

18,671 |

11,934 |

1,918 |

|

4 |

201 |

226 |

5,3033 |

5,4205 |

28,7467 |

28,125 |

29,382 |

225,1 |

0,132 |

0,753 |

55,570 |

0,385 |

|

5 |

189 |

220 |

5,2417 |

5,3936 |

28,2720 |

27,476 |

29,091 |

225,7 |

31,769 |

32,607 |

20,661 |

2,530 |

|

6 |

166 |

232 |

5,1120 |

5,4467 |

27,8437 |

26,132 |

29,667 |

226,9 |

40,496 |

25,675 |

758,752 |

2,233 |

|

7 |

199 |

215 |

5,2933 |

5,3706 |

28,4284 |

28,019 |

28,844 |

225,2 |

113,132 |

104,576 |

29,752 |

4,540 |

|

8 |

180 |

220 |

5,1930 |

5,3936 |

28,0089 |

26,967 |

29,091 |

226,2 |

31,769 |

38,059 |

183,479 |

2,728 |

|

9 |

181 |

222 |

5,1985 |

5,4027 |

28,0858 |

27,024 |

29,189 |

226,1 |

13,223 |

16,950 |

157,388 |

1,821 |

|

10 |

186 |

231 |

5,2257 |

5,4424 |

28,4407 |

27,308 |

29,620 |

225,9 |

28,769 |

26,413 |

56,934 |

2,275 |

|

11 |

250 |

229 |

5,5215 |

5,4337 |

30,0021 |

30,487 |

29,525 |

223,1 |

11,314 |

34,846 |

3187,116 |

2,646 |

|

Итого |

2129 |

2482 |

57,862 |

59,603 |

313,521 |

304,479 |

322,969 |

2480,927 |

498,545 |

487,777 |

4774,727 |

27,548 |

|

Среднее |

193,5 |

225,6 |

5,260 |

5,418 |

28,502 |

27,680 |

29,361 |

225,539 |

45,322 |

44,343 |

434,066 |

2,504 |

С учетом введенных обозначений уравнение примет вид: Y = A + BX – линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы.

![]() = -0,042.

= -0,042.

![]() = 5,418 – 0,959×5,26 = 5,637.

= 5,418 – 0,959×5,26 = 5,637.

Перейдем к исходным переменным X и Y, выполнив потенцирование данного уравнения.

A = eA = e5,637 = 280,76

Получим уравнение степенной модели регрессии: ![]() .

.

Определим индекс корреляции

Используя данные таблицы, получим:

.

.

Рассчитаем коэффициент детерминации: ![]() = 0,1472= 0,021 = 2,1%.

= 0,1472= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Для степенной модели средний коэффициент эластичности равен коэффициенту B.

![]() = -0,042%.

= -0,042%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Сводная таблица вычислений

|

Параметры |

Модель |

|

|

Полулогарифмическая |

Степенная |

|

|

Уравнение связи |

|

|

|

Индекс корреляции |

0,1464 |

0,147 |

|

Коэффициент детерминации |

0,021 |

0,021 |

|

Средняя ошибка аппроксимации, % |

2,5 |

2,5 |

Для выявления формы связи между указанными признаками были построены полулогарифмическая и степенная модели регрессии. Анализ показателей корреляции, а также оценка качества моделей с использованием средней ошибки аппроксимации позволил предположить, что из перечисленных моделей более адекватной является степенная модель, поскольку для нее индекс корреляции принимает наибольшее значение R = 0,147, свидетельствующий о том, что между рассматриваемыми признаками наблюдается Слабая корреляционная связь.

Рассчитаем прогнозное значение результата по степенной модели регрессии, если прогнозируется увеличение значения фактора на 10% от среднего уровня.

Прогнозное значение составит:

![]() = 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

= 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

![]() = 224,6 тыс. р.

= 224,6 тыс. р.

Определим доверительный интервал прогноза для уровня значимости a = 0,05.

Вычислим Среднюю стандартную ошибку прогноза ![]() По следующей формуле:

По следующей формуле:

, где

, где ![]()

Получаем:  = 7,55.

= 7,55.

Найдем предельную ошибку прогноза ![]() , где для доверительной вероятности 0,95 значение T составляет 1,96.

, где для доверительной вероятности 0,95 значение T составляет 1,96.

![]() = 14,8.

= 14,8.

Запишем доверительный интервал прогноза.

![]() = 224,6 – 14,8 = 209,8 тыс. р.

= 224,6 – 14,8 = 209,8 тыс. р.

![]() = 224,6 + 14,8 = 239,4 тыс. р.

= 224,6 + 14,8 = 239,4 тыс. р.

Таким образом, с вероятностью 0,95 можно утверждать, что прогнозное значение среднего размера назначенных ежемесячных пенсий будет находиться в пределах от 209,8 тыс. р. до 239,4 тыс. р.

Задание 3. Моделирование временных рядов

Имеются поквартальные данные по розничному товарообороту России в 1995-1999 гг.

|

Номер квартала |

Товарооборот % к предыдущему периоду |

Номер квартала |

Товарооборот % к предыдущему периоду |

|

1 |

100 |

11 |

98,8 |

|

2 |

93,9 |

12 |

101,9 |

|

3 |

96,5 |

13 |

113,1 |

|

4 |

101,8 |

14 |

98,4 |

|

5 |

107,8 |

15 |

97,3 |

|

6 |

96,3 |

16 |

112,1 |

|

7 |

95,7 |

17 |

97,6 |

|

8 |

98,2 |

18 |

93,7 |

|

9 |

104 |

19 |

114,3 |

|

10 |

99 |

20 |

108,4 |

Задания:

1. Построить график данного временного ряда. Охарактеризовать структуру этого ряда.

2. Рассчитать сезонную компоненты временного ряда и построить его Мультипликативную Модель.

3. Рассчитать трендовую компоненту временного ряда и построить его график

4. Оценить качество модели через показатели средней абсолютной ошибки и среднего относительного отклонения.

Решение: Пронумеруем указанные месяцы от 1 до 24 и построим график временного ряда.

Полученный график показывает, что а данном временном ряду присутствуют сезонные колебания.

Построим мультипликативную модель временного ряда.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой (T), сезонной (S) и случайной (E) компонент.

Построение мультипликативной моделей сведем к расчету значений T, S и E для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1) Выравнивание исходного ряда методом скользящей средней.

2) Расчет значений сезонной компоненты S.

3) Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных T×E.

4) Аналитическое выравнивание уровней T×E и расчет значений T с использованием полученного уравнения тренда.

5) Расчет полученных по модели значений T×E.

6) Расчет абсолютных и/или относительных ошибок.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Просуммируем уровни ряда последовательно за каждые четыре месяца со сдвигом на один момент времени и определим условные годовые уровни объема продаж (гр. 3 табл. 2.1).

1.2. Разделив полученные суммы на 4, найдем скользящие средние (гр. 4 табл. 2.1). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.3. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 5 табл. 2.1).

Таблица 2.1

|

№ месяца, T |

Товарооборот, Yi |

Итого за четыре месяца |

Скользящая средняя за четыре месяца |

Центрированная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

100,0 |

– |

– |

– |

– |

|

2 |

93,9 |

392 |

98 |

– |

– |

|

3 |

96,5 |

400 |

100 |

99 |

0,975 |

|

4 |

101,8 |

402 |

100,5 |

100,25 |

1,015 |

|

5 |

107,8 |

402 |

100,5 |

100,5 |

1,073 |

|

6 |

96,3 |

398 |

99,5 |

100 |

0,963 |

|

7 |

95,7 |

394 |

98,5 |

99 |

0,967 |

|

8 |

98,2 |

397 |

99,25 |

98,875 |

0,993 |

|

9 |

104,0 |

400 |

100 |

99,625 |

1,044 |

|

10 |

99,0 |

404 |

101 |

100,5 |

0,985 |

|

11 |

98,8 |

413 |

103,25 |

102,125 |

0,967 |

|

12 |

101,9 |

412 |

103 |

103,125 |

0,988 |

|

13 |

113,1 |

411 |

102,75 |

102,875 |

1,099 |

|

14 |

98,4 |

309 |

77,25 |

90 |

1,093 |

|

15 |

97,3 |

196 |

49 |

63,125 |

1,541 |

|

16 |

112,1 |

303 |

75,75 |

62,375 |

1,797 |

|

17 |

97,6 |

418 |

104,5 |

90,125 |

1,083 |

|

18 |

93,7 |

414 |

103,5 |

104 |

0,901 |

|

19 |

114,3 |

– |

– |

– |

– |

|

20 |

108,4 |

– |

– |

– |

– |

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на центрированные скользящие средние (гр. 6 табл. 2.1). Эти оценки используются для расчета сезонной компоненты S (табл. 2.2). Для этого найдем средние за каждый месяц оценки сезонной компоненты Si. Так же как и в аддитивной модели считается, что сезонные воздействия за период взаимопогашаются. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем месяцам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла равно 4.

Таблица 2.2

|

Показатели |

Год |

№ квартала, I |

|||

|

I |

II |

III |

IV |

||

|

1 |

– |

– |

0,975 |

1,015 |

|

|

2 |

1,073 |

0,963 |

0,967 |

0,993 |

|

|

3 |

1,044 |

0,985 |

0,967 |

0,988 |

|

|

4 |

1,099 |

1,093 |

1,541 |

1,797 |

|

|

5 |

1,083 |

0,901 |

– |

– |

|

|

Всего за I-й квартал |

4,299 |

3,942 |

4,45 |

4,793 |

|

|

Средняя оценка сезонной компоненты для I-го квартала, |

0,860 |

0,788 |

0,890 |

0,959 |

|

|

Скорректированная сезонная компонента, |

0,984 |

0,901 |

1,018 |

1,097 |

Имеем: 0,860 + 0,788 + 0,890 + 0,959 = 3,497.

Определяем корректирующий коэффициент: K = 4 : 3,497 = 1,144.

Скорректированные значения сезонной компоненты ![]() получаются при умножении ее средней оценки

получаются при умножении ее средней оценки ![]() на корректирующий коэффициент K.

на корректирующий коэффициент K.

Проверяем условие: равенство 4 суммы значений сезонной компоненты:

0,984 + 0,901 + 1,018 + 1,097 = 4.

Шаг 3. Разделим каждый уровень исходного ряда на соответствующие значения сезонной компоненты. В результате получим величины ![]() (гр. 4 табл. 2.3), которые содержат только тенденцию и случайную компоненту.

(гр. 4 табл. 2.3), которые содержат только тенденцию и случайную компоненту.

Таблица 2.3

|

T |

Yt |

St |

|

T |

T×S |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

100,0 |

0,984 |

101,6 |

100,02 |

98,42 |

1,016 |

|

2 |

93,9 |

0,901 |

104,2 |

100,19 |

90,27 |

1,040 |

|

3 |

96,5 |

1,018 |

94,8 |

100,36 |

102,17 |

0,945 |

|

4 |

101,8 |

1,097 |

92,8 |

100,53 |

110,28 |

0,923 |

|

5 |

107,8 |

0,984 |

109,6 |

100,7 |

99,09 |

1,088 |

|

6 |

96,3 |

0,901 |

106,9 |

100,87 |

90,88 |

1,060 |

|

7 |

95,7 |

1,018 |

94,0 |

101,04 |

102,86 |

0,930 |

|

8 |

98,2 |

1,097 |

89,5 |

101,21 |

111,03 |

0,884 |

|

9 |

104,0 |

0,984 |

105,7 |

101,38 |

99,76 |

1,043 |

|

10 |

99,0 |

0,901 |

109,9 |

101,55 |

91,50 |

1,082 |

|

11 |

98,8 |

1,018 |

97,1 |

101,72 |

103,55 |

0,954 |

|

12 |

101,9 |

1,097 |

92,9 |

101,89 |

111,77 |

0,912 |

|

13 |

113,1 |

0,984 |

114,9 |

102,06 |

100,43 |

1,126 |

|

14 |

98,4 |

0,901 |

109,2 |

102,23 |

92,11 |

1,068 |

|

15 |

97,3 |

1,018 |

95,6 |

102,4 |

104,24 |

0,933 |

|

16 |

112,1 |

1,097 |

102,2 |

102,57 |

112,52 |

0,996 |

|

17 |

97,6 |

0,984 |

99,2 |

102,74 |

101,10 |

0,965 |

|

18 |

93,7 |

0,901 |

104,0 |

102,91 |

92,72 |

1,011 |

|

19 |

114,3 |

1,018 |

112,3 |

103,08 |

104,94 |

1,089 |

|

20 |

108,4 |

1,097 |

98,8 |

103,25 |

113,27 |

0,957 |

|

Среднее |

101,4 |

1,0011 |

Шаг 4. Определим компоненту T в мультипликативной модели. Для этого рассчитаем параметры линейного тренда, используя уровни T×E. Составим вспомогательную таблицу.

Таблица 2.4

|

T |

|

T2 |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1 |

101,6 |

1 |

101,6 |

2,5 |

1,58 |

2,0 |

|

|

2 |

104,2 |

4 |

208,4 |

13,2 |

3,87 |

56,3 |

|

|

3 |

94,8 |

9 |

284,4 |

32,1 |

5,88 |

24,0 |

|

|

4 |

92,8 |

16 |

371,2 |

71,9 |

8,33 |

0,2 |

|

|

5 |

109,6 |

25 |

548 |

75,9 |

8,08 |

41,0 |

|

|

6 |

106,9 |

36 |

641,4 |

29,4 |

5,63 |

26,0 |

|

|

7 |

94,0 |

49 |

658 |

51,3 |

7,48 |

32,5 |

|

|

8 |

89,5 |

64 |

716 |

164,6 |

13,07 |

10,2 |

|

|

9 |

105,7 |

81 |

951,3 |

18,0 |

4,08 |

6,8 |

|

|

10 |

109,9 |

100 |

1099 |

56,3 |

7,58 |

5,8 |

|

|

11 |

97,1 |

121 |

1068,1 |

22,6 |

4,81 |

6,8 |

|

|

12 |

92,9 |

144 |

1114,8 |

97,4 |

9,69 |

0,3 |

|

|

13 |

114,9 |

169 |

1493,7 |

160,5 |

11,20 |

136,9 |

|

|

14 |

109,2 |

196 |

1528,8 |

39,6 |

6,39 |

9,0 |

|

|

15 |

95,6 |

225 |

1434 |

48,2 |

7,13 |

16,8 |

|

|

20 |

102,2 |

400 |

2044 |

0,2 |

0,37 |

114,5 |

|

|

21 |

99,2 |

441 |

2083,2 |

12,3 |

3,59 |

14,4 |

|

|

22 |

104,0 |

484 |

2288 |

1,0 |

1,05 |

59,3 |

|

|

23 |

112,3 |

529 |

2582,9 |

87,6 |

8,19 |

166,4 |

|

|

24 |

98,8 |

576 |

2371,2 |

23,7 |

4,49 |

49,0 |

|

|

Сумма |

230 |

2035,2 |

3670 |

23588 |

1008,3 |

122,49 |

778,2 |

|

Среднее |

11,5 |

101,8 |

183,5 |

1179,4 |

50,4 |

6,12 |

38,91 |

Вычислим параметры уравнения тренда.

= 0,17.

= 0,17.

![]() = 99,85.

= 99,85.

В результате получим уравнение тренда:

T = 99,85 + 0,17×T.

Подставляя в это уравнение значения T = 1,2,…,16, найдем уровни T для каждого момента времени (гр. 5 табл. 2.3).

Шаг 5. Найдем уровни ряда, умножив значения T на соответствующие значения сезонной компоненты (гр. 6 табл. 2.3). На одном графике откладываем фактические значения уровней временного ряда и теоретические, полученные по мультипликативной модели.

Расчет ошибки в мультипликативной модели произведем по формуле:

![]()

Средняя абсолютная ошибка составила 1,0011 (см. гр. 7 табл. 2.3).

Рассчитаем сумму квадратов абсолютных ошибок ![]() .

.

Используя 5-й столбец таблицы 2.4, получим:

= 7,099.

= 7,099.

Рассчитаем среднюю относительную ошибку: ![]() .

.

Используя 6-й столбец таблицы 2.4, получим, что средняя относительная ошибка составила 6,12%, т. е. построенная модель достаточно точно описывает динамику данного явления.

| < Предыдущая | Следующая > |

|---|

Improve Article

Save Article

Like Article

Improve Article

Save Article

Like Article

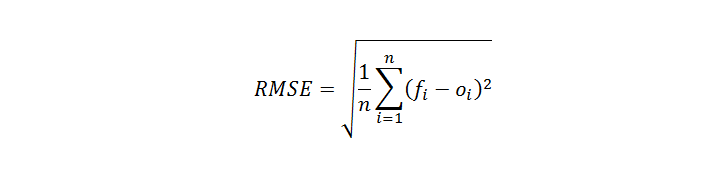

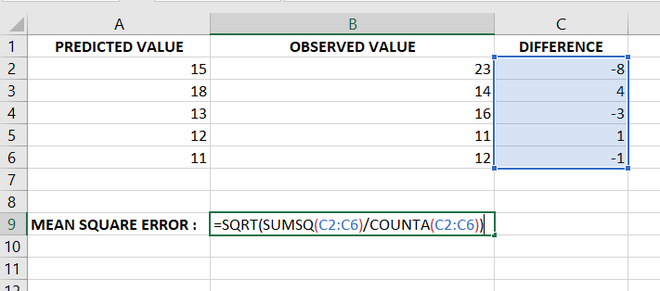

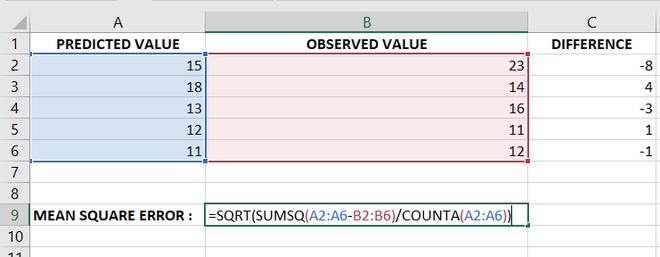

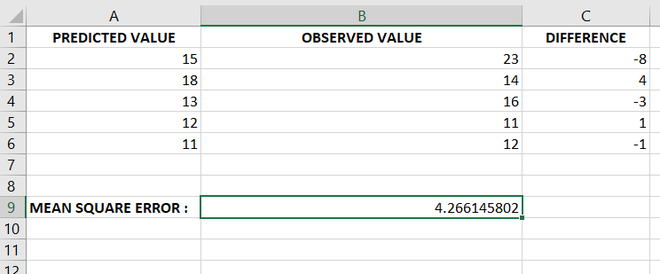

In simple terms, Root mean square error means how much far apart are the observed values and predicted values on average. The formula for calculating the root-mean-square error is as follows :

Where,

- n: number of samples

- f: Forecast

- o: observed values

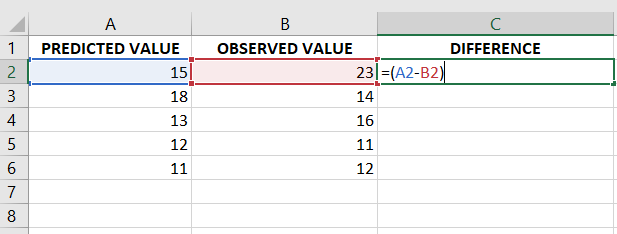

Calculating Root Mean Square Error in Excel :

Follow the below steps to calculate the root means square error in Excel:

- Fill up the predicted values, observed values, and differences between them in the Excel sheet.

- To calculate the difference, just type the formula in one cell and then just drag that cell to the rest of the cells. The difference between the cells will be calculated automatically. Then either follow STEP 3 or STEP 4 given below :

Calculating the difference between the observed values and predicted values

- Now let us select one cell and apply the formula of root-mean-square error.

Method 1: Formula to Calculate Root Mean Square Error (RMSE)

- We could have not used the difference column at all, we can directly calculate RMS error from Predicted and Observed values Columns as follows :

Method 2: Formula to calculate Root Mean Square Error ( RMSE)

- At Last, we get the required Root Mean Square error value in the selected cell.

Root mean square error is calculated in the selected cell after applying the formula

Applications of Root Mean Square Error value in different domains :

Following are some applications of RMSE:

- It is used to predict how the atmosphere behaves and how it differs from the predicted behavior in the meteorology domain.

- It can be used to measure the average distance between two proteins that are superimposed on one other.

- It can be used to calculate the Peak Signal to Noise ratio in the field of image processing to determine the effectiveness of a method that reconstructs an image as compared to the original image.

Like Article

Save Article

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

Означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х — среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее , и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа . В главном меню последовательно выберите: Файл/Параметры/Надстройки .

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа , а затем нажмите кнопку ОК .

Если Пакет анализа отсутствует в списке поля Доступные надстройки , нажмите кнопку Обзор , чтобы выполнить поиск.

Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да , чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия , а затем нажмите кнопку ОК .

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y — диапазон, содержащий данные результативного признака;

Входной интервал X — диапазон, содержащий данные факторного признака;

Метки — флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа — ноль — флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал — достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист — можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК .

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как не превышает 8 — 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н 0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

где  — случайная ошибка коэффициента корреляции.

— случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н 0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций : в главном меню выберете Формулы / Вставить функцию .

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК .

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. — М.: Финансы и статистика, 2003. — 192 с.: ил.

Для общей оценки качества построенной эконометрической определяются такие характеристики как коэффициент детерминации, индекс корреляции, средняя относительная ошибка аппроксимации, а также проверяется значимость уравнения регрессии с помощью F -критерия Фишера. Перечисленные характеристики являются достаточно универсальными и могут применяться как для линейных, так и для нелинейных моделей, а также моделей с двумя и более факторными переменными. Определяющее значение при вычислении всех перечисленных характеристик качества играет ряд остатков ε i , который вычисляется путем вычитания из фактических (полученных по наблюдениям) значений исследуемого признака y i значений, рассчитанных по уравнению модели y рi .

показывает, какая доля изменения исследуемого признака учтена в модели. Другими словами коэффициент детерминации показывает, какая часть изменения исследуемой переменной может быть вычислена, исходя из изменений включённых в модель факторных переменных с помощью выбранного типа функции, связывающей факторные переменные и исследуемый признак в уравнении модели.

Коэффициент детерминации R 2 может принимать значения от 0 до 1. Чем ближе коэффициент детерминации R 2 к единице, тем лучше качество модели.

Индекс корреляции можно легко вычислить, зная коэффициент детерминации:

Индекс корреляции R характеризует тесноту выбранного при построении модели типа связи между учтёнными в модели факторами и исследуемой переменной. В случае линейной парной регрессии его значение по абсолютной величине совпадает с коэффициентом парной корреляции r (x, y) , который мы рассмотрели ранее, и характеризует тесноту линейной связи между x и y . Значения индекса корреляции, очевидно, также лежат в интервале от 0 до 1. Чем ближе величина R к единице, тем теснее выбранный вид функции связывает между собой факторные переменные и исследуемый признак, тем лучше качество модели.

(2.11)

(2.11)

выражается в процентах и характеризует точность модели. Приемлимая точность модели при решении практических задач может определяться, исходя из соображений экономической целесообразности с учётом конкретной ситуации. Широко применяется критерий, в соответствии с которым точность считается удовлетворительной, если средняя относительная погрешность меньше 15%. Если E отн.ср. меньше 5%, то говорят, что модель имеет высокую точность. Не рекомендуется применять для анализа и прогноза модели с неудовлетворительной точностью, то есть, когда E отн.ср. больше 15%.

F-критерий Фишера используется для оценки значимости уравнения регрессии. Расчётное значение F-критерия определяется из соотношения:

. (2.12)

. (2.12)

Критическое значение F -критерия определяется по таблицам при заданном уровне значимости α и степенях свободы (можно использовать функцию FРАСПОБР в Excel). Здесь, по-прежнему, m – число факторов, учтённых в модели, n – количество наблюдений. Если расчётное значение больше критического, то уравнение модели признаётся значимым. Чем больше расчётное значение F -критерия, тем лучше качество модели.

Определим характеристики качества построенной нами линейной модели для Примера 1 . Воспользуемся данными Таблицы 2. Коэффициент детерминации :

Следовательно, в рамках линейной модели изменение объёма продаж на 90,1% объясняется изменением температуры воздуха.

.

.

Значение индекса корреляции в случае парной линейной модели как мы видим, действительно по модулю равно коэффициенту корреляции между соответствующими переменными (объём продаж и температура). Поскольку полученное значение достаточно близко к единице, то можно сделать вывод о наличии тесной линейной связи между исследуемой переменной (объём продаж) и факторной переменноё (температура).

Критическое значение F кр при α = 0,1; ν 1 =1; ν 2 =7-1-1=5 равно 4,06. Расчётное значение F -критерия больше табличного, следовательно, уравнение модели является значимым.

Средняя относительная ошибка аппроксимации

Построенная линейная модель парной регрессии имеет неудовлетворительную точность (>15%), и её не рекомендуется использовать для анализа и прогнозирования.

В итоге, несмотря на то, что большинство статистических характеристик удовлетворяют предъявляемым к ним критериям, линейная модель парной регрессии непригодна для прогнозирования объёма продаж в зависимости от температуры воздуха. Нелинейный характер зависимости между указанными переменными по данным наблюдений достаточно хорошо виден на Рис.1. Проведённый анализ это подтвердил.

Среди различных методов прогнозирования нельзя не выделить аппроксимацию. С её помощью можно производить приблизительные подсчеты и вычислять планируемые показатели, путем замены исходных объектов на более простые. В Экселе тоже существует возможность использования данного метода для прогнозирования и анализа. Давайте рассмотрим, как этот метод можно применить в указанной программе встроенными инструментами.

Наименование данного метода происходит от латинского слова proxima – «ближайшая» Именно приближение путем упрощения и сглаживания известных показателей, выстраивание их в тенденцию и является его основой. Но данный метод можно использовать не только для прогнозирования, но и для исследования уже имеющихся результатов. Ведь аппроксимация является, по сути, упрощением исходных данных, а упрощенный вариант исследовать легче.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

- Линейной;

- Экспоненциальной;

- Логарифмической;

- Полиномиальной;

- Степенной.

Рассмотрим каждый из вариантов более подробно в отдельности.

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

Прежде всего, построим график, на основании которого будем проводить процедуру сглаживания. Для построения графика возьмем таблицу, в которой помесячно указана себестоимость единицы продукции, производимой предприятием, и соответствующая прибыль в данном периоде. Графическая функция, которую мы построим, будет отображать зависимость увеличения прибыли от уменьшения себестоимости продукции.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

В конкретно нашем случае формула принимает такой вид:

Величина достоверности аппроксимации у нас равна 0,9418 , что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

Общий вид функции сглаживания при этом такой:

где e – это основание натурального логарифма.

В конкретно нашем случае формула приняла следующую форму:

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

В общем виде формула сглаживания выглядит так:

где ln – это величина натурального логарифма. Отсюда и наименование метода.

В нашем случае формула принимает следующий вид:

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

В конкретно нашем случае она выглядит так:

Как видим, при использовании конкретных данных, которые мы применяли для примера, наибольший уровень достоверности показал метод полиномиальной аппроксимации с полиномом в шестой степени (0,9844 ), наименьший уровень достоверности у линейного метода (0,9418 ). Но это совсем не значит, что такая же тенденция будет при использовании других примеров. Нет, уровень эффективности у приведенных выше методов может значительно отличаться, в зависимости от конкретного вида функции, для которой будет строиться линия тренда. Поэтому, если для этой функции выбранный метод наиболее эффективен, то это совсем не означает, что он также будет оптимальным и в другой ситуации.

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

Контрольная работа: Парная регрессия

Смысл регрессионного анализа – построение функциональных зависимостей между двумя группами переменных величин Х1 , Х2 , … Хр и Y. При этом речь идет о влиянии переменных Х (это будут аргументы функций) на значения переменной Y (значение функции). Переменные Х мы будем называть факторами, а Y – откликом.

Наиболее простой случай – установление зависимости одного отклика y от одного фактора х. Такой случай называется парной (простой) регрессией.

Парная регрессия – уравнение связи двух переменных у иx :

,

,

где у – зависимая переменная (результативный признак);

х – независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Линейная регрессия: .

.

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

• полиномы разных степеней

•равносторонняя гипербола

Регрессии, нелинейные по оцениваемым параметрам:

• степенная  ;

;

• показательная

• экспоненциальная

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических  минимальна, т.е.

минимальна, т.е.

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно а и b :

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции  для линейной регрессии

для линейной регрессии

и индекс корреляции  — для нелинейной регрессии (

— для нелинейной регрессии ( ):

):

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

Допустимый предел значений  – не более 8 – 10%.

– не более 8 – 10%.

Средний коэффициент эластичности  показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора x на 1% от своего среднего значения:

показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора x на 1% от своего среднего значения:

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

где  – общая сумма квадратов отклонений;

– общая сумма квадратов отклонений;

– сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

– сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

–остаточная сумма квадратов отклонений.

–остаточная сумма квадратов отклонений.

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (индекс) детерминации R 2 :

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

F -тест – оценивание качества уравнения регрессии – состоит в проверке гипотезы Но о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F -критерия Фишера. F факт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

п – число единиц совокупности;

т – число параметров при переменных х.

Fтабл – это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости а. Уровень значимости а – вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05 или 0,01.

Если Fтабл Fфакт , то гипотеза Н0 не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t -критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и критическое (табличное) значения t-статистики – tтабл и tфакт – принимаем или отвергаем гипотезу Hо .

Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством

Если tтабл tфакт , то гипотеза Но не отклоняется и признается случайная природа формирования a , b или .

Для расчета доверительного интервала определяем предельную ошибку ∆ для каждого показателя:

Формулы для расчета доверительных интервалов имеют следующий вид:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может одновременно принимать и положительное, и отрицательное значения.

Прогнозное значение  определяется путем подстановки в уравнение регрессии

определяется путем подстановки в уравнение регрессии  соответствующего (прогнозного) значения

соответствующего (прогнозного) значения  . Вычисляется средняя стандартная ошибка прогноза

. Вычисляется средняя стандартная ошибка прогноза  :

:

где

где

и строится доверительный интервал прогноза:

где

где

По 22 регионам страны изучается зависимость розничной продажи телевизоров, y от среднедушевых денежных доходов в месяц, x (табл. 1):

| Название: Парная регрессия Раздел: Рефераты по математике Тип: контрольная работа Добавлен 13:41:57 15 апреля 2011 Похожие работы Просмотров: 3780 Комментариев: 22 Оценило: 4 человек Средний балл: 4.5 Оценка: неизвестно Скачать |

| № региона | X | Y |

| 1,000 | 2,800 | 28,000 |

| 2,000 | 2,400 | 21,300 |

| 3,000 | 2,100 | 21,000 |

| 4,000 | 2,600 | 23,300 |

| 5,000 | 1,700 | 15,800 |

| 6,000 | 2,500 | 21,900 |

| 7,000 | 2,400 | 20,000 |

| 8,000 | 2,600 | 22,000 |

| 9,000 | 2,800 | 23,900 |

| 10,000 | 2,600 | 26,000 |

| 11,000 | 2,600 | 24,600 |

| 12,000 | 2,500 | 21,000 |

| 13,000 | 2,900 | 27,000 |

| 14,000 | 2,600 | 21,000 |

| 15,000 | 2,200 | 24,000 |

| 16,000 | 2,600 | 34,000 |

| 17,000 | 3,300 | 31,900 |

| 19,000 | 3,900 | 33,000 |

| 20,000 | 4,600 | 35,400 |

| 21,000 | 3,700 | 34,000 |

| 22,000 | 3,400 | 31,000 |

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом.

5. Качество уравнений оцените с помощью средней ошибки аппроксимации.

6. С помощью F-критерия Фишера определите статистическую надежность результатов регрессионного моделирования. Выберите лучшее уравнение регрессии и дайте его обоснование.

7. Рассчитайте прогнозное значение результата по линейному уравнению регрессии, если прогнозное значение фактора увеличится на 7% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α=0,05.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

1. Поле корреляции для:

· Линейной регрессии y=a+b*x:

Гипотеза о форме связи: чем больше размер среднедушевого денежного дохода в месяц (факторный признак), тем больше при прочих равных условиях розничная продажа телевизоров (результативный признак). В данной модели параметр b называется коэффициентом регрессии и показывает, насколько в среднем отклоняется величина результативного признака у при отклонении величины факторного признаках на одну единицу.

· Степенной регрессии  :

:

Гипотеза о форме связи : степенная функция имеет вид Y=ax b .

Параметр b степенного уравнения называется показателем эластичности и указывает, на сколько процентов изменится у при возрастании х на 1%. При х = 1 a = Y.

· Экспоненциальная регрессия  :

:

· Равносторонняя гипербола  :

:

Гипотеза о форме связи: В ряде случаев обратная связь между факторным и результативным признаками может быть выражена уравнением гиперболы: Y=a+b/x.

· Обратная гипербола  :

:

· Полулогарифмическая регрессия  :

:

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

· Рассчитаем параметры уравнений линейной парной регрессии. Для расчета параметров a и b линейной регрессии y=a+b*x решаем систему нормальных уравнений относительно a и b:

По исходным данным рассчитываем ∑y, ∑x, ∑yx, ∑x 2 , ∑y 2 (табл. 2):

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp | Y-Y^cp | Ai |

| 1 | 2,800 | 28,000 | 78,400 | 7,840 | 784,000 | 25,719 | 2,281 | 0,081 |

| 2 | 2,400 | 21,300 | 51,120 | 5,760 | 453,690 | 22,870 | -1,570 | 0,074 |

| 3 | 2,100 | 21,000 | 44,100 | 4,410 | 441,000 | 20,734 | 0,266 | 0,013 |

| 4 | 2,600 | 23,300 | 60,580 | 6,760 | 542,890 | 24,295 | -0,995 | 0,043 |

| 5 | 1,700 | 15,800 | 26,860 | 2,890 | 249,640 | 17,885 | -2,085 | 0,132 |

| 6 | 2,500 | 21,900 | 54,750 | 6,250 | 479,610 | 23,582 | -1,682 | 0,077 |

| 7 | 2,400 | 20,000 | 48,000 | 5,760 | 400,000 | 22,870 | -2,870 | 0,144 |

| 8 | 2,600 | 22,000 | 57,200 | 6,760 | 484,000 | 24,295 | -2,295 | 0,104 |

| 9 | 2,800 | 23,900 | 66,920 | 7,840 | 571,210 | 25,719 | -1,819 | 0,076 |

| 10 | 2,600 | 26,000 | 67,600 | 6,760 | 676,000 | 24,295 | 1,705 | 0,066 |

| 11 | 2,600 | 24,600 | 63,960 | 6,760 | 605,160 | 24,295 | 0,305 | 0,012 |

| 12 | 2,500 | 21,000 | 52,500 | 6,250 | 441,000 | 23,582 | -2,582 | 0,123 |

| 13 | 2,900 | 27,000 | 78,300 | 8,410 | 729,000 | 26,431 | 0,569 | 0,021 |

| 14 | 2,600 | 21,000 | 54,600 | 6,760 | 441,000 | 24,295 | -3,295 | 0,157 |

| 15 | 2,200 | 24,000 | 52,800 | 4,840 | 576,000 | 21,446 | 2,554 | 0,106 |

| 16 | 2,600 | 34,000 | 88,400 | 6,760 | 1156,000 | 24,295 | 9,705 | 0,285 |

| 17 | 3,300 | 31,900 | 105,270 | 10,890 | 1017,610 | 29,280 | 2,620 | 0,082 |

| 19 | 3,900 | 33,000 | 128,700 | 15,210 | 1089,000 | 33,553 | -0,553 | 0,017 |

| 20 | 4,600 | 35,400 | 162,840 | 21,160 | 1253,160 | 38,539 | -3,139 | 0,089 |

| 21 | 3,700 | 34,000 | 125,800 | 13,690 | 1156,000 | 32,129 | 1,871 | 0,055 |

| 22 | 3,400 | 31,000 | 105,400 | 11,560 | 961,000 | 29,992 | 1,008 | 0,033 |

| Итого | 58,800 | 540,100 | 1574,100 | 173,320 | 14506,970 | 540,100 | 0,000 | |

| сред значение | 2,800 | 25,719 | 74,957 | 8,253 | 690,808 | 0,085 | ||

| станд. откл | 0,643 | 5,417 |

Система нормальных уравнений составит:

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

· Рассчитаем параметры уравнений степенной парной регрессии. Построению степенной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 3:

| № рег | X | Y | XY | X^2 | Y^2 | Yp^cp | y^cp |

| 1 | 1,030 | 3,332 | 3,431 | 1,060 | 11,104 | 3,245 | 25,67072 |

| 2 | 0,875 | 3,059 | 2,678 | 0,766 | 9,356 | 3,116 | 22,56102 |

| 3 | 0,742 | 3,045 | 2,259 | 0,550 | 9,269 | 3,004 | 20,17348 |

| 4 | 0,956 | 3,148 | 3,008 | 0,913 | 9,913 | 3,183 | 24,12559 |

| 5 | 0,531 | 2,760 | 1,465 | 0,282 | 7,618 | 2,827 | 16,90081 |

| 6 | 0,916 | 3,086 | 2,828 | 0,840 | 9,526 | 3,150 | 23,34585 |

| 7 | 0,875 | 2,996 | 2,623 | 0,766 | 8,974 | 3,116 | 22,56102 |

| 8 | 0,956 | 3,091 | 2,954 | 0,913 | 9,555 | 3,183 | 24,12559 |

| 9 | 1,030 | 3,174 | 3,268 | 1,060 | 10,074 | 3,245 | 25,67072 |

| 10 | 0,956 | 3,258 | 3,113 | 0,913 | 10,615 | 3,183 | 24,12559 |

| 11 | 0,956 | 3,203 | 3,060 | 0,913 | 10,258 | 3,183 | 24,12559 |

| 12 | 0,916 | 3,045 | 2,790 | 0,840 | 9,269 | 3,150 | 23,34585 |

| 13 | 1,065 | 3,296 | 3,509 | 1,134 | 10,863 | 3,275 | 26,4365 |

| 14 | 0,956 | 3,045 | 2,909 | 0,913 | 9,269 | 3,183 | 24,12559 |

| 15 | 0,788 | 3,178 | 2,506 | 0,622 | 10,100 | 3,043 | 20,97512 |

| 16 | 0,956 | 3,526 | 3,369 | 0,913 | 12,435 | 3,183 | 24,12559 |

| 17 | 1,194 | 3,463 | 4,134 | 1,425 | 11,990 | 3,383 | 29,4585 |

| 19 | 1,361 | 3,497 | 4,759 | 1,852 | 12,226 | 3,523 | 33,88317 |

| 20 | 1,526 | 3,567 | 5,443 | 2,329 | 12,721 | 3,661 | 38,90802 |

| 21 | 1,308 | 3,526 | 4,614 | 1,712 | 12,435 | 3,479 | 32,42145 |

| 22 | 1,224 | 3,434 | 4,202 | 1,498 | 11,792 | 3,408 | 30,20445 |

| итого | 21,115 | 67,727 | 68,921 | 22,214 | 219,361 | 67,727 | 537,270 |

| сред зн | 1,005 | 3,225 | 3,282 | 1,058 | 10,446 | 3,225 | |

| стан откл | 0,216 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата y .

· Рассчитаем параметры уравнений экспоненциальной парной регрессии. Построению экспоненциальной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 4:

| № региона | X | Y | XY | X^2 | Y^2 | Yp | y^cp |

| 1 | 2,800 | 3,332 | 9,330 | 7,840 | 11,104 | 3,225 | 25,156 |

| 2 | 2,400 | 3,059 | 7,341 | 5,760 | 9,356 | 3,116 | 22,552 |

| 3 | 2,100 | 3,045 | 6,393 | 4,410 | 9,269 | 3,034 | 20,777 |

| 4 | 2,600 | 3,148 | 8,186 | 6,760 | 9,913 | 3,170 | 23,818 |

| 5 | 1,700 | 2,760 | 4,692 | 2,890 | 7,618 | 2,925 | 18,625 |

| 6 | 2,500 | 3,086 | 7,716 | 6,250 | 9,526 | 3,143 | 23,176 |

| 7 | 2,400 | 2,996 | 7,190 | 5,760 | 8,974 | 3,116 | 22,552 |

| 8 | 2,600 | 3,091 | 8,037 | 6,760 | 9,555 | 3,170 | 23,818 |

| 9 | 2,800 | 3,174 | 8,887 | 7,840 | 10,074 | 3,225 | 25,156 |

| 10 | 2,600 | 3,258 | 8,471 | 6,760 | 10,615 | 3,170 | 23,818 |

| 11 | 2,600 | 3,203 | 8,327 | 6,760 | 10,258 | 3,170 | 23,818 |

| 12 | 2,500 | 3,045 | 7,611 | 6,250 | 9,269 | 3,143 | 23,176 |

| 13 | 2,900 | 3,296 | 9,558 | 8,410 | 10,863 | 3,252 | 25,853 |

| 14 | 2,600 | 3,045 | 7,916 | 6,760 | 9,269 | 3,170 | 23,818 |