Основное назначение бюджета расходов на персонал — планомерное использование зарплатных средств. Составляя такой бюджет на предстоящий год, экономисты и бухгалтеры анализируют экономические показатели по всем направлениям финансово-экономической деятельности учреждения, проводят инвентаризацию основных средств, дебиторской и кредиторской задолженности, закрывают финансирование за счет выделенных субсидий на выполнение государственного задания, проверяют остатки по всем счетам, составляют план финансово-хозяйственной деятельности на очередной год. Чтобы точно и быстро определить плановые назначения по всем видам расходов, используют программу Excel. В статье рассмотрим, как с помощью этой программы специалисты организации могут планировать фонд заработной платы.

О ПЛАНИРОВАНИИ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Планирование фонда заработной платы является частью плана финансово-хозяйственной деятельности. Планирование этого фонда позволяет заранее спрогнозировать и оценить предполагаемые расходы организации на трудовые ресурсы. Это особенно актуально там, где доля затрат на оплату труда составляет весомую часть в себестоимости продукции (выполнении работ, оказании услуг).

Расходы на оплату труда относят на себестоимость продукции. Чем больше затраты, тем меньше прибыль. Определение суммы фонда оплаты служит для разработки мероприятий по экономии затрат. Следовательно, у организации появляется возможность увеличить рентабельность производства.

Фонд заработной платы организации — сумма денежных средств, необходимая для оплаты труда персонала за выполнение установленного объема работ. Обычно удельный вес расходов на оплату труда в общей сумме расходов организации составляет 55 %.

К СВЕДЕНИЮ

Выплату заработной платы, отпускных, компенсаций, пособий за первые три дня временной нетрудоспособности и премий за достигнутые результаты в работе планируют по статье 211 КОСГУ.

Планирование фонда оплаты труда осуществляют с использованием метода сбора информации по всем видам начислений, исходя из фактических данных и с учетом изменений на предстоящий год.

Документы, необходимые для планирования фонда оплаты труда:

- штатное расписание;

- Положение об оплате труда;

- коллективный договор;

- Положение о порядке оплаты труда сотрудников, занятых оказанием платных услуг;

- график отпусков.

Каждая организация разрабатывает собственное Положение по оплате труда, в котором предусматривает особенности начисления заработной платы как за счет выделенных субсидий на выполнение государственного задания (КФО 4), так и за счет средств от приносящей доход деятельности (КФО 2).

Положение о премировании имеет законодательную силу, именно оно определяет, как начисляются поощрения и премии работникам.

Замечания

1. Премия — выплата стимулирующего характера, начисляемая за достигнутые результаты в работе.

2. Премирование — метод стимулирования заинтересованности работников в результатах деятельности организации.

С работником, труд которого оплачивается за счет разных источников финансирования, должен быть соответствующим образом оформлен трудовой договор. Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами.

В рамках основного трудового договора должны быть предусмотрены постоянные выплаты за счет разных источников финансирования. В договоре с сотрудниками, которые занимаются выполнением работ и оказанием услуг по предпринимательской деятельности, предусматривается ежемесячная выплата в процентном отношении от доходов, полученных от внебюджетной деятельности за предыдущий месяц.

В государственных учреждениях здравоохранения систему оплаты труда определяют с учетом следующих нормативных правовых актов:

- Постановление Правительства РФ от 05.08.2008 № 583 (в ред. от 10.12.2016) «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений»;

- Приказ Минздравсоцразвития России от 29.12.2007 № 818 (в ред. от 17.09.2010) «Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях»;

- Приказ Минздравсоцразвития России от 29.12.2007 № 822 (в ред. от 20.02.2014) «Об утверждении Перечня видов выплат компенсационного характера в федеральных бюджетных, автономных казенных учреждениях и разъяснения о порядке установления выплат компенсационного характера в этих учреждениях».

Системой оплаты труда предусмотрены следующие выплаты:

- базовый должностной оклад;

- компенсационные выплаты;

- стимулирующие выплаты.

Базовый должностной оклад (базовая ставка заработной платы) — должностной оклад работника государственного или муниципального учреждения без учета компенсационных, стимулирующих и социальных выплат.

Компенсационные выплаты — доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных.

Стимулирующие выплаты — доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты: выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, за стаж непрерывной работы, выслугу лет, премиальные выплаты по итогам работы (за квартал, полугодие, 9 месяцев, год).

Оплата труда штатным сотрудникам по бюджетной деятельности планируется исходя из базовых должностных окладов, компенсационных и стимулирующих выплат.

ПЛАНИРОВАНИЕ И РАСЧЕТ ФОНДА ОПЛАТЫ ТРУДА В ПРОГРАММЕ EXCEL

Рассмотрим, как быстро и точно рассчитать плановые бюджетные средства на заработную плату, на примере медицинского учреждения. Для этого составим таблицу в MS Excel согласно утвержденному штатному расписанию и определим фонд заработной платы на месяц по каждому сотруднику, по структурным подразделениям и в целом по учреждению здравоохранения.

При составлении планового фонда будем учитывать следующее: если работнику присвоена квалификационная категория, его оклад умножается на повышающий коэффициент:

- высшая категория — 15 %;

- первая категория — 12 %;

- вторая категория — 10 %.

Доплата за выслугу (стаж) зависит от количества лет, проработанных в медицинском учреждении:

- от года до 3 лет — 0,05;

- от 3 до 5 лет — 0,1;

- более 5 лет — 0,15.

В учреждении здравоохранения право на надбавку за вредность в размере 5 % имеют следующие структурные подразделения:

1) лаборатория контроля биологических факторов (ЛКБФ);

2) лаборатория контроля химических факторов (ЛКХФ).

Согласно ст. 316 Трудового кодекса РФ для организаций, работающих в районах Крайнего Севера и в приравненных к ним местностях, к заработной плате начисляется районный коэффициент. Это своего рода надбавка (компенсация) к зарплате за работу в тяжелых климатических условиях. Так как учреждение находится в регионе Урал, то на все выплаты начисляется районный коэффициент (уральские) в размере 15 %.

В сводной таблице 1 представлен фонд оплаты по бюджету по структурным подразделениям рассматриваемой организации (лист 1 Excel).

|

Таблица 1. Сводная таблица фонда оплаты по бюджету по структурным подразделениям (лист 1 Excel), руб. |

||||||||||

|

Подразделение |

Должность согласно квалификационной категории |

Ф.И.О. сотрудника |

Категория |

Количество штатных единиц |

Тарификационная ставка (оклад) |

Надбавка за категорию |

Надбавка за вредность (5 %) |

Коэффициент за стаж работы |

Надбавка за стаж |

Всего месячный фонд |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Отдел экспертиз питания населения |

Завотделом |

Пинчук Н. С. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Попко Г. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Титова Г. А. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Помощник врача |

Кудина Е. В. |

Первая |

1 |

6620 |

794 |

0,1 |

662 |

8076 |

||

|

Помощник врача |

Лапин М. А. |

Вторая |

1 |

6620 |

662 |

0,1 |

662 |

7944 |

||

|

Помощник врача |

Иванов Н. В. |

Без категории |

1 |

6620 |

0 |

0,05 |

331 |

6951 |

||

|

Итого по отделу |

6 |

45 660 |

5080 |

5525 |

56 265 |

|||||

|

Отдел экспертиз условий воспитания и обучения |

Завотделом |

Деркач Л. А. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Дець Е. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Помощник врача |

Шавкун Л. В. |

Вторая |

1 |

6620 |

662 |

0,10 |

662 |

7944 |

||

|

Помощник врача |

Горева А. М. |

Первая |

1 |

6620 |

794 |

0,15 |

99 |

8407 |

||

|

Итого |

4 |

30 820 |

3847 |

4292 |

38 959 |

|||||

|

Отдел экспертиз условий труда |

Завотделом |

Баркова Л. А. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Данкер И. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Мацуев С. В. |

Вторая |

1 |

8220 |

822 |

0,10 |

822 |

9864 |

||

|

Помощник врача |

Ошанин Г. Л. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Итого по отделу |

4 |

32 420 |

4205 |

4452 |

41 077 |

|||||

|

Отдел экспертиз среды обитания и условий проживания |

Завотделом |

Чирок А. М. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Титова Е. В. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Вирко Д. А. |

Вторая |

1 |

8220 |

822 |

0,10 |

822 |

9864 |

||

|

Помощник врача |

Сокол Е. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Словец Т. В. |

Первая |

1 |

6620 |

794 |

0,15 |

993 |

8407 |

||

|

Итого по отделу |

5 |

39 040 |

5000 |

5445 |

49 485 |

|||||

|

Отдел эпидемиологических экспертиз |

Завотделом |

Котов С. В. |

Высшая |

1 |

9360 |

1404 |

0,10 |

936 |

11 700 |

|

|

Врач |

Птицын Е. А. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Врач |

Корф Т. С. |

Первая |

1 |

8220 |

986 |

0,05 |

411 |

9617 |

||

|

Врач |

Козлов Ю. А. |

Вторая |

1 |

8220 |

822 |

0,15 |

1233 |

10 275 |

||

|

Помощник врача |

Клыш Л. Н. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Ярош Л. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Гришин А. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Мухина Л. С. |

Вторая |

1 |

6620 |

662 |

0,15 |

993 |

8275 |

||

|

Помощник врача |

Рогов Н. Ю. |

Вторая |

1 |

6620 |

662 |

0,10 |

662 |

7944 |

||

|

Помощник врача |

Лебеева О. В. |

Вторая |

1 |

6620 |

662 |

0,05 |

331 |

7613 |

||

|

Итого по отделу |

10 |

73 740 |

9410 |

8778 |

91 928 |

|||||

|

Отдел социальной гигиены |

Завотделом |

Молох Е. В. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Кузина Г. В. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Итого |

2 |

17 580 |

2637 |

2637 |

22 854 |

|||||

|

ЛКХФ |

Завотделом |

Бридин Е. П. |

Высшая |

1 |

9360 |

1404 |

468 |

0,15 |

1404 |

12 636 |

|

Врач-лаборант |

Попова Н. Е. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Луговая Л. В. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Панова С. В. |

Первая |

1 |

8220 |

986 |

411 |

0,15 |

1233 |

10 850 |

|

|

Фельдшер-лаборант |

Галкина С. Г. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Пигина Л. В. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Волгина Т. Р. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Белова О. К. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Фельдшер-лаборант |

Иванов С. М. |

Вторая |

1 |

6620 |

662 |

331 |

0,10 |

662 |

8275 |

|

|

Фельдшер-лаборант |

Деева Е. В. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Итого по отделу |

10 |

73 740 |

10 086 |

3687 |

10 068 |

97 581 |

||||

|

ЛКБФ |

Завотделом |

Щегол Т. Е. |

Высшая |

1 |

9360 |

1404 |

468 |

0,15 |

1404 |

12 636 |

|

Врач-лаборант |

Чирков Н. П. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Ушаков Н. А. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Шишко Е. Е. |

Первая |

1 |

8220 |

986 |

411 |

0,10 |

822 |

10 439 |

|

|

Врач-лаборант |

Нилина И. Г. |

Первая |

1 |

8220 |

986 |

411 |

0,10 |

822 |

10 439 |

|

|

Врач-лаборант |

Лукша Г. И. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Фельдшер-лаборант |

Кукина Н. А. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Друть Л. В. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Скирко М. А. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Дрокин Е. М. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Фельдшер-лаборант |

Усова С. А. |

Вторая |

1 |

6620 |

662 |

331 |

0,10 |

662 |

8275 |

|

|

Итого по отделу |

11 |

83 560 |

11 511 |

4178 |

11 050 |

110 299 |

||||

|

Отдел организации деятельности |

Главный врач |

Мишин Л. Т. |

Высшая |

1 |

14 000 |

2100 |

0,15 |

2100 |

18 200 |

|

|

Зам. главврача |

Петров А. В. |

Высшая |

1 |

12 080 |

1812 |

0,15 |

1812 |

15 704 |

||

|

Главный бухгалтер |

Коваль А. В. |

1 |

11 080 |

0 |

0,15 |

1662 |

12 742 |

|||

|

Бухгалтер |

Климов С. С. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Бухгалтер |

Егорова Н. А. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Бухгалтер |

Шевчук О. А. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Бухгалтер |

Кучма В. В. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Инженер |

Красков Е. В. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Юрист |

Носко Д. Н. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Кадровик |

Рыкова Г. А. |

1 |

7800 |

0 |

0,15 |

1170 |

897 |

|||

|

Итого по отделу |

10 |

94 160 |

3912 |

12 894 |

110 966 |

|||||

|

Всего по учреждению |

62 |

490 720 |

55 689 |

7865 |

65 141 |

619 415 |

||||

|

Итого с уральским коэффициентом |

15 % |

712 327 |

Рассмотрим порядок заполнения сводной табл. 1.

В графе 1 прописываем наименования структурных подразделений, в графе 2 — должности работников согласно квалификационной категории. В зависимости от квалификационной категории в графе 6 проставляем должностные оклады (согласно правовым нормативным актам).

В графе 3 заполняем список в соответствии со штатным расписанием на предстоящий год по структурным подразделениям. Напротив каждой фамилии в графе 4 указываем категорию. От категории, присвоенной работнику, будет зависеть сумма надбавки в графе 7.

Заполняя графу 7, используем формулу: гр. 6 × 0,15 (0,12 или 0,10). В данном случае тарификационный оклад умножаем на повышающий коэффициент, установленный для данной категории. Формула в таблице Excel: =F5*0,15.

Суммы в графе 8 (надбавка за вредность — 5 %) получаются следующим образом: гр. 6 × 5 %. Формула в таблице Excel: =F43*5 %. Важный момент: эта формула применяется только в отношении лабораторий (ЛКХФ и ЛКБФ).

В графе 9 указываем коэффициенты, положенные за стаж работы, которые зависят от количества лет, проработанных в системе здравоохранения (указаны выше).

Суммы в графе 10 (надбавка за стаж) получаются по формуле: гр. 6 × гр. 9.

Формула в таблице Excel: =F5*I5.

Общую сумму месячного фонда оплаты труда (графа 11) находим следующим образом: гр. 6 + гр. 7 + гр. 8 + гр. 10.

С помощью функции «Автосумма» суммируем полученные значения, заполняем итоги по каждому подразделению и по всей организации.

Итоговую сумму по учреждению в целом умножаем на уральский коэффициент 15 %: итог графы 11 × 1,15. Получаем плановый месячный фонд оплаты в сумме 712 327 руб.

Формула в таблице Excel: =K77*1,15.

В таблице 2 приведен расчет ежегодного отпуска сотрудникам по бюджету.

Представим порядок расчета суммы отпускных на основании среднемесячной заработной платы.

Количество штатных единиц (графа 2) получаем сложением имеющихся данных листа 1 Excel (см. табл. 1). По строкам, в которых указаны врачи, получаем 29 единиц, по помощникам и лаборантам (средний медперсонал) — 25 единиц, по прочему персоналу — 8 единиц.

Графа 3 (общий фонд) получается суммированием по графе 11 листа 1 Excel по категориям сотрудников.

Среднюю зарплату (графа 4) определяем так: гр. 3 / гр. 2. Формула в программе Excel: =C4/B4.

Сумма отпусков:

- основного (графа 6):

гр. 4 × гр. 5; в программе Excel: =D4*E4;

- дополнительного (графа 8):

гр. 4 × гр. 7; в программе Excel: =D4*G4.

Общая сумма отпускных (графа 9):

гр. 6 + гр. 8; в Excel: =F4+H4.

Сумма отпускных с уральским коэффициентом (графа 10):

гр. 9 × 1,15; в Excel: =I4*1,15.

Сумма отпускных с уральским коэффициентом — 1 324 818 руб.

Рассчитаем премию согласно Положению о премировании (табл. 3).

Чтобы рассчитать годовой фонд с уральским коэффициентом, умножаем итог графы 11 табл. 1 на 12. Формула в программе Excel: =Лист1!K78*12.

Сумму премии рассчитываем по формуле: =C3*B4.

В таблице 4 определяем общую годовую сумму фонда оплаты труда путем суммирования в программе Excel:

- годовой ФОТ с уральским коэффициентом: =Лист1!K78*12;

- отпускные: =Лист2!J7;

- премия: =Лист3!C4.

Как видим, с помощью простых формул можно быстро составить годовой плановый фонд оплаты труда за счет бюджетных средств (субсидий).

Сводная таблица планового фонда зарплаты за счет двух источников финансирования

Составим в программе Excel сводную таблицу планового фонда оплаты труда за счет двух источников финансирования — субсидий и предпринимательской деятельности (табл. 5). В таблице наглядно отражается ФОТ:

- по каждому сотруднику;

- по структурным подразделениям;

- по источникам финансирования.

|

Таблица 5. Планирование фонда зарплаты по бюджету и за счет предпринимательской деятельности на месяц, руб. |

|||||

|

Ф.И.О. сотрудника |

Должность, разряд |

Фонд зарплаты по бюджету без уральского коэффициента |

Интенсивность плановая по предпринимательской деятельности |

Выполнение плана |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Мишин Л. Т. |

Главный врач |

18 200 |

40 000 |

100 % |

58 200 |

|

Петров А. В. |

Зам. главного врача |

15 704 |

34 000 |

49 704 |

|

|

Коваль А. В. |

Главный бухгалтер |

12 742 |

34 000 |

46 742 |

|

|

Итого: 3 чел. |

46 646 |

108 000 |

154 646 |

||

|

Бухгалтерия |

100 % |

0 |

|||

|

Климов С. С. |

Бухгалтер |

9430 |

16 500 |

25 930 |

|

|

Егорова Н. А. |

Бухгалтер |

9020 |

16 500 |

25 520 |

|

|

Шевчук О. А. |

Бухгалтер |

9020 |

15 400 |

24 420 |

|

|

Кучма В. В. |

Бухгалтер |

9430 |

15 600 |

25 030 |

|

|

Итого: 4 чел. |

36 900 |

64 000 |

0 |

100 900 |

|

|

Отдел организации деятельности |

100 % |

0 |

|||

|

Красков К. В. |

Инженер |

9430 |

16 500 |

25 930 |

|

|

Носко Д. Н. |

Юрист |

9020 |

18 000 |

27 020 |

|

|

Рыкова Г. А. |

Кадровик |

8970 |

12 000 |

20 970 |

|

|

Итого: 3 чел. |

27 420 |

46 500 |

73 920 |

||

|

Отдел экспертиз питания населения |

100 % |

0 |

|||

|

Пинчук Н. С. |

Завотделом/врач |

12 168 |

26 000 |

38 168 |

|

|

Попко Г. А. |

Врач |

10 439 |

20 000 |

30 439 |

|

|

Титова Г. А. |

Врач |

10 686 |

16 000 |

26 686 |

|

|

Кудина Е. В. |

Помощник врача |

8076 |

14 500 |

22 576 |

|

|

Лапин М. А. |

Помощник врача |

7944 |

14 000 |

21 944 |

|

|

Иванов Н. В. |

Помощник врача |

6951 |

12 000 |

18 951 |

|

|

Итого: 6 чел. |

56 265 |

102 500 |

0 |

158 765 |

|

|

Отдел экспертиз условий воспитания и обучения |

100 % |

0 |

|||

|

Деркач Л. А. |

Завотделом/врач |

12 168 |

24 500 |

36 668 |

|

|

Дець Е. А. |

Врач |

10 439 |

22 000 |

32 439 |

|

|

Шавкун Л. В. |

Помощник врача |

7944 |

12 500 |

20 444 |

|

|

Горева А. М. |

Помощник врача |

8407 |

12 500 |

20 907 |

|

|

Итого: 4 чел. |

38 959 |

71 500 |

110 459 |

||

|

Отдел экспертиз условий труда |

100 % |

0 |

|||

|

Баркова Л. А. |

Завотделом/врач |

12 168 |

22 000 |

34 168 |

|

|

Данкер И. А. |

Врач |

10 439 |

18 500 |

28 939 |

|

|

Мацуев С. В. |

Врач |

9864 |

15 300 |

25 164 |

|

|

Ошанин Г. Л. |

Помощник врача |

8606 |

13 200 |

21 806 |

|

|

Итого: 4 чел. |

41 077 |

69 000 |

0 |

110 077 |

|

|

Отдел экспертиз среды обитания и условий проживания |

100 % |

0 |

|||

|

Чирок А. М. |

Завотделом/врач |

12 168 |

24 000 |

36 168 |

|

|

Титова Е. В. |

Врач |

10 439 |

17 300 |

27 739 |

|

|

Вирко Д. А. |

Врач |

9864 |

17 300 |

27 164 |

|

|

Сокол Е. В. |

Помощник врача |

8606 |

14 000 |

22 606 |

|

|

Словец Т. В. |

Помощник врача |

8407 |

13 400 |

21 807 |

|

|

Итого: 5 чел. |

49 485 |

86 000 |

135 485 |

||

|

Отдел эпидемиологических экспертиз |

100 % |

0 |

|||

|

Котов С. В. |

Завотделом/врач |

11 700 |

26 000 |

37 700 |

|

|

Птицын Е. А. |

Врач |

10 686 |

21 500 |

32 186 |

|

|

Корф Т. С. |

Врач |

9617 |

20 000 |

29 617 |

|

|

Козлов Ю. А. |

Врач |

10 275 |

20 000 |

30 275 |

|

|

Клыш Л. Н. |

Помощник врача |

8606 |

16 500 |

25 106 |

|

|

Ярош Л. В. |

Помощник врача |

8606 |

16 500 |

25 106 |

|

|

Гришин А. В. |

Помощник врача |

8606 |

16 500 |

25 106 |

|

|

Мухина Л. С. |

Помощник врача |

8275 |

14 500 |

22 775 |

|

|

Рогов Н. Ю. |

Помощник врача |

7944 |

14 000 |

21 944 |

|

|

Лебеева О. В. |

Помощник врача |

7613 |

13 500 |

21 113 |

|

|

Итого: 10 чел. |

91 928 |

179 000 |

270 928 |

||

|

Отдел социальной гигиены |

100 % |

0 |

|||

|

Молох Е. В. |

Завотделом/врач |

12 168 |

20 000 |

32 168 |

|

|

Кузина Г. В. |

Врач |

10 686 |

16 000 |

26 686 |

|

|

Итого: 2 чел. |

22 854 |

36 000 |

58 854 |

||

|

Лаборатория контроля химических факторов |

100 % |

0 |

|||

|

Бридин Е. П. |

Заведующий/врач-лаборант |

12 636 |

26 000 |

38 636 |

|

|

Попова Н. Е. |

Врач-лаборант |

11 097 |

21 000 |

32 097 |

|

|

Луговая Л. В. |

Врач-лаборант |

11 097 |

19 000 |

30 097 |

|

|

Панова С. В. |

Врач-лаборант |

10 850 |

18 000 |

28 850 |

|

|

Галкина С. Г. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Пигина Л. В. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Волгина Т. Р. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Белова О. К. |

Фельдшер-лаборант |

8407 |

15 500 |

23 907 |

|

|

Иванов С. М. |

Фельдшер-лаборант |

8275 |

14 000 |

22 275 |

|

|

Деева Е. В. |

Фельдшер-лаборант |

8407 |

16 500 |

24 907 |

|

|

Итого: 10 чел. |

97 581 |

178 000 |

0 |

275 581 |

|

|

Лаборатория контроля бактериологических факторов |

100 % |

0 |

|||

|

Щегол Т. Е. |

Завотделом/врач-бактериолог |

12 636 |

26 000 |

38 636 |

|

|

Чирков Н. П. |

Врач-бактериолог |

11 097 |

22 000 |

33 097 |

|

|

Ушаков Н. А. |

Врач-бактериолог |

11 097 |

20 000 |

31 097 |

|

|

Шишко Е. Е. |

Врач-бактериолог |

10 439 |

18 000 |

28 439 |

|

|

Нилина И. Г. |

Врач-бактериолог |

10 439 |

18 000 |

28 439 |

|

|

Лукша Г. И. |

Врач-бактериолог |

11 097 |

20 000 |

31 097 |

|

|

Кукина Н. А. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Друть Л. В. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Скирко М. А. |

Фельдшер-лаборант |

8937 |

16 000 |

24 937 |

|

|

Дрокин Е. М. |

Фельдшер-лаборант |

8407 |

14 000 |

22 407 |

|

|

Усова С. А. |

Фельдшер-лаборант |

8275 |

12 000 |

20 275 |

|

|

Итого: 11 чел. |

110 299 |

198 000 |

0 |

308 299 |

|

|

Всего: 62 чел. |

619 415 |

1 138 500 |

1 757 915 |

||

|

Всего с уральским коэффициентом |

712 327 |

1 309 275 |

2 021 602 |

В графу 3 переносим итоговые суммы графы 11 табл. 1; формула в программе Excel: =Лист1!K66.

Графа 4 — проставляем плановую зарплату за интенсивность по предпринимательской деятельности.

Находим общий фонд за счет двух источников финансирования по каждому сотруднику: гр. 6 = гр. 3 + гр. 4.

Всего с уральским коэффициентом:

=C90*1,15;

=D90*1,15;

=F90*1,15.

Отпускные за счет предпринимательской деятельности в программе Excel (табл. 6) определяют по формулам аналогично табл. 2.

Сводная таблица годового фонда оплаты труда

Сформируем сводную таблицу Excel годового фонда оплаты труда по двум источникам финансирования (табл. 7).

Годовой ФОТ с уральским коэффициентом по предпринимательской деятельности в программе Excel определяется по формуле: =Лист5!D91*12.

Формулы расчета остальных показателей табл. 7:

- отпускные: =Лист6!H7;

- премия: =Лист7!C3*2%;

- итого ФОТ: =СУММА (C3:C5).

Выводы

1. Excel является надежным помощником, если требуется составить отчет в электронной форме.

2. В программе Excel можно сформировать таблицу, которая позволит быстро и точно запланировать фонд зарплаты в разрезе окладов и остальных видов выплат, предусмотренных системой оплаты труда в учреждении.

3. Высокая функциональность и простота использования — преимущества MS Excel.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2017.

В 11-м номере журнала мы рассмотрели упрощенный вариант бюджетирования фонда оплаты труда. Он применяется при крайне ограниченных сроках бюджетирования, когда отсутствует в должном объеме необходимая аналитическая информация, а также если расчеты осуществляют неопытные сотрудники.

Сегодня мы предлагаем вам орешек покрепче – детализированный бюджет – подробный и доскональный расчет фонда оплаты труда на следующий год, основанный на графиках работ, штатном расписании, статистических данных и данных перспективных планов развития.

Детализированный метод следует применять, если на составление бюджета дается хотя бы неделя. Связано это с тем, что при численности сотрудников свыше 1 000 человек потребуется достаточно длительное время на проведение необходимых основных и вспомогательных расчетов.

Алгоритм детализированного метода расчета

Описывать данный метод будем поэтапно.

1. Определяем графики работ на следующий год. Если в компании только «пятидневка» – очень хорошо, расчеты минимизируются. А вот если сменные или «скользящие» режимы работы, нужно приготовиться к длительным подсчетам.

В качестве примера сменный график может выглядеть так (см. табл. 1):

По отдельности графики работ нам мало полезны. Для расчетов нам понадобятся итоговые данные помесячно по отработанному времени и сумме ночных часов в каждом месяце.

Их можно представить в виде таблицы, например, как табл. 2:

Таблица для ночных часов может выглядеть вот так (см. табл. 3):

Теперь максимальный плановый фонд рабочего времени у нас есть.

Комментарий

Резонно задать вопрос: почему мы в своих расчетах не учли отпуска и больничные? Дело в том, что, отправляясь в отпуск, сотрудник, в сущности, получает ту же сумму денежных средств, что и за время работы (отпускные). Особенно заметно это при применении повременных систем оплаты. Больничные, хотя и оплачиваются за счет средств соответствующих фондов, являются нежелательным для компании фактором, поэтому в наших расчетах будем все же исходить из максимального фонда (т.е. допущения, что все наши сотрудники – добросовестные ударники производства).

2. Создаем базу должностей (профессий) для расчета ФОТ.

При этом можно пойти одним из следующих путей:

а) самостоятельно составить сводный список должностей с их количеством по каждому отделу (в произвольной форме). Подобный подход позволяет создавать менее объемные и удобные для прочтения исходные расчетные таблицы. Однако при наличии графиков, отличных от 5-дневных, все равно придется выделять по каждой должности количество сотрудников с разными графиками. При этом механизм подсчета немного усложняется;

б) использовать в качестве основы штатное расписание (штатную расстановку). Подобным способом пользуется автор и, несмотря на трудоемкость обработки данных, рекомендовал бы именно его. Пример (см. табл. 4):

Это будет заготовка для будущего бюджета. Именно она поможет создать детализированный расчет.

3. Добавляем слева к таблице штатного расписания (табл. 3) колонки по видами выплат, предусмотренным для каждого конкретного сотрудника. Это могут быть оклад (месячная ставка), премия, доплата за ночные, доплата за выслугу, доплата за сменность, доплата за профмастерство и т.д. При этом у каждой доплаты будут свои особенности начисления. Например, доплата за работу в ночное время при повременной оплате труда считается так:

оклад / 164,5 (среднемесячное количество часов

по производственному календарю) × 56 (среднее количество ночных часов) ×

× 20 % (доплата за ночные смены)

После всех описанных преобразований наша «базовая» таблица может принять следующий вид (см. табл. 5):

Ежемесячную премию берем максимально возможную по положению, поскольку некорректно сразу полагать, что сотрудники будут работать плохо и не выполнят план. У кого-то премиальные составляют 100 % от оклада, у кого-то только 40 %. В итоге справа в крайнем столбце получаем среднемесячный доход путем суммирования всех сумм начислений.

4. Добавляем новые штатные единицы, которые планируем ввести в новом году. Для этого вставляем снизу таблицы строки с должностями, а в графе «ФИО» добавляем пометку «Новая». Например, нужно принять еще 5 бухгалтеров и 4 инженеров. Оклады (месячные тарифные ставки) нам известны. Они составляют 570 руб. и 600 руб. соответственно. Премии у новых сотрудников нет, в ночную смену они работать не будут, выслугу они еще не заработали (см. табл. 6).

Расчет детализированного бюджета с помощью таблиц Excel

Далее порядок расчетов попробуем проиллюстрировать на основе электронных таблиц Excel.

На листе 2 файла Excel размещаем данные по рабочему времени по графикам сменности и времени работы в ночные смены. Например, так (см. скриншот 1).

Скриншот 1

Теперь попробуем, используя эти данные, составить бюджет.

При ведении суммированного учета могут быть 2 подхода к расчету оплаты труда при полном отработанном месяце:

1) при отработке всех дней по графику работнику выплачивается полный оклад, а соответственно и все доплаты, начисляемые на него;

2) почасовая оплата труда. Стоимость часа работы определяется делением оклада на среднее количество часов производственного календаря за год, а затем для расчета месячной зарплаты умножается на количество отработанных в месяце часов. Таким образом, зарплата будет зависеть от количества часов в полном отработанном месяце.

В наших расчетах мы будем исходить из второго подхода. Результат расчета может выглядеть как на скриншоте листа «Бюджет» (см. скриншот 2).

Скриншот 2

Как видно, для работников, работающих по основному 5-дневному графику, мы во все месяцы будущего года «перетащили» среднемесячный доход. Он будет неизменным.

Для работников, работающих по графикам сменности, применили более сложный расчет, чтобы рассчитать заработную плату за фактически отработанные часы. Рассмотрим его на примере ячейки Q9, в которую записана следующая формула:

=(I9+J9+K9+L9+N9)*ВПР(P9;Лист2!$B$3:$N$7;ПОИСКПОЗ(Бюджет!$Q$4;Лист2!$B$2:$O$2;0);ЛОЖЬ)/164,5+I9/164,5*ВПР(Бюджет!P9;Лист2!$Q$3:$AC$7;ПОИСКПОЗ(Бюджет!$Q$4;Лист2!$Q$2:$AC$2;0);ЛОЖЬ)*0,2,

где (I9+J9+K9+L9+N9) – оклад и другие элементы начислений (кроме доплаты за ночные часы). Доплаты, премии и бонусы привязаны процентом к окладу, а значит, будут меняться пропорционально количеству отработанных часов;

ВПР(P9;Лист2!$B$3:$N$7;ПОИСКПОЗ(Бюджет!$Q$4;Лист2!$B$2:$O$2;0);ЛОЖЬ) – функция, которая возвращает нам значение часов соответствующего графика с листа 2 в январе (P9 – ссылка на название графика на текущем листе; Лист2!$B$3:$N$7 – ссылка на массив на листе 2 с часами, в котором ищем нужное нам значение по названию графика).

Вложенной функцией ПОИСКПОЗ() задаем номер колонки поиска на листе 2, в которой будем искать. Опишем ее аргументы: Бюджет!$Q$4 – название месяца в шапке таблицы, Лист2!$B$2:$O$2 – верхняя строка с названиями месяцев на листе 2; 0 – ищем точное совпадение названия месяца. Слово «ЛОЖЬ» относится к функции ВПР и показывает, что мы ищем данные в упорядоченном массиве.

Что в итоге делает эта функция? Перемножает все начисления (кроме доплат за ночные) на часы работы по графику и делит на среднемесячную норму часов.

Вторая часть формулы: I9/164,5*ВПР(Бюджет!P9;Лист2!$Q$3:$AC$7;ПОИСКПОЗ(Бюджет!$Q$4;Лист2!$Q$2:$AC$2;0);ЛОЖЬ)*0,2 вычисляет сумму доплат за ночные часы: сначала делит оклад на среднемесячную норму часов, затем умножает на ночные часы по графику и умножает на 0,2 (20 %).

В итоге мы получили максимально возможные месячные начисления по каждому сотруднику. Внизу считаем итог – и вот он наш бюджет ФОТ!

Комментарий

Еще раз напомним, все изложенное – иллюстрация самой идеи детализированного метода. Это только вариант того, как можно реализовать составление бюджета. У автора на практике строк гораздо больше, формулы бывают сложнее и изощреннее. Форма реализации метода зависит от уровня подготовки специалиста по работе с Excel.

Частные случаи при составлении бюджета ФОТ

1. Допустим, прием новых сотрудников запланирован не на 1-й месяц будущего года, а на 6-й или 7-й (июнь, июль). Тогда просто обнуляем ячейки по строке с вакансиями до июня или июля, оставляя только ту часть, когда сотрудник ориентировочно будет работать.

2. Если планируется индексация зарплаты – опять же самое простое решение: умножить итоговые суммы по месяцам на процент увеличения заработной платы с того месяца, когда она предусмотрена, и «протащить» эти формулы вниз по каждой колонке.

3. В бюджете также можно запланировать сверхурочную работу и работу в выходной день.

Комментарий

Когда это необходимо сделать и откуда возьмутся плановые сверхурочные или работа в выходной? При соблюдении всех требований законодательства график сменности по итогам учетного периода (пусть это будет год) должен по сумме часов совпадать с нормой по производственному календарю. Допустим, мы подогнали график под норму. Но непрерывности производственного цикла это не отменило. И мы знаем, что по факту все равно будем привлекать работника к работе в выходной или сверхурочно, причем даже можем по каждому графику посчитать количество таких часов.

Для этого создаем таблицу, аналогичную сводной таблице, для часов, отработанных по графику, и ночных часов, и помещаем ее туда же, в расчетный файл Excel (на лист 2).

Допустим, получилось так (см. табл. 7):

Далее можно скопировать на отдельный лист в файле Excel нашу штатную расстановку с окладами, назвать его «Работа в выходной» и рассчитать начисления для выходных и сверхурочных аналогично тому, как было сделано до этого (см. скриншот 3).

Скриншот 3

Как видно, мы использовали тот же принцип, что и в первый раз, только в данном случае за работу в выходные и сверхурочно посчитали двойной оклад (оплату + компенсацию).

Формула, которую использовали в расчетах, показана на скриншоте в ячейке J6:

=ВПР(I6;Лист2!$Q$13:$AC$24;ПОИСКПОЗ(‘Работа в выходной’!$J$2;Лист2!$Q$12:$AC$12;0);ЛОЖЬ)*H6/164,5*2.

Что заключается в этой формуле? Сначала мы ищем значение часов работы в выходной в соответствующем месяце на листе 2. После этого умножаем на оклад, деленный на среднемесячную норму времени, и полученное умножаем на 2 (оплата + компенсация).

Следующий этап: по листу «Работа в выходной» нужно посчитать итоги по каждому подразделению и добавить их к расчетной таблице в лист «Бюджет». Добавляем их снизу отдельной строкой по каждому отделу, помечая, какой вид доплат добавляем.

Примерно это должно выглядеть вот так (см. скриншот 4):

Скриншот 4

Составление сводных отчетов по бюджету

Теперь нам осталось собрать аналитический сводный файл. Для этого можно использовать инструмент Excel «Сводные таблицы» или воспользоваться функцией СУММЕСЛИ или СУММЕСЛИМН. В нашем примере мы применим сводные таблицы (см. скриншоты 5 и 6).

Скриншот 5

Скриншот 6

Приведены как итоговая таблица, так и скриншот всего листа. Возможно, так читателю проще будет понять механизм построения отчета.

Бюджет ФОТ готов. К нему, как и в предыдущем упрощенном методе, остается только добавить 34,9 % – страховые взносы в ФСЗН и Белгосстрах.

Как проверить правильность составления бюджета ФОТ

После окончания подсчетов нужно обязательно сопоставить полученные данные со структурой начислений и доплат за предыдущий год. Для сравнения сначала нужно вычесть из бюджета суммы, предназначенные на прием новых специалистов и на повышение зарплаты, а затем сравнить данные с прошлогодними итогами без этих сумм. Если в нашем бюджете получилось существенное повышение, требуется изучить количество вакантных единиц по году, возможно, за счет них получалась «экономия». Стоит также проанализировать получившуюся сумму за работы в выходной день и сверхурочно. При существенном отклонении допускается немного «срезать» полученную сумму.

Используя приведенный метод, можно составить достаточно точный прогноз денежных выплат по ФОТ на следующий год. Главное – не бояться ошибок и анализировать исполнение бюджета регулярно. Критерий оценки его качества:

– отклонение от факта до ±10 % – план качественный;

– если отклонения превышают этот порог – значит, еще есть над чем работать.

Содержание

- По какой формуле и как рассчитывается фонд оплаты труда

- ФОТ или ФЗП?

- Зачем нужен показатель ФОТ

- Состав фонда оплаты труда

- Сроки формирования фонда оплаты труда

- Расчет годового ФОТ

- Универсальная схема

- При почасовой оплате

- При сдельной оплате

- Не стоит экономить на ФОТ

- Фонд оплаты труда (ФОТ): что это такое, как его рассчитать и что в него входит

- Что такое фонд оплаты труда

- Что включает ФОТ

- Разница между ФОТ и ФЗП

- Периоды расчета ФОТ

- Формула расчета фонда оплаты труда

- Планирование фонда оплаты труда

- Как рассчитать среднемесячную зарплату

- Как рассчитывать фонд оплаты труда и что при этом важно учесть

- Зачем рассчитывают ФОТ

- Что включают в ФОТ

- Общая формула расчета

- Примеры расчета

- Как рассчитать месячный показатель

- Как рассчитать годовой показатель

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Источник

Фонд оплаты труда (ФОТ): что это такое, как его рассчитать и что в него входит

Показатель ФОТ чаще всего используют для управленческого учета. Иногда данные о фонде оплаты труда требуется сообщить банку, чтобы получить кредит или снять наличные на зарплату. Каждый работодатель вправе разработать свои правила расчета ФОТ. Единой формулы не существует. Покажем на примерах, какие варианты обычно используют на практике.

Что такое фонд оплаты труда

Понятие «фонд оплаты труда» (сокращенно ФОТ) законом не определено. На практике под ФОТ, как правило, понимают средства, которые работодатель выплачивает или планирует выплатить наемным работникам (кроме матпомощи и иных видов социальной поддержки).

Не относятся к ФОТ деньги, перечисляемые по договорам гражданско-правового характера: оплата работ или услуг подрядчиков, авторские гонорары и т.д. Также в фонд оплаты труда не входят пособия, выплачиваемые за счет средств ФСС, и страховые взносы (пенсионные, медицинские, «на больничные» и «на травматизм»).

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Что включает ФОТ

Перечень выплат каждый работодатель утверждает сам. Как правило, данный список закрепляют внутренним нормативным актом, например, положением о фонде оплаты труда.

Чаще всего в ФОТ включают следующие выплаты, произведенные в рамках трудовых договоров:

- зарплату по трудовым договорам (в том числе выданную в натуральной форме), вместе с районными коэффициентами и надбавками за выслугу лет;

- различные доплаты: за вредные и опасные условия труда, за работу в праздники и выходные, сверхурочные и проч.;

- премии по результатам труда;

- отпускные;

- командировочные;

- пособия за первые 3 дня болезни (выплаченные за счет организации или ИП);

- компенсации сотрудникам сумм, потраченных ими: на проезд до работы, на проживание, на мобильную связь и проч.

Список сумм, не относящихся к ФОТ, тоже определяет работодатель. Это могут быть подарки к праздникам, безвозмездные ссуды сотрудникам, разовые выплаты к памятным датам, материальная помощь.

При выплате зарплаты бухгалтерия удерживает НДФЛ , а иногда и суммы по исполнительным листам (в частности, алименты). В итоге человек получает на руки меньше, чем было начислено. В фонде оплаты труда следует отразить значение до удержаний. Покажем на примере. Допустим, бухгалтер начислил зарплату 10 000 руб., и удержал налог на доходы 1 300 руб. В ФОТ нужно включить 10 000 руб.

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Разница между ФОТ и ФЗП

Различие между фондом заработной платы (ФЗП) и фондом оплаты труда весьма условное. В нормативно-правовых актах не обозначено, где между ними проходит граница. Обычно компании и ИП принимают внутренний документ (приказ или распоряжение), где дают собственные определения ФЗП и ФОТ.

Как показывает практика, для большинства работодателей ФЗП — это составная часть ФОТ. К фонду заработной платы относят только то, что начислено за фактически отработанное время. Тогда как в фонд оплаты труда включают также премии, отпускные, больничные и проч.

Понятия ФЗП и ФОТ встречаются в приказах Росстата. Так, в форме № П-4 есть поле «Фонд начисленной заработной платы». Как его заполнять, говорится в указаниях, утвержденных приказом Росстата от 24.11.21 № 832. Однако, ориентироваться на него нужно только при заполнении статотчетности. Для иных целей оно не походит.

Бесплатно заполнить и сдать форму П‑4 через интернет

Периоды расчета ФОТ

Фонд оплаты труда можно рассчитать за любой период:

Формула расчета фонда оплаты труда

Единственно правильной формулы не существует.

Часто используют такой вариант:

ФОТ за год

СРЕДНЕМЕСЯЧНАЯ ЗАРПЛАТА

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ РАБОТНИКОВ

12 месяцев

Планирование фонда оплаты труда

В большинстве случаев требуется найти плановый показатель ФОТ на будущий период (чаще всего — на следующий год).

При составлении прогнозов используют фактические данные предыдущего периода. А также предполагаемые показатели будущего периода по численности работников и среднемесячной зарплате.

Как рассчитать среднемесячную зарплату

Среднемесячная зарплата — это ФОТ за соответствующий год, деленный на среднесписочную численность работников в этом году, и деленный на 12 месяцев (см. « Шпаргалка по расчету среднесписочной численности работников »).

Бухгалтер ООО «Тайга» составляет прогноз ФОТ на 2022 год.

Среднесписочная численность сотрудников в 2021 году составила 4 человека. Выплаты работникам в 2021 году равнялись 3 135 000 руб. (см. табл.):

Начислено сотрудникам ООО «Тайга» в 2021 году

Источник

Как рассчитывать фонд оплаты труда и что при этом важно учесть

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Источник

Финмодель бюджетирования ФОТ для HR-отделов

Уважаемые посетители!

Скачивайте бесплатно данную финансовую модель для ведения бюджетирования со всеми действующими, открытыми формулами,

а также в большинстве случаев с краткой методологией (инструкцией для заполнения)

ниже в серой рамке, причем как в заполненном виде, для примера заполнения,

так и в незаполненном.

Идентификационный номер этой финмодели: IDFM-000192

Если у Вас нет желания тратить много времени на внесение данных Вашего проекта в условия модели и

плюс к тому Ваш бюджет на создание финансовой модели позволяет, то можем предложить Вам за сравнительно небольшие деньги

воспользоваться услугой заполнения финмодели Вашими данными в нашем

Маркетплейсе финансовых моделей P&L.RU,

либо подписавшись на платный Тариф 2 после регистрации

Видео-методология к финмодели в процессе подготовки — скоро появится

С примером ТЗ на внедрение управленческого учета и бюджетирования можно ознакомиться

здесь.

Описание характеристик финансовой модели бюджетирования ФОТ:

- для примера рассмотрена деятельность компании управляющей недвижимостью со штатом более 1000 человек

- периодичность бюджетного процесса — месяц

- идентификаторы персонала: ФИО — дата рождения

- идентификация оргструктуры (штатного расписания): ЦФО, Объекты, управления, департаменты, должности

- учет операций: прием, увольнение, перевод, премирование, штрафование и т.п.

- план/факт-отчетность закрытия периода и автоматическое формирование очередной версии бюджета

- и т.д… с возможностью гибкой донастройки под фактический регламент

Успехов Вам в разработке модели бюджетирования Вашего проекта!

Ожидайте новые финмодели бюджетирования

Наше обучающее видео

Rutube:

Финансовая модель поколения 4.0

Rutube:

Система контроля за корректностью финмодели в EXCEL

Rutube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Rutube:

Баланс, прибыль, деньги и финотчеты BS PL CF

Rutube:

Организация системы управленческого учета в EXCEL

Rutube:

Курс обучения финансовому моделированию в Excel. Часть1

Вконтакте:

Финансовая модель поколения 4.0

Вконтакте:

Система контроля за корректностью финмодели в EXCEL

Вконтакте:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Вконтакте:

Баланс, прибыль, деньги и финотчеты BS PL CF

Вконтакте:

Организация системы управленческого учета в EXCEL

Вконтакте:

Курс обучения финансовому моделированию в Excel. Часть1

YouTube:

Финансовая модель поколения 4.0

YouTube:

Система контроля за корректностью финмодели в EXCEL

YouTube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

YouTube:

Баланс, прибыль, деньги и финотчеты BS PL CF

YouTube:

Организация системы управленческого учета в EXCEL

YouTube:

Курс обучения финансовому моделированию в Excel. Часть1

С НАМИ ЭФФЕКТИВНЕЕ!

Написано admin в Декабрь 24, 2011. Опубликовано в Нормирование и оплата труда

Фонд зарплаты (ФОТ) управленческого персонала может изменяться за счет его численности и среднегодового заработка. Факторный анализ фонда зарплаты управленческого персонала приведен далее.

Робот считает, что Вас это тоже может заинтересовать:

- Анализ фонда заработной платы (ФОТ) в Excel

- Факторный анализ переменной части фонда заработной платы в MS Excel

- Анализ эффективности использования Фонда зарплаты (ФОТ). Пример в Excel

- Анализ уровня оплаты труда. Расчет в Excel

- План по труду и заработной плате

Теги:excel, анализ, зарплата, управление, ФОТ

Trackback с вашего сайта.

При анализе бюджета торгового предприятия чаще всего применяются лишь финансовые показатели (денежные потоки, доходы, расходы). Но не всегда они являются достаточными для качественного анализа. Все-таки в основе деятельности компании лежат натуральные величины. Зачастую их полезно использовать для исследования планов и перспектив их выполнения.

Как говорит известный ритейлер Дмитрий Потапенко: «Нет более лживого отчета по продажам, чем в деньгах!». Рассмотрим на практических примерах, почему так.… И убедимся в том, что нефинансовые показатели делают бюджет более гибким и прозрачным. Рассмотрим на примере в Excel.

Планирование бюджета реализации

Прогнозный баланс, бюджет доходов и расходов составляются с применением финансовых показателей. И это понятно, т.к. предприятие создается и функционирует с целью получения прибыли. Следовательно, в процессе составления бюджета необходимо установить ее плановое значение.

Но почти любая денежная оценка связана с натуральным измерителем, характеризующим хозяйственную операцию. К примеру, выручка от продаж определенного вида товара – это произведение цены товара и количества проданных единиц.

Нередко натуральный показатель дает финансовому директору больше информации, чем денежный. Например, при анализе товарных запасов более полезной будет информация о количестве товара, чем об остатке финансовых средств.

Особенно важны натуральные измерители при анализе продаж. Например, профильное направление компании – продажа товара 1. Недавно в ассортиментный перечень добавились товар 2 и товар 3. Поэтому в общем объеме реализации их доля еще невелика. В такой ситуации при составлении прогноза продаж необходимо рассматривать отдельно каждую группу товаров в денежном и натуральном выражении.

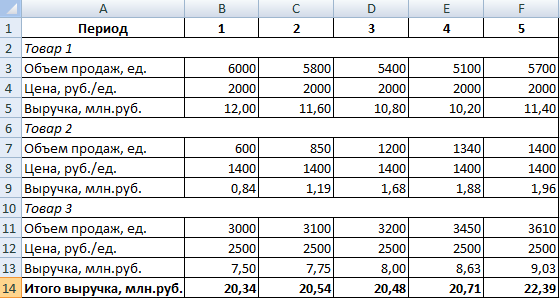

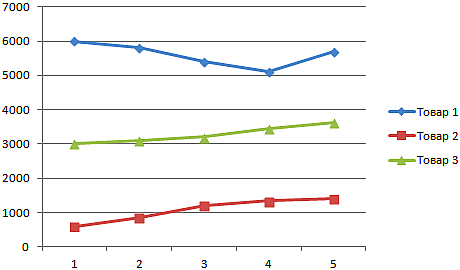

План реализации компании:

Динамика выручки от продаж по всем видам продукции:

Объем реализации должен расти из периода в период, что есть хорошо. Однако при детализации данных до натуральных измерителей получается несколько иная картина:

Позиции профильного товара на рынке ослабевают. Компания старается компенсировать потери за счет недавно введенных в ассортиментную матрицу продуктов.

При таком анализе можно составить корректный финансовый план на будущий год и наметить направления маркетинговой и ценовой политики. Либо предприятие активизирует кампанию по продвижению товара 1, либо направит силы на продвижение товара 2 и 3.

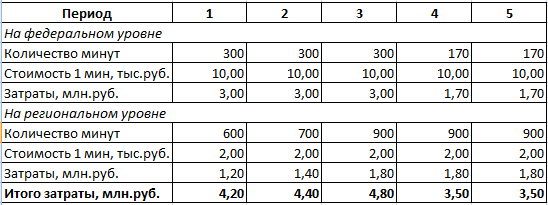

Планирование расходов на маркетинг

На продвижение товара 1 в течение первых трех периодов предприятие планирует направить значительный объем средств. Основной упор – на рекламу на федеральном уровне. В последующие периоды спланирована активная рекламная кампания на региональном уровне.

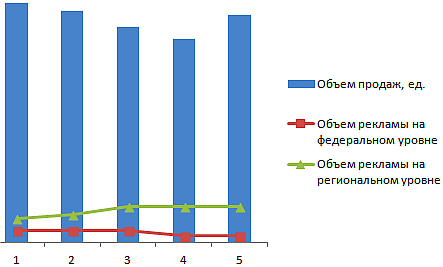

Сравним маркетинговые усилия по продвижению товара 1 и динамику его продаж в натуральном выражении:

Можно проводить сравнение и в денежных единицах. Но дополнительные данные в натуральных измерителях углубляют анализ в ситуации, когда информативность финансовых показателей недостаточная.

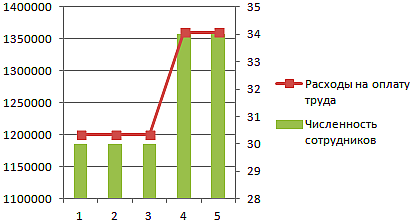

Бюджетирование натуральных показателей при анализе ФОТ

Анализируя расходы компании на фонд оплаты труда, рекомендуется дополнительно использовать натуральные измерители. Если опираться только на финансовые показатели, информативность страдает.

Анализ первой строчки таблицы (вне связи со второй и третьей) будет неточным. Почему с четвертого периода расходы на зарплату увеличиваются на 160000 рублей? Чем объясняется повышение: индексацией, прибавкой для всех работников, увеличением оклада для отдельных специалистов при одновременном сокращении штата, расширением штата.… Без учета натуральных показателей ситуация остается неясной.

При анализе таблицы полностью становится понятно, что предприятие в четвертом периоде ввело 4 штатные единицы с зарплатой 40000 рублей. Рассмотрение натуральных измерителей существенно повысило информативность бюджета.

Алгоритм бюджетирования натуральных показателей

Бывают ситуации, когда натуральные показатели излишни при анализе бюджета. К примеру, фирма занимается реализацией однородного товара. Причем стоимость для разных групп покупателей одинакова. В этом случае нет смысла анализировать выручку от продаж в количественном выражении. Использование натуральных измерителей при бюджетировании должно давать полезную информацию о планируемых доходах и расходах.

Порядок исполнения бюджета натуральных показателей:

- Анализ стандартного финансового бюджета.

- Определение статей, которые имеет смысл дополнить натуральными измерителями; порядка их (статей) формирования.

- Внесение добавленных статей в соответствующие бюджеты.

- Коррекция регламента бюджетирования.

При защите бюджета важно обосновать величину натуральных показателей. Если предполагается расширение штата, то оценивается обоснованность найма дополнительного персонала, потенциальный эффект для предприятия.