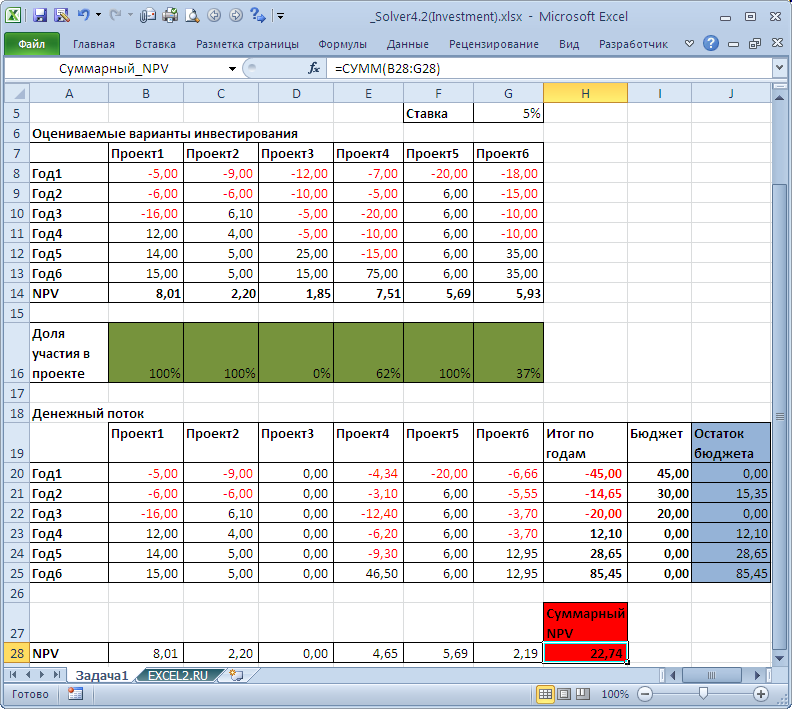

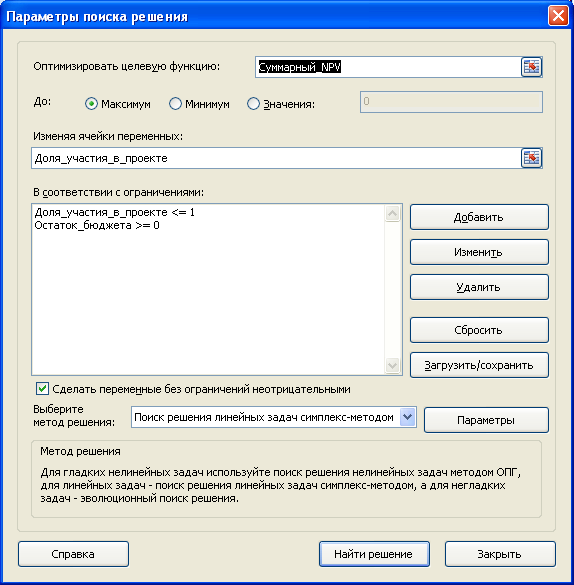

Компания имеет на выбор 6 проектов с различным уровнем прибыльности и инвестиций. Определить оптимальный вариант инвестирования, при котором суммарный доход от проектов будет максимальным. Расчет будем проводить с помощью надстройки Поиск решения.

Задача

Компания рассматривает 6 проектов, длительностью 6 лет каждый. Компания может инвестировать в проект 100% его инвестиционной потребности или меньше. Каждый проект имеет различный

уровень прибыльности (NPV)

. Каждый год компания обладает ограниченным инвестиционным ресурсом. Необходимо максимизировать суммарный доход от участия в проектах, определив оптимальный вариант участия в проектах (пример с сайта

www.solver.com

).

Создание модели

На рисунке ниже приведена модель, созданная для решения задачи (см.

файл примера

).

Переменные (выделено зеленым)

. В качестве переменных модели следует взять доли участия в проектах (компания участвует в распределении прибыли проекта в зависимости от инвестированной доли).

Ограничения (выделено синим)

. Доли участия в проекте должны быть не больше 100%.

Целевая функция (выделено красным)

. Суммарный доход от участия в проектах должен быть максимальным.

Примечание

: для удобства настройки

Поиска решения

используются

именованные диапазоны

.

Вводная статья про

Поиск решения

в MS EXCEL 2010

находится здесь

.

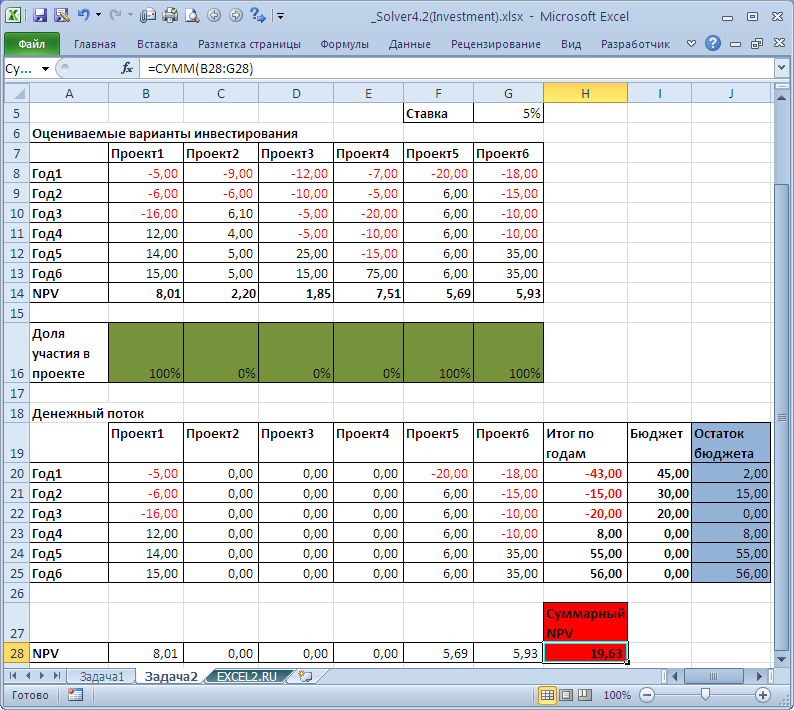

Задача2

Изменим условия задачи1: теперь Компания может инвестировать в проект только 100% его инвестиционной потребности или 0 (вообще не участвовать в нем).

На рисунке ниже приведена модель, созданная для решения задачи (см.

файл примера лист Задача2

).

где f~1(y1) – наибольший годовой доход при инвестициях y1 и при фиксированном значении x~1 = 1. В нашей конкретной задаче выбираем максимум из первой половины таблицы 1, то есть не из всех 36 значений, а только из первых 18 строчек этой таблицы. f2(y1 c1(~x1)) – это годовой доход от расширения предприятий 2; : : : ; n, если инвестировано денег y1 c1(~x1) миллионов рублей.

Остается перебрать все возможные значения x~1. В нашем конкретном примере осталось посмотреть значения доходов для второй половины таблицы 1, где значение x~1 = 2: В результате получим полный перебор, то есть найдем оптимальное значение f1(y1):

|

f1(y1) = |

max |

R |

(~x ) + f |

(y |

1 |

c |

(~x )) |

g |

: |

(4) |

|||

|

x~1 f |

1 |

1 |

2 |

1 |

1 |

||||||||

|

Тильду в обозначении переменной x1 можно не писать, y2 |

= y1 |

c1(x1) – количество денег, инвестированных в предприятия 2; : : : ; n. Из y2 0 следует c1(x1) y1.

|

Окончательно получаем |

|||||||||

|

f1(y1) = x1 |

max |

y1f |

R |

(x |

) + f (y |

1 |

c1(x1))g; |

(5) |

|

|

j |

c1(x1) |

1 |

1 |

2 |

|||||

О чем говорит выведенная формула? Если мы умеем решать задачу распределения инвестиций для (n 1) предприятия 2; : : : ; n для всех возможных значений инвестиций y2 = 0; 1; : : : ; 5; то задача распределения y1 = 5 миллионов рублей легко решается. Но вычисление f2(y2) также можно осуществить по аналогичной формуле, используя значения доходов f3(y3) для (n 2) предприятий, где y3 = y2 c2(x2) – деньги для предприятий 3; : : : ; n: Формула выводится по известной уже схеме:

|

f2(y2) = x2 |

max |

R |

(x |

) + f (y |

2 |

c |

(x |

)) |

g |

; |

|

|

j |

c2 |

(x2) y2f |

2 |

2 |

3 |

2 |

2 |

(6) |

|||

y2 2 f0; : : : ; 5g:

По той же схеме выводятся формулы для вычислений f3(y3); : : : ; fn(yn). Осталось записать формулу в общем случае, для вычисления макси-

мального дохода от модернизации предприятий j; j + 1; : : : ; n:

|

fn+1(yn+1) = 0; |

9 |

||||||||||||||

|

f (y |

) = |

max |

yj |

R |

(x ) + f |

j+1 |

(y |

j |

cj |

(xj )) |

; |

(7) |

|||

|

j j |

xj |

cj(xj) |

j |

j |

|||||||||||

|

j |

f |

g |

> |

||||||||||||

|

j = n; n |

1; : : : ; 1: |

> |

|||||||||||||

|

= |

;

Эта зависимость носит название уравнение Беллмана для процедуры обратной прогонки. Обратная прогонка, потому что сначала надо решить задачу для последнего предприятия n, затем для предприятий n 1; n, затем для n 2; n 1; n и так далее, на последнем шаге надо вычислить f1(y1) для всех n предприятий 1; 2; : : : ; n.

Аргументы функций xj и yj в динамическом программировании имеют свои названия.

xj – переменная или управление у Беллмана,

yj – параметр, состояние в терминологии Беллмана – количество денег для предприятий j; : : : ; n в нашей задаче о распределении инвестиций.

Обозначения еще раз иллюстрируются для отрезка j; j + 1; : : : ; n на рисунке 1.

2.1.Решение задачи распределения инвестиций с помощью таблиц.

Рекуррентное уравнение Беллмана для процедуры обратной прогонки записывается следующим образом для нашей конкретной задачи:

f5(y5) = 0;

fj (yj ) = max fRj (xj ) + fj+1(yj cj (xj ))g; j = 4; 3; 2; 1:

xjjcj(xj) yj

5

|

fj (yj ) |

— |

||||||||||||||||||||||||

|

Rj (xj ) |

— |

fj+1(yj cj (xj )) |

— |

||||||||||||||||||||||

|

n |

|||||||||||||||||||||||||

|

j |

j + 1 |

. . . . . . . . . . . . . |

|||||||||||||||||||||||

|

cj (xj ) |

cj+1(xj+1) |

cn(xn) |

|||||||||||||||||||||||

|

— |

|||||||||||||||||||||||||

|

yn |

|||||||||||||||||||||||||

|

yj+1 |

— |

||||||||||||||||||||||||

|

yj |

— |

||||||||||||||||||||||||

Рис. 1: Пояснение обозначений для отрезка j; : : : ; n в задаче распределения инвестиций.

Сначала надо решить задачу для четвертого предприятия, затем для третьего и четвертого предприятия, затем для 2, 3 и 4 предприятия и, наконец, для предприятий 1, 2 , 3 и 4. В таблицах 3 – 6 приводятся результаты расчетов. Результаты получены с помощью таблиц, в которые помещены значения функции fRj (xj ) + fj+1(yj cj (xj ))g двух переменных yj и xj . Функция вычислена для каждого возможного значения состояния yj и управления xj . Если вычисление функции для некоторых пар (yj ; xj ) невозможно, то в качестве значения функции ставим черточку.

Этап 4. Предприятие 4.

|

max |

y4fR4(x4)g: |

|||||||

|

f4(y4) = x4=1:2 |

j |

c4(x4) |

||||||

|

Оптимальное |

||||||||

|

R4(x4) |

решение |

|||||||

|

y4 |

x4 = 1 |

x4 = 2 |

f4(y4) |

x4 |

||||

|

0 |

0 |

– |

0 |

1 |

||||

|

1 |

0 |

– |

0 |

1 |

||||

|

2 |

0 |

3 |

3 |

2 |

||||

|

3 |

0 |

3 |

3 |

2 |

||||

|

4 |

0 |

3 |

3 |

2 |

||||

|

5 |

0 |

3 |

3 |

2 |

Таблица 3: Задача об инвестициях, этап 4

2.1.1. Заполнение таблицы этапа 4.

Подробно опишем построение таблицы 3, соответствующей этапу 4. В таблице вычислены значения функции fR4(x4)g для 6 возможных состояний y4 2 f0; : : : ; 5g (строки таблицы) и 2 возможных управлений x4 2 f1; 2g (столбцы таблицы). Из исходной таблицы 1, расположенной на стр. 3, видно, что R4(1) = 0: (это самое правое верхнее число исходной таблицы). В таблице 3 весь столбец x4 = 1 заполнен этими нулями.

В столбце x4 = 2 стоят тройки везде, кроме 2 первых строчек, где стоят черточки. Проект номер 2 на предприятии 4 стоит 2 миллиона рублей (c4(2) = 2), поэтому для его реализации денег должно быть не менее 2 миллионов, и варианты с y4 = 0 и y4 = 1 недопустимы. Тройка R4(2) = 3 взята из исходной таблицы 1 – это доход от реализации 2-го проекта на 4 предприятии. Если денег на реализацию этого проекта хватает y4 2; то получим доход в три миллиона рублей в год.

Последние 2 столбца таблицы 3 этапа 4 дают оптимальное решение. В каждой строчке таблицы fR4(x4)g надо найти максимальное число и поместить его в столбец f4(y4). В последний столбец x4 помещаем номер того столбца (1 или 2), который найденному максимуму соответствует. Например, в строке y4 = 0 в таблице fR4(x4)g стоит 0 и черточка. Ноль

6

|

находится в столбце x4 = 1; поэтому |

последние два числа в строке y4 = 0 |

|||||||||||

|

— ноль и единица (f4(0) = 0 и x4(0) = 1). |

||||||||||||

|

Этап 3. Предприятия 3 и 4. |

||||||||||||

|

max |

y3fR3(x3) + f4(y3 c3(x3))g: |

|||||||||||

|

f3(y3) = x3=1:3 |

j |

c3(x3) |

||||||||||

|

R3(x3) + f4(y3 c3(x3)) |

Оптимальное |

|||||||||||

|

решение |

||||||||||||

|

y3 |

x3 = 1 |

x3 = 2 |

x3 = 3 |

f3(y3) |

x3 |

|||||||

|

0 |

0+0=0 |

– |

– |

0 |

1 |

|||||||

|

1 |

0+0=0 |

4+0=4 |

– |

4 |

2 |

|||||||

|

2 |

0+3=3 |

4+0=4 |

6+0=6 |

6 |

3 |

|||||||

|

3 |

0+3=3 |

4+3=7 |

6+0=6 |

7 |

2 |

|||||||

|

4 |

0+3=3 |

4+3=7 |

6+3=9 |

9 |

3 |

|||||||

|

5 |

0+3=3 |

4+3=7 |

6+3=9 |

9 |

3 |

Таблица 4: Задача об инвестициях, этап 3

2.1.2. Заполнение таблицы этапа 3 и последующих.

Заполнение таблицы 4 опишем подробно. В первом столбце перечисляются все возможные состояния y3 2 0; : : : ; 5: Последние столбцы 5 и 6 содержат оптимальное решение f3(y3) и x3: Содержательно оптимальное решение говорит об максимальном доходе, который можно получить при оптимальном расходе y3 миллионов рублей, выделенных для предприятий 3 и 4. Оптимальное управление x3 – номер выбранного проекта для реализации на 3 предприятии, который позволит получить этот максимальный доход.

Три столбца, соответствующие управлениям x3 = 1; 2 и 3; заполняются довольно просто. Надо для каждой допустимой пары аргументов (y3; x3) вычислить значение функции fR3(x3)+f4(y3 c3(x3))g. Формула для вычисления этой функции записана сверху в таблице 4 без фигурных скобок.

Первое слагаемое формулы fR3(x3) + : : : g в столбце x3 = 1 равно нулю (R3(1) = 0), в столбце x3 = 2 первое слагаемое равно 4 (R3(2) = 4), и в столбце (x3 = 3) R3(3) = 6. Числа R3(x3) берутся из исходной таблицы 1. Это столбец R3 для предприятия 3 – доходы, которые будут получены на этом предприятии от реализации проектов 1, 2 или 3.

Обратим внимание, что столбцы x3 = 2 и x3 = 3 нашей таблицы начинаются с черточек, такие сочетания (y3; x3) невозможны. Объяснения этому дадим чуть позже.

Второе слагаемое формулы f + f4(y3 c3(x3))g берется из предыдущей таблицы этапа 4. Вспомним, что y3 c3(x3) = y4. Если из денег y3; выделенных на предприятия 3 и 4 вычесть c3(x3) миллионов рублей – стоимость проекта x3 для предприятия 3, то в результате останется y4 миллионов рублей для предприятия 4. Столбец x3 = 1 соответствует пустому проекту, поэтому y3 = y4 и в качестве второго слагаемого переписывается оптимальный доход f4(y4) из предыдущей таблицы.

Заполняем второй столбец x3 = 2 таблицы 4. Второй столбец соответствует проекту с характеристиками (c3; R3) = (1; 4). Проект с номером 2 стоит c3(2) = 1 миллион рублей, поэтому из y3 c3(x3) 0 следует y3 1: Из этих соображений столбец x3 = 2 начинается с черточки. Если у нас нет миллиона, то проект стоимостью 1 миллион реализовать нельзя. Ниже черточки в качестве второго слагаемого переписывается начало столбца f4(y4) из предыдущей таблицы.

Столбец x3 = 3 вычисляется для проекта с характеристиками (c3; R3) = (2; 6). Проект стоит 2 миллиона рублей и дает доход 6 миллионов в год. По этой причине 2 первых элемента столбца – черточки. Для допустимых вариантов при y3 2 первое слагаемое в этом столбце равно 6. Второе слагаемое – начало столбца f4(y4) из таблицы 3 этапа 4.

7

Оптимальное решение в последних 2 столбцах считается традиционно. В каждой строчке y3 в столбцах x3 = 1; 2 и 3 находим максимум и записываем его в f3(y3). В x3 записываем номер того столбца, где этот максимум находится. Например, для последней строки таблицы y3 = 5 max f3; 7; 9g = 9: Это число записывается в качестве f3(5) в предпоследнем столбце таблицы, а в столбце x3(5) записываем 3, так как 9 находится в столбце x3 = 3:

Этап 2. Предприятия 2, 3 и 4.

|

max |

y2fR2(x2) + f3(y2 c2(x2))g: |

||||||||||

|

f2(y2) = x2=1:3 |

j |

c2(x2) |

|||||||||

|

R2(x2) + f3(y2 c2(x2)) |

Оптимальное |

||||||||||

|

решение |

|||||||||||

|

y2 |

x2 = 1 |

x2 = 2 |

x2 = 3 |

f2(y2) |

x2 |

||||||

|

0 |

0+0=0 |

– |

– |

0 |

1 |

||||||

|

1 |

0+4=4 |

– |

– |

4 |

1 |

||||||

|

2 |

0+6=6 |

– |

– |

6 |

1 |

||||||

|

3 |

0+7=7 |

5+0=5 |

– |

7 |

1 |

||||||

|

4 |

0+9=9 |

5+4=9 |

– |

9 |

1, 2 |

||||||

|

5 |

0+9=9 |

5+6=11 |

0+9=9 |

11 |

2 |

Таблица 5: Задача об инвестициях, этап 2

Этап 1. Предприятия 1, 2, 3 и 4.

|

max |

y1fR1 |

(x1) + f2(y1 c1(x1))g: |

||||||||||

|

f1(y1) = x1=1:2 |

j |

c1 |

(x1) |

|||||||||

|

R1(x1) + f2(y1 c1(x1)) |

Оптимальное |

|||||||||||

|

решение |

||||||||||||

|

y1 |

x1 = 1 |

x1 = 2 |

f1(y1) |

x1 |

||||||||

|

0 |

0+0=0 |

– |

0 |

1 |

||||||||

|

1 |

0+4=4 |

3+0=3 |

4 |

1 |

||||||||

|

2 |

0+6=6 |

3+4=7 |

7 |

2 |

||||||||

|

3 |

0+7=7 |

3+6=9 |

9 |

2 |

||||||||

|

4 |

0+9=9 |

3+7=10 |

10 |

2 |

||||||||

|

5 |

0+11=11 |

3+9=12 |

12 |

2 |

Таблица 6: Задача об инвестициях, этап 1

Остальные таблицы для этапов j = 2 и j = 1 заполняются аналогично. Записывается уравнение Беллмана для конкретного j, заполняется таблица для всех допустимых состояний yj и управлений xj . После этого ищется максимум по строкам таблицы и находится оптимальное решение, которое располагается в 2 последних столбцах любой таблицы.

2.1.3.Получение оптимального решения в задаче распределения инвестиций.

Когда все 4 таблицы заполнены и получены для каждого j оптимальное решение, надо записать оптимальное решение всей задачи. Из последней таблицы 6 этапа 1 видно, что получаемый максимальный доход составляет f1(5) = 12 миллионов рублей в год. Для этого нужно на 1 предприятии применить 2 проект x1 = 2. Характеристики второго проекта (c1(2); R1(2)) = (1; 3). Эти числа в столбцах c1 и R1 подчеркнуты в исходной таблице 1. На предприятия 2, 3 и 4 остается денег y2 = y1 c1(2) = 5 1 = 4 миллиона рублей.

Переходим к таблице этапа 2 и подчеркиваем в строке y2 = 4 числа f2(4) = 9 и x2(4) = 1. Из-за того, что в качестве x2(4) стоит не только 1 (только что подчеркнутая), но еще и число 2, можем утверждать, что оптимальных решений в нашей задаче больше одного. x2 = 1 соответствует

8

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

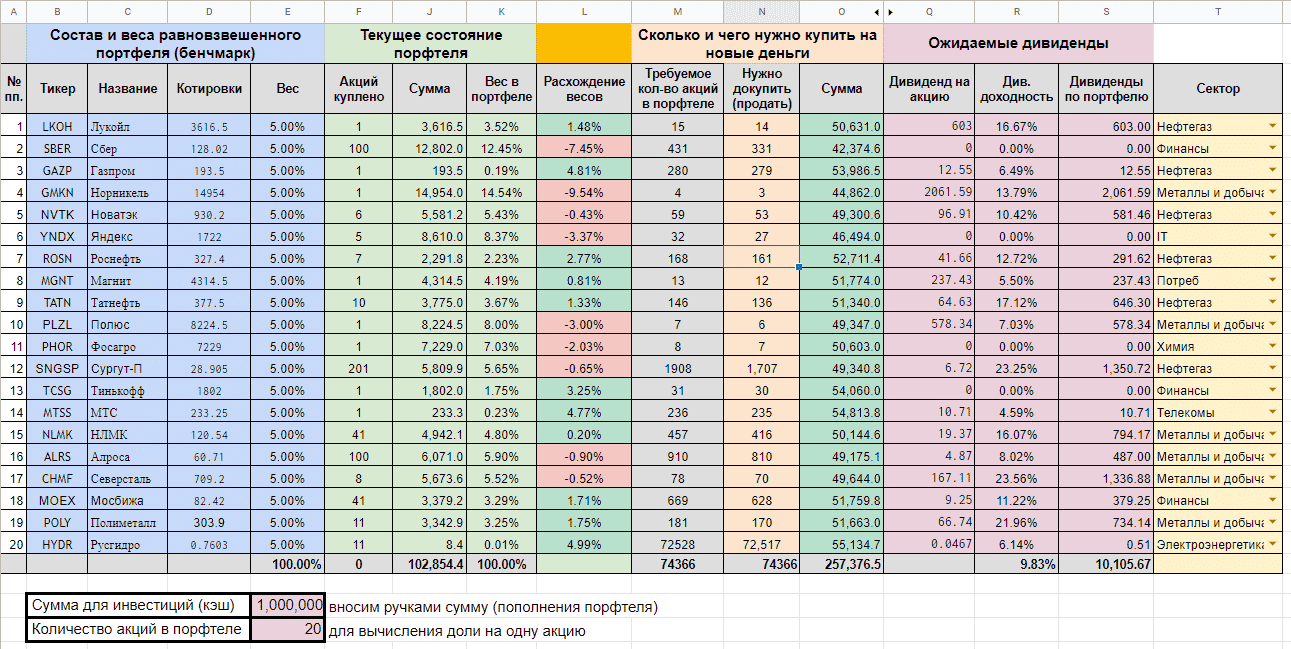

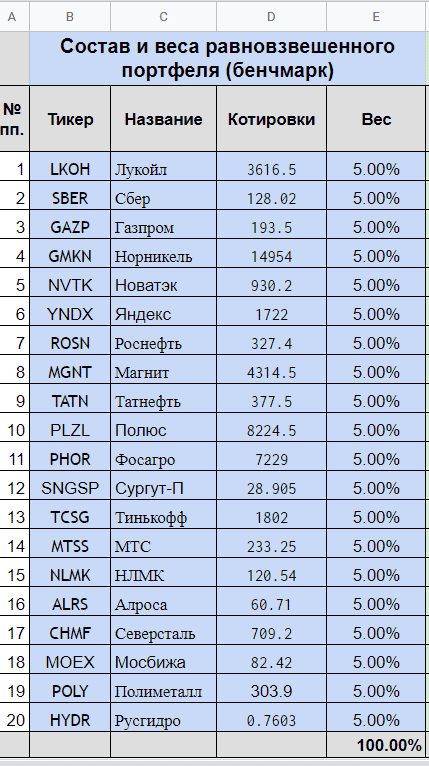

Сделал шаблон для учета инвестиций по стратегии равно взвешенного портфеля. Расскажу вкратце что умеет делать таблица.

Таблица состоит из нескольких блоков. Для удобства и наглядности блоки выделены разными цветами. Вот как это выглядит у меня на начальном этапе.

Содержание

- Начало — веса, котировки и названия

- Твой портфель

- Помощь в ребалансировке

- Новые пополнения

- Дивиденды

- Сектора

- Файл-шаблон

Начало — веса, котировки и названия

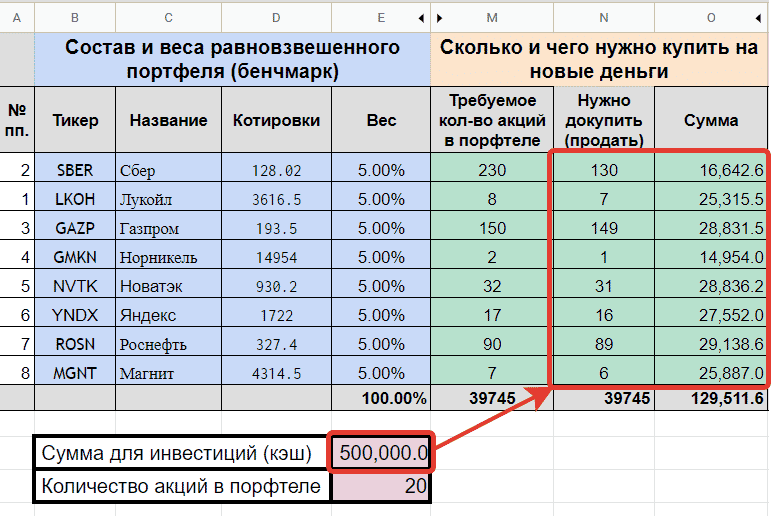

Перед началом пользования таблицей нужно указать сколько акций в портфеле вы хотите иметь. Это нужно для вычисления доли на одну акцию (5, 10 или 20%).

В первом блоке накидываем для себя список акций, который вы хотите иметь в портфеле. Для примера я добавил в файл 20 компаний из индекса Мосбиржи.

Котировки подтягиваются с биржи автоматически (прописана формула). Если будете менять бумагу на другую (или добавлять новые имена), в формуле нужно прописать новый тикер.

На примере формулы для Сбера. Тикер выделил красным. Его и нужно менять на другой.

=IMPORTXML(«http://iss.moex.com/iss/engines/stock/markets/shares/securities/SBER.xml», «/document/data[@id=»»marketdata»»]/rows/row[@BOARDID=»»TQBR»»]/@MARKETPRICE»)

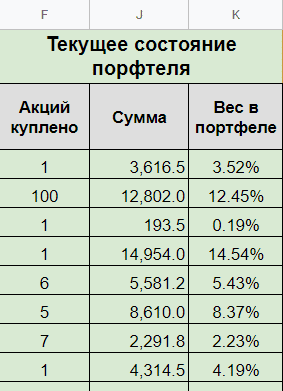

Твой портфель

Второй сектор показывает текущее состояние вашего портфеля. Сколько и каких акций куплено и на какую сумму. А также пропорции этих акций в портфеле.

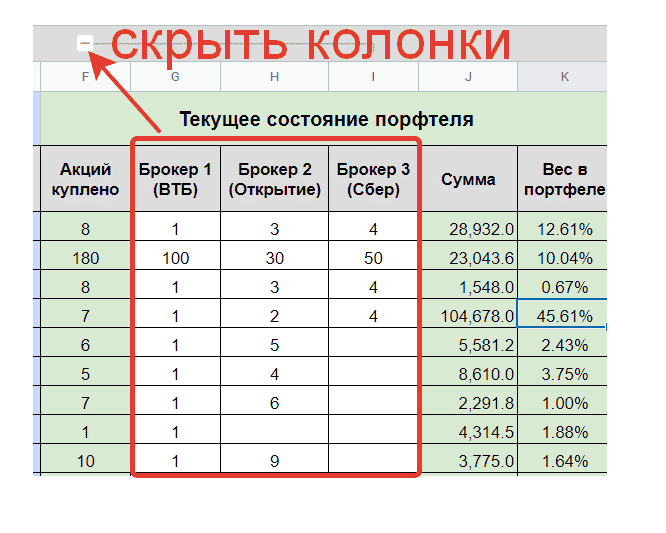

Заполнять количество акций можно в колонке «Акций куплено«. Но бывает ситуации, что бумаги могут быть раскиданы по разным брокерам. И даже акции одного эмитента могут находиться по разным счетам. К примеру у меня так. Часть у одного брокер, часть у другого. Есть даже бумаги, лежащие у одного брокера, но по разным счетам (ИИС и обычный брокерский счет).

Это доставляет определенные неудобства при заполнении таблицы. Нужно постоянно складывать данные в уме. «у брокера А у меня лежит 100 акций Сбера, у брокера Б — еще 250. По брокеру В — сегодня купил 60 и было до этого на счете 40. Сколько итого нужно записать?» Или бывает случайно удалил данные по количеству акций, к примеру того же Сбера. Типа рука дрогнула и ты не заметил сразу (и не можешь сделать отмену действий). И что нужно сделать, чтобы восстановить данные? Пройтись по всем своим брокерам, посмотреть нет ли у них акций Сбера. А если удалил не одну, а несколько ячеек? У меня так было несколько раз. Приходилось не только восстанавливать, но делать сверку по всем брокерам — вдруг я что-то еще удалил случайно.

Второй минус — ты не видишь полной картины, какие бумаги и у какого брокера у тебя находятся.

Для подобных случаев я добавил разделение по брокерам. Заполняем количество по каждому брокеру отдельно, а потом все автоматом суммируется в отдельную колонку (акций куплено) При необходимости можно нажимать на «плюсик» (или «минус») и колонки с брокерами будут скрыты.

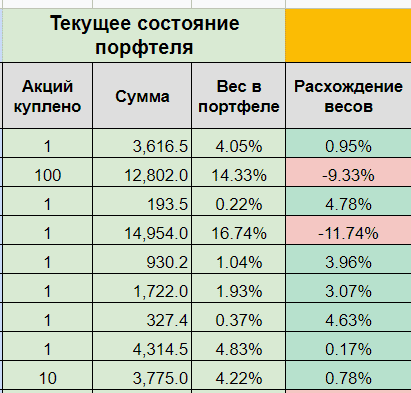

Помощь в ребалансировке

Для наглядности я сделал колонку «Расхождение весов«. Она показывает на сколько отклоняются текущие пропорции акций от первоначально заданных. В зависимости от цвета колонки инвестор понимает, что ему нужно сделать с акциями:

- красный цвет — вес акции в портфеле превышен. Нужно продать часть.

- зеленый цвет — доля акций меньше заданного. Нужно докупать.

Если портфель постоянно пополняется, то продавать необязательно. Можно выравнивать пропорции покупкой отстающих, доля которых на данный момент минимальна, а расхождение максимально (зеленый цвет).

Новые пополнения

В таблице можно заполнить поле «Сумма для инвестиций (кэш)» и система сама посчитает каких акций и в каком количестве нужно купить. Причем учитывается уже купленные акции.

По сути — это подсказка куда направить новые поступления денег. Даже думать не надо. 😁

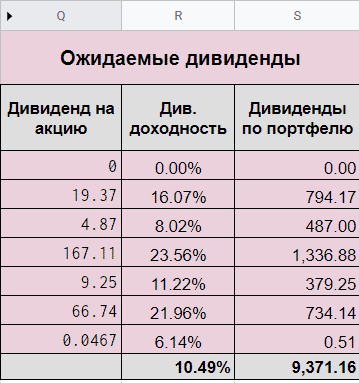

Дивиденды

Таблица выдергивает данные по дивидендам за 12 месяцев с сайта Доход (можете сравнить правильность). В итоге мы наглядно видим не только данные по каждой бумаге, но и сколько может денег приносить наш портфель в целом и какая у него дивидендная доходность. Можно поиграть с наименованием бумаг, чтобы увеличить дивидендную доходность портфеля.

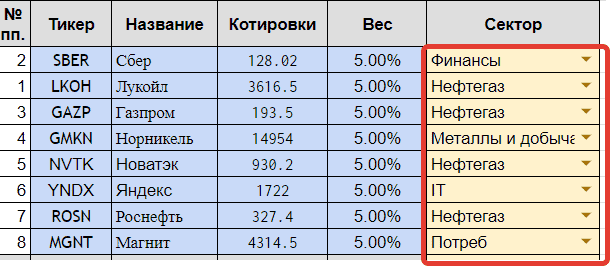

Сектора

Необязательный столбец. Показывает к какому сектору относятся ваши акции. Я использую его для наглядности.

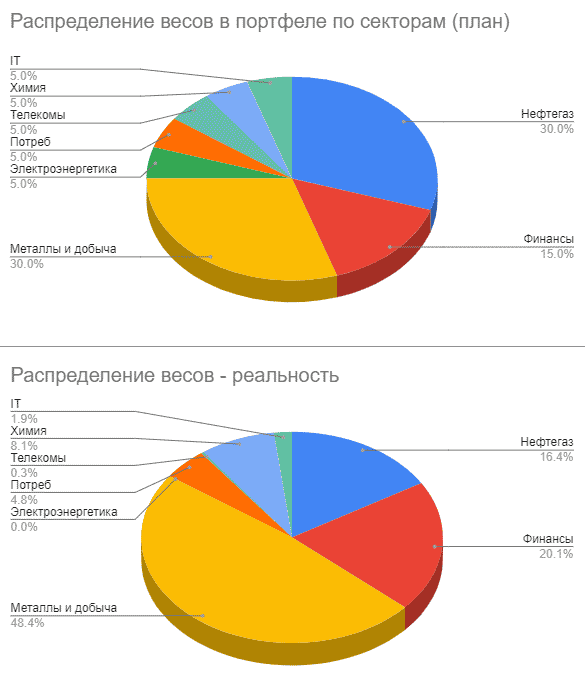

В шаблоне выводится две диаграммы — сколько веса занимает в вашем портфеле каждый сектор. Одна диаграмма показывает запланированный веса портфеля (бенчмарк). Вторая — реальные.

В чем суть?

Во-первых, когда вы выбираете эмитентов в свой портфель, сразу видно распределение по секторам. Это помогает избежать сильного доминирования одного сектора в портфеле. К примеру, большинство крупных компаний на Мосбирже относятся к нефтегазовому сектору. И если вы захотите собрать портфель из 10 акций голубых фишек, то, скорее всего, больше половины веса будет приходиться на нефтегаз. А это с точки зрения диверсификации — не есть гуд. И желательно такой портфель разбавить акциями из других отраслей.

Этот же принцип работает и в обратную сторону. Мы можем посмотреть на шаблонный вариант портфеля и заметить, что нам не хватает какого-нибудь сектора (доля которого в портфеле презрительно мала или вообще отсутствует). Это будет нам сигнал к размышлению.

Во-вторых, на диаграмме по реальному распределению по секторам мы сразу можем увидеть сильно ли наш портфель «разъехался», по сравнению с шаблонным вариантом.

К примеру, глядя на диаграммы ниже, я сразу вижу, что доля сектора «Металл и добыча» у меня намного больше запланированного. А вот сектор «Нефтегаз» сильно отстает. Следовательно, мне нужно направлять в него все новые деньги в первую очередь. И пока не вкладываться в Металлы.

Файл-шаблон

Файл для учета равно взвешенного портфеля доступен по ссылке. Напоминаю, чтобы утащить к себе, нужно в меню «Файл» выбрать «Создать копию». В этом случае вам будет доступно редактирование документа.

Удачных инвестиций!

Буду рад услышать обратную связь.

В следующей части расскажу про 5 способов собрать портфель из акций.

Хотел бы поделиться с вами своей таблицей по планированию долгосрочных инвестиций. Мой путь в инвестировании начался именно с этой таблицы и привел к полумиллиона активов.

На самом деле это не какой-то волшебный инструмент для составления портфеля, в ней нет сложных расчетов и формул, для того чтобы ей пользоваться не надо знать сленг, профессиональные термины или иметь высшее образование экономиста. Всё. Предельно. Просто. С ней справится любой кто умеет читать и пошагово следовать написанному в этой статье.

У вас наверняка возник вопрос: Если все так просто, то зачем же она нужна?

А я вам отвечу: Эта таблица может дать вам гораздо больше, чем вы думаете. Она превращает ваши мечты в реальность, позволяет объективно взглянуть на конкретно вашу финансовую ситуацию, продумать шаги для достижения именно ваших целей и наконец начать предпринимать что-то для получения результата. И если вы как и я всегда хотели стать как Уоррен Баффет, как Скрудж Макдак , как сын маминой подруги и не испытывать проблем с деньгами, то рекомендую вам дочитать статью до конца.

Эта таблица поспособствует тому, что вы наглядно пропишите и учтете:

- период инвестиций;

- ваш планируемый доход;

- планируемые расходы;

- крупные цели;

- обязательства;

- расходы на отпуск;

- доходность вашего портфеля;

- распределение долей взносов по активам.

В результате вы сможете увидеть сумму, которую реально будет получить при заданных условиях. В таблице учтено все кроме случайности.

В дальнейшем, когда вы начнете реализовывать задуманное, таблица будет служить не только планировщиком, но и позволит отслеживать насколько вы соблюдаете свой план, вы будете понимать насколько эффективно он составлен и сможете подстроиться под ситуацию. В конце концов, это ни к чему не обязывает и нет ничего страшного в том, чтобы отклоняться от вашего плана. Наоборот, вы сможете быть более гибкими если вовремя поймете, что свернули не туда, так как сможете скорректировать цели, повысить риск вашего портфеля или поразмыслить над доходами и расходами.

Теперь предлагаю перейти к заполнению. В таблице указан не мой план, которому я следую, а просто пример. Вы можете изменять исходные данные. Жми на ссылку и следуй шаг за шагом:

Шаг 1

Заполняем доходы и расходы (последние столбцы). Здесь все просто. Там где у вас указаны месяца вы пишите ваш планируемый доход и расход в месяц, там где начинаются года, то умножаете эти данные на 12. У меня для примера указан доход на начальном этапе 35 тысяч, расход 25 тысяч, а после я их увеличиваю с течением времени. Чем выше у вас доход и меньше расход, тем больше вы сможете выделить под инвестиции и соответственно получить в результате капитал либо больше, либо быстрее (в зависимости от целей). Но тут главное не перестараться, в свой первый раз я заложил слишком маленькие расходы и потом корректировал.

Шаг 2

После того, как вы внесли доходы и расходы таблица рассчитает вам прибыль(самый последний столбец), то есть средства, которые вы можете пустить на инвестиции, либо оставить на счету. Исходя из этой суммы необходимо решить, какую долю вы хотели бы выделить для создания инвест портфеля. У меня указано значение 80% от прибыли, но оно может быть абсолютно любым. Чем выше доля вложений, которую вы готовы инвестировать, тем лучше будет результат. Это значение необходимо внести в ячейку с названием «Капитал» над графой «ВЗНОСЫ».

Шаг 3

Заполняем распределение капитала между различными видами активов. В таблице учитываются низкорисковые активы, среднерисковые и высокорисковые. В зависимости от уровня доходности (чем она выше, тем выше риски) необходимо распределить доли, согласно которым будет распределяться «Капитал» по этим активам. Чтобы было понятнее приведу пример. У меня в таблице, в ячейке «Консервативный», над графой «ВЗНОСЫ» указана цифра 5%, это значит, что одна двадцатая от выделенного мной капитала(на предыдущем шаге) пойдет на низкорисковые активы. Аналогичным образом, нужно будет выделить долю для ячейки «Умеренный»(среднерисковые) и «Агрессивный»(высокорисковые). В сумме эти доли должны составлять 100%. В этом плане это 5%+30%+65%.Стоит понимать, что риск влияет на доходность. Не нужно бояться этого слова ,но и пренебрегать им не стоит. Чем выше будет агрессивная доля в портфеле тем, быстрее вы получите нужный результат. Обращаю внимание, что заполнить нужно только ячейку с процентом, в самой таблице расчет идет автоматически.

Шаг 4

Переходим к соседней графе-«НАКОПЛЕНИЯ». Это и есть наш портфель. Сюда подтягиваются значения из колонки «ВЗНОСЫ» и учитывается доходность портфеля. По умолчанию у меня указаны актуальные проценты доходности для долгосрочного инвестирования, поэтому стоит их менять только если ситуация на рынке меняется, сейчас можно этого не делать. В этой части таблицы находится самое интересное-столбец, который выделен голубым под названием «Капитал». В нем указана сумма активов на вашем портфеле накопленная к определенному временному периоду. Следует понимать, что на протяжении всего периода инвестирования вы реинвестируете средства и не снимаете их с брокерского счета, таким образом работает сложный процент и вы получаете десятикратный результат. Для того чтобы у вас не было соблазна воспользоваться средствами на брокерском счету, понадобится финансовая подушка.

Шаг 5

Столбец, который выделен розовым, под названием «Остаток на счете», тоже достаточно интересен. Это те средства, которые остаются у вас на счету, после того как вы учли все свои расходы, цели, отпуск, взносы на инвестиции , выплаты по обязательствам, поэтому я рекомендую сначала заполнить только вложения по инвестициям (как мы это сделали в предыдущих шагах), после этого посмотреть сколько свободных средств у вас есть(в графе «Остаток на счете») и на какой момент времени, а потом уже планировать остальные траты( цели, отпуск, кредиты) отталкиваясь от свободных средств на счету.

Шаг 6

Все что нужно было заполнить на этом этапе мы с вами сделали, поэтому сейчас можно оценить результат в голубой колонке «Капитал» и анализируем цели. Если вас не удовлетворяет результат, то можете поиграть с уровнем расходов, доходов, распределением взносов в портфель и т.д.

В итоге вы сможете прийти к плану, который отражает лично вашу финансовую стратегию, финансовое состояние и цели. По результатам данных которые я внес, мы можем увидеть капитал в размере 11,8 млн за 15 лет с относительно умеренной доходностью (среднерисковый портфель). С покупкой машины без кредита и отпуском раз в год на сумму около 30 тысяч. Стоит понимать, что это лишь пример, и эта таблица является инструментом, а не готовым инвест планом.

Надеюсь что вы разобрались и вдохновились, желаю вам удачи в намеченных целях, если понадобится помощь, то переходите ко мне на канал, буду рад поделиться информацией.

Имеются пять объектов для инвестиций: A , B , C , D,Е. Для каждого объекта известна его прибыльность (в процентах от вложений суммы), надежность (измеряется в баллах от 1 до 10) и оценка срока функционирования объекта после инвестиции. Требуется распределить некоторую сумму инвестиций S между этими объектами с учетом следующих ограничений:

· общая сумма инвестиций не должна превышать заданное значение S;

· инвестиция в один объект не может быть больше 25 % от общей суммы S;

· общая сумма инвестиций в объекты с надежностью менее 6 баллов не должна превышать 33 % от общей суммы S;

· не менее 40 % всех средств должны быть вложены в объекты со сроком функционирования более 5 лет.

Помогите пожалуйста.. ни как не получается

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

Основные компоненты:

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Срок окупаемости:

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

Расчет окупаемости инвестиционного проекта в Excel:

- Составим таблицу с исходными данными. Стоимость первоначальных инвестиций – 160000 рублей. Ежемесячно поступает 56000 рублей. Для расчета денежного потока нарастающим итогом была использована формула: =C4+$C$2.

- Рассчитаем срок окупаемости инвестированных средств. Использовали формулу: =B4/C2 (сумма первоначальных инвестиций / сумма ежемесячных поступлений).

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

Формула расчета:

где CFср. – средний показатель чистой прибыли за определенный период;

IC – первоначальные вложения инвестора.

Пример расчета в Excel:

- Изменим входные данные. Первоначальные вложения в размере 160 000 рублей вносятся только один раз, на старте проекта. Ежемесячные платежи – разные суммы.

- Рассчитаем средние поступления по месяцам и найдем рентабельность проекта. Используем формулу: =СРЗНАЧ(C23:C32)/B23. Формат ячейки с результатом процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Главный недостаток данной формулы – сложно спрогнозировать будущие поступления. Поэтому показатель часто применяется для анализа существующего предприятия.

Примеры инвестиционне6ого проекта с расчетами в Excel:

- скачать полный инвестиционный проект

- скачать сокращенный вариант в Excel

Статистические методы не учитывают дисконтирование. Зато позволяют быстро и просто найти необходимые показатели.

Заказ: 1026344

ДИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ. РЕШЕНИЕ ЗАДАЧИ РАСПРЕДЕЛЕНИЯ РЕСУРСОВ В СРЕДЕ EXCEL. Распределить оптимальным образом денежные средства в размере 5 млн.руб между тремя предприятиями при заданных значениях функции эффективности. g1(x),g2(x),g3(x) — предприятия

Описание

В комплекте 2 файла — WORD и Excel

- Динозавры. (курсовая работа)

- Диод марки Д171-400 используется в трехфазной нулевой схеме выпрямления. Выпрямленный ток нагрузки 250 А. Определить мощность тепловых потерь диода. Считать Xd = ∞

- Диодные ключи

- Диод относится к классу______ элементов. -: линейных -: нелинейных инерционных -: нелинейных безинерционных -: нелинейных реактивных

- Диод Шоттки

- Дипломная работа «Анализ оплаты труда на промышленном предприятии (на примере Общества с ограниченной ответственностью «Усолье-Сибирский Силикон»).

- Дипломная работа на тему: «PR-текст как фактор влияния на формирование имиджа государственной организации (на примере группы информации и общественных связей штаба УВД)»

- Динамическое программирование. Для двух предприятий выделено α единиц средств. Как распределить все средства в течение 4 лет, чтобы доход был наибольшим, если известно, что доход от x единиц средств, вложенных в первое предприятие, равен f1(x) , а доход от y единиц средств, вложенных во второе предприятие, равен f2(e) . Остаток средств к концу года составляет g1(x) для первого предприятия и g2(y) для второго предприятия. Задачу решить методом динамического программирования.

- Динамическое программирование. Задача о загрузкеВ одиннадцатитонную фуру могут быть загружены предметы четырех наименований. В таблице: wi – вес одного предмета i –го наименования в тоннах, ri – прибыль (в тыс. руб.), которую приносит перевозка одного предмета. Какими предметами необходимо заполнить грузовик, чтобы получить максимальную прибыль?

- Динамическое программирование. Задача о загрузкеСтудент должен выбрать 10 факультативных курсов на пяти различных кафедрах, причем на каждой кафедре должен быть выбран хотя бы один курс. Знания от курсов, выбранных на каждой кафедре, оценены по сто бальной системе. Сколько курсов на каждой кафедре должен выбрать студент, чтобы «максимизировать объем знаний»?

- Динамическое программирование и марковские модели принятия решений (курсовая работа)

- Динамическое программирование. Инвестор выделяет средства в размере 5 тыс. ден. ед., которые должны быть распределены между тремя предприятиями. Требуется, используя принцип оптимальности Беллмана, построить план распределения инвестиций между предприятиями, обеспечивающий наибольшую общую прибыль, если каждое предприятие при инвестировании в него средств x тыс. ден. ед. приносит прибыль pi(x) тыс. ден. ед. (i=1, 2 и 3) по следующим данным (таблица в файле).

- Динамическое программирование. Планируется распределение начальной суммы X0 млн. р. Между четырьмя предприятиями некоторого объединения. Средства выделяются только в размерах кратных α = 80 млн. р. Функции прироста продукции от вложенных средств на каждом предприятии заданы таблично. Требуется так распределить вложения между предприятиями, чтобы общий прирост продукции (в млн. р.) был максимальным. Решить задачу на основе функционального уравнения Беллмана.

- Динамическое программирование. Решение задачи о загрузке (задача о рюкзаке), использую рекуррентные соотношения. (курсовая работа)

Предварительный просмотр

Самое понятное объяснение, как это работает + коллекция новых задач

25.07.2017, Елена Позднякова

-

Оглавление

-

Как это работает

-

Какой ассортимент выпускать

-

Трансфертные цены

-

Задача инвестора

-

Настройка надстройки

Приходилось ли Вам когда-нибудь составлять план продаж, маркетинговый бюджет или схему доставки грузов? Если да, то наверняка какое-то решение зависело только от вашего профессионального суждения… Вы когда-нибудь сомневались в том, что Ваше решение наилучшее? Сожалели ли Вы о том, что не имеете возможности просчитать все варианты, ведь факторов так много, а время ограничено?

Умение легко и быстро найти правильный ответ, а еще и своевременно сформулировать вопрос, отличает профессионала высокого класса от начинающего специалиста.

Программа Excel умеет находить наилучшее решение там, где, казалось бы, лучше уже нельзя.

Чтобы это сработало, нужно уметь правильно сформулировать условия, это мы и будем учиться делать в настоящей статье.

Поиск решения — это надстройка программы Excel, по умолчанию она не установлена, поэтому, если Вы никогда ранее ее не использовали, ее нужно настроить.

На одном листе Excel будут расположены все исходные данные, формулы, взаимосвязи и ограничения: это называется математическая модель. В составе модели пять типов данных:

Константы — это исходная информация, которая имеется в модели: маржинальная прибыль по каждому продукту, стоимости перевозки от каждого поставщика к каждому покупателю, нормы расхода материалов и т.д. Эти данные могут быть как внесены и виде констант, так и рассчитываться с помощью формул.

Изменяемые ячейки — это переменные, которые мы в итоге ищем: количество продукта, которое нужно производить, чтобы прибыль была максимальной или объемы перевозок от каждого поставщика к конкретному покупателю, чтобы затраты были минимальными и т.д.

Изменяемая ячейка может быть одна или диапазон из нескольких ячеек.

Эти ячейки мы будем указывать, но оставлять пустыми, надстройка «Поиск решения» сама заполнит их наилучшими данными.

Целевая функция— для того, чтобы программа понимала, какие данные считать наилучшими, мы зададим целевую функцию. Это всегда только одна ячейка, в которую внесена формула. Формула связана с теми данными, которые мы ищем. Например, если мы ищем ассортимент, максимизирующий прибыль, формула целевой функции будет задана как сумма произведений количества каждого продукта (изменяемые данные) и маржинальной прибыли по каждому продукту (константы, внесенные в модель).

При запуске надстройки мы будем указывать, какие данные будут наилучшими для целевой ячейки: максимальное значение, минимальное значение или конкретное число.

Подбор данных в изменяемых ячейках будет осуществляться таким образом, чтобы в ячейке с целевой функцией появилось наилучшее значение.

Ограничения — являются главным элементом в Поиске решения. Все ресурсы, которые участвуют в модели и имеют максимально допустимые значения — это ограничения: объем инвестирования, объем покупательского спроса, срок реализации проекта.

Например, на складе всего 5 000 кг материала, который входит в состав всех продуктов, а мы ищем ассортимент, который даст максимальную прибыль. Чтобы правильно учесть ограничение, потребуется внести формулу, которая рассчитает объем материала, который потребуется для производства ассортимента Х — наших переменных. Далее уже непосредственно в самой надстройке будет задано ограничение:

Важно учитывать, что если переменные должны быть выражены неотрицательным или целым числом — это тоже ограничения, которые необходимо задать.

Дополнительные формулы — в модель может быть внесено любое количество дополнительных формул, которые не влияют на целевую функцию и ограничения, а несут справочную информацию по проекту.

Как это работает: пошаговая инструкция

на примере задачи по распределению заказов

Попробуйте простыми расчетами решить такую задачу:

Компания занимается производством шкатулок ручной работы. В штате есть 4 мастера-надомника. Производительность мастеров в день представлена в таблице:

Мастер 1 — 3 шкатулки в день

Мастер 2 — 1,5 шкатулки в день

Мастер 3 — 2 шкатулки в день

Мастер 4 — 2,5 шкатулки в день

Поступил срочный заказ на 100 шкатулок и нужно раздать 100 заготовок, чтобы мастера успели справиться в самый короткий срок.

Сколько и кому раздать заготовок?

Эту задачу можно решить простыми расчетами, без использования поиска решений. Для начала так и поступим:

Рассчитаем, сколько шкатулок в день могут произвести все мастера:

3+1,5+2+2,5 = 9 шкатулок.

Теперь 100 шкатулок разделим на 9 шкатулок в день и получим 11,11 дней. Соответственно, сообщаем заказчику, что заказ будет готов за 12 дней

Распределим заготовки между мастерами с использованием округления:

Мастер 1: 3 х 11,11 = 33,33 Выдаем 34 заготовки

Мастер 2: 1,5 х 11,11 = 16,66 Выдаем 17 заготовок

Мастер 3: 2 х 11,11 = 22,22 Выдаем 21 заготовку

Мастер 4: 2,5 х 11,11 = 27,77 Выдаем 28 заготовок

А теперь дополним условие и введем индивидуальные тарифные ставки для мастеров за изготовление каждой шкатулки:

Мастер 1 — 1 500 руб

Мастер 2 — 950 руб

Мастер 3 — 1 100 руб

Мастер 4 — 1 150 руб

Рассчитаем для клиента, сколько стоит изготовить 100 шкатулок

34 х 1 500 = 51 000

17 х 950 = 16 150

21 х 1 100 = 23 100

28 х 1 150 = 32 200

Итого: 122 450

А теперь клиент задает нам вопрос, а если бы заказ был не срочный, во сколько минимально он мог бы обойтись? Как Вы думаете?

Посмотрим еще раз на таблицу с исходными данными:

Мы видим, что мастер 2, который работает медленнее всех — получает меньше всех. Значит, если мы не ограничены во времени и отдадим весь заказ ему, то вся работа будет стоить всего 95 000 (950 руб х 100 шкатулок). Но сколько это займет времени? 100/1,5 = 66,66 дней.

Таким образом, путем простых расчетов и логических рассуждений мы вывели основные отправные точки для диалога с клиентом:

Минимальный срок изготовления: 11,11 дней,

стоимость 122 450

Максимальный срок изготовления: 66,66 дней,

стоимость 95 000

Разница в сроке составляет 55,55 дней, а в сумме 27 450.

Вполне логично предположить, что клиент может задать вопрос:

А если я дам Вам срок 20 дней или месяц, как изменится стоимость?

Теоретически это задание можно решить простыми расчетами, но, надеюсь, Вы не затратили много времени на это, потому что нам пора применить опцию Поиск решения, чтобы мгновенно получать результат распределения заказов с учетом любых заданных ограничений!!!

Давайте вместе решим эту задачу с использованием надстройки «Поиск решения»

Создайте новый файл в программе Excel.

Проверьте, есть ли кнопка «Поиск решения» в закладке «Данные», если нет, то здесь инструкция, как ее установить.

Наша цель: как распределить заготовки, чтобы заказ был выполнен за 20 дней и стоимость была минимальной? Сколько будет стоить в этом случае выполнение заказа?Попытайтесь сами ответить на вопросы и записать ответы:

1. Какие у нас есть константы?

2. Что будет переменными?

3. Целевая функция

4. Ограничения

Константы: время выполнения заказа и ставка за одну шкатулку по каждому мастеру

Переменные: число заготовок, передаваемое каждому мастеру

Целевая функция: общая стоимость заказа (здесь формула: сумма произведений переменных на ставку за заказ), цель — минимум

Ограничения:

1. Число шкатулок в заказе = фиксированное значение 100 шт

2. Максимальное время для выполнения заказа <= фиксированное значение 20 дней

3. Переменные должны быть выражены неотрицательным и целым числом

А теперь найдите где какие данные расположены в этой таблице:

Заполните самостоятельно свою исходную таблицу в Excel в любой удобной для Вас форме.

Так выглядит окно Поиск решения

до того, как мы начали его заполнять,

После того, как Вы внесли все исходные данные, запускаем «Поиск решения» (вкладка «Данные»). Я покажу на примере Excel 2007 (Excel 2010 немножко отличается, но сам подход аналогичен).

1. Устанавливаем целевую ячейку E13. Это целевая функция, которая равна общей стоимости заказа. Переключаем цель, чтобы она была равной минимальному значению.

2. Вносим диапазон переменных D9:D12 в поле «Изменяя ячейки».

3. Вносим ограничения:

D13 (общее число заготовок) = 100 (внесем не значение 100, а ячейку D3, чтобы в дальнейшем можно было изменить количество шкатулок в задаче)

Диапазон переменных D9:D12 = целые

Диапазон переменных D9:D12 >= 0 (неотрицательные)

F13 (срок выполнения заказа: в эту ячейку внесена формула, которая выбирает максимальное значение из сроков по каждому мастеру, она выглядит так =МАКС(F9:F12)) <= 20 дней (внесем не значение 20, а ячейку D6, чтобы можно было изменять)

Осталось нажать кнопку «Выполнить»: переменные будут заполнены и появится окно с результатами. Обратите внимание на комментарий, что все ограничения и условия выполнены и решение найдено, если нет, возможно, исходные данные сформулированы неверно. Если все хорошо, нажимайте ОК, и ячейки с переменными останутся заполненными, если нажмете ОТМЕНА, заполненные данные не сохранятся.

Будьте внимательны! Всегда проверяйте, что написано в окне результаты, потому что результат бывает отрицательным: «Поиск не может найти подходящего решения».

В этом случае данные могут быть заполнены наилучшими по мнению надстройки, но эти данные могут быть неверными и не удовлетворять условию задачи!

Итоговый результат будет выглядеть так:

У Вас получилось? Если что-то непонятно или есть вопросы, скачайте мой файл с решением и проверьте в нем:

Теперь попробуйте самостоятельно рассчитать, сколько будет стоить заказ, если на него можно затратить 30 дней.

Молодцы, кто решил!  С принципом работы надстройки Поиск решения мы разобрались, а теперь идем дальше — там еще интереснее!

С принципом работы надстройки Поиск решения мы разобрались, а теперь идем дальше — там еще интереснее!

Какой ассортимент выпускать, чтобы получить максимальную прибыль

классика жанра

Я решила не брать в качестве классического примера транспортную задачу, потому что она уже всем надоела, ее традиционно проходят в высших учебных заведениях и по ней написано множество инструкций в интернете.

В качестве классики приведу задачу из курса по управлению эффективностью бизнеса CIMA. Что интересно, сам поиск решения в рамках курса не проходят, а только учат формулировать целевую функцию и ограничения, а затем интерпретировать результаты. Что нужно сделать, чтобы этот результат получить, не знают даже выпускники CIMA!!!, но мы восполним этот пробел и раскроем тайну, как это делается.

Приведенную здесь задачу я взяла из курса подготовки к CIMA Кузьмина Михаила Юрьевича, который проходила в 2016 году. Было очень интересно, рекомендую и вам!

THS производит два продукта из различных комбинаций одних и тех же ресурсов. Ниже приведена информация о продуктах:

THS готовит план производства на следующий месяц. Максимально доступные (за месяц) объемы ресурсов приведены в таблице:

Материал А — 5 000 кг

Материал В — 5 400 кг

Работа оборудования — 3 000 часов

Квалифицированный труд — 4 500 часов

Задание:

Определить оптимальный план производства, максимизирующий прибыль.

Подготовим расчеты для компьютерной обработки данных

Для решения задачи требуется рассчитать маржинальную прибыль по каждому продукту:

Переменные:

х — количество продукта Е

у — количество продукта R

Маржинальная прибыль от всего объема выпуска будет рассчитана по формуле:

35x + 66y

Наша цель: найти такой объем выпуска, который даст максимальное значение

Ограничения:

Материал А: 3х+2у<=5000

Материал В: 4x+3у<=5400

Работа оборудования: 2х+3у<=3000

Квалифицированный труд: 2х+5у<=4500

Объем спроса: y<=1500

Неотрицательность: х>=0, y>=0

Подготовим в Excel таблицу для ввода данных

Колонка «Значение»

По строкам 1 и 2 в будет внесено оптимальное количество продуктов. Сейчас их оставляем пустыми, функция сама их заполнит. На эти ячейки ссылаются все последующие формулы.

По строке 3 «Целевая функция» — вносим формулу со ссылкой на ячейки Х и У выше. Пока она равна нулю, ПОИСК РЕШЕНИЯ будет ее максимизировать и заполнит значение.

Далее по строкам 4-10 вносим ограничения в виде формул. Например, 3х+2у, также со ссылками на ячейки Х и У.

Колонка «Ограничение»

Ограничения можно внести как в ячейки на листе, так и непосредственно в окне «Поиск решения». В данном случае они внесены в таблицу, чтобы можно было заполнить формулу в следующей колонке (которая называется «Излишек»), т.к. она участвует в финальной матрице.

Колонка «Излишек»

Здесь вносим формулу: Ограничение — Значение. После того, как функция рассчитает все значения, мы сразу сможем видеть ограниченные ресурсы и излишки.

Итак, таблица готова и выглядит, как приведено выше.

Переходим к функции «Поиск решения»

Нажимаем кнопку «Поиск решения» в закладке «Данные» (если нет кнопки, настройка здесь)

Ограничения вносятся так:

Ограничения НЕ ОТРИЦАТЕЛЬНОСТИ можно вносить, выделяя целый диапазон ячеек:

В окне «Результаты поиска решения» проверьте, что решение найдено. И еще выберите тип дополнительного отчета: «Устойчивость», он появится на дополнительном листе, там будет полезная информация о теневой цене (что это, поясню далее).

Интерпретация полученных результатов

В итоге таблица выглядит так:

Максимальное значение прибыли 62 625 долл, достигается при выпуске оптимального ассортимента: Продукт Е — 375 ед, Продукт R — 750 ед. Смотрим колонку «Избыток»

Имеется избыток Материала А и материала В в размере 2 375 ед и 1 650 ед, соответственно.

На продукт У имеется нереализованный спрос 750 ед.

Оборудование и труд являются ограничивающими ресурсами. Это значит, что если бы у нас имелись дополнительные единицы этих ресурсов, мы могли бы произвести еще продукт и получить дополнительную прибыль.

Поиск решения позволяет проводить углубленный анализ модели и рассчитывает «теневую цену» — сложнейшее для понимания экономистов понятие.

Надбавка к номинальной цене за единицу ограниченного ресурса, которую имело бы смысл заплатить, чтобы получить еще одну дополнительную единицу ограниченного ресурса, называется теневая цена.

Теневая цена ограниченного ресурса -это дополнительная маржинальная прибыль, которая возникла бы, если бы имелась одна дополнительная единица ограниченного ресурса, либо потерянная маржинальная прибыль, которая возникла бы, если бы объем ограниченного ресурса был на единицу меньше.

Теневую цену смотрим из отчета по устойчивости:

Теперь объясню, что это значит на цифрах.

Еще одна дополнительная единица продукта, которую мы могли бы произвести, при наличии еще одной единицы ограниченного ресурса, представляет собой условную единицу. Это не одна единица E или R, а условная единица, в состав которой входят и Е, и R в той пропорции, в которой определен оптимальный план

Продукты E и R входят в оптимальный план в пропорции 375:750 или 1:2. Давайте рассмотрим минимальный набор оптимального плана, который включает 3 единицы: 1 единицу продукта Е и 2 единицы продукта R.

Вернемся к таблице с расчетом маржинальной прибыли:

Если мы приобретем все ресурсы, которые входят в состав по тем же ценам, что и прежде, то получим маржинальную прибыль 1 х 35 + 2 х 66 = 167$

Однако ресурс работы оборудования и рабочее время рабочих исчерпаны, а все остальные ресурсы есть. Значит, если мы можем арендовать дополнительную единицу оборудования и нанять еще рабочих, можно было бы доплатить. Сейчас оборудование стоит 7$ в час, труд – 10$ в час и мы и имеем маржинальную прибыль. Теневая цена показывает, что можно доплатить за 1 час работы оборудования — 10,75 (тогда он будет стоить 17,75), а за 1 час труда — 6,75 (будет стоить 16,75) — это максимальные суммы, при которых маржинальная прибыль будет равна нулю:

Итак, мы можем вести переговоры о приобретении дополнительных ресурсов с надбавкой к текущей стоимости в пределах теневой цены и нам это будет выгодно.

Если остались вопросы, скачайте мой файл с решением:

Трансфертные цены

Как установить цену продажи внутри группы, чтобы минимизировать налоги

Когда я писала эту статью, мне очень хотелось придумать задачу на Поиск решения, которая была бы полезна в реальной практике. Я опросила множество экономистов, никто из моих знакомых Поиск решения в своей работе не применял.

А у Вас есть идея,

как применить Поиск решения на практике?

Пишите мне на почту или в комментариях.

Если идея будет рабочая, я составлю задачу и опубликую ее здесь!

За идею задачи про трансфертные цены, которую я привожу в этом разделе, благодарю очень талантливого экономиста Алексея Д.!

Есть группа из 3 компаний. ООО «Крона» закупает телефоны в Китае, ООО «Стрим» продает телефоны мелкооптовыми партиями по России, ООО «Маркет» торгует телефонами через розничные точки.

Стрим и Маркет закупают телефоны у Кроны. Учитывая, что все 3 юридических лица входят в группу и имеют одного собственника, их можно рассматривать как подразделения одной компании. Перед финансовым директором стоит задача запланировать оптимальные трансфертные цены.

Трансфертная цена – это цена, по которой товары или услуги передаются между подразделениями одной и той же компании.

Имеется следующая информация о показателях деятельности на квартал:

Маркет несет дополнительные расходы в виде 30% процентов от маржинальной прибыли по сделкам, это премия управляющему директору. Сумма премии при выполнении плана реализации в 1000 штук в квартал, не может быть меньше 150 000 руб.

Ограничения:

В целях минимизации налоговых рисков в задаче установлены следующие ограничения:

Цена

Минимальная трансфертная цена не может быть ниже себестоимости, увеличенной на 5%.

Максимальная трансфертная цена для компании не может быть больше чем средняя продажная цена покупателям уменьшенная на 5%.

Цены не должны отличаться между собой не более, чем на 20%.

Прибыль

Прибыль после уплаты налогов по каждой компании должна составить не менее 1% от выручки.

Задание. Найти оптимальные трансфертные цены для реализации с Крона на Стрим и Маркет, при которых прибыль после уплаты налогов будет максимальной.

Оптимальные трансфертные цены должны удовлетворять следующим условиям:

1) распределять налоговую нагрузку внутри компании с целью минимизации налога на прибыль

2) находиться в рамках допустимого диапазона, чтобы дать возможность обосновать для контролирующих органов, что аналогичные цены использовали бы компании, действующие независимо друг от друга

3) обеспечить справедливую оценку деятельности подразделений

Для решения перенесем данные в Excel.

Сначала заполним исходные данные, которые будут участвовать в расчетах:

Теперь подготовим поля для переменных. Это 2 ячейки: цена с Кроны на Стрим и цена с Кроны на Маркет. Пока они остаются пустыми, Поиск решений сам их заполнит.

Заполним таблицу с финансовыми результатами

Это нужно, чтобы рассчитать результат целевой функции. В формулах уже участвуют ячейки с трансфертными ценами, но пока они не заполнены, итоговые значения в формулах будут нулевыми.

Выручка по Кроне рассчитывается по формуле:

количество единиц, проданных со Стрима, умноженное на трансфертную цену + количество единиц проданных с Маркета, умноженное на трансфертную цену

Выручка по Стриму и Маркету нам известна: умножаем продажи на цену

Себестоимость по Кроне нам известна: умножаем общую сумму продаж со Стрима и Маркета на покупную цену.

По Стриму и Маркету в расчете себестоимости участвуют трансфертные цены, поэтому заполним формулы, но значения пока равны нулю.

Маржинальная прибыль рассчитывается по формуле: выручка минус себестоимость

Налог. Для Кроны и Стрима используется формула маржинальная прибыль на ставку налога, у Маркета другая формула: выручка на 6%.

Премия управляющему: вносим только для Маркета: маржинальная прибыль, умноженная на 30%

Прибыль после уплаты налога по формуле: маржинальная прибыль минус премия минус налог

Целевая функция. Сумма прибыли после уплаты налога по всем компаниям

Рядом с премией управляющему сразу установим ограничение >= 150 000

Минимальное ограничение цены: 4 400 х 1,05 = 4 620

Максимальная возможная цена на Стрим: 15 200 х 0,95 = 14 440

Максимальная возможная цена на Маркет: 17 860 х 0,95 = 17 860

Для того, чтобы задать ограничение по диапазону удобно использовать формулу отношение одной цены к другой. Предварительно требуется прикинуть, какая из цен будет стремиться в большую сторону. В данном случае я сделала оценку, что цена на Маркет чем больше, тем лучше, потому что ставка премии управляющему директору выше, чем ставка налога в Кроне, а цена на Стрим, наоборот, чем меньше, чем лучше, потому что ставка налога в Стриме ниже. Можно не делать предварительную оценку, а запустить поиск решения без учета этого ограничения: выяснить максимальную цену, а затем задать ограничение. Ограничение диапазона в пределах 20% будет выглядеть так:

Значение цена на Маркет/цена на Стрим <= 1,2

И последнее ограничение: минимальная сумма прибыли после уплаты налогов. Здесь значение будем задавать через формулу: выручка, умноженная на 1%, потому что на Кроне в зависимости от изменения трансфертных цен выручка будет изменяться.

Прибыль будет максимальной — 23 246 500 руб, если мы установим цену с Кроны на Стрим — 14 100 руб и цену на Маркет — 16 920.

Задача инвестора.

Что построить на участке?

Сможете сами решить?

Инвестор приобрел 400 соток земли под застройку. На участке можно построить 3 типа объектов: коттеджи, дуплексы и пятиэтажные дома на 30 квартир.

Имеется следующая информация об объектах:

По условиям договора с покупателями управляющая компания не может быть заменена в течение 5 лет с момента начала реализации проекта, а значит, управляющая компания инвестора будет получать в дальнейшем прибыль от эксплуатации объекта

Размер инвестиций ограничен суммой 330 млн.

Вопрос: что построить на участке, чтобы в течение 5 лет с начала проекта получить максимальную прибыль и сколько это будет?

Когда я составляла эту задачу, я подгоняла условия, чтобы получить наилучший ответ, который уже был мне известен. Каково же было мое удивление, когда я запустила Поиск решения – и получила совершенно другой результат! Специально пока его не публикую, чтобы было интереснее решать.

А Вы сможете решить эту задачу? Напишите свой ответ в комментариях, и нравятся ли Вам такие задачи? И идеи, идеи!

Как настроить функцию «Поиск решения»

если у вас нет кнопки «Поиск решения» во вкладке «Данные»

Поиск решения в Excel расположен на вкладке «Данные»

Если вы у себя в Excel не видите такой кнопки, значит нужно ее настроить. Делается это так. Шаг 1: Открыть «Параметры Excel»

Шаг 2: В открывшемся окне переключиться в закладку «Надстройки», выделить приложение «Поиск решения» и нажать на кнопку «Перейти».

Шаг 3: Появится окно «Надстройки», здесь отметить галочкой надстройку «Поиск решения», нажать «ОК» и все готово.

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей