Бизнес-план с расчетами в Excel. Образец заполнения бизнес-плана (шаблон xlsx)

Contents

- 1 Бизнес-план с расчетами в Excel от бизнес-молодости. Скачать бесплатно xslx

- 2 Перечень шаблонов для подготовки финансовой части бизнес-плана для предприятия общественного питания

- 3 Готовые решения в Excel для бизнеса

- 4 500 Бизнес-идей (ниш) от бизнес-молодости. Скачать PDF бесплатно

Шаблон Excel для расчета бизнес-плана со следующими разделами:

- Параметры проекта

- Продажи и прямые издержки

- Общие издержки

- Налоги и отчисления

- Начальный баланс

- Капитальные вложения

- Финансирование

- Дополнительная информация

- Отчет о прибылях и убытках

- Баланс

- Движение денежных средств

Скачать шаблон расчета проекта бизнес-плана бесплатно онлайн.xlsm (с макросами для расчета) >>>

Бизнес-план с расчетами в Excel от бизнес-молодости. Скачать бесплатно xslx

Скачать (XLSX, 34KB)

Перечень шаблонов для подготовки финансовой части бизнес-плана для предприятия общественного питания

| Перечень шаблонов для подготовки финансовой части бизнес-плана для предприятия общественного питания | |||

| Система налогообложения | Организационно-правовая форма | Объект налогообложения | Наименование шаблона (имя файла) |

| Традиционная | Индивидуальный предприниматель без образования юридического лица (ИПБЮЛ) | В зависимости от вида налога | Шаблон ОП – 01 |

| Юридическое лицо | В зависимости от вида налога | Шаблон ОП – 02 | |

| Система налогообложения | Организационно-правовая форма | Объект налогообложения | Наименование шаблона (имя файла) |

| Упрощенная | Индивидуальный предприниматель без образования юридического лица (ИПБЮЛ) | Доходы | Шаблон ОП -03 |

| Доходы – расходы | Шаблон ОП – 04 | ||

| Юридическое лицо | Доходы | Шаблон ОП – 05 | |

| Доходы – расходы | Шаблон ОП – 06 | ||

| Система налогообложения | Организационно-правовая форма | Объект налогообложения | Наименование шаблона (имя файла) |

| Единый налог на вмененный доход | Индивидуальный предприниматель без образования юридического лица (ИПБЮЛ) | Вмененный доход | Шаблон ОП – 07 |

| Юридическое лицо | Вмененный доход | Шаблон ОП – 08 | |

| Дополнительные пояснения: | |||

| 1. При использовании шаблона для конкретного пользователя файлу с его финансовым планом | |||

| следует присвоить имя, соответствующее фамилии и инициалам, и сохранить этот файл | |||

| отдельно под новым именем в папке соответствующей группы. | |||

| 2. При использовании шаблонов по единому налогу на вмененный доход в поля, выделенные на | |||

| желтом фоне, следует самостоятельно вписать недостающую информацию – по виду деятельности, | |||

| показателю налогообложения и базовой доходности. В строке “Показатель налогобложения” | |||

| в КАЖДУЮ ЯЧЕЙКУ таблицы необходимо вписать численные значения показателя налогобложения | |||

| в соответствующих единицах измерения. | |||

| 3. Рабочие листы всех шаблонов имеют следующую структуру: | |||

| Лист 1 – Исходные данные (по форме распечатки, выдаваемой клиенту) | |||

| Лист 2 – План финансовых результатов деятельности | |||

| Лист 3 – План движения денежных средств | |||

| Лист 4 – Оценка эффективности проекта (график и расчетные показатели) | |||

| Примечание: Для Листов 2, 3 и 4 установлена защита от изменений. Для снятия защиты | |||

| следует воспользоваться опцией Сервис/Защита/Снять защиту листа |

Файл 1:

Скачать (XLSX, 12KB)

Файл 2:

Скачать (XLSX, 192KB)

Файл 3:

Скачать (XLSX, 187KB)

Файл 4:

Скачать (XLSX, 646KB)

Файл 5:

Скачать (XLSX, 185KB)

Файл 6:

Скачать (XLSX, 184KB)

Файл 7:

Скачать (XLSX, 185KB)

Файл 8:

Скачать (XLSX, 186KB)

Нет времени на рутину? Решайте задачи в Excel!

График доходов, расходов, прибыли

Любой индивидуальный предприниматель (ИП) или предприятие (ООО, ЗАО) ведет бухгалтерский и налоговый учет в соответствии с действующим законодательством. Однако, бухгалтерский учет и управленческий учет доходов и расходов – не всегда одно и то же. Для того, чтобы понять реальное соотношение доходов и расходов ИП или ООО, а также прибыль предприятия, необходимо вести подробный учет реальных доходов и расходов.

Расчет точки окупаемости проекта

Точка окупаемости проекта – это сумма доходов от деятельности предприятия, равная расходам на ведение этой деятельности. Суммы, полученные сверх точки окупаемости, приносят предприятию прибыль.

Расчет точки окупаемости проекта необходим при разработке бизнес-плана, при запуске производства или закупке нового вида продукции, при запуске нового проекта. Для расчета точки окупаемости необходимо определить основные статьи доходов и расходов предприятия.

Расчет точки безубыточности предприятия

Учитываются следующие показатели:

– цена единицы продукции,

– затраты на единицу товара,

– торговая наценка на единицу товара,

– постоянные и переменные расходы предприятия,

– процентная ставка по банковскому кредиту. скачать

Рассчитать налоги в 2015г. при УСН для ИП

График работы

Посменная работа практикуется во многих компаниях. Это может быть предприятие сервиса – магазин, ресторан, гостиница; производственное или ремонтное предприятие; частное охранное предприятие и многие другие. Компании, работающие в круглосуточном режиме или более, чем 8 часов в сутки, должны иметь несколько бригад сотрудников, работающих посменно, согласно утвержденному графику работы.

График отпусков сотрудников

Приближается 2016 год! Пора составлять новый график отпусков сотрудников!

Анализ денежных потоков

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Бланк заказа в Excel для сайта

Бланки заказа в Excel, содержащие сложные расчеты требуются предприятиям, производящим или реализующим сложные изделия. Например, мебель, изделия из камня, изделия из дерева, технику, оказывающие услуги по строительству домов и так далее. Ссылки на скачивание таких бланков в формате Excel размещают на сайте компании, для того, чтобы клиент мог скачать бланк из браузера.

СКАЧАТЬ БЕСПЛАТНО ДЕМО-ВЕРСИИ ШАБЛОНОВ EXCEL:

Скачать (XLSX, 27KB)

Скачать (XLSX, 38KB)

3_Grafik_dokhodov_raskhodov_pribyli.zip

Скачать (XLSX, 97KB)

5_Grafik_raboty_obrazets

6_Rasschitat_nalogi_v_2015g_pri_USN_dlya_IP.zip

7_Raschet_tochki_bezubytochnosti_predpriatia.zip

Скачать (XLSX, 18KB)

500 Бизнес-идей (ниш) от бизнес-молодости. Скачать PDF бесплатно

Скачать (PDF, 1.04MB)

Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

Разработка бизнес-процесса — занятие трудоемкое, требующее времени. А если специалисты еще и вручную проводят расчеты, есть вероятность, что полученные данные будут некорректными. Чтобы этого избежать, можно автоматизировать данный процесс. Это позволит снизить риск ошибочного ввода и предоставления информации. Как это сделать в Excel?

Предлагаем следующий алгоритм разработки и автоматизации бизнес-процесса с помощью MS Excel:

Рассмотрим эти этапы подробнее.

Задаем основные параметры проекта

Предположим, компания «Альфа» планирует построить производственный цех и покрасочное помещение. Устанавливаем для данных объектов начальную проектную мощность, сроки выхода на проектную мощность, годовой темп прироста, выбираем год открытия. Изменяя начальное значение проектной мощности, темпы роста, срок, мощности (старт, темп, срок), получим график выхода на проектную мощность; изменяя год открытия по каждому объекту — календарный план развития данного объекта.

На примере объекта «Производственный цех» задаем формулы:

для расчета максимальной проектной мощности:

=ЕСЛИ(ЕПУСТО($D4);0;$E4*(1+$H4)^$G4),

где $D4 — год открытия объекта;

$E4 — начальная проектная мощность;

$H4 — темп роста;

$G4 — срок выхода на максимальную проектную мощность.

для календарного плана развития:

=ЕСЛИ(ЕПУСТО($D$4);0;ЕСЛИ(ИЛИ($B10=$D$4;$B10>$D$4);1;0)),

где $B10 — год.

Для графика выхода на проектную мощность вводим формулу, представленную на рис. 1. В результате на листе «Сценарий» будут располагаться три таблицы:

- «Сценарий развития компании»;

- «Календарный план развития»;

- «График выхода на проектную мощность, тыс. руб.» (табл. 1).

Рис. 1. Формула расчета графика выхода на проектную мощность

Лист «Сценарий»

Как следует из табл. 1, в 2015 г. планируется ввести в эксплуатацию производственный цех, при этом начальная проектная мощность составит 39 000 тыс. руб., срок выхода на максимальную мощность со значением 119 019 тыс. руб. — 5 лет.

Составляем доходную часть проекта (лист «Доходы»)

На листе располагаются следующие таблицы:

- «Ассортиментная политика»;

- «Доля, % от V продаж»;

- «Выручка от реализации с НДС и без НДС, тыс. руб.».

Компания производит низковольтные комплектные устройства, комплектные распределительные устройства и устройства безопасности. Наибольший удельный вес в структуре продаж занимают низковольтные комплектные устройства — порядка 45 %. Выручка от реализации (с НДС) меняется в зависимости от проектной мощности проекта и своего максимального значения — 63 824 тыс. руб. (141 832 x 45 / 100) — достигнет в 2020 г.

Лист «Доходы»

|

I. Ассортиментная политика |

||||||||

|

Номенклатурная группа |

Собственная продукция, % |

Сезонность продаж, мес. |

||||||

|

Низковольтные комплектные устройства |

100% |

12 |

||||||

|

Комплектные распределительные устройства |

100% |

12 |

||||||

|

Устройства безопасности |

100% |

12 |

||||||

|

Итого |

70% |

12 |

||||||

|

Проектная мощность, тыс. руб. |

39 000 |

63 750 |

78 188 |

96 009 |

118 028 |

141 832 |

141 832 |

678 638 |

|

II. Доля, % от V продаж |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

45,00% |

|

Комплектные распределительные устройства |

10% |

10% |

10% |

10% |

10% |

10% |

10% |

10,00% |

|

Устройства безопасности |

15% |

15% |

15% |

15% |

15% |

15% |

15% |

15,00% |

|

Итого |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

|

III. Выручка от реализации с НДС, тыс. руб. |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

17 550 |

28 688 |

35 184 |

43 204 |

53 113 |

63 824 |

63 824 |

305 387 |

|

Комплектные распределительные устройства |

3900 |

6375 |

7819 |

9601 |

11 803 |

14 183 |

14 183 |

67 864 |

|

Устройства безопасности |

5850 |

9563 |

11 728 |

14 401 |

17 704 |

21 275 |

21 275 |

101 796 |

|

Итого |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

475 047 |

|

IV. Выручка от реализации без НДС, тыс. руб. |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

14 873 |

24 311 |

29 817 |

36 614 |

45 011 |

54 088 |

54 088 |

258 803 |

|

Комплектные распределительные устройства |

3305 |

5403 |

6626 |

8136 |

10 002 |

12 020 |

12 020 |

57 512 |

|

Устройства безопасности |

4958 |

8104 |

9939 |

12 205 |

15 004 |

18 029 |

18 029 |

86 268 |

|

Итого |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

Формируем кадровую политику компании (лист «Персонал»)

На этом листе будут сформированы таблицы:

- «Кадровая политика»;

- «Штатное расписание»;

- «ФОТ, налоги и отчисления, тыс. руб.».

Для наглядности задаем значения следующим показателям: инфляция по заработной плате, НДФЛ, страховые взносы (СВ).

Для удобства расчета присваиваем значениям имена:

инфляция по заработной плате — Sindex;

НДФЛ — НДФЛ_;

СВ — Стр_Взносы.

Теперь можем рассчитать фонд оплаты труда по категориям сотрудников, их налоги и отчисления. Для этого задаем формулу (на примере управленческого персонала, отчетный период — 2015 г.):

=($C4*(1+SIndex)^(C$15))*$D4*C9/1000,

где $C4 — среднемесячная заработная плата управленческого персонала (40 000 руб.);

SIndex — инфляция по заработной плате (1 %);

C$15 — порядковый номер периода (2015 году присваиваем значение 0);

$D4 — занятость (12 месяцев);

C9 — численность управленческого персонала (8 чел.).

Получаем таблицу, в которой представлены значения фонда оплаты труда, налоги и отчисления по годам (табл. 1).

Таблица 1. Фонд оплаты труда, налоги и отчисления по категориям персонала

|

Позиция |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Управленческий персонал |

3840 |

3878 |

3917 |

3956 |

3996 |

4036 |

4076 |

|

Производственные рабочие |

4650 |

4697 |

4743 |

4791 |

4839 |

4887 |

4936 |

|

ИТОГО |

8490 |

8575 |

8661 |

8747 |

8835 |

8923 |

9012 |

|

Страховые взносы + НДФЛ |

4196 |

4238 |

4281 |

4323 |

4367 |

4410 |

4454 |

|

ФОТ с отчислениями |

12 686 |

12 813 |

12 941 |

13 071 |

13 201 |

13 333 |

67 |

Составляем план расходов по проекту

На листе «Расходы» создаем четыре таблицы:

- «Расходы на закупку товарно-материальных ценностей, тыс. руб.»;

- «Расчет себестоимости реализованной продукции, тыс. руб.»;

- «Расчет накладных расходов, тыс. руб.»;

- «Амортизация основных средств (ОС) и нематериальных активов (НА), тыс. руб.».

Лист «Расходы»

|

I. Расходы на закупку товарно-материальных ценностей, тыс. руб. |

||||||||

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Выручка от реализации, с НДС |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

475 047 |

|

Страховой запас, t1 |

2730 |

4463 |

5473 |

6721 |

8262 |

9928 |

9928 |

47 505 |

|

Расходы на приобретение сырья, материалов и покупных комплектующих |

4505 |

7363 |

9031 |

11 089 |

13 632 |

16 382 |

16 382 |

78 383 |

|

Расходы по предоставлению услуг сторонними организациями |

546 |

893 |

1095 |

1344 |

1652 |

1986 |

1986 |

9501 |

|

II. Расчет себестоимости реализованной продукции, тыс. руб. |

||||||||

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Выручка от реализации, без НДС |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

|

Сырье и материалы, покупные комплектующие |

5784 |

9454 |

11 596 |

14 239 |

17 504 |

21 034 |

21 034 |

100 645 |

|

Заработная плата производственных рабочих |

4650 |

4697 |

4743 |

4791 |

4839 |

4887 |

4936 |

33 543 |

|

Страховые взносы |

1395 |

1409 |

1423 |

1437 |

1452 |

1466 |

1481 |

10 063 |

|

Прочие производственные расходы |

694 |

1135 |

1391 |

1709 |

2100 |

2524 |

2524 |

12 077 |

|

Себестоимость реализации |

12 523 |

16 694 |

19 154 |

22 175 |

25 895 |

29 912 |

29 975 |

156 329 |

|

III |

||||||||

|

1 |

2 |

2 |

2 |

2 |

2 |

2 |

||

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Накладные расходы |

14 415 |

14 559 |

14 705 |

14 852 |

15 000 |

15 150 |

15 302 |

103 983 |

|

IV. Амортизация ОС и НА, тыс. руб. |

||||||||

|

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Первоначальная стоимость ОС и НА, t1 |

30 900 |

30 900 |

30 900 |

30 900 |

30 900 |

0 |

0 |

|

|

CAPEX |

30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Остаточная стоимость ОС и НА, t1 |

27 810 |

24 720 |

21 630 |

18 540 |

15 450 |

15 450 |

15 450 |

|

|

Амортизация |

3090 |

3090 |

3090 |

3090 |

3090 |

0 |

0 |

Рассмотрим порядок заполнения каждой таблицы подробно.

В таблице «Расходы на закупку товарно-материальных ценностей» важно рассчитать:

- страховой запас;

- расходы на приобретение сырья, материалов и покупных комплектующих;

- расходы по предоставлению услуг сторонними организациями.

Для этого создаем 2 дополнительных столбца, где будет отражена структура данных показателей в выручке.

Итак, страховой запас и расходы по предоставлению услуг сторонними организациями занимают соответственно 10 и 2 % от выручки. Значит, если выручка за 2015 г. планируется в размере 27 300 тыс. руб., то страховой запас составит 2730 тыс. руб. (27 300 x 10 % / 100 %), а расходы по предоставлению услуг сторонними организациями — 546 тыс. руб.

Расходы на приобретение сырья, материалов и покупных комплектующих — это 15 % от выручки. Для расчета показателя «Расходы на приобретение сырья, материалов и покупных комплектующих» суммируем выручку от реализации (27 300) и страховой запас (2730), а затем полученное значение умножаем на 0,15 (15 % / 100 %), получаем 4505 тыс. руб.

Переходим к таблице «Расчет себестоимости реализованной продукции». Здесь все статьи затрат можно представить в укрупненном виде:

- выручка от реализации без НДС;

- сырье и материалы;

- покупные комплектующие;

- заработная плата производственных рабочих;

- страховые взносы;

- прочие производственные расходы.

Например, сырье и материалы, покупные комплектующие и прочие расходы занимают соответственно 25 и 3 % от выручки, или в денежном выражении за 2015 г. соответственно 5784 (23 136 x 25 % / 100 %) и 694 тыс. руб.

Рассчитываем накладные расходы (310 % от заработной платы производственных рабочих). В нашем примере накладные расходы за 2015 г. — 14 415 тыс. руб. (4650 x 310 % / 100 %).

Далее планируем амортизационные отчисления — линейным методом по первоначальной стоимости, которая импортируется в расчет из вкладки «CарEх». Для расчета амортизации вводим следующую формулу:

=B$25*(1/ОС_срок)*100%,

где B$25 — первоначальная стоимость ОС и НА (30 900);

ОС_срок — имя ячейки срока службы оборудования (10 лет).

Так, за 2015 г. амортизация составляет 3090 тыс. руб.

Разрабатываем план капитальных расходов (лист «CapEx»)

Для начала описываем варианты проектного решения. В нашем примере их два:

- вариант 1 — строительство производственных площадей с полной заменой технологического оборудования;

- вариант 2 — строительство производственных площадей с частичной заменой технологического оборудования.

Для каждого варианта составляем смету капитальных затрат (перечень работ и затрат).

Сметный расчет капитальных затрат на строительство производственных площадей

|

Вариант |

1 |

Вариант |

2 |

|

|

Перечень работ и затрат |

Общая стоимость, тыс. руб. |

Перечень работ и затрат |

Общая стоимость, тыс. руб. |

|

|

Строительно-монтажные и проектно-изыскательные работы |

5500 |

Строительно-монтажные и проектно-изыскательные работы |

5500 |

|

|

Оборудование и инвентарь |

25 400 |

Оборудование и инвентарь |

10 500 |

|

|

Итого |

30 900 |

Итого |

16 000 |

Планируем финансовую деятельность (лист «FinEx»)

Здесь главное — определить потребность в финансировании. С этой целью сначала выделяем два показателя:

- инвестиционные затраты;

- оборотный капитал.

Для расчета оборотного капитала за 2015 г. задаем следующую формулу:

=ЕСЛИ(СУММ(($D$10=Data_RE)*($E10=Функция)*Data_2015*Data0)

где Data_RE — имя диапазона столбца С «Отчет» на листе «Статьи»;

Функция — имя диапазона столбца Q «Функция» на листе «Статьи»;

Data_2015 — имя диапазона столбца G «2015» на листе «Статьи»;

Data0 — имя диапазона столбца O «Учет» на листе «Статьи».

Отметим, что при выборе ставки дисконтирования важно знать средневзвешенную стоимость капитала (WACC), которую в данном случае можно рассчитать по формуле:

=СУММ(КЛ*$D$4*(1-НП);ККиЗ*$D$5*(1-НП);СК*$D$6),

где КЛ — имя ячейки $C$4;

НП — имя ячейки $L$6;

ККиЗ — имя ячейки $C$5;

СК — имя ячейки $C$6

Рассчитываем налоги (лист «Тах»)

Для расчета НДС и налога на прибыль запишем макросы, и тогда при нажатии кнопок «Рассчитать НДС» и «Рассчитать налог на прибыль» в таблицах появятся готовые значения. Это достаточно удобно, в том числе при внесении соответствующих корректировок в модели.

Скачайте данные макроса для кнопки «Рассчитать НДС» и «Рассчитать налог на прибыль».

Лист «Тах»

|

I. Налоги по операционной деятельности, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Налог на имущество |

612 |

544 |

476 |

408 |

340 |

340 |

340 |

3059 |

|

Транспортный налог |

0 |

|||||||

|

Земельный налог |

0 |

|||||||

|

Итого операционные налоги, тыс. руб. |

612 |

544 |

476 |

408 |

340 |

340 |

340 |

3059 |

|

II. Расчеты по НДС, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Исходящий НДС |

4164 |

6807 |

8349 |

10 252 |

12 603 |

15 145 |

15 145 |

72 465 |

|

НДС к возмещению |

9936 |

5682 |

5938 |

6261 |

6667 |

7178 |

7218 |

48 879 |

|

Итого НДС к уплате/возврату, тыс. руб. |

–5771 |

1126 |

2411 |

3991 |

5936 |

7967 |

7927 |

23 586 |

|

III. Налоги с доходов, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Налог на прибыль |

0 |

1931 |

3123 |

4603 |

6442 |

8433 |

8390 |

32 922 |

|

Налог с продаж |

0 |

|||||||

|

Итого налоги с доходов, тыс. руб. |

0 |

1931 |

3123 |

4603 |

6442 |

8433 |

8390 |

32 922 |

Как видим, за 2015 г. компании «Альфа» начислен налог на имущество в размере 612 тыс. руб. (27 810 x 2,2 % / 100 %, где 27 810 — остаточная стоимость основных средств и нематериальных активов; 2,2 % — процентная ставка налога на имущество). При этом НДС к возврату — 5771 тыс. руб. (4164 – 9936), налог на прибыль платить не надо.

Формируем отчеты

На базе рассмотренных таблиц автоматически формируются отчет о финансовых результатах (лист «PL») и отчет о движении денежных средств (лист «CF»).

Отчет о финансовых результатах

|

№ |

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

+ |

Выручка от реализации продукции, товаров и услуг |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

|

— |

Себестоимость реализованной продукции |

–12 523 |

–16 694 |

–19 154 |

–22 175 |

–25 895 |

–29 912 |

–29 975 |

–156 329 |

|

— |

Сырье и материалы, покупные комплектующие |

–5784 |

–9454 |

–11 596 |

–14 239 |

–17 504 |

–21 034 |

–21 034 |

–100 645 |

|

— |

Заработная плата производственных рабочих |

–4650 |

–4697 |

–4743 |

–4791 |

–4839 |

–4887 |

–4936 |

–33 543 |

|

— |

Страховые взносы |

–1395 |

–1409 |

–1423 |

–1437 |

–1452 |

–1466 |

–1481 |

–10 063 |

|

— |

Прочие производственные расходы |

–694 |

–1135 |

–1391 |

–1709 |

–2100 |

–2524 |

–2524 |

–12 077 |

|

+ |

Валовая прибыль |

10 613 |

21 123 |

27 229 |

34 779 |

44 121 |

54 226 |

54 162 |

246 253 |

|

Рентабельность по валовой прибыли, % |

46% |

56% |

59% |

61% |

63% |

64% |

64% |

61% |

|

|

— |

Накладные расходы |

–14 415 |

–14 559 |

–14 705 |

–14 852 |

–15 000 |

–15 150 |

–15 302 |

–103 983 |

|

+ |

EBITDA |

–3802 |

6564 |

12 524 |

19 927 |

29 121 |

39 075 |

38 860 |

142 270 |

|

Рентабельность по EBITDA, % |

–16% |

17% |

27% |

35% |

42% |

46% |

46% |

35% |

|

|

— |

Амортизация |

3090 |

3090 |

3090 |

3090 |

3090 |

3090 |

3090 |

21 630 |

|

+ |

EBIT |

–712 |

9654 |

15 614 |

23 017 |

32 211 |

42 165 |

41 950 |

163 900 |

|

Рентабельность по EBIT, % |

–3% |

26% |

34% |

40% |

46% |

50% |

50% |

41% |

|

|

— |

Проценты по кредитам к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прибыль до налогообложения |

–712 |

9654 |

15 614 |

23 017 |

32 211 |

42 165 |

41 950 |

163 900 |

|

Налог на прибыль |

0 |

–1931 |

–3123 |

–4603 |

–6442 |

–8433 |

–8390 |

–32 922 |

|

|

+/- |

Чистая прибыль |

–712 |

7723 |

12 491 |

18 414 |

25 769 |

33 732 |

33 560 |

130 978 |

|

Рентабельность по NP, % |

–3% |

26% |

34% |

40% |

46% |

50% |

50% |

41% |

Отчет о движении денежных средств

|

№ |

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Остаток на начало периода |

0 |

–27 716 |

–18 440 |

–3573 |

18 232 |

48 643 |

88 371 |

|

|

+/– |

Денежные потоки от текущих операций |

3185 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

+ |

Поступления — всего |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

|

+ |

Выручка от реализации продукции, товаров и услуг |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

|

– |

Платежи — всего |

–24 116 |

–35 350 |

–39 864 |

–45 402 |

–52 208 |

–59 555 |

–59 716 |

|

– |

Расходы на приобретение сырья, материалов и покупных комплектующих |

–4505 |

–7363 |

–9031 |

–11 089 |

–13 632 |

–16 382 |

–16 382 |

|

– |

Заработная плата |

–8490 |

–8575 |

–8661 |

–8747 |

–8835 |

–8923 |

–9012 |

|

– |

Расходы по предоставлению услуг сторонними организациями |

–546 |

–893 |

–1095 |

–1344 |

–1652 |

–1986 |

–1986 |

|

– |

Накладные расходы без оплаты труда управленческого персонала |

–10 575 |

–10 681 |

–10 788 |

–10 895 |

–11 004 |

–11 114 |

–11 226 |

|

– |

Расчеты с бюджетом |

0 |

–7838 |

–10 290 |

–13 326 |

–17 084 |

–21 150 |

–21 111 |

|

+/– |

Денежные потоки от инвестиционных операций |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления от продажи внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления от продажи акций других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прочие поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи — всего |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Расходы в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи в связи с приобретением акций других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Прочие платежи |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+/– |

Денежные потоки от финансовых операций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Получение кредитов и займов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Денежные вклады собственников |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прочие поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи собственникам в связи с выкупом у них акций организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Уплата дивидендов по распределению прибыли в пользу собственников |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Прочие платежи |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+/– |

Чистый денежный поток |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Остаток на конец периода |

–27 716 |

–18 440 |

–3573 |

18 232 |

127 936 |

Согласно отчету о финансовых результатах в 2015 г. компания понесет убыток в размере 712 тыс. руб. Однако уже в 2016 г. проект будет приносить доход: прибыль составит 7723 тыс. руб., а рентабельность — 26 %. Это достаточно высокий показатель.

Представленные в отчете о движении денежных средств данные позволяют сделать вывод, что в 2016 г. чистый денежный поток ожидается со знаком «+». Однако рост денежных средств прогнозируется только к концу 2018 г.

Оцениваем инвестиционную привлекательность проекта (лист «IP»)

Сначала рассчитываем чистый денежный поток:

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Поток по основной деятельности |

3185 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Поток по инвестиционной деятельности |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поток по финансовой деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистый денежный поток (NCF) |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

NCF накопленным итогом |

–27 716 |

–18 440 |

–3573 |

18 232 |

48 643 |

88 371 |

127 936 |

|

NCF в периоде дисконтированный |

–25 544 |

7879 |

11 640 |

15 734 |

20 225 |

24 351 |

22 352 |

|

NCF в периоде дисконтированный накопленным итогом |

–25 544 |

–17 665 |

–6026 |

9708 |

29 933 |

54 284 |

76 636 |

Как видим, в 2015 г. NCF составляет –27 716 тыс. руб. (3185 – 30 900), а NCF в периоде дисконтированный — –25 544 тыс. руб. (–27 716) / (1 + 0,085)).

Далее рассчитаем показатели эффективности (внутреннюю норму доходности, чистую приведенную стоимость, срок окупаемости) и оценим стоимость бизнеса.

Расчет показателей эффективности инвестиционного проекта

|

KPI |

Целевые показатели |

Проект |

Δ, +/– |

|

Ставка дисконтирования |

8,5% |

||

|

Ставка капитализации |

3% |

||

|

WACC |

8,5% |

||

|

Внутренняя норма доходности (IRR) |

60,0% |

||

|

Чистая приведенная стоимость (NPV) |

76 636 |

||

|

Чистая терминальная стоимость (NTV) |

418 589 |

||

|

Срок окупаемости (СО), лет |

1 |

||

|

Дисконтированный срок окупаемости (СОд), лет |

3 |

||

|

Срок выхода на текущую окупаемость, лет |

1 |

||

|

Инвестиционная стоимость (EVD) |

495 225 |

Расчет инвестиционной стоимости (EVD)

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Чистый денежный поток (NCF) |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Чистая приведенная стоимость (NPV) |

76 636 |

110 865 |

111 013 |

105 582 |

92 752 |

70 224 |

36 466 |

|

Чистая терминальная стоимость (NTV) |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

|

Инвестиционная стоимость (EVD) |

495 225 |

529 454 |

529 603 |

524 172 |

511 341 |

488 814 |

455 056 |

В Excel чистая приведенная стоимость (NPV) определяется формулой ЧПС (d;ЧДПIC), где d — ставка дисконтирования (рис. 2).

Если значение NPV положительное, то проект является прибыльным.

В нашем примере чистая приведенная стоимость в 2015 г. составила 76 636 тыс. руб.

Рис. 2. Пример расчета чистой приведенной стоимости (NPV)

Внутренняя норма доходности (IRR) определяется по формуле ВСД (ЧДПIC;0), где ВСД — внутренняя ставка доходности, и обозначает процентный порог, затраты на капитал выше которого нецелесообразны.

Инвестиционная стоимость бизнеса (EVD) представляет собой сумму чистой приведенной и терминальной стоимости. В нашем примере инвестиционная стоимость составляет 495 225 тыс. руб. (76 636 + 418 589).

Обратите внимание: значение чистой терминальной стоимости зависит от ставки капитализации. Поэтому на листе «IP» пользователь может выбрать ставку капитализации. Изменение ставки капитализации приводит соответственно к изменению чистой приведенной стоимости и, в конечном счете, инвестиционной стоимости бизнеса.

Предложенная модель полностью автоматизированная, что позволяет быстро, а главное — безошибочно проанализировать инвестиционный проект и оценить его. Изменяя те или иные параметры, можно выбрать оптимальный вариант его реализации.

Если вы хотите просто и быстро управлять бизнес-планом вашей компании шаблоны Excel могут вам помочь. Расчётные листы Excel для скачивания очень полезны, если Вы предпринимателем и собираетесь начать бизнес, и если у вас уже есть работающий бизнес.

Как составить бизнес-план в Excel

Есть ряд элементов, которые не могут отсутствовать в расчётном листе если вы запускаете бизнес или управляете им. Мы можем иметь разные книги Excel, чтобы проанализировать каждый пункт или один шаблон Excel с финансовым планом, который содержит все эти шаблоны, необходимые для бизнеса, такие как:

- Шаблон для контроля расходов в Excel

- Шаблон для заработной платы в Excel

- Шаблон для продаж в Excel

- Шаблон потока активов в Excel

- Шаблон анализа финансов для Excel

Бизнес-план в Еxcel для бесплатного скачивания

Этот шаблон бизнес-плана для Excel включает в себя этот набор шаблонов Excel для анализа финансового отдела в едином документе. Вам нужно просто скачать шаблон, заполнить его данными вашей компании и функции Excel, включенные в его расчётные листы, будут показывать и сохранять результаты.

Шаблон бизнес плана для Excel

![]()

Если вы хотите, управлять вашей компанией, скачайте этот шаблон Excel, содержащий готовый для заполнения и начала вычислений бизнес план благодаря функциям вставленным в его расчётные листы.

Расходы на запуск бизнеса

Используйте этот шаблон Excel, чтобы рассчитать затраты на запуск бизнеса. В нем содержатся советы и формулы, которые помогут предпринимателю отследить бюджет, получить кредит и многое другое. Уменьшите рабочую нагрузку с помощью этого шаблона расходов на запуск бизнеса в формате Excel. Этот шаблон поддерживает специальные возможности.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Готовые шаблоны таблиц для учета в бизнесе

Команда компании HelpExcel.pro разработала коллекцию готовых шаблонов таблиц для самостоятельного построения электронного учета. С их помощью можно быстро оценить прибыльность бизнеса, сравнить расходы и доходы, рассчитать бюджет проекта. Ведение отчетов организаций, работа с формулами и графиками с нашими готовыми шаблонами стали проще и доступнее.

Подбор таблиц с учетом особенностей вашего бизнеса + подготовка шаблона к работе.

Не хотите тратить время на поиск подходящего шаблона и разбираться в инструкции?

Цена — 500 рублей.

Бесплатные шаблоны

Платные шаблоны

Бесплатные шаблоны

Платные шаблоны

Бесплатные шаблоны

Платные шаблоны

Отследить прибыльность проектов, осознать, что бизнес растет, а слово «доход» не вызывает разочарования — можно с помощью аналитики, графиков и формул. У нас на сайте можно скачать подборку бесплатных готовых шаблонов для построения электронного учета в программе «Google.Sheets». Читать далее

© 2016-2023 HelpExcel.pro Используя наш сайт, вы принимаете Политику конфиденциальности персональных данных.

Использование материалов сайта возможно только с предварительного согласия правообладателей и обязательным указанием ссылки на helpexcel.pro

Пример бизнес-плана с расчетами

Автор: Андрей Дата: 27.09.2017 Рубрика: Бизнес-план — пошаговая инструкция

Уважаемые предприниматели, экономисты и дипломирующие учащиеся ВУЗов, дорогие коллеги и друзья, рад представить вам свою последнюю работу, а именно пример бизнес-плана с расчетами, в котором каждый найдет что-то полезное для своего направления. В цикле постов на данную тему, я подробно и понятным языком разъясню, как подготовить основные таблицы бизнес-плана или практически любого инвестиционного проекта.

Уважаемые предприниматели, экономисты и дипломирующие учащиеся ВУЗов, дорогие коллеги и друзья, рад представить вам свою последнюю работу, а именно пример бизнес-плана с расчетами, в котором каждый найдет что-то полезное для своего направления. В цикле постов на данную тему, я подробно и понятным языком разъясню, как подготовить основные таблицы бизнес-плана или практически любого инвестиционного проекта.

Короткое видео о том, что из себя представляет моя Финансовая модель в Excel

Скачать Финансовую модель бизнес-плана в формате Excel (версия 3.0)

Последнее обновление модели 09.05.2021г.

Не ищите аналогов, в свободном доступе их нет!

Рассматривать, в качестве примера бизнес-плана, я буду свою финансовую модель, расчеты в которой выполняются в обычном файле Excel 2010, где нет ни макросов, ни сводных таблиц, ни сложных диаграмм. Соответственно, быть продвинутым пользователем Excel вам вовсе и не нужно. Тот минимум, который необходимо знать для работы с финансовой моделью, я вам подробно объясню, и, поверьте, это будет очень просто, а главное полезно для вашей будущей работы в Excel.

Итак, строя финансовую модель бизнеса (будь то производство, продажа товаров или предоставление услуг), мы выполним следующие действия и получим соответствующие таблицы и простые наглядные диаграммы к ним:

1. Определим ставки налогов и сборов, и подумаем над тем, какие варианты организации и развития бизнеса стоит рассматривать. Перейти к инструкции раздела >>

2. Запланируем уровень инфляции и определим ставку дисконтирования (чтобы понять, что это такое, рекомендую посмотреть мой получасовой курс по анализу финансовой деятельности предприятия). Перейти к инструкции раздела >>

3. Распишем затраты на запуск (инвестиционные вложения) и рассчитаем амортизацию приобретаемых основных средств (оборудования) прямолинейным методом (если у вас нет затрат на запуск, тогда просто пропустите этот блок). Перейти к инструкции раздела >>

4. Распределим затраты на запуск между источниками финансирования: собственные средства, средства партнеров и инвесторов, кредитные средства (для кредита спрогнозируем ежемесячные платежи). Перейти к инструкции раздела >>

5. Построим организационную структуру предприятия (управление персоналом), составим график выходов сотрудников, чтобы четко понимать, что персонал планируется правильно и в достаточном количестве, а также рассчитаем фонд заработной платы с учетом начислений и определим периоды приема сотрудников на работу. Перейти к инструкции раздела >>

6. Проработаем маркетинговую программу и распределим затраты на маркетинг по статьям. Перейти к инструкции раздела >>

7. Продумаем план операционных расходов и запланируем постоянные и переменные затраты по месяцам, учитывая при необходимости, закупку материалов или продуктов с предоплатой или отсрочкой платежей. Перейти к инструкции раздела >>

8. Грамотно сформируем отпускную цену на каждый продукт или услугу, учитывая конкурентов, желания потенциальных клиентов и собственные потребности. Перейти к инструкции раздела >>

9. Построим прогноз продаж на три года, с учетом предполагаемых скидок и сезонных колебаний рынка, а также при необходимости учтем продажи наших товаров (услуг) с отсрочкой платежа (в рассрочку) до 5 месяцев. Перейти к инструкции раздела >>

10. Определим точку безубыточности как в количественном выражении (сколько продаж должно быть сделано в месяц для достижения порога безубыточности), так и в денежном (сколько денег нужно, чтобы выйти, как говориться, «в ноль»). Перейти к инструкции раздела >>

11. Проанализируем прогноз прибылей и убытков (доходов и расходов), определив, тем самым, насколько рентабельный бизнес мы планируем. Перейти к инструкции раздела >>

12. Рассчитаем показатели эффективности инвестиционных вложений и посмотрим на изменение прогнозных денежных потоков, а также удостоверимся, проведя анализ по месяцам, в том, что денежных средств хватает на ведение бизнеса или, возможно, в какой-то из месяцев необходимо искать источники дополнительного финансирования. Перейти к инструкции раздела >>

13. Сведем прогнозный баланс за расчетный период (за 3-и года). Перейти к инструкции раздела >>

14. Построим график реализации бизнес-проекта с разбивкой по основным этапам. Перейти к инструкции раздела >>

В модели мы сможем выполнить расчет для трех вариантов развития бизнеса. Это может быть важно для тех, кто делает выбор между несколькими типами оборудования, или хочет посмотреть, как будет изменяться финансовая составляющая бизнеса при пессимистичном, оптимистичном и базовом варианте развития событий. Но если вам более чем достаточно одного варианта, то свою работу, в построении финансового плана, вы порядком упростите.

Пример бизнес-плана с расчетами я вам не только покажу, но и детально расскажу, как и с какой логикой строится каждая из таблиц. И если у вас есть необходимость проанализировать собственный бизнес и найти узкие места в нем, или вы только открываете свое дело и готовите бизнес-план для представления инвестору (кредитору), то вам вполне достаточно будет предлагаемых в модели таблиц. После того, как вы их подготовите, достаточно будет дополнить только описательной частью и план организации и видения бизнеса будет у вас полностью готов. Ну а если вы пишите дипломный проект, то информации вам здесь более чем достаточно, для выполнения финансовой части. Тем более что формат таблиц, которые я предлагаю в своей модели, полностью соответствует стандарту UNIDO, и раннее моя модель уже имела успешное практическое применение не только при подготовке дипломных проектов, но и при защите стартапов, в том числе и в Европе.

Что касается времени, которое вам понадобится для подготовки модели, то здесь однозначно сказать тяжело, т.к. все завит от того, насколько сложный проект вы рассматриваете, какие исходные данные у вас уже собраны и насколько вы располагаете временем. Но могу сказать, что при наличии всех необходимых исходных данных, инвестиционный проект вполне реально рассчитать за один день!

Вот перечень исходных данных, которые вам понадобятся для планирования бизнеса в предлагаемой мной модели (период планирования – 3 года):

— макропоказатели: прогноз инфляции на расчетный период или фактическая инфляция прошлых лет и средняя ставка по банковским депозитам (будем максимально упрощать расчет дисконтирования);

— ставка и периодичность уплаты налога на прибыль или единого налога для предпринимателей, ставка НДС (для платильщиков НДС), ставка таможенных сборов (для ввоза импортного оборудования, товаров или сырья), ставка начислений на фонд оплаты труда (процент начислений, взимаемый с предприятий, а не подоходный и социальный налог с сотрудников));

— полный перечень основных фондов, в которые будут вкладываться инвестиции, с ежемесячной разбивкой затрат;

— предполагаемые суммы и даты получения денежных средств от партнеров, инвесторов или банков, а также ставки вознаграждений инвесторов и проценты за пользование кредитами;

— перечень сотрудников и их предполагаемые оклады или тарифы;

— список маркетинговых мероприятий с разбивкой затрат по месяцам;

— перечень операционных (постоянных и переменных) затрат с ежемесячной разбивкой;

— цена конкурентов (максимальная и минимальная) и цена, которую готов платить потребитель (максимальная и минимальная) по каждому продукту (услуге) или группе товаров;

— прогноз продаж по каждому продукту (услуге) или группе товаров с разбивкой по месяцам;

— основные этапы реализации проекта с указанием сроков начала и окончания по каждому этапу.

Как видите, исходных данных нужно не так уж и много, при этом проект все равно будет проработан глубоко и грамотно.

Как работает моя финансовая модель для планирования бизнеса. Все очень просто. Заполняете только лист «Исходные данные», выбирая с помощью стандартных фильтров Excel необходимый вам блок. Данные нужно вписывать только в ячейки, которые имеют желтую заливку. В ячейках с зеленой заливкой выбираются данные из предложенных системой списков. Внимание, выпадающие списки менять нельзя, т.к. часть списков участвует в формулах модели. Остальные ячейки трогать без особой надобности не нужно, т.к. они имеют формулы или несут исключительно информативный характер. Для удобства печати, все основные таблицы вынесены на отдельные листы, в которые абсолютно все данные подтягиваются автоматически. Для тех, кто не уверенно работает в Excel, ячейки с формулами я закрыл защитой листа, которая не имеет пароля и вы, при необходимости, можете легко ее снять. Как это сделать, я детально объясню вам в одном из следующих постов.

В каком порядке заполнять финансовую модель

Скачать Финансовую модель бизнес-плана в формате Excel (версия 3.0)

Последнее обновление модели 09.05.2021г.

При возникновении вопросов пишите на E-mail: andrei@blogbusiness.com.ua

Перейти к работе над финансовой моделью >>

Модель с гибким горизонтом планирования от 3-х до 10-ти лет представлена здесь >>

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Любой бизнес-план нуждается в финансовых расчетах. А наиболее удобный инструмент для этого – табличный процессор Excel. Популярность программы объясняется простотой использования и многофункциональностью. Рассмотрим возможности редактора, которые будут полезны при составлении бизнес-модели.

Основы построение финансовой модели в Excel

Модель можно поместить на один лист или на разные листы. В любом случае, порядок расчетных таблиц должен соответствовать логике описания проекта:

- таблицы для расчета инвестиций;

- доходная и затратная часть;

- финансирование;

- итоговые отчетные формы, показатели.

Инвестиционный план

Основные элементы:

- строительство и/или покупка зданий;

- покупка оборудования;

- расходы будущих периодов;

- инвестиции в ЧОК (чистый оборотный капитал).

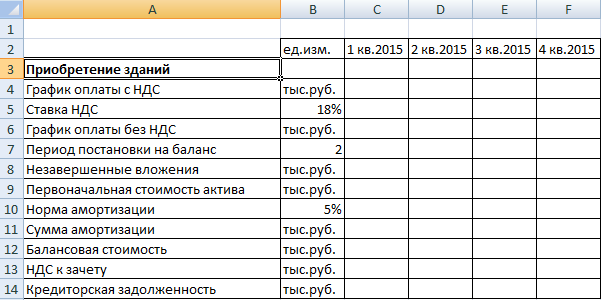

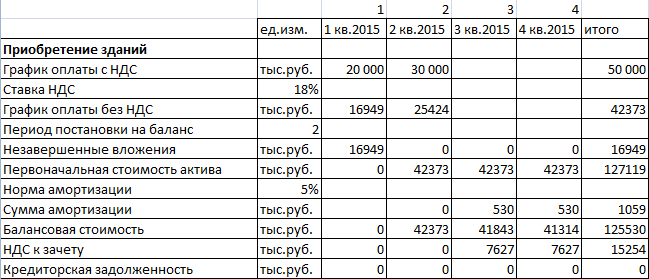

Исходные данные для расчета затрат на покупку или строительство зданий:

Расчеты:

- График оплаты без НДС = Затраты с НДС / (1 + ставка НДС). Формула в Excel для ячейки С6: =C4/(1+$B$5).

- Незавершенные вложения – сумма вложений в активы без учета НДС до периода их постановки на баланс. Формула в Excel для ячейки С8: =ЕСЛИ(C1<$B$7;СУММ($C6:C6);0).

- Сумма амортизации начисляется со следующего периода. Формула в Excel для ячейки D11: =ЕСЛИ(D1>$B$7;ЕСЛИ(C12>0;ЕСЛИ(D9*$B$10/4>C12;C12;D9*$B$10/4);0);0).

- Балансовая стоимость актива – разница между начальной стоимостью и амортизационными отчислениями за весь период существования актива. Формула в Excel для ячейки D12: =D9-СУММ($C11:D11).

- Формула для расчета первоначальной стоимости актива — =ЕСЛИ(C1>=$B$7;$G$6;0).

- НДС к зачету (в период постановки актива на баланс) – общая величина налога. Формула для ячейки С13: =ЕСЛИ(C1>$B$7;$G4-$G6;0).

- Формула для расчета кредиторской задолженности: =ЕСЛИ(C1>=$B$7;$G6-СУММ($C6:C6);0).

Затраты на приобретение оборудования и элементы расходов будущих периодов в инвестиционном плане составляются аналогично. Особенности затрат будущих периодов:

- оприходуются на баланс в составе текущих активов;

- не облагаются налогом на имущество (в отличие от оборудования);

- амортизируются быстрее, в течение 1-2 лет.

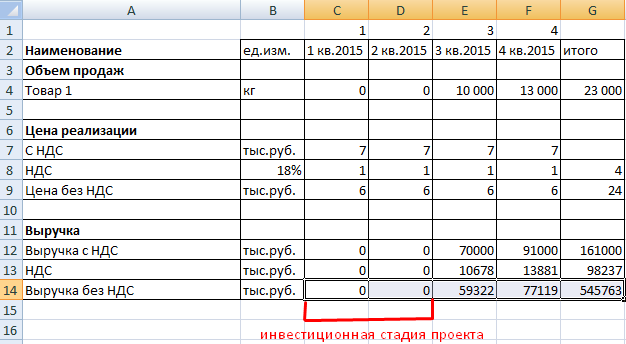

Прогнозирование доходов

Чтобы построить план продаж, нужно определить объем в натуральном выражении (для каждого вида продукции) и цену реализации (каждого вида продукции). Выручка определяется по каждому виду товара (работ и услуг) как произведение объема и цены.

В Excel составляются таблицы для каждого периода планирования и для каждого вида продукции с планируемым объемом выпуска (в натуральных единицах).

Из цены реализации нужно вычленять сумму налога на добавленную стоимость. Эти деньги не входят в состав выручки – они перечисляются в бюджет.

Формулы:

- Цена без НДС = цена с НДС / (1 + налоговая ставка).

- Величина НДС = (цена с НДС * налоговая ставка) / (1 + налоговая ставка).

Расчетная таблица может выглядеть следующим образом:

- Формула для расчета цен без НДС: =C7/(1+$B$8).

- Расчет налога на добавленную стоимость: =C7-C9.

- Выручка с налогами: =C4*C7.

План текущих расходов

Элементы затрат:

- сырье и материалы;

- оплата труда;

- начисления на зарплату;

- амортизация;

- прочие расходы.

При учете затрат на материалы выделяем налог добавленной стоимости. Это необходимо для учета подлежащих возврату сумм (задолженность перед бюджетом уменьшится).

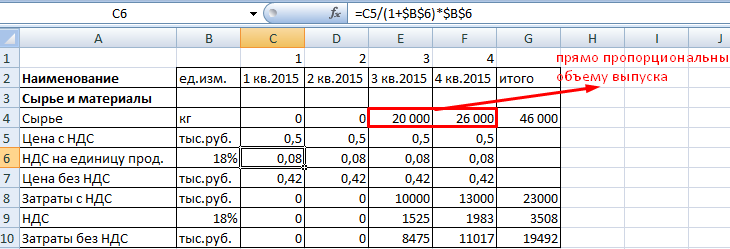

Затраты на сырье и материалы увеличиваются прямо пропорционально объему выпуска. Если, к примеру, на пошив одной сорочки требуется полтора метра ткани, то на две единицы продукции – 3 метра и т.д. Расход считается по формуле:

Количество материалов = удельный вес * объем производства.

Пример таблицы учета текущих затрат на сырье и материалы:

Формула для расчета налога на добавленную стоимость – в строке формул.

Формула вычисления цены без НДС: =C5/(1+$B$6).

Расчет затрат с НДС: =C4*C5.

Налог на ДС: =C4*C6.

Затраты без НДС: =C4*C7.

Прочие расходы:

- аренда,

- реклама,

- оплата связи;

- ремонт и т.д.

При составлении финансовой модели предприятия в Excel учитывается каждая статья расходов.

Финансовая модель предприятия в Excel

Когда спланированы продажи и затраты, можно приступать к формированию баланса, плана доходов и расходов, движения денежных средств. Чтобы модель пересчитывала значения в автоматическом режиме, данные в сводных отчетах рассчитываются с помощью формул или напрямую извлекаются из операционных планов (с помощью ссылок).

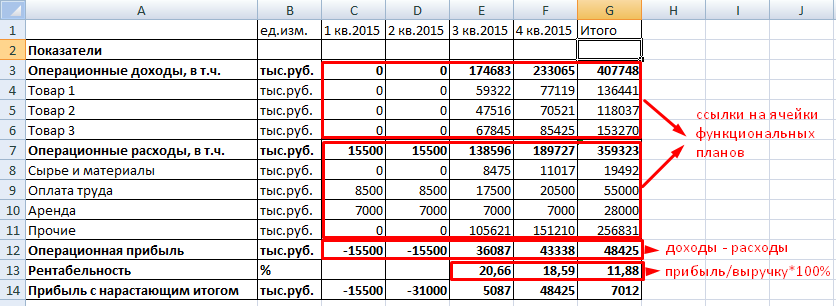

План доходов и расходов финансовой модели:

Доходы и расходы расписаны по статьям. Если планируется выпуск десятков наименований продукции, то лучше определить их в группы. Чтобы не перегружать отчет. В сводную таблицу добавлены аналитические показатели: рентабельность и прибыль с нарастающим итогом. Когда нужно больше аналитики, формируют отдельные таблицы.

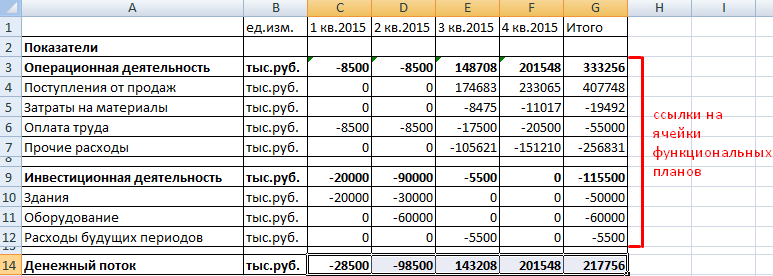

План движения денежных средств:

Скачать пример финансовой модели предприятия в Excel

По теме: Финансовая модель в Excel при покупке бизнеса.

Предполагается, что предприятие не будет привлекать заемные средства. Поэтому раздел «Финансовая деятельность» отсутствует.

Таблицы для расчета простых бизнес-планов, бюджет, кэш-флоу, финансовые показатели и т. д.

Пример бизнес плана производственного предприятия (10 листов)

Бизнес план составлен в виде развернутой подробной балансовой таблицы, содержащей соответствующие расчеты следующих параметров: кэш-флоу, погашение кредита, производственный план, справочные цены, аренда, штат, реклама, оборудование и ремонт, расходные материалы, транспортные расходы.

Бизнес-план банка

Составлен бизнес-план банка с разделами – привлеченные и размещенные средства, активы, пассивы, финансовые результаты, налоговые платежи и т. д. Всего представлено 13 разделов.

Общий шаблон расчет бизнес плана