На чтение 9 мин Просмотров 138к.

Средневзвешенная стоимость капитала (англ. WACC, Weighted Average Cost of Capital, аналог: средневзвешенная цена капитала) применяется для оценки доходности капитала компании, нормы прибыльности инвестиционного проекта и бизнеса. В статье мы рассмотрим как происходит расчет средневзвешенной стоимости капитала WACC в Excel с использованием модели оценки капитальных активов (CAMP) и на основе финансовой отчетности и баланса.

Содержание

- Формула расчета средневзвешенной стоимости капитала

- Направления применения средневзвешенной стоимости капитала

- Сложности применения метода WACC на практике

- Методы расчета доходности собственного капитала

- Пример №1. Расчет WACC в Excel на основе модели CAPM

- Расчет WACC для компаний ЗАО

- Пример №2. Расчет WACC по балансу в Excel

- Модификация формулы WACC

Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал — это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал — это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль — это денежные средства полученные после вычета всех выплат и налогов.

Формула расчета средневзвешенной стоимости капитала WACC следующая:

![]()

где: re — доходность собственного капитала организации;

rd — доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ 6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI)

В стратегическом управлении для оценки динамики изменения стоимости организации. Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания «теряет» стоимость. Если WACC<ROA, то добавленная стоимость компании растет.

| Индикатор | Пояснение | Стоимость компании |

| WACC>ROA | Компания развивается и увеличивает свою стоимость | EVA ↑ |

| WACC<ROA | Затраты на капитал превышают эффективность управления, стоимость компании уменьшается | EVA ↓ |

В оценке сделок слияния и поглощения М&А. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения.

В оценке бизнеса, как ставка дисконтирования в оценке ключевых показателей бизнес плана.

Применения модели WACC можно разбить на два направления: для оценки ставки дисконтирования и для оценки эффективности управления капиталом компании. Более подробно про методы расчета ставки дисконтирования читайте в статье: → 10 методов расчета ставки дисконтирования.

Сложности применения метода WACC на практике

Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала:

- Сложность оценки ожидаемой доходности собственного капитала (Re). Так как существует множество способов ее оценки (прогнозирования), результаты могут сильно варьироваться.

- Невозможность рассчитать значения WACC для убыточных компаний или находящихся в стадии банкротства.

- Сложности применения метода WACC для оценки цены капитала стартапов и венчурных проектов. Так как компания еще не имеет устойчивых денежных поступлений и прибыли, сложно прогнозировать доходность собственного капитала. Для решения данной проблемы разработаны экспертные и бальные методы оценки.

Методы расчета доходности собственного капитала

Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (Re). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓

| Методы и модели | Направления применения |

| Модель Шарпа (CAPM) и ее модификации:

· MCAPM · Модель Фамы и Френча · Модель Кархарта |

Применяется для оценки доходности собственного капитала для компаний имеющих эмиссии обыкновенных акций на фондовом рынке |

| Модель Гордона (модель дивидендов постоянного роста) | Применяется для компаний имеющих выпуски обыкновенных акций с дивидендными выплатами |

| На основе рентабельности капитала | Применяется для компаний, не имеющих выпусков акций на фондовом рынке, но с открытой финансовой отчетностью (например для ЗАО) |

| На основе премии за риск | Применяется для оценки эффективности собственного капитала стартапов и венчурных бизнесов |

Пример №1. Расчет WACC в Excel на основе модели CAPM

Для корректного расчета доходности собственного капитала в модели WACC с помощью модели оценки капитальных активов (CAPM или модель Шарпа) необходимо наличие эмиссии обыкновенных акций на фондовом рынке (ММВБ или РТС), другими словами акции должны иметь достаточно волатильные котировки на рынке. Более подробно про расчет по модели CAPM читайте в статье: → Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel.

Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле:

где:

r – ожидаемая доходность собственного капитала компании;

rf – доходность по безрисковому активу;

rm – доходность рыночного индекса;

β — коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка);

σim – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса;

σ2m – дисперсия доходности рыночного индекса.

Доходность по безрисковому активу (Rf) может быть взята как доходность государственных облигаций ОФЗ. Данные доходности облигаций можно посмотреть на сайте rusbonds.ru. Для расчета мы будем использовать купонный доход 6,2%. На рисунке ниже показана карточка облигаций ОФЗ-ПД ⇓

Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → Посмотреть архив данных индекса). Нами был взята доходность в размере 7%.

Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → Расчет коэффициента бета в Excel. В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая:

Стоимость собственного капитала = B7+B9*(B8-B7)

Стоимость заемного капитала (Rd) — представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании.

Различные ставки налога на прибыль

Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая:

WACC = B6*B12+(1-B11)*B13*B10

Скачать пример расчета средневзвешенной стоимости капитала WACC по модели CAPM в Excel

Расчет WACC для компаний ЗАО

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (Re), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате Re = ROE

Формула расчета WACC будет модифицирована.

Пример №2. Расчет WACC по балансу в Excel

Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании.

Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM.

Баланс организации можно скачать с официального сайта или → скачать Финансовая отчетность ОАО КАМАЗ в формате .PDF. Первый параметр формулы — стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая:![]()

Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel.

Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая:

Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы:

Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

WACC = B5*B12+(1-B11)*B13*B8

Скачать пример расчета средневзвешенной стоимости заемного капитала WACC по балансу в Excel

Модификация формулы WACC

Рассмотрим один из вариантов модификации формулы расчета средневзвешенной стоимости капитала. Если организация имеет привилегированные и обыкновенные акции на фондовом рынке, то формула расчета WACC видоизменяется:

где:

E/V – доля обыкновенных акций в собственности организации;

P/V – доля привилегированных акций в собственности компании;

D/V – доля заемного капитала (Сумма E+P+D=V);

Re – доходность обыкновенных акций;

Rp – доходность привилегированных акций;

Rd – стоимость заемного капитала;

t – налог на прибыль.

Резюме

Модель средневзвешенной стоимости (цены) капитала WACC актуально применять при расчете по финансовой отчетности, так как в этом случае доходность собственного капитала рассчитывается по балансу. Если для расчета доходности собственного капитала применяется методы CAPM, модель Гордона и т.д., то значение WACC будет искажено и не будет иметь практического применения. Метод, как правило, используется для оценки уже существующих бизнесов, проектов и компаний и менее применим для оценки стартапов.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

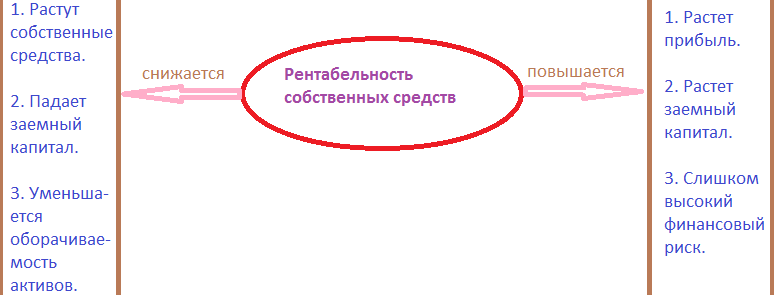

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

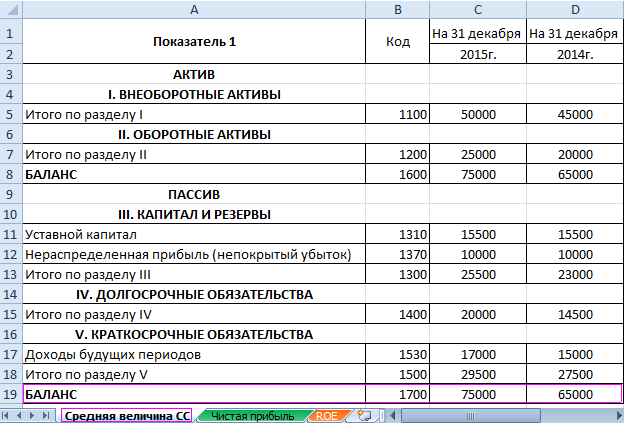

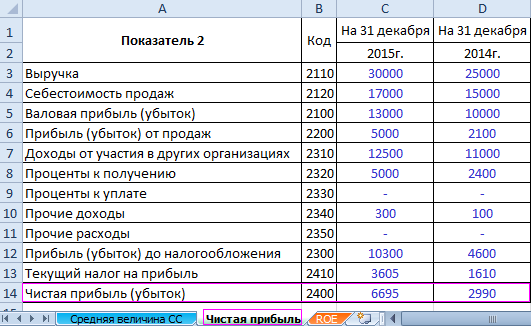

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах («по-старому»: о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

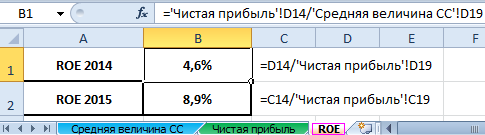

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Элементы формулы – ссылки на ячейки с соответствующими значениями. Чтобы коэффициент сразу отображался в процентах, установили процентный формат и оставили один знак после запятой.

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Скачать рентабельность собственного капитала в Excel

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

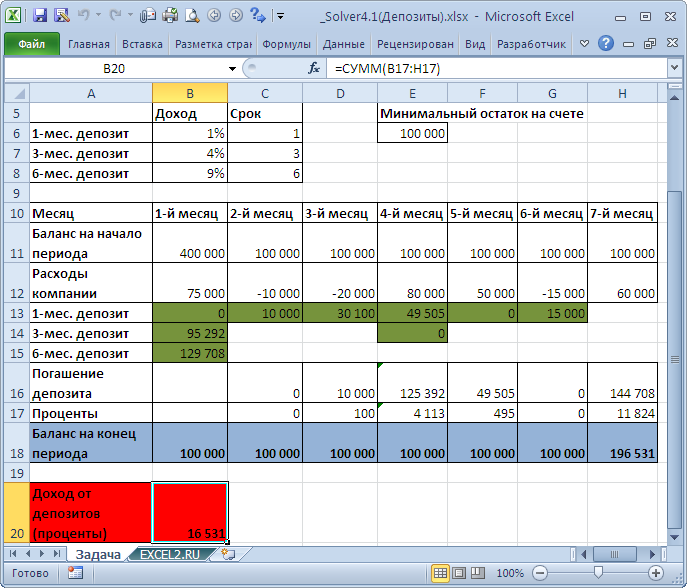

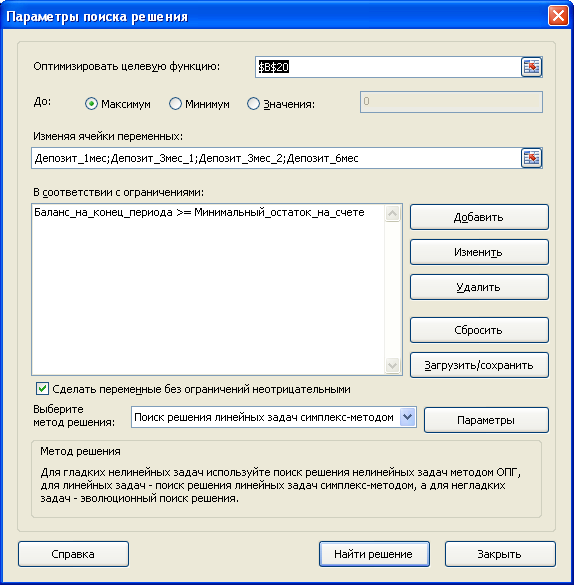

Управление капиталом — модель для поиска схемы получения максимальной прибыли при краткосрочных и долгосрочных вложениях. Расчет будем проводить с помощью надстройки Поиск решения. За основу возьмем пример из файла solvsamp.xls, поставляемый с MS EXCEL.

Рассмотрим задачу Управление капиталом (Maximizing Income) из файла solvsamp.xls (при установленном MS EXCEL 2010 файл находится в папке C:Program FilesMicrosoft OfficeOffice14SAMPLES).

Задача

Компания располагает свободными средствами и планирует поместить их на депозит. Имеется выбор из депозитов с разными сроками и процентными ставками. Более доходными могут оказаться долгосрочные депозиты, однако, краткосрочные депозиты предоставляет гибкие возможности управления финансовыми средствами. Необходимо определить вариант размещения сумм, при котором депозиты принесут максимальную доходность при условии сохранения достаточного резерва для покрытия текущих расходов.

Создание модели

На рисунке ниже приведена модель, созданная для решения задачи (см.

файл примера

).

В данной модели 7 периодов. Баланс на конец периода рассчитывается исходя из суммы на начало периода, плюс погашаемые депозиты, минус новые депозиты и с учетом ежемесячных потребностей самого предприятия.

Переменные (выделено зеленым)

. В качестве переменных модели следует взять девять сумм депозитов: ежемесячные суммы для 1-месячных депозитов; суммы депозитов 1 и 4 месяца для квартальных депозитов; сумму шестимесячного депозита в 1 месяце.

Ограничения (выделено синим)

. Баланс на конец периода не должен быть меньше определенной величины (100 000).

Целевая функция (выделено красным)

.

Доход от депозитов (проценты) должен быть максимален.

Примечание

: для удобства настройки

Поиска решения

используются

именованные диапазоны

.

Вводная статья про

Поиск решения

в MS EXCEL 2010

находится здесь

.

Как я рассчитываю риски, всё просто, в экселе незамысловатая таблица.

Буду рад если кому будет интересно.

(красный шрифт — вбивается руками, синий шрифт — рассчитывается автоматом)

Количество контрактов от вчерашнего хода цены — от вчерашней дневной свечи берётся 20% на основе этого расчитывается стоп лосс, и соответственно рекомендуется количество контрактов на установленный риск от депозита. (забиваем руками, размер депозита, уровень риска в %, и размер в пунктах вчерашнюю дневную свечу)

Количество контрактов от размера стопа — Тут количество контрактов зависит от того где будет стоять стоп. (забиваем руками размер стопа)

Риск по Винсу — Это просто смотреть на сколько максимально возможно загрузить депозит. Оптимальная F. Ральф Винса — это расчет доли капитала, при которой прибыль будет максимальной. Видео по расчёту тут

Файл эксель можно скачать тут

В этой статье разберем финансовый расчет доходности собственного капитала в Excel. Этот показатель необходим для оценки доходности собственных вложений. Для расчетов выбран Excel, т.к. это самый доступный и наиболее востребованный программный продукт для массового пользователя. Начнем с теории.

Итак, доходность (или рентабельность) собственного капитала (ROE) – показатель эффективности деятельности предприятия, рассчитываемый как отношение чистой прибыли к сумме инвестиций за один и тот же период времени. К примеру, если компания за год заработала 100 долларов чистой прибыли и инвестировала в свою деятельность 1000 долларов, то ROE=NI/Inv*100=10%. Эту модель можно применить и к собственным инвестициям. Анализ рентабельности собственного капитала является завершающим этапом в общем анализе капитала и направлен на увеличение доходности собственных инвестиций, а также на физический рост суммы собственного капитала.

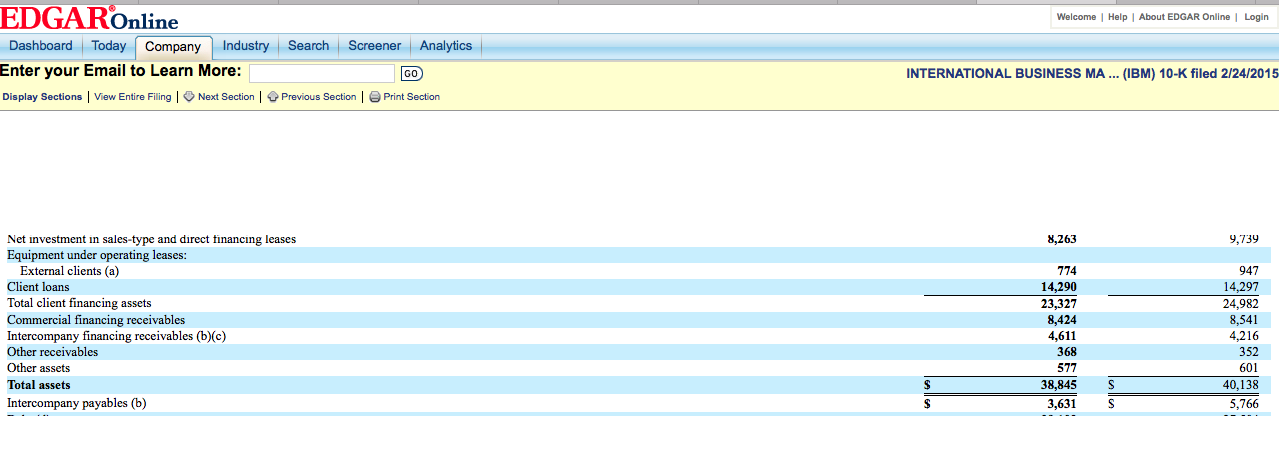

Перейдем к практике. Разделим практическую часть на два уровня: анализ инвестиций на примере сторонней компании и на примере реального инвестиционного проекта (уже работающего). В качестве примера возьмем отчетность IBM за 2014 год. Стоит отметить – если анализируется сторонняя компания, лучше брать официальную отчетность (по US GAAP, МСФО или РСБУ), так как в неофициальных отчетах для инвесторов часто данные «приукрашиваются». Выгружаем отчетность из системы EDGAR на сайте комиссии по ценным бумагам и биржам, и далее ищем данные по инвестиционной программе и чистой прибыли компании. Копируем необходимые статья в Excel и начинаем работу.

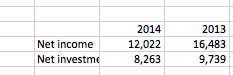

Для удобства лучше создать в том же файле отдельный лист для расчетов – чтобы потом не было путаницы. Следующий шаг: создаем таблицу с показателями общий инвестиций и чистой прибыли. Для более глубокого анализа можно учитывать все эти показатели в динамике за последние 3 года. Как видим из отчетности, за последние 3 года показатель чистой прибыли компании сократился на 27% и на 2014 год составил 12 млрд. долларов. При этом инвестиции также сократились – до 8.26 млрд. долларов. Таким образом, ROE компании составляет 146%. Показатель столь высокий, из-за того, что использованы данные по чистым инвестициям в текущую деятельность.

Если же взять общий размер активов, а это почти 39 млрд. долларов, то рентабельность уже получается на уровне 31% годовых. Таким образом, можно сказать, что несмотря на некоторое ухудшение в последние годы, в целом показатели инвестиционной рентабельности IBM остаются довольно неплохими, а потому целесообразность инвестиций в бумаги эмитента по-прежнему очень высокая. Теперь перейдем к анализу собственного проекта.

Как и в других случаях, этот проект реальный, обезличенный, все цифры в нем условные. В качестве собственного капитала мы возьмем оттуда показатель собственных инвестиций из общего размера инвестиционной программы. В данном случае это примерно 1 млрд. рублей. И далее мы будем оценивать ROE исходя из чистой прибыли. Необходимо понимать, что все эти показатели были прогнозными, в реальности они немного отличаются. Горизонт планирования составил 10 лет, и соответственно чтобы рассчитать ROE мы берем показатель среднегодовой чистой прибыли – это порядка 581 млн. рублей. В результате мы получаем: ROE=0.581/1=58%.

На уровень доходности собственных средств влияет рентабельность продаж, коэффициент оборачиваемости капитала и мультипликатор капитала. Лучше этот показатель применять сегментировано по направлениями бизнеса той или иной компании. В таком случае будет возможность оценить отдельные сферы бизнеса – как эффективные так и неэффективные – и принять более точное инвестиционное решение. Несмотря на свою простоту, ROE является очень важным показателем – фактически это финальный результат финансовых расчетов комплексного инвестиционнного анализа. Перед его расчетом необходимо проводить полноценный комплексный анализ всех результатов деятельности бизнеса – включая показатели IRR, NPV, стоимость компании по DCF и т.д. В результате, у инвестора должна сложиться максимально подробная картина перспективности того или иного вложения.

Для более точного расчета можно применить коэффициент дисконтирования. Только в этом случае ставку дисконтирования лучше рассчитывать самостоятельно через модель CAPM – в этом случае исключены все возможные ошибки, связанные с рыночными колебаниями безрискового актива. В результате должен получиться показатель, который точно указывает на дисконтированную доходность собственных инвестиций.

На этом собственно и все. Материал изложен максимально емко и коротко, чтобы большенству читателей он был понятен. Если у кого-то остались вопросы или пожелания, можно их написать в комментариях к статье.