Финансовые

инвестиции с целью получения дохода,

сохранения и приумножения капитала

являются обязательным видом деятельности

в условиях рыночной экономики. Объект

купли-продажи на фондовом рынке —

разнообразные виды ценных бумаг.

В зависимости от

формы предоставления капитала и способа

выплаты дохода, ценные бумаги делятся

на:

-

долговые ценные

бумаги (облигация, сертификаты и др.) —

имеют фиксированную процентную ставку

и являются обязательством выплатить

капитальную сумму долга на определенную

дату в будущем; -

недолговые бумаги

(долевые ценные бумаги или акции) —

непосредственная доля держателя в

реальной собственности для получения

дивидендов неограниченное время. Прочие

виды ценных бумаг являются производными.

Акции

удостоверяют право владельца на долю

в собственных средствах акционерных

обществ, создаваемых посредством эмиссии

акций. Выпуск

акций

обеспечивает увеличение уставного

фонда предприятия, реализацию крупных

инвестиционньгх проектов.

Для акций используются

следующие виды цен:

1) номинальная —

указана на бланке акции, несет

информационную нагрузку, характеризует

долю уставного каптала в одной акции

на момент учреждения общества

(пропорционально номинальной цене акции

выплачивается доля акционера при

ликвидации акционерного общества);

-

балансовая —

отношение стоимости «чистых» активов

к общему числу выпущенных акций; -

эмиссионная — цена

продажи акции на первичном рынке ценных

бумаг, может совпадать с номинальной

или отклоняться от нее;

4) ликвидационная

— стоимость акции, выплачиваемая при

ликвидации предприятия, может отличаться

от балансовой;

5) курс — котировка

акции на вторичном рынке ценных бумаг.

Доходность акции

имеет два источника:

-

получение части

распределяемой прибыли — дивиденда; -

дополнительный

доход за счет продажи акций по цене,

большей цены приобретения.

Облигации являются

долговыми ценными бумагами, выпускаются

в обращение эмитентом — государством

или корпорациями.

Облигация

характеризуется следующими видами цен:

-

нарицательная

(номинальная) — база для начисления

процентов, -

эмиссионная —

первичное размещение долговых

обязательств,

3) рыночная или

курсовая,

4) выкупная — по

истечении срока займа.

Доход от облигаций

имеет два источника:

-

купонный — выплата

процентов по фиксированной купонной

ставке; -

разность между

ценой погашения (выкупа) и ценой

приобретения.

Показатели

доходности имеют специфику для различных

видов облигаций:

-

Облигации без

обязательного погашения с периодической

выплатой процентов характеризуются:

а) текущей доходностью; б) полной

доходностью. -

Если проценты

выплачиваются раз в год. -

Облигации без

выплаты процентов. Дня облигаций этого

вида используются показатель полной

доходности.

-

Облигации с

выплатой процентов и номинала в конце

срока. -

Проценты начисляются

за весь срок и выплачиваются одной

суммой вместе с номиналом, купонного

дохода нет, текущая доходность равна

0. -

Облигации с

периодической выплатой процентов и

погашением номинала в конце срока. Это

наиболее распространенный вид облигаций,

для которых существуют показатели:

купонной доходности, текущей доходности,

полной доходности.

Вексель — письменное

долговое обязательство, дающее право

его владельцу (векселедержателю)

требовать по наступлении срока или

досрочно с векселедателя уплаты указанной

в нем суммы.

Особенностью

расчетов по ценным бумагам с использованием

встроенных функций EXCEL

является возможность учета длительности

финансовых оперций с точностью до дней.

Таблица

5. Описание аргументов финансовых функций

EXCEL

по ценным бумагам

|

Аргумент |

Значение аргумента |

|

Базис |

Принятый |

|

Цена |

Цена |

|

Погашение |

Календарная |

|

Дата_выпуска |

Календарная |

|

Дата_первой_выплаты |

Календарная |

|

Дата_соглашения |

Календарная |

|

Ставка_дохода |

Годовая |

|

Инвестиция |

Рыночная |

|

Купон |

Годовая |

|

Номинал |

Нарицательная |

|

Частота |

Количество |

|

Последняя_выплата |

Календарная |

|

Скидка |

Учетная |

Таблица б. Варианты

значения временного базиса в финансовых

расчетах

|

Тип |

Обозначение |

Комментарий |

|

0 или |

US |

Американский |

|

1 |

Фактический/ |

Фактическая |

|

2 |

Фактический |

Фактическая |

|

3 |

Фактический |

Фактическая |

|

4 |

Европейский |

Европейский

дня |

Функция ДНЕЙКУПОН

вычисляет число дней в периоде купона

для ценных бумаг:

ДНЕЙКУПОН

(дата_соглашения; дата_вступления_в_силу;

периодичность; базис)

Дата соглашения

не может превышать дату вступления в

силу. Периодичность задается как число:

1-1 раз

в год (ежегодная выплата); 2-2

раза

в год (полугодовая выплата); 4-4 раза в

год (ежеквартальная выплата).

Иных значений

периодичности не допускается.

Базис задается

как число в диапазоне 0-4 согласно таблице

6.

Например, облигации

выпущены на следующих условиях:

-

дата приобретения

облигации (дата_соглашения) — 6.09.01; -

дата окончания

действия облигации (дата_вступления_в_силу)

– 12.09.03; -

периодичность

выплат купонного дохода — 2 раза в год; -

принятый базис

расчетов — 1 (здесь и далее).

Тогда можно

определить, какова длина периода купона

с помощью функции:

ДНЕЙКУПОН (35314;

36050; 2; 1) = 184.

Обратите внимание

— здесь и далее даты представлены

порядковым номером дня по календарю,

который ведется с 1900 года.

Если значения дат

введены в ячейки таблицы и при вызове

Мастера функций осуществляется указание

на эти ячейки, преобразование дат в

порядковый номер дня выполняется

автоматически.

Если значение даты

вводится непосредственно в поле Мастера

функций, дата запоминается в формате

строки символов, и формула содержит

явное указание на значение даты, то

есть:

ДНЕЙКУПОН («6.09.01»;

«12.09.03»; 2; 1) = 184. Для преобразования

отдельных составляющих в дату может

быть использована встроенная функция

ДАТА, для которой указывается год — 2 или

4 цифры, номер месяца — 1 или 2 цифры, номер

дня — 1 или 2 цифры.

При изменении

базиса и периодичности купонных выплат

длина периода изменяется. Так, в предыдущем

случае, если используется базис — 4,

функция дает результат — 180 дней.

Функция ЧИСЛКУПОН

рассчитывает количество купонов, которые

могут быть оплачены между датой соглашения

(покупки) и датой вступления в силу

(погашения) ценной бумаги, округленное

до ближайшего целого, количества купонов:

ЧИСЛКУПОН

(дата_соглашения; дата_вступления_в_силу;

периодичность; базис).

Задача 3.1

-

облигация была

куплена (дата соглашения) — 6.09.03; -

периодичность

купонных выплат — раз в полугодие; -

дата погашения

(дата вступления в силу) — 12.09.05; -

используемый

временной базис — 1. Тогда количество

купонных выплат, которые получит

владелец облигации, определится с

помощью функции:

ЧИСЛКУПОН (35314;

36050; 2; 1) = 5 или ЧИСЛКУПОН («06.09.03»; «12.09.05»;

2; 1) = 5. Число купонных выплат зависит от

даты приобретения ценной бумаги и

периодичности, например, если облигация

куплена 16.09.03, число купонных выплат

будет 4.

Функция ДАТАКУПОНДО

вычисляет последнюю дату выплаты купона,

предшествующую покупке (дате соглашения)

ценной бумаги:

ДАТАКУПОНДО

(дата_соглашения; дата_встгупления_в_силу;

периодичность; базис).

Предположим, что

облигации были приобретены (дата_соглашения)

6.09.03 и имеют дату погашения

(дату_вступления_в_сил) 12.09.05. Периодичность

купонных выплат — один раз в полугодие.

Тогда при соблюдении периодичности

выплат последняя дата оплаты купона,

предшествовавшая покупке, определяется

с помощью функции:

ДАТАКУПОНДО (35314;

36050; 2: 1) = 12.03.2003 или

ДАТАКУПОВДО

(«6.09.03″; » 12.09.05″; 2; 1) = 12.03.2003

Функция ДНЕЙКУПОНДО

определяет количество дней, прошедших

от момента купонного платежа до даты

соглашения (покупки) ценной бумаги:

ДНЕЙКУПОНДО

(дата_соглашения; дата_вступления_в_силу;

периодичность; базис).

За указанное время

идет накопление купонного дохода,

который влияет на цену покупки (курс)

облигации.

Задача

3.2

Облигация куплена

(дата_соглашения) — 6.09.03 и будет погашена

(дата_вступления_в_силу) 12.09.05, по облигации

предполагается оплата купонов — раз в

полугодие. Тогда количество дней

накопления купонного дохода определяется

с помощью функции:

ДНЕЙКУПОНДО (35314;

36050; 2; 1) = 178 или ДНЕЙКУПОНДО («6.09.03»;

«12,09.05»; 2; 1) = 178

Функция ДАТАКУПОНПОСЛЕ

определяет дату оплоты купона, следующую

за датой приобретения ценной бумаги:

ДАТАКУПОНПОСЛЕ(дата_соглашения;

дата_вступления_в_силу; периодичность;

базис).

Задача 3.3

Облигации приобретены

(дата_соглашения) — 6.09.03 и будут погашены

(дата_вступления_в_силу) 12.09.05, оплата

купонов — раз в полугодие.

Очередная дата

купонных выплат определяется с помощью

функции:

ДАТАКУПОНПОСЛЕ

(«6.09.03»; «12.09.05»; 2; 1) = 12.09.03

Функция ДНЕЙКУПОНПОСЛЕ

рассчитывает число дней от момента

приобретения ценной бумаги до оплаты

очередного купона. За указанный срок

осуществляется накопление купонного

дохода, который будет выплачен владельцу

облигации:

ДНЕЙКУПОНПОСЛЕ(дата_соглашения;

дата_вступления_в_силу; периодичность;

базис).

Например, облигация

куплена (дата_соглашения) – 6.09.03 и будет

погашена (дата_вступления_в_силу)

12.09.05, оплата купонов — раз в полугодие.

Тогда число дней

до очередного купонного платежа

определяется с помощью функции:

ДНЕЙКУПОНПОСЛЕ

(35314; 36050; 2; 1) = 6.

ДНЕЙКУПОНПОСЛЕ

(«6.09.03»; «12.09.05»; 2; 1) = 6

При одинаковых

параметрах ценных бумаг выполняется

соотношение:

ДНЕЙКУПОН=ДНЕЙКУПОНДО+ДНЕЙКУПОНПОСЛЕ

Функции для

расчетов ценных бумаг с периодической

выплатой процентов

Эти функции

предназначены для расчетов по ценным

бумагам с периодическими выплатами

купонного дохода и погашением ценной

бумаги в конце срока ее действия по

номиналу (нарицательной стоимости) или

иной выкупной цене.

Функция ДОХОД

позволяет рассчитать годовую ставку

помещения по операциям с ценными бумагами

при заданной купонной ставке и разности

курсов покупки и погашения за указанный

период действия данной бумаги:

ДОХОД (дата_соглашения;

дата_вступления_в_силу; ставка; цена;

погашение; частота; базис).

Расчет

ведется согласно формуле годовой ставки

помещения. Функция учитывает сколько

периодов купонов укладывается до даты

погашения, а также накопленный купонный

доход

от

момента последней оплаты купона до даты

приобретения (соглашения).

Если

ценная бумага имеет более одного

оплачиваемого купона, то функция ДОХОД

вычисляется итерационным методом (но

не более 100 итераций), используй метод

Ньютона, на основе формулы для функции

ЦЕНА. Доход изменяете до тех пор, пока

вычисляемая цена для данного дохода не

станет

близкой к указанному значению аргумента

«цена».

Задача 3.4

Облигации

приобретены (дата_соглашения) 6.09.01 по

курсу (цена) 89 и имеют купонный доход

(ставка) в размере 9 %, который выплачивается

с периодичностью (частота) раз в полугодие.

Предполагаемая дата погашения облигации

(дата_вступления_в_силу) 12.09.05 по курсу

(погашение)

100. Годовая ставка помещения для облигации

составит: ДОХОД (34218; 35685; 0,09; 89; 100; 2; 1) =

12,57 %

ДОХОД

(«6.09.01»; «12.09.05»; 0,09; 89; 100; 2; 1) =

12,57 %.

Функций ЦЕНА

рассчитывает курс (цену) покупки ценной

бумаги с периодическими выплатами

купонных процентов:

ЦЕНА(дата_соглашения;

дата_вступления_в_силу; ставка; доход;

погашение; частота; базис),

Задача 3.5

Облигации

приобретены (дата_соглашения) 6.09.01 и

будут погашены (дата_погашения) 12.09.05.

Размер купонной ставки (купон) — 9 %

с

выплатой раз в полугодие. Ожидаемая

годовая ставка помещения (доход) — 12,57%,

номинал облигации (погашение) — 100, базис

расчета

– 1.

Цена (курс) покупки

облигации определяется с помощью

функции:

ЦЕНА (34218; 35685; 0,09;

0,1257; 100; 2; 1) = 89,0006

ЦЕНА («6.09.01»;

«12.09.05»; 0,09; 0,1257; 100; 2; 1) = 89,0006.

Купонный

доход — накапливается в интервале времени

между их выплатами. После приобретения

ценной бумаги дата очередного купонного

платежа вычисляется с помощью функции

ДАТАКУПОНПОСЛЕ. Функция НАКОПДОХОД

вычисляет накопленный на момент

приобретения ценной бумаги

купонный

доход (сумму):

НАКОПДОХОД(дата_выпуска;

дата_первой_выплаты; дата_соглашения;

ставка; номинал; периодичность; базис).

Облигации номиналом

1000 р. с купонной ставкой 9 %, периодичность

выплат — раз в полугодие, выпущены (дата

выпуска) 1.09.03. Дата первой оплаты купонов

— 1.03.04, базис расчетов — 1.

Тогда накопленный

купонный доход на момент приобретения

(дата соглашения) – 12.12.03 вычисляется с

помощью функции:

НАКОПДОХОД

(«1.09.03»; «1.03.04»; «12.12.03»;

0,09; 1000; 2; 1) = 25,359.

Функции для

расчетов по ценным бумагам с нарушением

периодичности выплаты процентов.

Периодичность

оплаты купонов ценных бумаг может

нарушаться. Необходимо правильно

рассчитывать ставку помещения (доход)

и курс

(цену)

ценной бумаги в случае нарушения

периодичности платежей.

Функция ДОХОДПЕРВНЕРЕГ

возвращает доход (ставку помещения) по

данным бумагам с нерегулярным (коротким

или длинным) первым периодом выплаты

купона:

ДОХОДПЕРВНЕРЕГ(дата_соглашения;

дата_вступления_в_силу; дата_выпуска;

первый_купон; ставка; цена; погашение;

частота; базис).

Должно выполняться

соглашение:

дата_вступления_в_силу

> первый_купон > дата_соглашения >

дата_выпуска,

EXCEL

вычисляет функцию ДОХОДПЕРВНЕРЕГ

методом итераций на основе формулы для

функции ЦЕНАПЕРВНЕРЕГ. Доход вычисляется

за 100 итераций до тех пор, пока вычисляемая

цена для заданного дохода не станет

близкой к значению аргумента «цена».

Задача 3.7

Облигации выпущены

1.12.03 и имеют 9 % купонный доход (ставка)

с выплатой процентов (частота) — раз в

полугодие. Облигации приобретены

(дата_соглашения) 1.5.04 по курсу (цена) 85

с погашением (дата_вступления_в_силу)

1.03.05 по курсу (погашение) 100. Дата первого

купона – 1.08.04, базис расчета — 1. Дата

нормальной выплаты купона определяется

по формуле: ДАТАКУПОНПОСЛЕ(«1.5.04»;

«1.3.05»;2; 1) = 1.09.04. Ставка помещения

при отклонении даты первого купона:

ДОХОДПЕРВНЕРЕГ(«1.05.04″;»1.03.05″;»1.12.03″;»1.08.04»;0,09;85;100;2;1)

= 21,23%

Функция ДОХОДПОСЛНЕРЕГ

возвращает доход (ставку помещения) по

данным бумагам с нерегулярным (коротким

или длинным) последним периодом выплаты:

ДОХОДПОСЛНЕРЕГ(дага_соглашения;

дата_вступления_в_силу; последняя_выплата;

ставка; цена; погашение; частота; базис).

Должны быть

выполнены следующие условия:

дата_всгупления_в_силу

> дата_соглашения > последняя_выплата.

Задача 3.8

Облигации имеют

9 % — ный купонный доход (ставка) с выплатой

процентов (частота) — раз в полугодие.

Облигации приобретены (дата соглашения)

1.05.04 по курсу (цена) 85 с погашением (дата

вступления в силу) 1.03.05 по курсу (погашение)

100. Дата последнего купона — 1 .04.04, базис

расчета — 1 .

Тогда с помощью

функции определяется ставка помещения

при условии отличной даты последнего

купона:

ДОХОДПОСЛНЕРЕГ

(«1.05.04»; «1.03.05»; «1.04.04»; 0,09;

85;100;2;1)=28,05%

ФункцияЦЕНАПЕРВНЕРЕГ

возвращает курс покупки (цену за 100 р.

нарицательной стоимости) ценных бумаг

для нерегулярного (короткого или

длинного) первого периода купонных

выплат:

ЦЕНАПЕРВНЕРЕГ(дата_соглашения;

дата_вступления_в_силу; дата_выпуска;

первый_купон; ставка; доход; погашение;

частота; базис).

Должны быть

выполнены следующие условия:

дата_вступления_в_силу

> первый_купон > дата_соглашения >

дата_выпуска.

Задача 3.9

Облигации выпущены

(дата_выпуска) 1.12.03 и приобретены

(дата_соглашения) 1.05.04. Предполагаемая

дата погашения (дапта_вступления_в_силу)

— 1.03.05 по курсу — 100. Купонный доход (ставка)

— 9 % с выплатой раз в полугодие, ставка

помещения — 21,23 %. Дата выплаты первого

купона — 1.08.04. Временной базис расчета

— 1.

Дата очередного

купонного платежа после приобретения

облигации определяется с помощью функции

ДАТАКУПОНПОСЛЕ:

ДАТАКУПОНПОСЛЕ

(«1.5.04»; «1.3.05»; 2; 1) = 1.9.04

Цена (курс) покупки

облигации определяется по формуле:

ЦЕНАПЕРВНЕРЕГ

(«1.05.04»; «1.03.05»; «1.12.03»;

«1.08.04»; 0,09; 0,2123; 100; 2; 1) = 85,001

Функция ЦЕНАПОСЛНЕРЕГ

рассчитывает курс покупки (цену за 100

р. нарицательной стоимости) ценных бумаг

для нерегулярного (короткого или

длинного) последнего периода купона:

ЦЕНАПОСЛНЕРЕГ(дага_соглашения;

дата_вступления_в_силу; последняя_выплата;

ставка; доход; погашение; частота; базис).

Должны быть

выполнены следующие условия:

дата_вступления_в_силу

> дата_соглашения > последняя_выплата.

Задача 3.10

Облигации приобретены

(дата_соглашения) 1.05.04. Предполагаемая

дата погашения (дата_вступления_в_силу)

– 1.03.05 по курсу — 100. Купонный доход

(ставка) — 9 % с выплатой раз в полугодие,

ставка помещения – 27,78 %. Дата выплаты

первого купона — 1.03.04. Временной базис

расчета — 1.

Цена (курс) покупки

облигации определяется по формуле:

ЦЕНАПОСЛНЕРЕГ

(35186; 35490; 35125; 0,09; 0,2778; 100; 2; 1) — 85,СШ>1

ЦЕНАПОСЛНЕРЕГ

(«1.05.04»; «1.03.05»; «1.03.04»;0,09;0,2778;

100; 2; 1)=85,001

Функции для

расчетов по ценным бумагам с выплатой

процентов и номинала в момент погашения

За весь период

действия облигаций начисляются проценты,

которые выплачиваются вместе с номиналом

в момент погашения (выкупа), основываясь

на моделях учета по простым процентным

ставкам.

Функция ДОХОДПОГАШ

вычисляет годовой доход (ставку помещения)

по ценным бумагам с выплатой процентов

и номинала в момент (вступления в силу):

ДОХОДПОГАШ

(дата_соглашения; дата_вступления_в_силу;

дата_выпуска; ставка; цена; базис).

Задача

3.11

.

6.09.04 (дата_соглашения)

приобретены облигации, выпущенные (дата

выпуска) – 1.07.04 с погашением (дата

вступления в силу) — 12.09.06, по курсу (цена)

89. Купонная ставка — 9 %, базис расчета —

1 Годовая ставка помещения для этого

вида ценной бумага рассчитывается с

помощью функции:

ДОХОДПОГАШ(«6.09.04″;»12.09.06″;»1.07.04»;0,09;89;1)

= 15,95%.

Функция ЦЕНАПОГАШ

определяет «чистую» цену за 100 р.

нарицательной стоимости ценных бумаг

(иначе курс покупки), по которым купонный

доход выплачивается в срок вступления

в силу одновременно с выкупом:

ЦЕНАПОГАШ(дата_соглашения;

дата_вступления_в_силу; дата_выпуска;

ставка; доход; базис)

Задача3.12

6.09.04 (дата_соглашения)

приобретены облигации, выпущенные

(датавыпуска) — 1.07.04 с погашением (дата

вступления в силу) — 12.09.06 по номиналу.

Купонная ставка — 9 %, выплачиваемая в

конце срока действия облигаций вместе

с номиналом, годовая ставка помещения

(доход) — 15,945 %. Временной базис расчета

— 1.

Курс покупки ценной

бумаги рассчитывается с помощью

ЦЕНАПОГАШ(«6.09.04″;»12.09.06″;»1.07.04»;0,09;0,1595;1)=89

Функция НАКОПДОХОДПОГАШ

вычисляет сумму накопленного купонного

дохода по ценным бумагам за весь период

их действия (выплата производится в

момент погашения ценной бумаги):

НАКОПДОХОДПОГАШ(дата_выпуска;

дата_вступления_в_силу; ставка; номинал;

базис).

Задача 3.13

Облигации номиналом

1000 р. выпущены (дата выпуска) 1.09.04 с

погашением (дата вступления в силу)

12.12.04. Купонная ставка — 9 %. Сумма

накопленного дохода по облигации

определяется с помощью функции:

НАКОПДОХОДПОГАШ

(«l.09.04»;

«12.12.04»; 0,09; 1000; 2:1) =25,151.

Функции для

расчета по ценным бумагам без периодических

выплат процентов

В момент погашения

ценной бумаги (вексель, бескупонная

облигация) предполагается выплата

номинала и наращенной стоимости по

простым процентам единой суммой.

Функция ИНОРМА

рассчитывает годовую ставку дополнительного

дохода (наращения) для ценных бумаг без

периодической выплаты процентов согласно

формулам расчета простой процентной

ставки:

ИНОРМА (дата_соглашения;

дата_вступлеиия_в_силу; инвестиция;

погашение; базис).

Задача 3.14

Бескупонные

облигации номиналом (инвестиций — 125000)

приобретены (дата соглашения) 06.09.00 с

погашением (дата вступления в силу)

12.09.04 по цене (погашение) — 175000.

Годовая ставка

дополнительного дохода (наращения)

рассчитывается с помощью функции:

ИНОРМА

(«06.09.00″;»12.09.04»; 125000; 175000; 1) =

13,25%.

Функция ПОЛУЧЕНО

вычисляет наращенную сумму, получаемую

в срок вступления в силу ценных бумаг

при использовании учетной (дисконтной)

ставки согласно формуле :

ПОЛУЧЕНО

(дата_соглашения; дата_всгупления_в_силу;

инвестиция; скидка; базис).

Задача 3.15

Вексель выдан

(дата соглашения) — 6.09.04 на сумму

(инвестиция) — 125000, оплачен (дата вступления

в силу) — 12.09.06 с учетной ставкой (скидка)

— 7 %.

Сумма к получению

по векселю (его номинал) определяется

с помощью функции:

ПОЛУЧЕНО («6.09.04»;

«12:09.06»; 125000; 0,07; 1) = 145543,58.

Функция ДОХОДСКИДКА

рассчитывает ставку годового дохода

по ценным бумагам, периодические выплаты

процентов по которым не предусмотрены

и на которые сделана скидка:

ДОХОДСКИДКА

(дата_соглашения; дата_вступления_в_силу;

цена; погашение; базис)

Задача 3.16

Курс (цена) облигации

на дату приобретения (дата соглашения)

6.09.00 равен 89, дата погашения (дата

вступления в силу) — 12.09.05 по курсу

(погашение) — 100. Годовая ставка дохода

вычисляется с помощью функции:

ДОХОДСКИДКА((«6.09.00»;

«12:09.05»;89;100; 1) = 3,075%

Функция СКИДКА

вычисляет норму скидки — учетную ставку

для ценных бумаг, по которым не

предусмотрены периодические выплаты:

СКИДКА(дата_соглашения;

дата_вступления_в_силу; цена; выкуп;

базис).

Задача 3.17

Ценная бумага

приобретена (дата соглашения) 6.09.00 по

курсу (цена) 89 с погашением (дата вступления

в силу) — 12.09.05 по курсу (выкуп) — 100 по

учетной ставке. Величина учетной ставки

определяется с помощью функции:

СКИДКА («6.09.00»;

«12:09.05»;89; 100; 1) = 2,737 %.

Функция ЦЕНАСКИДКА

определяет цену за 100 р. нарицательной

стоимости ценных бумаг, на которые

сделана скидка с цены погашения согласно

формуле:

ЦЕНАСКИДКА

(дата_соглашения; дата_всгупления_в_силу;

скидка; погашение; базис).

Задача 3.18

Ценная бумага

приобретена (дата_соглашения) 6.09.00 на

срок до 12.09.05 (дата_вступления_в_силу).

Сумма выкупа (погашение) — 100, учетная

ставка (скидка) — 2,737 %. Цена (курс) покупки

ценной бумаги рассчитывается по формуле:

ЦЕНАСКИДКА

(«6.09.00»; «12.09.05»; 0,02737; 100; 1) = 89

Функци для

расчетов по краткосрочным обязательствам

без периодических выплат процентов

Срок действия

подобных ценных бумаг — не более 1

календарного года, доход по таким ценным

бумагам гарантирован правительством,

муниципалитетом; периодической выплаты

процентов по ним не предусматривается.

Функция ДОХОДКЧЕК

рассчитывает ставку годового дохода

по ценным бумагам краткосрочного

действия (казначейские чеки) — простые

проценты:

ДОХОДКЧЕК(дата_соглашения;

дата_вступления_в_силу; цена);

Задача3.19

Казначейские

облигации приобретены (дата_соглашения)

— 1.01.04 но курсу (цена) — 85. Погашение (дата

вступления в силу) — 10.12.04.

Ставка годового

дохода вычисляется с помощью функции:

ДОХОДКЧЕК

(«01.01.04»; «10.12.04»;85) = 15,637 %

Функция РАВНОКЧЕК

определяет ставку годового дохода по

ценным бумагам краткосрочного действия

(казначейскому чеку, векселю), эквивалентную

доходу по

м (соотношение

между ставкой наращения и учетной

ставкой):

РАВНОКЧЕК

(дата_соглашения; дата_вступления_в_силу;

скидка).

Задача 3.20

Казначейские

облигации приобретены (дата_соглашения)

— 1.01.04 со скидкой — 15,638 %, Дата погашения

(дата вступления в силу) — 10.12.04. Тогда

эквивалентная ставка годового дохода

определяется с помощью функции:

РАВНОКЧЕК(«1.01.04»;

«10.12.04»;0,15638)

= 17,889%

Функция ЦЕНАКЧЕК

определяет цену за 100 р. нарицательной

стоимости (курс покупки) по ценным

бумагам без периодической выплаты

процентов краткосрочного действия — не

более 1 календарного года с гарантированным

доходом (казначейские чеки, векселя),

по которым установлена скидка к цене

погашения:

ЦЕНАКЧЕК(дата_соглашения;

дата_вступления_в_силу; скидка).

Задача3.21

Казначейские

облигации приобретены (дата_соглашения)

— 1.01.04 со скидкой — 15,638%. Дата погашения

(дата вступления в силу) — 10.12.04. Тогда

курс (цена) приобретения вычисляется с

помощью функции:

ЦЕНАКЧЕК(«1.01.04»;

«10.12.04»; 0,15638) = 85,057

Функции измерения

риска ценных бумаг

Для обоснования

выбора ценных бумаг оценивается риск

инвестиций, который связан со сроком

действия ценных бумаг.

Функция ДЛИТ

определяет продолжительность действия

ценных бумаг с периодическими выплатами

процентов как среднее взвешенное текущих

купонных выплат и номинала:

ДЛИТ(дата_соглашения;

дата_вступления_в_силу; купон; доход;

периодичность; базис).

Задача

3.22

Облигации приобретены

(дата_соглашения) — 06.09.04, дата погашения

(дата вступления в силу) — 20.09.06. купонный

доход — 9% с выплатой процентов — раз в

полугодие, годовая ставка дохода — 20 %.

Тогда длительность ценной бумаги

определяется с помощью функции:

ДЛИТ(«06.09.04»;

«20.09.06»; 0,09; 0,20; 2; 1) = 1,78 (года).

Если по облигации

купонные проценты не выплачиваются,

функция ДЛИТ вычисляет срок действия

облигации как длительность календарного

периода от даты соглашения до даты

погашения.

ЛИТЕРАТУРА

-

Дик В. Обработка

данных на ПК в примерах.-СПб: Питер,

1997.-240с. -

Конаховская

Е.Н. и др. Табличный процессор Excel:

Учеб. Пособ./Осипова Е.А., Конаховская

ЕМ.,

Морозова

Н.С.-СПб., 1996.- 101с. -

Овчаренко

Е.К. и др. Финансово экономические

расчеты в Excel/Овчаренко

Е.К., Ильина ОЛ. Белыбердин Е.К.- М: Филин,

1997.-152с. -

Романов А.Н. и др.

Компьютеризация финансово-экономического

анализа коммерческой деятельности

предприятий, корпораций, фирм: Учеб.

пособ./ Титиренко Г.А., Романов А.Н.,

Лусасевич И.Я.- М.: Филин, 1997.157с. -

Тюрин Ю.Н., Макаров

А.А. Анализ данных на компьютере: Учеб.

пособ. для вузов/Под ред В.Э. Фигурнова.-М.:

ИНФРА-М, 1995.084с.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Возник у меня как-то вопрос: насколько корректно отображается доходность к погашению у облигаций в приложениях брокера и на различных сервисах наподобие РУСБОНДС. И, как оказалось, действительно реальная доходность может отличаться от указанной, а иногда даже быть отрицательной. Да, да, вы не ослышались. Об этом подробнее расскажу ниже. А сначала продемонстрирую таблицу, благодаря которой я пришел к такому выводу.

Преимущество данной таблицы заключается в том, что вам необходимо заполнить только желтые ячейки:

- Налог,

- Комиссия брокера,

- Код облигации

- Их количество.

И всё! Остальное все таблица сделает за вас: покажет название облигации, номинал, цену, дату погашения, НКД, купон, периодичность выплаты и даже дату оферты (если она есть). Данные подтягиваются с сайта Московской биржы. Ну, и самое главное — таблица рассчитает реальную доходность с учетом НДФЛ и без него, с учетом комиссии и без нее. Но я рекомендую смотреть на доходность с учетом комиссии и НДФЛ. В этом-то и смысл этой таблицы. Если вы снимите галочку «с учетом комиссии», то она не будет учитываться. Помимо этого, для облигации сформируется график денежного потока. И качестве бонуса — есть визуализация денежного потока.

В процессе работы с этой таблицей у меня для некоторых облигаций получалась отрицательная реальная доходность. Я начал разбираться и оказалось, что так и есть, таблицу не обманешь:). Дело в том, что с 01.01.2021 купоны по облигациям стали облагаться налогом. И из налогооблагаемой базы почему-то не вычитают потраченные средства на НКД — накопленный купонный доход. То есть если я покупаю облигацию за пару дней до выплаты купона — допустим 30 Р, то я дополнительно к цене облигации еще плачу НКД — допустим 29 Р. Справочно по колхозному: НКД равен 0 в день выплаты купона, затем каждый день он увеличивается на определенное значение, пока в день выплаты купона он не станет равным величине купона. В этот день он опять обнуляется и так далее до следующей выплаты.

Так вот получается я отдал 29 Р, а получил 30 Р — 13% налога, то есть всего 26,1 Р. Если последующих выплат еще много, то данная «несправедливость» не значительно уменьшит вашу доходность, а если эта выплата была последней (то есть в день погашения облигации), то получается вы вложите больше, чем вам вернется. То есть получите отрицательную реальную доходность!

Именно поэтому данная таблица имеет преимущество перед сторонними сервисами, которые не учитывают нюансы налогооблажения и комиссию брокера.

Сделаем вывод: облигацию выгодно покупать сразу после выплаты купона, когда НКД минимален. А таблица вам в этом поможет.

Ссылка на таблицу

Финансовые показатели облигаций могут быстро рассчитываться в Excel. Для этого используется функция ДОХОД. С ее помощью вычисляется доходность ценных бумаг, по которым периодически выплачиваются проценты (дивиденды).

Как работает функция ДОХОД в Excel?

Облигации – это финансовый инструмент. Предприятие, выпустившее облигации, выступает в роли заемщика. Нуждаясь в привлечении средств, оно выпускает и выбрасывает на рынок такие ценные бумаги. Покупатель облигаций, фактически, является заимодавцем. Ставка купона – это процент, который получает покупатель облигации за то, что предоставил свои средства в пользование.

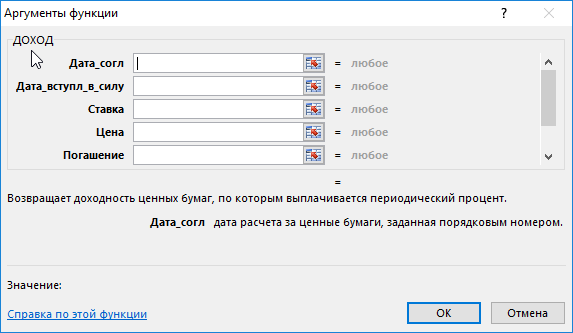

Как рассчитать доходность облигаций в Excel? Для решения данной задачи используется функция ДОХОД. Как и любая другая функция, ее синтаксис состоит из имени и аргументов. В строке формул сначала ставится знак равенства, после прописывается имя функции, а затем заполняем ее аргументы входящими значениями всех необходимых показателей.

Всего аргументов у сложной функции 7. Из них 6 обязательных для заполнения:

- Дата_согл. Расчетный день, когда облигация продана. Дата, когда долговые обязательства переданы покупателю. Не стоит путать ее с датой выпуска облигации.

- Дата_вступл_в_силу. День, когда заем возвращается покупателю. Это срок погашения облигации, когда истекает срок ее действия.

- Ставка. Годовая ставка процентов по облигации. Процент, который получает покупатель ценных бумаг.

- Цена. Показатель определяет цену облигации на 100 рублей номинала.

- Погашение. Стоимость, по которой выкупаются ценные бумаги.

- Частота. Число выплат по облигации в год. Может быть равна 1, 2 или 4.

- Базис. Этот аргумент не является обязательным. Поэтому он заключается в квадратные скобки. Он определяет способ вычисления дней.

Существует 5 видов базиса:

- — 0 – Американский 30/360;

- — 1 – факт/факт;

- — 2 – факт/360;

- — 3 – факт/365;

- — 4 – Европейский 30/360.

Аргументы всегда берутся в круглые скобки. Все они перечисляются по порядку. Между ними ставится знак «;».

Синтаксис функции прописывается следующим образом:

=ДОХОД(дата_согл; дата_вступл_в_силу; ставка; цена; погашение; частота; [базис])

Обязательно учитывать то, что все даты в Excel записываются в виде последовательных чисел. Недопустимо использование текстового формата. За 1 принято 1 января 1900 года. Все последующие даты просто прибавляют число прошедших дней. Поэтому все значения рассчитываются с помощью функции «ДАТА».

Результатом применения функции является определение прибыльности облигаций. Программа может выдать не результат, а знак ошибки #ЧИСЛО! Это происходит в нескольких случаях:

- введены даты без использования функции «ДАТА»;

- значение ставки меньше нуля;

- указана цена меньше или равная нулю;

- погашение указано меньше или равно нулю;

- базис меньше нуля или больше четырех.

Примеры использования функции ДОХОД для анализа облигаций

Для вычисления доходности ценных бумаг нужно ввести в первый столбик таблицы все аргументы функции.

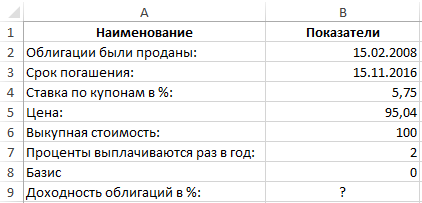

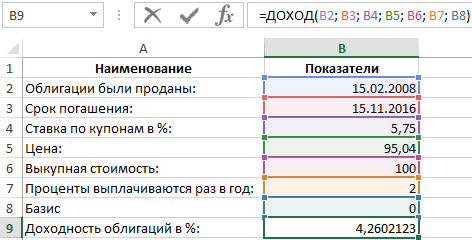

Пример 1. Необходимо вычислить доходность облигаций при следующих условиях:

- Облигации были проданы 15 февраля 2008 года.

- Срок погашения – 15 ноября 2016.

- Ставка по купонам определена 5,75%.

- Цена составляет 95.04 номиналов.

- Выкупная стоимость — 100 номиналов.

- Проценты выплачиваются раз в полгода.

- Значение базиса – 0 (30/360).

Последовательно вводите все значения заполняя таблицу с данными:

В ячейку B9 вводите данные для аргументов функции ДОХОД. Формула будет выглядеть так:

Доходность облигаций составляет 4,26%.

Можно вводить формулу с клавиатуры или указывать соответствующие ячейки мышью. При этом прописать имя функции нужно вручную. Затем откройте скобку и последовательно через «пробел» укажите все ячейки, которые должны быть учтены.

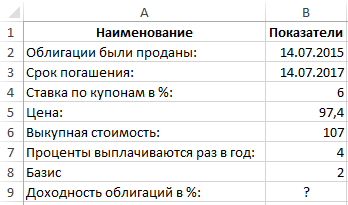

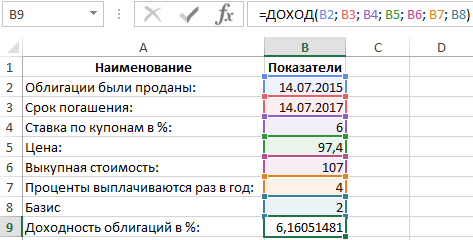

Пример 2. Предприятие продало облигации 14 июля 2015. Установлен небольшой срок их погашения 14 июля 2017. Предлагается ставка 6%. Цена бумаг 97,4 номинальных значений. Стоимость для выкупа – 107 номиналов. Выплата процентов проводится 4 раза в год. Базис 2 – (48/360).

Для вычисления прибыльности облигации введите данные в таблицу по принципу, который стал понятен из примера 1:

В итоговой ячейке B9 приписываем функцию:

Это обозначает, что расчет доходности к погашению облигаций составляет (6,16% х 2года)=12,32%.

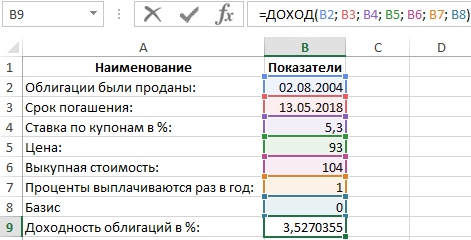

Пример 3. Ценные бумаги проданы 2 августа 2004. Погашение произошло 13 мая 2018. Купонная ставка по ним – 5,3%. Цена бумаг – 93 номинала. Стоимость для выкупа – 104 номинала. Проценты начисляются раз в год. Базис – 0 (30/360).

По аналогии составляем таблицу, используя функцию =ДОХОД():

Прибыльность акций оценена в 3,52%.

С помощью программы Excel удалось всего за несколько минут установить, что самыми прибыльными инвестициями являются облигации из второго примера.

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

В этой статье описаны синтаксис формулы и использование функции НАКОПДОХОД в Microsoft Excel.

Описание

Данная функция возвращает накопленный процент по ценным бумагам с периодической выплатой процентов.

Синтаксис

НАКОПДОХОД(дата_выпуска; первый_доход; дата_согл; ставка; номинал; частота; [базис]; [способ_расчета])

Важно: Даты должны быть введены с использованием функции ДАТА или как результат вычисления других формул и функций. Например, для указания даты 23 мая 2008 г. воспользуйтесь выражением ДАТА(2008,5,23). Если ввести даты как текст, это может привести к возникновению проблем.

Аргументы функции НАКОПДОХОД описаны ниже.

-

Дата_выпуска — обязательный аргумент. Дата выпуска ценных бумаг.

-

Первый_доход — обязательный аргумент. Дата первой выплаты по ценным бумагам.

-

Дата_согл — обязательный аргумент. Дата расчета за ценные бумаги (дата продажи ценных бумаг покупателю, более поздняя, чем дата выпуска).

-

Ставка — обязательный аргумент. Годовая процентная ставка для купонов по ценным бумагам.

-

Номинал — обязательный аргумент. Номинальная стоимость ценных бумаг. Если номинал опущен, в функции НАКОПДОХОД используется значение 1000 ₽.

-

Частота — обязательный аргумент. Количество выплат по купонам за год. Для ежегодных выплат частота равна 1, для полугодовых — 2, для ежеквартальных — 4.

-

Базис — необязательный аргумент. Используемый способ вычисления дня.

|

Базис |

Способ вычисления дня |

|

0 или опущен |

Американский (NASD) 30/360 |

|

1 |

Фактический/фактический |

|

2 |

Фактический/360 |

|

3 |

Фактический/365 |

|

4 |

Европейский стандарт, 30/360 |

-

Cпособ_расчета — необязательный аргумент. Логическое значение, которое определяет способ вычисления общих начисленных процентов, если дата расчета за ценные бумаги позже, чем дата первой выплаты. При значении ИСТИНА (1) возвращаются общие начисленные проценты от выпуска ценных бумаг до расчета. Значение ЛОЖЬ (0) предписывает возвратить начисленные проценты за период от первой выплаты до расчета. Если аргумент не указан, по умолчанию он имеет значение ИСТИНА.

Замечания

-

В приложении Microsoft Excel даты хранятся в виде последовательных чисел, что позволяет использовать их в вычислениях. По умолчанию дате 1 января 1900 года соответствует номер 1, а 1 января 2008 года — 39448, так как интервал между этими датами составляет 39 448 дней.

-

Дата_выпуска, первый_доход, дата_согл, частота и базис усекаются до целых.

-

Если дата_выпуска, первый_доход или дата_согл не являются допустимой датой, функция НАКОПДОХОД возвращает значение ошибки #ЗНАЧ!.

-

Если ставка ≤ 0 или номинал ≤ 0, функция НАКОПДОХОД возвращает значение ошибки #ЧИСЛО!.

-

Если частота является любым числом, отличным от 1, 2 или 4, функция НАКОПДОХОД возвращает значение ошибки #ЧИСЛО!.

-

Если базис < 0 или базис > 4, функция НАКОПДОХОД возвращает значение ошибки #ЧИСЛО!.

-

Если дата_выпуска ≥ дата_согл, функция НАКОПДОХОД возвращает значение ошибки #ЧИСЛО!.

-

Функция НАКОПДОХОД вычисляется следующим образом:

где

-

Ai = число накопленных дней для i-го квазикупонного периода в оставшемся периоде выплат.

-

NC = число квазикупонных периодов, которые укладываются в оставшийся период. Если это число содержит дробную часть, оно округляется в большую сторону до следующего целого числа.

-

NLi = нормальная продолжительность в днях квазикупонного периода в оставшемся периоде.

-

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

39508 |

Дата выпуска |

|

|

39691 |

Дата первой выплаты |

|

|

39569 |

Дата соглашения |

|

|

0,1 |

Процентная ставка для купонов по ценным бумагам |

|

|

1000 |

Номинальная стоимость |

|

|

2 |

Частота полугодовая (см. выше) |

|

|

0 |

Базис 30/360 (см. выше) |

|

|

Формула |

Описание |

Результат |

|

=НАКОПДОХОД(A2;A3;A4;A5;A6;A7;A8) |

Накопленный доход по долговым обязательствам казначейства на перечисленных выше условиях |

16,666667 |

|

=НАКОПДОХОД(ДАТА(2008;3;5);A3;A4;A5;A6;A7;A8;ЛОЖЬ) |

Накопленный доход на перечисленных выше условиях, только датой выпуска является 5 марта 2008 г. |

15,555556 |

|

=НАКОПДОХОД(ДАТА(2008;4;5);A3;A4;A5;A6;A7;A8;ИСТИНА) |

Накопленный доход на перечисленных выше условиях, только датой выпуска является 5 апреля 2008 г. и начисленные проценты вычисляются от аргумента «первый_доход» до аргумента «дата_согл». |

7,2222222 |