Расчетно-платежная ведомость (форма т-49). Бланк скачать бесплатно

Расчетно-платежная ведомость (форма Т-49) отражает информацию о начислении и выдаче зарплаты наличными деньгами. Скачать бесплатно бланк, ознакомиться с указаниями и образцом заполнения формы Т-49, вы можете ниже.

Скачать бесплатно бланк расчетно-платежной ведомости

Форма Т-49 утверждена Госкомстатом и применяется в случае выплаты заработной платы работникам наличными денежными средствами. Если выплата зарплаты осуществляется на карточку, то согласно указаниям Госкомстата, утвержденным постановлением от 05.01.2004 № 1 расчетно-платежная ведомость применяться не должна.

Форма Т-49 позволяет сократить количество первичных учетных документов, заменяя расчетную ведомость (форма Т-51) и платежную ведомость (форма Т-53).

Указания по применению расчетно-платежной ведомости

Кофе-пауза: разгадайте код

Свои ответы можно оставить ниже в комментариях.

Перейти к контенту

Применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Форма Т-49. Расчетно-платежная ведомость. Образец 2023 года.

Скачать актуальный образец заполнения в формате

XLS / PDF / DOC

Бланк расчетно-платежной ведомости.

Скачать бланк для заполнения в формате

XLS / PDF / DOC

Вложенные файлы

Заключая с сотрудниками трудовые контракты, хозяйствующий субъект должен осуществлять начисление вознаграждения за их трудовую деятельность. Зарплата начисляется либо за отработанное время, либо за объем выполненной работы. Для оформления данных фактов в компании могут использоваться определенные первичные бланки, в том числе и расчетно-платежная ведомость форма Т-49.

В каком случае применяется унифицированная ведомость Т-49

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Данный документ отличается от формы Т-12 тем, что в нем не предусмотрены графы для расшифровки за каждый день данных о времени работы.

Однако, самым главным ее преимуществом является то, что в этом бланке объединены сразу разделы по начислению и выплате вознаграждения сотрудникам. То есть этот документ позволяет наглядно проверить начисление зарплаты, ее выплату, исчисленные налоги, а также суммы возникшей задолженности.

Но существенным недостатком этой ведомости является то, что она содержит большой объем информации, поэтому ее не применяют в организациях с большой численностью сотрудников.

Внимание! Кроме этого, использование такого документа предполагает, что выплата оплаты труда будет осуществляться наличным путем, то есть через кассу компании. Поэтому такая зарплатная ведомость не применяется, когда зарплата перечисляется на карточки.

Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51. Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями.

В связи с этим расчетно-платежная ведомость в последнее время применяется реже, многие переходят на зарплатные проекты и отказываются от нее.

Большинство программ по расчету зарплаты включают данный бланк. Он формируется на основании данных табелей, который проверены соответствующими специалистами, а также сведениями о размере оплаты из штатного расписания или трудового контракта.

Внимание! Данные по начислению отпускных, пособий по нетрудоспособности, следует указывать в данном документе на основании отдельных расчетов общими суммами по каждому человеку.

Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату.

Скачать образец ведомости по форме Т-49 на 2018 год

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

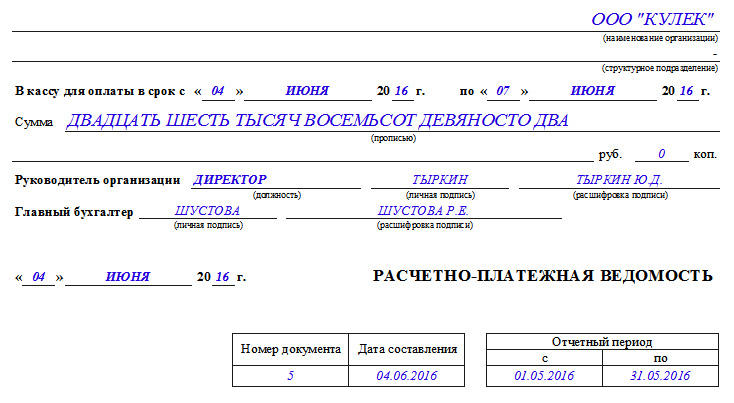

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней.

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

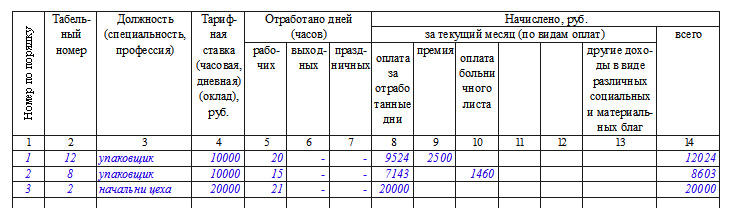

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

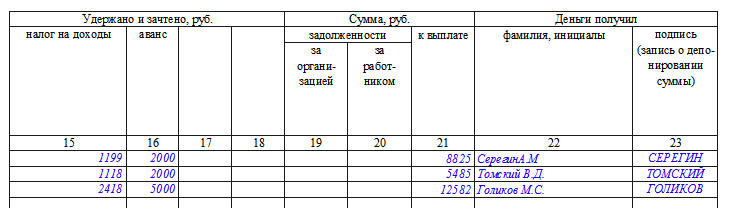

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

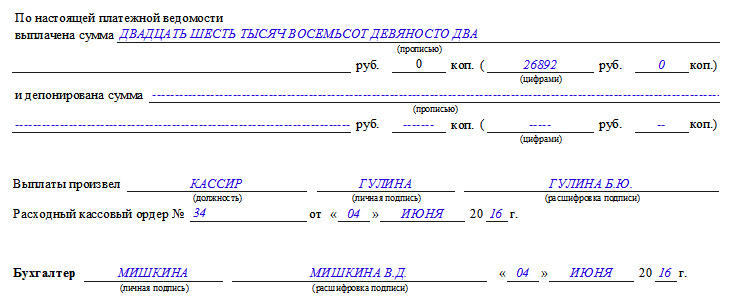

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле «выплаты произвел».

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Бухгалтерские проводки

По результатам оформления ведомости бухгалтер может оформлять следующие проводки.

По начислению зарплаты проводка составляется в зависимости от степени участия работника в производстве:

| Дебет | Кредит | Вид операции |

| 20 | 70 | Начисление зарплаты для производственных работников |

| 23 | 70 | Начисление зарплаты для вспомогательных работников |

| 25 | 70 | Начисление зарплаты для работников общепроизводственного назначения |

| 26 | 70 | Начисление зарплаты для работников административной сферы |

| 44 | 70 | Начисление зарплаты работников, занятых в торговле |

| 91 | 70 | Начисление зарплаты для работников, которые не участвуют в выпуске продукции |

Такие проводки могут составляться на всю сумму начисления, либо по каждому сотруднику отдельно. Также, проводки на больничные либо отпуска соответствуют этим же.

Кроме непосредственно окладной части, могут начисляться и другие выплаты:

| Дебет | Кредит | Вид операции |

| 96 | 70 | Начислен отпуск работнику при помощи резерва |

| 69 | 70 | Произведено начисление больничных из средств соцстраха |

| 84 | 70 | Оказана материальная помощь |

Также расчетно платежная ведомость содержит сведения по удержаниям из заработка:

| Дебет | Кредит | Вид операции |

| 70 | 68 | Произведено удержание налога НДФЛ |

| 70 | 76 | Произведены прочие удержания (например, алименты) |

Выплата должна быть отражена такими проводками:

| Дебет | Кредит | Вид операции |

| 70 | 50 | Произведена выдача зарплаты из кассы |

| 70 | 51 | Произведена выплата на личный счет или зарплатную карту |

![]() Загрузка…

Загрузка…

Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

ФАЙЛЫ

Скачать пустой бланк расчётно-платёжной ведомости по форме Т-49 .xlsСкачать образец заполнения расчётно-платёжной ведомости по форме Т-49 .xls

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является табель учета рабочего времени работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Когда применяется расчётно-платёжная ведомость

Бланк ведомости заполняется в тех случаях, когда заработная плата передается через кассу предприятия, путем выдачи работникам наличных денежных средств.

В случаях перечисления на банковские счета и карты работников используются другие документы.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников,

- руководителя компании,

- а также работников предприятия, получивших по ней деньги.

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,

во второй – его табельный номер (находится в личной карточке),

в третьем — должность (в соответствии со штатным расписанием).

В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).

С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.

Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).

В десятую графу вписываются данные о выплатах по больничному листу,

с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

В четырнадцатой графе следует указать общую сумму начисления.

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Типовая межотраслевая форма No. Т-49

Утверждена постановлением Госкомстата России

от "__"____________ 20___ г. No. ____________

+---------------+

Код формы ¦ ¦

+---------------+

В кассу для оплаты в срок с _________ по ___________ 20__ г.

в сумме ____________________________________________________

Руководитель __________________

Главный бухгалтер __________________

____________________________

(предприятие, организация)

Цех, отдел _________________

РАСЧЕТНО-ПЛАТЕЖНАЯ ВЕДОМОСТЬ No. _________

за ___________ 20__ г.

+-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------+

¦No.¦Та- ¦Кате-¦Про- ¦ Отработано ¦ Начислено по видам оплат ¦ Удержано и зачтено ¦За- ¦ Сумма ¦Рас-¦Фа- ¦

¦п/п¦бель-¦гория¦фес- +---------------+----------------------------------------------------------------+------------------------------------------------------¦дол- +------------¦пис-¦ми- ¦

¦ ¦ный ¦пер- ¦сия, ¦ дней ¦ча-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦пособие по вре-¦все-¦выпла- ¦по- ¦по ¦за ¦ ¦ ¦ ¦ ¦ ¦все-¦жен- ¦за- ¦ ¦ито-¦ка в¦лия, ¦

¦ ¦номер¦сона-¦долж-+-----------¦сов¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦менной нетру- ¦ го ¦чено за¦до- ¦ис- ¦това-¦ ¦ ¦ ¦ ¦ ¦го ¦ность¦ра- ¦ ¦го к¦по- ¦и., ¦

¦ ¦ ¦ла ¦ность¦ра- ¦празд-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦доспособности ¦ ¦первую ¦ход-¦пол- ¦ры, ¦ ¦ ¦ ¦ ¦ ¦ ¦за ¦бот-¦ ¦вы- ¦лу- ¦о. ¦

¦ ¦ ¦ ¦ ¦бо- ¦нич- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---------------¦ ¦поло- ¦ный ¦ни- ¦куп- ¦ ¦ ¦ ¦ ¦ ¦ ¦ра- ¦ной ¦ ¦даче¦че- ¦ ¦

¦ ¦ ¦ ¦ ¦ты и¦ных и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦месяц¦дни¦сумма¦ ¦вину ¦на- ¦тель-¦лен- ¦ ¦ ¦ ¦ ¦ ¦ ¦бот- ¦пла-¦ ¦ ¦нии ¦ ¦

¦ ¦ ¦ ¦ ¦нея-¦вы- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦месяца ¦лог ¦ному ¦ные в¦ ¦ ¦ ¦ ¦ ¦ ¦ником¦ты ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦вок ¦ход- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(аванс)¦ ¦доку-¦кре- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦менту¦дит ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----+-----+-----+----+------+---+---+---+---+---+---+---+---+---+---+---+---+-----+---+-----+----+-------+----+-----+-----+----+----+----+----+----+----+-----+----+--+----+----+-----¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10¦ 11¦ 12¦ 13¦ 14¦ 15¦ 16¦ 17¦ 18¦ 20__¦ 20¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦ 26 ¦ 27 ¦ 28 ¦ 29 ¦ 30 ¦ 31 ¦ 32 ¦ 33 ¦ 34 ¦35¦ 36 ¦ 37 ¦ 38 ¦

+---+-----+-----+-----+----+------+---+---+---+---+---+---+---+---+---+---+---+---+-----+---+-----+----+-------+----+-----+-----+----+----+----+----+----+----+-----+----+--+----+----+-----¦

+---+-----+-----+-----+----+------+---+---+---+---+---+---+---+---+---+---+---+---+-----+---+-----+----+-------+----+-----+-----+----+----+----+----+----+----+-----+----+--+----+----+-----¦

+---+-----+-----+-----+----+------+---+---+---+---+---+---+---+---+---+---+---+---+-----+---+-----+----+-------+----+-----+-----+----+----+----+----+----+----+-----+----+--+----+----+-----¦

+---+-----+-----+-----+----+------+---+---+---+---+---+---+---+---+---+---+---+---+-----+---+-----+----+-------+----+-----+-----+----+----+----+----+----+----+-----+----+--+----+----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ т.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ т. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ д.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------+

Бухгалтер ______________________

Ведомость исчисления совокупного дохода для исчисления

подоходного налога

+----------------------------------------------------------------------------------------------------------------+

¦No.¦Та- ¦Кате-¦Про- ¦Фами-¦Начислено по ¦Мате- ¦Мате- ¦Суммы ¦Прочие доходы,¦Ито-¦Сум- ¦ ¦Сумма ¦Начислено¦

¦п/п¦бель-¦гория¦фес- ¦лия, ¦видам оплат с ¦риаль-¦риаль-¦превы-¦учитываемые ¦го ¦ма к ¦ ¦дохода ¦подоход- ¦

¦ ¦ный ¦пер- ¦сия, ¦Имя, ¦расчетно-пла- ¦ные и ¦ ная ¦шений ¦при налогооб- ¦до- ¦умень-¦ ¦для ис-¦ ного ¦

¦ ¦номер¦сона-¦долж-¦От- ¦тежной ведо- ¦соци- ¦помощь¦по вы-¦ ложении ¦хода¦шению ¦ ¦числе- ¦ налога ¦

¦ ¦ ¦ла ¦ность¦чест-¦ мости ¦альные¦ ¦платам¦ ¦ ¦обла- ¦ ¦ния по-¦ ¦

¦ ¦ ¦ ¦ ¦во ¦ ¦выпла-¦ ¦против¦ ¦ ¦гаемо-¦ ¦доход- ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ты ¦ ¦уста- ¦ ¦ ¦го до-¦ ¦ного ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦нов- ¦ ¦ ¦хода ¦ ¦налога ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ленных¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦норм ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----+-----+-----+-----+--------------+------+------+------+--------------+----+------+---+-------+---------¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6¦ 7¦ 8¦ 9¦10¦ 11 ¦ 12 ¦ 13 ¦14¦15¦16¦17¦18¦ 20__¦ 20 ¦ 21¦ 22 ¦ 23 ¦

+---+-----+-----+-----+-----+--+--+--+--+--+------+------+------+--+--+--+--+--+----+------+---+-------+---------¦

+---+-----+-----+-----+-----+--+--+--+--+--+------+------+------+--+--+--+--+--+----+------+---+-------+---------¦

+---+-----+-----+-----+-----+--+--+--+--+--+------+------+------+--+--+--+--+--+----+------+---+-------+---------¦

+---+-----+-----+-----+-----+--+--+--+--+--+------+------+------+--+--+--+--+--+----+------+---+-------+---------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------------------------------------------------------------------------------------------------------+

Сохраните этот документ сейчас. Пригодится.