Формула для расчета ВВП

ВВП — это валовой внутренний продукт, который является показателем экономического здоровья. Формула для расчета ВВП бывает трех типов: расходный подход, доходный подход и производственный подход.

# 1 — Подход к расходам —

Существуют три основные группы расходов домохозяйства, бизнеса и государства. Добавляя все расходы, мы получаем приведенное ниже уравнение.

ВВП = C + I + G + NX

Где,

- С = Все частное потребление/потребительские расходы в экономике. Он включает товары длительного пользования, товары краткосрочного пользования и услуги.

- я = Все инвестиции страны в капитальное оборудование, жилье и т. д.

- г = Все государственные расходы страны. Сюда входят заработная плата государственных служащих, строительство, техническое обслуживание и т. д.

- NX= Чистый экспорт страны – Чистый импорт страны

Мы также можем записать это как: —

ВВП = потребление + инвестиции + государственные расходы + чистый экспорт

Расходный подход является широко используемым методом расчета ВВП.

# 2 — Доходный подход —

Доходный подход — это способ расчета ВВП по общему доходу, полученному от товаров и услуг.

ВВП = общий национальный доход + налоги с продаж + амортизация + чистый доход от иностранных факторов.

Где,

- Общий национальный доходНациональный доходФормула национального дохода рассчитывает стоимость всех товаров, произведенных в стране ее резидентами, и доход, полученный ее резидентами, путем сложения потребления, государственных расходов, инвестиций, сделанных внутри страны, и ее чистого экспорта.Подробнее = Сумма арендной платы, заработной платы, прибыли.

- Налоги с продажНалоги с продажПравительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9,45%).Подробнее = Налог, взимаемый государством с продаж товаров и услуг.

- АмортизацияАмортизацияАмортизация — метод систематического распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее = уменьшение стоимости актива.

- Чистый доход от иностранных факторов = Доход, полученный иностранным фактором, например, сумма, которую иностранная компания или иностранное лицо зарабатывает в стране. Это также разница между гражданами страны и заработком страны.

№ 3 – Производство или подход с добавленной стоимостью –

Из названия понятно, что стоимость добавляется в момент производства. Он также известен как подход, обратный расходному подходу. При оценке валовой добавленной стоимости общая стоимость экономической продукции уменьшается на стоимость промежуточных товаров, используемых для производства конечных товаров.

Валовая добавленная стоимость = Валовая стоимость продукции – Стоимость промежуточного потребления

ВВП = сумма всей добавленной стоимости к продуктам в процессе производства.

Оглавление

- Формула для расчета ВВП

- Расчет ВВП

- Примеры формулы ВВП (с шаблоном Excel)

- Пример №1

- Пример #2

- Рекомендуемые статьи

Расчет ВВП

Давайте посмотрим, как использовать эти формулы для расчета ВВП.

- ВВП можно рассчитать, рассматривая чистые измененные значения различных секторов.

- ВВП определяется как рыночная стоимость всех товаров и услуг, произведенных в стране за определенный период. Он может рассчитываться на годовой или квартальной основе.

- ВВП включает в себя все расходы в стране, такие как государственные или частные расходы, инвестиции Инвестиции Инвестиции обычно представляют собой активы, купленные в настоящее время с ожиданием более высокой прибыли в будущем. В настоящее время от его потребления отказываются в пользу выгоды, которую инвесторы могут извлечь из него позже. Подробнее и т. д. Кроме того, экспорт также добавляется, а импорт исключается.

Отрасли следующие:

- Производство

- Добыча

- Банковское дело и финансыФинансыФинансы – это широкий термин, который по существу относится к управлению капиталом или направлению денег на различные цели.Подробнее

- Строительство

- НедвижимостьНедвижимостьПо своему основному принципу Недвижимость может быть определена как недвижимость, состоящая из земли и ее материальных вложений. Земля включает фактическую поверхность земли и любые постоянные природные объекты, такие как вода, грязь или камень, а также любые полезные ископаемые или детали под поверхностью. читать далее

- сельское хозяйство

- Электричество, газ и нефть

- Торговля

Примеры формулы ВВП (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон формулы ВВП в Excel здесь – Формула ВВП Шаблон Excel

Здесь мы берем образец отчета за второй квартал 2018 года.

Ниже приведены два способа расчета GDPGDPGDP или валового внутреннего продукта, которые относятся к денежному измерению общей рыночной стоимости конечной продукции, произведенной в стране за определенный период. Подробнее об Индии:

- Экономическая деятельность или факторные затраты

- Расходы или рыночная цена

Пример №1

Давайте возьмем пример, когда кто-то хочет сравнить ВВП нескольких отраслей с ВВП предыдущего года.

На приведенном ниже рисунке мы показали расчет общего ВВП за 2 квартал 2017 года.

Точно так же мы сделали расчет ВВП за 2 квартал 2018 года.

И затем изменения между двумя кварталами рассчитываются в процентах, т. е. ВВП промышленности от суммы общего ВВП, умноженной на 100.

Внизу он показывает общее изменение ВВП за два квартала. Опять же, это метод, основанный на экономической деятельности.

Он помогает правительству и инвесторам принимать решения об инвестициях и позволяет правительству формировать и реализовывать политику.

Пример #2

Теперь давайте рассмотрим пример метода расходов, учитывающего расходы из разных источников. Он включает в себя расходы и инвестиции.

Ниже приведены различные расходы, валовой капитал, экспорт, импорт и т. д. Они помогут рассчитать ВВП.

За 2 квартал 2017 года общий ВВП по рыночной ценеРыночная ценаРыночная цена относится к текущей цене, преобладающей на рынке, по которой товары, услуги или активы покупаются или продаются. Ценовая точка, при которой предложение товара соответствует его спросу на рынке, становится его рыночной ценой. Подробнее рассчитывается на приведенном ниже рисунке.

Точно так же мы рассчитали ВВП за 2 квартал 2018 года.

Здесь, во-первых, берется сумма расходов вместе с валовым капиталом, изменением запасов, ценностей и расхождений, которые представляют собой вывоз минус ввоз.

Уровень ВВП по рыночной цене:

Точно так же мы можем рассчитать показатель ВВП за 2 квартал 2018 года.

ВВП по рыночной цене представляет собой сумму всех расходов. Процентная ставка по рыночной цене ВВП рассчитывается путем деления расходов на общий ВВП по рыночной цене, умноженного на 100.

Благодаря этому можно сравнить и получить рыночную ситуацию. Например, в такой стране, как Индия, глобальное замедление не оказывает существенного влияния, а затрагивает только экспорт. Но, с другой стороны, если у страны высокий экспорт, ее затронет глобальная рецессия.

Рекомендуемые статьи

Эта статья была руководством по формуле ВВП. Мы обсуждаем расчет ВВП с использованием 3 типов формул (расходный, доходный и производственный подход) с примерами и загружаемым шаблоном Excel. Вы можете узнать больше об экономике из следующих статей: –

- Формула номинального ВВПФормула номинального ВВПФормула номинального ВВП используется для расчета валового внутреннего продукта страны в текущих ценах без учета инфляции. Это сумма частного потребления, валовых инвестиций, государственных инвестиций и торгового баланса.Подробнее

- Рассчитать реальный ВВПРассчитать реальный ВВПРеальный ВВП можно описать как показатель с поправкой на инфляцию, который отражает стоимость услуг и товаров, произведенных экономикой за один год, выраженную в ценах базового года, и также известен как «ВВП в постоянных долларах». » или «ВВП с поправкой на инфляцию».Подробнее

- Сравните номинальный ВВП и реальный ВВП

- Различия между ВВП и ВНПРазличия между ВВП и ВНПВаловой внутренний продукт (ВВП) является мерой национального производства за весь год, тогда как валовой национальный продукт (ВНП) является мерой годового выпуска или производства граждан страны, будь то у себя дома стране или за границей, поэтому граница страны не учитывается при расчете ВНП.Подробнее

- Что такое формула реального ВВП?

Формула реального ВВП (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула реального ВВП?

Реальный ВВП измеряет экономический результат страны, которая учитывает влияние инфляции и дефляции. Реальный ВВП дает более реалистичную оценку экономики, чем номинальный ВВП. Если бы реальный ВВП не учитывался, тогда выглядело бы, как будто страна производит больше, когда цены растут

Он также известен как валовой внутренний продукт с поправкой на инфляцию. Он использует постоянные цены базового года для измерения стоимости конечных товаров и услуг

Формула для реального ВВП представлена в виде

Real GDP = Nominal GDP / Deflator

Где,

Номинальный ВВП рассчитывается как

Номинальный ВВП = потребление + инвестиции + государственные расходы + чистый экспорт

Примеры формулы реального ВВП (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет реального ВВП.

Вы можете скачать этот шаблон Excel по формуле реального ВВП здесь — Шаблон Excel по формуле реального ВВП

Формула реального ВВП — пример № 1

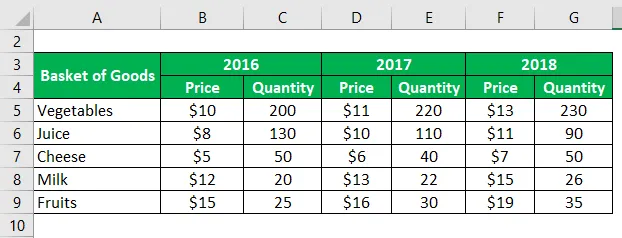

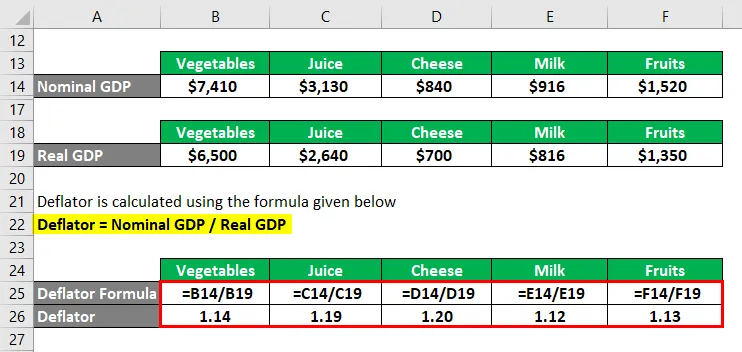

Давайте посмотрим на пример для расчета реального ВВП, используя образец корзины продуктов

Решение :

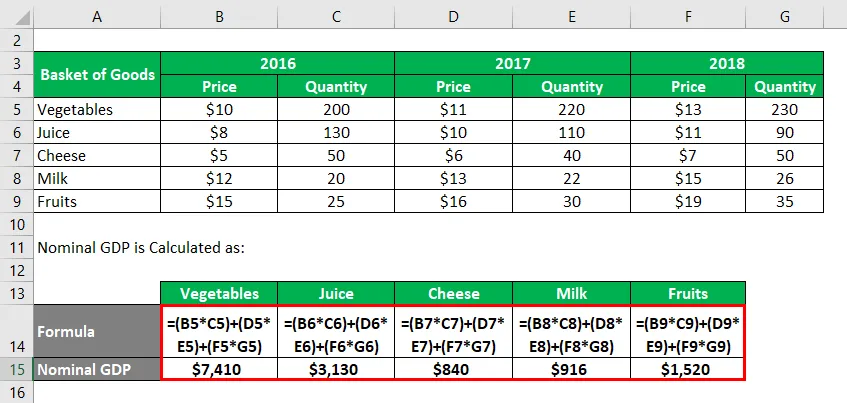

Номинальный ВВП рассчитывается как:

- Овощи = (10 * 200 долл. США) + (11 * 220 долл. США) + (13 * 230 долл. США ) = 7410 долл. США

- Сок = (8 * 130 $) + (10 * 110 $) + (11 * 90 $ ) = 3130 $

- Сыр = (5 * 50 долларов) + (6 * 40 долларов) + (7 * 50 долларов ) = 840 долларов

- Молоко = (12 * 20 долларов США) + (13 * 22 долларов США) + (15 * 26 долларов США ) = 916 долларов США.

- Фрукты = (15 * 25 $) + (16 * 30 $) + (19 * 35 $ ) = 1520 $

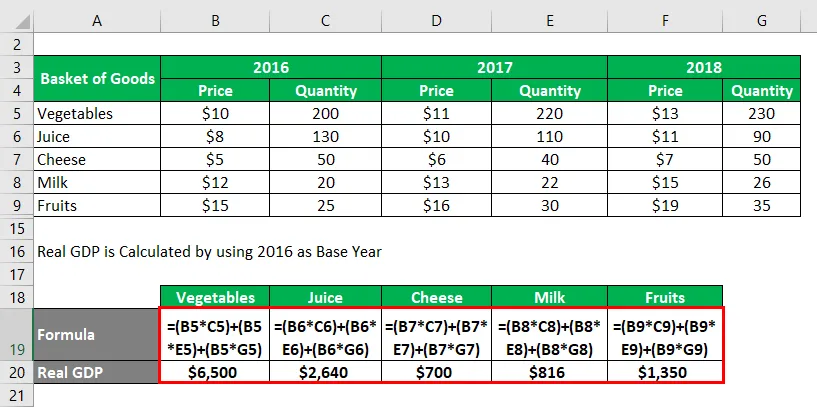

Реальный ВВП рассчитывается как

Реальный ВВП рассчитывается с использованием 2016 года в качестве базового года

- Овощи = (10 * 200 долл. США) + (10 * 220 долл. США) + (10 * 230 долл. США ) = 6500 долл. США

- Сок = (8 * 130 $) + (8 * 110 $) + (8 * 90 $ ) = 2640 $

- Сыр = (5 * 50 долларов) + (5 * 40 долларов) + (5 * 50 долларов ) = 700 долларов

- Молоко = (12 * 20 долл. США) + (12 * 22 долл. США) + (12 * 26 долл. США ) = 816 долл. США

- Фрукты = (15 * 25 $) + (15 * 30 $) + (15 * 35 $ ) = 1350 $

Как видно из таблицы выше, реальный ВВП ниже номинального ВВП. Это потому, что номинальный ВВП включает инфляцию. Чтобы рассчитать дефлятор ВВП, разделите номинальный ВВП на реальный ВВП

Дефлятор рассчитывается по формуле, приведенной ниже

Дефлятор = Номинальный ВВП / Реальный ВВП

- Овощи = $ 7410 / $ 6500 = 1, 14

- Сок = $ 3130/2640 = 1, 19

- Сыр = 840 долларов США / 700 долларов США = 1, 20

- Молоко = $ 916 / $ 816 = 1, 12

- Фрукты = $ 1520 / $ 1350 = 1, 13

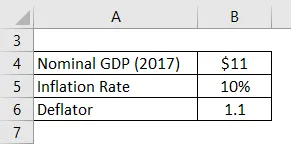

Формула реального ВВП — пример № 2

Предположим, что номинальный ВВП США составлял 11 триллионов долларов, а в 2017 году — 11 триллионов долларов, а уровень инфляции составил 10%. Рассчитайте реальный ВВП.

Решение:

Уровень инфляции составляет 10% в год, что делает дефлятор 1, 1.

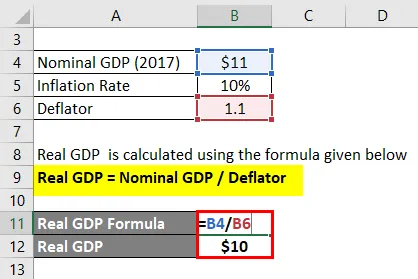

Реальный ВВП рассчитывается по формуле, приведенной ниже

Реальный ВВП = Номинальный ВВП / Дефлятор

- Реальный ВВП = $ 11 трлн / 1, 1

- Реальный ВВП = 10 триллионов долларов

Только из-за инфляции видно, что номинальный ВВП вырос на 10%. Используя формулу реального ВВП, мы обнаружили, что ВВП с поправкой на инфляцию составляет 10 трлн.

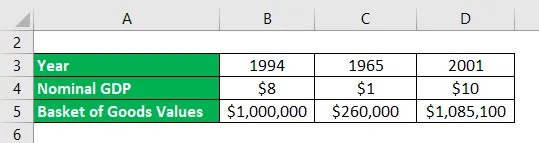

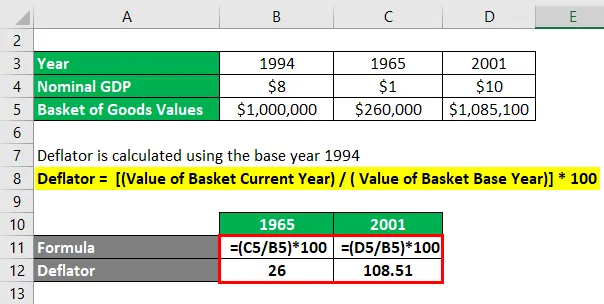

Формула реального ВВП — пример № 3

Рассчитайте реальный ВВП и темп роста реального ВВП и номинального ВВП, используя следующую информацию

Решение:

Для всех лет, кроме базового, мы теперь рассчитаем дефлятор ВВП. Дефлятор ВВП — это число, которое при делении на номинальный ВВП и умножении на 100 дает реальный ВВП за этот год.

Дефлятор рассчитывается по 1994 году за базовый год

Дефлятор рассчитывается по формуле, приведенной ниже

Дефлятор = ((Значение текущего года корзины) / (Значение базового года корзины)) * 100

За 1965 г.

- Дефлятор = ((260 000 долларов) / (1 000 000 долларов)) * 100

- Дефлятор = 26

За 2001 год

- Дефлятор = ((1 085 100 долл. США) / (1 000 000 долл. США)) * 100

- Дефлятор = 108, 51

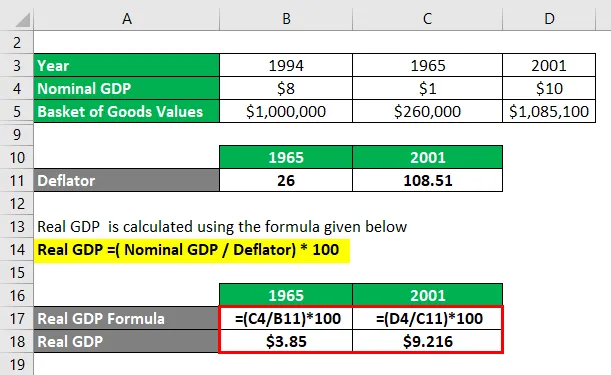

Теперь мы можем рассчитать реальный ВВП за каждый год в долларах 1994 года. Обратите внимание, что реальный ВВП за базовый год равен номинальному ВВП за этот год.

Реальный ВВП рассчитывается по формуле, приведенной ниже

Реальный ВВП = (Номинальный ВВП / Дефлятор) * 100

За 1994

Реальный ВВП за базовый год равен номинальному ВВП за этот год

- Реальный ВВП = 8 трлн долларов

За 1965

- Реальный ВВП = (1 трлн. Долл. США / 26) * 100

- Реальный ВВП = 3, 85 трлн.

За 2001 год

- Реальный ВВП = (10 трлн долл. / 108, 51) * 100

- Реальный ВВП = 9, 216 трлн.

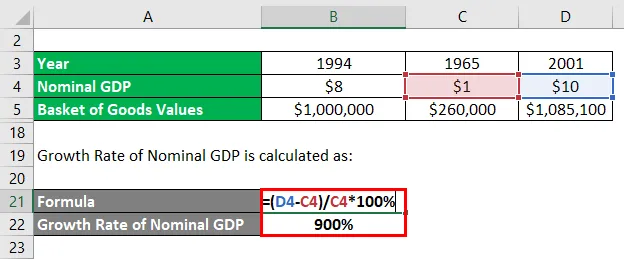

Темпы роста номинального ВВП рассчитываются как:

- Темпы роста номинального ВВП = ((10 трлн. Долл. США — 1 трлн. Долл. США / 1 трлн. Долл. США) * 100%

- Темпы роста номинального ВВП = 900%

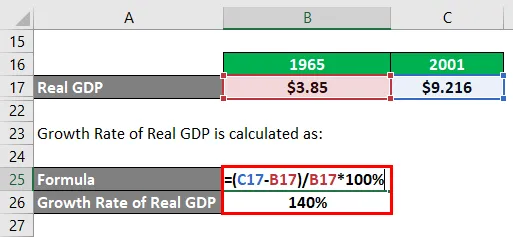

Темпы роста реального ВВП рассчитываются как:

- Темпы роста реального ВВП = ((9, 216 трлн долл. — 3, 85 трлн долл.) / 3, 85 трлн долл.) * 100

- Темпы роста реального ВВП = 140%

объяснение

Формула ВВП таких факторов, как инвестиции, потребление, государственные расходы правительства и чистый экспорт

- Вложение: Вложение означает дополнение к физическому запасу. Инвестиции включают в себя все, включая строительство жилищных обществ, офисов, фабрик и увеличение товарных запасов. Валовые инвестиции включают амортизацию

- Потребление: это потребление включает деньги, потраченные на товары и услуги частными домохозяйствами и некоммерческими организациями. Это включает в себя потребление товаров длительного пользования, товаров длительного пользования и товаров недлительного пользования. Это частное потребление включает расходы на все эти категории товаров и услуг.

- Государственные закупки товаров и услуг: этот фактор включает все расходы правительства на товары и услуги. Это также включает в себя всю зарплату и заработную плату, выплачиваемую правительством

- Чистый экспорт: показывает разницу между импортом и экспортом. Разница между экспортом и импортом составляет чистый экспорт

Актуальность и использование формулы реального ВВП

Реальный ВВП в основном используется для расчета экономического роста. Темпы роста ВВП рассчитываются с использованием процентного изменения. Реальный ВВП используется для расчета реального роста, а не только повышения заработной платы и роста цен.

ВВП в основном важен для инвесторов, чтобы перераспределить распределение активов своих портфелей. При этом они также сравнивают ВВП с другими странами. Страны с более высокими темпами роста привлекают сильных инвесторов для акций, облигаций, а также для суверенного долга

Ставки реального ВВП также используются ФРС при принятии решения об увеличении или уменьшении процентной ставки. ФРС обычно увеличивает ставку, когда рост быстрый, и уменьшает ставку, когда рост низкий. Реальный ВВП говорит о том, сколько страна фактически производит. Реальный ВВП сопоставим и может быть сравнен со странами по всему

Калькулятор формулы реального ВВП

Вы можете использовать следующий калькулятор формулы реального ВВП

| Номинальный ВВП | |

| дефлятор | |

| Реальный ВВП | |

| Реальный ВВП | знак равно |

|

Рекомендуемые статьи

Это руководство по формуле реального ВВП. Здесь мы обсудим, как рассчитать формулу реального ВВП вместе с практическими примерами. Мы также предоставляем калькулятор реального ВВП с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для дефлятора ВВП

- Как рассчитать номинальный ВВП по формуле

- Примеры формулы национального дохода

- Калькулятор для расчета формулы множителя денег

- Чистая формула экспорта

По территориям региона приводятся данные за 200Х г.

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

|---|---|---|

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

Для этого:

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов

|

Остаточная сумма квадратов

|

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.

В этом подразделе

будем использовать графики и итоговую

статистику для наиболее полного анализа

макроэкономических показателей.

В первую очередь

проведем статистический анализ

рассчитанных показателей при помощи

надстройки «Анализ данных» программы

Microsoft

Excel.

Полученную статистику приведем в таблицы

2.3 и 2.4.

Таблица 2.3.

|

Показатель |

ВВП |

ЧНП |

НД |

ЛД |

ЛР |

Сб |

|

Среднее |

4369,40 |

3440,80 |

3101,20 |

3217,00 |

2644,00 |

264,40 |

|

Стандартная |

88,94 |

83,41 |

76,39 |

76,63 |

65,52 |

6,55 |

|

Медиана |

4354,00 |

3395,00 |

3058,00 |

3184,00 |

2626,00 |

262,60 |

|

Стандартное |

198,87 |

186,52 |

170,81 |

171,36 |

146,50 |

14,65 |

|

Дисперсия |

39547,80 |

34788,70 |

29176,20 |

29363,50 |

21462,50 |

214,63 |

|

Эксцесс |

1,46 |

0,72 |

1,29 |

1,22 |

1,65 |

1,65 |

|

Асимметричность |

0,88 |

0,55 |

0,81 |

0,72 |

0,80 |

0,80 |

|

Интервал |

536,00 |

503,00 |

462,00 |

465,00 |

401,00 |

40,10 |

|

Минимум |

4142,00 |

3212,00 |

2901,00 |

3012,00 |

2469,00 |

246,90 |

|

Максимум |

4678,00 |

3715,00 |

3363,00 |

3477,00 |

2870,00 |

287,00 |

|

Сумма |

21847,00 |

17204,00 |

15506,00 |

16085,00 |

13220,00 |

1322,00 |

|

Счет |

5,00 |

5,00 |

5,00 |

5,00 |

5,00 |

5,00 |

Таблица 2.4.

|

Показатель |

ВВПр |

ТИ |

М |

Уровень |

Потери |

ВВПп |

|

Среднее |

4170,86 |

2,25 |

1456,47 |

22,40 |

56,00 |

9709,78 |

|

Стандартная |

80,81 |

1,01 |

29,65 |

0,51 |

1,27 |

197,63 |

|

Медиана |

4145,63 |

1,60 |

1451,33 |

22,00 |

55,00 |

9675,56 |

|

Стандартное |

180,69 |

2,25 |

66,29 |

1,14 |

2,85 |

441,93 |

|

Дисперсия |

32650,42 |

5,06 |

4394,20 |

1,30 |

8,13 |

195297,78 |

|

Эксцесс |

-1,15 |

2,92 |

1,46 |

-0,18 |

-0,18 |

1,46 |

|

Асимметричность |

0,12 |

1,48 |

0,88 |

0,40 |

0,40 |

0,88 |

|

Интервал |

458,24 |

6,00 |

178,67 |

3,00 |

7,50 |

1191,11 |

|

Минимум |

3944,76 |

0,00 |

1380,67 |

21,00 |

52,50 |

9204,44 |

|

Максимум |

4403,00 |

6,00 |

1559,33 |

24,00 |

60,00 |

10395,56 |

|

Сумма |

20854,29 |

11,25 |

7282,33 |

112,00 |

280,00 |

48548,89 |

|

Счет |

5,00 |

5,00 |

5,00 |

5,00 |

5,00 |

5,00 |

Теперь

приступим к графическому анализу данных,

который имеет большое значение в

макроэкономике для выявления фазы

экономического цикла. Данный вид анализа

поможет нам определить, в каком состоянии

находится экономика в рассматриваемом

промежутке времени.

Рис. 2.1. Анализ

структуры национального дохода

Данная диаграмма

отражает структуру национального

дохода. В структуру ВВП входит заработная

плата наёмных работников, рента, процент

и прибыль. Их изменение способствует

росту или спаду национального дохода.

Как мы видим, наибольшую долю национального

дохода занимает заработная плата.

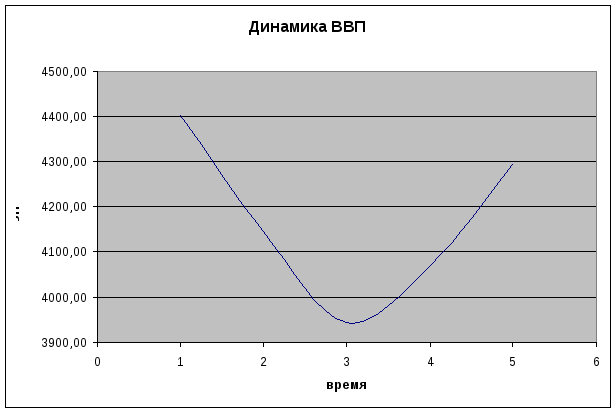

Рис. 2.2. Анализ

динамики реального ВВП

Анализируя этот

график, заметим, что с 1-го по 3-й год

наблюдается стремительный спад объёмов

реального ВВП, а начиная с 3-го года –

значительный рост.

ВВП состоит из

множества показателей, следовательно,

изменение какого-либо из них влияет на

состояние экономики в целом.

Исходя из данных

таблицы 2.2 видно, что максимальное

значение рельного ВВП составило 4678

млрд.ден.ед., а минимальное – 4142

млрд.ден.ед.

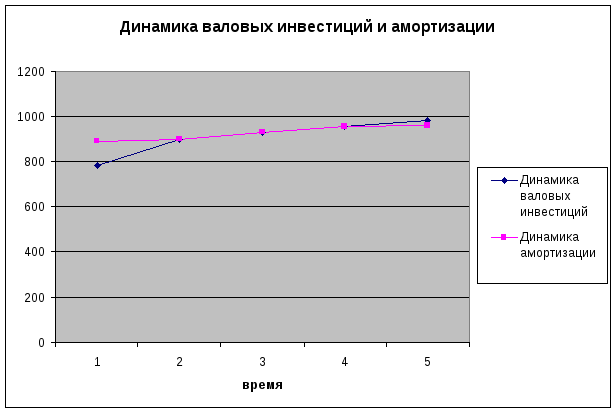

Рис. 2.3. Сравнение

динамики валовых инвестиций и амортизации

В исследуемом

периоде наблюдается постоянный как

рост валовых инвестиций, так и амортизации.

При этом, значения данных двух показателей

совпадают во 2-м, 3-м и 4-м годах. Также,

исходя из графика, можно сделать вывод

о более стремительном росте валовых

инвестиций по сравнению с динамикой

роста амортизации.

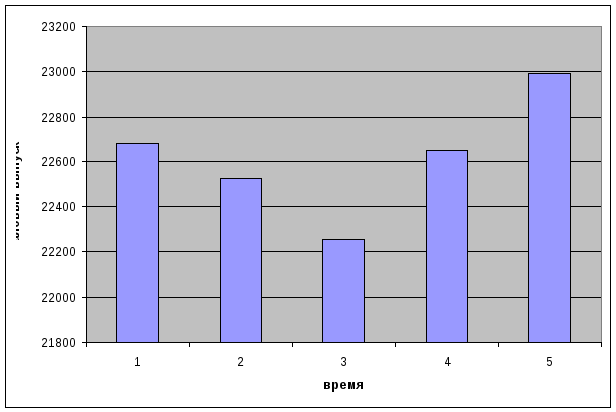

Рис. 2.4. Отображение

объёмов валового выпуска

Исходя из данных

таблицы 2.1 (приложение 1) видно, что

максимальный объем валового выпуска

наблюдался в 5-м году, что составило

22994 млрд.ден.ед., минимальный – в 3-м, что

составило 22256 млрд.ден.ед. График

показывает, что с первого года объем

валового выпуска сначала снижается, а

потом стремительно возрастает.

Для характеристики

экономической динамики используются

следующие показатели:

-

абсолютный

прирост

АП = Па – Пб,

где АП – абсолютный

прирост;

Па – значение

показателя в анализируемом году;

Пб – значение

показателя в базовом году.

-

темп роста

ТР = Па* 100% / Пб,

где ТР – темп

роста.

-

темп прироста

ТП = (Па – Пб)*100% /

Пб,

где ТП – темп

прироста.

Рассчитаем прирост

реального ВВП для четырех лет (млрд.

ден. ед.):

АП(t2)=4270-4403=-133

Рассчитаем темп

роста реального ВВП (%):

ТР(t2)=4270/4403*100=96,98

Рассчитаем темп

прироста реального ВВП для четырех лет

(%):

ТП(t2)=(4270-4403)/4403*100=-3,02

Данные расчетов

занесем в таблицу 2.5

Таблица

2.5

|

Наименование |

Период |

Значение |

Абсолютный |

Темп |

Темп |

|

ВВП |

t1 |

4403,00 |

0,00 |

0,00 |

0,00 |

|

t2 |

4270,00 |

-133,00 |

96,98 |

-3,02 |

|

|

t3 |

4142,00 |

-128,00 |

97,00 |

-3,00 |

|

|

t4 |

4354,00 |

212,00 |

105,12 |

5,12 |

|

|

t5 |

4678,00 |

324,00 |

107,44 |

7,44 |

|

|

ЧНП |

t1 |

3510,00 |

0,00 |

0,00 |

0,00 |

|

t2 |

3372,00 |

-138,00 |

96,07 |

-3,93 |

|

|

t3 |

3212,00 |

-160,00 |

95,26 |

-4,74 |

|

|

t4 |

3395,00 |

183,00 |

105,70 |

5,70 |

|

|

t5 |

3715,00 |

320,00 |

109,43 |

9,43 |

|

|

НД |

t1 |

3147,00 |

0,00 |

0,00 |

0,00 |

|

t2 |

3037,00 |

-110,00 |

96,50 |

-3,50 |

|

|

t3 |

2901,00 |

-136,00 |

95,52 |

-4,48 |

|

|

t4 |

3058,00 |

157,00 |

105,41 |

5,41 |

|

|

t5 |

3363,00 |

305,00 |

109,97 |

9,97 |

|

|

Лд |

t1 |

3263,00 |

0,00 |

0,00 |

0,00 |

|

t2 |

3149,00 |

-114,00 |

96,51 |

-3,49 |

|

|

t3 |

3012,00 |

-137,00 |

95,65 |

-4,35 |

|

|

t4 |

3184,00 |

172,00 |

105,71 |

5,71 |

|

|

t5 |

3477,00 |

293,00 |

109,20 |

9,20 |

|

|

Лр |

t1 |

2668,00 |

0,00 |

0,00 |

0,00 |

|

t2 |

2587,00 |

-81,00 |

96,96 |

-3,04 |

|

|

t3 |

2469,00 |

-118,00 |

95,44 |

-4,56 |

|

|

t4 |

2626,00 |

157,00 |

106,36 |

6,36 |

|

|

t5 |

2870,00 |

244,00 |

109,29 |

9,29 |

|

|

ВВПр |

t1 |

4403,00 |

0,00 |

0,00 |

0,00 |

|

t2 |

4145,63 |

-257,37 |

94,15 |

-5,85 |

|

|

t3 |

3944,76 |

-200,87 |

95,15 |

-4,85 |

|

|

t4 |

4069,16 |

124,40 |

103,15 |

3,15 |

|

|

t5 |

4291,74 |

222,58 |

105,47 |

5,47 |

|

|

М |

t1 |

1467,67 |

0,00 |

0,00 |

0,00 |

|

t2 |

1423,33 |

-44,33 |

96,98 |

-3,02 |

|

|

t3 |

1380,67 |

-42,67 |

97,00 |

-3,00 |

|

|

t4 |

1451,33 |

70,67 |

105,12 |

5,12 |

|

|

t5 |

1559,33 |

108,00 |

107,44 |

7,44 |

|

|

ВВПп |

t1 |

9784,44 |

0,00 |

0,00 |

0,00 |

|

t2 |

9488,89 |

-295,56 |

96,98 |

-3,02 |

|

|

t3 |

9204,44 |

-284,44 |

97,00 |

-3,00 |

|

|

t4 |

9675,56 |

471,11 |

105,12 |

5,12 |

|

|

t5 |

10395,56 |

720,00 |

107,44 |

7,44 |

Продолжение таблицы

2.5.

Проведенный

комплексный анализ позволяет сделать

вывод о фазе экономического цикла

присущего на данном этапе экономике

страны. Выявленные тенденции свидетельствуют

о фазе цикла — депрессия. Исследуемому

периоду свойственны все характеристики

этой фазы. Депрессия сопровождается:

-

приспособлением

хозяйственной жизни к новым условиям -

неуверенностью,

неорганизованностью бизнеса -

стабилизацией

цен -

уменьшением нормы

процентов -

обновлением

основного капитала.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Смотреть на ИНТУИТ в качестве: низком | среднем | высоком

Литература

- Доугерти К. Введение в эконометрику. –М.: ИНФРА-М, 2004. – 432 с.// Главы 0, 1, 2

- Дорнбуш Р., Фишер С. Макроэкономика /Пер. с англ.: Изд-во МГУ: ИНФРА-М, 1997. – 784 с. // Глава 14

- Barro R. Macroeconomics –Harvard University, 1993. – 599 p. // Chapter 1

Дополнительные источники информации

- Ложная корреляция // http://klikunov-nd.livejournal.com/60166.html

- Видео-лекция Олега Замулина «Макроэкономика. Общий обзор» //http://www.youtube.com/watch?v=MOrufi6-CKE

- Презентация видео-лекции Олега Замулина «Макроэкономика. Общий обзор»// http://www.slideshare.net/NewEconomicSchool/ss-5820734

- Лекции 65-68 курса «Микроэкономика для бизнес-администрирования» // http://www.intuit.ru/studies/courses/3516/758/info

Статистический практикум

Пользуясь таблицей

| Индексы дефляторы ВВП | ВВП (млрд. рублей, в ценах 2008) | ИПЦ на товары и услуги (декабрь к дек) | Безработица (выбор. Обследования) | |

|---|---|---|---|---|

| 2000 | 137,6 | 24799,9 | 120,2 | 10,6 |

| 2001 | 116,5 | 26062,5 | 118,6 | 9,0 |

| 2002 | 115,6 | 27312,3 | 115,1 | 7,9 |

| 2003 | 113,8 | 29304,9 | 112,0 | 8,2 |

| 2004 | 120,3 | 31407,8 | 111,7 | 7,8 |

| 2005 | 119,3 | 33410,5 | 110,9 | 7,2 |

| 2006 | 115,2 | 36134,6 | 109,0 | 7,2 |

| 2007 | 113,8 | 39218,7 | 111,9 | 6,1 |

| 2008 | 118,0 | 41276,8 | 113,3 | 6,3 |

| 2009 | 102,0 | 38048,4 | 108,8 | 8,4 |

рассчитайте

- Рост ВВП России в период с 2000 по 2008 годы (ответ укажите в процентах, округление до десятых)

- Средний рост ВВП в период с 2000 по 2008 годы (ответ укажите в процентах, округление до десятых)

- Инфляцию по методике ИПЦ в период с 2000 по 2008 годы (ответ укажите в процентах, округление до десятых)

- Средний ежегодный рост цен по методике ИПЦ в период с 2000 по 2008 годы (ответ укажите в процентах, округление до десятых)

- Инфляцию по методике дефлятора ВВП в период с 2000 по 2008 годы (ответ укажите в процентах, округление до десятых)

- Средний ежегодный рост цен по методике дефлятора ВВП в период (ответ укажите в процентах, округление до десятых)

- Среднее значение безработицы по методике МОТ за период с 2000 по 2008 годы (ответ укажите в процентах, округление до десятых)

- Среднее значение индекса Фишера (среднее геометрическое между индексом ИПЦ и дефлятором) за период с 2000 по 2008 год (ответ укажите в числовом виде, округлив значение индекса до сотых)